Tamaño y participación del mercado de petróleo y gas de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

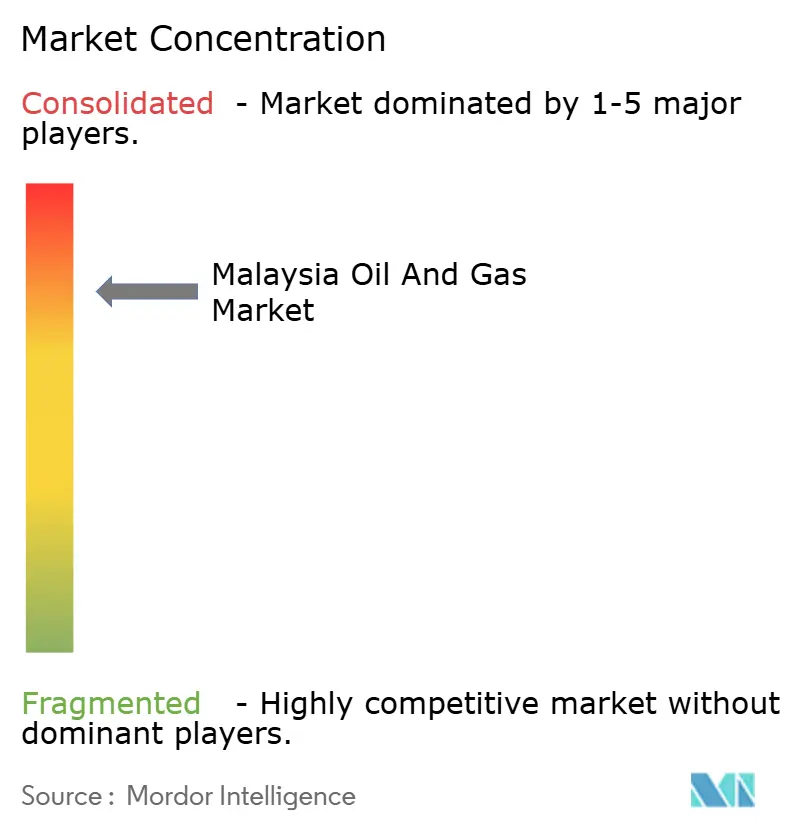

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Malasia por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Malasia en 2026 se estima en USD 9,66 mil millones, creciendo desde el valor de 2025 de USD 9,16 mil millones, con proyecciones para 2031 que muestran USD 12,56 mil millones, creciendo a una CAGR del 5,42% durante 2026-2031.

Las sólidas perspectivas de crecimiento del mercado de petróleo y gas de Malasia se derivan de cuantiosas inversiones en exploración en aguas profundas, integración petroquímica downstream y una creciente cartera de gestión de carbono. La huella de cadena de valor integrada de Petronas garantiza la confiabilidad del suministro de materias primas, mientras que las revisiones de los Contratos de Producción Compartida (PSC) continúan atrayendo a socios internacionales. Las cuencas costa afuera de Sarawak y Sabah están llamadas a aportar volúmenes incrementales, y los nuevos acuerdos de suministro de GNL preservan el papel de Malasia como centro regional de gas. Mientras tanto, los términos fiscales favorables y la infraestructura lista para proyectos en la Malasia Peninsular aceleran las adiciones de capacidad petroquímica y refuerzan el mercado de petróleo y gas de Malasia como pivote energético del Sudeste Asiático. [1]Petroliam Nasional Berhad, "Informe Anual 2025," petronas.com

Conclusiones clave del informe

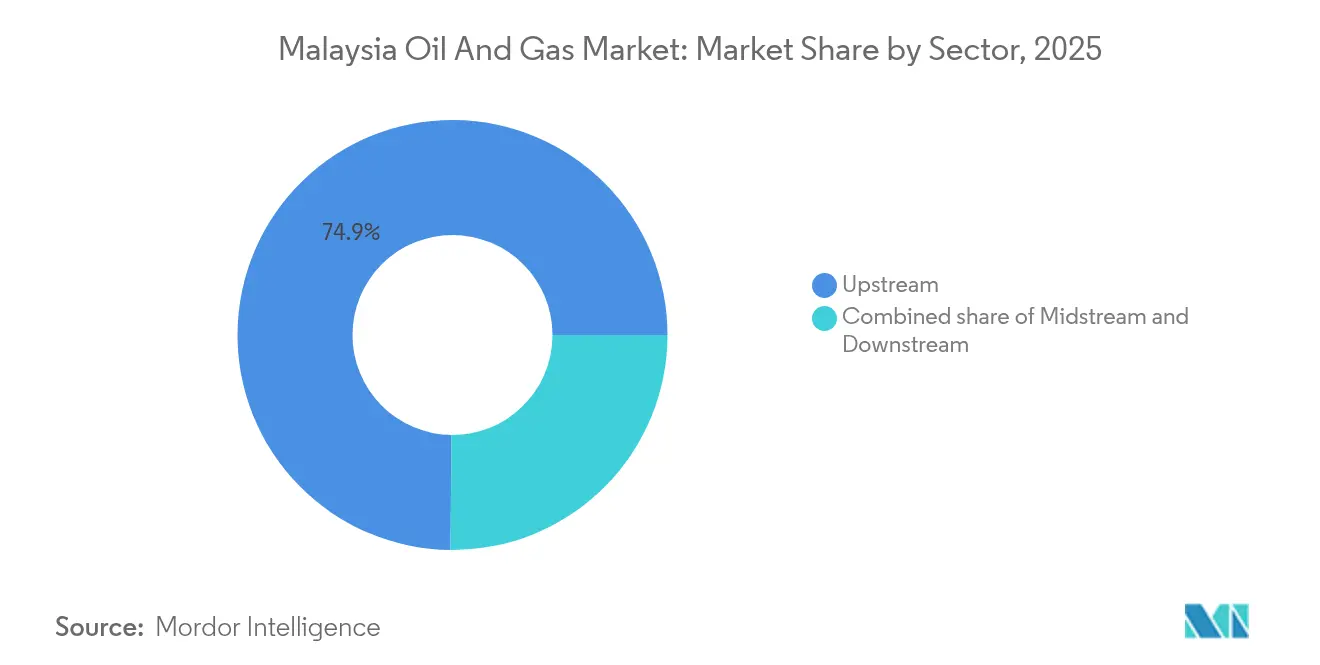

- Por sector, el upstream concentró el 74,85% de la participación del mercado de petróleo y gas de Malasia en 2025 y se proyecta que registre la CAGR más rápida del 5,63% hasta 2031.

- Por ubicación, las operaciones costa afuera representaron el 71,10% del tamaño del mercado de petróleo y gas de Malasia en 2025 y se espera que avancen a una CAGR del 5,51% hasta 2031.

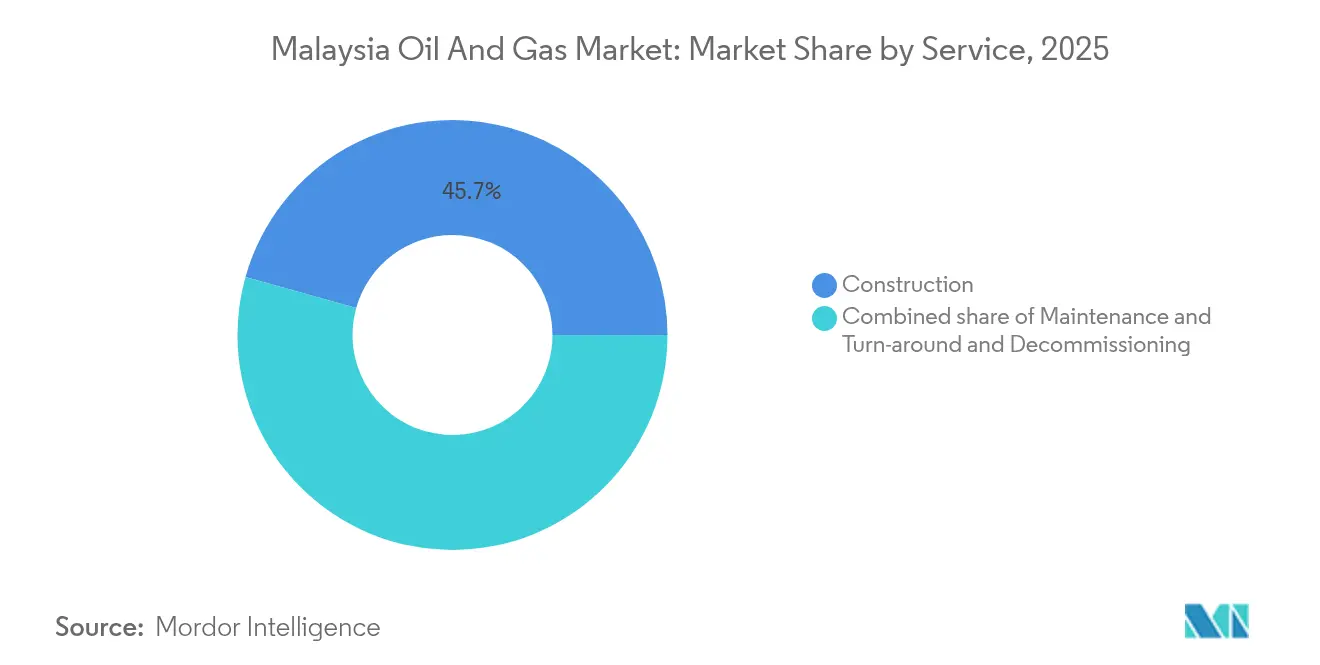

- Por servicio, los servicios de construcción lideraron con una participación de ingresos del 45,65% en 2025, mientras que se prevé que los servicios de mantenimiento y parada técnica crezcan a una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de productos petrolíferos refinados | +1.2% | Mercados principales de la ASEAN con repercusión en el conjunto de Asia Pacífico | Mediano plazo (2-4 años) |

| Reservas en aguas profundas sin explotar (Sarawak y Sabah) | +1.8% | Cuencas costa afuera de Malasia Oriental con implicaciones de suministro regional | Largo plazo (≥ 4 años) |

| Aumento de la demanda asiática de GNL que impulsa las exportaciones malayas | +1.1% | Mercados regionales de la ASEAN y del Noreste de Asia | Mediano plazo (2-4 años) |

| Revisiones de PSC impulsadas por incentivos y términos fiscales | +1.0% | Nacional, con enfoque en el desarrollo de campos fronterizos y marginales | Corto plazo (≤ 2 años) |

| Impulso hacia la integración petroquímica downstream | +1.3% | Malasia Peninsular con el hub de Pengerang como foco principal | Mediano plazo (2-4 años) |

| Cartera de proyectos de CCUS e hidrógeno azul | +0.9% | Nacional, con despliegue inicial en los clústeres industriales de la Malasia Peninsular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de productos petrolíferos refinados

La recuperación del consumo regional de combustibles y las nuevas tendencias de movilidad estimulan las tasas de utilización de refinerías en todo el Sudeste Asiático. El Complejo Integrado de Pengerang entró en servicio comercial en noviembre de 2024 con una capacidad de 300.000 barriles por día, apuntalando la aspiración de la Malasia Peninsular de abastecer a los mercados deficitarios de Indonesia, Vietnam y Filipinas. Petronas Chemicals está construyendo una planta de reciclaje químico de 33.000 toneladas por año, prevista para 2026, incorporando prácticas de economía circular en el panorama downstream. Estos proyectos aseguran el consumo de crudo para los productores upstream y posicionan a Malasia como un hub de procesamiento, más que como un mero exportador de petróleo crudo.

Reservas en aguas profundas sin explotar en Sarawak y Sabah

La superficie de acreaje fronterizo en los clústeres de Langkasuka y Layang-Layang ofrece un considerable potencial en gas y condensados que requiere plataformas de alta especificación, conexiones submarinas y soluciones de GNL flotante. La Ronda de Licitaciones de Malasia 2025 incluyó cinco bloques de exploración y tres clústeres de Opciones de Desarrollo y Reparto de Riesgos para catalizar la inversión. ConocoPhillips y Shell han redirigido el capital de su cartera hacia desarrollos con mayor proporción de gas para maximizar la seguridad del suministro de materias primas de GNL. El estable marco de PSC y el papel de Petronas como custodio de los recursos acortan los plazos desde el descubrimiento hasta el primer gas, mejorando la competitividad a largo plazo del mercado de petróleo y gas de Malasia.

Aumento de la demanda asiática de GNL que impulsa las exportaciones malayas

La actividad industrial y el cambio en el sector eléctrico en el Norte de Asia sostienen una prima en el GNL en el mercado spot, reforzando el estatus de Malasia como el quinto mayor exportador mundial de GNL. La capacidad de 30 millones de toneladas por año del complejo de Bintulu permite una programación flexible de cargamentos que respalda tanto las ventas spot regionales como los contratos a largo plazo. Las negociaciones de acuerdos entre Petronas y Commonwealth LNG garantizan la diversificación de destinos, mientras que el Gasoducto Transfronterizo Tailandia-Malasia ofrece flexibilidad de gas entre los mercados doméstico y de exportación. Los márgenes estables del GNL permiten la reinversión en campos de gas de alimentación y en nuevos activos flotantes de regasificación, apoyando una mayor resiliencia en el mercado de petróleo y gas de Malasia.

Impulso hacia la integración petroquímica downstream

La Malasia Peninsular alberga el complejo de refinería y petroquímica RAPID, que combina el procesamiento de crudo con la producción de aromáticos y olefinas. Las nuevas unidades derivadas, como los elastómeros especiales, mejoran la captura de valor a lo largo de la cadena. La confianza de los inversores quedó demostrada por un financiamiento de proyecto de USD 3.500 millones cerrado en diciembre de 2024 para el Complejo Energético de Pengerang, centrado en las corrientes de paraxileno y benceno para satisfacer la demanda asiática de poliéster. Los activos integrados impulsan economías de escala, atraen materias primas de los campos del este de Malasia y consolidan las exportaciones sostenidas de productos.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta volatilidad del precio del crudo | -0.8% | Mercados globales de materias primas que afectan las operaciones en Malasia | Corto plazo (≤ 2 años) |

| Desplazamiento global de la inversión hacia la transición energética | -1.1% | Mercados de capital internacionales con repercusiones en la política doméstica | Mediano plazo (2-4 años) |

| Restricciones de acceso al capital impulsadas por criterios ESG | -0.9% | Mercados de financiamiento internacionales que afectan la financiación de grandes proyectos | Mediano plazo (2-4 años) |

| Envejecimiento de la infraestructura costa afuera y escalada de los OPEX | -1.0% | Cuencas costa afuera de Malasia con mayor impacto en los campos maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad del precio del crudo

Las fluctuaciones del Brent entre USD 70 y 90 por barril en 2024-2025 perturbaron la planificación del flujo de caja, aplazaron algunas decisiones finales de inversión y elevaron los costos de endeudamiento. La economía de los campos marginales sigue siendo sensible a las caídas de precios, especialmente cuando la recuperación mejorada requiere costosas inyecciones de gas o de productos químicos.[2]The Edge Malaysia, "La volatilidad del precio del petróleo mantiene el gasto bajo control," theedgemalaysia.com El llamado del Consejo Malayo de Servicios de Petróleo, Gas y Energía a favor de alivios fiscales subraya la exposición a las oscilaciones del mercado. Si bien las coberturas y la optimización de costos ayudan, una volatilidad sostenida podría moderar el ritmo de los compromisos en aguas profundas y de desmantelamiento.

Desplazamiento global de la inversión hacia la transición energética

Los inversores institucionales ahora evalúan sus carteras con base en las emisiones de los Alcances 1-3, lo que lleva a tasas de rentabilidad mínima más elevadas para los hidrocarburos de campo nuevo. Los bancos de desarrollo han endurecido los criterios de préstamo, favoreciendo los proyectos de energías renovables y almacenamiento de energía. Petronas respondió con un compromiso de diversificación de RM 15 mil millones hacia negocios de bajo carbono, equilibrando la descarbonización con la generación de flujo de caja del núcleo de hidrocarburos. Aunque el mercado de petróleo y gas de Malasia sigue siendo atractivo para la inversión, el mayor escrutinio ESG alarga los ciclos de diligencia debida y eleva los costos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio del upstream impulsa el crecimiento

El segmento upstream captó el 74,85% del tamaño del mercado de petróleo y gas de Malasia en 2025, impulsado por la sólida actividad de los PSC y la cartera de proyectos de Petronas. Los campos Jerun, Kasawari y la Redesarrollo de Gumusut-Kakap sostienen la producción en meseta y compensan las tasas de declive natural. El liderazgo en la participación del mercado malayo de petróleo y gas en las actividades upstream refleja una geología rica en yacimientos de gas-condensado y un régimen fiscal favorable que acelera la monetización de campos.

El impulso de la inversión upstream probablemente continuará hasta 2031 a medida que los operadores internacionales aseguran acreaje en pozos de aguas profundas y redesarrollos de campos marginales. Al mismo tiempo, los operadores de midstream se enfrentan a desafíos de reencaminamiento una vez que el Gasoducto de Gas Sabah-Sarawak se retire en 2027, lo que requiere rutas de evacuación alternativas para el gas del este de Malasia. Los actores downstream se benefician de nuevas materias primas cuando el desbotellamiento upstream libera volúmenes incrementales de condensados que alimentan las reformadoras de Pengerang.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: el liderazgo costa afuera refleja la geografía de los recursos

La producción costa afuera representó el 71,10% de los volúmenes de 2025 y sustenta el mercado malayo de petróleo y gas, gracias a los campos maduros de plataforma continental y los descubrimientos en aguas profundas en áreas fronterizas. Las conexiones submarinas optimizan la utilización de una red de tuberías de 10.000 kilómetros y 380 plataformas fijas, lo que permite la comercialización rápida de descubrimientos satélite.

El desmantelamiento añade impulso, ya que 37 plataformas y 153 pozos están programados para su retirada en 2027, generando flujos de ingresos para los contratistas de taponamiento y abandono. La producción terrestre, aunque menor, sigue siendo competitiva debido a los menores costos de extracción en los clústeres maduros de la Malasia Peninsular. Los activos transfronterizos, como el Gasoducto Transfronterizo Tailandia-Malasia, demuestran cómo los corredores terrestres complementan los centros costa afuera al proporcionar flexibilidad de evacuación.

Por servicio: el mantenimiento gana relevancia conforme envejece la infraestructura

Los servicios de construcción representaron el 45,65% del mercado en 2025, impulsados por la actividad de EPC en RAPID, Kasawari y proyectos de redesarrollo en aguas someras. Sin embargo, se prevé que los servicios de mantenimiento y parada técnica crezcan a una tasa del 5,72% anual hasta 2031, reflejando los desafíos de integridad de activos que plantea el envejecimiento de la infraestructura. El Programa de Eliminación del Atraso en la Integridad de Activos de RM 4 mil millones de Petronas ancla un atraso de mantenimiento plurianual que abarca la mitigación de la corrosión, la limpieza de tuberías mediante pigs y la renovación de la superestructura.

Las empresas especializadas en desmantelamiento están ganando terreno, ya que el 56% de las instalaciones costa afuera de Malasia superan su vida útil de diseño. Las ofertas integradas de ciclo de vida que combinan unidades de producción con el alcance de taponamiento y abandono, como la solución de producción marina móvil de T7 Global, ilustran la evolución de los servicios. Los gemelos digitales y la inspección basada en vehículos submarinos autónomos (AUV) amplían aún más las oportunidades para los proveedores de tecnología en el mercado de petróleo y gas de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La Malasia Peninsular y los estados del este de Malasia de Sarawak y Sabah anclan conjuntamente el mercado de petróleo y gas de Malasia a través de ventajas complementarias en recursos e infraestructura. La Malasia Peninsular alberga el Complejo Integrado de Pengerang, varias refinerías heredadas y conexiones de gas transfronterizas que facilitan el suministro a Singapur y Tailandia. El este de Malasia, por el contrario, alberga prolíficos yacimientos de gas costa afuera que alimentan el complejo de GNL de Bintulu, sosteniendo los volúmenes de exportación a pesar del aumento de la demanda doméstica. Los diferentes perfiles crean sinergias al interior del país, ya que los gasoductos y las rutas marítimas integran los flujos de recursos.

Las cuencas del este de Malasia atraen la mayor parte del capital de exploración debido a su potencial en aguas profundas, su menor contenido de azufre y su proximidad a los compradores de GNL del Norte de Asia. Petronas y sus socios aprovechan la producción flotante y las conexiones submarinas para minimizar el tiempo de comercialización, mientras que los términos de concesión fomentan la agrupación de campos marginales, lo que mejora la economía de los proyectos. El mercado de petróleo y gas de Malasia se beneficia, por tanto, de eficiencias de escala en logística, fabricación submarina y servicios de pozos concentrados en torno a los centros de servicios de Labuan y Miri.

La renovación de la infraestructura sigue siendo un desafío clave, especialmente el desmantelamiento previsto del Gasoducto de Gas Sabah-Sarawak en 2027. La inestabilidad del suelo y los riesgos de geohazards han forzado paradas repetidas desde 2014, lo que señala la necesidad de rutas de evacuación alternativas, como nuevos gasoductos costa afuera o mayor capacidad de transporte de GNL por camión. En la costa occidental de la Malasia Peninsular, las refinerías de brownfield están actualizando sus unidades a las especificaciones Euro 5, apoyando el comercio regional de productos y reforzando el mercado de petróleo y gas de Malasia como nodo de distribución de la ASEAN.

Panorama competitivo

El sector de petróleo y gas de Malasia exhibe una concentración moderada, impulsada principalmente por la estructura verticalmente integrada de Petronas, que abarca exploración, gasoductos, GNL y retail. Las grandes compañías internacionales, como Shell, ExxonMobil, Chevron y BP, mantienen participaciones en PSC que aportan transferencia de tecnología y flujos de capital, mientras que las independientes se centran en la monetización de campos marginales. La digitalización ha emergido como una palanca competitiva: Petronas despliega análisis del subsuelo nativos en la nube a través de AWS y Geoteric, SLB opera un Innovation Factori en Kuala Lumpur, y Halliburton habilita sistemas de asesoramiento de perforación en tiempo real.

Las oportunidades de espacios en blanco son evidentes en la captura de carbono y el desmantelamiento. El CCS de Kasawari representa una plantilla de primer participante, brindando a Petronas la oportunidad de ofrecer servicios de hub a los emisores regionales. Los proveedores de servicios con experiencia en el taponamiento de pozos, incluidos T7 Global y EPIC OG, capturan contratos tempranos a medida que se acelera la ola de desmantelamiento. Los consorcios de midstream exploran la viabilidad de un corredor de hidrógeno, señalando una vía de diversificación bajo la Hoja de Ruta Nacional de Transición Energética de Malasia.

Petronas mantiene una ventaja competitiva gracias a las economías de escala, las redes de proveedores locales y el acceso preferencial al acreaje. Sin embargo, la selección de activos de alta rentabilidad por parte de los operadores internacionales y su disciplina financiera intensifican la competencia en las licitaciones por activos de alto rendimiento. Los proveedores de servicios domésticos responden formando alianzas con proveedores de tecnología, ampliando su alcance desde la construcción hasta la gestión integral del ciclo de vida de los activos y aprovechando las plataformas digitales para reducir costos. Estos cambios refuerzan colectivamente la resiliencia y la innovación en todo el mercado de petróleo y gas de Malasia.

Líderes de la industria de petróleo y gas de Malasia

Shell Plc.

Petroliam Nasional Berhad (Petronas)

Exxon Mobil Corp.

Sapura Energy Bhd

Hibiscus Petroleum Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: McDermott International aseguró un alcance EPCI valorado entre USD 50 y 250 millones para la expansión del Bloque H de PTTEP en el este de Malasia.

- Septiembre de 2025: Petronas se asoció con Geoteric para la interpretación del subsuelo impulsada por IA, avanzando en la transformación digital en los flujos de trabajo de exploración.

- Abril de 2025: T7 Global recibió un contrato de panel por cinco años de Petronas para el arrendamiento de unidades de producción marina móvil y trabajos de desmantelamiento asociados.

- Enero de 2025: Petronas anunció una campaña de desmantelamiento plurianual que abarca 153 pozos y 37 instalaciones costa afuera, marcando el mayor programa de retiro de activos en la historia de Malasia.

Alcance del informe del mercado de petróleo y gas de Malasia

El mercado de petróleo y gas natural es una industria importante dentro del mercado energético y desempeña un papel influyente en la economía global como la principal fuente de combustible del mundo. Los procesos y sistemas involucrados en la producción y distribución de petróleo y gas son altamente complejos, de gran intensidad de capital y requieren tecnología de vanguardia.

El mercado de petróleo y gas de Malasia está segmentado por sector en upstream, midstream y downstream. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en base al volumen (miles de barriles por día).

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Costa afuera |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Upstream |

| Midstream | |

| Downstream | |

| Por ubicación | Terrestre |

| Costa afuera | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de petróleo y gas de Malasia en 2026?

El tamaño del mercado de petróleo y gas de Malasia es de USD 9,66 mil millones en 2026.

¿Cuál es la CAGR esperada para el petróleo y gas malayo hasta 2031?

Se prevé que el mercado crezca a una tasa anual del 5,42% hasta 2031.

¿Qué segmento concentra la mayor participación en la cadena de valor de hidrocarburos de Malasia?

Las actividades upstream representaron una participación del 74,85% en 2025.

¿Qué impulsa la inversión costa afuera en Sarawak y Sabah?

Las reservas en aguas profundas sin explotar y los favorables términos de los PSC atraen a operadores internacionales.

¿Cómo aborda Malasia los desafíos del fin de vida útil de los activos?

Petronas ha lanzado un programa de desmantelamiento plurianual que abarca 153 pozos y 37 plataformas, creando oportunidades para proveedores de servicios especializados.

Última actualización de la página el: