Tamaño y Cuota del Mercado de Nanopartículas de Magnetita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 94.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanopartículas de Magnetita por Mordor Intelligence

El tamaño del Mercado de Nanopartículas de Magnetita fue valorado en USD 86,17 mil millones en 2025 y se estima que crecerá desde USD 94,46 mil millones en 2026 hasta alcanzar USD 149,44 mil millones en 2031, a una CAGR del 9,62% durante el período de pronóstico (2026-2031). La transición de polvos magnéticos básicos a nanomateriales de ingeniería sustenta este impulso, a medida que los investigadores explotan el superparamagnetismo para lograr precisión en aplicaciones biomédicas, medioambientales y energéticas. La intensificación de la inversión en nanotecnología, la creciente presión regulatoria a favor de procesos más ecológicos y una base de aplicaciones cada vez más amplia en imagenología sanitaria, tratamiento de aguas residuales y catálisis de hidrógeno verde refuerzan aún más la demanda. La capacidad de fabricación de Asia-Pacífico acelera las economías de escala, mientras que las mejoras continuas en el control de síntesis amplían las oportunidades disponibles en almacenamiento de datos, compuestos para fabricación aditiva y terapéuticas dirigidas. En conjunto, estos elementos posicionan al mercado de nanopartículas de magnetita para un crecimiento sostenido de dos dígitos a lo largo del horizonte de pronóstico.

Conclusiones Clave del Informe

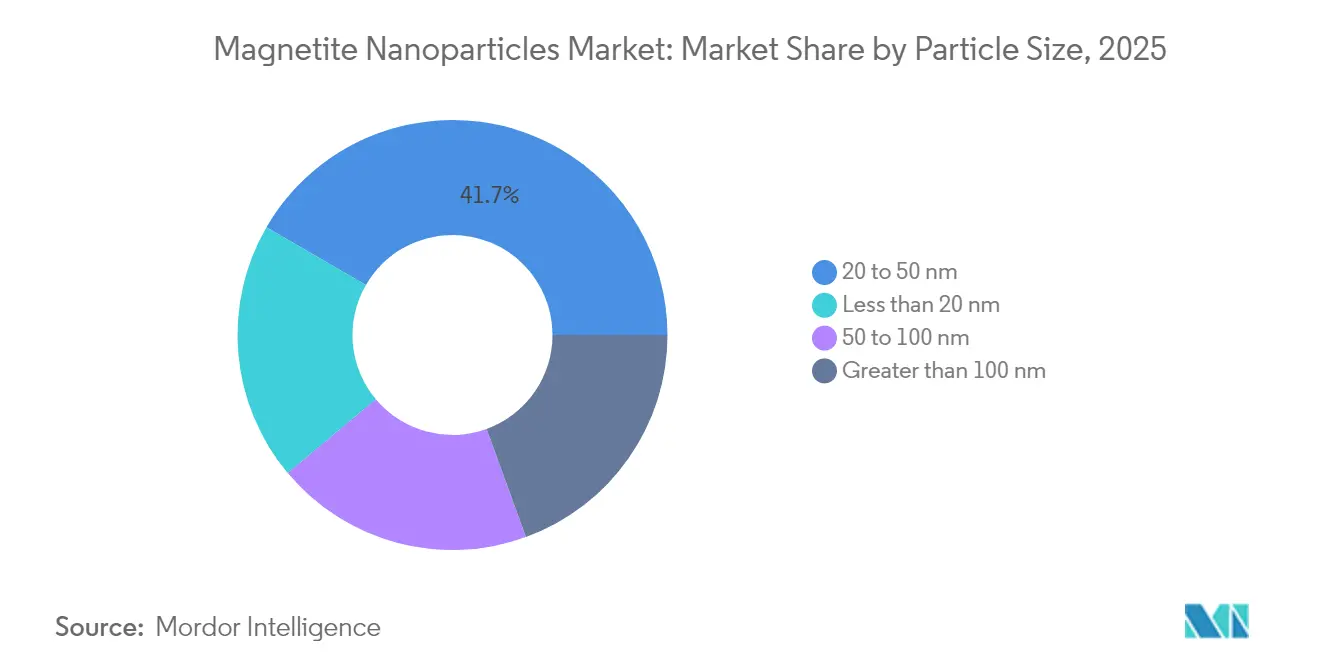

- Por tamaño de partícula, la categoría de 20-50 nm concentró el 41,65% de la cuota del mercado de nanopartículas de magnetita en 2025, mientras que las partículas menores de 20 nm están proyectadas para expandirse a una CAGR del 12,61% hasta 2031.

- Por método de síntesis, la coprecipitación capturó el 46,78% de la cuota en 2025; sin embargo, las técnicas de sol-gel lideran el crecimiento con una CAGR del 11,98%.

- Por recubrimiento superficial, las variantes poliméricas concentraron el 32,41% de la cuota en 2025, mientras que los grados con recubrimiento de oro registran la CAGR más rápida, del 13,02%.

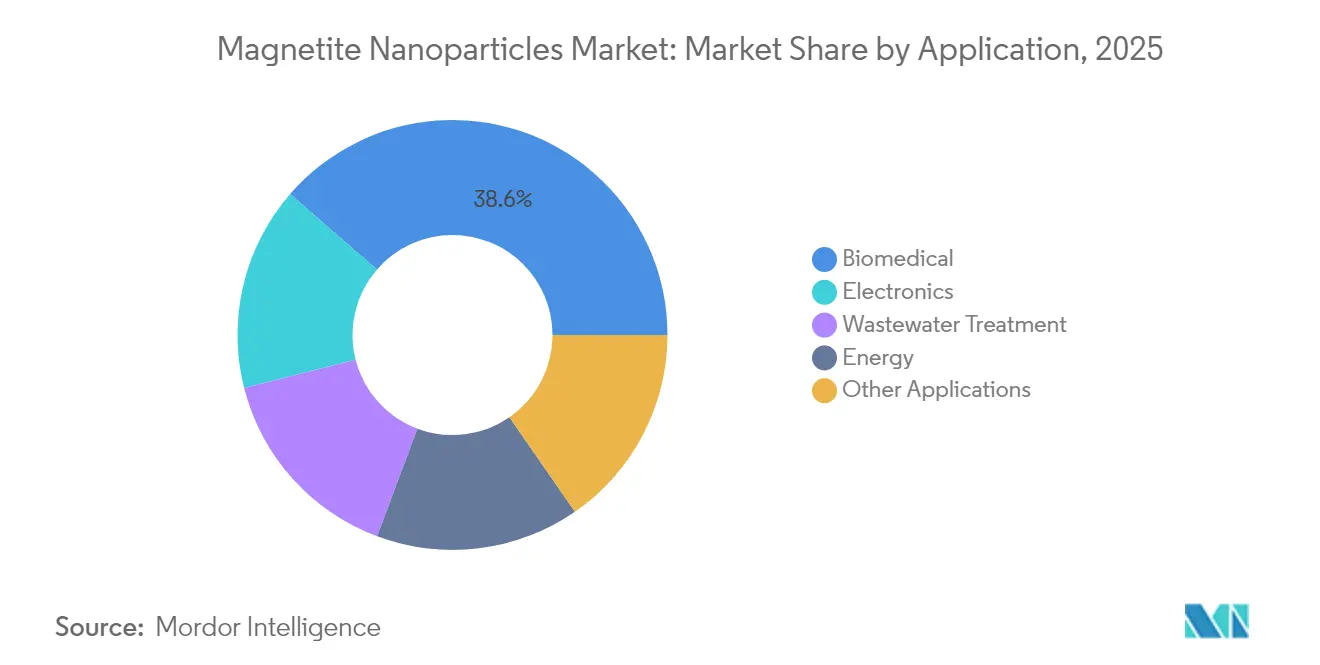

- Por aplicación, las soluciones biomédicas lideraron con el 38,62% de la cuota de ingresos en 2025; se proyecta que las aplicaciones energéticas crezcan a una CAGR del 12,18% hasta 2031.

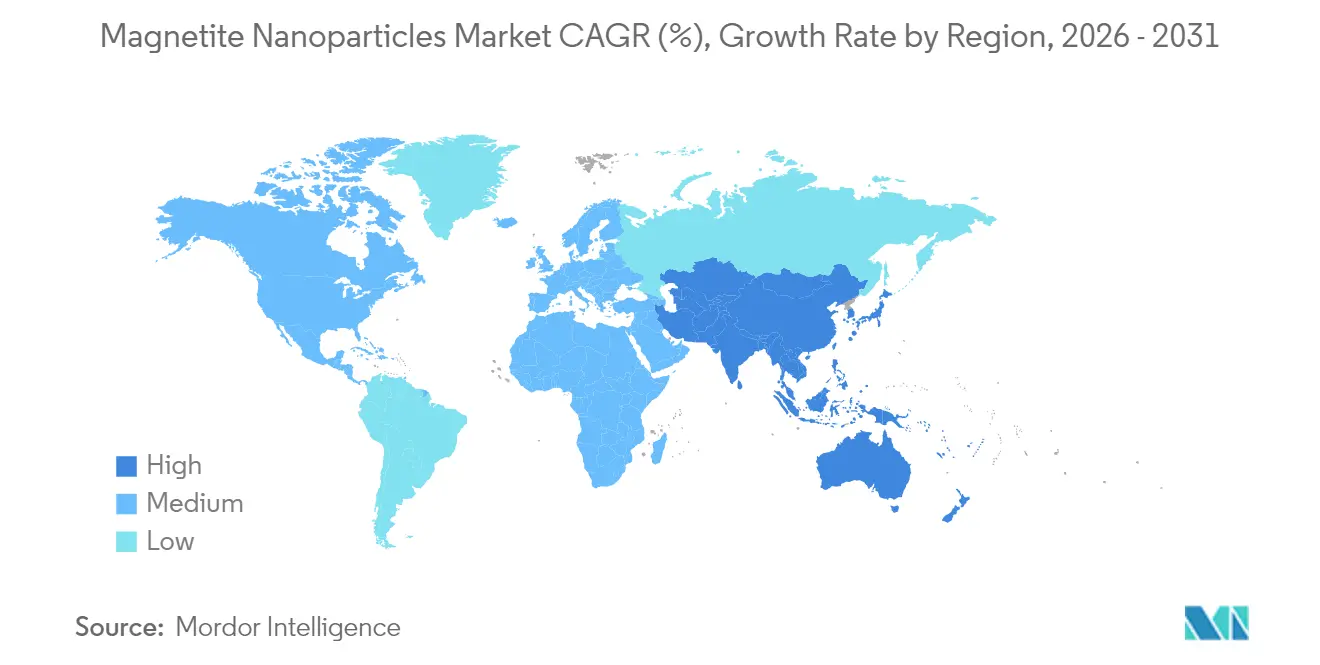

- Por geografía, Asia-Pacífico representó el 44,35% del tamaño del mercado de nanopartículas de magnetita en 2025 y mantiene la CAGR más alta, del 11,75%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Nanopartículas de Magnetita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de la industria electrónica | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente uso en el tratamiento de aguas residuales | +1.8% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de las aplicaciones biomédicas | +2.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción en compuestos para fabricación aditiva | +1.2% | Centros de fabricación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Papel catalítico en las cadenas de valor del amoníaco verde y el hidrógeno | +1.9% | Global, con concentración en regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Industria Electrónica

El superparamagnetismo a nanoescala otorga una magnetización reversible sin pérdida de energía, una característica muy valorada para los dispositivos de almacenamiento de datos de alta densidad[1]Minjeong Ha, "Magnetita Superparamagnética para Almacenamiento de Datos," Nanoscale, rsc.org. Las tintas a base de magnetita permiten ahora sensores flexibles y actuadores blandos para robótica blanda que responden a campos magnéticos moderados, cumpliendo los objetivos de miniaturización en la electrónica de consumo. El tamaño de partícula ajustable y la química superficial permiten a los diseñadores sustituir algunos imanes de tierras raras, alineándose con los imperativos de sostenibilidad. Los estudios de laboratorio muestran que los dominios precisamente diseñados aumentan la velocidad de conmutación, un requisito previo para los chips neuromórficos. A medida que las líneas de fabricación en Asia amplían la producción, los costes unitarios disminuyen, desbloqueando una adopción más amplia en la electrónica de próxima generación.

Creciente Uso en el Tratamiento de Aguas Residuales

Las estrictas normas de vertido impulsan a las empresas de servicios públicos a utilizar adsorbentes de nanopartículas de magnetita que eliminan metales pesados, colorantes y microplásticos con una eficiencia ≥90%, a la vez que permiten la separación magnética y la reutilización del catalizador[2]Meseret Dawit Teweldebrihan, "Nanopartículas de Magnetita en el Tratamiento de Aguas Residuales," Frontiers in Environmental Science, frontiersin.org. Las superficies funcionalizadas ahora se dirigen a los residuos farmacéuticos, ayudando a las plantas a cumplir con los límites emergentes de microcontaminantes. Las ciudades favorecen el perfil circular de la tecnología porque las partículas recuperadas pueden regenerarse múltiples veces, reduciendo los volúmenes de lodos. Los actores industriales integran compuestos de magnetita con biochar para elevar la capacidad de adsorción en efluentes textiles ricos en colorantes. Las plantas piloto europeas validan los ahorros operativos en comparación con el carbón activado, impulsando una cartera de mejoras municipales.

Expansión de las Aplicaciones Biomédicas

En oncología, las nanopartículas de magnetita guiadas externamente administran quimioterapéuticos directamente a los tumores, reduciendo la exposición sistémica. Los ensayos de hipertermia magnética muestran ablación tumoral completa en modelos murinos con una eficiencia de conversión fototérmica del 63%. Los ligandos superficiales transportan ahora las partículas a través de la barrera hematoencefálica, presentando nuevas opciones para las terapias de glioblastoma y Parkinson. La familiaridad regulatoria se está consolidando, evidenciada por una creciente cartera de solicitudes de Nuevo Fármaco en Investigación en Estados Unidos. Los precios premium y el claro beneficio clínico sostienen la destacada contribución de ingresos del segmento biomédico al mercado de nanopartículas de magnetita.

Adopción en Compuestos para Fabricación Aditiva

La incorporación de nanopartículas de magnetita en resinas para impresión 3D genera estructuras reticulares ligeras con características de blindaje electromagnético y gestión térmica. Los proveedores del sector aeroespacial aprovechan la impresión con gradiente para adaptar las propiedades magnéticas a lo largo de las geometrías de las piezas, reduciendo el número de componentes. En las carcasas de electrónica automotriz, la magnetita mejora la disipación del calor sin necesidad de costosos insertos metálicos. Los compuestos programables permiten el ajuste posterior a la impresión: una breve exposición a un campo puede reorientar las cadenas de partículas, alterando la rigidez o la conductividad. A medida que las impresoras industriales incorporan capacidades multimaterial, la demanda de materias primas magnéticamente sensibles aumenta, añadiendo volumen incremental al mercado de nanopartículas de magnetita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -1.4% | Global, con impacto agudo en aplicaciones sensibles al coste | Corto plazo (≤ 2 años) |

| Desafíos de uniformidad de tamaño a escala industrial | -2.1% | Regiones manufactureras, particularmente Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de sustitutos de ferrita de alto rendimiento | -1.8% | Aplicaciones avanzadas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios de las materias primas de magnetita siguen el ciclo general del mineral de hierro, exponiendo a los productores a fluctuaciones que erosionan los márgenes cuando los contratos a largo plazo carecen de indexación. Australia, que posee el 40% de los recursos globales de magnetita, prevé que los ingresos por exportaciones se suavicen en el ejercicio fiscal 2025-26, limitando el poder de negociación de los usuarios de nanopartículas. Los productores adoptan coberturas y flujos de reciclaje de chatarra, pero los presupuestos de capital para expansión se reducen durante las recesiones. La volatilidad complica las ofertas en licitaciones de proyectos medioambientales financiados por el gobierno, donde prevalecen las garantías de precio fijo. Una mayor integración vertical en activos mineros propios podría amortiguar las perturbaciones, aunque requiere grandes inversiones iniciales.

Desafíos de Uniformidad de Tamaño a Escala Industrial

Los diámetros de partícula uniformes por debajo de ±5 nm son esenciales para un comportamiento magnético reproducible; sin embargo, los reactores por lotes de varios cientos de litros tienen dificultades para mantener perfiles precisos de temperatura y mezcla. El tamizado posterior a la producción añade hasta un 20% a los costes del proceso en mercados de alta especificación, como la administración de fármacos. La síntesis microfluídica ofrece un control de grado de laboratorio, pero sigue limitada a un rendimiento de kilogramos por día. Las inversiones en analítica en línea y control automatizado de alimentación mitigan la variación entre lotes, aunque el período de recuperación de la inversión se extiende más allá de tres años a los precios actuales. Hasta que maduren los métodos de precisión escalables, la adopción en nichos de electrónica y biomédicos de especificación estricta enfrenta restricciones de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Partícula: Las Partículas Menores de 20 nm Impulsan las Aplicaciones de Próxima Generación

Las partículas de entre 20 nm y 50 nm concentraron el 41,65% del volumen de 2025, equilibrando un alto momento magnético con estabilidad en suspensión, lo que las hace ideales para resinas de separación y trazadores de IRM. No obstante, las partículas menores de 20 nm registran la CAGR más alta, del 12,61%, ya que los desarrolladores de terapias avanzadas explotan su capacidad para atravesar membranas biológicas. Los efectos cuánticos de tamaño reducen la anisotropía magnetocristalina, garantizando una desmagnetización rápida, esencial para el uso seguro in vivo. Los diámetros más pequeños también aumentan el área superficial catalítica, acortando las trayectorias de difusión en la evolución del hidrógeno. Los fabricantes combaten el madurado de Ostwald durante el escalado, pero las líneas piloto que utilizan reactores de flujo continuo muestran un futuro prometedor.

Las partículas en el rango de 50-100 nm se orientan hacia la refrigeración magnetocalórica y las separaciones a granel, donde una mayor magnetización compensa el riesgo de sedimentación. Por encima de 100 nm, el uso se limita a filtros magnéticos de servicio pesado y ferrofluidos en amortiguadores de vibración. Con el tiempo, la optimización de procesos y un control estadístico más preciso tenderán a desplazar la producción hacia el rango sub-20 nm, reconfigurando la composición del mercado de nanopartículas de magnetita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Método de Síntesis: La Innovación en Sol-Gel Desafía el Dominio de la Coprecipitación

La coprecipitación generó el 46,78% del tonelaje global en 2025 gracias al uso de sales simples, presión ambiente y reactores asequibles. Sin embargo, la variación del producto entre lotes lleva a los clientes a buscar alternativas para necesidades de alta precisión. Las líneas de sol-gel logran distribuciones de tamaño estrechas y química superficial uniforme, estimulando una CAGR del 11,98% que supera al mercado de nanopartículas de magnetita en general. La hidrólisis controlada dentro de matrices de sílice produce esferas porosas de magnetita ideales para la carga de fármacos y la liberación sostenida.

La descomposición térmica sigue siendo popular en los laboratorios para semillas monodispersas, pero su dependencia de disolventes orgánicos aumenta el coste y las preocupaciones medioambientales a escala. Las rutas de microemulsión permiten obtener partículas menores de 10 nm, aunque presentan dificultades en la eliminación de surfactantes. Los investigadores están probando rutas de microplasma a presión atmosférica que prometen ahorros energéticos y cristalinidad ajustable. La adopción depende de la demostración de un rendimiento a escala de toneladas sin perder la precisión a nanoescala.

Por Recubrimiento Superficial: El Dominio Polimérico se Enfrenta a la Irrupción del Recubrimiento de Oro

Las capas poliméricas envuelven el 32,41% de las nanopartículas de magnetita comerciales gracias a su química sencilla, bajo coste y funcionalidad ajustable. Los recubrimientos de polietilenglicol confieren propiedades furtivas para la administración intravenosa, mientras que las capas de quitosano mejoran la unión a los fosfatos en la remediación del agua. Sin embargo, las partículas con recubrimiento de oro registran una vigorosa CAGR del 13,02%, ya que los clínicos valoran su efecto fototérmico e inercia. La combinación de una cubierta de oro con un núcleo de magnetita crea agentes de doble modalidad útiles para imagenología, hipertermia y seguimiento en tiempo real, elevando los precios muy por encima de los grados poliméricos.

Los recubrimientos de sílice siguen siendo preferidos en los procesos químicos más agresivos donde la inercia es fundamental, y la magnetita sin recubrimiento encuentra un nicho en la catálisis a granel donde el recubrimiento posterior a la reacción resulta económico. Surgen innovadores enfoques de doble capa, como las capas de oro injertadas con polímero que combinan biocompatibilidad con actividad plasmónica, lo que presagia una segmentación más profunda. A medida que crecen las demandas funcionales, la tecnología de recubrimiento se convierte en un diferenciador primordial dentro de la industria de nanopartículas de magnetita.

Por Aplicación: El Dominio Biomédico Impulsa los Precios Premium

El segmento biomédico representó el 38,62% del mercado de nanopartículas de magnetita en 2025. Los hospitales adoptan agentes de contraste a base de magnetita que reducen la exposición al gadolinio al tiempo que mejoran la claridad de la IRM. Los prototipos de imagenología por partículas magnéticas explotan el superparamagnetismo puro para evitar la radiación ionizante, presagiando nuevas fuentes de ingresos diagnósticos. Los ensayos oncológicos confirman que la hipertermia magnética puede elevar las temperaturas intratumorales por encima de 43 °C con un mínimo calentamiento fuera del objetivo, reforzando el argumento comercial a favor de las formulaciones de magnetita. En otros ámbitos, los investigadores en cardiología prueban microesferas embólicas recubiertas de magnetita para dirigir enzimas fibrinolíticas directamente a los vasos bloqueados. El estricto escrutinio regulatorio alarga los plazos de certificación; no obstante, los precios premium compensan la carga, preservando los márgenes del segmento por encima de la media del mercado.

Por el contrario, el segmento de aplicaciones energéticas se expande a la mayor velocidad, con una CAGR del 12,18%, a medida que los fabricantes de electrolizadores integran catalizadores de magnetita en pilas alcalinas. Los proyectos piloto de captura de carbono combinan nanopartículas de magnetita con sorbentes de amina, mejorando la eficiencia energética de la regeneración. La electrónica y el tratamiento de aguas residuales registran ganancias de mediados de un solo dígito, respaldadas por la continua miniaturización y las normas de efluentes más estrictas. En conjunto, la demanda diversificada sustenta el mercado de nanopartículas de magnetita, aislándolo de perturbaciones en cualquier uso final singular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico generó el 44,35% de los ingresos del mercado de nanopartículas de magnetita en 2025 y continúa creciendo a una CAGR del 11,75%, dado que los gobiernos canalizan más de USD 30 mil millones en investigación y desarrollo en nanotecnología. El volumen de patentes de China otorga a las empresas locales poder de negociación al momento de negociar acuerdos de licencia o desarrollo conjunto con multinacionales. Los clústeres en Shenzhen y Suzhou albergan cadenas de suministro integradas, desde sales precursoras hasta dispersiones con superficie modificada, reduciendo los plazos de entrega para los clientes exportadores. India y Corea del Sur añaden impulso mediante incentivos para la fabricación de dispositivos médicos y el empaquetado de semiconductores, respectivamente.

América del Norte aprovecha su profunda capacidad de investigación biomédica y el gasto en defensa para sostener nichos premium. Estados Unidos lidera la traslación clínica de las terapias guiadas magnéticamente, mientras que Canadá apoya proyectos de mineralogía a nanomaterial que canalizan minerales de magnetita nacionales hacia productos de mayor valor añadido. No obstante, los costes laborales más elevados y las normas más estrictas de seguridad en el lugar de trabajo frenan la producción a gran escala, convirtiendo a la región en importadora neta de grados básicos.

Europa persigue objetivos de sostenibilidad utilizando adsorbentes de magnetita para cumplir las directivas de calidad del agua y los mandatos de economía circular. Las redes de colaboración como Horizonte Europa financian plantas piloto que validan los catalizadores de magnetita en proyectos de hidrógeno verde. Sin embargo, las estrictas regulaciones REACH alargan los ciclos de certificación, impulsando parte de la producción hacia plantas de fabricación por contrato en Asia antes de su reimportación como formulaciones acabadas. América del Sur y el Oriente Medio y África presentan oportunidades en etapa inicial, ya que los sectores minero, petrolero y agrícola buscan tecnologías de remediación y catalíticas rentables, aunque las carencias de infraestructura y competencias frenan la adopción.

Panorama Competitivo

El mercado de nanopartículas de magnetita presenta una fragmentación moderada, con numerosos proveedores especializados que compiten en diferenciación técnica más que en ventajas de escala, lo que crea oportunidades para las empresas capaces de lograr una calidad consistente a escala industrial. American Elements comercializa purezas de hasta 99,999% y personaliza dispersiones en disolventes o tampones biocompatibles, haciendo hincapié en la trazabilidad por lote.

La integración vertical emerge como una cobertura frente a las fluctuaciones de las materias primas, lo que lleva a los actores en China y Australia a asegurar participaciones en yacimientos de mineral de magnetita. Otros se asocian con organizaciones de investigación por contrato para co-desarrollar formulaciones con superficie funcionalizada para clientes farmacéuticos, convirtiendo el servicio técnico en una fuente de ingresos. Las inversiones estratégicas se orientan hacia sistemas automatizados de control de calidad y medición de tamaño de partículas en línea para acceder a las certificaciones médicas y electrónicas.

Líderes de la Industria de Nanopartículas de Magnetita

American Elements

Merck KGaA

Thermo Fisher Scientific Inc.

SkySpring Nanomaterials Inc.

Fortis Life Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2022: Ascensus Specialties LLC anunció la adquisición del negocio y determinados activos de Strem Chemicals UK, el distribuidor independiente de catalizadores de alta pureza de grado investigación, ligandos, organometálicos, carboniles metálicos y precursores CVD/ALD de Ascensus para el mercado del Reino Unido.

- Julio de 2022: Fortis Life Sciences anunció la adquisición de NanoComposix. Fortis Life Sciences se está consolidando como una nueva fuerza en el campo del desarrollo y la fabricación de partículas magnéticas.

Alcance del Informe Global del Mercado de Nanopartículas de Magnetita

Las nanopartículas magnéticas son una clase de nanomateriales compuestos por metales como el níquel, el cobalto y el hierro, con propiedades ferromagnéticas, paramagnéticas o superparamagnéticas. Han sido ampliamente utilizadas en biomedicina, incluidas la administración de fármacos, la hipertermia, la imagenología por resonancia magnética y el aislamiento celular. El mercado está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en biomédica, electrónica, tratamiento de aguas residuales, energía y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para las nanopartículas de magnetita en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado para cada segmento se han realizado en función de los ingresos (USD millones).

| menos de 20 nm |

| 20–50 nm |

| 50–100 nm |

| mayor de 100 nm |

| Coprecipitación |

| Descomposición Térmica |

| Microemulsión |

| Sol-Gel |

| Otros |

| Sin Recubrimiento |

| Recubrimiento Polimérico |

| Recubrimiento de Sílice |

| Recubrimiento de Oro |

| Otros Recubrimientos |

| Biomédica |

| Electrónica |

| Tratamiento de Aguas Residuales |

| Energía |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tamaño de Partícula | menos de 20 nm | |

| 20–50 nm | ||

| 50–100 nm | ||

| mayor de 100 nm | ||

| Por Método de Síntesis | Coprecipitación | |

| Descomposición Térmica | ||

| Microemulsión | ||

| Sol-Gel | ||

| Otros | ||

| Por Recubrimiento Superficial | Sin Recubrimiento | |

| Recubrimiento Polimérico | ||

| Recubrimiento de Sílice | ||

| Recubrimiento de Oro | ||

| Otros Recubrimientos | ||

| Por Aplicación | Biomédica | |

| Electrónica | ||

| Tratamiento de Aguas Residuales | ||

| Energía | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de nanopartículas de magnetita para 2031?

Se espera que el mercado alcance USD 149,44 mil millones en 2031, impulsado por una CAGR del 9,62%.

¿Qué aplicación genera actualmente los mayores ingresos?

Los usos biomédicos lideran con el 38,62% de los ingresos de 2025, principalmente debido a la administración dirigida de fármacos y la imagenología.

¿Por qué las partículas menores de 20 nm están ganando popularidad?

Ofrecen una mayor área superficial y un comportamiento superparamagnético superior, lo que respalda las terapias de próxima generación y los procesos catalíticos.

¿Qué tan dominante es Asia-Pacífico en el suministro global?

La región aportó el 44,35% de los ingresos de 2025 y muestra la CAGR más alta, del 11,75%, impulsada por una sólida producción de patentes y financiamiento gubernamental.

Última actualización de la página el: