Tamaño y Participación del Mercado de Equipos MOCVD para Epitaxia de LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos MOCVD para Epitaxia de LED por Mordor Intelligence

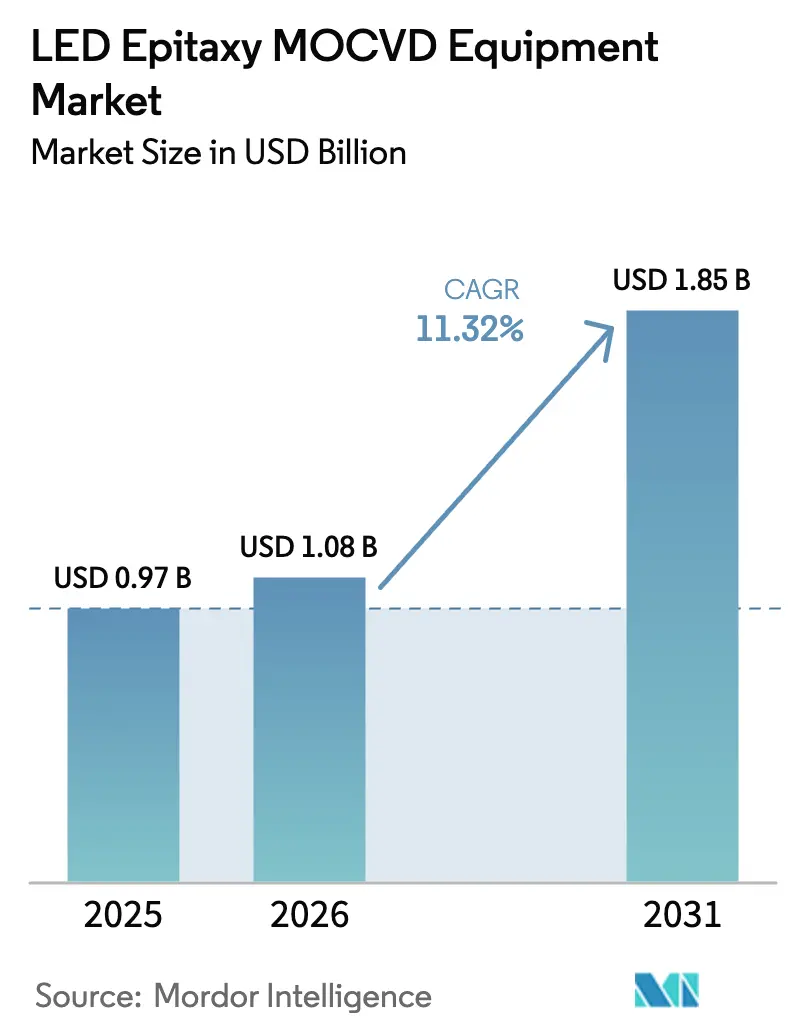

Se espera que el tamaño del mercado de equipos MOCVD para epitaxia de LED crezca de USD 0,97 mil millones en 2025 a USD 1,08 mil millones en 2026 y se prevé que alcance USD 1,85 mil millones en 2031 a una CAGR del 11,32% durante 2026-2031. Los fabricantes de pantallas están migrando de la retroiluminación LCD de borde iluminado a arquitecturas de mini-LED y micro-LED de iluminación directa, multiplicando la demanda de obleas por televisor y tablero de instrumentos. Las fundiciones de semiconductores compuestos están migrando a sustratos de GaN sobre Si de 200 mm que pueden compartir conjuntos de herramientas con la electrónica de potencia, reduciendo las curvas de costos y elevando las barreras de entrada. Los programas de subsidios bajo la Ley CHIPS y de Ciencia de los Estados Unidos, la Ley Europea de Chips y varios fondos provinciales chinos están financiando nueva capacidad doméstica de epitaxia. El mercado de equipos MOCVD para epitaxia de LED diverge del ciclo más amplio de equipos para fabricación de obleas porque los impulsores regulatorios en esterilización, seguridad automotriz y eficiencia energética sostienen la demanda cuando las inversiones en memoria y lógica se detienen.

Conclusiones Clave del Informe

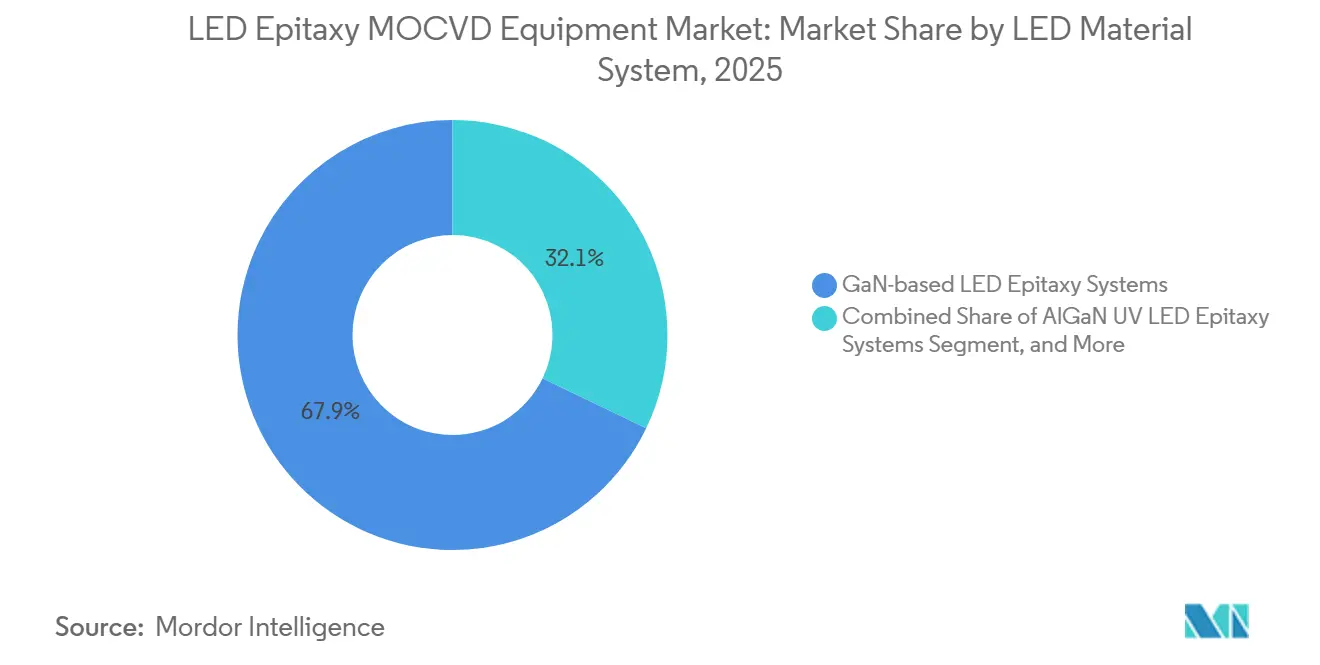

- Por sistema de material LED, los sistemas de epitaxia de LED basados en GaN representaron el 67,86% de la participación de mercado en 2025, mientras que se proyecta que el segmento de sistemas de epitaxia de LED UV de AlGaN se expanda a una CAGR del 12,53% hasta 2031.

- Por tamaño de oblea, las herramientas de 150 mm representaron el 47,39% de la participación del mercado de equipos MOCVD para epitaxia de LED en 2025, mientras que se prevé que el segmento de 200 mm y superior crezca a una CAGR del 12,38% hasta 2031.

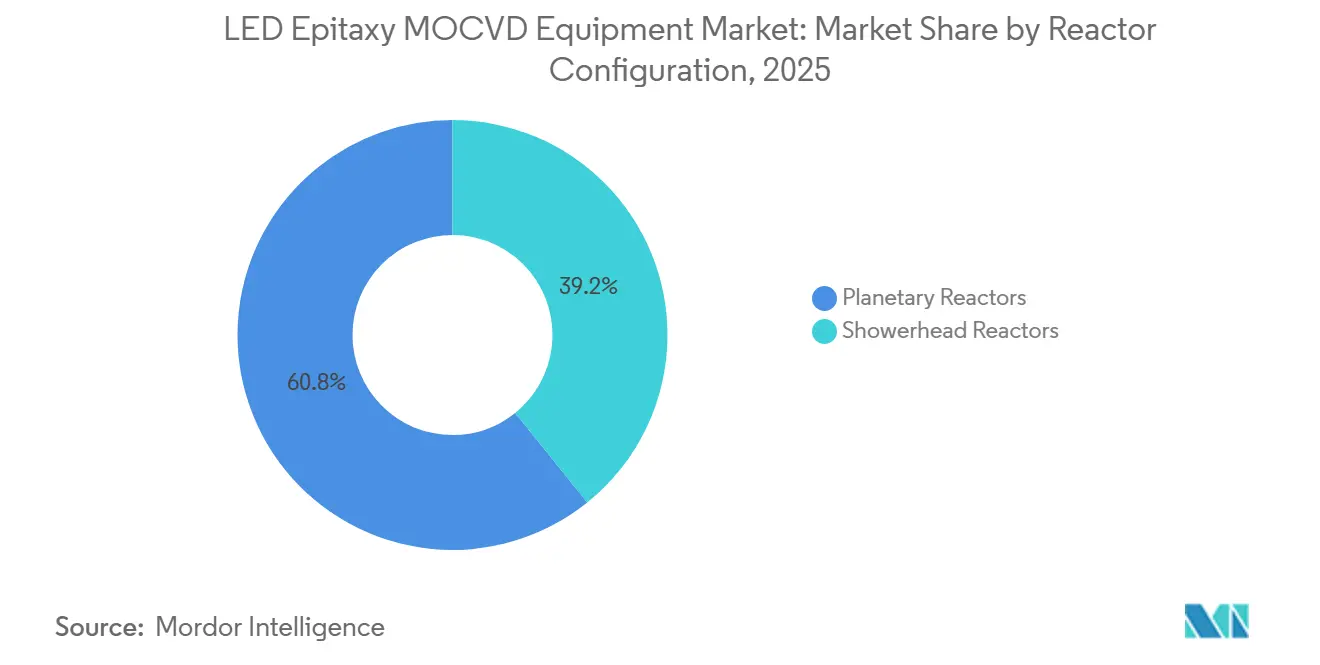

- Por configuración de reactor, los reactores planetarios representaron el 60,78% de la participación de mercado en 2025, aunque los reactores de cabezal de ducha avanzaron a una CAGR del 12,76% durante el mismo período.

- Por usuario final, los fabricantes integrados de LED representaron el 70,64% de la participación de mercado en 2025, y se prevé que el segmento de fundiciones de epitaxia y proveedores comerciales de Epi registre una CAGR del 12,62% hasta 2031.

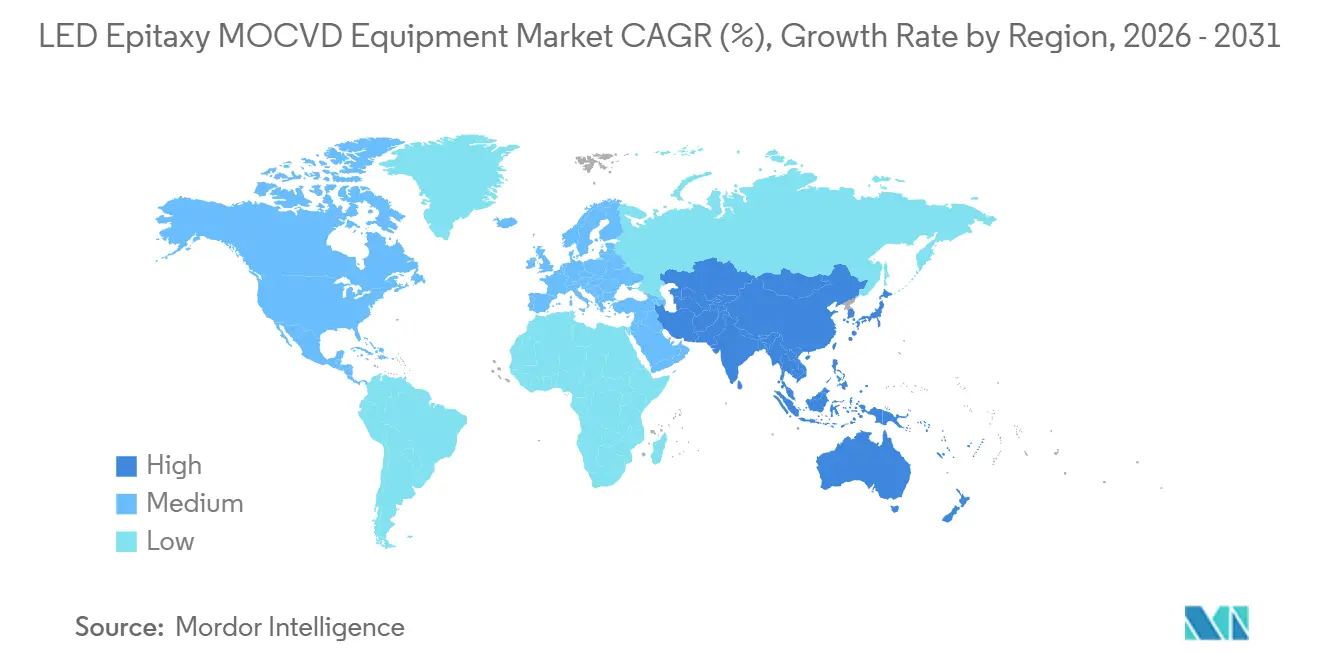

- Por geografía, Asia-Pacífico capturó el 48,42% de la participación en 2025 y se espera que sea la región de mayor crecimiento con una CAGR del 12,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos MOCVD para Epitaxia de LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Retroiluminación Mini y Micro LED | +3.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición Acelerada a Plataformas de GaN sobre Si de 200 mm | +2.8% | Global, adopción temprana en Taiwán, China y Estados Unidos | Largo plazo (≥ 4 años) |

| Subsidios Gubernamentales para Fundiciones de Semiconductores Compuestos | +2.1% | Estados Unidos, Unión Europea, China | Mediano plazo (2-4 años) |

| Demanda Creciente de Sistemas de Esterilización con LED UV-C | +1.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los OEM Automotrices hacia Faros LED Adaptativos | +1.6% | Europa y China, seguidos por América del Norte | Mediano plazo (2-4 años) |

| Impulso de Sostenibilidad hacia Iluminación de Alta Eficiencia | +1.4% | Unión Europea, Australia, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Retroiluminación Mini y Micro LED

Los fabricantes de paneles están reemplazando los conjuntos de iluminación de borde por matrices de mini-LED y micro-LED de iluminación directa que permiten más de 10 000 zonas de atenuación por televisor. Cada equipo premium utiliza hasta diez veces el área de oblea de epitaxia que antes se asignaba a las retroiluminaciones convencionales, elevando la utilización estacionaria de los reactores.[1]Ron Mertens, "San'an aumenta su capacidad de producción," MicroLED-Info, microled-info.com Los tableros de instrumentos automotrices, las pantallas de visualización frontal y los dispositivos de realidad aumentada ahora especifican micro-LED por su legibilidad bajo la luz solar, ampliando aún más el volumen direccionable. San'an Optoelectronics elevó la capacidad de micro-LED por encima de 1 400 obleas de seis pulgadas al mes en 2025 tras superar las auditorías de clientes, lo que indica que el micro-LED ha entrado en escala comercial. Las fundiciones señalan una demanda creciente de dados azules y verdes que soportan interconexiones ópticas dentro de centros de datos de hiperescala, proporcionando un canal de crecimiento fuera de las pantallas. El cuello de botella restante es la emisión roja eficiente en GaN sobre Si, lo que ha llevado a los proveedores de equipos a perfeccionar diseños de cámara que puedan cambiar a recetas de AlInGaP sin contaminación cruzada.

Transición Acelerada a Plataformas de GaN sobre Si de 200 mm

Los productores de LED están calificando plantillas de GaN sobre Si de 200 mm para compartir la depreciación con las líneas de dispositivos de potencia y reducir el costo de epitaxia por dado en aproximadamente un tercio. Ennostar y ALLOS Semiconductors están co-desarrollando sustratos comunes para que la misma flota de reactores pueda servir tanto a LED para faros como a transistores de 650 V. IQE añadió herramientas multióblea en Newport, Reino Unido, y Massachusetts, Estados Unidos, demostrando dispositivos de potencia de grado automotriz cultivados en las mismas cámaras que suministran obleas de micro-LED. Gestionar la curvatura de la oblea en silicio de 200 mm sigue siendo difícil, por lo que los reactores planetarios con calefacción multizona y pirometría en tiempo real tienen precios premium. Una vez que las utilizaciones promedio superan el 70%, los propietarios de fundiciones reportan un costo por lumen treinta por ciento menor que en las líneas de 150 mm, impulsando una segunda ola de conversiones después de 2027.

Subsidios Gubernamentales para Fundiciones de Semiconductores Compuestos

Los responsables de políticas consideran los semiconductores compuestos como estratégicos para la electrificación y las comunicaciones seguras. La Ley CHIPS y de Ciencia de los Estados Unidos reservó USD 52,7 mil millones, incluidos USD 10,3 millones para IntelliEPI Technology y USD 112 millones para Coherent Corp., para expandir las huellas domésticas de epitaxia. Bruselas aprobó EUR 3,3 mil millones (USD 3,57 mil millones) para la iniciativa Chips para Europa y EUR 700 millones (USD 756 millones) para la línea piloto NanoIC de IMEC, cada una con módulos de epitaxia de GaN. El fondo municipal de Shanghái se multiplicó hasta CNY 6 mil millones (USD 840 millones) para acelerar a los fabricantes de herramientas y proveedores de materiales locales. Estas subvenciones estipulan cuotas de contenido doméstico que sesgan la demanda de herramientas a corto plazo hacia proveedores regionales. La concesión de licencias de control de exportaciones amplía los plazos de entrega hacia China, incentivando a los clientes a obtener suministros de dos fuentes, AMEC y Naura, para asegurar capacidad libre de riesgos.

Demanda Creciente de Sistemas de Esterilización con LED UV-C

Los hospitales y las empresas municipales de agua están eliminando gradualmente las lámparas de mercurio antes de la prohibición global de 2027 bajo el Convenio de Minamata. TrendForce proyecta el mercado de diodos ultravioleta-C en USD 338 millones para 2029, con eficiencias de pared a enchufe cercanas al diez por ciento. Alcanzar ese nivel de referencia implica capas de AlGaN con contenido de aluminio superior al cincuenta por ciento y densidades de dislocaciones de hilo por debajo de 1 × 10^8 cm-2, lo que requiere una modulación precisa de temperatura y caudal dentro de la cámara MOCVD.[2]TrendForce, "Pronóstico del Mercado de LED UV-C," trendforce.comTaiyo Nippon Sanso ha enviado nuevas herramientas a centros de investigación europeos y está ejecutando un programa financiado por NEDO para transferir recetas de UV-C a sustratos de silicio con el fin de reducir los costos en un sesenta por ciento. Las subvenciones de los Estados Unidos canalizadas hacia IntelliEPI subrayan las preocupaciones de seguridad de la cadena de suministro, dado que el noventa por ciento de las obleas UV-C se originan en Asia-Pacífico. Los pilotos de campo en Europa ya demuestran el tratamiento de agua sin productos químicos, y los analistas estiman que se necesitarán entre 500 y 1 000 reactores adicionales a nivel mundial para 2030 si los municipios adoptan a velocidades similares a las de la industria solar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad en las Inversiones de Iluminación General | -1.8% | Global, con oscilaciones pronunciadas en China | Corto plazo (≤ 2 años) |

| Alta Intensidad de Capital para Herramientas Planetarias de 200 mm | -1.5% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Litigios de Propiedad Intelectual en Recetas de Epitaxia | -0.9% | Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Control de Proceso Complejo frente a Alternativas HVPE | -1.2% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad en las Inversiones de Iluminación General

La iluminación general todavía representa aproximadamente el cuarenta por ciento de las ejecuciones de obleas, aunque la demanda del mercado final oscila con los ciclos de construcción, el vencimiento de los reembolsos y los cambios en las tasas de interés. San'an Optoelectronics vio caer los ingresos por obleas LED casi un cuatro por ciento interanual en 2025, incluso cuando los márgenes aumentaron, lo que indica que los productores orientaron la capacidad hacia los nichos automotriz y de pantallas.[3]Changjiang Securities, "Revisión del Informe Semestral 2025 de San'an Optoelectronics," futunn.com Los informes de Aixtron confirmaron una contracción de participación de dos dígitos en su segmento de LED en 2025, ya que los clientes pausaron pedidos durante las correcciones de inventario. Dado que las lámparas ahora superan las 50 000 horas de vida útil, las ventas de reemplazo se desaceleran y el crecimiento se desplaza hacia las renovaciones de iluminación inteligente, que se estancan durante las recesiones. El mercado de equipos MOCVD para epitaxia de LED enfrenta, por tanto, una debilidad a corto plazo cuando los inicios de construcción de viviendas o la ocupación comercial disminuyen.

Alta Intensidad de Capital para Herramientas Planetarias de 200 mm

Un reactor planetario de 200 mm cuesta entre EUR 3 y 4,5 millones (USD 3,24-4,86 millones) y requiere una alta utilización para superar las tasas de rentabilidad mínima. Las empresas emergentes occidentales a menudo carecen de los volúmenes de obleas o las líneas de crédito para justificar tales desembolsos, extendiendo el período de recuperación más allá de seis años. El riesgo de financiamiento se amplifica cuando los tramos de subsidios se liberan solo después de alcanzar hitos de producción, lo que obliga a los compradores a realizar pedidos escalonados que reducen la visibilidad del carnet de pedidos de los fabricantes de herramientas. En contraste, los fabricantes de dispositivos integrados chinos vinculados al Estado amortizan las compras a través de exenciones fiscales y préstamos de política de bajo interés, reforzando el dominio de Asia-Pacífico. Hasta que aparezcan variantes de menor costo o configuraciones híbridas de lote único, la intensidad de capital restringe la penetración del mercado de equipos MOCVD para epitaxia de LED en Europa y América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material LED: La Demanda de UV de AlGaN Supera al GaN Convencional

Las plataformas de GaN retuvieron el 67,86% del mercado de equipos MOCVD para epitaxia de LED en 2025 porque sustentan los diodos azules y blancos para iluminación general y lámparas automotrices. Se prevé que las herramientas ultravioletas de AlGaN, aunque partiendo de una base menor, crezcan a una CAGR del 12,53% hasta 2031, la más rápida entre los sistemas de materiales, a medida que los reguladores eliminan los esterilizadores basados en mercurio. El tamaño del mercado de equipos MOCVD para epitaxia de LED para las líneas de AlGaN sigue siendo modesto en comparación con la capacidad del espectro visible, aunque cada reactor instalado produce obleas con un precio de venta promedio más alto y, por tanto, ofrece un margen bruto superior para los proveedores de equipos. Los envíos recientes a universidades europeas reflejan el impulso de financiamiento en salud pública que compensa la complejidad del proceso en etapas tempranas.

La mayoría de las fundiciones luchan con la pérdida de eficiencia cuando las fracciones de aluminio superan el cincuenta por ciento, lo que impulsa la investigación y el desarrollo hacia flujos de precursores pulsados, monitoreo de tensión in situ y cortes de sustrato que mitigan la formación de dislocaciones. IQE sigue una doble vía, manteniendo la emisión roja en GaAs hoy mientras desarrolla alternativas de nitruro de galio para generaciones futuras. Los fabricantes de herramientas responden con cámaras híbridas capaces de cambiar entre GaN, AlGaN y AlInGaP dentro de un único ciclo de mantenimiento preventivo, reduciendo el gasto de capital hasta en un treinta por ciento para las fundiciones que deben atender a clientes de micro-LED multicolor.

Por Capacidad de Tamaño de Oblea: La Economía de Costos Impulsa la Adopción de 200 mm

Los reactores configurados para obleas de 150 mm representaron el 47,39% de la participación de mercado en 2025, impulsados por recetas bien depuradas e infraestructura de fundición heredada. Se proyecta que el tamaño del mercado de equipos MOCVD para epitaxia de LED vinculado a herramientas de 200 mm aumente más rápidamente, siguiendo una CAGR del 12,38% hasta 2031, a medida que los fabricantes de dispositivos integrados reconvierten líneas de silicio paralizadas y persiguen economías de escala. Los desafíos de control de curvatura persisten, aunque las configuraciones planetarias con calefacción zonificada elevan el rendimiento por encima del ochenta y cinco por ciento, cerrando la brecha con las obleas más pequeñas.

Las fundiciones aprovechan el formato más grande para alinearse con las líneas de corte y empaque posteriores ya optimizadas para dispositivos de potencia, reduciendo drásticamente el costo por lumen. PwC observa que la optoelectrónica va a la zaga de la lógica en la migración de diámetros; no obstante, los puntos de inflexión de 200 mm emergen cuando la producción anual supera las diez mil obleas por herramienta. Los fabricantes de dispositivos integrados con alta mezcla automotriz y hojas de ruta de micro-LED ya han superado ese volumen, mientras que los proveedores de lámparas de consumo masivo todavía dependen de flotas totalmente depreciadas de 100 mm y 150 mm.

Por Configuración de Reactor: Los Reactores de Cabezal de Ducha Ganan Participación por su Flexibilidad

Los reactores planetarios procesaron el 60,78% de la participación de mercado en 2025 gracias a su uniformidad superior en lotes de múltiples obleas, un requisito previo para una clasificación espectral precisa. AMEC por sí sola ha enviado más de dos mil módulos de proceso planetarios a China, a menudo agrupados con contratos de servicio de cinco años que fidelizan a los clientes en su ecosistema. Sin embargo, la arquitectura de cabezal de ducha debería crecer a una CAGR del 12,76% hasta 2031, ya que los clientes de micro-LED y fotónica prefieren la agilidad de oblea única. La participación del mercado de equipos MOCVD para epitaxia de LED para los diseños de cabezal de ducha crece más rápidamente en las fundiciones que deben ejecutar docenas de recetas cada trimestre.

Las recientes victorias de Veeco con Lumina en láseres de fosfuro de indio muestran una polinización cruzada, ya que la misma plataforma acomoda LED de nitruro con cambios menores de hardware. Los fabricantes de herramientas competidores ahora proponen conceptos híbridos donde los inyectores de precursores de cabezal de ducha se combinan con la rotación planetaria, buscando combinar el rendimiento con la agilidad de recetas. Las normas regulatorias como SEMI S2 se aplican por igual, por lo que las decisiones de compra dependen del costo por oblea y la velocidad de transferencia de procesos más que del cumplimiento normativo.

Por Usuario Final: Las Fundiciones Crecen a Medida que las Casas de Diseño Externalizan

Los fabricantes de dispositivos integrados tomaron el 70,64% de la participación de mercado en 2025, aprovechando el control vertical sobre chips y paquetes. Sin embargo, el grupo de fundiciones está preparado para una CAGR del 12,62% porque las casas de diseño sin fábrica pueden evitar gastos de capital inicial de USD 50-100 millones y aun así acceder a recetas líderes. La actualización del ejercicio fiscal 2025 de IQE citó mayores ventas de fotónica que elevaron la utilización en las plantas del Reino Unido, los Estados Unidos y Taiwán, validando el modelo.

Los proveedores comerciales y de Epi amplían el valor ofreciendo plantillas comunes de 200 mm que satisfacen tanto a clientes de LED como de potencia, mejorando la carga de línea y habilitando beneficios de escala. Los fabricantes de dispositivos integrados responden concentrándose en mezclas de fósforo propietarias y matrices de microlentes, protegiéndose de la competencia de precios de obleas. No obstante, si las fundiciones continúan acumulando conocimiento de procesos a través del desarrollo conjunto con los clientes, podrían diluir la diferenciación de los fabricantes de dispositivos integrados en la próxima década.

Análisis Geográfico

Asia-Pacífico representó el 48,42% de los ingresos del mercado de equipos MOCVD para epitaxia de LED en 2025 y se proyecta que crezca a una CAGR del 12,98% hasta 2031. Los fondos municipales y nacionales chinos en conjunto superan los USD 840 millones destinados a la autosuficiencia en semiconductores compuestos, subsidiando tanto la compra de herramientas como las plantas de precursores. Las líneas heredadas de 100 mm de Taiwán están en transición a formatos de 150 mm y 200 mm, añadiendo volumen sin construcción de nuevas instalaciones. San'an Optoelectronics aumentó la capacidad de micro-LED de seis pulgadas tras la calificación de Samsung, ilustrando la preparación del ecosistema para volúmenes de grado de pantalla. Japón y Corea del Sur mantienen una demanda de reemplazo saludable a medida que Nichia y Seoul Semiconductor actualizan sus flotas para cumplir con mandatos de mayor eficacia luminosa.

América del Norte y Europa juntas representaron aproximadamente el 35-40% de la participación en 2025, con el crecimiento unitario vinculado a los despliegues de subsidios más que a las ventas de lámparas. Washington distribuyó subvenciones de varios millones de dólares a IntelliEPI, Coherent, Macom y GlobalWafers, cada una orientada a inicios de obleas domésticas. Bruselas respaldó la línea piloto de IMEC con EUR 700 millones (USD 756 millones) y estableció la ambición de reducir a la mitad la dependencia de obleas de nitruro importadas. Las licencias de exportación alargan los plazos de entrega de reactores de alta especificación hacia China, lo que lleva a los proveedores occidentales a asignar primero los escasos espacios a clientes regionales, inflando así los pedidos pendientes locales.

El Resto del Mundo, que abarca América del Sur, Oriente Medio y África, contribuyó con aproximadamente una décima parte de los ingresos en 2025. Australia promulgó estándares mínimos de 140 lúmenes por vatio en marzo de 2026, elevando indirectamente los requisitos de calidad de las obleas e impulsando las importaciones de dados de alta uniformidad. Los municipios del Golfo despliegan alumbrado público adaptativo dentro de programas de ciudades inteligentes, aunque los chips todavía se envían principalmente desde proveedores coreanos y chinos. Los pilotos de saneamiento de agua en África rural adoptan módulos UV-C alimentados por paneles solares, creando pequeñas pero estratégicas bolsas de demanda que actualmente atienden las casas de epi comerciales asiáticas.

Panorama Competitivo

Veeco Instruments y Aixtron SE lideran el segmento planetario premium, con una participación de mercado significativa. Aixtron registró EUR 557 millones (USD 603 millones) en ingresos en 2025 con una contribución del LED en los mediados de los adolescentes porcentuales, por debajo de años anteriores, mostrando una diversificación activa hacia dispositivos de potencia y radiofrecuencia. Veeco recibió pedidos de múltiples sistemas Lumina en marzo de 2026, orientados a láseres de fosfuro de indio, un giro que distribuye el riesgo más allá del cíclico mercado de equipos MOCVD para epitaxia de LED.

Los competidores chinos AMEC y Naura ahora tienen una participación importante en el mercado doméstico de herramientas para LED de GaN al fijar precios de reactores entre un 30 y un 40% por debajo de las cotizaciones occidentales y agrupando servicio local. Su expansión internacional se ve frenada por las políticas de control de exportaciones que limitan los tamaños de lote avanzados, pero las mejoras continuas de procesos están reduciendo las brechas de fiabilidad. Element 3-5 GmbH comercializó una plataforma de baja temperatura que afirma un ahorro de energía del 90% y un aumento de hasta 10 veces en el rendimiento, lo que señala una posible disrupción si los clientes aceptan sus métricas de uniformidad aún en maduración.

Los movimientos estratégicos se alinean en tres vectores. Los proveedores establecidos fusionan MOCVD con opciones de fase vapor de hidruro o de capa atómica para crear bancos híbridos que reducen los tiempos de ciclo. En segundo lugar, los proveedores integran sondas de emisión óptica y reflectometría para ajuste de bucle cerrado, aumentando el rendimiento y obteniendo primas de precio del quince por ciento. En tercer lugar, los acuerdos de servicio a largo plazo trasladan los costos de actualizaciones de software y repuestos a los clientes, elevando los márgenes de por vida incluso cuando los envíos de herramientas se estabilizan. El mercado de equipos MOCVD para epitaxia de LED equilibra, por tanto, la rivalidad de costos con la diferenciación de alto valor en torno al control de procesos y la economía total de propiedad.

Líderes de la Industria de Equipos MOCVD para Epitaxia de LED

Veeco Instruments Inc.

Aixtron SE

Taiyo Nippon Sanso Corp.

Advanced Micro-Fabrication Equipment Inc. China

Naura Technology Group Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Jusung Engineering anunció una inversión de KRW 104,8 mil millones (USD 80,7 millones) para construir un segundo instituto de investigación en Yongin-si, Corea del Sur, con finalización prevista para junio de 2028.

- Enero de 2026: IQE plc reportó ingresos del ejercicio fiscal 2025 de GBP 97 millones (USD 122 millones) y mejoró la utilización de fotónica en sus instalaciones del Reino Unido, los Estados Unidos y Taiwán.

- Enero de 2026: San'an Optoelectronics amplió la producción de obleas de micro-LED a 1 400 obleas de seis pulgadas por mes tras la calificación de Samsung.

- Septiembre de 2025: San'an Optoelectronics registró ingresos del primer semestre de 2025 de CNY 8,987 mil millones (USD 1,24 mil millones) con ganancias en el margen bruto derivadas de una mezcla de productos de alta gama.

Alcance del Informe Global del Mercado de Equipos MOCVD para Epitaxia de LED

El Mercado de Equipos MOCVD para Epitaxia de LED es el segmento de la industria de equipos para semiconductores enfocado en la fabricación de sistemas de Deposición Química de Vapor Organometálico (MOCVD) para el crecimiento epitaxial de materiales LED. Estos sistemas son fundamentales para producir obleas LED de alta calidad, que sirven como base para los dispositivos LED utilizados en diversas aplicaciones como iluminación, pantallas y tecnologías automotrices.

El Informe del Mercado de Equipos MOCVD para Epitaxia de LED está Segmentado por Sistema de Material LED (Sistemas de Epitaxia de LED Basados en GaN, Sistemas de Epitaxia de LED UV de AlGaN, y Sistemas de Epitaxia de LED de AlInGaP), Capacidad de Tamaño de Oblea (Hasta 100 mm, 150 mm, y 200 mm y Superior), Configuración de Reactor (Reactores Planetarios y Reactores de Cabezal de Ducha), Usuario Final (Fabricantes Integrados de LED, y Fundiciones de Epitaxia y Proveedores Comerciales de Epi), y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Epitaxia de LED Basados en GaN |

| Sistemas de Epitaxia de LED UV de AlGaN |

| Sistemas de Epitaxia de LED de AlInGaP |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Reactores Planetarios |

| Reactores de Cabezal de Ducha |

| Fabricantes Integrados de LED |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Sistema de Material LED | Sistemas de Epitaxia de LED Basados en GaN |

| Sistemas de Epitaxia de LED UV de AlGaN | |

| Sistemas de Epitaxia de LED de AlInGaP | |

| Por Capacidad de Tamaño de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Configuración de Reactor | Reactores Planetarios |

| Reactores de Cabezal de Ducha | |

| Por Usuario Final | Fabricantes Integrados de LED |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de equipos MOCVD para epitaxia de LED hasta 2031?

Se proyecta que avance a una CAGR del 11,32% entre 2026 y 2031, elevando los ingresos anuales de USD 1,08 mil millones en 2026 a USD 1,85 mil millones en 2031.

¿Qué diámetro de oblea está ganando impulso en las nuevas compras de reactores?

Las herramientas que manejan obleas de GaN sobre Si de 200 mm constituyen el segmento de mayor crecimiento, con un pronóstico de CAGR del 12,38% hasta 2031, a medida que las fundiciones buscan un menor costo por dado.

¿Qué sistema de material se está expandiendo más rápidamente para nuevas aplicaciones UV?

Se espera que el segmento de plataformas de epitaxia UV-C de AlGaN registre el mayor crecimiento con una CAGR del 12,53%, dado que los centros de salud y las empresas de agua reemplazan las lámparas de mercurio por emisores de estado sólido.

¿Por qué los reactores de cabezal de ducha se están volviendo populares en la producción de micro-LED?

Los diseños de cabezal de ducha de oblea única permiten una iteración rápida de recetas y minimizan la contaminación cruzada, siendo adecuados para fundiciones que ejecutan docenas de estructuras de micro-LED RGB cada trimestre.

¿Cómo están dando forma los programas de subsidios a la demanda regional de equipos?

Los fondos de los Estados Unidos, la Unión Europea y China exigen contenido local y ofrecen subvenciones de capital, acelerando los pedidos domésticos de herramientas al tiempo que alargan los ciclos de licencias de exportación para los sistemas avanzados enviados al exterior.

Última actualización de la página el: