Tamaño y Participación del Mercado de Amaurosis Congénita de Leber

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

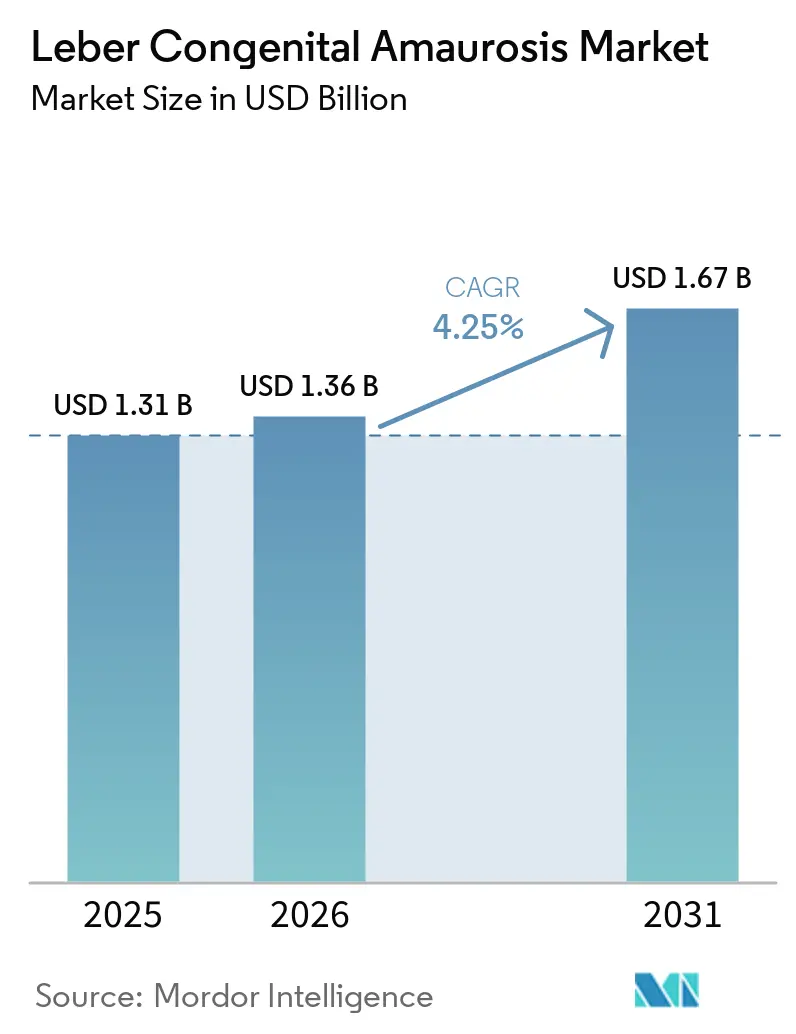

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Amaurosis Congénita de Leber por Mordor Intelligence

El tamaño del Mercado de Amaurosis Congénita de Leber fue valorado en USD 1,31 mil millones en 2025 y se estima que crecerá desde USD 1,36 mil millones en 2026 hasta alcanzar USD 1,67 mil millones en 2031, a una CAGR del 4,25% durante el período de pronóstico (2026-2031).

El mercado de amaurosis congénita de Leber se está expandiendo a un ritmo constante, reflejando las realidades estructurales de la genética ultra-huérfana y el reducido grupo de mutaciones confirmadas y susceptibles de ser tratadas. La terapia génica sigue siendo el pilar del mercado de amaurosis congénita de Leber, respaldada por canalizaciones en avance y una base creciente de programas clínicos que apuntan a defectos de un solo gen con puntos finales funcionales bien definidos. La dinámica de precios influye en el acceso, ya que el precio de lista de USD 425.000 por ojo para el voretigene neparvovec genera fricciones entre las expectativas de durabilidad y la disposición de los pagadores para terapias de una sola administración. En 2025, América del Norte mantuvo la mayor posición regional, mientras que Asia-Pacífico está destinada a ser la geografía de más rápido crecimiento hasta 2031 a medida que escalan la infraestructura de fabricación y clínica. Las instalaciones respaldadas por el gobierno, como el centro de fabricación de vectores virales de Australia, añaden capacidad para los patrocinadores que se centran en enfermedades retinianas hereditarias, apoyando ensayos multicéntricos y el suministro en etapas posteriores.

Conclusiones Clave del Informe

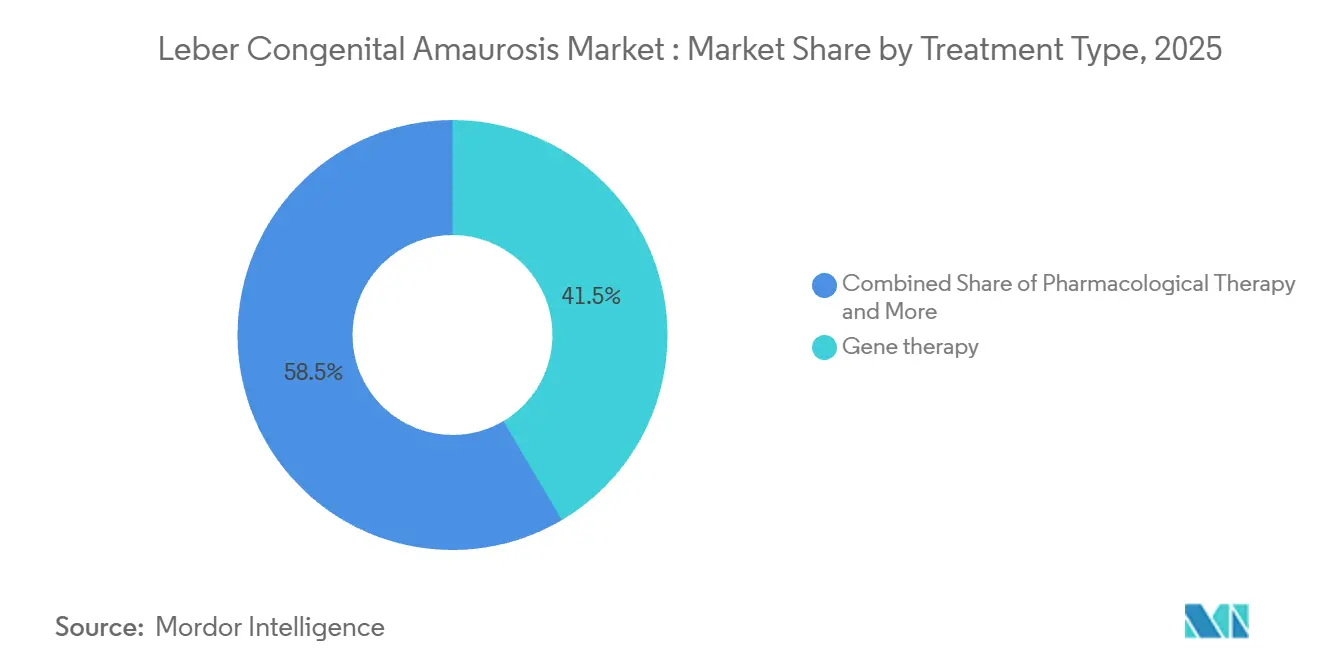

Por tipo de tratamiento, la terapia génica lideró con una participación de ingresos del 41,50% en 2025 y se proyecta que se expanda a un ritmo anual del 4,78% hasta 2031.

Por gen objetivo, CEP290 representó una participación del 25,81% en 2025 y se espera que crezca a una tasa del 4,66% hasta 2031.

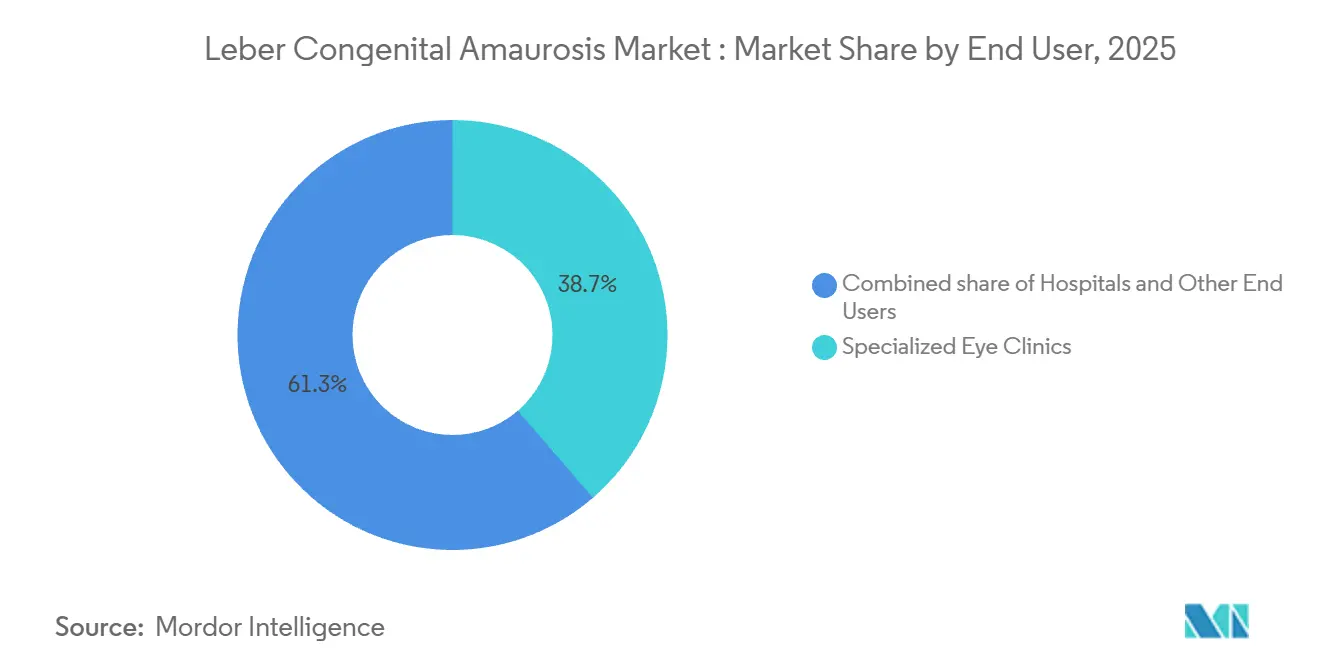

Por usuario final, las clínicas oftalmológicas especializadas mantuvieron una participación del 38,67% en 2025, mientras que los centros de investigación en oftalmología están destinados a registrar el crecimiento más rápido con un 4,98% hasta 2031.

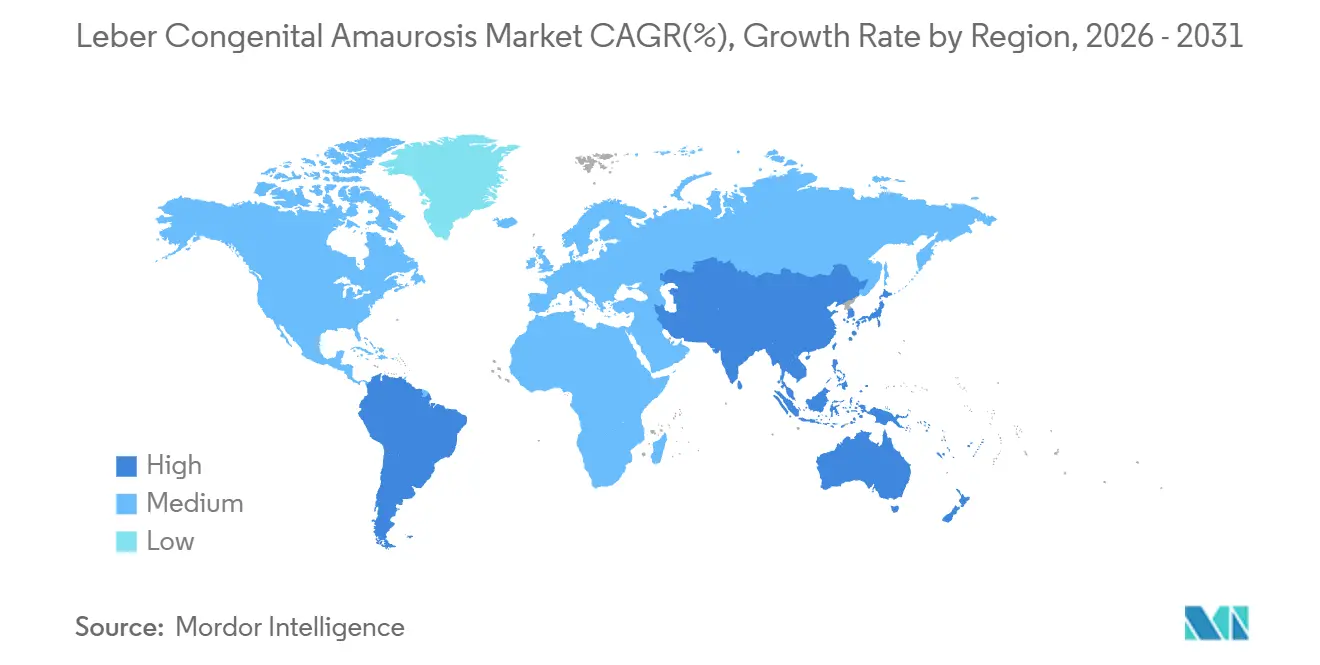

Por geografía, América del Norte capturó una participación del 45,18% en 2025, mientras que Asia-Pacífico se espera que registre el mayor crecimiento con un 4,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Amaurosis Congénita de Leber

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción comercial de Luxturna y próximas aprobaciones de terapia génica | +0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de los paneles de pruebas genéticas neonatales, de portadores y de población | +0.7% | Global, con ganancias tempranas en EE. UU., Australia y el Reino Unido | Largo plazo (≥ 4 años) |

| Incentivos de medicamentos huérfanos, Revisión Prioritaria y Enfermedad Pediátrica Rara | +0.6% | EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Aumento de la financiación de capital de riesgo, farmacéutica y pública para la I+D en enfermedades retinianas hereditarias | +1.0% | América del Norte, núcleo de la UE con extensión a Singapur y Australia | Mediano plazo (2-4 años) |

| Centros de fabricación de vectores virales en Asia-Pacífico que ofrecen un menor costo de bienes vendidos | +0.5% | Núcleo de APAC con cadenas de suministro hacia EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Plataformas de imagen retiniana de óptica adaptativa guiadas por IA | +0.4% | Centros de investigación avanzada a nivel mundial con adopción temprana en EE. UU. y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción Comercial de Luxturna y Próximas Aprobaciones de Terapia Génica

El voretigene neparvovec estableció la prueba de concepto para la terapia génica ocular mediada por AAV y sigue siendo un precedente clínico que valida las estrategias de tratamiento único en la ceguera de inicio pediátrico. La adopción está determinada por el alto precio de lista y la concentración de la administración dentro de una red de centros designados de inyección subretiniana. La cartera de productos se está diversificando en múltiples genotipos de amaurosis congénita de Leber a medida que las construcciones de próxima generación persiguen vías fundamentales respaldadas por designaciones regulatorias. Opus Genetics avanzó con OPGx-LCA5 con el estatus de Terapia Avanzada de Medicina Regenerativa, estableciendo un diseño fundamental que tiene como objetivo convertir las ganancias funcionales anteriores en resultados confirmatorios. MeiraGTx reportó ganancias clínicamente significativas en agudeza visual con AAV-AIPL1 en niños con LCA4, y el programa está siendo posicionado para revisión regulatoria en el Reino Unido y diálogo con las autoridades de EE. UU. [1]Autores de MeiraGTx, "Terapia génica para la amaurosis congénita de Leber asociada a AIPL1," .

Expansión de los Paneles de Pruebas Genéticas Neonatales, de Portadores y de Población

Los programas de cribado genómico neonatal y las pruebas de portadores ampliadas están ampliando el embudo diagnóstico para las enfermedades retinianas hereditarias que se presentan en la infancia o en la primera infancia. Un piloto de EE. UU., Early Check, mostró un rendimiento medible de hallazgos accionables a través de la secuenciación del genoma en una cohorte general de recién nacidos, apoyando la identificación temprana de condiciones ultra-raras que pueden informar la inscripción en ensayos y la vigilancia clínica. Las guías de cribado de portadores fomentan enfoques universales e independientes de la etnia para condiciones con frecuencias de portadores relevantes, que cubren muchos genes asociados a la amaurosis congénita de Leber. El Colegio Americano de Obstetras y Ginecólogos afirmó un amplio apoyo al cribado de portadores ampliado, lo que alinea la práctica obstétrica con los enfoques genéticos que pueden identificar a las familias en riesgo antes del inicio de los síntomas en la descendencia. El diagnóstico y el asesoramiento más tempranos aumentan la probabilidad de derivación oportuna a centros especializados y una entrada más rápida en las vías de terapia génica, añadiendo impulso al mercado de amaurosis congénita de Leber.

Incentivos de Medicamentos Huérfanos, Revisión Prioritaria y Enfermedad Pediátrica Rara

Los marcos de incentivos apoyan el desarrollo en etapas avanzadas al alinear los recursos regulatorios con las condiciones pediátricas ultra-huérfanas. Programas como el RMAT ayudan a los patrocinadores a obtener orientación iterativa que puede comprimir los plazos una vez que se establece la eficacia temprana en puntos finales clínicamente significativos. Opus Genetics recibió la Designación de Enfermedad Pediátrica Rara en 2024 para OPGx-LCA5 y posteriormente obtuvo el RMAT en 2025, demostrando cómo las vías escalonadas pueden apoyar una transición rápida a diseños fundamentales en una indicación específica. El compromiso con los reguladores bajo estos marcos puede agilizar la selección de puntos finales, el diseño del estudio y las expectativas de fabricación, control y calidad en los ensayos pediátricos. Estos mecanismos crean colectivamente una ruta predecible para los patrocinadores que operan en el mercado de amaurosis congénita de Leber con prevalencia limitada y cohortes de ensayos pequeñas.

Aumento de la Financiación de Capital de Riesgo, Farmacéutica y Pública para la I+D en Enfermedades Retinianas Hereditarias

Los ciclos de financiación han vuelto a orientarse hacia las plataformas de medicina génica y genética en oftalmología, y los patrocinadores han asegurado nuevo capital para avanzar en programas retinianos raros hasta la prueba de concepto y el registro. Ray Therapeutics obtuvo una subvención respaldada por el estado de USD 8 millones en 2025 para avanzar en un programa optogenético, reforzando el apoyo público a las intervenciones de restauración de la visión. Opus Genetics recaudó USD 23 millones a finales de 2025 para extender su capacidad operativa en los programas prioritarios, incluido LCA5. MeiraGTx firmó una colaboración oftalmológica de múltiples activos con Eli Lilly que aportó componentes iniciales y de hitos para ayudar a escalar su huella de fabricación y desarrollo. El progreso y los hitos de la colaboración de ProQR evidenciaron el sostenido interés de la industria en los enfoques de edición de ARN que pueden complementar o sustituir al AAV en genotipos seleccionados dentro del mercado de amaurosis congénita de Leber.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de terapia superiores a USD 400.000 por ojo que restringen la adopción por parte de los pagadores | -0.8% | Global con restricciones agudas en los planes comerciales y de Medicaid de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de centros de cirugía subretiniana acreditados fuera de EE. UU. y la UE | -0.5% | APAC, América Latina y Oriente Medio y África con impacto limitado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad global de llenado y acabado de vectores virales que retrasan los lanzamientos | -0.6% | Cadenas de suministro globales con restricciones agudas para serotipos seleccionados | Corto plazo (≤ 2 años) |

| Panorama de mutaciones altamente fragmentado que diluye el retorno de inversión para los genes objetivo de larga cola | -0.9% | Global, afectando a todos los patrocinadores que persiguen enfoques específicos de mutación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Terapia Superiores a USD 400.000 por Ojo que Restringen la Adopción por Parte de los Pagadores

El alto precio de lista de la única terapia génica ocular aprobada crea una exigente barra de evidencia y prolongados flujos de trabajo de autorización previa para los pacientes pediátricos. Los grandes pagadores requieren confirmación genética y documentación de células retinianas viables antes de autorizar el tratamiento, y muchos planes limitan el retratamiento para los ojos previamente inyectados. Los patrocinadores han implementado asistencia para copagos y vías de derivación a apoyo benéfico para los pacientes elegibles, lo que ayuda pero no elimina la fricción administrativa. Se han promovido contratos basados en resultados vinculados a puntos finales de visión funcional para reducir el riesgo del pagador, lo que desplaza el enfoque hacia la durabilidad en el mundo real. Un modelo federal que centraliza la contratación basada en resultados para terapias celulares y génicas tiene como objetivo reducir la carga de negociación a nivel estatal en los programas de cobertura pública, creando un precedente que podría extenderse a las enfermedades retinianas hereditarias.

Escasez de Centros de Cirugía Subretiniana Acreditados Fuera de EE. UU. y la UE

La administración de terapia génica subretiniana requiere experiencia vitreoretiniana y logística de cadena de frío que mantiene los envíos de productos dentro de controles de temperatura estrictos durante la preparación. En los Estados Unidos, un número limitado de centros de tratamiento designados concentran la administración y el seguimiento para garantizar la coherencia en los resultados y la seguridad.

El Reino Unido estableció capacidad de administración financiada por el Servicio Nacional de Salud y ha apoyado programas clínicos para múltiples genotipos de amaurosis congénita de Leber a través de hospitales oftalmológicos académicos. Los centros de excelencia pediátrica coordinan la dosificación y el seguimiento de los casos complejos, lo que refuerza el papel de las redes especializadas a medida que más programas avanzan hacia fases fundamentales. Fuera de América del Norte y Europa, la infraestructura de tratamiento sigue siendo limitada y apenas está comenzando a escalar, lo que continúa restringiendo el acceso a corto plazo en el mercado de amaurosis congénita de Leber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Terapia Génica Lidera a Pesar del Tropiezo de Luxturna

La terapia génica capturó el 41,50% de la participación del mercado de amaurosis congénita de Leber en 2025 y está en camino de crecer a un ritmo anual del 4,78% hasta 2031, manteniendo el liderazgo en una categoría definida por tratamientos de dosis única y rigurosos puntos finales funcionales. El precio premium pesa sobre la adopción a corto plazo, pero las redes quirúrgicas concentradas, las vías de los pagadores y los criterios de elegibilidad claros crean un marco que apoya la adopción constante en candidatos calificados. La evidencia continúa acumulándose a medida que las construcciones de próxima generación demuestran mejoras en cohortes pediátricas, incluidas ganancias notables en la función visual para niños con enfermedad asociada a AIPL1. OPGx-LCA5 avanzó bajo el RMAT, y la planificación fundamental refleja una creciente confianza en los puntos finales clínicamente significativos para las enfermedades retinianas hereditarias. Las opciones farmacológicas siguen limitadas a la atención de apoyo y no cambian materialmente la trayectoria de la enfermedad, lo que refuerza el papel central de la terapia génica en el mercado de amaurosis congénita de Leber.

El tamaño del mercado de amaurosis congénita de Leber para la terapia génica está destinado a expandirse a una CAGR del 4,78% hasta 2031 a medida que los programas fundamentales maduran y las vías de los pagadores evolucionan. Los programas que despliegan CRISPR-Cas9 y otras modalidades de edición mostraron prueba de concepto en mutaciones CEP290 definidas, y los patrocinadores están avanzando en diseños de ensayos que vinculan biomarcadores estructurales con ganancias funcionales en la visión. Los dispositivos de apoyo y las prótesis tienen un papel menor en los ingresos a medida que los patrocinadores y los clínicos se centran en preservar o restaurar la función fotorreceptora endógena en genotipos susceptibles. La flexibilidad regulatoria en torno a los puntos finales pediátricos y la orientación iterativa bajo el RMAT apoyan ensayos bien diseñados que pueden arrojar resultados significativos, lo que beneficia al mercado de amaurosis congénita de Leber.

Por Gen Objetivo: CEP290 Lidera por Prevalencia, Mientras los Objetivos de Nicho Avanzan a Través de Designaciones

CEP290 representó el 25,81% de los ingresos totales en 2025 y se prevé que crezca a una tasa del 4,66% hasta 2031 a medida que los programas clínicos traducen la eficacia temprana en estudios más amplios. En el estudio BRILLIANCE [2]Equipo Clínico del Instituto Nacional del Ojo, "Actualización del Ensayo BRILLIANCE para la Edición de CEP290," Instituto Nacional del Ojo, nei.nih.gov, la mayoría de los participantes dosificados con mutaciones intrónicas CEP290 definidas experimentaron mejoras en al menos un punto final de eficacia, reforzando la justificación terapéutica para la edición génica. RPE65 sigue siendo un genotipo de menor prevalencia que ancla un precedente de aumento aprobado e informa la logística a nivel de centro para la administración y el seguimiento. MeiraGTx reportó ganancias significativas en agudeza visual con AAV-AIPL1 en LCA4, posicionando ese programa para consideración regulatoria en el Reino Unido y estableciendo un referente clínico para los resultados pediátricos. El mercado de amaurosis congénita de Leber continúa segmentándose por genotipo a medida que los patrocinadores alinean las opciones de modalidad con los límites de empaquetado, los perfiles de transducción y las consideraciones de administración quirúrgica.

El tamaño del mercado de amaurosis congénita de Leber para CEP290 se proyecta que se expanda a una CAGR del 4,66% hasta 2031 a medida que los patrocinadores priorizan estrategias de edición o aumento alineadas con variantes intrónicas. Los programas que apuntan a GUCY2D y AIPL1 añaden amplitud a la cartera y apoyan un conjunto diversificado de candidatos fundamentales que pueden sostener el crecimiento de la categoría incluso cuando las cohortes individuales son pequeñas. La mezcla evolutiva de aumento y edición se alinea con las compensaciones de fabricación, control y calidad y de administración que son especialmente relevantes en los ojos pediátricos, donde la precisión quirúrgica y el control de la dosis son críticos. A medida que más programas se acercan a los hitos de registro, los patrocinadores deberán armonizar las estrategias de biomarcadores y las lecturas de puntos finales que resuenen con los reguladores, los clínicos y los pagadores que operan en el mercado de amaurosis congénita de Leber.

Por Usuario Final: Los Centros de Investigación se Aceleran a Medida que los Ensayos Pivotan hacia la Eficacia

Las clínicas oftalmológicas especializadas mantuvieron el 38,67% en 2025 debido a su papel como centros de tratamiento designados que coordinan las inyecciones subretinianas, el manejo perioperatorio y las pruebas de seguimiento. Los centros pediátricos y académicos, como los de EE. UU., sirven tanto como sitios de tratamiento como centros de ensayos que realizan pruebas de movilidad, umbrales de estímulo e imagen ocular para la evaluación longitudinal. La integración vertical de la atención clínica y la investigación permite la identificación eficiente de pacientes elegibles, el consentimiento simplificado y una mayor calidad de los datos en los puntos finales que los reguladores ponderan en la ceguera pediátrica. Los centros designados reducen la variabilidad geográfica en los estándares de atención, lo que protege la integridad del ensayo y la coherencia operativa en el mercado de amaurosis congénita de Leber.

Los centros de investigación en oftalmología están destinados a registrar el crecimiento más rápido con un 4,98% hasta 2031 a medida que los ensayos fundamentales multicéntricos reclutan en cohortes pediátricas e integran imágenes avanzadas junto con medidas funcionales. Las asociaciones académicas en el Reino Unido y EE. UU. ilustran cómo los hospitales centrados en niños coordinan la administración compleja de terapia génica con pruebas posteriores a la dosis y vigilancia de seguridad. Este modelo operativo apoya una transición más rápida de la seguridad temprana a la eficacia fundamental, creando un contexto favorable para los patrocinadores activos en la industria de la amaurosis congénita de Leber. Los hospitales fuera de estas redes se centran más en la atención de apoyo y las vías de derivación, lo que ancla su menor papel en los ingresos junto a las clínicas e institutos de investigación en el mercado de amaurosis congénita de Leber.

Análisis Geográfico

América del Norte retuvo el 45,18% en 2025 gracias a la solidez de las redes de tratamiento designadas, la alta penetración de las pruebas genéticas y la madura infraestructura clínica para la terapia génica pediátrica. El conjunto limitado de centros de EE. UU. agiliza la administración y consolida la experiencia en dosificación y seguimiento, lo que contribuye a la seguridad y la coherencia de los datos. Los requisitos de autorización previa comúnmente solicitan confirmación genética y evidencia de células retinianas viables, lo que añade tiempo y pasos administrativos antes de la dosificación. Un modelo federal de contratación basada en resultados busca reducir la carga sobre los programas estatales, lo que podría proporcionar una plantilla para un acceso más amplio con el tiempo. Los patrocinadores participaron en diálogos regulatorios para la progresión fundamental durante 2025, señalando un impulso continuo hacia estudios confirmatorios más amplios en el mercado de amaurosis congénita de Leber.

Europa es el segundo pilar con centros establecidos que ofrecen tanto terapias comerciales como de investigación para enfermedades retinianas hereditarias. Los hospitales oftalmológicos pediátricos del Reino Unido han tratado a niños con construcciones basadas en AAV y continúan colaborando con socios clínicos y académicos para avanzar en los programas hacia la revisión. Un informe revisado por pares[3]Equipo Clínico del Hospital Great Ormond Street, "Actualizaciones del Programa de Terapia Génica Pediátrica," Hospital Great Ormond Street documentó ganancias significativas en la función visual en niños con LCA4 que recibieron una construcción AIPL1 mediada por AAV, destacando el potencial de un beneficio pediátrico significativo. Una gran cohorte alemana mostró que el rendimiento diagnóstico alcanzó el 54,3% en la década más reciente, lo que subraya la sinergia entre los paneles más amplios y la mejora de la fenotipificación. Las redes de referencia europeas y las sociedades profesionales coordinan vías de atención compartida y clínicas virtuales que apoyan estándares coherentes en los países miembros del mercado de amaurosis congénita de Leber.

Se espera que Asia-Pacífico crezca a un 4,67% hasta 2031 con capacidad de fabricación respaldada por el gobierno y programas de cribado neonatal en expansión que aumentan la identificación temprana. Se prevé que el tamaño del mercado de amaurosis congénita de Leber en Asia-Pacífico se expanda a una CAGR del 4,67% a medida que las instalaciones en Australia proporcionan producción de vectores de grado de fabricación de buenas prácticas que apoya el suministro clínico y comercial para patrocinadores regionales e internacionales. Australia financió mejoras en el cribado neonatal nacional que amplían el alcance de la detección temprana y sientan las bases para la derivación oportuna en trastornos hereditarios. A medida que la infraestructura de tratamiento designada fuera de los centros occidentales continúa escalando, la influencia de APAC en el desarrollo clínico y la logística de suministro está preparada para crecer dentro del mercado de amaurosis congénita de Leber.

Panorama Competitivo

El mercado de amaurosis congénita de Leber presenta una intensidad competitiva de moderada a alta con múltiples patrocinadores que persiguen objetivos superpuestos a través de estrategias de aumento, edición y modulación de ARN. La ausencia de una terapia dominante única mantiene los programas de cartera en el centro de atención y eleva la importancia del diseño de los ensayos, la estandarización quirúrgica y los puntos finales funcionales que se traducen en evidencia relevante para los pagadores. Los resultados pediátricos que muestran ganancias clínicamente significativas en cohortes pequeñas refuerzan el caso de las construcciones de próxima generación y continúan atrayendo asociaciones e inversiones. El progreso regulatorio bajo el RMAT y otras designaciones sostiene el impulso de los patrocinadores y refuerza el caso para el despliegue continuo de capital en el mercado de amaurosis congénita de Leber.

Las asociaciones estratégicas son una característica central de las estrategias de los patrocinadores a medida que las plataformas se expanden y los patrocinadores buscan diversificar las opciones de modalidad. Una importante colaboración de medicamentos genéticos en oftalmología entre MeiraGTx y Eli Lilly combinó los derechos sobre un programa LCA4 con acceso a cápsides intravítreas y promotores a medida para acelerar el desarrollo y el escalado de la fabricación. Editas Medicine reorientó su asignación de recursos hacia programas cardiometabólicos y hematológicos in vivo, mientras que la edición de CEP290 sigue siendo un punto de referencia para la viabilidad en la edición génica ocular. La plataforma de edición de ARN de ProQR avanzó a través de hitos clínicos tempranos y sigue siendo una alternativa no viral creíble para genotipos que presentan desafíos de empaquetado de vectores o de durabilidad en el mercado de amaurosis congénita de Leber.

La diferenciación tecnológica se centra en la selección de modalidades, la ingeniería de serotipos y cápsides, y la estrategia regulatoria que prioriza los puntos finales pediátricos y la evidencia de durabilidad. Los patrocinadores con integración vertical en la fabricación de vectores y el suministro de plásmidos pueden comprimir los plazos y reducir el riesgo de terceros, lo que es relevante a medida que más programas entran en fases fundamentales. La edición basada en CRISPR y los conceptos optogenéticos proporcionan vías complementarias a la terapia génica de aumento, y las lecturas a corto plazo darán forma a las prioridades de inversión en todos los genotipos de la industria de la amaurosis congénita de Leber.

Líderes de la Industria de la Amaurosis Congénita de Leber

Spark Therapeutics

GenSight Biologics

MeiraGTx

Atsena Therapeutics

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Eli Lilly y MeiraGTx celebraron un acuerdo estratégico de colaboración y licencia para medicamentos genéticos en oftalmología, incluidos los derechos exclusivos sobre AAV-AIPL1 para LCA4 y acceso a cápsides intravítreas y promotores a medida.

- Noviembre de 2025: Opus Genetics anunció una exitosa reunión de Tipo B con el RMAT con la Administración de Alimentos y Medicamentos para OPGx-LCA5 e inscribió al primer participante en el período de preparación para un ensayo adaptativo de Fase 3 planificado.

- Octubre de 2025: La Instalación de Fabricación de Vectores Virales de Australia abrió oficialmente en el Distrito de Salud e Innovación de Westmead en Sídney con la inversión del Gobierno del Estado de Nueva Gales del Sur apoyando la producción de buenas prácticas de fabricación clínica y comercial.

- Septiembre de 2025: Editas Medicine nominó a EDIT-401 como su principal candidato in vivo para la hiperlipidemia con una Solicitud de Nuevo Fármaco en Investigación planificada para mediados de 2026.

Alcance del Informe Global del Mercado de Amaurosis Congénita de Leber

| Terapia Génica |

| Terapia Farmacológica |

| Prótesis Retiniana |

| Dispositivos de Asistencia |

| Otros Tratamientos de Apoyo |

| RPE65 |

| CEP290 |

| GUCY2D |

| AIPL1 |

| CRB1 |

| RPGRIP1 |

| Otros |

| Hospitales |

| Clínicas Oftalmológicas Especializadas |

| Centros de Investigación en Oftalmología |

| Entornos de Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Terapia Génica | |

| Terapia Farmacológica | ||

| Prótesis Retiniana | ||

| Dispositivos de Asistencia | ||

| Otros Tratamientos de Apoyo | ||

| Por Gen Objetivo | RPE65 | |

| CEP290 | ||

| GUCY2D | ||

| AIPL1 | ||

| CRB1 | ||

| RPGRIP1 | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftalmológicas Especializadas | ||

| Centros de Investigación en Oftalmología | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de amaurosis congénita de Leber y a qué velocidad está creciendo?

El tamaño del mercado de amaurosis congénita de Leber se sitúa en USD 1,31 mil millones en 2026 y se prevé que alcance USD 1,67 mil millones en 2031 a una CAGR del 4,25%.

¿Qué tipo de tratamiento lidera hoy y cuál es la perspectiva de crecimiento hasta 2031?

La terapia génica lidera con una participación del 41,50% en 2025 y se proyecta que crezca a un ritmo anual del 4,78% hasta 2031 a medida que los programas fundamentales maduran y las vías de los pagadores evolucionan.

¿Cuál es el segmento de gen objetivo más grande dentro del mercado de amaurosis congénita de Leber?

CEP290 es el segmento de gen objetivo más grande con una participación del 25,81% en 2025 y una tasa de crecimiento del 4,66% hasta 2031 respaldada por el progreso clínico en los programas de edición.

¿Qué región es la más grande y cuál está creciendo más rápido en este espacio?

América del Norte es la más grande con una participación del 45,18% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con un 4,67% hasta 2031, respaldada por el escalado de la fabricación y la expansión del cribado.

¿Cuáles son las principales barreras para una adopción más rápida en este mercado?

Los altos precios por ojo, los requisitos de autorización previa, los limitados centros quirúrgicos designados fuera de los centros occidentales y las restricciones de capacidad de fabricación en el llenado y acabado siguen siendo las principales barreras.

¿Cómo afectan las designaciones regulatorias a los plazos de los programas en este campo?

El RMAT y las designaciones relacionadas proporcionan orientación iterativa y permiten diseños fundamentales simplificados una vez que la eficacia temprana es evidente, lo que puede reducir los plazos de desarrollo para programas pediátricos bien diseñados.

Última actualización de la página el: