Tamaño y Participación del Mercado de Relés de Protección de América del Sur en Empresas de Servicios Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

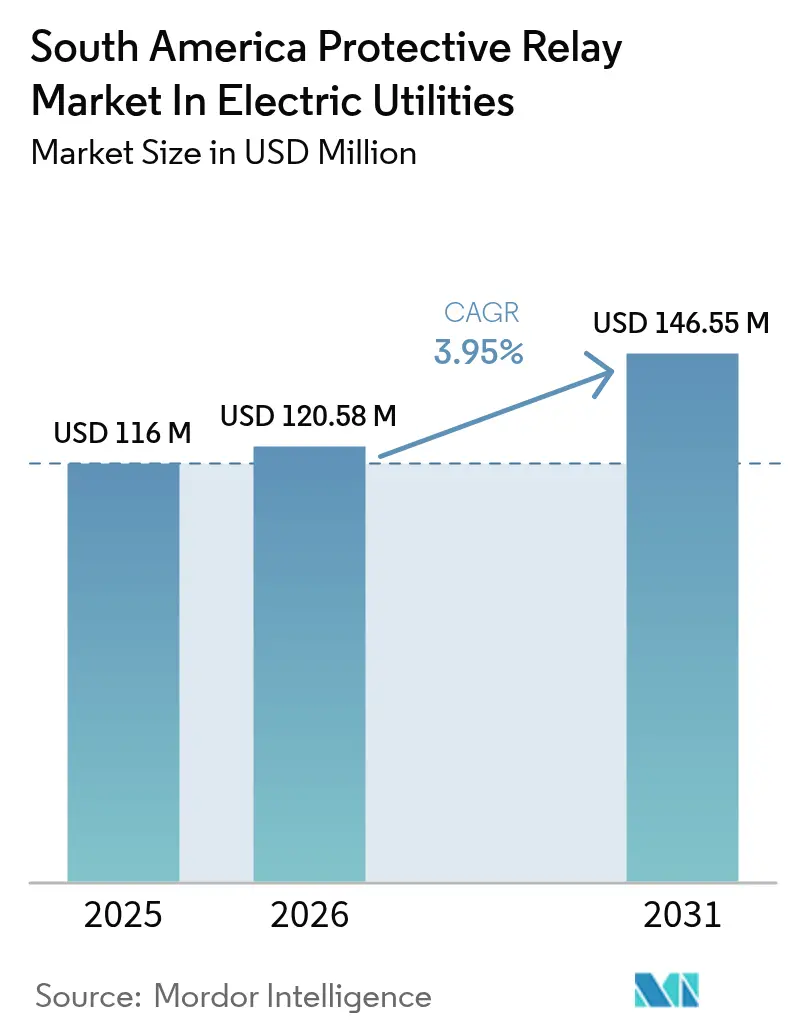

| Tamaño del mercado en el año base (2025) | 116 Millones de dólares |

| Tamaño del Mercado (2026) | 120.58 Millones de dólares |

| Tamaño del Mercado (2031) | 146.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Relés de Protección de América del Sur en Empresas de Servicios Eléctricos por Mordor Intelligence

El tamaño del mercado de relés de protección de América del Sur en empresas de servicios eléctricos en 2026 se estima en USD 120,58 millones, creciendo desde el valor de 2025 de USD 116 millones con proyecciones para 2031 que muestran USD 146,55 millones, creciendo a una CAGR del 3,95% durante el período 2026-2031. El impulso de inversión está determinado por la expansión de las subestaciones digitales, el despliegue de arquitecturas de bus de proceso IEC 61850 y la necesidad de integrar más de 190 GW de nueva capacidad renovable en América Latina para 2030.[1]Agencia Internacional de Energía, "Perspectivas Energéticas de América Latina 2024," iea.org Las subastas de transmisión por valor de USD 3.650 millones en Brasil durante 2024 establecieron el cumplimiento obligatorio de IEC 61850, acelerando la eliminación gradual de los dispositivos electromecánicos. Los enlaces HVDC transfronterizos, como el proyecto Garabí de 2.200 MW, requieren detección de fallas en subciclo a través de redes asíncronas, impulsando la demanda de relés numéricos de alta velocidad. Las empresas de servicios regionales también enfrentan presión para reducir las pérdidas técnicas, que promediaron el 14,3% en 2024, lo que impulsa las actualizaciones a nivel de distribución.

Conclusiones Clave del Informe

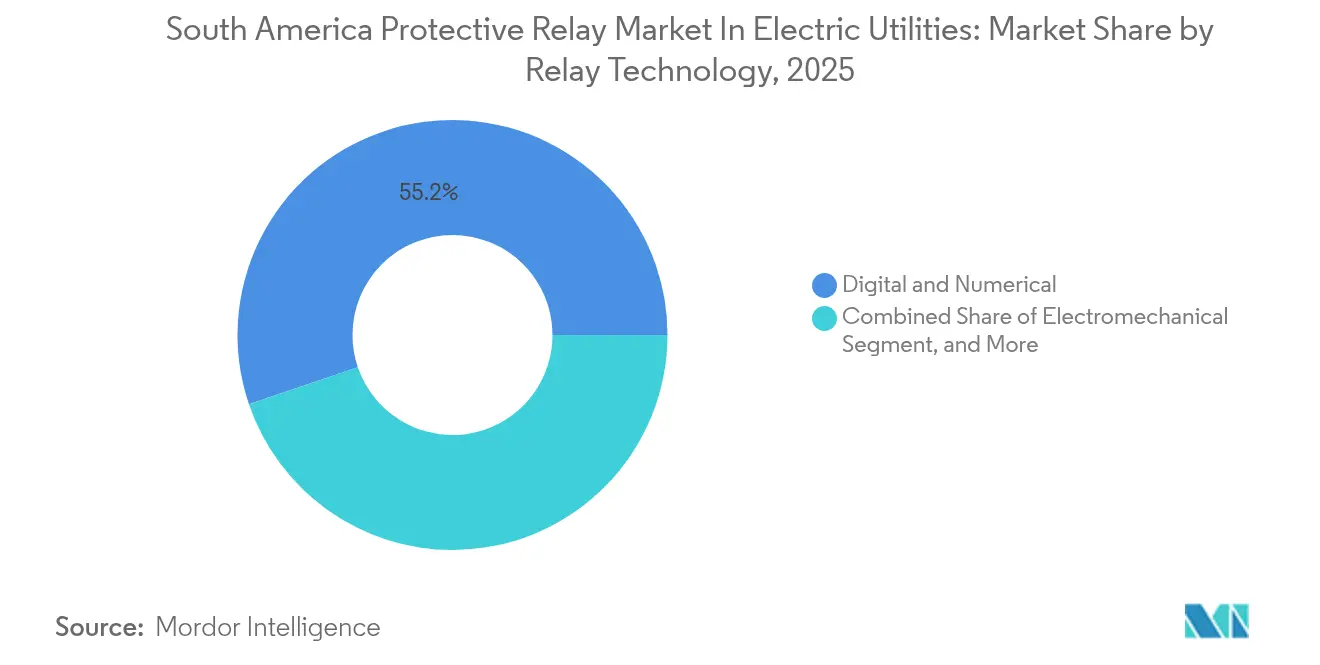

- Por tecnología de relé, las plataformas digitales y numéricas representaron el 55,21% del gasto en el mercado de relés de protección de América del Sur en empresas de servicios eléctricos en 2025; los dispositivos estáticos y electromecánicos quedarán rezagados a medida que el segmento digital se expanda a una CAGR del 5,42% hasta 2031.

- Por rango de voltaje, las aplicaciones de alto voltaje capturaron el 45,35% del tamaño del mercado en 2025, mientras que se prevé que los alimentadores de medio voltaje crezcan a una CAGR del 5,12% hasta 2031.

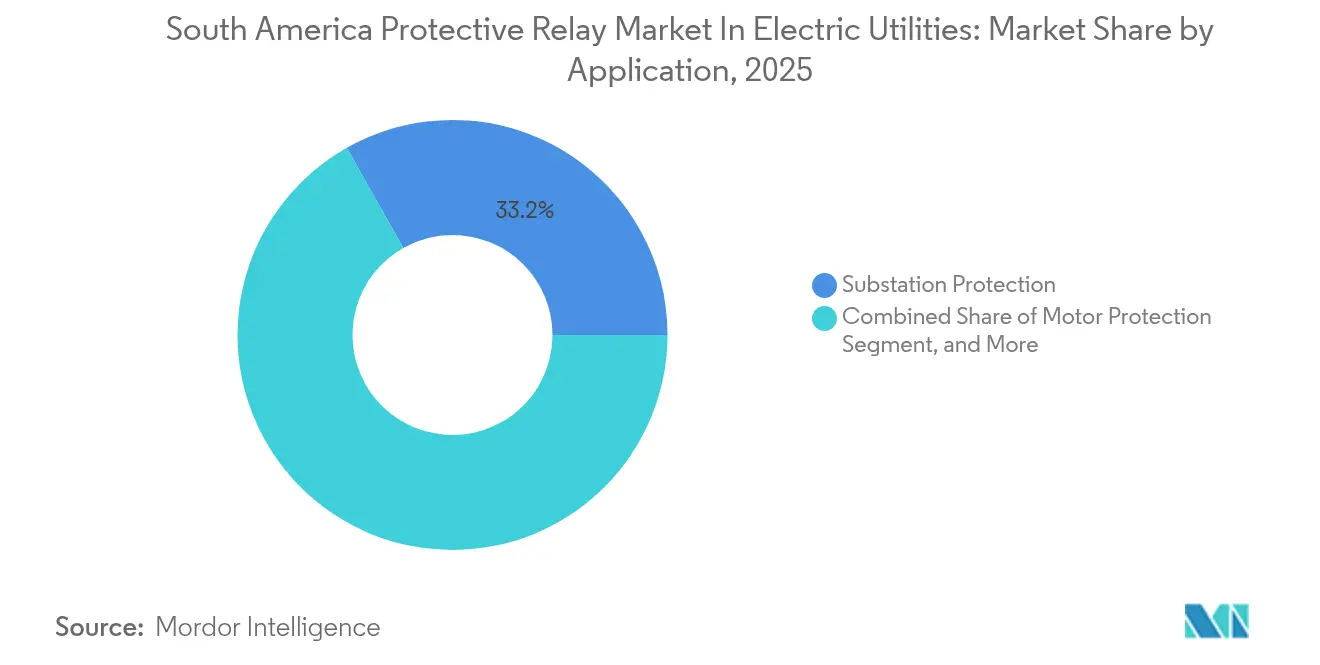

- Por aplicación, la protección de subestaciones lideró con un 33,18% del gasto en el mercado de relés de protección de América del Sur en empresas de servicios eléctricos; se proyecta que la protección de alimentadores de distribución crezca a una CAGR del 5,05% hasta 2031.

- Por usuario final, las empresas de servicios de transmisión representaron el 42,37% del gasto en 2025 en el mercado de relés de protección de América del Sur en empresas de servicios eléctricos, mientras que se espera que las empresas de servicios de distribución registren la CAGR más rápida del 5,11% hasta 2031.

- Por país, Brasil dominó con una participación del 58,12% del mercado en 2025; Colombia está en camino de crecer a una CAGR líder del 5,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Relés de Protección de América del Sur en Empresas de Servicios Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las incorporaciones de capacidad renovable conectada a la red | +1.2% | Brasil, Chile, Colombia, con expansión hacia Argentina | Mediano plazo (2-4 años) |

| Adopción acelerada de IEC 61850 y subestaciones digitales | +0.9% | Brasil (São Paulo, Río de Janeiro), Colombia (Bogotá, Medellín), Chile (Santiago) | Corto plazo (≤ 2 años) |

| Programas de confiabilidad de transmisión y distribución financiados por el gobierno (p. ej., Procel de Brasil) | +0.7% | Brasil a nivel nacional, con extensiones piloto a Paraguay, Uruguay | Largo plazo (≥ 4 años) |

| Proyectos de interconexión HVDC a gran escala en el Mercosur | +0.6% | Frontera Argentina-Brasil, corredor de los Andes Chile-Argentina | Mediano plazo (2-4 años) |

| Relés de mantenimiento predictivo habilitados por IA que reducen los gastos operativos (OPEX) | +0.4% | Brasil (principales empresas de servicios), Colombia (ISA), Chile (Transelec) | Largo plazo (≥ 4 años) |

| Creciente demanda de modernizaciones de relés ciberseguros tras los ataques de 2026 | +0.2% | Regional, con prioridad en Brasil, Chile, Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Incorporaciones de Capacidad Renovable Conectada a la Red

Las empresas de servicios añadieron 12,4 GW de energía eólica y solar en 2024, y se espera que las instalaciones acumuladas alcancen los 95 GW para 2030.[2]Agencia Internacional de Energías Renovables, "Estadísticas de Capacidad Renovable 2024," irena.org La generación variable provoca excursiones de voltaje más frecuentes, lo que obliga a los operadores a adoptar esquemas de protección adaptativa que los relés estáticos no pueden ejecutar. Brasil registró 1.847 restricciones de energía renovable en 2024 debido a un soporte dinámico insuficiente, lo que pone de relieve la necesidad de relés con lógica de regulación de voltaje integrada. Chile ahora exige inercia sintética para parques solares de más de 20 MW, impulsando la demanda de algoritmos de respuesta rápida de frecuencia en las nuevas adquisiciones de relés. Los dispositivos electrónicos inteligentes modulares permiten a las empresas de servicios reconfigurar el firmware a medida que evoluciona la combinación de recursos, reduciendo los futuros cambios de hardware. Por lo tanto, los proveedores capaces de ofrecer actualizaciones rápidas de firmware son favorecidos en las próximas licitaciones.

Adopción Acelerada de IEC 61850 y Subestaciones Digitales

ISA CTEEP de Brasil modernizó 14 subestaciones con IEC 61850 en 2024 y reportó una reducción del 38% en los tiempos de despeje de fallas tras migrar a arquitecturas de bus de proceso. Colombia ha establecido el cumplimiento obligatorio para todas las subestaciones de 220 kV para diciembre de 2026, lo que impulsa un estimado de 1.200 reemplazos de paneles de relés. La eliminación del cableado de cobre puede reducir el costo de construcción hasta en un 20%, pero plantea nuevos desafíos de ciberseguridad que deben abordarse mediante el cifrado IEC 62351.[3]Siemens Energy, "Libro Blanco de Automatización de Redes 2024," siemens-energy.com Las subestaciones digitales también habilitan localizadores de fallas por onda viajera, que reducen la duración de los cortes y mejoran los indicadores de confiabilidad que los reguladores utilizan para los incentivos tarifarios. Las empresas de servicios ahora clasifican la capacidad de subestación digital como una especificación técnica prioritaria en los documentos de licitación.

Programas de Confiabilidad de Transmisión y Distribución Financiados por el Gobierno

El programa Procel Reluz asignó BRL 420 millones (USD 84 millones) para actualizaciones de alimentadores de distribución en 2024, con el 30% de los fondos destinados a relés numéricos. Colombia adoptó una regulación basada en desempeño que multa a los distribuidores si el índice anual de interrupciones supera las 18 horas, impulsando la instalación de controladores de reconectadores. Argentina está utilizando un préstamo del Banco Mundial de USD 150 millones para modernizar 87 subestaciones rurales con dispositivos IEC 61850. Estas iniciativas del sector público garantizan visibilidad de ingresos para los proveedores de relés, al tiempo que acortan los períodos de recuperación de la inversión para las empresas de servicios al vincular la confiabilidad con la recuperación tarifaria.

Proyectos de Interconexión HVDC a Gran Escala en el Mercosur

La línea Garabí de 2.200 MW, programada para su finalización en 2029, requiere relés que puedan detectar fallas de corriente continua en menos de 3 ms para evitar el colapso del sistema. Un enlace HVDC de 5 GW que conecta el corredor eólico del noreste de Brasil con sus centros de carga del sureste comenzó su construcción en 2024 y especifica relés de estación convertidora con discriminación avanzada de fallas en válvulas. ABB, Siemens Energy y NR Electric dominan la protección HVDC gracias a referencias establecidas en los proyectos de ultra alta tensión de China. A medida que el Mercosur busca un mercado eléctrico unificado para 2030, la protección sincronizada entre redes asíncronas se está convirtiendo en un requisito indispensable para las adjudicaciones de concesiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los relés de microprocesador frente a los electromecánicos | -0.6% | Regional, con impacto agudo en Argentina y mercados más pequeños de América Central (Costa Rica, Panamá, República Dominicana) | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados en pruebas de relés | -0.4% | Brasil (estados del interior), Colombia (zonas rurales), Argentina, América Central | Mediano plazo (2-4 años) |

| Dependencia de fuente única de las fábricas europeas de ASIC para los dispositivos electrónicos inteligentes (IED) | -0.3% | Regional, afectando a todos los mercados dependientes de dispositivos electrónicos inteligentes importados | Mediano plazo (2-4 años) |

| Contratación fragmentada de empresas de servicios que retrasa los despliegues de IEC 61850 | -0.3% | Regional, con concentración en Brasil (47 concesionarios de transmisión), Argentina (empresas de servicios provinciales), Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Relés de Microprocesador frente a los Electromecánicos

Los relés digitales cuestan entre USD 2.500 y USD 8.000 cada uno, mientras que las unidades electromecánicas oscilan entre USD 600 y USD 1.200, lo que supone un desafío para las empresas de servicios que operan con límites de tasa de retorno regulada. La inflación superior al 200% en Argentina durante 2024 obligó a varios distribuidores provinciales a posponer las actualizaciones, optando por renovar los paneles heredados. Las empresas de servicios más pequeñas de América Central registraron aumentos en los costos de entrega del 15% al 25% tras la depreciación monetaria. Aunque la propiedad total favorece a los relés digitales a lo largo de 15 años, los ciclos de planificación cortos y la recuperación tarifaria incierta dificultan la contratación.

Escasez de Técnicos Especializados en Pruebas de Relés

La agencia de formación industrial de Brasil reportó una tasa de vacantes del 34% para especialistas en IEC 61850 en 2024. Colombia cuenta con solo tres institutos que ofrecen certificación, lo que puede retrasar la puesta en marcha de subestaciones hasta ocho meses en zonas rurales. Las empresas de servicios frecuentemente pagan por equipos de técnicos enviados por los proveedores, lo que eleva los costos del proyecto y retrasa la energización. Los proveedores están probando relés de autocomisionamiento; sin embargo, estos aún se encuentran en una etapa temprana y no han sido probados a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Relé: Las Plataformas Digitales Dominan en Medio de Transiciones desde Tecnologías Heredadas

En 2025, las plataformas digitales y numéricas representaron una participación dominante del 55,21% del mercado de relés de protección de América del Sur en empresas de servicios eléctricos. Dado que se proyecta que el segmento digital crecerá a una CAGR del 5,42% hasta 2031, los dispositivos estáticos y electromecánicos están destinados a quedarse rezagados. Los dispositivos estáticos y electromecánicos persisten en las redes rurales, donde los presupuestos de capital siguen siendo ajustados, a medida que las líneas de producción cierran. ABB ha confirmado su salida de la fabricación de relés estáticos para 2027.

La curva de adopción favorece a los relés digitales que integran unidades de sincrofasor y módulos de ciberseguridad. Productos como el SEL-400 proporcionan registros de fallas en ventanas de submilisegundo, facilitando el análisis posterior al evento. Su arquitectura modular soporta ciclos de vida de 20 años, el doble de la vida útil de muchas unidades estáticas. La complejidad de la capacitación y la dependencia de los proveedores siguen siendo puntos críticos, aunque las claras ventajas operativas mantienen a las empresas de servicios en la senda de la migración.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Rango de Voltaje: Los Alimentadores de Medio Voltaje se Aceleran en Medio de la Generación Distribuida

Las aplicaciones de alto voltaje superiores a 35 kV capturaron el 45,35% de los ingresos de 2025 a medida que se intensificaron las expansiones de transmisión. Sin embargo, se espera que los alimentadores de medio voltaje registren la CAGR más rápida del 5,12% debido a las presiones de integración de la energía solar en tejados y la energía eólica comunitaria. La ANEEL de Brasil ahora exige protección adaptativa en los nuevos circuitos de medio voltaje, una especificación que solo los relés de microprocesador pueden cumplir.

ISA en Colombia añadió 1.200 km de líneas de 34,5 kV en 2024 e instaló relés automatizados para reducir los desplazamientos de técnicos. Las empresas de servicios de Chile han identificado que el 68% de los cortes de servicio a los clientes son causados por fallas en medio voltaje, lo que impulsa la modernización con capacidades de seccionamiento. La reducción de los costos de los microcontroladores permitió a Eaton reducir los precios de los relés en un 9% en 2024, mejorando el retorno sobre la inversión para los distribuidores.

Por Aplicación: Los Alimentadores de Distribución Ganan Terreno a Medida que el Borde de la Red Demanda Inteligencia

La protección de subestaciones representó una participación del 33,18% del mercado de relés de protección de América del Sur en empresas de servicios eléctricos en 2025, impulsada por las actualizaciones diferenciales de transformadores. Se espera que la protección de alimentadores de distribución crezca a una CAGR del 5,05% a medida que los reguladores endurecen los índices de interrupción. Los segmentos de protección de líneas de transmisión y generadores permanecen estables, vinculados respectivamente a las actualizaciones de la red troncal y a la expansión de las energías renovables.

Energisa instaló 4.200 reconectadores inteligentes en Minas Gerais en 2024, reduciendo la duración de los cortes en un 31%. La distribuidora de Buenos Aires Edenor piloteó esquemas de autocuración que redirigen la energía en dos segundos. Colombia ahora exige relés de falla a tierra en las estaciones públicas de carga rápida, abriendo nuevos nichos de demanda fuera de las empresas de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Empresas de Servicios de Distribución Invierten para Cumplir con los Mandatos Regulatorios

Los operadores de transmisión gastaron el 42,37% del total de los desembolsos de 2025, impulsados por la subasta de USD 3.650 millones de Brasil y el plan de red de USD 1.200 millones de Chile. Sin embargo, las empresas de servicios de distribución registrarán la CAGR más alta del 5,11% a medida que la regulación basada en desempeño premia las inversiones en confiabilidad. Las empresas de generación, en particular los productores independientes, estandarizan en plataformas de un solo proveedor para simplificar el mantenimiento.

Casa dos Ventos negoció un descuento del 12% en compras masivas de Relion en 47 parques eólicos. Celsia reportó un 19% menos de cortes relacionados con relés tras adoptar una estrategia de proveedor único. Las juntas municipales de agua, que operan 8.200 MW de carga de bombeo, siguen siendo un nicho sin explotar para las soluciones de protección de motores.

Análisis Geográfico

Brasil representó el 58,12% de los ingresos de 2025 gracias a su base de generación de 180 GW y 165.000 km de líneas de transmisión que requieren modernización continua. La privatización de Eletrobras desencadenó grandes presupuestos de automatización, y Procel destinó BRL 420 millones para la reducción de pérdidas. São Paulo y Río de Janeiro son los líderes, aunque los estados del interior carecen de personal calificado, lo que extiende los cronogramas de puesta en marcha.

Colombia crece a una CAGR del 5,53% hasta 2031 a medida que expande la capacidad renovable y aplica tarifas basadas en desempeño. ISA está instalando líneas de 34,5 kV equipadas con relés numéricos, mientras que los centros de Bogotá y Medellín lideran las iniciativas de formación a pesar de la escasez de mano de obra rural. Las empresas de servicios dependen de los equipos de proveedores para las pruebas de campo, lo que incrementa los gastos.

Chile lucha contra la restricción de energías renovables, impulsando la adopción de relés basados en sincrofasores para una mejor visibilidad. El mercado de relés de Argentina está frenado por la inestabilidad macroeconómica, pero los proyectos críticos continúan con el apoyo del Banco Mundial. Costa Rica completó nueve modernizaciones de subestaciones, Panamá lanzó licitaciones de relés por USD 85 millones y la República Dominicana apunta a la automatización de alimentadores para reducir las pérdidas comerciales del 30%.

Panorama Competitivo

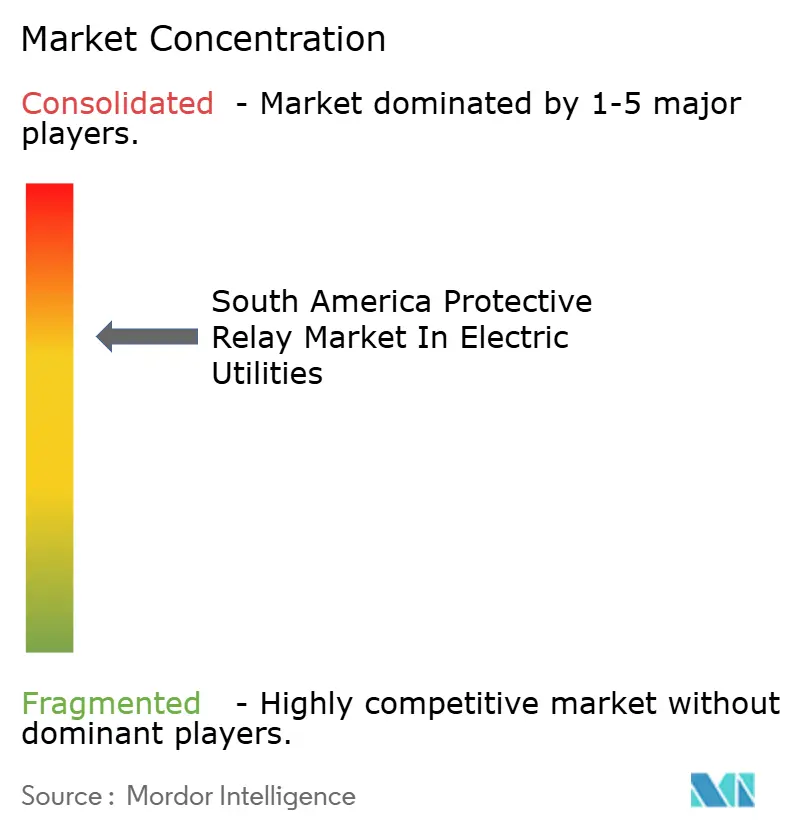

El mercado de relés de protección de América del Sur en empresas de servicios eléctricos muestra una consolidación moderada; cinco fabricantes de equipos originales europeos y norteamericanos controlan aproximadamente el 65% de los ingresos a través de paquetes llave en mano que combinan relés, SCADA y aparamenta eléctrica. La regulación fragmentada en nueve países y 47 propietarios de transmisión todavía permite a los proveedores de nicho vender kits de modernización que se adaptan a paneles de diferentes generaciones.

Las empresas chinas lideradas por NR Electric ganaron participación en 2024 al ofrecer precios un 25% por debajo de las ofertas occidentales, cumpliendo al mismo tiempo con las especificaciones IEC 61850. Los usuarios de gama alta eligen a Schweitzer y Basler por sus calificaciones de temperatura extendida y características de ciberseguridad. La línea Relion de Hitachi Energy, certificada bajo IEC 62443, ganó contratos con el operador de red de Brasil bajo directrices cibernéticas más estrictas.

La diferenciación competitiva está evolucionando hacia plataformas de software que agregan datos de fallas en flotas completas. Los actores establecidos aprovechan los ecosistemas de TI instalados, mientras que las empresas emergentes se asocian con fabricantes de relés para integrar análisis dentro del firmware. El servicio postventa local en español y portugués sigue siendo un factor decisivo para ganar licitaciones.

Líderes del Mercado de Relés de Protección de América del Sur en Empresas de Servicios Eléctricos

Schweitzer Engineering Laboratories, Inc.

General Electric Company

Eaton Corporation PLC

Schneider Electric SE

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2025: Schneider Electric inauguró un campus de I+D y formación en relés digitales en São Paulo, invirtiendo USD 18 millones para localizar el firmware EcoStruxure y certificar a 200 técnicos por año en la puesta en marcha de IEC 61850.

- Septiembre de 2025: NR Electric ganó una licitación de USD 55 millones de ISA de Colombia para suministrar relés de protección de estaciones convertidoras para el proyecto HVDC Colectora de 2 GW que vincula las energías renovables del Caribe con la red nacional.

- Junio de 2025: Hitachi Energy firmó un acuerdo marco de cinco años con Eletrobras de Brasil para implementar relés de mantenimiento predictivo habilitados por IA en 25 subestaciones recientemente privatizadas, con el objetivo de lograr una reducción del 15% en los cortes no planificados.

- Abril de 2025: Siemens Energy recibió un pedido de USD 120 millones de Transelec de Chile para suministrar relés numéricos compatibles con IEC 61850 y sistemas de automatización de bus de proceso para la expansión de transmisión de 500 kV de Atacama, con la puesta en marcha prevista para 2028.

Alcance del Informe sobre el Mercado de Relés de Protección de América del Sur en Empresas de Servicios Eléctricos

El informe del mercado de relés de protección de América del Sur en empresas de servicios eléctricos está segmentado por Tecnología de Relé (Electromecánico, Estático/Estado Sólido, Digital y Numérico), Rango de Voltaje (Bajo Voltaje, Medio Voltaje, Alto Voltaje), Aplicación (Empresas de Servicios de Generación, Empresas de Servicios de Subestaciones, Empresas de Servicios de Líneas de Transmisión, Empresas de Servicios de Alimentadores de Distribución, Protección de Motores), Usuario Final (Empresas de Servicios de Generación, Empresas de Servicios de Transmisión, Empresas de Servicios de Distribución, Productores Independientes de Energía) y País (Brasil, Argentina, Chile, Colombia, Costa Rica, México, Panamá, Resto de América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Electromecánico |

| Estático / Estado Sólido |

| Digital y Numérico |

| Bajo Voltaje (Por Debajo de 1 kV) |

| Medio Voltaje (1-35 kV) |

| Alto Voltaje (Por Encima de 35 kV) |

| Protección de Generadores |

| Protección de Subestaciones |

| Protección de Líneas de Transmisión |

| Protección de Alimentadores de Distribución |

| Protección de Motores |

| Empresas de Servicios de Generación |

| Empresas de Servicios de Transmisión |

| Empresas de Servicios de Distribución |

| Productores Independientes de Energía |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Costa Rica |

| México |

| Panamá |

| Resto de América del Sur |

| Por Tecnología de Relé | Electromecánico |

| Estático / Estado Sólido | |

| Digital y Numérico | |

| Por Rango de Voltaje | Bajo Voltaje (Por Debajo de 1 kV) |

| Medio Voltaje (1-35 kV) | |

| Alto Voltaje (Por Encima de 35 kV) | |

| Por Aplicación | Protección de Generadores |

| Protección de Subestaciones | |

| Protección de Líneas de Transmisión | |

| Protección de Alimentadores de Distribución | |

| Protección de Motores | |

| Por Usuario Final | Empresas de Servicios de Generación |

| Empresas de Servicios de Transmisión | |

| Empresas de Servicios de Distribución | |

| Productores Independientes de Energía | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Costa Rica | |

| México | |

| Panamá | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de relés de protección de América del Sur en 2026?

El mercado está valorado en USD 120,58 millones en 2026 y se prevé que alcance USD 146,55 millones para 2031.

¿Qué país lidera actualmente el gasto en relés de protección?

Brasil lidera con una participación del 58,12% de los ingresos de 2025, impulsado por inversiones en transmisión a gran escala y programas de confiabilidad.

¿Qué segmento está creciendo más rápidamente dentro de los relés de protección?

Se prevé que la protección de alimentadores de distribución crezca a una CAGR del 5,05% gracias a la regulación basada en desempeño y la modernización del borde de la red.

¿Por qué las empresas de servicios están migrando a relés digitales y numéricos?

Los dispositivos digitales soportan la comunicación IEC 61850, un despeje de fallas más rápido, ciberseguridad integrada y mantenimiento predictivo que reduce los costos durante toda la vida útil.

¿Cómo afecta la expansión de las energías renovables a la demanda de relés?

Una mayor generación variable estresa la estabilidad de la red, lo que lleva a los operadores a implementar relés adaptativos con algoritmos de regulación de voltaje y frecuencia.

Última actualización de la página el: