Tamaño y Participación del Mercado de Sustitutos de la Leche Materna

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de la Leche Materna por Mordor Intelligence

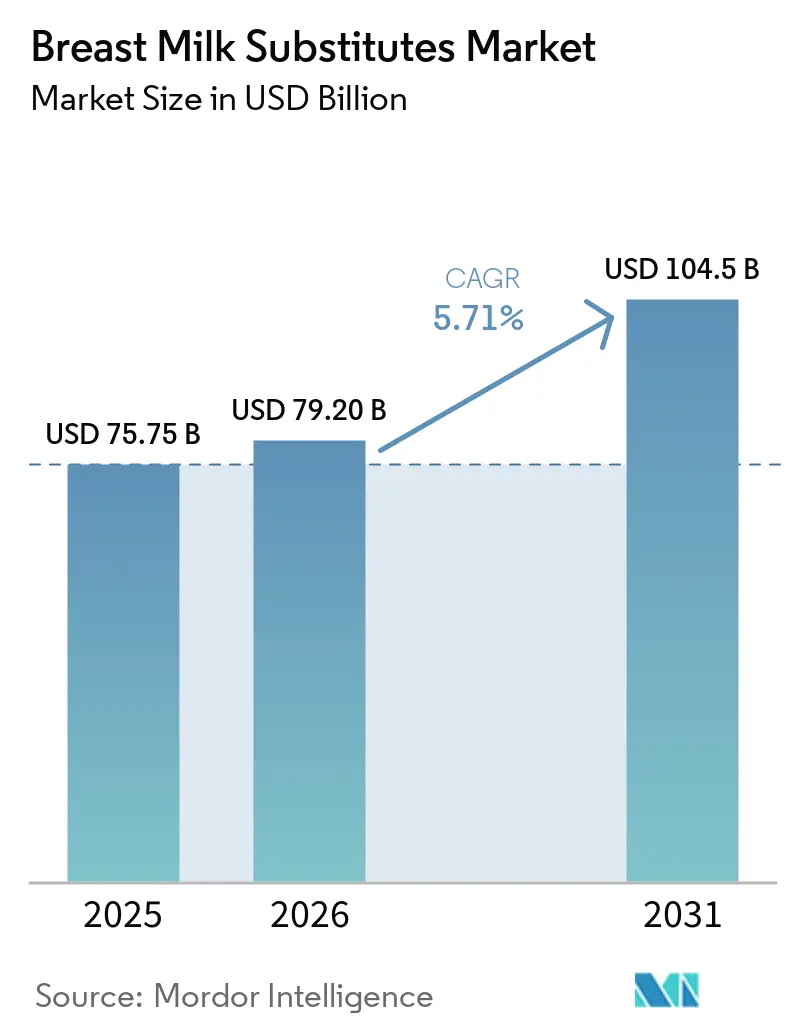

Se proyecta que el tamaño del Mercado de Sustitutos de la Leche Materna se expanda desde USD 75,75 mil millones en 2025 y USD 79,20 mil millones en 2026 hasta USD 104,5 mil millones en 2031, registrando una CAGR del 5,71% entre 2026 y 2031.

La reducción de la cohorte de nacimientos a nivel mundial está desplazando la competencia del volumen al valor, lo que obliga a los productores a incorporar ingredientes funcionales de alto margen, como las mezclas de múltiples oligosacáridos de la leche humana (HMO), en sus fórmulas. La premiumización compensa el declive demográfico de manera más visible en China, donde las aprobaciones de productos de leche humana aceleran la innovación a pesar de la fertilidad en mínimos históricos, y en Europa, donde la certificación orgánica y las normativas sobre contaminantes elevan los precios por unidad. La disrupción de los canales es igualmente poderosa: las plataformas de comercio electrónico transfronterizo y las transmisiones en vivo están erosionando el dominio de los supermercados al tiempo que amplían el acceso de los consumidores a productos premium de marcas extranjeras. Al mismo tiempo, las reformas regulatorias en los Estados Unidos y China están flexibilizando los oligopolios históricos, dando paso a nuevos participantes más pequeños que se apoyan en modelos de venta directa al consumidor, etiquetas limpias y canales de investigación y desarrollo propios.

Conclusiones Clave del Informe

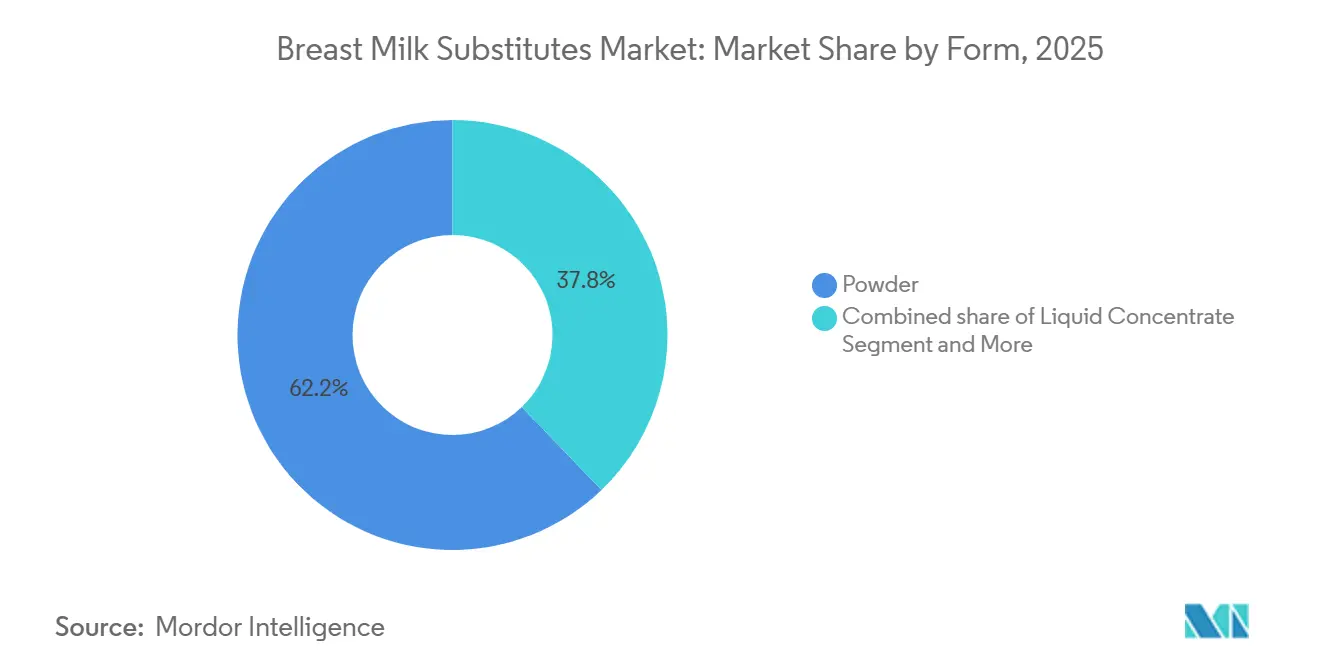

- Por forma, el polvo captó el 62,18% de los ingresos de 2025, mientras que se prevé que el concentrado líquido se expanda a una CAGR del 6,20% hasta 2031.

- Por etapa, la fórmula de Etapa 1 mantuvo una participación del 47,18% en 2025, mientras que se proyecta que la leche de crecimiento de Etapa 3 registre una CAGR del 5,93% hasta 2031.

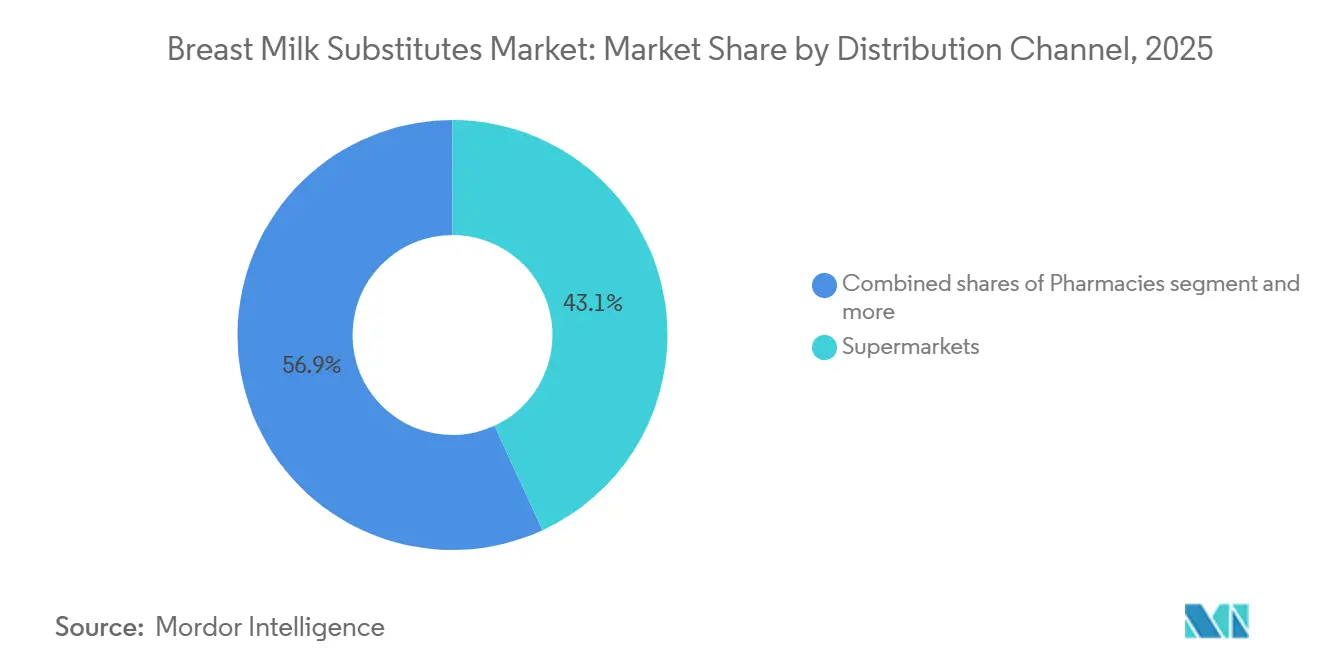

- Por canal de distribución, los supermercados e hipermercados lideraron con una contribución del 43,12% en 2025, aunque el comercio en línea y el comercio electrónico avanzan a una CAGR del 6,35%.

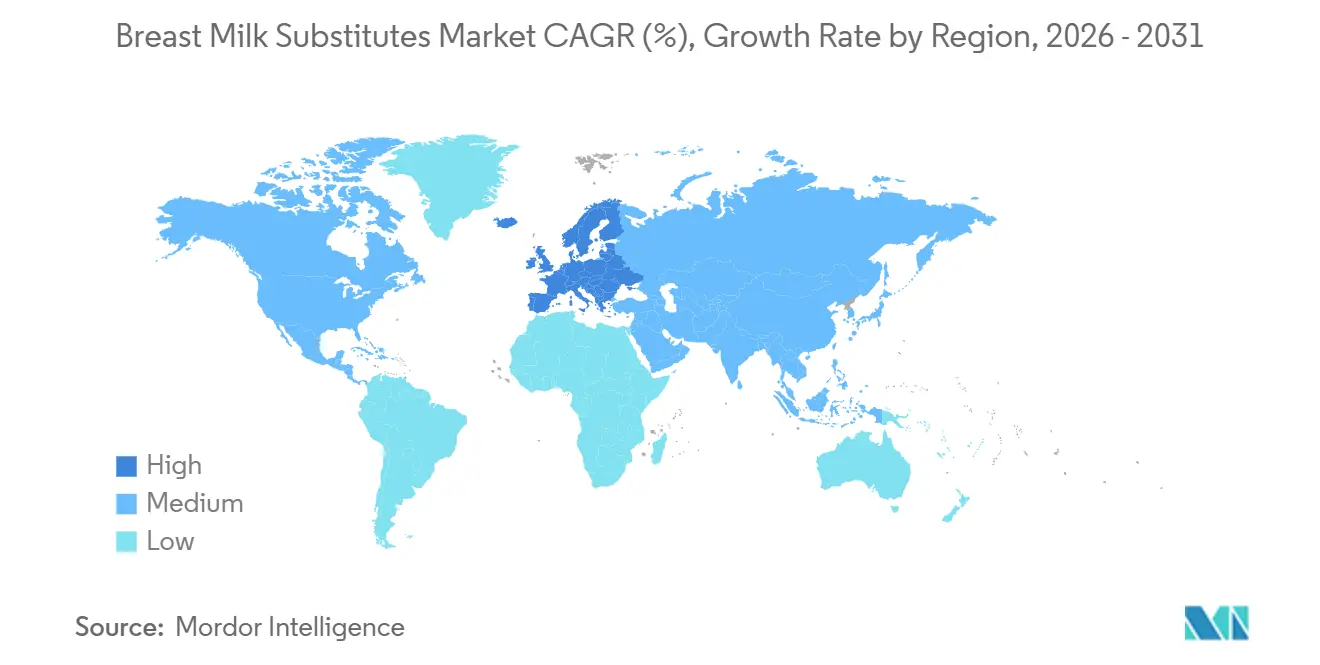

- Por geografía, Asia-Pacífico representó el 58,17% del valor del mercado en 2025, mientras que Europa está en camino de registrar la CAGR más rápida del 6,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustitutos de la Leche Materna

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Participación femenina en la fuerza laboral y hogares con escasez de tiempo | +1.2% | Global, mayor en Asia Oriental y Meridional | Mediano plazo (2-4 años) |

| Premiumización mediante HMO, probióticos e ingredientes funcionales | +1.5% | Niveles premium de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| El comercio electrónico y las plataformas transfronterizas amplían el acceso | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| La aceptación regulatoria de la fórmula a base de leche de cabra amplía la demanda | +0.4% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Las aprobaciones de HMO en China y los estándares GB aceleran la innovación | +0.8% | China, Hong Kong, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Las políticas de la FDA posteriores a 2022 diversifican la oferta y los participantes en los Estados Unidos | +0.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Participación Femenina en la Fuerza Laboral y Hogares con Escasez de Tiempo

Los hogares con doble ingreso están priorizando la conveniencia, impulsando la demanda de productos listos para consumir y concentrados líquidos que eliminan los pasos de preparación, incluso a un precio un 30-40% superior al de los polvos. La escasez de tiempo en las ciudades de primer nivel de China, la ausencia de salas de lactancia en los lugares de trabajo y tendencias paralelas en India han elevado los formatos líquidos de nicho a corriente principal. Marcas como Pure Bliss Organic de Abbott, con certificación del Departamento de Agricultura de los Estados Unidos, se dirigen a este segmento combinando rapidez con señales de calidad percibida. En los mercados emergentes, las mezclas de probióticos de Etapa 2 y Etapa 3 premium están superando el crecimiento general de la categoría porque prometen menos interrupciones nocturnas.

Premiumización mediante HMO, Probióticos e Ingredientes Funcionales

Tras la aprobación de China en 2026 del 3'-sialillactosa, los fabricantes se apresuran a lanzar recetas con cinco o más HMO que alcanzan primas del 40-50%. Nestlé, Vinamilk y FrieslandCampina posicionan ahora sus líneas de múltiples HMO como el sustituto más cercano a la leche humana, mientras que Danone vincula la membrana del glóbulo graso de la leche (MFGM) con beneficios cognitivos a largo plazo. Los proveedores capaces de obtener luz verde regulatoria para oligosacáridos novedosos antes que sus competidores ganan tanto poder de marketing como espacio en los estantes como pioneros.

El Comercio Electrónico y las Plataformas Transfronterizas Amplían el Acceso

La participación del 38% de Tmall Global en el mercado de comercio electrónico transfronterizo de China, valorado en USD 540 mil millones, permite a las marcas de etiqueta extranjera eludir los registros domésticos de 12 meses, pagar impuestos más bajos y aprovechar las transmisiones en vivo para convertir compradores en minutos. The A2 Milk Company utilizó esta ventaja para incrementar las ventas de etiqueta en inglés un 17,2% en 2025, lo que subraya la relevancia estratégica del canal. Los reguladores podrían endurecer los límites de compra, pero los productores con ecosistemas de dominio privado y logística propia estarán mejor posicionados para absorber cualquier impacto.

La Aceptación Regulatoria de la Fórmula a Base de Leche de Cabra Amplía la Demanda

Los avales de la FDA y Health Canada han impulsado las fórmulas de leche de cabra desde los pasillos especializados hasta las cadenas nacionales, respaldadas por declaraciones de digestibilidad que resuenan entre los cuidadores de bebés con leve sensibilidad a la leche de vaca. La posibilidad de aprovechar los rebaños lecheros existentes en India y Australia reduce los costos de la leche cruda, mientras que una prima en estante del 20-30% asegura los márgenes sin la carga clínica de las etiquetas hipoalergénicas.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La caída de los nacimientos en los mercados clave reduce la base de volumen | -1.8% | China, Japón, Corea del Sur, Europa | Largo plazo (≥ 4 años) |

| Mayor implementación del Código de la OMS y restricciones al marketing digital | -0.6% | Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Las normas de la UE sobre deforestación y contaminantes elevan los costos de cumplimiento | -0.4% | Europa, cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Volatilidad de ingredientes y endurecimiento de los estándares de calidad | -0.3% | Global, niveles premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Caída de los Nacimientos en los Mercados Clave Reduce la Base de Volumen

La tasa de natalidad de China de 5,63 por 1.000 en 2025 y la caída del 3,3% en los nacimientos en Europa erosionan la base de la demanda de fórmulas. Los fabricantes amplían las ventanas de ingresos enfatizando las bebidas funcionales de Etapa 3 y para niños pequeños, pero la brecha estructural dejada por las cohortes en declive no puede compensarse completamente con India o África, donde el gasto per cápita sigue siendo bajo.

Mayor Implementación del Código de la OMS y Restricciones al Marketing Digital

La resolución de 2025 de la 78.ª Asamblea Mundial de la Salud faculta a los gobiernos para vigilar los anuncios de fórmulas en línea. El sistema VIVID impulsado por inteligencia artificial de Vietnam ya monitorea las publicaciones en redes sociales en busca de infracciones, y despliegues similares en América Latina están limitando la adquisición digital de clientes[1]Organización Mundial de la Salud, "Resolución de la 78.ª AMS sobre Marketing Digital," who.int. Las marcas están volviendo al contacto con pediatras y a las alianzas hospitalarias, que conllevan mayores costos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Conveniencia Impulsa el Impulso de los Líquidos

El polvo continúa captando la mayor participación del mercado de sustitutos de la leche materna, representando el 62,18% del valor de 2025 debido a su menor costo y larga vida útil. Aun así, se proyecta que el concentrado líquido registre una CAGR del 6,20%, superando al mercado general de sustitutos de la leche materna y reflejando la creciente prioridad que los padres otorgan a las tomas nocturnas sin complicaciones. Las líneas listas para consumir de Abbott y Mead Johnson tienen un precio de USD 2,00 o más por onza, pero se agotan en los centros urbanos de América del Norte, donde los cuidadores optan por la fiabilidad.

En China e India, el polvo sigue siendo dominante debido a las condiciones de almacenamiento ambiente, la sensibilidad al precio y las compras en línea al por mayor, que favorecen los formatos económicos. Por ello, las multinacionales están invirtiendo en envases asépticos y tecnología de vida útil extendida que podría abrir el mercado de los líquidos en estas regiones orientadas al valor durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa: Las Líneas para Niños Pequeños Amplían el Valor de por Vida

La Etapa 1 representó el 47,18% de los ingresos de 2025, pero las fórmulas de Etapa 3 están emergiendo como el segmento de crecimiento más rápido, con una CAGR proyectada del 5,93% hasta 2031. El mercado de sustitutos de la leche materna para la nutrición de niños pequeños se está expandiendo porque los reguladores en China y el Sudeste Asiático ahora aceptan declaraciones sobre cognición e inmunidad que antes no estaban permitidas. Los padres orientados a la salud perciben estos productos como esenciales en lugar de opcionales, lo que aumenta su disposición a pagar.

La Etapa 3 también beneficia a los fabricantes al extender el consumo hasta los 36 meses, triplicando efectivamente los ingresos por niño en comparación con las fórmulas de 0 a 6 meses. Las empresas hábiles para alinear las declaraciones funcionales con los reglamentos locales consolidarán la ventaja de ser pioneras en este segmento del mercado de sustitutos de la leche materna.

Por Canal de Distribución: Los Canales Digitales Reconfiguran el Alcance

Los supermercados controlan actualmente el 43,12% del valor global, pero se prevé que el comercio electrónico crezca a un ritmo del 6,35% anual, el más rápido entre todos los canales. Las tiendas transfronterizas en Tmall Global conservan ventajas fiscales y permiten una iteración rápida de unidades de mantenimiento de existencias ricas en HMO que aún no han superado las restricciones de etiquetado doméstico.

Las transmisiones en vivo, que generaron USD 807 mil millones en volumen bruto de mercancías en China en 2024, combinan el descubrimiento de productos con la conversión instantánea. Las marcas que dominen el tráfico de dominio privado y los mecanismos de suscripción reducirán el riesgo ante futuras restricciones regulatorias y captarán pedidos recurrentes alejándolos del comercio minorista físico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico sigue siendo el ancla de ingresos, representando el 58,17% del valor global de 2025, incluso cuando las tasas de fertilidad en mínimos históricos de China dificultan la expansión del volumen. Los campeones domésticos como Feihe despliegan campañas de subsidios a la maternidad y canales de múltiples HMO para defender su participación frente a las multinacionales. El auge de la clase media en India, junto con el informe de Danone de que las unidades de mantenimiento de existencias superprémium crecen al doble de la tasa de la categoría, sugiere que la región seguirá marcando el ritmo global de adopción premium.

Europa, con una CAGR proyectada del 6,10% hasta 2031, se beneficia de la confianza del consumidor en las etiquetas orgánicas y de las nuevas normas sobre contaminantes que inclinan el campo de juego a favor de los grandes actores con sólidos sistemas de cumplimiento[2]Eurostat, "Nacimientos en la UE 2024," ec.europa.eu/eurostat. La retirada del mercado por contaminación con aceite ARA en 2026 mermó la confianza en varias marcas convencionales, canalizando la demanda hacia especialistas en productos orgánicos que escaparon de la crisis.

América del Norte recuperó la estabilidad de suministro una vez que la planta de Sturgis de Abbott volvió a operar, impulsando las ventas de nutrición pediátrica de la empresa a USD 2.208 millones en 2024. Sin embargo, la reforma de la FDA allana ahora el camino para nuevos participantes certificados más pequeños, preparando el escenario para una redistribución a largo plazo del espacio en los estantes. América Latina, Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero ofrecen oportunidades de crecimiento en superficie dado que sus tasas de natalidad siguen siendo comparativamente altas.

Panorama Competitivo

Nestlé, Danone, Abbott, Reckitt/Mead Johnson y Feihe controlan colectivamente la mayor parte del valor global. Esa concentración oculta una amplia variación regional: el mercado de China está dividido entre marcas domésticas, mientras que los Estados Unidos solo recientemente comenzaron a diluir su oligopolio de larga data tras la Operación Stork Speed. Las batallas estratégicas se agrupan en torno a tres dimensiones: (1) acumulación de ingredientes premium validada por criterios clínicos, (2) integración vertical de la cadena de suministro que reduce el riesgo de cumplimiento e ingredientes, y (3) innovación en canales digitales que acorta los bloqueos del comercio minorista tradicional.

Los disruptores ByHeart y Bobbie enfatizan las etiquetas limpias (sin jarabe de maíz ni aceite de palma) y poseen sus propias instalaciones de fabricación para garantizar la transparencia. Los actores establecidos están respondiendo mediante la concesión de licencias de ingredientes de fermentación de precisión, como la lactoferrina de alta pureza de All G, y acelerando sus propios proyectos piloto de venta directa al consumidor. Durante el horizonte de pronóstico, la agilidad de las marcas para obtener aprobaciones regulatorias para HMO de próxima generación y otros bioactivos será decisiva para configurar los cambios de participación en el mercado de sustitutos de la leche materna.

Líderes de la Industria de Sustitutos de la Leche Materna

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

Abbott Laboratories

Feihe International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Administración Estatal para la Regulación del Mercado de China aprobó el 3'-sialillactosa, habilitando formulaciones con cinco o más HMO.

- Enero de 2026: Princes Group completó la integración de las operaciones de Plasmon, creando un centro de producción con sede en Italia para fórmulas y alimentos para bebés.

- Mayo de 2025: La Asamblea Mundial de la Salud adoptó estrictas restricciones al marketing digital para los sustitutos de la leche materna.

Alcance del Informe Global del Mercado de Sustitutos de la Leche Materna

Según el alcance del informe, los sustitutos de la leche materna (SLM) se refieren a cualquier alimento, como la fórmula infantil u otros productos lácteos, comercializado o presentado como sustituto parcial o total de la leche materna. Si bien la Organización Mundial de la Salud (OMS) recomienda la lactancia materna exclusiva durante los primeros seis meses de vida, los SLM son reconocidos como una alternativa nutricional necesaria en circunstancias médicas o sociales específicas en las que la lactancia materna no es posible, adecuada o suficiente.

El mercado de sustitutos de la leche materna está segmentado por forma, etapa, canal de distribución y geografía. Por forma, el mercado está segmentado en polvo, concentrado líquido y listo para consumir. Por etapa, el mercado está segmentado en Etapa 1 (0-6 meses), Etapa 2 (6-12 meses) y leche de Etapa 3 (12-36 meses). Por canal de distribución, el mercado está segmentado en supermercados, farmacias, comercio en línea/electrónico y tiendas especializadas para bebés.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Polvo |

| Concentrado Líquido |

| Listo para Consumir |

| Etapa 1 (0-6 meses) |

| Etapa 2 (6-12 meses) |

| Etapa 3 / Leche de Crecimiento (12-36 meses) |

| Supermercados |

| Farmacias |

| Comercio en Línea/Electrónico |

| Tiendas Especializadas para Bebés |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma | Polvo | |

| Concentrado Líquido | ||

| Listo para Consumir | ||

| Por Etapa (Grupo de Edad) | Etapa 1 (0-6 meses) | |

| Etapa 2 (6-12 meses) | ||

| Etapa 3 / Leche de Crecimiento (12-36 meses) | ||

| Por Canal de Distribución | Supermercados | |

| Farmacias | ||

| Comercio en Línea/Electrónico | ||

| Tiendas Especializadas para Bebés | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de alternativas a la lactancia materna hasta 2031?

Se prevé que el valor aumente a una CAGR del 5,71%, pasando de USD 79,2 mil millones en 2026 a USD 104,5 mil millones en 2031.

¿Qué región añadirá los mayores ingresos incrementales?

Europa registra la CAGR más rápida del 6,10%, impulsada por las etiquetas orgánicas y normas de seguridad más estrictas que impulsan los precios premium.

¿Qué formato se está expandiendo más rápidamente?

Se proyecta que el concentrado líquido, respaldado por la conveniencia de los hogares con doble ingreso, crezca a un ritmo del 6,20% anual hasta 2031.

¿Por qué los productos de Etapa 3 están atrayendo inversiones?

Extienden el uso hasta los 36 meses, triplicando el valor de por vida y beneficiándose de normas más flexibles sobre declaraciones de propiedades saludables en China y el Sudeste Asiático.

Última actualización de la página el: