Tamaño y Participación del Mercado de Vacunas Recombinantes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

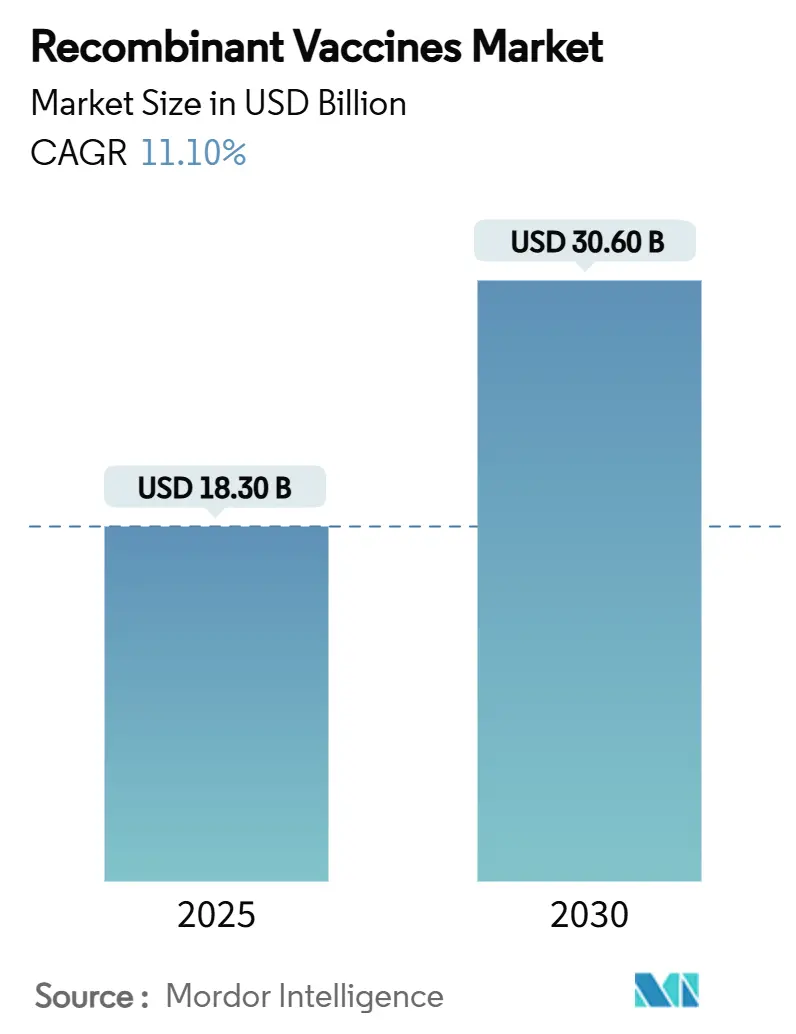

| Tamaño del Mercado (2025) | 18.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.10% CAGR |

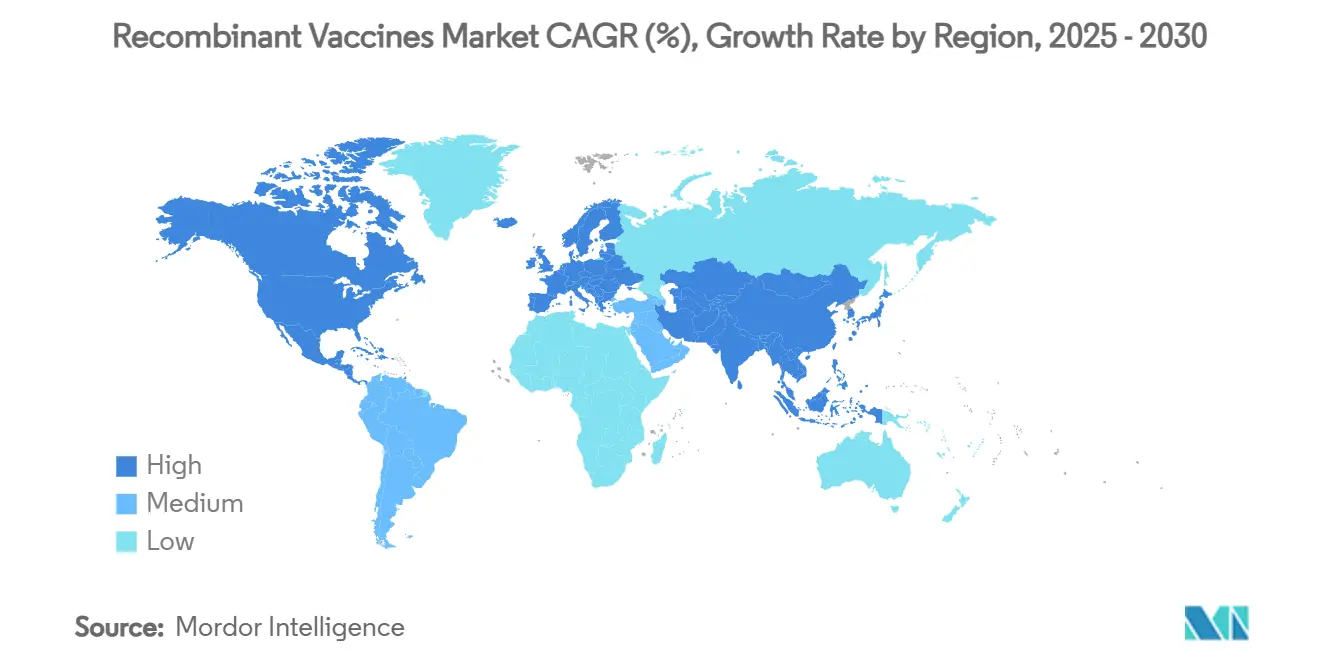

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Recombinantes por Mordor Intelligence

El tamaño del mercado de vacunas recombinantes asciende a USD 18.300 millones en 2025 y se proyecta que alcance los USD 30.600 millones para 2030, lo que refleja una CAGR del 11,1% durante el período de pronóstico. Los crecientes mandatos gubernamentales, especialmente para la inmunización contra el virus del papiloma humano (VPH), y el financiamiento sostenido para la preparación ante pandemias mantienen alta la utilización de la capacidad y mejoran la eficiencia de escala en todas las principales plataformas de expresión. La creciente demanda de formulaciones termoestables que limitan la dependencia de la cadena de frío, junto con las ventajas de iteración rápida de los sistemas de ARN mensajero (ARNm), continúa desviando la inversión de la producción tradicional basada en huevos hacia la biología sintética de precisión. El mercado de vacunas recombinantes se beneficia de una huella de fabricación globalmente diversificada que ahora incluye sistemas basados en plantas y en levaduras capaces de lograr economías de menos de USD 1 por dosis, lo que fortalece la justificación comercial para grandes programas de recuperación en adultos en países de ingresos bajos y medios. Mientras tanto, el diseño de epítopos guiado por inteligencia artificial (IA) y los biorreactores modulares de un solo uso comprimen los plazos de desarrollo temprano, lo que permite una adaptación más rápida a patógenos emergentes y refuerza la resiliencia del mercado de vacunas recombinantes.

Conclusiones Clave del Informe

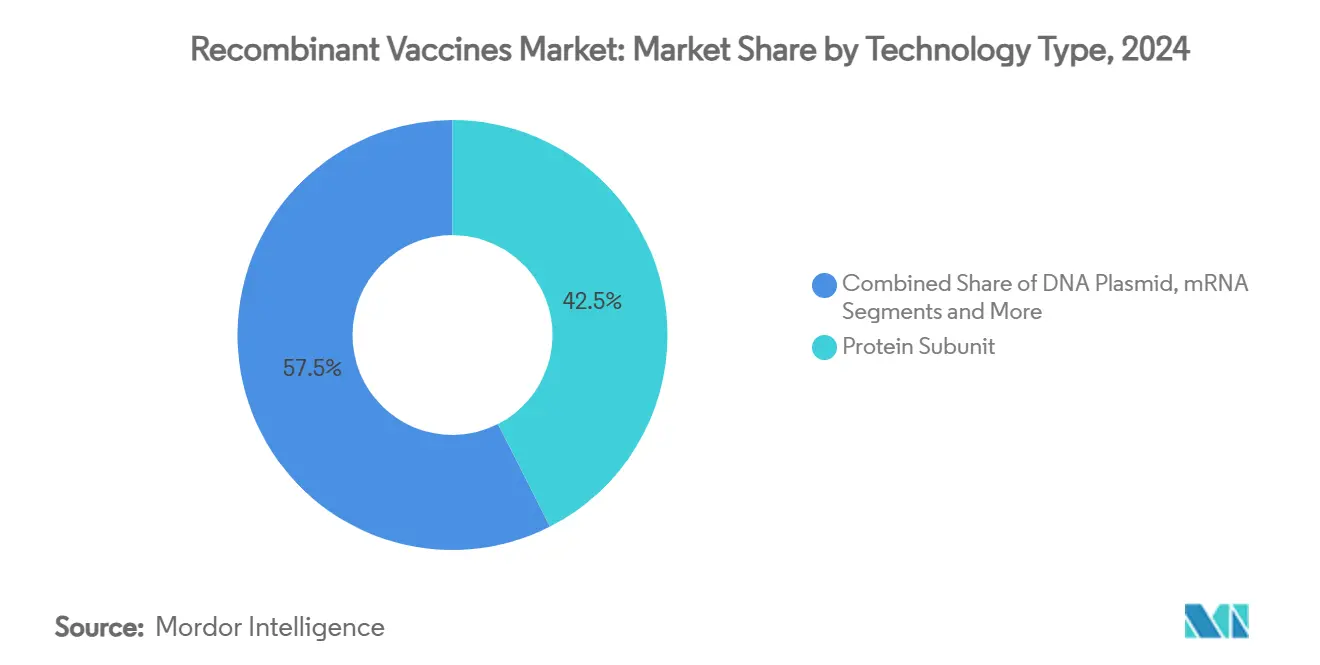

- Por tipo de tecnología, los productos de subunidad proteica lideraron con una participación de ingresos del 42,5% en 2024, mientras que las plataformas de ARNm están preparadas para una CAGR del 18,2% hasta 2030.

- Por indicación de enfermedad, las vacunas contra el VPH representaron el 47,8% de la participación del mercado de vacunas recombinantes en 2024, mientras que las vacunas contra el dengue avanzan a una CAGR del 16,5% hasta 2030.

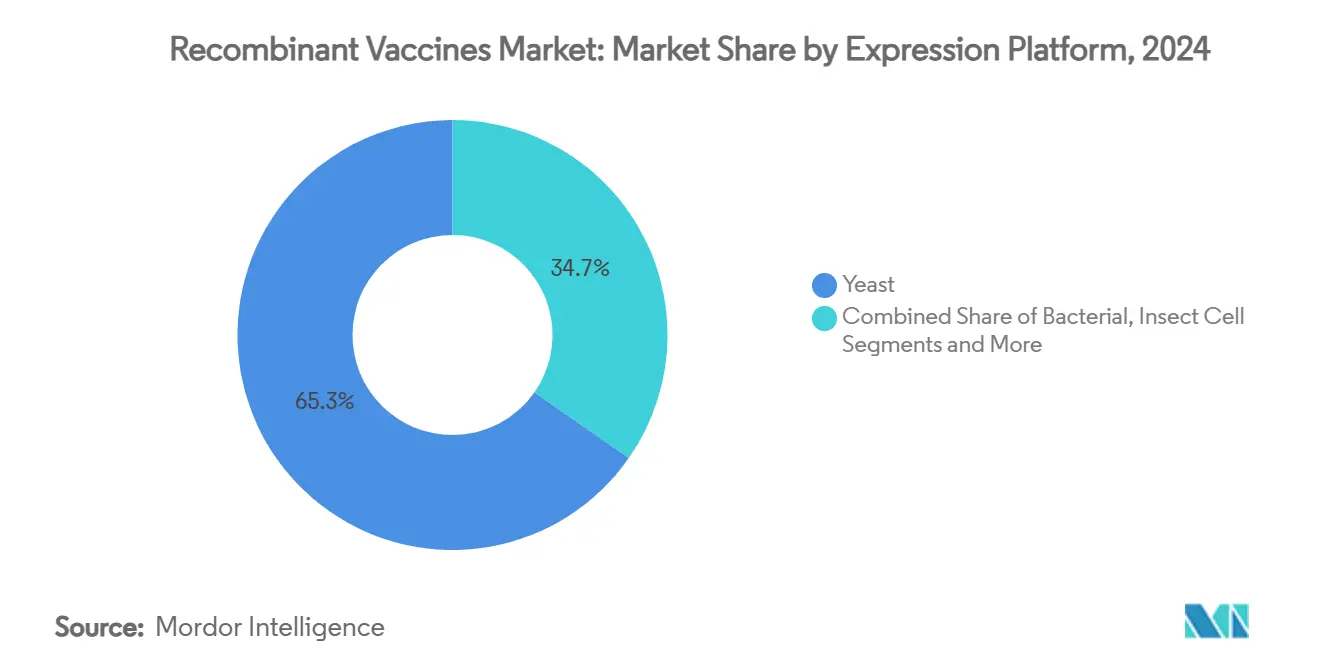

- Por plataforma de expresión, los sistemas de levadura mantuvieron el 65,3% del tamaño del mercado de vacunas recombinantes en 2024; se pronostica que los sistemas basados en plantas se expandirán a una CAGR del 21,0%.

- Por usuario final, los esquemas pediátricos captaron el 55,2% de los ingresos totales en 2024, pero se proyecta que las aplicaciones geriátricas crezcan a una CAGR del 12,4%.

- Por geografía, América del Norte concentró el 35,8% de las ventas globales en 2024, mientras que Asia Pacífico está en camino de lograr una CAGR del 9,6% hasta 2030.

Tendencias e Información del Mercado Global de Vacunas Recombinantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Vacunación contra el VPH en Expansión Global | +2.50% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Financiamiento para la Preparación ante Pandemias para el Escalado Rápido de Plataformas | +1.80% | Global, concentrado en las naciones del G7 | Corto plazo (≤ 2 años) |

| Tecnologías de ARNm / VLP de Nueva Generación con Eficacia Superior | +1.20% | América del Norte y la UE liderando, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Plataformas de Bajo Costo de Pichia Pastoris para el Suministro en Países de Ingresos Bajos y Medios | +0.90% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Diseño de Antígenos Guiado por IA que Acorta los Ciclos de Desarrollo | +0.80% | América del Norte y la UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Formulaciones Termoestables de Dosis Única que Facilitan la Cadena de Frío | +0.60% | Global, con mayor impacto en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Vacunación contra el VPH en Expansión Global

Los gobiernos tratan cada vez más las vacunas contra el VPH como infraestructura esencial de salud pública, ampliando los programas más allá de los adolescentes tempranos para incluir cohortes de recuperación en adultos. La aprobación en 2024 de Cervavac por parte del Serum Institute en India, una vacuna cuadrivalente de origen nacional, redujo los precios por dosis en más del 65%, lo que permitió la adquisición masiva en múltiples mercados de bajos recursos. A medida que las economías de ingresos medios alinean sus calendarios nacionales con los objetivos de eliminación de la Organización Mundial de la Salud (OMS), los contratos por volumen amplían el mercado de vacunas recombinantes y recompensan a los productores con líneas multivalentes ágiles. Los vencimientos de patentes pendientes en China ya han catalizado la entrada de actores locales, lo que impulsa a los innovadores a renovar las formulaciones y explorar vías intranasales o de microagujas alternativas para defender su participación. Los mandatos ahora incorporan métricas de cobertura del VPH en marcos más amplios de resultados de salud de la mujer, lo que garantiza curvas de demanda estables y plurianuales en el mercado de vacunas recombinantes.

Financiamiento para la Preparación ante Pandemias para el Escalado Rápido de Plataformas

La Coalición para las Innovaciones en Preparación para Epidemias (CEPI) ha asignado más de USD 3.500 millones a proyectos de fabricación flexible capaces de enviar lotes específicos de variantes dentro de los 100 días posteriores a la divulgación de la secuencia.[1]Coalición para las Innovaciones en Preparación para Epidemias, "Estrategia de la Misión de 100 Días," cepi.net Los compromisos públicos de compra anticipada reducen el riesgo de las expansiones de capacidad, manteniendo las líneas de aumento operativas incluso durante los períodos de calma entre pandemias. Los fermentadores estandarizados de un solo uso y los módulos de llenado y acabado validados digitalmente permiten a los productores intercambiar antígenos con un tiempo de inactividad mínimo, lo que permite al mercado de vacunas recombinantes responder rápidamente a las amenazas respiratorias o transmitidas por vectores en evolución. Los responsables de políticas también canalizan fondos hacia reservas regionales que suavizan la ciclicidad de la demanda y fortalecen la visibilidad de los ingresos para los proveedores integrados verticalmente. Sin embargo, la sobreconcentración de subvenciones entre los actores establecidos podría comprimir la diversidad de la innovación a menos que las ventanas de financiamiento se amplíen para los desarrolladores de plataformas más pequeños.

Tecnologías de ARNm / VLP de Nueva Generación con Eficacia Superior

Los constructos de ARN mensajero (ARNm) y los ensamblajes de partículas similares a virus (VLP) ofrecen consistentemente títulos neutralizantes más potentes y mayor amplitud frente a variantes en comparación con las subunidades proteicas convencionales. El adyuvante Matrix-M de Novavax potencia la inmunogenicidad de los candidatos de nanopartículas recombinantes al tiempo que funciona en cadenas de suministro estándar de 2-8 °C, lo que permite su despliegue en entornos donde la logística de congelación profunda sigue siendo impráctica. Las herramientas de optimización de codones impulsadas por IA acortan los ciclos de diseño-construcción-prueba, lo que permite a los patrocinadores pivotar las bibliotecas de candidatos en cuestión de semanas. Los insumos de nanopartículas lipídicas (LNP) intensivos en capital y las químicas de lípidos ionizables protegidas por patentes mantienen altas barreras de entrada, reforzando el peso competitivo de las empresas que poseen cadenas de materias primas integradas. No obstante, el ritmo más rápido de actualización de variantes posiciona a los titulares de licencias de ARNm para capturar ingresos incrementales del mercado de vacunas recombinantes en cada temporada de virus respiratorios.

Plataformas de Bajo Costo de Pichia Pastoris para el Suministro en Países de Ingresos Bajos y Medios

La expresión basada en levaduras logra costos de producción de extremo a extremo por debajo de USD 1 por dosis, cumpliendo al mismo tiempo con los estándares de precalificación de la OMS. La expansión de Bharat Biotech por USD 75 millones en fermentadores de Pichia de gran volumen muestra la viabilidad económica de los sistemas microbianos para la inmunización masiva en entornos sensibles al precio. Los centros de fabricación distribuidos más cercanos a los centros de demanda reducen los cuellos de botella en el transporte y mitigan los riesgos de suministro geopolíticos, una ventaja decisiva tras las interrupciones de envío provocadas por la COVID-19. Si bien la levadura tiene dificultades con las glicosilaciones complejas, los ajustes de proceso propietarios están mejorando la fidelidad del antígeno, ampliando el espectro de enfermedades aplicables a la plataforma. Los patrocinadores que dominen las plantillas de transferencia de tecnología podrán reclamar una participación sustancial en el mercado de vacunas recombinantes en campañas financiadas por donantes dirigidas a enfermedades como el cólera o la fiebre tifoidea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para la Fabricación de Biológicos bajo Normas de Buenas Prácticas de Manufactura | -1.50% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Hesitación ante las Vacunas y Desinformación | -0.80% | Global, con variaciones regionales en intensidad | Mediano plazo (2-4 años) |

| Vencimientos de Patentes que Impulsan la Competencia de Bajo Precio (p. ej., VPH en China) | -0.60% | Global, con impacto inmediato en los mercados de Asia Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de Botella en Materias Primas para ADN Plasmídico y LNP | -0.40% | Global, concentrado en las cadenas de suministro de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para la Fabricación de Biológicos bajo Normas de Buenas Prácticas de Manufactura

La construcción de una instalación recombinante a escala completa requiere inversiones superiores a USD 500 millones e implica estrictas especificaciones de control ambiental que superan doce veces las normas de moléculas pequeñas.[2]Institutos Nacionales de Salud, "Factores de Costo en la Fabricación de Biológicos," pmcid.nih.gov Las biotecnológicas más pequeñas dependen de las organizaciones de desarrollo y fabricación por contrato (CDMO), aunque la demanda en temporada alta puede superar los espacios disponibles, retrasando los lanzamientos de productos. Los módulos de procesamiento continuo y los gemelos digitales prometen reducir las tasas de fallo de lotes, pero su integración añade tanto costos iniciales como complejidad de validación. Las huellas intensivas en capital inclinan el mercado de vacunas recombinantes hacia los actores establecidos con abundante liquidez, limitando el número de nuevos participantes clínicos y restringiendo la competencia de precios a largo plazo.

Hesitación ante las Vacunas y Desinformación

Las cámaras de eco en las redes sociales globales amplifican los mitos sobre la seguridad, deprimiendo las tasas de cobertura en adultos en varios mercados de altos ingresos y añadiendo volatilidad a los calendarios de adquisición. Las agencias reguladoras ahora exigen paneles de farmacovigilancia poscomercialización transparentes, lo que eleva los costos de cumplimiento y extiende el tiempo hasta la aprobación de nuevos constructos. Los fabricantes financian iniciativas de educación comunitaria e invierten en campañas digitales geolocalizadas, aunque el impacto sigue siendo inconsistente en diferentes contextos culturales. Las caídas prolongadas en la adopción pueden traducirse en cancelaciones de inventario vencido, lo que pesa sobre los márgenes operativos en todo el mercado de vacunas recombinantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Las Plataformas de ARNm Impulsan la Innovación

Los candidatos de ARNm representan el segmento de mayor dinamismo, registrando una CAGR del 18,2% hasta 2030, mientras que las subunidades proteicas siguen siendo el ancla de volumen con el 42,5% de los ingresos de 2024. El mercado de vacunas recombinantes, por tanto, equilibra la fiabilidad con la agilidad a medida que los nuevos sistemas de ARNm heredan la infraestructura de fabricación financiada durante la expansión por la COVID-19. Los programas de VLP combinan seguridad, potencia y requisitos moderados de cadena de frío, lo que los hace atractivos para los despliegues en países en desarrollo. Las vacunas de ADN plasmídico siguen siendo un nicho debido a los obstáculos de los dispositivos de administración, pero ganan impulso gracias a los avances en nanopartículas y electroporación. Los programas de vectores virales, aunque validados clínicamente, enfrentan inmunogenicidad limitante de dosis y purificación escalable compleja, lo que reduce su competitividad para una respuesta pandémica rápida.

Los fabricantes cubren cada vez más el riesgo combinando tecnologías: ARNm para actualizaciones rápidas de variantes, VLP para una presentación amplia de antígenos y subunidades proteicas para los calendarios pediátricos. Los acuerdos de licencia cruzada entre propietarios de plataformas han aumentado un 27% desde 2024, lo que permite el acceso compartido a los reactivos de administración y reduce las disputas sobre la libertad de operación. La combinación ágil de plataformas sustenta más de una cuarta parte de las presentaciones de investigación, una tendencia que debería expandir la penetración del mercado de vacunas recombinantes tanto en indicaciones endémicas como emergentes. Es probable que la agrupación de propiedad intelectual se intensifique a medida que los reguladores promuevan acuerdos de transferencia para acelerar las respuestas a futuras crisis.

Por Indicación de Enfermedad: Las Vacunas contra el Dengue Emergen

Las vacunas contra el VPH concentraron el 47,8% de los ingresos de 2024, impulsadas por los calendarios escolares obligatorios y las extensiones de recuperación en adultos. Sin embargo, los productos contra el dengue se encuentran en una trayectoria de CAGR del 16,5% hasta 2030 en respuesta a la expansión del rango del Aedes aegypti y el aumento de los perfiles de calor urbano. La hepatitis B continúa registrando adquisiciones estables a través de los mandatos de dosis al nacer, aunque los precios techo se han ajustado bajo la competencia de licitaciones. La influenza estacional mantiene un flucrente flujo de ingresos recurrentes, pero la incertidumbre en la selección de cepas genera riesgo de inventario. Mientras tanto, la adopción de vacunas contra el herpes zóster aumenta entre las cohortes geriátricas de altos ingresos a medida que mejora la conciencia sobre las consecuencias de la neuralgia posherpética.

Las vacunas terapéuticas contra el cáncer, incluido un ensayo personalizado de ARNm relacionado con el VPH actualmente en Fase 2, representan una frontera que podría reclasificar las normas profilácticas y añadir miles de millones al mercado de vacunas recombinantes a finales de la década de 2030. Los refuerzos contra la COVID-19 transitan de los volúmenes de crisis a un modelo estacional endémico, aunque siguen siendo un pilar de ingresos material debido a los despliegues específicos de variantes. Las vacunas contra el virus sincitial respiratorio (VSR) para adultos mayores obtuvieron aprobaciones inaugurales en 2024, creando una nueva franquicia respiratoria que capitaliza los adyuvantes dirigidos a la inmunosenescencia.

Por Plataforma de Expresión: Los Sistemas Basados en Plantas Disrumpen la Fabricación

La levadura mantuvo el 65,3% de la participación en volumen en 2024, pero la expresión basada en plantas registra el mayor impulso, expandiéndose a una CAGR del 21,0% a medida que las hojas de Nicotiana transformadas transitoriamente producen proteínas recombinantes en siete días tras la inoculación.[3]Nature Biotechnology, "Las Vacunas Producidas en Plantas Ganan Impulso," nature.com Los sistemas de baculovirus en células de insecto proporcionan VLP conformacionalmente precisas, aunque conllevan un costo por gramo elevado debido a los medios propietarios y los biorreactores controlados. La bacteria E. coli sigue siendo excelente para fragmentos de antígenos simples, pero carece de capacidades de glicosilación compleja, lo que limita su alcance. Las líneas de células de ovario de hámster chino (CHO) de origen mamífero garantizan modificaciones postraduccionales similares a las humanas, pero enfrentan costos ascendentes de dos dígitos y una expansión más lenta.

Los lotes basados en plantas a menudo sobreviven al envío en condiciones ambientales durante cuatro semanas tras la liofilización, cumpliendo con los perfiles de producto objetivo de la OMS para campañas en entornos de bajos recursos. Los patrocinadores están combinando bibliotecas de codones optimizadas por IA con equipos de infiltración de alto rendimiento para elevar el rendimiento por encima de 5 g por kg de biomasa, atrayendo capital de riesgo hacia empresas emergentes de biofabricación en invernadero. Las apuestas competitivas se intensificarán a medida que crezca la familiaridad regulatoria y se acorten los ciclos de revisión de expedientes, lo que permitirá a los sistemas basados en plantas capturar una participación incremental del mercado de vacunas recombinantes tanto en reservas pandémicas como en calendarios pediátricos rutinarios.

Por Usuario Final: El Segmento Geriátrico se Expande

Las formulaciones pediátricas continuaron dominando, representando el 55,2% de los ingresos globales en 2024 gracias a los calendarios de vacunación nacionales consolidados que agrupan las vacunas contra la hepatitis B, el VPH y las combinadas de difteria-tétanos-tos ferina. Sin embargo, la cohorte geriátrica avanza a una CAGR del 12,4%, impulsada por el envejecimiento demográfico en Japón, Alemania y los Estados Unidos y los nuevos datos sobre biomarcadores de inmunosenescencia. Los refuerzos para adolescentes ocupan un punto estratégico intermedio que permite a los fabricantes extender las series de dosis y consolidar la fidelidad a la marca. Los segmentos de adultos en entornos laborales y de viaje reciben una renovada atención política tras los cambios de comportamiento de la era pandémica, lo que amplía aún más la base del mercado de vacunas recombinantes.

Los diseños de ensayos clínicos dirigidos por edad ahora dominan las presentaciones de Solicitudes de Nuevo Fármaco en Investigación (IND), impulsando la aparición de SKU de vacunas de alta dosis o con adyuvante etiquetadas específicamente para personas mayores. Las plataformas digitales de recordatorio se integran con los registros electrónicos de salud nacionales, fomentando el cumplimiento en comunidades de jubilados e instalaciones de atención a largo plazo. Aun así, la fragmentación del reembolso en los entornos de múltiples pagadores complica la previsión y el posicionamiento de precios para los programas de adultos. La experiencia con la COVID-19 fortaleció el reconocimiento público del valor de los refuerzos para adultos, sentando precedentes que los productos en desarrollo para el VSR, la enfermedad neumocócica y el herpes zóster aspiran a replicar.

Por Vía de Administración: La Administración Intranasal Gana Terreno

La inyección intramuscular (IM) mantuvo una participación del 81,2% en 2024, favorecida por los flujos de trabajo clínicos consolidados y el escalado de volumen sencillo. Los aerosoles intranasales, proyectados para crecer a una CAGR del 13,9%, prometen protección de IgA mucosa y eliminan las barreras de la fobia a las agujas. Los productos subcutáneos siguen estando en gran medida confinados a ensayos selectos de vacunas terapéuticas contra el cáncer, mientras que los parches de microagujas intradérmicas se encuentran en etapas tempranas de comercialización a la espera de reducciones en el costo de los bienes. La administración oral lucha contra la degradación gástrica, pero registra ganancias incrementales a través del trabajo con nanopartículas de recubrimiento entérico.

Los polvos intranasales termoestables son estables a 40 °C durante hasta 30 días, lo que resulta en menores gastos de cadena de frío, que representan casi el 20% de los presupuestos totales de los programas en campañas de inmunización en zonas tropicales. Sin embargo, los dispositivos nasales de múltiples dosis introducen pasos de validación adicionales en torno a la consistencia de la dosis, añadiendo aproximadamente USD 0,30 por unidad al costo de fabricación, una prima aún aceptable para las reservas pandémicas pero desafiante para las series pediátricas rutinarias. A lo largo del horizonte de pronóstico, las estrategias de doble formato —IM para lactantes, refuerzos intranasales para adolescentes o adultos— podrían maximizar el alcance y optimizar la asignación de suministros dentro del mercado de vacunas recombinantes.

Análisis Geográfico

América del Norte lideró el mercado de vacunas recombinantes con el 35,8% de los ingresos de 2024, ya que los Estados Unidos aprovecharon las reservas centralizadas y el reembolso premium de Medicare para mantener altos precios de venta promedio. El sistema de salud universal de Canadá garantiza una amplia cobertura pediátrica, mientras que la expansión de la clase media en México impulsa la demanda de vacunas contra el dengue, el rotavirus y la influenza. Las vías de aprobación acelerada de la Administración de Alimentos y Medicamentos (FDA) y un denso ecosistema de CDMO permiten una rápida adaptación a lotes de ARNm específicos de variantes, otorgando a los patrocinadores regionales una ventaja de primer movimiento. La inversión en la fabricación doméstica de nanopartículas lipídicas protege aún más la cadena de suministro de los impactos geopolíticos, reforzando el liderazgo del mercado norteamericano.

Asia Pacífico es el mercado de mayor crecimiento con una CAGR del 9,6% hasta 2030, impulsado por acuerdos de transferencia de tecnología a gran escala, el aumento de los costos de atención médica per cápita y la carga de enfermedades endémicas. China e India anclan el impulso regional: las empresas emergentes locales de ARNm en China presentan IND a un ritmo récord, mientras que el Serum Institute de India moviliza campañas multiantígeno bajo contratos de adquisición de CEPI. Japón registra una fuerte adopción de programas geriátricos contra el herpes zóster y el VSR, y Corea del Sur cultiva cadenas de suministro avanzadas de reactivos LNP que alimentan los canales globales de ARNm. Las naciones del Sudeste Asiático priorizan los calendarios contra el dengue y la encefalitis japonesa, a menudo respaldados por cofinanciamiento de donantes multilaterales que asegura una demanda sostenida para el mercado de vacunas recombinantes.

Europa ofrece un panorama maduro pero favorable a la innovación, donde el proceso de aprobación centralizado de la Agencia Europea de Medicamentos (EMA) simplifica el lanzamiento panregional. Sin embargo, las estrictas negociaciones de evaluación de tecnologías sanitarias (HTA) ejercen presión a la baja sobre los precios de lista. Alemania y el Reino Unido fomentan asociaciones académicas intersectoriales centradas en flujos de trabajo modulares de ARNm y VLP, y el conocimiento histórico de subunidades proteicas de Francia mantiene un superávit de exportación constante. Los focos de hesitación ante las vacunas en partes de Europa del Este generan volatilidad en la demanda, lo que obliga a los proveedores a adoptar modelos de inventario justo a tiempo. Las iniciativas de preparación ante pandemias de la UE bajo la Autoridad de Preparación y Respuesta ante Emergencias Sanitarias (HERA) aseguran acuerdos de compra a largo plazo, mitigando los riesgos de ingresos para las instalaciones construidas dentro del bloque.

Panorama Competitivo

El mercado de vacunas recombinantes está moderadamente concentrado: los cinco principales productores —Merck, GSK, Pfizer, Moderna y Novavax— concentran en conjunto aproximadamente el 60% de los ingresos mundiales. Los actores establecidos aprovechan las cadenas de suministro integradas verticalmente, los extensos expedientes regulatorios y las franquicias multiantígeno para defender su participación frente a los especialistas en plataformas emergentes. La línea Gardasil de Merck contra el VPH, por ejemplo, sigue dominando los segmentos premium incluso cuando la Cervavac de India, de menor costo, socava los precios por dosis en las regiones en desarrollo. Pfizer capitaliza su experiencia en ARNm, reutilizando la capacidad de COVID-19 para los próximos programas de VSR y combinados de gripe-COVID.

Las alianzas estratégicas proliferan: el acuerdo de licencia co-exclusiva de USD 1.200 millones entre Novavax y Sanofi proporciona a Sanofi una posición basada en proteínas en los refuerzos contra la COVID-19 y abre caminos para productos combinados de influenza-COVID. Los innovadores más pequeños explotan la biología sintética y la expresión sin células para eludir los biorreactores intensivos en capital, aunque la escalabilidad de la purificación aguas abajo sigue siendo un factor limitante. Los complementos de salud digital —como las jeringas inteligentes vinculadas a teléfonos inteligentes— emergen como un diferenciador del ecosistema, permitiendo a las empresas rastrear datos de seguridad en el mundo real mientras aumentan el compromiso del paciente.

Los vencimientos de patentes se ciernen sobre los constructos de primera generación de VPH y hepatitis B, intensificando la presión genérica y desencadenando carreras de reformulación. Las empresas amortiguan el impacto en los ingresos lanzando actualizaciones multivalentes o explorando vías intranasales alternativas. Los cuellos de botella en materias primas en lípidos especiales y ADN plasmídico impulsan la integración hacia atrás a medida que los líderes del mercado adquieren proveedores de nicho, elevando las barreras de entrada para las empresas emergentes. La dinámica competitiva se intensificará en objetivos de espacio en blanco como la malaria, el chikungunya y las vacunas personalizadas de neoantigenos, donde la versatilidad de la plataforma y la agilidad regulatoria determinarán a los futuros líderes del mercado de vacunas recombinantes.

Líderes de la Industria de Vacunas Recombinantes

Merck & Co.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

Moderna Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Novavax obtuvo la aprobación de la FDA para Nuvaxovid, la primera vacuna recombinante de proteína contra la COVID-19 aprobada para personas mayores y adolescentes de alto riesgo en los Estados Unidos, lo que desencadenó un hito de USD 175 millones para el socio Sanofi.

- Febrero de 2025: Novavax transfirió la responsabilidad comercial de Nuvaxovid en los Estados Unidos a Sanofi para la temporada 2025-2026, obteniendo un hito de ensayo pediátrico de USD 50 millones mientras mantenía más de USD 1.000 millones en liquidez para los activos en desarrollo.

- Noviembre de 2024: La FDA levantó la suspensión clínica de los ensayos de Fase 3 de Novavax sobre la combinación de influenza y COVID-19, permitiendo la reanudación inmediata de la inscripción.

- Septiembre de 2024: Novavax lanzó su vacuna contra la COVID-19 específica para la variante JN.1 2024-2025 a nivel nacional en las cadenas de farmacias de los Estados Unidos, ofreciendo la única opción basada en proteínas para personas mayores de 12 años.

- Mayo de 2024: Novavax y Sanofi anunciaron un acuerdo de licencia de USD 1.200 millones para comercializar conjuntamente las vacunas contra la COVID-19 y codesarrollar combinaciones de influenza-COVID aprovechando la ciencia del adyuvante Matrix-M.

Alcance del Informe Global del Mercado de Vacunas Recombinantes

| Vacunas de Subunidad Proteica |

| Vacunas de Partículas Similares a Virus (VLP) |

| Vector Viral - Replicante |

| Vector Viral - No Replicante |

| Vacunas de ADN Plasmídico |

| Vacunas de ARNm |

| Virus del Papiloma Humano (VPH) |

| Hepatitis B |

| Influenza |

| Herpes Zóster |

| Dengue |

| Malaria |

| Virus Sincitial Respiratorio (VSR) |

| COVID-19 |

| Oncología (Terapéutica) |

| Levadura (Pichia, Saccharomyces) |

| Bacteriana (E. coli) |

| Células de Insecto (Baculovirus) |

| Células de Mamífero (CHO, HEK) |

| Basada en Plantas |

| Sintética sin Células |

| Pediátrico |

| Adolescente y Adulto |

| Geriátrico |

| Inyección Intramuscular |

| Inyección Subcutánea |

| Inyección Intradérmica |

| Oral |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tecnología | Vacunas de Subunidad Proteica | |

| Vacunas de Partículas Similares a Virus (VLP) | ||

| Vector Viral - Replicante | ||

| Vector Viral - No Replicante | ||

| Vacunas de ADN Plasmídico | ||

| Vacunas de ARNm | ||

| Por Indicación de Enfermedad | Virus del Papiloma Humano (VPH) | |

| Hepatitis B | ||

| Influenza | ||

| Herpes Zóster | ||

| Dengue | ||

| Malaria | ||

| Virus Sincitial Respiratorio (VSR) | ||

| COVID-19 | ||

| Oncología (Terapéutica) | ||

| Por Plataforma de Expresión | Levadura (Pichia, Saccharomyces) | |

| Bacteriana (E. coli) | ||

| Células de Insecto (Baculovirus) | ||

| Células de Mamífero (CHO, HEK) | ||

| Basada en Plantas | ||

| Sintética sin Células | ||

| Por Usuario Final | Pediátrico | |

| Adolescente y Adulto | ||

| Geriátrico | ||

| Por Vía de Administración | Inyección Intramuscular | |

| Inyección Subcutánea | ||

| Inyección Intradérmica | ||

| Oral | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas recombinantes y el crecimiento proyectado?

El tamaño del mercado de vacunas recombinantes es de USD 18.300 millones en 2025 y se pronostica que alcanzará los USD 30.600 millones para 2030, avanzando a una CAGR del 11,1%.

¿Qué categoría de tecnología se está expandiendo más rápidamente?

Las plataformas de ARNm son las de mayor crecimiento, con un pronóstico de CAGR del 18,2%, ya que aprovechan la infraestructura existente de la era pandémica para el intercambio rápido de antígenos.

¿Por qué las vacunas contra el dengue atraen una mayor inversión?

La expansión del rango de los mosquitos impulsada por el clima y la densidad de la población urbana elevan el riesgo de infección, impulsando las vacunas contra el dengue a una CAGR del 16,5% y ampliando la huella del mercado de vacunas recombinantes.

¿Qué importancia tiene Asia Pacífico para las ventas futuras?

Se proyecta que Asia Pacífico crezca a una CAGR del 9,6%, respaldada por la transferencia de tecnología a gran escala, los incentivos de fabricación local y las altas cargas de enfermedades endémicas que aumentan los volúmenes de vacunas.

¿Cuáles son los principales obstáculos que enfrentan los fabricantes?

Los altos costos de capital de las plantas de Buenas Prácticas de Manufactura y la dinámica persistente de hesitación ante las vacunas siguen siendo las principales restricciones, con el potencial de reducir el crecimiento en un 1,5% y un 0,8% de la CAGR, respectivamente.

¿Qué empresas lideran actualmente el mercado de vacunas recombinantes?

Merck, GSK, Pfizer, Moderna y Novavax concentran en conjunto aproximadamente el 60% de los ingresos globales, respaldadas por extensas redes de fabricación y carteras de tecnología diversificadas.

Última actualización de la página el: