Tamaño y Participación del Mercado de Construcción de Kuwait

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

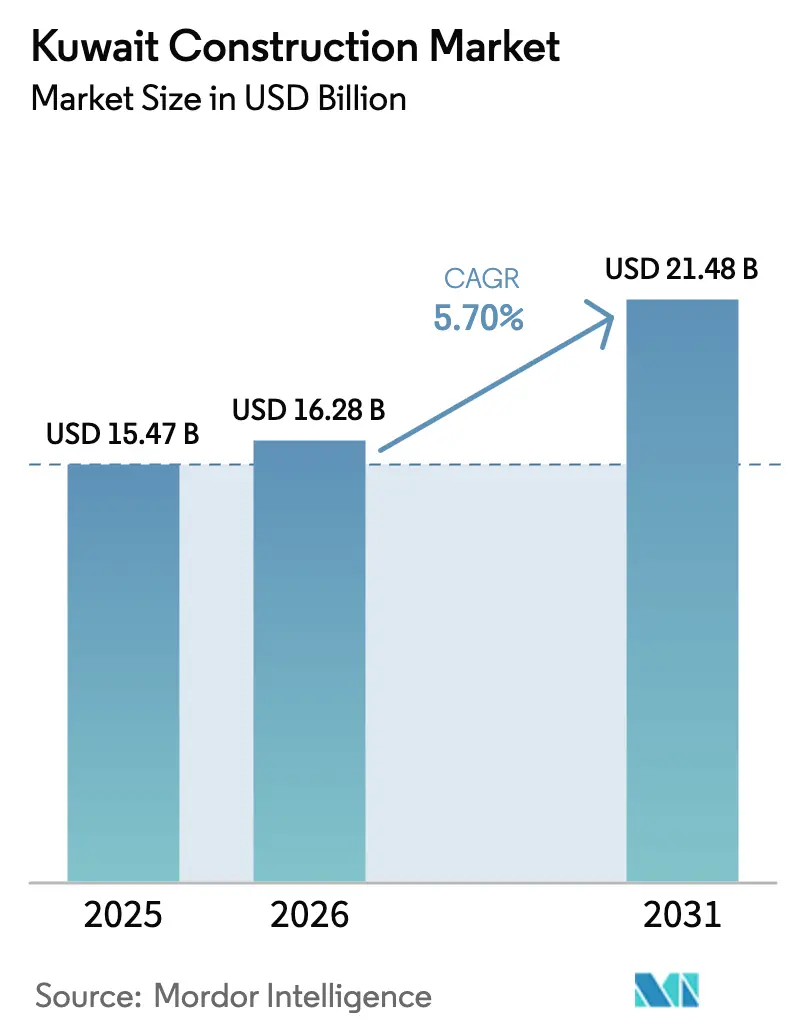

| Tamaño del mercado en el año base (2025) | 15.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Kuwait por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción de Kuwait se expanda desde USD 15,47 mil millones en 2025 y USD 16,28 mil millones en 2026 hasta USD 21,48 mil millones en 2031, registrando una CAGR del 5,70% entre 2026 y 2031.

El sólido gasto público en los proyectos emblemáticos de la Visión 2035, el creciente flujo de inversión extranjera directa y la acelerada transición hacia métodos de construcción modular están sosteniendo el impulso a pesar de techos fiscales más estrictos. La suspensión parlamentaria de mayo de 2024 desbloqueó adjudicaciones de contratos por valor de USD 1.900 millones durante 2025, cuadruplicando los niveles de 2024 y señalando un movimiento decisivo de la planificación a la ejecución[1]Equipo Editorial de MEED, "Kuwait adjudica USD 1.900 millones en contratos en 2025". La actividad residencial domina, ya que el retraso en vivienda social alcanzó 105.000 solicitudes en 2025, impulsando una CAGR del 6,93% que supera a todos los demás segmentos y sustentando mandatos agresivos para el 30% de componentes modulares o impresos en 3D en las nuevas viviendas públicas. La participación privada está creciendo a una CAGR del 6,73% respaldada por las plataformas de coinversión de la Autoridad de Inversión de Kuwait, que han atraído más de USD 10.000 millones para megaproyectos de uso mixto como Ciudad de la Seda y South Saad Al-Abdullah. Aun así, las técnicas convencionales en obra siguen siendo predominantes, captando el 93,23% del gasto de 2025, mientras que los métodos modernos se expanden rápidamente a una CAGR del 7,93% bajo los mandatos del Ministerio de Obras Públicas para componentes ensamblados en fábrica.

Conclusiones Clave del Informe

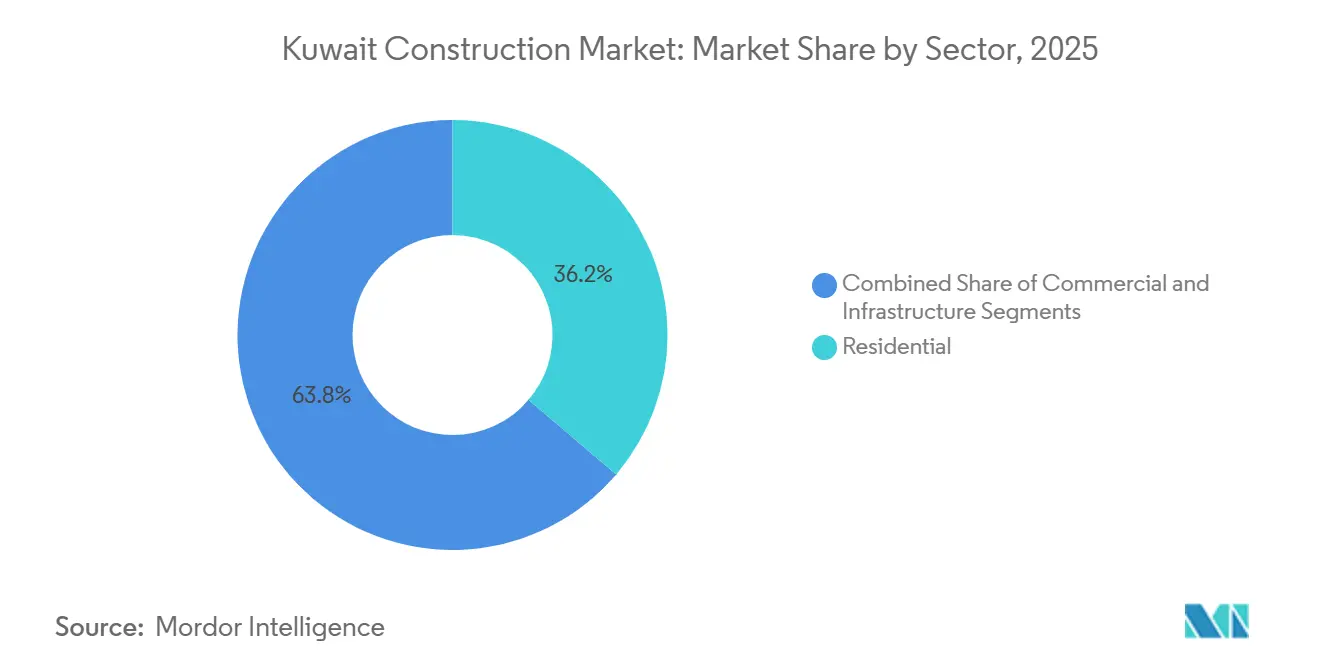

- Por sector, el residencial lideró con el 36,23% de la participación del mercado de construcción de Kuwait en 2025 y avanza a una CAGR del 6,93% hasta 2031.

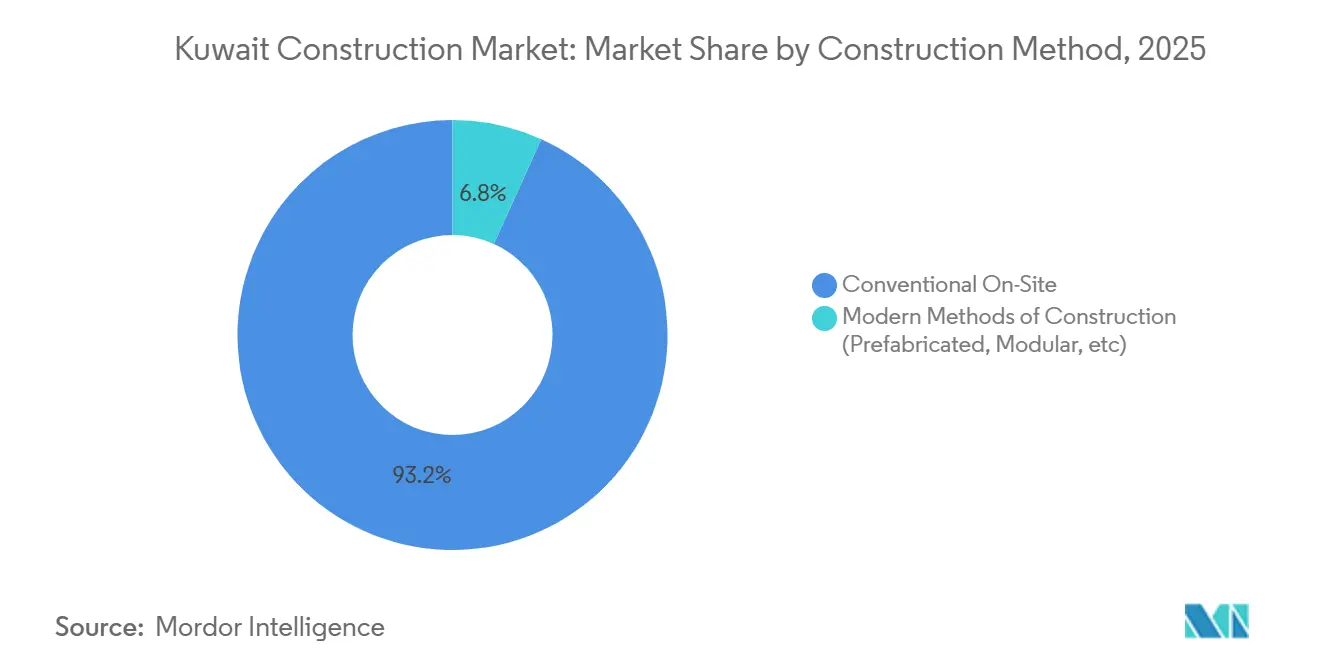

- Por método de construcción, las técnicas convencionales en obra representaron el 93,23% del tamaño del mercado de construcción de Kuwait en 2025, mientras que los métodos modulares se expanden a una CAGR del 7,93% hasta 2031.

- Por fuente de inversión, el gasto público representó el 72,23% de los desembolsos de 2025, aunque la inversión privada registra la CAGR proyectada más alta del 6,73% hasta 2031.

- Por gobernación, Ciudad de Kuwait concentró el 37,23% del valor de 2025, mientras que el Resto de Kuwait crece más rápidamente a una CAGR del 7,13% hasta 2031.

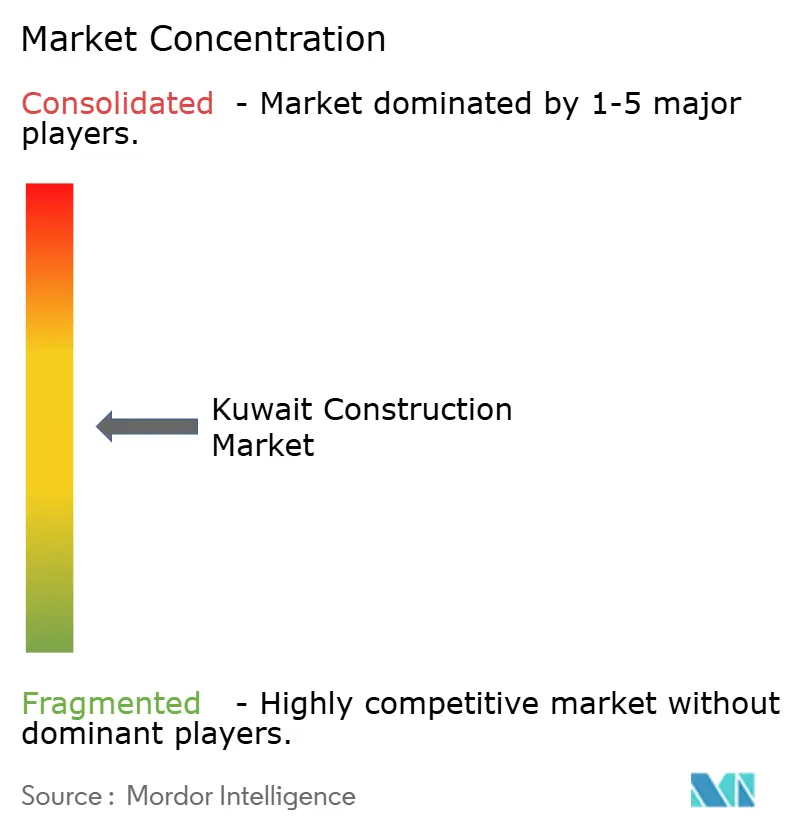

- Combined Group Contracting, KCPC, MAK, Hyundai E&C y JGC controlaron conjuntamente menos del 40% de los valores de contratos de 2025, lo que subraya un panorama moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Kuwait

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Megaproyectos de la Visión 2035 que entran en plena fase de construcción | +1.8% | Ciudad de Kuwait, Jahra, Al-Zour | Mediano plazo (2-4 años) |

| Coinversión del fondo soberano de riqueza que desbloquea más de USD 10.000 millones en inversión extranjera directa | +1.2% | Ciudad de la Seda, South Saad Al-Abdullah | Largo plazo (≥ 4 años) |

| Aceleración del programa de vivienda modular e impresa en 3D | +1.1% | Jahra, Farwaniya, Mutlaa | Mediano plazo (2–4 años) |

| Código de Construcción Sostenible 2025 que impulsa las renovaciones | +0.9% | Ciudad de Kuwait, Hawalli | Corto plazo (≤ 2 años) |

| Mandatos de ciudad inteligente habilitados por 5G | +0.7% | Ciudad de la Seda, South Saad Al-Abdullah | Largo plazo (≥ 4 años) |

| Escalado de hidrógeno azul/verde y captura, utilización y almacenamiento de carbono en Al-Zour | +0.6% | Al Ahmadi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de los Megaproyectos de la Visión Kuwait 2035 que Entran en Plena Fase de Construcción

La Visión 2035 pasó decisivamente del plano al edificio tras la suspensión parlamentaria de mayo de 2024, que levantó un bloqueo legislativo de 13 años, desencadenando USD 1.900 millones en adjudicaciones de contratos durante 2025 y comprimiendo los ciclos de contratación para Ciudad de la Seda, South Saad Al-Abdullah y la expansión del Puerto Mubarak Al-Kabeer. Los ingresos petroleros que promedian USD 78 por barril a principios de 2026 proporcionan margen fiscal, mientras que 300 proyectos activos por valor de USD 115.000 millones señalan una oportunidad sostenida, aunque menos del 60% ha alcanzado el cierre financiero. La actividad concentrada en Ciudad de Kuwait, Jahra y Al-Zour está remodelando los mercados laborales regionales, impulsando el crecimiento del PIB no petrolero al 3,3% en 2026. Los contratistas ahora enfrentan plazos de entrega agresivos que favorecen a las empresas con sólida capacidad de gestión de proyectos y flujo de caja.

Plataforma de Coinversión en Infraestructura Respaldada por el Fondo Soberano de Riqueza que Desbloquea Más de USD 10.000 Millones en Inversión Extranjera Directa desde 2025

El giro de la Autoridad de Inversión de Kuwait hacia la coinversión en infraestructura doméstica canaliza capital extranjero hacia empresas conjuntas que otorgan entre el 30% y el 40% de participación accionaria a cambio de experiencia en diseño y operaciones. La infraestructura de la Fase 1 en Ciudad de la Seda ya está en servicio, y las torres residenciales de la Fase 2 están comenzando obras a finales de 2026. South Saad Al-Abdullah replica el modelo con China Gezhouba liderando una construcción de ciudad inteligente por USD 4.000 millones. Los contratos basados en desempeño penalizan las desviaciones de cronograma, un cambio respecto a la norma tradicional de costo más honorarios de Kuwait, y las ventas inmobiliarias aumentaron un 28% interanual en el primer semestre de 2025 gracias a la confianza en los plazos de los megaproyectos.

Aceleración de los Programas de Vivienda Modular e Impresa en 3D para Eliminar el Retraso de 92.000 Unidades

Las solicitudes de vivienda social podrían alcanzar 197.000 para 2035, lo que impulsa mandatos que exigen que al menos el 30% de las unidades utilicen elementos modulares o impresos en 3D para 2028. El proyecto piloto de 3.345 unidades en Jahra reduce la mano de obra en obra en un 40% y reduce a la mitad el tiempo de construcción a 18 meses. Con tres ciudades más licitando 40.000 unidades modulares, las inversiones en la cadena de suministro en soldadura automatizada y plantas de ensamblaje local están escalando rápidamente.

Actualización Obligatoria de 2025 al Código de Construcción Sostenible de Kuwait que Impulsa las Renovaciones de Eficiencia Energética

La revisión del código de 2025 obliga a cada edificio comercial de más de 5.000 m² a reducir la intensidad energética en un 25% antes de diciembre de 2027 o enfrentar multas crecientes, convirtiendo instantáneamente 18 millones de m² de stock heredado en objetivos de renovación[2]Dirección de la Agencia de Protección Ambiental de Kuwait, "Revisión del Código de Construcción Sostenible 2025". Las medidas prescriptivas, como las fachadas de doble acristalamiento y las cubiertas preparadas para energía solar, están favoreciendo a los contratistas con competencias en gestión de edificios e integración a la red, mientras que las inspecciones trimestrales a partir de enero de 2026 comprimen los plazos de entrega. Los propietarios que cumplen anticipadamente están captando primas de alquiler del 12% al 18%.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada bajo las cuotas de kuwaitización de 2024 | −0.8% | Ciudad de Kuwait, Al-Zour | Corto plazo (≤ 2 años) |

| Costos volátiles del acero y el cemento ante el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea y los aranceles de exportación | −0.6% | Nacional | Mediano plazo (2-4 años) |

| Ley de consolidación fiscal que limita el gasto de capital | −0.5% | Proyectos públicos a nivel nacional | Corto plazo (≤ 2 años) |

| Cumplimiento de la escasez de agua que eleva los costos en obra | −0.4% | Sitios de nueva construcción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra Cualificada Intensificada por las Cuotas de Kuwaitización

Los no nacionales aún ocupan el 78,7% de los empleos, sin embargo, los contratos públicos deben contar ahora con entre el 70% y el 98% de nacionales kuwaití, lo que reduce la fuerza laboral experimentada para la supervisión de obras, la coordinación de Modelado de Información de Construcción y la ingeniería de captura, utilización y almacenamiento de carbono[3]Departamento de Estadísticas de la Organización Internacional del Trabajo, "Fuerza Laboral de Kuwait T1 2024". La inflación salarial del 18% al 25% desde 2023 está erosionando los márgenes en los contratos de precio fijo, mientras que los programas de formación profesional se retrasan respecto a las necesidades de la industria hasta dos años.

Costos Volátiles del Acero y el Cemento ante el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea y los Aranceles Regionales

Los recargos del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea y los aranceles de exportación de cemento de Arabia Saudita elevaron los costos de entrega entre un 12% y un 18% y redujeron los volúmenes entrantes en un 22% en el primer semestre de 2025, presionando los contratos firmados antes de los cambios de política. Las empresas más pequeñas enfrentan presión de liquidez al renegociar cláusulas de escalada de precios o absorber pérdidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Residencial Lidera la Agenda de Brecha de Oferta de Kuwait

El sector residencial representó el 36,23% del tamaño del mercado de construcción de Kuwait en 2025 y está creciendo a una CAGR del 6,93% hasta 2031, impulsado por una creciente cola de vivienda social y mandatos de entrega modular que reducen los ciclos de construcción a 18 meses[4]Dirección de la Agencia de Protección Ambiental de Kuwait, "Revisión del Código de Construcción Sostenible 2025". Los apartamentos representan aproximadamente el 65% de las unidades iniciadas, lo que refleja la escasez de suelo y los altos precios de las parcelas urbanas, mientras que la construcción de villas se concentra en Jahra y South Sabah Al-Ahmad, donde las concesiones de terrenos reducen los costos de entrada. Los primeros adoptantes del método modular, a menudo empresas conjuntas con fabricantes extranjeros, están posicionados para capturar una participación desproporcionada del mercado de construcción de Kuwait a medida que las licitaciones escalan.

El segmento comercial se queda atrás tanto en participación como en crecimiento, pero sustenta la diversificación de la Visión 2035. Los edificios de oficinas se inclinan hacia actualizaciones de renovación energética que satisfacen el código de 2025, y las instalaciones industriales y logísticas florecen en la zona franca de Ciudad de la Seda y el clúster petroquímico de Al-Zour. Las superficies comerciales se están reduciendo ante una penetración del comercio electrónico superior al 30%, reasignando capital hacia formatos experienciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Nuevas Construcciones Dominan, las Renovaciones Aumentan

La nueva construcción reclamó el 80,23% del valor de 2025 a medida que Ciudad de la Seda, South Saad Al-Abdullah y el Puerto Mubarak Al-Kabeer entraron en fases civiles pesadas. Aunque el capital concentrado al inicio sesga los perfiles de flujo de caja, los elevados precios del petróleo ofrecen un colchón para la licitación acelerada, apoyando la fortaleza continua en el mercado de construcción de Kuwait.

El gasto en renovaciones, del 19,77% en 2025, iguala el crecimiento de la nueva construcción con una CAGR del 6,93% gracias al mandato de certificación energética. Alrededor de 18 millones de m² de stock heredado en Ciudad de Kuwait y Hawalli deben actualizar fachadas, sistemas de climatización y controles para evitar multas crecientes, creando flujos de trabajo constantes y ganancias en arrendamientos premium.

Por Método de Construcción: El Convencional Prevalece, el Modular se Acelera

Las prácticas convencionales en obra aún representan el 93,23% del gasto de 2025, sin embargo, las técnicas modulares se expanden a una CAGR del 7,93% bajo los objetivos del Ministerio de Obras Públicas para el 30% de prefabricación en vivienda social. El tamaño del mercado de construcción de Kuwait vinculado a las licitaciones modulares está preparado para crecer una vez que los estándares alineados con la norma ISO 19208 debuten en el tercer trimestre de 2026, agilizando las aprobaciones. Las inversiones en la cadena de suministro, las líneas de soldadura automatizada y los patios de ensamblaje locales están reduciendo las brechas de tolerancia e impulsando el contenido local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Capital Privado se Acelera

Las entidades públicas financiaron el 72,23% del valor de 2025, pero el capital privado está aumentando a una CAGR del 6,73% a medida que los mandatos de coinversión soberana atraen a promotores globales hacia empresas conjuntas. La industria de construcción de Kuwait, mientras tanto, se adapta a ciclos de pago más largos y techos de deuda más estrictos que favorecen a las empresas bien capitalizadas capaces de cubrir las brechas de flujo de caja.

Análisis Geográfico

El crecimiento liderado por renovaciones en Ciudad de Kuwait gira en torno a un retraso de 18 millones de m² de stock envejecido ahora sujeto a mandatos de reducción energética del 25%. Los apartamentos en altura dominan la nueva oferta urbana, ya que los costos del suelo de USD 3.250 por m² limitan las villas. Ciudad de la Seda, aunque administrativamente dentro de la capital, opera como un megaproyecto autónomo con un presupuesto de USD 130.000 millones que incorpora una calzada de 36 km y cinco islas artificiales.

El enfoque industrial de Al Ahmadi incluye la Planta Integrada de Agua y Energía de ACWA Power por USD 3.300 millones y proyectos piloto de hidrógeno azul/verde que demandan competencias especializadas en ingeniería, adquisiciones y construcción. Los cuellos de botella logísticos en el transporte de agua en camiones a KD 8 por m³ y el limitado alojamiento para trabajadores inflan los costos entre un 10% y un 15% por encima de los niveles de referencia de Ciudad de Kuwait. Hawalli ofrece densas oportunidades de renovación, mientras que Farwaniya se beneficia del crecimiento logístico adyacente al aeropuerto y del desbordamiento de vivienda para el mercado medio.

Las gobernaciones del Resto de Kuwait son las ganadoras de la descentralización. Jahra alberga el proyecto piloto modular de 3.345 unidades y licitaciones para 40.000 unidades adicionales de vivienda social. El plan de ciudad inteligente de South Saad Al-Abdullah por USD 4.000 millones, la infraestructura de Mutlaa City por USD 2.000 millones y una actualización de aguas residuales en Jahra por USD 1.200 millones remodelarán colectivamente la distribución laboral y la demanda de servicios públicos hasta 2031.

Panorama Competitivo

Los cinco principales contratistas aseguraron menos del 40% de las adjudicaciones de 2025, confirmando una concentración moderada que deja espacio para especialistas de nivel medio. Las empresas locales dominan las obras civiles, pero subcontratan cada vez más los alcances digitales y de instalaciones mecánicas, eléctricas y de plomería a empresas globales de ingeniería, adquisiciones y construcción. La kuwaitización de la fuerza laboral eleva los costos e impulsa la inversión en formación, aunque las tasas de graduación se mantienen por debajo del 40%, prolongando las brechas de mano de obra cualificada.

La construcción modular y las renovaciones energéticas son espacios en blanco emergentes. Solo el 32% de los contratistas encuestados ha completado proyectos piloto modulares, sin embargo, los mandatos para el 30% de prefabricación en vivienda pública escalarán rápidamente la demanda. Los pioneros con procesos alineados con la norma ISO 19208 y capacidades de gemelo digital están posicionados para obtener márgenes premium. La integración tecnológica, las redes 5G, la secuenciación impulsada por Modelado de Información de Construcción y la preparación para la captura de carbono ofrecen diferenciación a medida que proliferan los clústeres de ciudad inteligente e hidrógeno.

Las grandes empresas internacionales como ACWA Power, Technip Energies, JGC y Fluor capturan alcances de ingeniería, adquisiciones y construcción de alta complejidad. Las empresas conjuntas que combinan el acceso local a clientes con la profundidad de ingeniería extranjera son ahora estándar en la búsqueda de megaproyectos, como lo evidencia la oferta de VINCI y Van Oord para el Puerto Mubarak Al-Kabeer y la asociación de KCPC con China Gezhouba en South Saad Al-Abdullah.

Líderes de la Industria de Construcción de Kuwait

Combined Group Contracting Co.

Kuwait Company for Process Plant Construction & Contracting (KCPC)

Mushrif Trading & Contracting Co.

Mohammed Abdulmohsin Al-Kharafi & Sons (MAK)

Hyundai Engineering & Construction Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Bechtel ganó servicios de Ingeniería Básica de Diseño y Gestión de Proyectos por USD 1.200 millones para una planta de hidrógeno verde en Al-Zour.

- Octubre de 2025: VINCI y Van Oord formaron una empresa conjunta para licitar la expansión del Puerto Mubarak Al-Kabeer por USD 9.000 millones.

- Septiembre de 2025: Petrofac obtuvo un contrato de USD 4.000 millones para el proyecto de petróleo pesado Lower Fars.

- Junio de 2025: Larsen & Toubro ganó hasta USD 720 millones para un gasoducto de 300 km hacia los centros del norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la construcción de Kuwait como el valor anual de la mano de obra in situ, los materiales y los servicios profesionales necesarios para construir, ampliar o renovar proyectos residenciales, comerciales, industriales y de infraestructura civil en todo el país. Los proyectos planificados, presupuestados o en ejecución registrados en los registros oficiales se contabilizan una vez que comienza el gasto físico.

Exclusión del alcance: el trabajo vinculado a plataformas offshore de petróleo y gas, viviendas informales construidas por sus propietarios e instalaciones temporales en obra queda fuera de este límite.

Descripción general de la segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Casas con Terreno

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logística

- Otros

- Infraestructura

- Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por Gobernación

- Ciudad de Kuwait

- Al Ahmadi

- Hawalli

- Farwaniya

- Resto de Kuwait

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con promotores de proyectos, contratistas EPC, medidores de cantidades, funcionarios de construcción y consultores sectoriales distribuidos en Kuwait City, Al Ahmadi y Farwaniya. Las entrevistas validaron los plazos de entrega promedio de los proyectos, los desgloses de costos típicos y la conversión realista de las fases del aeropuerto y el metro anunciadas por KWD 3.900 millones en gasto anual.

Investigación documental

Nuestro equipo inició el modelo con información gubernamental, como las cuentas nacionales de la Oficina Central de Estadística, los anexos de gasto de capital del Ministerio de Finanzas, el pipeline de la Kuwait Authority for Partnership Projects y los datos de entrega de la Public Authority for Housing Welfare. Complementamos estos datos con registros de proyectos de MEED Projects, boletines de permisos de construcción, informes de la GCC Contractors Association e índices de precios de materiales de construcción publicados por la Kuwait Chamber of Commerce. Las herramientas de suscripción de D&B Hoovers, Dow Jones Factiva y Volza proporcionaron divisiones de ingresos de empresas, avisos de licitación e indicios de envíos que nos ayudaron a conciliar las líneas de costos de materiales con alto componente de importación. Las fuentes citadas anteriormente son ilustrativas; muchas otras referencias públicas y de pago contribuyeron a la verificación de datos y a la claridad narrativa.

Dimensionamiento del mercado y previsiones

Reconstruimos la producción anual mediante una consolidación descendente de la formación bruta de capital fijo histórica, segregada por líneas presupuestarias específicas de construcción, y luego filtrada a través de ponderaciones por etapa del proyecto. Los resultados se cotejaron con grupos de ingresos de contratistas muestreados y el precio de venta promedio multiplicado por las ventas de cemento ensacado para ajustar los totales. Las variables clave que alimentan el modelo incluyen el valor de los proyectos adjudicados, las aprobaciones de permisos de construcción, los despachos de cemento, el gasto de capital del gobierno, el precio del crudo Brent (indicador del margen fiscal) y la demanda de vivienda impulsada por la población. Una regresión multivariante vinculó esos factores con los patrones de gasto históricos antes de proyectarlos hasta 2030 bajo escenarios base, optimista y de retraso.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a las tendencias de precios de materiales y los hitos de avance de los proyectos. Los revisores senior cuestionan las anomalías, y los registros se actualizan cada año, con actualizaciones a mitad de ciclo cuando los plazos de los megaproyectos cambian de forma significativa.

Por qué nuestra línea de base de construcción en Kuwait merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos alcances, tipos de cambio y supuestos de retraso en los proyectos.

Los principales factores de divergencia para este mercado incluyen si se incorpora el gasto en renovación, cómo se descuentan los proyectos PPP paralizados, el tratamiento de la inflación en contratos plurianuales y el mes elegido para la conversión de dinar a dólar. El enfoque disciplinado de Mordor alinea el alcance con el gasto real in situ, aplica un descuento ponderado por avance a los proyectos anunciados y actualiza el tipo de cambio a la tasa anual promedio, lo que produce una línea de base confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 15,40 B (2025) | Mordor Intelligence | - |

| USD 8,90 B (2024) | Regional Consultancy A | Omite los gastos de infraestructura pública y utiliza el tipo de cambio de 2022 |

| USD 14,33 B (2025) | Trade Journal B | Contabiliza adjudicaciones de contratos sin ajuste por retraso y asume una CAGR del 7,6 por ciento |

En resumen, la vista comparativa lado a lado muestra que cuando se armonizan la amplitud del alcance, la ponderación por avance y la lógica cambiaria, nuestra cifra se mantiene centrada y reproducible, lo que ofrece a los tomadores de decisiones un punto de partida estable para el análisis de estrategia y riesgos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de Kuwait?

Está valorado en USD 16,28 mil millones en 2026 con un pronóstico de alcanzar USD 21,48 mil millones en 2031.

¿A qué velocidad se espera que crezca el sector?

Se proyecta que el mercado se expanda a una CAGR del 5,7% entre 2026 y 2031.

¿Qué segmento lidera el gasto actualmente?

La construcción residencial lidera con el 36,23% del valor de 2025, impulsada por la demanda de vivienda social.

¿Dónde está creciendo más rápidamente la actividad de construcción geográficamente?

El Resto de Kuwait avanza a una CAGR del 7,13% hasta 2031, liderado por gobernaciones fuera de Ciudad de Kuwait como Jahra.

¿Qué tan concentrada es la competencia entre contratistas?

Los cinco principales actores controlan menos del 40% de las adjudicaciones de contratos, lo que indica una concentración moderada y espacio para nuevos participantes.

Última actualización de la página el: