Tamaño y Cuota del Mercado de Empaques Flexibles de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles de Kenia por Mordor Intelligence

El tamaño del mercado de empaques flexibles de Kenia en 2026 se estima en USD 2,24 mil millones, creciendo desde el valor de 2025 de USD 2,19 mil millones con proyecciones para 2031 que muestran USD 2,52 mil millones, creciendo a una CAGR del 2,35% durante 2026-2031. La expansión constante está anclada en el papel de Kenia como base manufacturera de África Oriental, los incentivos del sector público bajo la Visión 2030 y la resistente demanda de los consumidores en los segmentos de alimentos, cuidado personal y farmacéutico. Los Parques Industriales y de Agregación por Condados respaldados por el gobierno agilizan la agregación de cultivos y el procesamiento poscosecha, manteniendo los volúmenes de pedidos incluso cuando las brechas de infraestructura y las fluctuaciones del tipo de cambio extranjero moderan el crecimiento global. El endurecimiento regulatorio bajo las normas de Responsabilidad Extendida del Productor (REP) de 2024 impulsa a los propietarios de marcas hacia películas reciclables o compostables, acelerando el desarrollo de productos en bioplásticos. Mientras tanto, la adopción del comercio rápido en Nairobi y Mombasa intensifica la demanda de pouches y sobres de porción controlada que resisten múltiples puntos de manipulación sin comprometer la apariencia. El acceso a energía geotérmica en el Parque de Energía Verde de Olkaria apoya la optimización de costos para la extrusión y la impresión de alta intensidad energética, compensando parcialmente los picos de precio de resinas impulsados por el tipo de cambio.

Conclusiones Clave del Informe

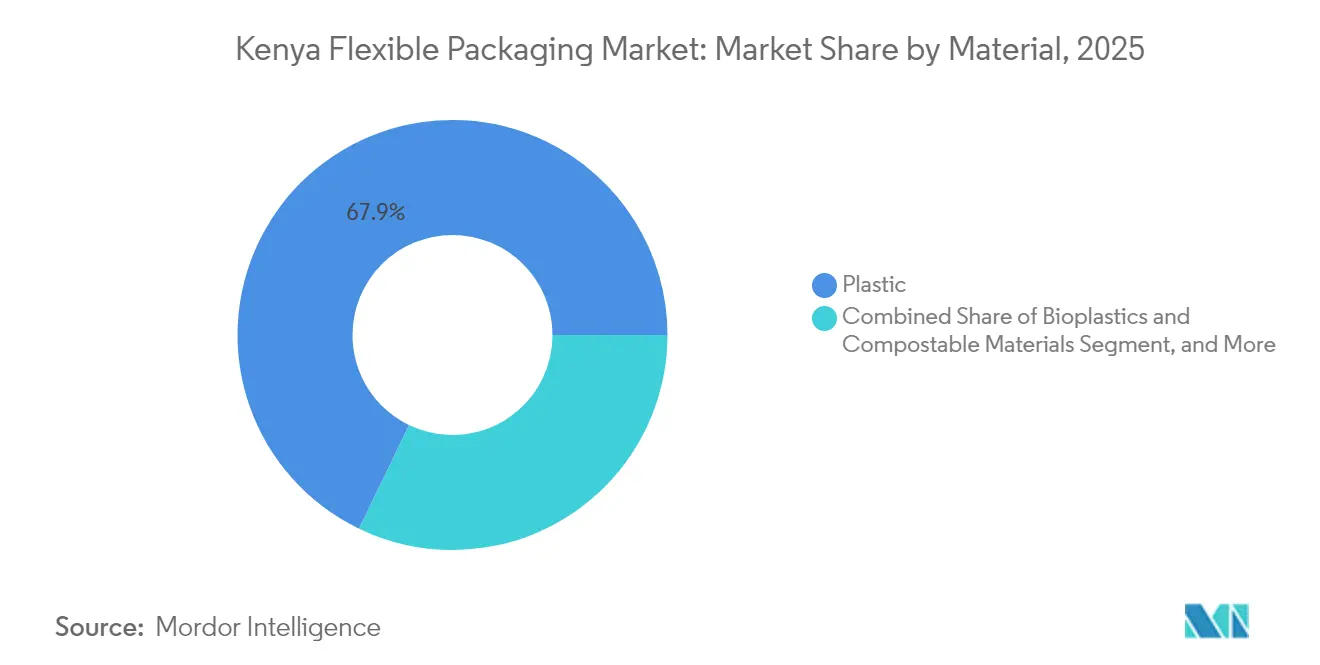

- Por material, el plástico mantuvo una participación del 67,85% del mercado de empaques flexibles de Kenia en 2025, mientras que los bioplásticos y los materiales compostables están preparados para una CAGR del 4,95% hasta 2031.

- Por tipo de producto, las bolsas y pouches lideraron con el 46,92% de la cuota del mercado de empaques flexibles de Kenia en 2025, mientras que se proyecta que los sobres y los sticks packs crezcan a una CAGR del 4,44% hasta 2031.

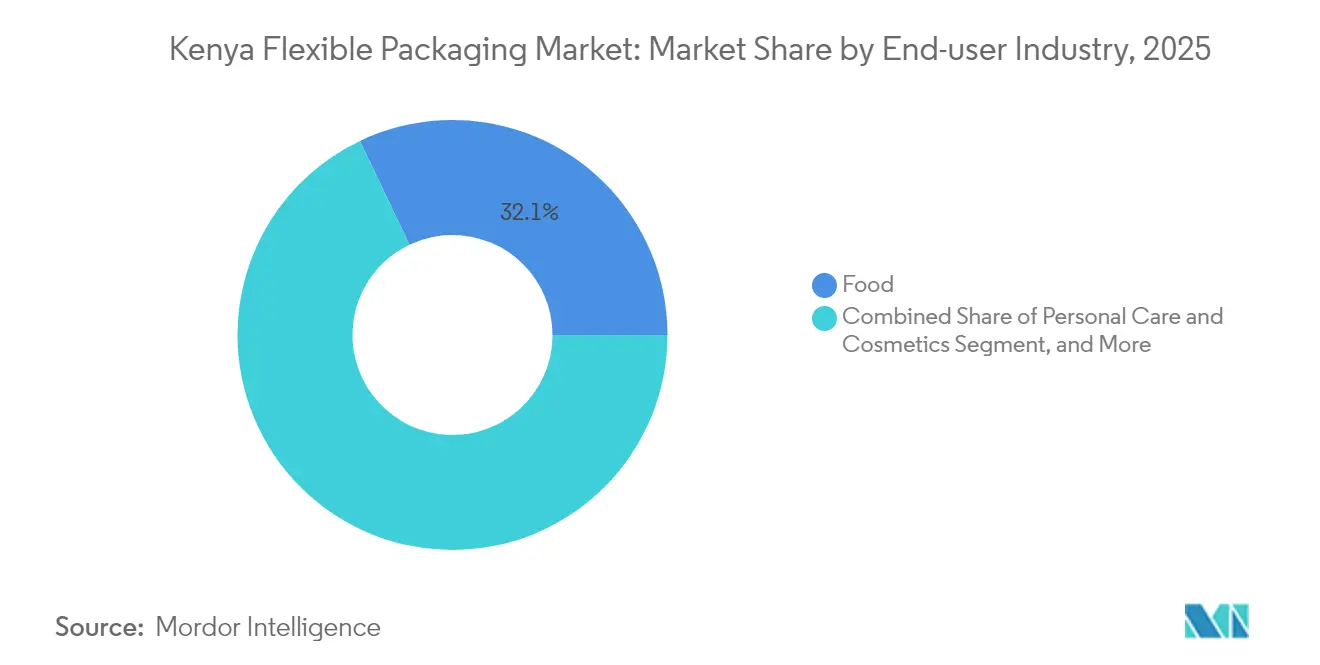

- Por industria usuaria final, las aplicaciones alimentarias representaron el 32,08% del tamaño del mercado de empaques flexibles de Kenia en 2025, y se pronostica que el cuidado personal y los cosméticos se expandan a una CAGR del 4,71% hasta 2031.

- Por tecnología de impresión, la flexografía representó el 45,05% de la cuota del mercado de empaques flexibles de Kenia en 2025; se espera que la impresión digital registre una CAGR del 4,89% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Flexibles de Kenia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge de los bienes de consumo de movimiento rápido (FMCG) de marca y la penetración del comercio minorista moderno | +0.8% | Nacional, concentrado en Nairobi, Mombasa, Kisumu | Mediano plazo (2-4 años) |

| Crecimiento explosivo del comercio rápido y los modelos de tiendas oscuras | +0.4% | Centros urbanos, área metropolitana de Nairobi | Corto plazo (≤ 2 años) |

| Actualización de las exportaciones agrícolas hacia envases de consumo con valor agregado | +0.6% | Nacional, más fuerte en zonas hortícolas | Largo plazo (≥ 4 años) |

| REP obligatoria y objetivos de reciclabilidad | +0.3% | Implementación nacional a través de NEMA | Mediano plazo (2-4 años) |

| Auge de los nodos de cadena de frío alimentados por energía solar fuera de la red en zonas rurales | +0.2% | Áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Compromisos corporativos de huella de carbono que impulsan la reducción de peso | +0.3% | Marcas globales que operan en Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los FMCG de Marca y la Penetración del Comercio Minorista Moderno

Los supermercados modernos y las cadenas de conveniencia se están expandiendo más allá de Nairobi hacia ciudades secundarias, obligando a los productores de bienes de consumo a adoptar laminados de alta barrera que preservan la frescura, apoyan la visibilidad de la marca y cumplen con los estándares de preparación para las estanterías. [1]Propak East Africa, "Empaques," propakeastafrica.com Los procesadores locales que invierten bajo el pilar manufacturero de la Visión 2030 necesitan sellos a prueba de manipulaciones, cierres de cremallera reclosables y etiquetado en el envase que cumplan con las normas de seguridad alimentaria de la Oficina de Normas de Kenia. Las películas flexibles permiten la proliferación de unidades de mantenimiento de existencias (SKU) para nuevos sabores y tamaños de envase sin grandes inversiones en moldes, una ventaja crítica en entornos minoristas impulsados por promociones. Los envases de marca también reducen la desviación al mercado gris que erosiona los márgenes en los canales de comercio tradicional. A medida que más minoristas exigen trazabilidad, los convertidores que ofrecen impresión de datos variables ganan estatus prioritario en las listas de proveedores.

Crecimiento Explosivo del Comercio Rápido y los Modelos de Tiendas Oscuras

Las plataformas de entrega en la misma hora requieren empaques que sobrevivan múltiples puntos de contacto, desde la selección automatizada hasta el transporte en motocicleta hasta la puerta del consumidor. La eficiencia dimensional se vuelve vital para los algoritmos de optimización de cestas, impulsando a los convertidores a diseñar pouches multicapa más delgados y resistentes. Los consumidores urbanos rechazan cada vez más el exceso de empaque, por lo que las películas de un solo material ligeras compatibles con los esquemas de devolución de plásticos blandos están en demanda. Las tiendas oscuras favorecen las características de fácil apertura para el ensamblaje rápido de pedidos, lo que a su vez impulsa la adopción de sobres marcados con láser. Las marcas aprovechan los gráficos de edición limitada impresos digitalmente para diferenciarse en las tiendas en línea donde las imágenes en miniatura influyen en las tasas de conversión. La intersección de velocidad, protección y sostenibilidad posiciona los empaques flexibles como el formato preferido para el auge del comercio rápido en Kenia.

Actualización de las Exportaciones Agrícolas hacia Envases de Consumo con Valor Agregado

Las exportaciones hortícolas superaron las 580.648 t en los primeros 10 meses de 2023, y los programas gubernamentales ahora subsidian los centros de empaque que añaden presentación lista para el consumidor para los supermercados europeos. Los revestimientos ligeros como los cartones Cargolite reducen los costos de flete aéreo y la huella de carbono al tiempo que mantienen la integridad estructural para las flores cortadas. El monitoreo de la cadena de frío habilitado por IA de la Organización de Investigación Agrícola y Ganadera de Kenia informa las decisiones de selección de películas para controlar las tasas de respiración y la migración de etileno. Los exportadores demandan cada vez más pouches de atmósfera modificada para productos frescos listos para consumir, impulsando la producción localizada de películas de barrera que antes se importaban de Sudáfrica. El salto hacia envases listos para el comercio minorista aumenta los márgenes de los convertidores porque las especificaciones técnicas y los requisitos de certificación limitan la competencia de gama baja.

REP Obligatoria y Objetivos de Reciclabilidad

Las Regulaciones de Gestión Sostenible de Residuos de 2024 requieren que cada envase colocado en el mercado sea reportado, y se evalúan tarifas por kilogramo a través de Organizaciones de Responsabilidad del Productor como KEPRO. Los convertidores deben generar datos de ciclo de vida y presentar evidencia de diseño para el reciclaje, lo que eleva los costos de cumplimiento pero posiciona a los pioneros como proveedores preferidos para las empresas multinacionales de FMCG sujetas a compromisos globales de economía circular. La demanda está aumentando para los laminados de monopoliolefina que cumplen con los flujos de reciclaje del polietileno y para las películas compostables certificadas según EN 13432. Las tarifas de REP también aceleran la reducción de peso porque el menor uso de material se traduce directamente en menores pagos de gravámenes. Las normas desplazan la ventaja competitiva hacia las empresas con pruebas de laboratorio internas, documentación de cadena de custodia y socios de reciclaje acreditados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad del costo de resinas impulsada por el tipo de cambio extranjero | -0.5% | Nacional, afectando a todos los importadores | Corto plazo (≤ 2 años) |

| Brechas crónicas en el suministro eléctrico fuera de los parques industriales de Nairobi | -0.3% | Zonas de fabricación rurales y urbanas secundarias | Mediano plazo (2-4 años) |

| Micro-empacadores informales que diluyen la calidad y la disciplina de precios | -0.4% | Nacional, concentrado en áreas periurbanas | Mediano plazo (2-4 años) |

| Escasez de talento para líneas de impresión y laminación de alta velocidad | -0.2% | Nacional, aguda en zonas de fabricación especializadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Resinas Impulsada por el Tipo de Cambio Extranjero

El polietileno y el polipropileno se importan en dólares estadounidenses, por lo que la depreciación del chelín keniano infla rápidamente las facturas de materias primas que constituyen el 60-70% de los costos de los convertidores. [2]Banco Central de Kenia, "Tipo de Cambio Mensual (Promedio del Período)," centralbank.go.ke Si bien los grandes actores se cubren mediante contratos a plazo, las empresas más pequeñas tienen dificultades para financiar cartas de crédito, lo que las obliga a aceptar precios al contado y erosiona los márgenes. Las revisiones frecuentes de precios alejan a los clientes agrícolas sensibles al precio que negocian contratos anuales fijados en moneda local. Las altas facturas de importación también elevan los requisitos de capital de trabajo, limitando los fondos para actualizaciones de equipos. Aunque un tipo de cambio flotante administrado ofrece cierta estabilidad, las fluctuaciones globales en el precio de las resinas basadas en petróleo crudo añaden una capa adicional de imprevisibilidad que actúa como freno a los planes de gasto de capital.

Brechas Crónicas en el Suministro Eléctrico fuera de los Parques Industriales de Nairobi

Las líneas de extrusión y laminación sufren costosas interrupciones cuando la energía cae, causando desperdicios y corridas fuera de especificación que deben desecharse. Las empresas de servicios públicos reportan más de 14 interrupciones al mes en zonas industriales más allá de Athi River, lo que obliga a los convertidores a invertir en generadores de diésel que elevan los costos de energía a 28 cts USD/kWh frente a los 15 cts USD/kWh de la red eléctrica. [3]The Standard Opinion Desk, "Por qué el futuro manufacturero de Kenia depende de la energía limpia," standardmedia.co.ke El daño por choque térmico a los motores acelera los ciclos de mantenimiento y acorta la vida útil de los equipos. Incluso cuando la energía de la red está disponible, la variabilidad del voltaje afecta la consistencia del color en la impresión flexográfica. El próximo Parque de Energía Verde de Olkaria ofrece electricidad geotérmica a 7 cts USD/kWh, pero la adopción está limitada por la distancia de los grupos de clientes en Nairobi. Hasta que se materialicen las actualizaciones de distribución, la confiabilidad del suministro eléctrico seguirá siendo un cuello de botella para el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Sostenibilidad Mueve el Centro de Gravedad

El plástico capturó el 67,85% del mercado de empaques flexibles de Kenia en 2025 gracias a su rentabilidad, integridad de sellado y adaptabilidad en todas las verticales. Sin embargo, los gravámenes de REP y los compromisos de carbono de los propietarios de marcas canalizan los presupuestos de I+D hacia películas a base de almidón y de ácido poliláctico que se degradan en condiciones de compostaje industrial. Se proyecta que los bioplásticos crezcan a una CAGR del 4,95% hasta 2031, superando el crecimiento general del mercado y reduciendo la brecha de precios con los polímeros convencionales mediante exenciones arancelarias sobre las materias primas importadas. Los laminados de papel/lámina retienen un atractivo de nicho en galletas y confitería premium, mientras que la lámina de aluminio continúa como la barrera preferida en productos farmacéuticos de alto valor que requieren una transmisión de oxígeno inferior a 0,1 cc/m²/día.

Los convertidores kenianos aumentan su nivel integrando masterbatches aditivos como VP Bioadd de Vitapak, que permite la oxo-biodegradación según ASTM D5511 sin comprometer la claridad óptica. Las inversiones en líneas de extrusión en tándem apoyan la producción de estructuras de polietileno-polietileno de un solo material compatibles con el esquema de devolución de plásticos blandos de Nairobi. Sin embargo, los plásticos seguirán siendo la columna vertebral económica del mercado de empaques flexibles de Kenia hasta 2030 porque los sustitutos de empaques rígidos no pueden cumplir con las relaciones de peso ligero exigidas por los procesadores de alimentos. Los cambios a largo plazo dependerán de un suministro constante de resinas a precios predecibles y de la escalabilidad de la infraestructura local de compostaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: El Control de Porciones Da Forma a las Curvas de Demanda

Las bolsas y pouches contribuyeron con el 46,92% al tamaño del mercado de empaques flexibles de Kenia en 2025 debido a su amplio uso en granos, fertilizantes y detergentes. El formato se beneficia de las economías de escala en la fabricación, la fácil paletización y la maquinaria de llenado establecida en las fábricas locales. Las películas y envolturas persisten en la agricultura a granel, pero su participación está disminuyendo ligeramente a medida que las marcas migran hacia pouches de pie preformados que proporcionan un impacto en las estanterías similar a una valla publicitaria. Se pronostica que los sobres y los sticks packs lideren el crecimiento a una CAGR del 4,44% gracias a los consumidores urbanos que prefieren envases de un solo uso alineados con los ciclos de salario diario.

Las prensas digitales como la V1350 de Canon reducen las cantidades mínimas de pedido, fomentando sabores hipersegmentados y obras de arte promocionales sin mantener costosos inventarios. Los equipos automatizados de llenado, formado y sellado de múltiples carriles amplían la ventaja de costos de los sticks packs en polvos para bebidas instantáneas y condimentos. Sin embargo, la basura de sobres sigue siendo una preocupación pública, por lo que los propietarios de marcas prueban películas solubles en agua y minicápsulas de papel rígido. La innovación continua probablemente inclinará la mezcla de productos hacia pequeños envases reclosables que equilibren la conveniencia con menores relaciones de material por producto.

Por Industria Usuaria Final: La Seguridad Alimentaria en el Centro del Escenario

El sector alimentario comandó el 32,08% del mercado de empaques flexibles de Kenia en 2025 porque los procesadores dependen de laminados de barrera al oxígeno y a la humedad para hacer frente a una distancia promedio de 90 km de la granja al mercado. Los subsidios gubernamentales para la cadena de frío poscosecha vinculan los enfriadores solares a las películas multicapa que ralentizan la respiración en los envases de productos frescos. La demanda de cereales listos para consumir y bocadillos congelados está aumentando entre la clase media, impulsando la adopción de pouches aptos para microondas con capas susceptoras. Las empresas de bebidas aumentan los pedidos de pouches con boquilla retortables que reducen los costos de transporte en un 35% en comparación con el vidrio.

El cuidado personal y los cosméticos registrarán las mayores ganancias con una CAGR del 4,71% hasta 2031, ya que el aumento del ingreso disponible impulsa el consumo de sobres para el cuidado del cabello y humectantes. Los tubos flexibles con impresión flexográfica de alta definición posicionan a las marcas locales junto a las importaciones internacionales en las estanterías de las farmacias. La demanda farmacéutica se apoya en los laminados de lámina de aluminio para antibióticos sensibles a la humedad, mientras que los usuarios de agroquímicos cambian a accesorios coextruidos que evitan derrames. La trayectoria de cada vertical subraya cómo el mercado de empaques flexibles de Kenia recompensa a los convertidores capaces de personalizar las características de barrera, dosificación y decoración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Impresión: Los Híbridos Tienden Puentes entre el Volumen y la Agilidad

La flexografía mantuvo el 45,05% de la cuota del mercado de empaques flexibles de Kenia en 2025, gracias a sus velocidades de línea confiables y a la reducción de los costos de planchas. Las nuevas prensas flexográficas de impresión centralizada (CI) con control automático de registro reducen el desperdicio en la preparación, haciendo que el proceso sea viable para tiradas tan bajas como 1.500 m². El rotograbado todavía domina los envoltorios de confitería premium donde las tintas metálicas de alta densidad impulsan el atractivo en las estanterías, pero los costos de los cilindros disuaden las campañas cortas. La CAGR proyectada del 4,89% de la impresión digital proviene de marcas de comercio electrónico que lanzan unidades de mantenimiento de existencias (SKU) de microseriales; su punto de equilibrio favorece la impresión por chorro de tinta a menos de 10.000 impresiones.

Los convertidores responden con flujos de trabajo híbridos, laminando capas superiores impresas digitalmente a capas inferiores impresas en flexografía, combinando agilidad con eficiencia de costos. Las dobles líneas Bobst Master M6 de Platinum Packaging integran inspección en línea para mantener una tolerancia de registro de ±50 micrones incluso a 400 m/min, y una interfaz de operador (HMI) reduce el cambio de trabajo a 6 minutos. Mientras tanto, las unidades de barniz digital de escritorio añaden acabados táctiles bajo demanda, apoyando la premiumización en cosméticos. La convergencia de tecnologías de impresión se acelerará a medida que los propietarios de marcas impongan plazos de entrega más cortos y soliciten códigos QR serializados para la trazabilidad.

Análisis Geográfico

El Área Industrial de Nairobi y el corredor de Athi River albergan más del 60% de la producción del mercado de empaques flexibles de Kenia, aprovechando la proximidad a las sedes de empresas de FMCG, la logística portuaria y los técnicos especializados. Los precios de alquiler en Athi River subieron un 6,7% en 2024, lo que llevó a los fabricantes a explorar centros satélite como Juja y Ruiru, donde los costos de terreno siguen siendo un 30% más bajos, pero los enlaces viales conectan eficientemente con el Bypass Norte. Los gobiernos de los condados cofinancian los Parques Industriales y de Agregación por Condados que incluyen carreteras de acceso, plantas de tratamiento de aguas residuales y ventanillas únicas de aduanas, lo que permite a las nuevas empresas reducir el tiempo de puesta en marcha en seis meses. Para las operaciones intensivas en resinas, el Parque de Energía Verde de Olkaria en Naivasha ofrece energía geotérmica a un precio de USD 0,07 por kWh, reduciendo a la mitad las facturas de electricidad en comparación con los promedios de la red.

El Parque Industrial de Mombasa sirve a los agroexportadores costeros que necesitan proximidad al puerto, pero la congestión crónica en la carretera Mombasa-Nairobi lleva a algunos convertidores al interior del país. En el oeste de Kenia, la Zona de Agroindustria de Mumias apunta a los bioplásticos a base de caña, lo que indica una diversificación regional desde el núcleo de Nairobi. El comercio transfronterizo bajo el arancel externo común de la Comunidad de África Oriental permite a los convertidores kenianos enviar libre de aranceles a Uganda, Tanzania y Ruanda. En 2023, las exportaciones de mangueras de plástico alcanzaron USD 688.840, con Ruanda representando USD 166.200, lo que subraya el alcance regional del mercado de empaques flexibles de Kenia.

Los sectores con uso intensivo de logística favorecen a Nairobi para el flete aéreo entrante de películas de barrera de alta especificación y los vuelos chárter salientes de productos hortícolas. Sin embargo, las empresas que dependen de insumos voluminosos como el papel kraft se ubican cerca de Mombasa para ahorrar en costos de contenedores interiores. La fluidez de la cadena de suministro influye en la selección del sitio a medida que los operadores evalúan las primas de energía, las trayectorias de los precios de la tierra y la agrupación de clientes frente a las eficiencias aduaneras. La fragmentación geográfica aumentará a medida que proliferen los parques industriales verdes, pero Nairobi conservará la primacía gracias a su denso ecosistema de proveedores de tintas, estudios de preimpresión y contratistas de mantenimiento.

Panorama Competitivo

El mercado de empaques flexibles de Kenia alberga una combinación de convertidores familiares de larga trayectoria y participantes globales, creando una concentración moderada. General Printers Limited aprovecha cuatro décadas de relaciones de abastecimiento local para asegurar volúmenes en revestimientos para alimentos básicos, mientras que Platinum Packaging se diferencia mediante laminación sin solventes y certificación de sala limpia apta para alimentos. El recién llegado Nexgen Packaging ensambló una planta certificada en verde en Nairobi en abril de 2024 para suministrar etiquetas de cuidado y películas de transferencia de calor, incorporando integración de planificación de recursos empresariales (ERP) que agiliza las aprobaciones de diseños.

Las inversiones en tecnología definen la ventaja competitiva. Skanem Interlabels añadió una línea automatizada Bobst Master M5 con rebobinado de torreta y tambores de enfriamiento accionados para duplicar la producción en etiquetas de salud y belleza. A nivel local, Sky Labels se expandió a una fábrica de 4.000 m², lo que indica confianza en la demanda sostenida de formatos sensibles a la presión. Los actores extranjeros como Mondi influyen en la dinámica del mercado indirectamente al licenciar soluciones de barrera a base de papel que los convertidores locales adoptan bajo acuerdos de asociación. Mientras tanto, los micro-empacadores informales siguen activos pero pierden gradualmente participación a medida que los supermercados exigen documentación de trazabilidad y los gravámenes de REP penalizan los empaques no conformes.

Las alianzas estratégicas con proveedores de materias primas se han vuelto vitales para mitigar la volatilidad de las resinas. Los grandes convertidores kenianos negocian precios indexados trimestralmente con productores de polímeros de Oriente Medio, protegiéndose de los impactos del mercado al contado. Algunos actores exploran la integración vertical en la extrusión de películas para asegurar el suministro y capturar márgenes. Las barreras de propiedad intelectual siguen siendo bajas, por lo que el servicio al cliente, la entrega puntual y el soporte de asesoría regulatoria definen la fidelidad de los proveedores. La capacidad de procesamiento de materiales sostenibles será el próximo campo de batalla a medida que las marcas multinacionales avancen hacia mandatos regionales de contenido reciclado.

Líderes de la Industria de Empaques Flexibles de Kenia

Ramco Plexus Ltd.

Flexipac Limited

Polyflex Industries Limited

Silafrica Plastics & Packaging International Ltd

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sky Labels se preparó para trasladarse a una instalación ampliada en Nairobi, aumentando la capacidad de etiquetas.

- Abril 2025: Mondi lanzó su suite de informes de Desarrollo Integrado y Sostenible 2024, describiendo nuevas plataformas de empaques renovables.

- Febrero 2025: Mondi amplió la producción de EcoWicketBags para satisfacer la creciente demanda en los segmentos de hogar y cuidado personal.

- Febrero 2025: Skanem Interlabels Nairobi instaló una prensa Bobst Master M5 para automatizar la producción de etiquetas.

Alcance del Informe del Mercado de Empaques Flexibles de Kenia

El informe rastrea el valor de consumo de los productos de empaques flexibles en Kenia. El estudio define los ingresos generados por las ventas de productos de empaques como bolsas y pouches, así como películas y envolturas. El análisis se basa en las perspectivas del mercado obtenidas a través de investigación secundaria y primaria. El estudio también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todo lo cual ayuda a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de empaques flexibles en Kenia está segmentado por material (papel, plástico y lámina metálica), tipo de producto (bolsas y pouches, películas y envolturas, y otros tipos de productos) e industria usuaria final (alimentaria, bebidas, salud y farmacéutica, minorista y otras industrias usuarias finales). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel |

| Plástico |

| Lámina Metálica |

| Bioplásticos y Materiales Compostables |

| Bolsas y Pouches |

| Películas y Envolturas |

| Sobres y Sticks Packs |

| Etiquetas y Mangas |

| Alimentos | Productos de Panadería |

| Bocadillos | |

| Carne, Aves de Corral y Mariscos | |

| Confitería | |

| Alimentos para Mascotas | |

| Otros Productos Alimentarios | |

| Bebidas | |

| Salud y Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Agricultura y Horticultura | |

| Otras Industrias Usuarias Finales |

| Flexografía |

| Rotograbado |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| Por Material | Papel | |

| Plástico | ||

| Lámina Metálica | ||

| Bioplásticos y Materiales Compostables | ||

| Por Tipo de Producto | Bolsas y Pouches | |

| Películas y Envolturas | ||

| Sobres y Sticks Packs | ||

| Etiquetas y Mangas | ||

| Por Industria Usuaria Final | Alimentos | Productos de Panadería |

| Bocadillos | ||

| Carne, Aves de Corral y Mariscos | ||

| Confitería | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimentarios | ||

| Bebidas | ||

| Salud y Farmacéutica | ||

| Cuidado Personal y Cosméticos | ||

| Agricultura y Horticultura | ||

| Otras Industrias Usuarias Finales | ||

| Por Tecnología de Impresión | Flexografía | |

| Rotograbado | ||

| Impresión Digital | ||

| Otras Tecnologías de Impresión | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques flexibles de Kenia?

El tamaño del mercado de empaques flexibles de Kenia alcanzó USD 2,24 mil millones en 2026 y se proyecta que crezca a USD 2,52 mil millones en 2031.

¿Qué material domina los empaques flexibles en Kenia?

Los plásticos convencionales tienen una cuota de mercado del 67,85%, aunque los bioplásticos son la opción de más rápido crecimiento.

¿Qué tipo de producto se está expandiendo más rápidamente en Kenia?

Se pronostica que los sobres y los sticks packs avancen a una CAGR del 4,44% a medida que los compradores urbanos adoptan los formatos de porción controlada.

¿Cómo están afectando las normas de REP a los convertidores kenianos?

Las regulaciones de REP imponen tarifas de reporte y de fin de vida útil, impulsando a los convertidores hacia películas de un solo material, reciclables y compostables.

¿Dónde están ubicando las nuevas fábricas de empaques flexibles en Kenia?

Además de Nairobi, los inversores prefieren Athi River, el Parque de Energía Verde de Olkaria en Naivasha y los emergentes Parques Industriales y de Agregación por Condados por sus ventajas en energía y costos de terreno.

¿Qué tecnología de impresión está ganando participación?

La impresión digital está creciendo a una CAGR del 4,89% debido a la demanda de tiradas cortas, personalización y respuesta rápida.

Última actualización de la página el: