Tamaño y participación del mercado de petróleo y gas de Kazajistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

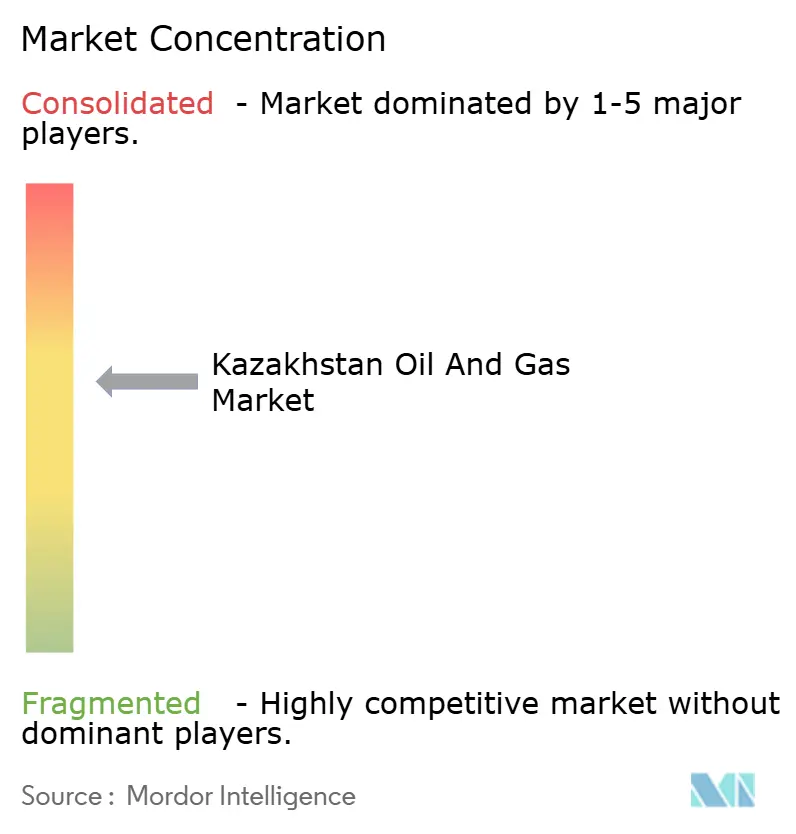

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Kazajistán por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Kazajistán en 2026 se estima en USD 9,93 mil millones, creciendo desde el valor de 2025 de USD 9,49 mil millones, con proyecciones para 2031 que muestran USD 12,45 mil millones, creciendo a una CAGR del 4,62% entre 2026 y 2031.

Esta expansión sostenida refleja el papel de Kazajistán como principal productor de hidrocarburos de Asia Central, sus sustanciales reservas probadas y la continua inversión extranjera en los principales desarrollos de campos. La diversificación de oleoductos de exportación, los programas de expansión de capacidad respaldados por el gobierno y el despliegue de tecnologías de campos petroleros digitales y de recuperación mejorada sostienen el crecimiento incluso a medida que evolucionan las cuotas de la OPEP+ y las regulaciones de carbono de la Unión Europea. Las operaciones upstream siguen siendo el mayor generador de ingresos, mientras que las mejoras de infraestructura midstream registran el crecimiento más rápido. Los proyectos offshore en el Mar Caspio y los grandes contratos de construcción impulsan la demanda de servicios, reforzando la transición del país de ser un actor puramente upstream a convertirse en un hub energético integrado.

Conclusiones clave del informe

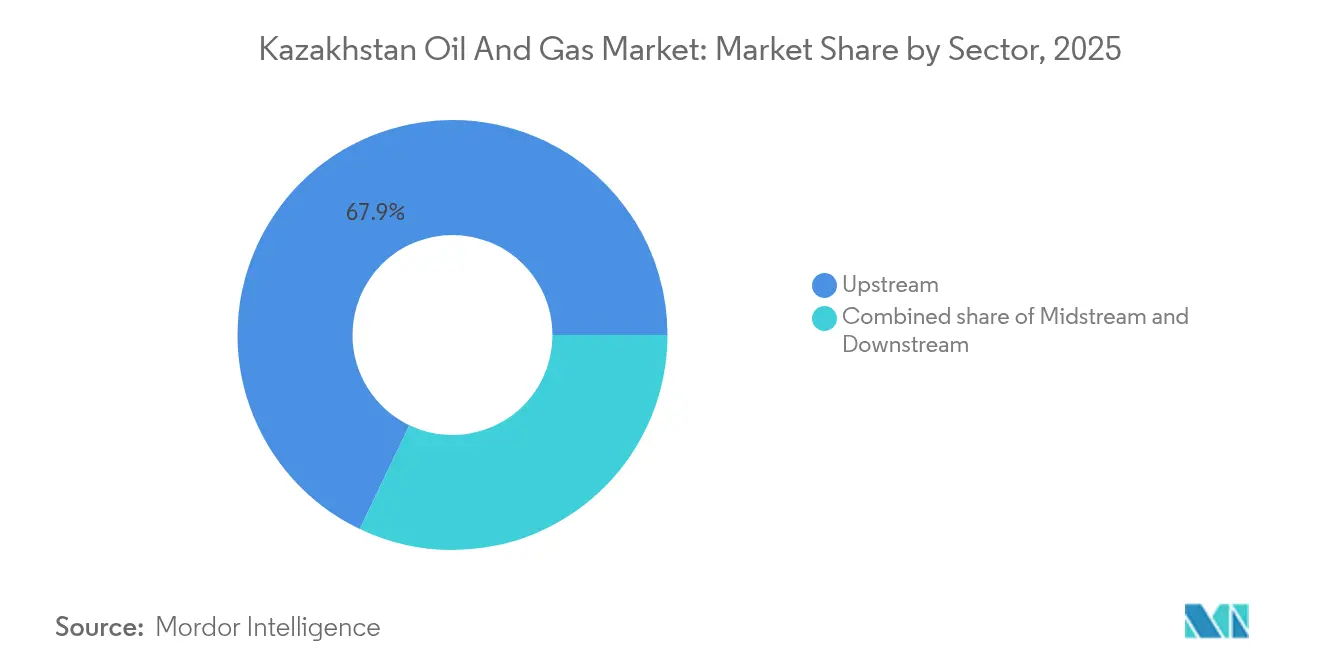

- Por sector, el upstream representó el 67,90% de la participación del mercado de petróleo y gas de Kazajistán en 2025, mientras que se prevé que el midstream se expanda a una CAGR del 7,74% hasta 2031.

- Por ubicación, los proyectos offshore representaron el 84,25% del tamaño del mercado de petróleo y gas de Kazajistán en 2025 y se espera que lideren con una CAGR del 5,63% hasta 2031.

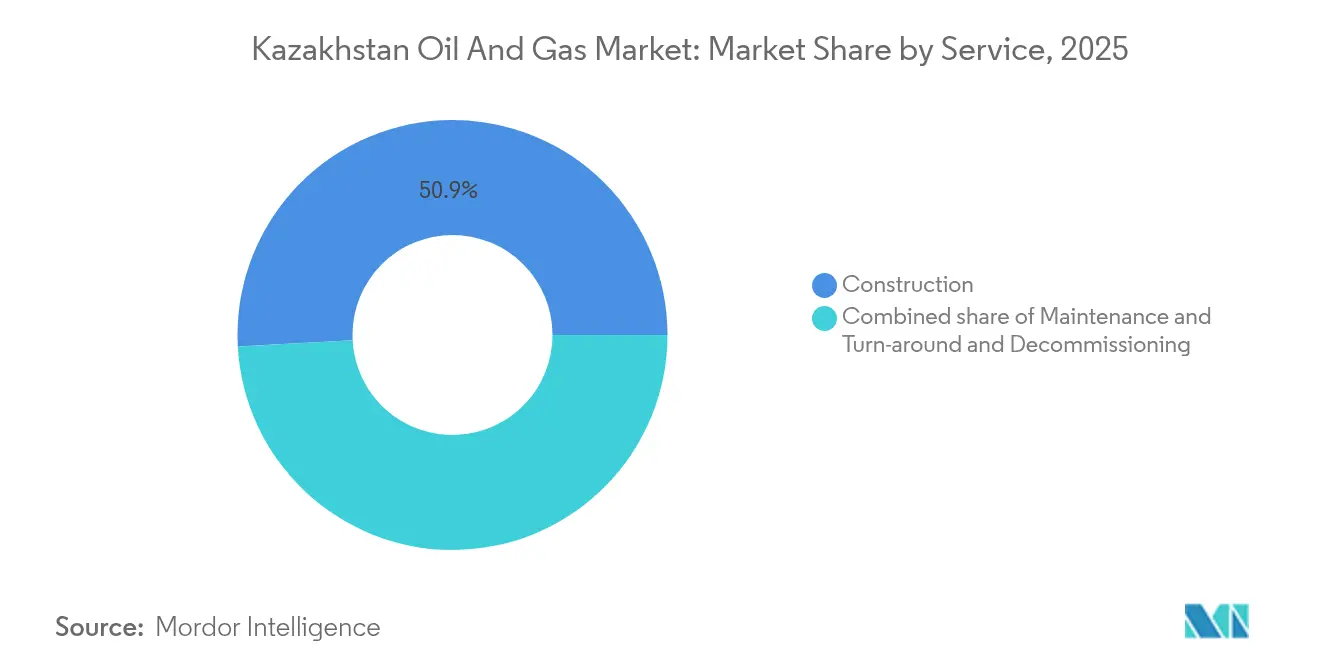

- Por servicio, la construcción representó el 50,85% del tamaño del mercado de petróleo y gas de Kazajistán en 2025 y se proyecta que crezca a una CAGR del 5,78% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Kazajistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Abundantes reservas probadas de petróleo y gas | +1.2% | Regiones de Atyrau y Mangystau | Largo plazo (≥ 4 años) |

| Inversión extranjera en megacampos | +0.8% | Mar Caspio offshore, Atyrau | Mediano plazo (2-4 años) |

| Plan gubernamental para triplicar la capacidad de refinación | +0.7% | A nivel nacional, con enfoque en las refinerías de Atyrau y Shymkent | Largo plazo (≥ 4 años) |

| Diversificación de rutas de exportación | +0.6% | Corredores transcaspianos hacia los mercados europeos | Mediano plazo (2-4 años) |

| Despliegue de campos petroleros digitales y recuperación mejorada de petróleo | +0.5% | Campos onshore maduros en Mangystau | Corto plazo (≤ 2 años) |

| Creciente demanda de la UE para la mezcla CPC | +0.4% | Flujos de exportación hacia la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Abundantes reservas probadas de petróleo y gas

Kazajistán posee más de 30 mil millones de barriles de reservas probadas de petróleo, concentradas en la Cuenca del Caspio, lo que le otorga al país seguridad de suministro a largo plazo y capacidad de negociación en las exportaciones.[1]Ministerio de Energía de Kazajistán, "Revisión Estadística Anual de Energía 2024", energy.gov.kz Solo Kashagan contiene cerca de 13 mil millones de barriles de petróleo recuperable, manteniendo la base de recursos competitiva con otros proyectos offshore globales. Los estudios sísmicos liderados por el gobierno continúan identificando nuevas oportunidades estructurales, mientras que los términos de licencias actualizados bajo el Ministerio de Energía fomentan el desarrollo por etapas, alineando los perfiles de producción con la capacidad de infraestructura. Los ensayos de recuperación mejorada de petróleo en los campos maduros de Mangystau ya están aumentando la producción y extendiendo la vida útil de los campos, subrayando el atractivo comercial de las reservas. La escala de estos recursos permite a Kazajistán asegurar contratos de suministro de varias décadas con refinerías en Europa y Asia, reforzando así el mercado de petróleo y gas de Kazajistán como una plataforma de crecimiento confiable.

Inversión extranjera en megacampos (Tengiz, Kashagan)

Los operadores internacionales están consolidando el mercado de petróleo y gas de Kazajistán mediante compromisos multimillonarios que implican la incorporación de nuevos trenes de producción y la introducción de tecnología de vanguardia para el manejo de gas ácido. El Proyecto de Crecimiento Futuro de Chevron por USD 45 mil millones en Tengiz está programado para añadir 260.000 barriles por día de nueva capacidad para 2025, integrando unidades de recuperación de azufre que reducen la intensidad de carbono.[2]Chevron Corporation, "Hoja de datos del Proyecto de Crecimiento Futuro", chevron.com ExxonMobil mantiene programas de capital en Kashagan a pesar de los desafíos de alta presión y alto contenido de azufre, lo que refleja la confianza en la economía offshore. Las estructuras de joint ventures con KazMunayGas facilitan la transferencia de tecnología y el desarrollo de la fuerza laboral local, al tiempo que preservan el control estatal sobre los recursos. Estos proyectos estimulan la demanda de astilleros de fabricación, extensiones de oleoductos y mejoras en la generación de energía, generando beneficios derivados en el mercado de petróleo y gas de Kazajistán en general.

Impulso gubernamental para triplicar la capacidad de refinación y petroquímica

La estrategia downstream de Kazajistán tiene como objetivo transformar al país de exportador de crudo en productor diversificado de combustibles refinados y materias primas petroquímicas. El Ministerio de Energía tiene como meta triplicar el procesamiento de refinación para 2030, respaldado por más de USD 10 mil millones en mejoras de plantas y complejos de nueva construcción. La modernización de la refinería de Atyrau ya ha instalado unidades de hidrocraqueado y reformado catalítico, que elevan la calidad de la gasolina y reducen las emisiones de azufre. Las asociaciones, como el acuerdo de cooperación de 2024 entre MOL Group y KazMunayGas, enfatizan el intercambio de tecnología para lograr una producción de etileno y propileno de grado polimérico. A medida que estos proyectos se amplían, Kazajistán asegura oportunidades de exportación de mayor margen y reduce su dependencia de la gasolina y los productos petroquímicos importados, elevando así la resiliencia del mercado de petróleo y gas de Kazajistán ante las fluctuaciones del precio del crudo.

Diversificación de rutas de exportación (Corredor Medio, BTC)

Los corredores de tránsito alternativos reducen el riesgo geopolítico y operativo para los productores kazajos. El Corredor Medio conecta el Mar Caspio con el oleoducto Bakú-Tiflis-Ceyhan (BTC) y continúa hacia los puertos del Mediterráneo, ofreciendo hasta 1,2 millones de barriles por día de capacidad de exportación no rusa para 2025.[3]KazMunayGas, "Proyectos de expansión de oleoductos", kmg.kz Los acuerdos bilaterales con Azerbaiyán y Georgia otorgan tarifas favorables y simplifican los procedimientos aduaneros, mejorando los netbacks en comparación con las rutas tradicionales. Mientras tanto, las mejoras incrementales en el sistema del Consorcio de Oleoductos del Caspio (CPC) mantienen la flexibilidad durante el mantenimiento o las interrupciones políticas. Esta diversificación de la red mejora el acceso del mercado de petróleo y gas de Kazajistán a las refinerías europeas que buscan crudo no ruso, apoyando directamente la estabilidad de los ingresos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del crudo | -0.8% | Exposición al mercado global, afecta a todas las regiones productoras | Corto plazo (≤ 2 años) |

| Cuotas de producción de la OPEP+ | -0.6% | Límites de producción nacionales, afecta a los principales campos | Mediano plazo (2-4 años) |

| Cuellos de botella en la infraestructura midstream envejecida | -0.5% | Red nacional de oleoductos, concentrada en la región de Atyrau | Mediano plazo (2-4 años) |

| Impuestos fronterizos de carbono de la UE sobre el crudo de alta emisión | -0.4% | Orientado a la exportación, con enfoque en el mercado europeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del crudo

Los ingresos fiscales y las líneas de inversión de Kazajistán siguen siendo sensibles a las fluctuaciones del precio del Brent, especialmente cuando el precio cae por debajo de USD 60 por barril, ya que los márgenes operativos offshore se reducen. Los costos de producción promedian USD 35–40 por barril en campos onshore maduros y USD 50–55 en proyectos offshore complejos. Aunque el Fondo Nacional amortigua las brechas de ingresos a corto plazo, las recesiones prolongadas aplazan los calendarios de perforación, comprimen los presupuestos de exploración y elevan los costos de financiación. Las fluctuaciones cambiarias entre el tenge y el dólar estadounidense complican el servicio de la deuda en préstamos denominados en dólares. Si bien las principales compañías internacionales de petróleo (IOC) cubren sus exposiciones, las empresas domésticas más pequeñas a menudo carecen de herramientas sofisticadas de gestión de riesgos, lo que amplifica el estrés del flujo de caja en todo el mercado de petróleo y gas de Kazajistán.

Cuotas de producción de la OPEP+

El techo de la OPEP+ de Kazajistán para 2024 de 1,468 millones de barriles por día limita la producción en Tengiz y Kashagan, restringiendo el ritmo al que los nuevos trenes pueden aumentar su capacidad. Las auditorías de cumplimiento imponen cargas de reporte y generan recortes estacionales de producción que chocan con los ciclos de mantenimiento de equipos. El marco de cuotas obliga al Ministerio de Energía a equilibrar los objetivos de ingresos domésticos con los compromisos de gestión del suministro global. No obstante, la alineación con la OPEP+ estabiliza los precios internacionales y sustenta la cooperación a largo plazo con inversores estratégicos, preservando así el atractivo del mercado de petróleo y gas de Kazajistán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio del upstream impulsa el liderazgo del mercado

Las actividades upstream representaron el 67,90% del tamaño del mercado de petróleo y gas de Kazajistán en 2025, lo que refleja la dependencia del país en la extracción de crudo y gas para los ingresos de exportación. El segmento upstream está respaldado por las expansiones de megacampos en Tengiz y la optimización continua de Kashagan, que utilizan sistemas avanzados de inyección de gas y recuperación de azufre para impulsar el crecimiento de la producción. Los gemelos digitales y las plataformas de modelado de yacimientos en tiempo real reducen el tiempo de inactividad no planificado y mejoran la productividad de los pozos. A lo largo del horizonte de pronóstico, el upstream sigue siendo un motor de flujo de caja; sin embargo, la CAGR del 7,74% esperada en el midstream ilustra un cambio de capital hacia oleoductos, procesamiento de gas y almacenamiento a medida que se amplían los corredores de exportación.

El apetito inversor por cadenas de valor integradas acelera la convergencia de la propiedad upstream y de oleoductos. KazMunayGas aprovecha sus participaciones tanto en activos productores como en el sistema CPC, explotando economías de escala y poder de negociación en las tarifas de tránsito. La rápida expansión del midstream abarca mejoras en estaciones de compresión y ramales que alimentan las corrientes de materias primas petroquímicas, en consonancia con los mandatos de diversificación downstream. Para 2031, el mercado de petróleo y gas de Kazajistán está preparado para presentar una combinación de ingresos más equilibrada, aunque el upstream continuará anclando las ganancias gracias a sus contribuciones de alto margen.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: los proyectos offshore dan forma a la dinámica del mercado

Las operaciones offshore representaron el 84,25% de la participación del mercado de petróleo y gas de Kazajistán en 2025 y se proyecta que crezcan a una CAGR del 5,63% hasta 2031. Los compromisos de capital en el norte del Caspio mantienen la Fase 2 de Kashagan en curso, con la incorporación de unidades de compresión submarina que mitigan las caídas de presión en el yacimiento. Los descubrimientos en el Bloque Zhenis y las asociaciones con CNOOC inyectan nuevo impulso a la exploración, mientras que los buques FPSO en evaluación podrían desbloquear grupos de aguas profundas previamente antieconómicos. La elevada intensidad de servicio impulsa tarifas diarias más altas para plataformas offshore y contratistas submarinos, impulsando el crecimiento del segmento de construcción.

Los campos onshore, aunque con una participación de mercado relativa menor, continúan sirviendo como laboratorios para la recuperación mejorada. Los operadores en Mangystau despliegan inyectantes de nanofluidos y sistemas digitalizados de monitoreo de flujo para extraer los barriles restantes con menor intensidad de carbono. La difusión de estas tecnologías protege la producción base y limita las tasas de declive, manteniendo los activos onshore como un factor importante de estabilidad para el mercado de petróleo y gas de Kazajistán.

Por servicio: la construcción lidera el desarrollo de infraestructura

Los servicios de construcción representaron el 50,85% de los ingresos totales en 2025, impulsados por proyectos multimillonarios como las instalaciones de superficie de Tengiz, la renovación de refinerías y los complejos petroquímicos. Se proyecta que el segmento crezca a una CAGR del 5,78% hasta 2031. Los contratistas adoptan la fabricación modular y software de seguimiento digital del progreso que acortan los plazos de los proyectos y controlan los costos. La planta de polietileno de Sinopec cerca de Atyrau y las plataformas del Caspio de Lukoil son los trabajos emblemáticos actuales que generan demanda de buques de elevación pesada y servicios especializados de soldadura.

El mantenimiento, la reparación y la revisión general complementan la construcción a medida que la base de activos de Kazajistán envejece. Los regímenes de inspección alineados con ISO y las auditorías ambientales más estrictas conducen a un mayor gasto en control de corrosión y gestión de integridad. El desmantelamiento sigue siendo incipiente, pero se espera que aumente después de 2030, cuando los proyectos de primera generación lleguen a su fin. En conjunto, estas tendencias aseguran una sólida cartera de proyectos para las empresas de servicios nacionales e internacionales en todo el mercado de petróleo y gas de Kazajistán.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La vasta extensión continental de Kazajistán abarca múltiples cuencas de hidrocarburos, pero la costa del Mar Caspio representa el epicentro de la inversión upstream debido a los enormes yacimientos de Kashagan, Tengiz y Karachaganak. Atyrau y Mangystau concentran operaciones de perforación, astilleros de fabricación y terminales de exportación, lo que otorga a estas provincias occidentales la mayor parte de los empleos del sector y la infraestructura relacionada. Los corredores de oleoductos se extienden hacia el oeste hasta el Mar Negro y el Mediterráneo a través de CPC y BTC, y hacia el este a través de la ruta Kazajistán-China, ofreciendo opcionalidad que pocos productores sin litoral disfrutan.

Las regiones centrales y orientales albergan instalaciones auxiliares de procesamiento de gas y petroquímica, beneficiándose de los incentivos gubernamentales para distribuir la actividad económica más allá del oeste rico en petróleo. Las mejoras en la refinería de Shymkent y los proyectos auxiliares de polipropileno ilustran este cambio. En el norte, la proximidad a las redes ferroviarias rusas apoya el comercio de condensados y GLP, mientras que las rutas meridionales hacia Uzbekistán y Kirguistán atienden la creciente demanda regional de combustibles para motores.

La gestión ambiental da forma a la estrategia geográfica. Las operaciones en el Mar Caspio se adhieren a estrictos protocolos de prevención de derrames exigidos por el Comité de Regulación Ambiental, que requieren el uso de petroleros de doble casco y equipos de respuesta rápida. Las cuencas interiores aplican rigurosas normas de protección de aguas subterráneas para los fluidos de fracturación y la eliminación de aguas producidas. A medida que Kazajistán persigue el crecimiento neutro en carbono para 2060, las autoridades regionales están priorizando la integración de energía renovable en las microrredes de los campos petroleros, particularmente en la provincia de Aktobe, rica en viento. Estas medidas logran un equilibrio entre la extracción de recursos y las salvaguardias ecológicas, reforzando así la viabilidad a largo plazo del mercado de petróleo y gas de Kazajistán.

Panorama regulatorio

Las actividades de petróleo y gas de Kazajistán se rigen principalmente por el Código de la República de Kazajistán sobre el Subsuelo y el Uso del Subsuelo, siendo el Ministerio de Energía la autoridad competente para los derechos de uso del subsuelo, el cumplimiento contractual y la implementación de la política sectorial. En diciembre de 2025, la Ley N.º 249-VIII introdujo enmiendas al marco del subsuelo, incluidas disposiciones vinculadas a un Sistema Unificado de Gestión Estatal para el Complejo de Combustibles y Energía, con disposiciones específicas que entran en vigor a partir del 1 de enero de 2026, reforzando el avance del estado hacia una supervisión más centralizada y digitalizada de la presentación de informes y el cumplimiento del sector.

A partir de enero de 2026, el entorno operativo también reflejó reglas y procedimientos recientemente implementados que afectan la forma en que los operadores cumplen sus obligaciones y adquieren bienes y servicios. El Decreto Gubernamental N.º 979 (adoptado en noviembre de 2025 e implementado en enero de 2026) estableció reglas actualizadas para que los usuarios del subsuelo cumplan ciertas obligaciones fiscales en especie mediante volúmenes de hidrocarburos, mientras que la Orden N.º 536-n/q del Ministerio de Energía (diciembre de 2025) actualizó las normas de adquisición para los usuarios del subsuelo y sus contratistas, reforzando los requisitos de contenido local y de procesos en los principales proyectos. En transporte e infraestructura, la supervisión tarifaria del transporte por oleoductos y gasoductos sigue bajo el Comité de Regulación de Monopolios Naturales (Ministerio de Economía Nacional), y las normas de seguridad y técnicas están supervisadas por el Comité de Supervisión y Control Estatal de Energía bajo el Ministerio de Energía, lo que da forma a la carga de cumplimiento para los operadores upstream y midstream.

Panorama competitivo

KazMunayGas domina el escenario doméstico a través de sus participaciones mayoritarias en los activos clave de upstream, midstream y refinación; sin embargo, las grandes compañías internacionales aportan capital, tecnología y acuerdos de compra que definen la economía de los proyectos. Las estructuras de joint ventures —como Tengizchevroil (Chevron, 50%; KazMunayGas, 20%) y North Caspian Operating Company (TotalEnergies, ExxonMobil, Shell, CNPC, INPEX, KazMunayGas)— ilustran modelos colaborativos que concilian el control estatal con la experiencia extranjera. El poder de mercado se centra en el acceso a megacampos, oleoductos de exportación y capacidad de creación de valor downstream.

Las empresas estatales chinas se expanden de forma agresiva. CNPC aumenta la producción mediante adquisiciones incrementales de participaciones, mientras que los proyectos petroquímicos de Sinopec se alinean con el financiamiento de la Franja y la Ruta, intensificando la competencia en los márgenes downstream. Los actores europeos, como TotalEnergies y MOL Group, están pivotando hacia la petroquímica para diversificar sus flujos de caja y cubrirse ante los cambios en la demanda de crudo. Los diferenciadores tecnológicos incluyen gemelos digitales, bombas multifásicas submarinas y proyectos piloto de captura de carbono. Las solicitudes de patentes relacionadas con la recuperación mejorada de petróleo avanzada y las conexiones submarinas aumentaron en 2024, lo que indica una inversión sostenida en I+D.

La supervisión regulatoria a cargo del Ministerio de Energía y los reguladores ambientales hace cumplir las normas alineadas con ISO, elevando el listón para los nuevos participantes. Los umbrales de contenido local del 30–50% en las grandes construcciones crean vías de crecimiento para las empresas de ingeniería domésticas, aunque los requisitos de alta intensidad de capital también representan barreras para los actores más pequeños. En general, el mercado de petróleo y gas de Kazajistán presenta una concentración moderada, con los cinco principales grupos controlando una gran parte de la producción y la capacidad de oleoductos, aunque todavía dejando nichos abiertos para proveedores de servicios especializados.

Líderes de la industria de petróleo y gas de Kazajistán

National Company JSC (KazMunayGas)

Chevron Corporation

ExxonMobil Corporation

TotalEnergies SE

PJSC Lukoil Oil Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en torno al procesamiento de gas, el manejo de gas ácido y la infraestructura midstream asociada necesaria para convertir gas crudo en volúmenes comercializables y reducir las restricciones de quema de gas en los megacampos. En junio de 2026, Hyundai Engineering firmó un contrato para construir una planta de procesamiento de gas en Karachaganak diseñada para procesar hasta 5.000 millones de metros cúbicos de gas crudo al año. Paralelamente, un consorcio chino (China National Chemical Engineering Sixth Construction Company y China Wuhuan Engineering) fue designado como contratista EPC de una planta de procesamiento de gas en Kashagan con una capacidad de 2.500 millones de metros cúbicos al año. Juntos, estos proyectos amplían la demanda de ingeniería, construcción, compresión y equipos de tratamiento en el procesamiento adyacente al upstream, y también respaldan un mercado direccionable más amplio para la gestión de integridad, los servicios de parada de planta y el monitoreo digital una vez que las instalaciones entren en operación.

Las adiciones de capacidad de oleoductos y gasoductos y el refuerzo del sistema forman un segundo grupo de oportunidades, vinculado al balance de gas doméstico y a los centros de demanda industrial. En julio de 2026, QazaqGaz colocó un segundo tramo de bonos por 500 millones de USD para financiar la construcción de la segunda línea del gasoducto Beineu-Bozoi-Shymkent, una expansión de 1.452 km programada para completarse en diciembre de 2026, que respalda la transmisión de larga distancia desde el suministro occidental hacia las regiones central y sur. En el lado upstream, los programas del gobierno y las empresas nacionales para ampliar la base de recursos, incluidos planes para desarrollar 30 nuevos campos de petróleo y gas y programas de perforación incremental en provincias maduras como Mangystau, mantienen activa la cartera de contratación para perforación, servicios de pozos y optimización de campos maduros, especialmente donde se utilizan herramientas de recuperación mejorada y de campo petrolero digital para estabilizar la producción y mejorar la eficiencia operativa.

Desarrollos recientes del sector

- Julio de 2026: QazaqGaz recaudó 500 millones de USD mediante un segundo tramo de bonos para financiar la construcción de la segunda línea del gasoducto Beineu-Bozoi-Shymkent. La financiación respalda la aceleración de una importante expansión de transmisión que conecta el suministro occidental de gas con los centros de demanda del centro y sur de Kazajistán, reforzando el tema de la construcción de infraestructura midstream en el país.

- Junio de 2026: Hyundai Engineering firmó un contrato para construir una planta de procesamiento de gas en el campo Karachaganak con capacidad para procesar hasta 5.000 millones de metros cúbicos de gas crudo al año. La adjudicación impulsa el esfuerzo de Kazajistán por aumentar la capacidad nacional de procesamiento de gas en un activo productor clave, ampliando el alcance de los servicios de EPC, suministro de equipos y operaciones y mantenimiento a largo plazo.

- Noviembre de 2024: MOL Group y KazMunayGas firmaron un acuerdo de cooperación integral que cubre refinación, petroquímica y venta minorista, incluidos 500 millones de USD en inversiones conjuntas durante cinco años. La colaboración respalda las prioridades de actualización downstream y petroquímica y genera demanda adicional para la logística de materias primas y los servicios de modernización de refinerías.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de petróleo y gas de Kazajistán se dimensiona como el valor generado por las actividades upstream, midstream y downstream dentro del país, en función del gasto y los ingresos vinculados a la producción, el transporte, el procesamiento y los servicios relacionados con hidrocarburos.

Exclusiones de alcance: excluimos la minería no relacionada con hidrocarburos, la generación de energía eléctrica y el comercio minorista de combustible puramente ajeno a la actividad operativa upstream, midstream o downstream.

Descripción general de la segmentación

- Por sector

- Upstream

- Midstream

- Downstream

- Por ubicación

- Onshore

- Offshore

- Por servicio

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica del modelo de mercado y evitar construir supuestos en el vacío. Nos basamos en balances energéticos públicos, series de producción y comercio, y estadísticas económicas oficiales para crear puntos de partida consistentes, que luego alineamos con el alcance del informe.

Los tipos de fuentes comunes incluyeron estadísticas oficiales y publicaciones energéticas como la agencia nacional de estadísticas de Kazajistán, conjuntos de datos e informes de la IEA, estadísticas energéticas al estilo de la OPEP y BP, portales de datos de aduanas y comercio, y presentaciones y documentos públicos de operadores y entidades de oleoductos o refinación. Para verificar la direccionalidad a nivel de empresa y los cronogramas de proyectos, también utilizamos suscripciones pagadas para datos financieros y noticias de empresas, además de bases de datos de patentes cuando el cambio tecnológico era relevante. Estas fuentes no son exhaustivas, y consultamos otros materiales públicos durante las etapas de recopilación de datos, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los límites reales de la actividad en Kazajistán y convertir indicadores de alto nivel en insumos utilizables para el modelo. Hablamos con participantes upstream y del lado de servicios, partes interesadas de logística midstream, y expertos vinculados a downstream y refinación en APAC, EMEA y América, lo que ayudó a confirmar patrones de utilización, comportamiento de precios y el momento de grandes proyectos que modifican el mercado año tras año.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los datos de producción y comercio reconstruyen el conjunto de actividad nacional de hidrocarburos, que luego se traduce en valor utilizando marcadores de precios observados y participaciones de costos e ingresos específicas del sector. Los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como el muestreo del gasto en proyectos y servicios, la verificación de la economía del rendimiento de oleoductos y terminales, y el uso de las corridas de refinación y los indicadores de rendimiento de productos para verificar la coherencia del valor downstream.

Los insumos utilizados en el modelo incluyeron los volúmenes de producción de petróleo crudo y gas natural, los balances de exportación e importación, las señales de rendimiento de oleoductos y utilización de almacenamiento, la capacidad de refinación y las tasas de operación, y los movimientos de precios del crudo y el gas (en términos de USD) que influyen en los ingresos realizados y el gasto en servicios. Cuando los datos estaban incompletos para ciertas líneas de servicio, las brechas se abordaron aplicando factores conservadores de penetración e intensidad que confirmamos durante las entrevistas y luego se acotaron con verificaciones macro como la participación del sector en el PIB y los ciclos históricos de inversión.

Para la previsión, aplicamos un análisis de escenarios en torno a un caso base que refleja el cronograma esperado de los proyectos, la continuidad regulatoria y fiscal, y la disponibilidad de infraestructura, y luego utilizamos un suavizado a corto plazo cuando la volatilidad se debe a fluctuaciones de precios más que a cambios físicos de volumen. Los supuestos se mantienen explícitos para que los clientes puedan ver cómo los cambios en la producción, el rendimiento o los precios realizados moverían el tamaño del mercado.

Validación de datos y ciclo de actualización

La triangulación se realizó comparando los totales de mercado modelados con señales independientes como las tendencias de producción, la dirección del comercio, los patrones operativos de las refinerías y el flujo de noticias de inversión, y luego verificando saltos año tras año que no coincidieran con eventos conocidos. Cuando aparecían variaciones, los analistas revisaban las series de insumos, verificaban nuevamente los pasos de conversión y, cuando era necesario, volvían a contactar a los encuestados del sector para confirmar si el cambio era estructural o temporal.

Antes de la aprobación final, el modelo y el informe pasan por una revisión interna de varios pasos para que la lógica de cálculo, las unidades y el momento de la moneda se mantengan consistentes. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como sanciones a proyectos importantes, interrupciones de oleoductos o cambios de política. Justo antes de la entrega, se completa una revisión final para que el resultado refleje los últimos datos públicos disponibles y los desarrollos verificados.

Tamaño del mercado de petróleo y gas de Kazajistán según Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de tamaño de mercado para el petróleo y gas de Kazajistán pueden variar entre publicaciones, incluso cuando los títulos parecen similares. Las diferencias generalmente provienen de qué actividades se cuentan como parte del mercado, el año y el momento de la moneda utilizados, y cómo se traducen el precio y el volumen en valor.

Al rastrear la producción, el rendimiento y las vinculaciones de precios realizados, Mordor Intelligence mantiene la estimación vinculada al valor de la actividad upstream, midstream y downstream dentro del país, en lugar de mezclar el gasto energético más amplio o el valor minorista downstream que pueden inflar los totales. Las diferencias también aparecen cuando algunas fuentes parten de la contribución del PIB nacional de petróleo y gas, aplican multiplicadores amplios, o mantienen un solo año base sin volver a verificar el cronograma de proyectos, lo que desplaza el nivel de mercado incluso si la tasa de crecimiento parece similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,49 mil millones de USD (2025) | |

| Editorial de la Industria A | 37,00 mil millones de USD (2023) | Utiliza una base de valor mucho más amplia que probablemente combina la contribución de valor nacional de petróleo y gas con conjuntos de ingresos más amplios, que pueden incluir el valor minorista downstream y elementos de valor no operativos más allá del alcance basado en actividad utilizado aquí. |

| Editorial de la Industria B | 51,00 mil millones de USD (2031) | Reporta un punto final de pronóstico sin un límite de año base directamente comparable, y la construcción implícita parece proyectar un conjunto de valor mayor hacia adelante, lo que puede sobreestimar los totales si la escalada de precios y el alcance no se separan de los cambios en la actividad física. |

La comparación muestra principalmente que la disciplina de alcance y la lógica de conversión impulsan la dispersión más que pequeñas diferencias en los supuestos de crecimiento. Cuando el valor se ancla a la actividad medible de producción, transporte y procesamiento, y luego se verifica mediante entrevistas y señales públicas, el resultado final es más fácil de reproducir y de actualizar a medida que cambian las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño previsto del mercado de petróleo y gas de Kazajistán para 2031?

Se proyecta que el mercado de petróleo y gas de Kazajistán alcance USD 12,45 mil millones para 2031, creciendo a una CAGR del 4,62% de 2026 a 2031.

¿Qué segmento se está expandiendo más rápidamente dentro de la cadena de valor energética de Kazajistán?

La infraestructura midstream —oleoductos, almacenamiento y procesamiento de gas— se espera que crezca a una CAGR del 7,74% hasta 2031.

¿Por qué los proyectos offshore son cruciales para la producción futura de Kazajistán?

Los campos offshore del Caspio suministran el 84,25% de la actividad actual y liderarán el crecimiento debido a las grandes reservas y las expansiones en curso de la Fase 2.

¿Cómo está reduciendo Kazajistán su dependencia de las rutas de tránsito rusas?

El Corredor Medio y las mejoras en los oleoductos BTC y CPC añaden 1,2 millones de barriles por día de capacidad de exportación no rusa.

¿Qué papel desempeñan las empresas extranjeras en el sector energético de Kazajistán?

Las grandes compañías internacionales como Chevron, ExxonMobil y TotalEnergies aportan capital y tecnología a través de joint ventures, acelerando el desarrollo de megacampos y la diversificación downstream.

¿Cómo está fomentando el gobierno el crecimiento downstream?

El Ministerio de Energía tiene como objetivo triplicar la capacidad de refinación con más de USD 10 mil millones en mejoras y nuevos complejos petroquímicos, respaldado por asociaciones como el acuerdo con MOL Group de 2024.

Última actualización de la página el: