Tamaño y participación del mercado de energía eólica en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

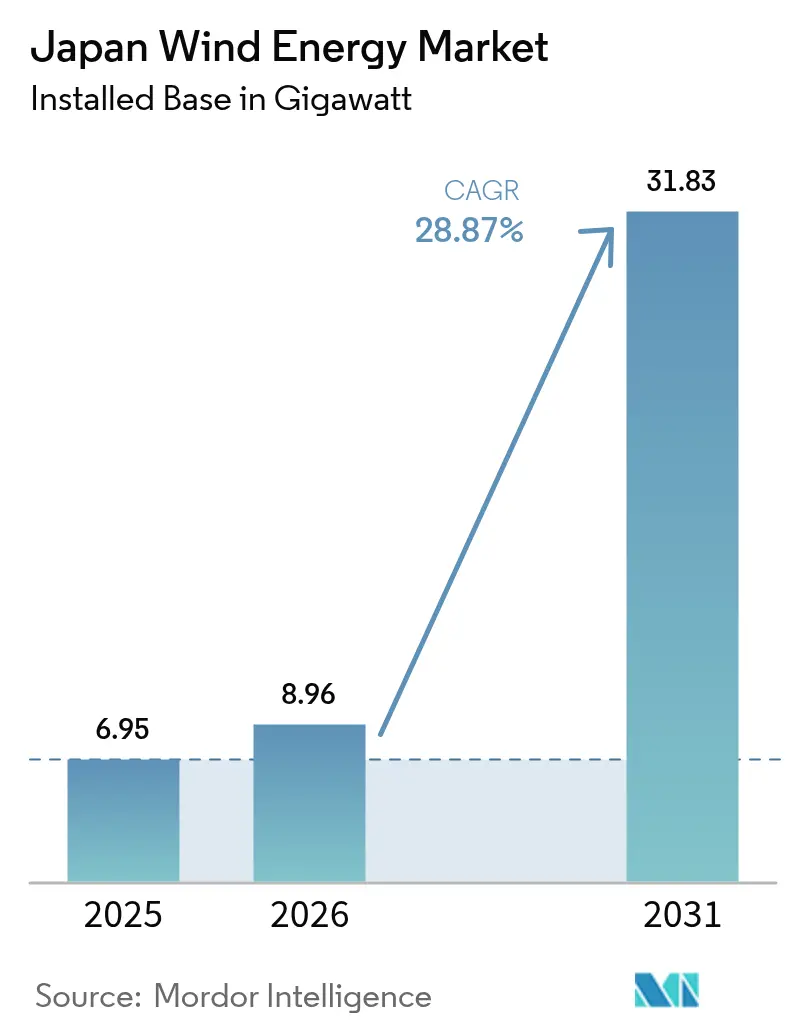

| Tamaño del mercado en el año base (2025) | 6.95 gigavatio |

| Volumen del Mercado (2026) | 8.96 gigavatio |

| Volumen del Mercado (2031) | 31.83 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 28.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Japón por Mordor Intelligence

El tamaño del mercado de energía eólica en Japón en 2026 se estima en 8,96 gigavatios, creciendo desde el valor de 2025 de 6,95 gigavatios, con proyecciones para 2031 que muestran 31,83 gigavatios, creciendo a una CAGR del 28,87% entre 2026 y 2031.

El crecimiento se sustenta en el compromiso político de Japón de reducir la dependencia de los combustibles fósiles y lograr la neutralidad de carbono para 2050, respaldado por el 7.º Plan Estratégico de Energía, que fija como objetivo que las energías renovables representen entre el 40% y el 50% de la mezcla energética nacional para 2040. Las subastas de energía eólica marina, los bonos soberanos de transición y los acuerdos corporativos de compra de energía (PPA) canalizan nuevo capital, mientras que las alianzas de componentes nacionales reducen los riesgos de importación y acortan los plazos de los proyectos. Los avances en plataformas flotantes amplían el área disponible para el desarrollo por un factor de diez, desbloqueando aguas más profundas para la capacidad futura. Al mismo tiempo, la congestión de la red en las regiones del norte ricas en viento y la oposición de las partes interesadas en las comunidades pesqueras moderan las tasas de instalación a corto plazo.

Conclusiones clave del informe

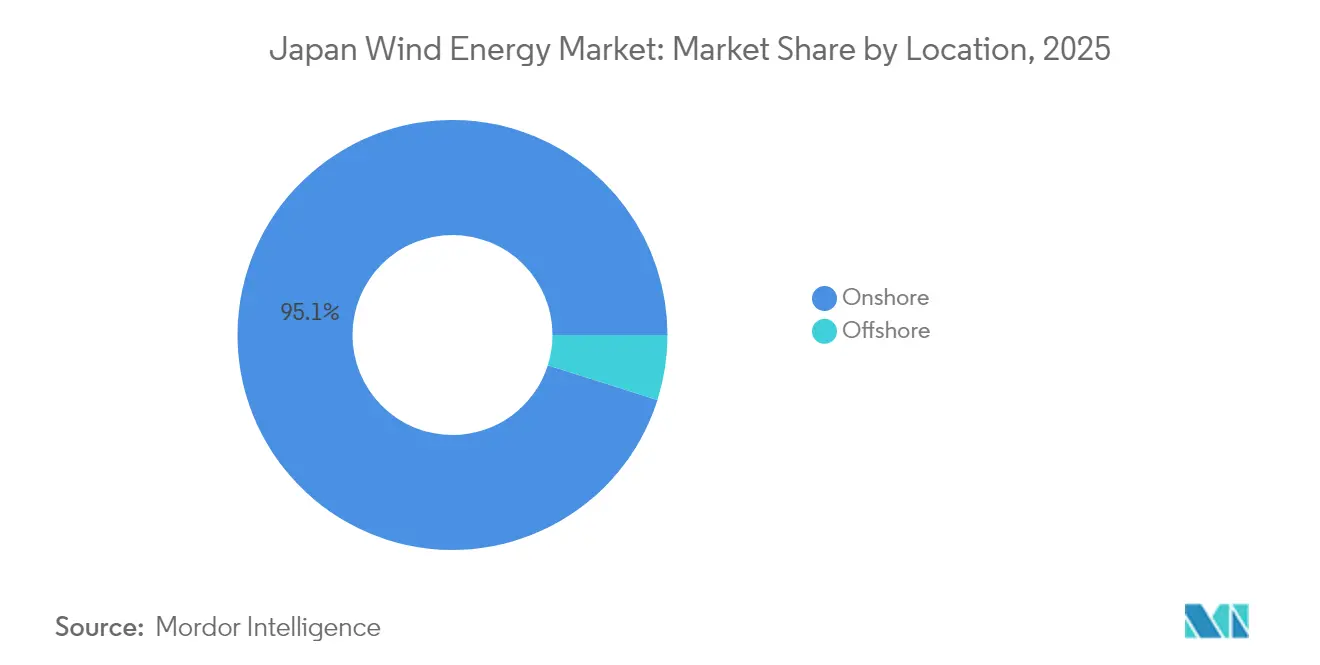

- Los proyectos terrestres representaron el 95,12% de la participación del mercado de energía eólica en Japón en 2025, mientras que se prevé que las instalaciones marinas crezcan a una CAGR del 67,1% hasta 2031, lo que indica una inminente reorientación en la combinación de ubicaciones.

- El segmento de turbinas de 3-6 MW representó el 47,65% del tamaño del mercado de energía eólica en Japón en 2025; se prevé que las turbinas de más de 6 MW se expandan a una CAGR del 32,93% gracias a las plataformas de 15 MW especificadas para las adjudicaciones de la Ronda 3 marina.

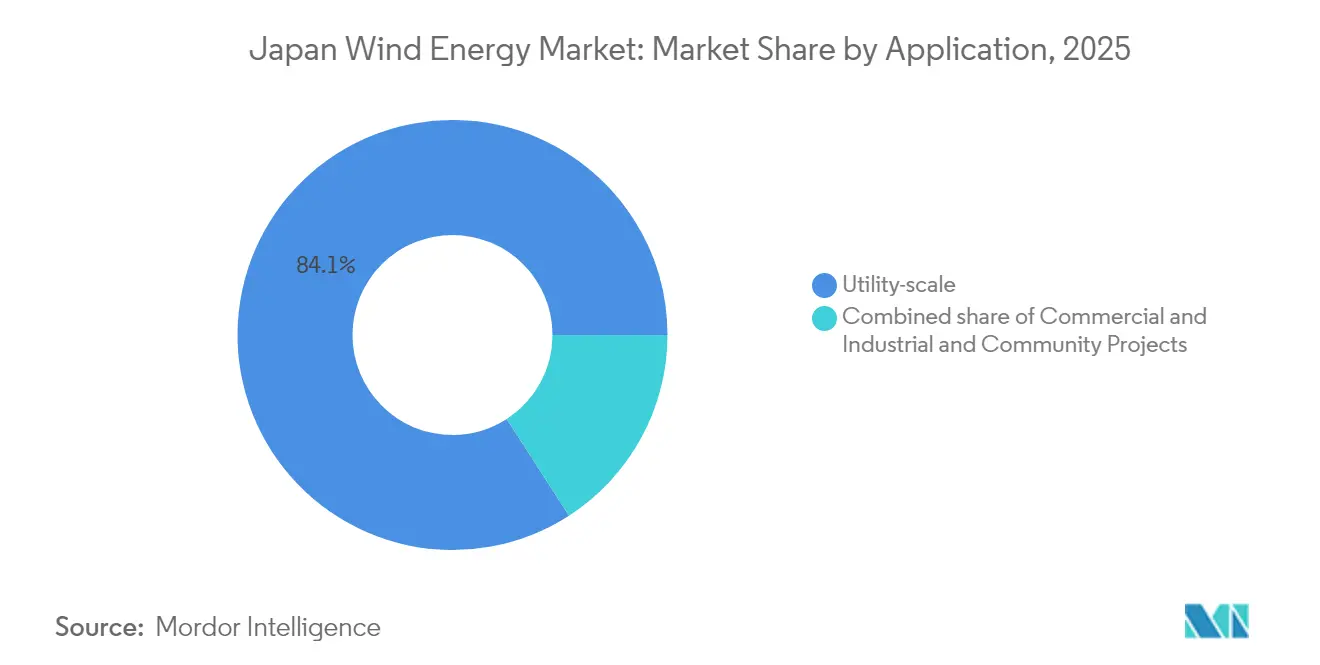

- Las aplicaciones a escala de servicios públicos representaron el 84,12% del mercado de energía eólica japonés en 2025, mientras que los proyectos comunitarios están preparados para avanzar a una CAGR del 34,8% hasta 2031 a medida que las asociaciones municipales aprovechan la simplificación de los permisos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica en Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en las rondas de subastas de energía eólica marina | +12.50% | Nacional, concentrado en las zonas costeras de Tohoku, Hokkaido y Kyushu | Mediano plazo (2-4 años) |

| Reducción del LCOE terrestre y actualizaciones de turbinas | +4.20% | Nacional, con mayor adopción en Hokkaido y Tohoku | Corto plazo (≤ 2 años) |

| Entradas de capital por emisiones de bonos verdes | +3.80% | Nacional, con demanda institucional desde los centros financieros de Tokio | Mediano plazo (2-4 años) |

| PPA corporativos de clústeres de centros de datos y semiconductores | +2.90% | Regional, concentrado en Kumamoto, Hokkaido y Tohoku | Corto plazo (≤ 2 años) |

| Apertura de la ZEE de Japón para la energía eólica flotante | +5.10% | Nacional, centrado en los tramos de aguas profundas del Mar de Japón y el Pacífico | Largo plazo (≥ 4 años) |

| Estrategia nacional de hidrógeno-amoníaco que impulsa la demanda eólica | +1.80% | Nacional, con centros piloto en Aichi (Hekinan) y Fukushima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las rondas de subastas de energía eólica marina

Las subastas de la Ronda 3 en diciembre de 2024 adjudicaron 1 GW en Aomori Sur y Yuza a JPY 3/kWh con puesta en marcha obligatoria para junio de 2030. Las reglas revisadas de la subasta en enero de 2025 introdujeron la indexación de precios e incentivos por operación anticipada para compensar el riesgo de inflación de costos.[1]Reuters, "Japan Tweaks Offshore Wind Auction Rules to Spur Bids," reuters.comEstos cambios señalan agilidad regulatoria que preserva los precios competitivos y amplía la participación de los licitadores. La Ronda 4, prevista para 2025, pondrá a prueba si los perfeccionamientos de las normas pueden acelerar las adjudicaciones de capacidad sin comprometer los requisitos de contenido local. El enfoque posiciona las subastas como un motor de crecimiento predecible para el mercado de energía eólica en Japón.

Reducción del LCOE terrestre y actualizaciones de turbinas

El parque eólico Abukuma de 147 MW, inaugurado en abril de 2025 con 46 unidades GE Vernova de 3,2 MW, muestra cómo las turbinas más grandes reducen los costos de balance de planta por megavatio.[2]GE Vernova, "Puesta en marcha del parque eólico de Abukuma", gevernova.com Las alianzas nacionales en aparamenta y semiconductores entre Vestas, Mitsubishi Electric y Fuji Electric profundizan la cadena de suministro y reducen la exposición a importaciones. Los prototipos de eje vertical flotante financiados por NEDO amplían la reducción de costos a entornos de aguas profundas, apoyando un despliegue más amplio. En conjunto, estos factores elevan las tasas internas de retorno de los proyectos y aceleran el cambio hacia máquinas más grandes y eficientes, impulsando el mercado de energía eólica en Japón.

Entradas de capital por emisiones de bonos verdes

El programa japonés de bonos soberanos de transición climática de JPY 20 billones establece un punto de referencia para las finanzas climáticas, con el tramo de febrero de 2024 de JPY 800.000 millones que atrajo una fuerte demanda bajo el Estándar de Bonos Climáticos. Los menores diferenciales de cupón se trasladan en cascada a los emisores corporativos, lo que permite una financiación atractiva para parques marinos y mejoras de la red. Las empresas de servicios públicos ahora incorporan vencimientos a cincuenta años en las estructuras de capital, reduciendo el riesgo de refinanciamiento para los activos complejos de energía eólica flotante. La amplia liquidez reduce la brecha de costos frente a las alternativas de gas natural y expande el mercado de energía eólica en Japón.

PPA corporativos de clústeres de centros de datos y semiconductores

El PPA virtual de Microsoft con Shizen Energy y el contrato de 30 MW de Equinix con Trina Solar Japan Energy son ejemplos típicos de la creciente demanda del sector digital de electricidad verde a largo plazo. Los planes gubernamentales para un parque eólico marino de 300 MW en Hokkaido alineado con la producción de semiconductores ilustran la coordinación entre las políticas y la industria. El PPA fuera de las instalaciones de JERA con East Japan Railway demuestra marcos de contratos transferibles, reduciendo los costos de transacción e impulsando una adopción más amplia. El apetito corporativo por la capacidad eólica de costo estable amplía la certeza del aprovisionamiento de energía, anclando nuevas construcciones en todo el mercado de energía eólica en Japón.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adiciones de capacidad de gas bajo la hoja de ruta GX | -2.70% | Nacional, con nuevas plantas CCGT en Kanto y Kansai | Mediano plazo (2-4 años) |

| Congestión de la red y riesgo de curtailment en Tohoku/Hokkaido | -3.40% | Regional, concentrado en Tohoku y Hokkaido | Corto plazo (≤ 2 años) |

| Inflación de los costos de operación y mantenimiento por tifones | -1.90% | Nacional, con mayor impacto en las zonas costeras de Kyushu y Shikoku | Corto plazo (≤ 2 años) |

| Oposición pesquera y de partes interesadas locales que retrasa los permisos | -2.10% | Regional, afectando las zonas marinas de Akita, Aomori y Nagasaki | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y riesgo de curtailment en Tohoku/Hokkaido

El curtailment de energías renovables alcanzó 1,76 TWh en el ejercicio fiscal 2023, con Kyushu registrando una tasa del 6,7%.[3]Renewable Energy Institute, "Curtailment Trends FY 2023", renewable-ei.org Hokkaido y Tohoku, ricas en viento, están lejos de los centros de demanda, y las actualizaciones de alta tensión a Honshu no estarán terminadas antes de 2030. El despacho prioritario para los reactores nucleares reduce la capacidad disponible en las temporadas de vientos máximos. Aunque el sistema de baterías de 25 MW/103,7 MWh de Marubeni en Hokkaido ofrece un alivio parcial, las necesidades de almacenamiento a nivel nacional superan los 2 GW. La congestión persistente amenaza la estabilidad de los ingresos y retrasa la financiación de los nuevos participantes en el mercado de energía eólica en Japón.

Inflación de los costos de operación y mantenimiento por tifones

Japón registra un promedio de 11 tifones que tocan tierra anualmente, lo que estresa las palas de las turbinas y los cables submarinos.[4]Agencia Meteorológica de Japón, "Annual Typhoon Landfalls", jma.go.jpLas primas de seguros y las reservas de contingencia añaden entre el 9% y el 12% a los presupuestos totales de operación y mantenimiento de los emplazamientos marinos. Los desarrolladores ahora especifican protecciones reforzadas del borde de ataque y monitoreo remoto de la salud estructural, pero estas actualizaciones elevan los costos iniciales. Si bien tales medidas prolongan la vida útil de los activos, los picos de gasto a corto plazo presionan la economía de los proyectos dentro del mercado de energía eólica en Japón.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El auge marino transforma la combinación de despliegue

Se prevé que la capacidad marina aumente desde una base insignificante hasta aproximadamente 12,1 GW en 2031, elevando su participación en el mercado de energía eólica en Japón del 4,88% en 2025 a casi el 39% a finales de la década. Las adjudicaciones de la Ronda 3 que totalizan 1,065 GW se liquidaron a precios de paridad de red y especificaron turbinas de 15 MW que reducen los costos del balance de sistema en aproximadamente una quinta parte. La energía eólica flotante comercial recibe un impulso legal de la legislación de la ZEE de marzo de 2025, que desbloquea 150 GW de potencial en aguas profundas en el Mar de Japón y las trincheras del Pacífico.

Los desarrolladores aún valoran las oportunidades de repotenciación en tierra: 1,2 GW de turbinas de la década de 1990 pueden ser reemplazadas por máquinas de 4-5 MW sin añadir nuevas superficies de terreno, y las conexiones a la red ya están en su lugar. Sin embargo, las moratorias locales en Akita y Aomori y las revisiones ambientales sobre las rutas de aves migratorias mantienen el oleoducto terrestre en 800 MW. Los proyectos marinos deben afrontar la escasez nacional de buques grúa autopropulsados de carga pesada; solo hay 3 disponibles frente a 25 en Europa, lo que obliga a los desarrolladores a fletar activos coreanos o chinos a tarifas diarias de prima.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por capacidad de turbina: Las plataformas a escala de gigavatio dominan el sector marino

Las turbinas de más de 6 MW representarán más del 60% del tamaño del mercado de energía eólica en Japón a nivel de segmento de turbinas en 2031, ya que el país da un salto directo a máquinas de 15 MW para los parques marinos. La clase de 3-6 MW mantiene su relevancia para la repotenciación y los proyectos comunitarios, pero las nuevas construcciones terrestres ahora se están estandarizando en unidades de 4-5 MW que equilibran la resiliencia de Clase T con los límites de transporte por carretera.

La expansión del rotor está limitada por la ingeniería ante tifones. Las palas reforzadas de 70 metros añaden entre USD 50.000 y USD 80.000 por MW frente a los equivalentes europeos. Las arquitecturas de accionamiento directo eliminan las cajas de engranajes y reducen la operación y mantenimiento en un 10-15%, pero las góndolas superan las 500 toneladas y necesitan embarcaciones especializadas para el izado. La repotenciación de máquinas antiguas de 1,5 MW con unidades modernas de 4,5 MW puede elevar los factores de capacidad del emplazamiento del 23% al 35%, ofreciendo una ruta de ciclo corto para los aumentos de volumen.

Por aplicación: Los proyectos comunitarios ganan terreno ante la diversificación del aprovisionamiento de energía

Las iniciativas a escala de servicios públicos aún dominaron el 84,12% de la capacidad instalada en 2025, sin embargo, los proyectos comunitarios, definidos como entre 10 y 50 MW y de patrocinio municipal, registran una CAGR del 34,8% hasta 2031. Los planes municipales evitan las evaluaciones de impacto ambiental de 3 a 4 años requeridas para proyectos superiores a 50 MW y pueden aprovechar los programas locales de bonos verdes a cupones por debajo del mercado.

Los PPA corporativos sustentan este auge. El VPPA de 60 MW de Invenergy con Honda fijó un precio a 15 años que redujo el riesgo de la deuda de construcción en 200 puntos básicos. Las plantas de fabricación de semiconductores y los centros de datos de hiperescala en Kumamoto y Kanto están evaluando contratos similares para asegurar energías renovables de carga base. Equilibrar la exposición a costos y los complementos de baterías sigue siendo un obstáculo, pero los ajustes regulatorios que amplían los plazos de arrendamiento marino de 30 a 40 años podrían reducir aún más los costos unitarios y ampliar el mercado accesible.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

Hokkaido y Tohoku aportaron el 67,45% de las adiciones de capacidad de 2025 gracias a vientos promedio de 7-8 m/s y abundantes parcelas de terreno. Sin embargo, el enlace HVDC de 600 MW a Honshu está saturado, produciendo tasas de curtailment cercanas al 20% en los meses de transición. Una línea de reemplazo de 6-8 GW con un costo de JPY 2,5 billones (USD 16.700 millones) no aliviará la presión antes de principios de la década de 2030. Las valoraciones de los parques eólicos ahora dependen del acceso a la red: los emplazamientos con conexiones existentes se venden con primas del 30-40% respecto a los proyectos de campo verde que aún esperan la interconexión.

Kyushu y Shikoku quedan rezagados en volumen absoluto, pero albergan prometedoras zonas de aguas profundas desbloqueadas por la reforma de la ZEE. El proyecto piloto flotante Goto de 16,8 MW, con el objetivo de iniciar operaciones en enero de 2026, sirve de base para la ampliación comercial frente a la costa occidental de Kyushu. La frecuencia de los tifones infla la operación y mantenimiento hasta un 35% en comparación con Hokkaido, aunque los precios mayoristas más altos en Kyushu compensan parcialmente la inflación de costos.

Kanto y Kansai, a pesar de consumir el 60% de la electricidad nacional, representaron menos del 10% de las construcciones eólicas de 2025 debido a perfiles de recursos débiles y escasez de terrenos. Los VPPA corporativos salvan esta brecha: el PPA de Honda para la energía eólica de Hokkaido abastece la fabricación en Kanto, demostrando que los contratos financieros pueden superar la distancia geográfica. El plan de mejora de la red de JPY 7 billones distribuye el gasto en 10 años, por lo que el riesgo de curtailment en el norte persistirá durante la próxima década.

Panorama competitivo

Los fabricantes internacionales de turbinas, Vestas, Siemens Gamesa y GE Vernova, lideran en fiabilidad tecnológica, mientras que los conglomerados nacionales como Mitsubishi Heavy Industries y Hitachi Energy hacen hincapié en los servicios de compatibilidad con la red adaptados a las normas japonesas. El contrato Inaniwa de 134 MW de Vestas y sus memorandos de entendimiento con proveedores como Mitsubishi Electric y Fuji Electric ilustran cómo las empresas extranjeras localizan componentes para cumplir con las directrices de adquisición. Siemens Gamesa y J-Power persiguen acuerdos de servicio híbridos que combinan drones de reparación de palas y mantenimiento predictivo, reduciendo el tiempo de inactividad por daños de tifones.

Las empresas conjuntas profundizan la intensidad competitiva. JERA Nex bp, constituida en diciembre de 2024, agrupa 13 GW de objetivos globales de energía marina con USD 5.800 millones comprometidos hasta 2030. La entidad aprovecha la base de clientes domésticos de JERA y la experiencia de BP en el Mar del Norte para licitar de forma agresiva en la Ronda 4. Paralelamente, la Asociación de Investigación en Tecnología de Energía Eólica Marina Flotante (FLOWRA) alinea a 18 empresas de ingeniería marítima para estandarizar anclajes y amarres, reduciendo los precios de adquisición en un 20% previsto para 2028. Esta colaboración también incuba diseños propietarios, preservando la diferenciación competitiva.

Las innovaciones financieras también distinguen a los actores. Itochu y Marubeni estructuran operaciones de apalancamiento secundario que combinan los ingresos de bonos soberanos de transición con garantías de crédito a la exportación, reduciendo los umbrales de capital de los proyectos del 25% al 15%. Los desarrolladores más pequeños contrarrestan agregando contratos de prima de inyección a través de plataformas de centrales eléctricas virtuales, logrando economías de escala en los mercados de equilibrio. Estos movimientos en conjunto refuerzan un campo moderadamente fragmentado pero en rápida profesionalización dentro del mercado de energía eólica en Japón.

Líderes de la industria de energía eólica en Japón

Japan Renewable Energy Co., Ltd.

Marubeni Corporation

Eurus Energy Holdings

Electric Power Development (J-Power)

JERA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Noviembre de 2025: J-Power y Mitsubishi Heavy Industries firmaron un acuerdo básico para que J-Power adquiera el negocio de energía eólica terrestre nacional de MHI, incluyendo aproximadamente 300 MW de activos en operación y cartera de desarrollo, con la finalización de la transacción prevista para el 1 de abril de 2026. El acuerdo marca la salida de MHI de la propiedad de activos eólicos tras pérdidas de JPY 52.200 millones (USD 350 millones) en proyectos marinos, al tiempo que posiciona a J-Power para consolidar la cuota de mercado terrestre y aprovechar las oportunidades de repotenciación de turbinas envejecidas de 2-3 MW.

- Diciembre de 2024: JERA y BP anunciaron la constitución de JERA Nex BP, una empresa conjunta al 50:50 que compromete hasta USD 5.800 millones hasta 2030 para desarrollar una cartera combinada de energía eólica marina de aproximadamente 13 GW en Japón, el noroeste de Europa y Australia. La empresa conjunta consolida 1 GW de capacidad operativa y 7,5 GW de cartera de desarrollo de JERA con 4,5 GW de arrendamientos asegurados de BP, creando una de las plataformas de energías renovables más grandes de Asia-Pacífico con finalización prevista en el tercer trimestre de 2025.

- Diciembre de 2024: El Ministerio de Economía, Comercio e Industria de Japón publicó los resultados de la subasta de energía eólica marina de la Ronda 3: el consorcio de JERA obtuvo 615 MW en Aomori (41 turbinas Siemens Gamesa SG-DD236, fecha de inicio de operaciones en junio de 2030) y el consorcio de BP ganó 450 MW en Yamagata (fecha de inicio de operaciones en junio de 2030), ambos licitando a JPY 3 por kWh (USD 0,02 por kWh), la primera subasta de prima cero en la historia de la energía eólica marina en Japón.

- Febrero de 2024: El Ministerio de Finanzas de Japón emitió JPY 1,6 billones (USD 10.700 millones) en Bonos de Transición Climática, el primer instrumento soberano de transición del mundo, con asignaciones explícitas para infraestructura de energía eólica marina y mejoras de la red. La emisión proporcionó rendimientos inferiores al 1%, lo que permitió a las empresas de servicios públicos refinanciar la deuda de construcción a tasas 150-200 puntos básicos por debajo de los préstamos comerciales.

Alcance del informe del mercado de energía eólica en Japón

La energía eólica es una forma de energía renovable que aprovecha la fuerza del viento para generar electricidad. Implica el uso de turbinas eólicas para convertir el movimiento giratorio de las palas, impulsado por el aire en movimiento (energía cinética), en energía eléctrica (electricidad). El mercado de energía eólica en Japón está segmentado por ubicación, capacidad de turbina y aplicación. Por ubicación, el mercado se segmenta en terrestre y marino. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado se segmenta en a escala de servicios públicos, comercial e industrial y proyectos comunitarios. El informe también cubre el tamaño del mercado y los pronósticos para Japón. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance de sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance de sistema |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad en el mercado de energía eólica en Japón hasta 2031?

Se proyecta que la capacidad eólica instalada aumente de 6,95 GW en 2025 a 31,83 GW en 2031, lo que refleja una CAGR del 28,87% impulsada principalmente por proyectos marinos.

¿Qué región enfrenta el mayor riesgo de curtailment?

Hokkaido experimenta tasas de curtailment cercanas al 20% porque su enlace HVDC de 600 MW a Honshu está completamente congestionado durante los meses de viento.

¿Qué está impulsando el auge del interés en la energía eólica flotante?

La legislación de la ZEE de marzo de 2025 abrió zonas de aguas profundas, desbloqueando 150 GW de potencial técnico y estimulando la I+D liderada por consorcios para reducir los costos de las plataformas flotantes.

¿Cómo influyen los PPA corporativos en la financiación de proyectos?

Los PPA a largo plazo con centros de datos y plantas de fabricación de semiconductores proporcionan certeza de ingresos, lo que permite a los proyectos de escala comunitaria obtener deuda a diferenciales 200 puntos básicos por debajo de los parámetros de referencia de los servicios públicos.

¿Por qué algunos desarrolladores internacionales abandonaron Japón?

Orsted Japan y Shell Japan Renewables citaron los altos costos de ingeniería ante tifones, las prolongadas negociaciones con partes interesadas y el aumento de los depósitos de conexión a la red que erosionaron los rendimientos proyectados.

¿Qué impacto tendrán las nuevas plantas de gas en el despliegue futuro de energía eólica?

Aproximadamente 4 GW de capacidad de CCGT que entran en servicio para 2028 podrían suprimir los precios mayoristas durante los primeros años de expansión de las energías renovables, reduciendo los flujos de ingresos proyectados de la energía eólica.

Última actualización de la página el: