Tamaño y Participación del Mercado de Energías Renovables en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

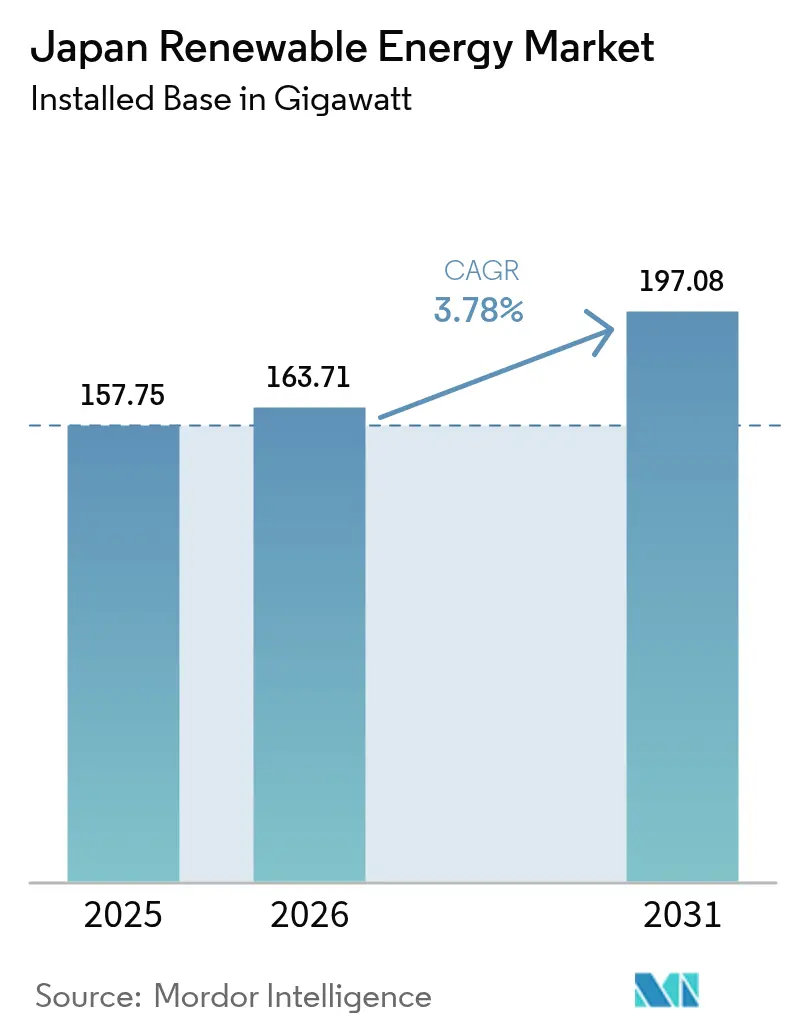

| Tamaño del mercado en el año base (2025) | 157.75 gigavatio |

| Volumen del Mercado (2026) | 163.71 gigavatio |

| Volumen del Mercado (2031) | 197.08 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

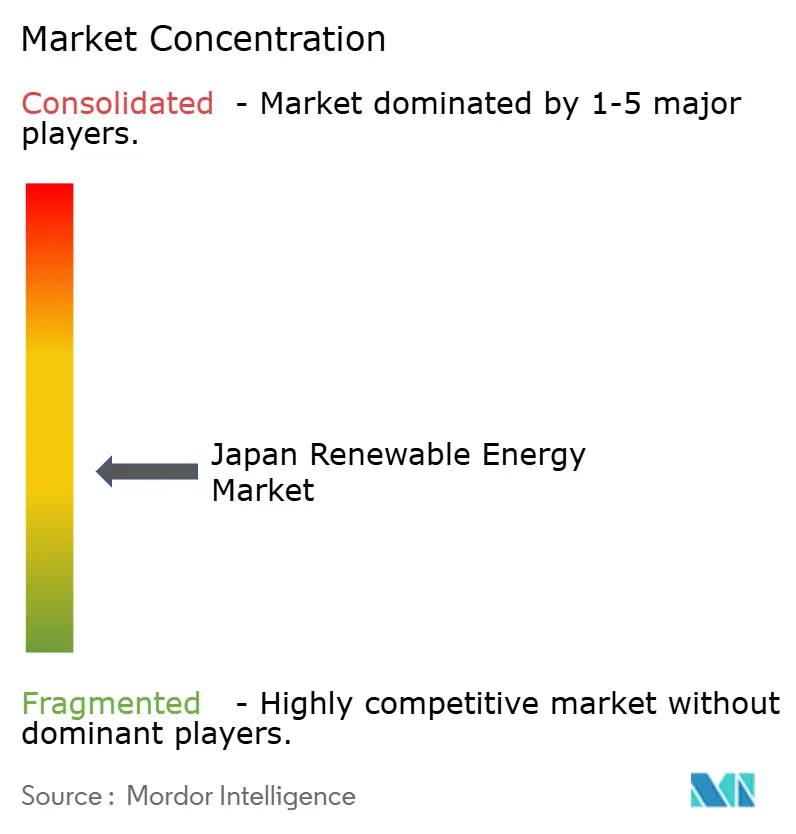

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables en Japón por Mordor Intelligence

El tamaño del Mercado de Energías Renovables en Japón se valoró en 157,75 gigavatios en 2025 y se estima que crecerá desde 163,71 gigavatios en 2026 hasta alcanzar 197,08 gigavatios en 2031, a una CAGR del 3,78% durante el período de pronóstico (2026-2031).

El crecimiento está respaldado por el apoyo político incremental, la aceleración de la adopción de instalaciones en tejados y el despliegue de subastas de energía eólica marina. La energía solar fotovoltaica mantiene la mayor base instalada, aunque la congestión de la red en Kyushu y la escasez de tierras en otras regiones están orientando la inversión marginal hacia la energía eólica marina, el almacenamiento en baterías y los sistemas agrivoltaicos. La exposición al mercado libre introducida por la Prima de Inyección a la Red (FIP) de marzo de 2024 obliga a los desarrolladores a gestionar el riesgo de precios, mientras que la caída en los costos de módulos y baterías reduce los períodos de recuperación para hogares y empresas por igual. Los proveedores extranjeros de turbinas y los fabricantes chinos de módulos han intensificado la competencia, lo que lleva a las empresas de servicios públicos japonesas a cubrir sus posiciones con proyectos piloto de hidrógeno y amoníaco que compiten por el mismo capital. En general, el mercado de energías renovables en Japón continúa expandiéndose, aunque su ritmo está moderado por los cuellos de botella en la transmisión y la larga tramitación ambiental que retrasan la monetización de los proyectos.

Conclusiones Clave del Informe

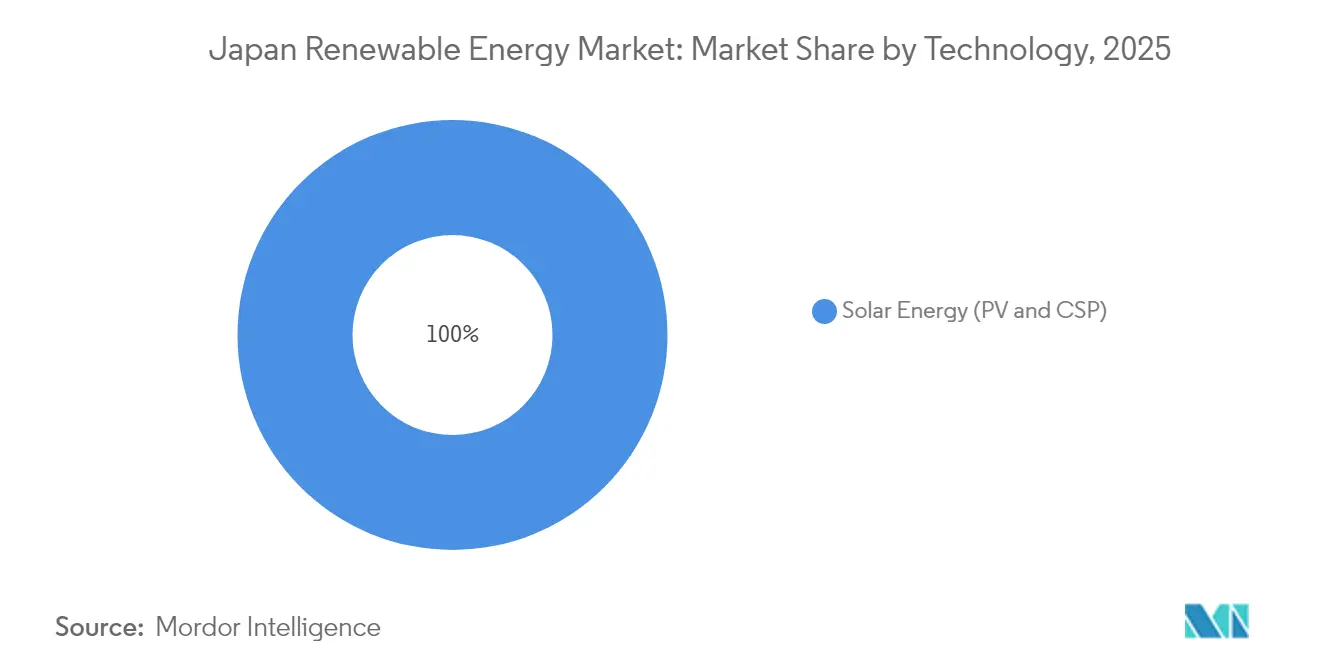

- Por tecnología, la energía solar concentró una participación del 59,02% del mercado de energías renovables en Japón en 2025, mientras que se prevé que la energía eólica avance a una CAGR del 28,2% hasta 2031.

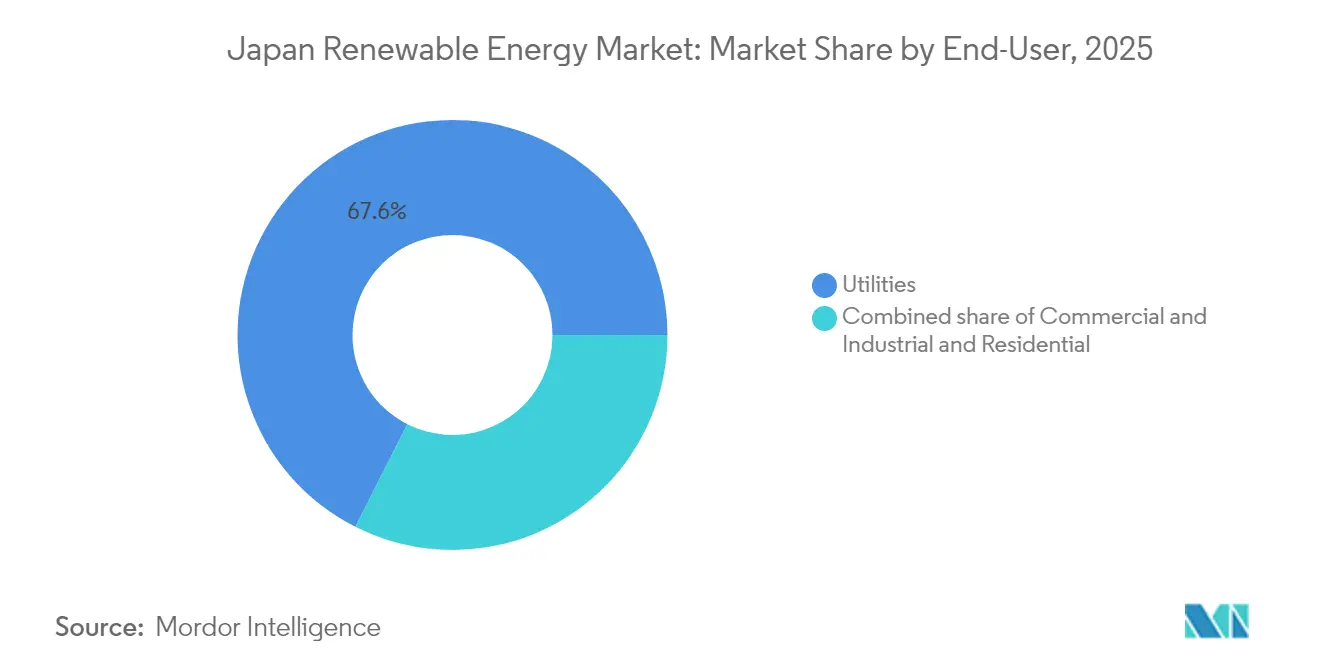

- Por usuario final, los servicios públicos representaron el 67,55% de la participación del mercado de energías renovables en Japón en 2025, mientras que el segmento residencial está preparado para crecer a una CAGR del 7,25% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Energía solar fotovoltaica y energía eólica terrestre competitivas en costos | +1.2% | Nacional, agrupaciones de Kyushu y Hokkaido | Mediano plazo (2-4 años) |

| Mandato de seguridad energética posterior a Fukushima | +0.9% | Nacional | Largo plazo (≥ 4 años) |

| Subastas de energía eólica marina y regla del 60% de contenido local | +0.8% | Akita, Aomori, Chiba, Nagasaki | Largo plazo (≥ 4 años) |

| Sistemas agrivoltaicos que desbloquean el potencial solar de las tierras de cultivo | +0.5% | Nagano, Yamanashi, Tochigi | Mediano plazo (2-4 años) |

| Auge de los Acuerdos de Compra de Energía (PPA) corporativos de empresas tecnológicas y automotrices | +0.4% | Kanto, Chubu, Kansai | Corto plazo (≤ 2 años) |

| Almacenamiento de energía en baterías a escala de red e integración de Vehículo a Red (V2G) | +0.6% | Kyushu, Kanto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Energía Solar Fotovoltaica y Energía Eólica Terrestre Competitivas en Costos

Los paneles TOPCon de 610 W de Sharp, con una eficiencia de conversión del 22,58%, y el parque eólico Abukuma de 147 MW de GE Vernova ilustran cómo las ganancias en eficiencia y las economías de escala han llevado los costos nivelados de la energía por debajo de los niveles de referencia de los combustibles fósiles.[1]Sharp Corporation, "Lanzamiento del módulo TOPCon de 610 W", global.sharp La energía solar fotovoltaica flotante aumenta la producción hasta un 15% ya que el enfriamiento por agua reduce las temperaturas de los módulos, y Japón alberga actualmente 73 de las 100 instalaciones flotantes más grandes del mundo. La capacidad eólica nacional alcanzó 5.840 MW en 2.720 turbinas en 2024, lo que da confianza a los desarrolladores para tratar la energía eólica como un recurso cuasi estable. [2]Asociación de Energía Eólica de Japón, "Estadísticas eólicas 2024", jwpa.jp Los costos competitivos reducen la dependencia de las tarifas de inyección a la red, atrayendo a inversores institucionales al mercado de energías renovables en Japón y ampliando las vías de financiación.

Mandato de Seguridad Energética Posterior a Fukushima

La tasa de autosuficiencia de Japón aumentó al 15,2% en el año fiscal 2023 a medida que las energías renovables desplazaron los combustibles importados. El 7.º Plan Estratégico de Energía tiene como objetivo elevar las energías renovables al 40-50% de la generación eléctrica para 2040, incorporando así la certeza política a largo plazo. El centro de hidrógeno verde de Fukushima en la ciudad de Namie destaca cómo las regiones afectadas por el desastre están pasando de la dependencia nuclear a una reconstrucción liderada por las energías renovables. Dado que el mandato está enmarcado dentro del discurso de la seguridad nacional, el apoyo se mantiene constante entre las diferentes administraciones, protegiendo al mercado de energías renovables en Japón de las reversiones de política.

Subastas de Energía Eólica Marina y Regla del 60% de Contenido Local

Las subastas de la Ronda 3 en diciembre de 2024 adjudicaron 1 GW a un precio récord mínimo de 3 JPY/kWh, al tiempo que obligaban a los desarrolladores a obtener el 60% de su energía a nivel nacional. La regla ha desencadenado inversiones en ensamblaje de góndolas, fabricación de palas y plantas de cables submarinos por parte de empresas como JGC Japan y Sumitomo Corporation. La asociación de TEPCO con la Organización de Desarrollo de Nuevas Energías e Tecnologías Industriales (NEDO) en prototipos de turbinas flotantes tiene como objetivo desbloquear emplazamientos de aguas profundas más allá de los 50 m. Las zonas de desarrollo más amplias dentro de la Zona Económica Exclusiva (ZEE) de Japón expanden el fondo marino viable diez veces, sustentando el potencial de una construcción de múltiples gigavatios.

Sistemas Agrivoltaicos que Desbloquean el Potencial Solar de las Tierras de Cultivo

Más de 3.000 instalaciones agrivoltaicas operan actualmente en todo el país, con regulaciones que exigen que los rendimientos de los cultivos se mantengan dentro del 80% de los rendimientos de referencia en granjas comparables. Las películas de perovskita semitransparente y de células fotovoltaicas orgánicas logran una eficiencia de utilización de luz del 5-5,5% mientras preservan la fotosíntesis, lo que permite a los agricultores arrendar los derechos de espacio aéreo sobre los cultivos sin perder superficie cultivable. Las 'áreas avanzadas de descarbonización' designadas por el gobierno en 36 prefecturas incentivan el uso dual del suelo, añadiendo nuevas fuentes de ingresos para las comunidades rurales y desbloqueando una capacidad latente significativa para el mercado de energías renovables en Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Escasez de terrenos y oposición comunitaria | -0.7% | Nagano, Yamanashi, Kumamoto | Corto plazo (≤ 2 años) |

| Congestión de la red y riesgos de recorte de generación | -0.9% | Kyushu, Hokkaido, enlaces interregionales | Mediano plazo (2-4 años) |

| Lenta tramitación ambiental para la energía eólica marina | -0.5% | Akita, Aomori, Nagasaki | Largo plazo (≥ 4 años) |

| Desvío de capital hacia proyectos piloto de hidrógeno y amoníaco | -0.6% | Nodos industriales de Kanto y Chubu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Terrenos y Oposición Comunitaria

Los grandes proyectos 'megasolares' pueden elevar las temperaturas superficiales locales en 2,85 °C y generar quejas por impacto visual, sumándose a la fricción social en las prefecturas con limitaciones de suelo.[3]ScienceDirect, "Thermal Impacts of Mega-Solar Arrays", sciencedirect.com Las preocupaciones sobre la eliminación de paneles al final de su vida útil y las inquietudes sobre el ruido de las turbinas eólicas alimentan la resistencia, prolongando los ciclos de aprobación. Los desarrolladores ahora implementan diálogos tempranos con las partes interesadas, microemplazamientos y modelos de participación en los beneficios para abordar los obstáculos de aceptación, aunque los procesos de consentimiento siguen moderando la trayectoria del mercado de energías renovables en Japón.

Congestión de la Red / Riesgos de Recorte de Generación

Kyushu recortó el 6,7% de la producción de energías renovables en el año fiscal 2023 a medida que las líneas interregionales alcanzaron sus límites térmicos y las unidades nucleares mantuvieron un despacho inflexible de carga base. La estructura de red de nueve áreas fragmenta el flujo de energía y complica el despacho económico. Se han planificado inversiones en interconectores de alta capacidad, mejoras de la hidroeléctrica de bombeo y normas de precios negativos, pero persisten los cuellos de botella a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Eólica Marina Supera la Ventaja Instalada de la Energía Solar

La energía eólica, que engloba la energía eólica terrestre y marina, tiene previsto crecer a una CAGR del 28,2% hasta 2031, la más alta entre las tecnologías, impulsada por el objetivo de 10 GW de energía eólica marina y la adjudicación de la subasta de la Ronda 3 de 1,065 GW. Las turbinas de base fija aprovechan los emplazamientos poco profundos, que representan el 15% de las aguas territoriales, mientras que los prototipos flotantes tienen como objetivo aprovechar el 80% más profundo del potencial, posicionando la energía eólica marina como el próximo pilar principal del mercado de energías renovables en Japón. Los cuellos de botella en la transmisión en Hokkaido frenan las adiciones terrestres, pero Vestas y Siemens Gamesa aseguraron 400 MW en pedidos en 2024, lo que señala un apetito persistente entre los desarrolladores.

La energía solar fotovoltaica mantuvo una participación del 59,02% del tamaño del mercado de energías renovables en Japón en 2025, lo que refleja las instalaciones heredadas con Tarifas de Inyección a la Red (FIT) que sumaron hasta 91,6 GW. El esquema de Prima de Inyección a la Red (FIP) ralentiza el despliegue a escala de servicios públicos, aunque los tejados residenciales y comerciales añadieron 3,8 GW en 2024. Los sistemas agrivoltaicos aportaron 1,2 GW, aprovechando los beneficios de uso dual para las prefecturas con limitaciones de suelo. La energía termosolar de concentración sigue siendo insignificante debido al aislamiento difuso y las limitaciones de suelo, mientras que la energía hidroeléctrica y la geotérmica proporcionan valiosas cargas base pero experimentan una modesta expansión debido a los obstáculos ambientales y sociales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Residencial Gana Terreno mientras los Servicios Públicos se Desaceleran

Los servicios públicos representaron el 67,55% de la participación del mercado de energías renovables en Japón en 2025, aprovechando su solidez financiera para absorber la exposición al mercado libre bajo el esquema de Prima de Inyección a la Red (FIP). Sin embargo, la desviación de capital hacia el hidrógeno y el amoníaco, junto con la erosión del EBITDA inducida por los recortes de generación, está moderando la capacidad incremental de los servicios públicos. La Subasta de Descarbonización a Largo Plazo reforzó un cambio hacia fuentes de ingresos por servicios de red, incluidos el almacenamiento y la respuesta a la demanda.

Se espera que el segmento residencial se expanda a una CAGR del 7,25% hasta 2031, la más rápida entre los usuarios finales, ya que la medición neta y las tarifas según el horario de uso acortan los períodos de recuperación a 6-8 años. El emparejamiento con baterías alcanzó el 40% en 2024, con Sharp y Panasonic agrupando energía solar, almacenamiento y bombas de calor para aumentar el autoconsumo. Los clientes comerciales e industriales, que representan el 24,05% de la capacidad en 2025, continúan adoptando la generación in situ. Sin embargo, la ausencia de un marco estandarizado de Acuerdo de Compra de Energía (PPA) virtual restringe el crecimiento de la contratación a escala de servicios públicos, manteniendo a la industria de energías renovables en Japón dependiente de acuerdos a medida.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las disparidades regionales configuran la economía de los proyectos en todo el archipiélago. Kyushu acumuló 12 GW de capacidad solar para 2024, suministrando el 40% de su generación al mediodía; sin embargo, los recortes de generación en 97 días resultaron en 1,2 TWh desperdiciados, equivalentes al consumo anual de 350.000 hogares. Las actualizaciones interregionales planificadas por valor de 800.000 millones de JPY añadirán 5 GW de capacidad de transferencia para 2030, aliviando el cuello de botella, aunque se espera que la finalización se extienda hasta 2032.

La flota eólica de 1,5 GW de Hokkaido aprovecha velocidades de 7,5 m/s, pero las tarifas de exportación de 8-10 JPY por kWh merman los rendimientos, limitando la utilización y restringiendo las nuevas construcciones. Tohoku y Akita emergieron como nodos de energía eólica marina después de la subasta de la Ronda 3, que adjudicó 615 MW a Aomori y 450 MW a Yuza. La puesta en marcha de 139 MW de Akita Noshiro por parte de Orsted en 2024 validó la economía de las turbinas de base fija en profundidades inferiores a 50 metros, a pesar de las prolongadas negociaciones con el sector pesquero.

Kanto y Chubu tienen una densa concentración de demanda solar comercial e industrial, ejemplificada por el Acuerdo de Compra de Energía (PPA) de 50 MW de Google, que alimenta los centros de datos de Tokio y Nagoya. Kansai se queda rezagada con solo 3,2 GW de capacidad, ya que Osaka canaliza los fondos hacia centros de hidrógeno en lugar de generación distribuida. Las restricciones en zonas de paisaje en Nagano y Yamanashi dificultan el crecimiento de instalaciones en suelo, mientras que el proyecto piloto flotante de las Islas Goto, retrasado hasta 2026, tiene como objetivo desbloquear la energía eólica en aguas profundas en las prefecturas del sur.

Panorama regulatorio

La expansión de las renovables en Japón se sustenta en las reformas del mercado eléctrico lideradas por el METI y en el marco del Plan Energético Estratégico. El 7.º Plan Energético Estratégico, formulado en febrero de 2025, posiciona a las renovables como un pilar central de la combinación energética, con un objetivo de participación del 40-50% en la generación eléctrica para 2040. En marzo de 2024, el cambio hacia el Feed-in Premium (FIP) aumentó la exposición al precio de mercado para los desarrolladores, impulsando a más proyectos hacia la gestión del riesgo de precios mediante PPA y estrategias de trading.

La implementación de políticas en 2026 endurece los requisitos de participación en el mercado y los mecanismos de financiación de la red. Para el año fiscal 2026, el gravamen de energía renovable se fija en JPY 4,18/kWh, y las instalaciones solares de 50 kW o más quedan bajo el sistema FIP, alejando al sector de los ingresos fijos del FIT. A partir de marzo de 2026, el METI amplió su autoridad para incluir la supervisión directa del Mercado de Balance y del planeado Mercado de Mediano-Largo Plazo. Un proyecto de ley presentado a la Dieta en marzo de 2026 para modificar la Ley de Negocios Eléctricos busca fortalecer el apoyo de OCCTO a fuentes de energía a gran escala e infraestructura de red mediante programas de inversión fiscal y préstamos. Por separado, el METI ha establecido obligaciones de volumen de suministro para los minoristas (50% con tres años de anticipación y 70% con un año de anticipación) y ha indicado actualizaciones en los formatos de planes de suministro para el otoño de 2026.

Panorama Competitivo

El mercado de energías renovables en Japón presenta una fragmentación moderada. TEPCO Renewable Power, JERA y Kansai Electric poseen activos hidroeléctricos heredados y considerables activos solares, aunque enfrentan una creciente competencia de desarrolladores internacionales como Ørsted Japan y Vestas, que combinan capacidad de ingeniería, adquisición y construcción (EPC) con cadenas de suministro globales. Sumitomo y Marubeni están redirigiendo sus carteras de casas comerciales desde el carbón hacia la energía eólica, fotovoltaica y el almacenamiento, al tiempo que aprovechan sus redes de financiación de proyectos.

La diferenciación tecnológica se está acelerando. Sharp comercializó módulos n-TOPCon de alta eficiencia, Toshiba despliega pronósticos eólicos basados en inteligencia artificial para reducir los costos de equilibrio, y Mitsubishi Heavy Industries prueba turbinas de co-combustión de amoníaco, profundizando la integración vertical. Los agregadores digitales como REXEV agrupan flotas de Vehículos Eléctricos (VE) en plantas de energía virtuales, ampliando los ingresos por servicios auxiliares y reformando la competencia en torno al software y los datos en lugar de la mera propiedad de megavatios.[5]REXEV, "EV Aggregation Platform Enters Capacity Market", prtimes.jp

Los movimientos estratégicos incluyen la empresa conjunta de JERA con BP para la energía eólica marina global, la participación accionaria de Sumitomo en el grupo europeo EEW Offshore Wind Holding de torres de turbinas, y las importantes inversiones de Marubeni en baterías de gran escala. Se espera que el impulso de fusiones y adquisiciones se intensifique a medida que maduren los contratos de prima de inyección a la red y mejore la liquidez del mercado secundario, impulsando al mercado de energías renovables en Japón hacia un orden más consolidado pero liderado por la innovación.

Líderes de la Industria de Energías Renovables en Japón

TEPCO Renewable Power Inc.

Japan Renewable Energy Co. Ltd.

Renova Inc.

Mitsubishi Heavy Industries Ltd.

Orsted Japan K.K.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de oportunidad a corto plazo en Japón se concentra donde se cruzan las necesidades de política y de red: la escalabilidad de la eólica marina, la comercialización de la eólica flotante y los activos de flexibilidad que pueden reducir los costos de recorte y balance bajo el FIP. La subasta de eólica marina de la Ronda 3 de diciembre de 2024 otorgó aproximadamente 1 GW a un mínimo histórico de JPY 3/kWh y aplicó una regla de contenido local del 60%, lo que abre demanda en torres, palas, ensamblaje de nacelles y fabricación de cables submarinos, además de servicios vinculados a permisos ambientales y colaboración con el sector pesquero. Para 2026, los hitos operativos aportan más pruebas de ejecución, incluyendo el inicio de la operación comercial del Parque Eólico Marino de Goto por parte de Kansai Electric Power y el inicio de la operación del Parque Eólico Marino de Kitakyushu Hibikinada de 220 MW por parte de J-POWER, lo que refuerza las expectativas de la cartera vinculadas a las rondas de subastas y los portafolios de los desarrolladores.

Se está formando un segundo grupo de oportunidades en energía solar distribuida y almacenamiento, alineado con los programas de descarbonización corporativa y municipal. Los desarrolladores financian cada vez más carteras no FIT y amplían sus capacidades de agregación. Para el año fiscal 2026, el discurso de política de Japón también refleja la creciente demanda eléctrica vinculada a la IA, los centros de datos y los semiconductores, lo que respalda la inversión en estructuras de suministro renovable firme, servicios de red y flexibilidad de mayor duración. Las acciones corporativas recientes muestran dónde se están materializando las vías de financiación: RENOVA cerró el financiamiento de proyecto para 170 MW-CC de energía solar descentralizada no FIT en aproximadamente 1.300 emplazamientos, mientras que ITOCHU anunció la promoción conjunta de un proyecto de almacenamiento de energía en baterías a escala de servicios públicos en Chikuzen-machi, Fukuoka, seleccionado para un programa de subsidios del METI del año fiscal 2025. Esto indica que los desarrolladores de almacenamiento están combinando marcos de subsidios con necesidades de mitigación de congestión y recorte, particularmente en Kyushu.

Desarrollos recientes del sector

- Marzo de 2026: Renewable Japan Co., Ltd. adquirió la Planta Solar Valdecarretas (37,8 MW) en España, elevando la capacidad instalada total del grupo en España a 52,9 MW. La transacción amplía el flujo de caja operativo fuera de Japón y mejora las capacidades de desarrollo y gestión de activos que pueden reorientarse hacia la actividad de renovables a nivel nacional.

- Diciembre de 2025: TEPCO firmó un acuerdo virtual de compra de energía (VPPA) de 20 años con Equinix (Singapore) Enterprises Pte. Ltd. para energía renovable proveniente de activos solares en tejado con una capacidad máxima de 10 MW. El acuerdo amplía los casos de uso de VPPA para clientes globales de infraestructura digital y respalda estructuras adicionales de monetización de energía solar en tejado y distribuida.

- Agosto de 2024: Sumitomo Corporation adquirió una participación en EEW Offshore Wind Holding en Alemania. La inversión fortalece el acceso a las cadenas de suministro de componentes de acero para eólica marina y respalda estrategias de localización y adquisición relevantes para la expansión de la eólica marina en Japón.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como la capacidad instalada de energía renovable de Japón, medida en gigavatios, en sistemas conectados a la red y sistemas distribuidos relevantes, capturada por tecnología dentro de las renovables.

Exclusiones de alcance: no consideramos los ingresos por venta de electricidad, el valor de los créditos de carbono, ni el gasto en EPC y equipamiento de proyectos renovables como parte del tamaño del mercado.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar (Fotovoltaica y Termosolar de Concentración)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande, Hidroeléctrica de Bombeo (PSH))

- Bioenergía

- Energía Geotérmica

- Energía Oceánica (Mareal y de Olas)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base factual sobre la capacidad renovable de Japón, la dirección de las políticas y el contexto de la red antes de realizar cualquier modelado. Nos basamos en conjuntos de datos públicos y publicaciones oficiales como el Ministerio de Economía, Comercio e Industria de Japón, la Agencia de Recursos Naturales y Energía, la Agencia Internacional de Energía, las estadísticas de IRENA y las estadísticas del sistema eléctrico compartidas a través de las publicaciones estadísticas nacionales de Japón. Estas fuentes ayudan a aclarar la capacidad por tecnología y el ritmo de las adiciones.

Junto a esto, revisamos las divulgaciones de las empresas de servicios públicos, las publicaciones de los operadores de red, los anuncios de permisos y subastas de proyectos, y los informes de empresas y presentaciones a inversores para entender los tiempos de puesta en servicio, las señales de recorte y la escala típica de proyectos por tecnología. Utilizamos una suscripción de pago para datos financieros de empresas y noticias de forma selectiva para verificar la propiedad de plantas, los planes de construcción anunciados y los cronogramas. También se consultaron bases de datos de patentes para comprobar dónde los cambios tecnológicos podrían afectar las tasas de construcción. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar la rapidez con la que realmente se está construyendo y conectando la capacidad en Japón, y qué restricciones son las más limitantes en los próximos años. Hablamos con una combinación de desarrolladores, actores de EPC y componentes, empresas de servicios públicos y expertos vinculados a la red, y grandes compradores comerciales involucrados en la adquisición, para poner a prueba los supuestos extraídos de datos públicos.

Dado que se trata de un mercado exclusivo de Japón, la difusión hizo hincapié en cómo se interpreta la política nacional en la práctica y cuánto de la cartera es realmente construible. También prestamos especial atención al ritmo de los permisos, las colas de conexión a la red, los patrones de recorte y el momento de repotenciación, para que el modelo de capacidad no sobreestime proyectos que están efectivamente estancados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción de arriba hacia abajo de la base instalada renovable de Japón, utilizando series de capacidad oficiales, informes de conexión a la red y adiciones a nivel de tecnología, y luego proyecta hacia adelante utilizando patrones esperados de puesta en servicio y retiro. Corroboramos estos totales con aproximaciones selectivas de abajo hacia arriba, donde carteras de proyectos muestreadas se convierten en capacidad aplicando tasas de deserción realistas, cambios de tiempo y rangos de tamaño de planta típicos, y luego se ajustan las cifras generales cuando las dos vistas no coinciden.

Los insumos clave para este mercado incluyen las adiciones anuales de capacidad por tecnología, las señales de la cola de conexión a la red y de recorte, la configuración del apoyo político que afecta a la economía de la construcción, los cronogramas de subastas y permisos de eólica marina, y el ritmo de repotenciación en activos maduros. Para la previsión, se utiliza el análisis de escenarios para que las restricciones políticas y de red puedan reflejarse de forma transparente, y los escenarios se filtran a través de lo que los encuestados primarios consideran construible dentro de los plazos prácticos de Japón. Cuando la cobertura de abajo hacia arriba es escasa para una tecnología nicho, evitamos el sobreajuste y en su lugar usamos trayectorias de adopción conservadoras anclada en pilotos conocidos y objetivos anunciados.

Validación de datos y ciclo de actualización

Las cifras se verifican mediante triangulación entre señales independientes, y luego se realizan comprobaciones de varianza para ver si las tasas de crecimiento y las adiciones se ajustan al historial reciente de construcción de Japón. Los valores atípicos, como un aumento repentino en el total de una tecnología, se revisan en una segunda pasada de análisis y se vuelven a comprobar mediante contactos de seguimiento si la evidencia documental no explica el cambio.

El informe se actualiza anualmente, y eventos importantes como cambios significativos de política, resultados de subastas o cambios drásticos en las restricciones de red pueden desencadenar actualizaciones intermedias. Antes de la entrega, completamos una revisión final para que los clientes reciban la versión más reciente de la visión del mercado basada en estadísticas públicas recién publicadas y movimientos de proyectos verificados.

Comparación de la estimación de Mordor Intelligence del mercado de energía renovable de Japón con otras estimaciones publicadas

Los valores de mercado publicados para las renovables en Japón a menudo no coinciden porque la unidad de medida subyacente y lo que se cuenta son diferentes, incluso cuando el tema parece similar. Una segunda razón es el momento, ya que algunas estimaciones utilizan supuestos de política más antiguos o no revisan los retrasos de proyectos, lo que puede alterar las cifras a corto plazo.

Algunas estimaciones externas presentan el valor del mercado en USD y mezclan implícitamente las ventas de electricidad o el gasto de inversión en una sola cifra principal. Para Mordor Intelligence, el tamaño del mercado se mantiene como capacidad renovable instalada en GW, y el gasto de proyectos y los ingresos por energía no se suman en el mismo total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 157,75 mil millones de USD (2025) | |

| Editorial de Investigación Industrial A | 79,81 mil millones de USD (2023) | Utiliza una definición basada en el valor que parece representar ingresos o un valor económico más amplio, lo que hace que el total no sea comparable con un mercado basado en capacidad y que también puede amplificar los efectos de las divisas y los ciclos de precios. |

| Editorial de Investigación Industrial B | 14,24 mil millones de USD (2025) | Cubre el gasto en infraestructura de generación de energía renovable (desarrollo, EPC, equipamiento, puesta en servicio) en lugar de la capacidad instalada, por lo que refleja el flujo de inversión anual y no la base acumulada de GW. |

La dispersión proviene principalmente de mezclar tres enfoques diferentes: capacidad instalada, valor de la electricidad y gasto en infraestructura, cada uno de los cuales responde a una pregunta de planificación diferente. Al mantener el alcance vinculado a los GW y luego validar las adiciones y retrasos mediante controles de red y de cartera, la estimación se mantiene trazable a pasos repetibles en lugar de a fluctuaciones de precios y divisas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energías renovables en Japón en 2026?

La capacidad instalada alcanzó 163,71 GW en 2026 y está en camino de llegar a 197,08 GW para 2031.

¿Qué tecnología muestra el crecimiento más rápido?

La energía eólica, impulsada por proyectos de energía eólica marina, tiene previsto expandirse a una CAGR del 28,2% hasta 2031.

¿Por qué la reducción de generación es una preocupación en Kyushu?

La producción solar superó la demanda regional al mediodía, lo que provocó recortes de generación en 97 días y 1,2 TWh de generación desperdiciada en 2024.

¿Qué papel desempeñan los sistemas agrivoltaicos?

Más de 3.400 proyectos autorizados convirtieron 1.200 hectáreas de tierras de cultivo, ofreciendo a los agricultores nuevos ingresos por arrendamiento al tiempo que se añadían 1,2 GW de energía solar en 2024.

¿Cómo afecta la regla del 60% de contenido local a la energía eólica marina?

Los desarrolladores deben obtener la mayoría de los componentes a nivel nacional antes de 2028, lo que prolonga los plazos de cierre financiero pero fomenta una cadena de suministro local.

¿Qué está impulsando la adopción de energía solar residencial?

Los créditos de medición neta, la caída en los costos de los módulos y las tarifas según el horario de uso han reducido los períodos de recuperación residenciales a 6-8 años, impulsando un crecimiento con una CAGR del 7,25% previsto hasta 2031.

Última actualización de la página el: