Tamaño y Participación del Mercado de Hogares Inteligentes de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

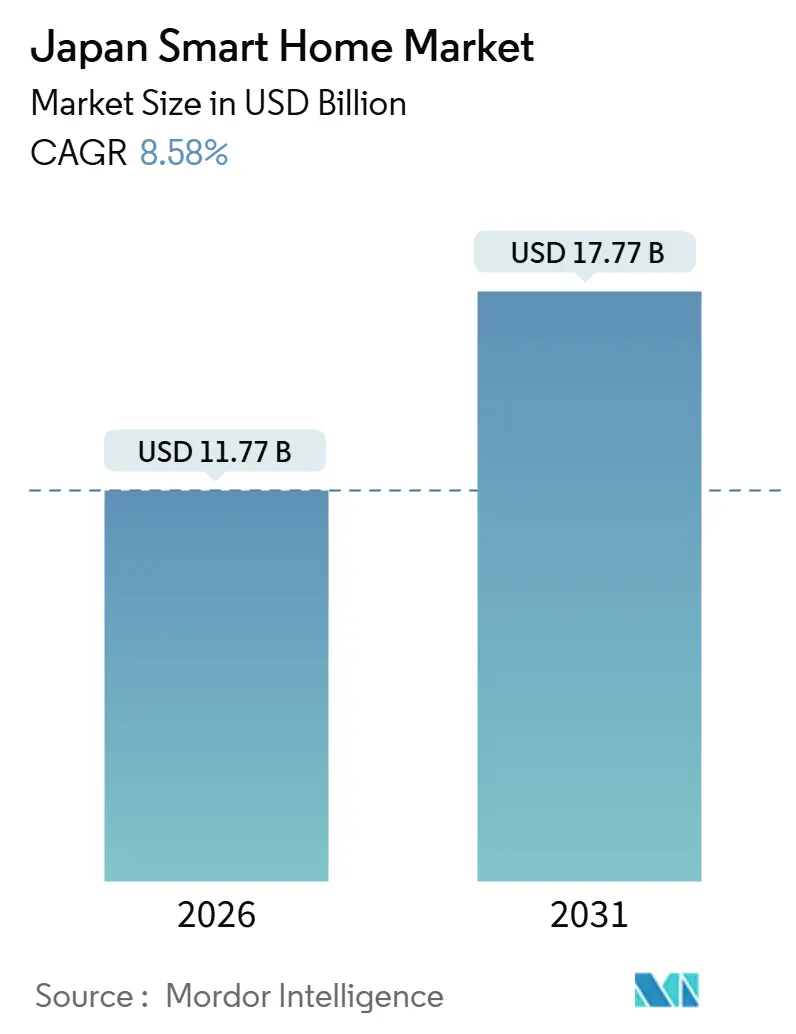

| Tamaño del Mercado (2026) | 11.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes de Japón por Mordor Intelligence

El tamaño del mercado de hogares inteligentes de Japón es de USD 11.770 millones en 2026 y se proyecta que alcance USD 17.770 millones en 2031, avanzando a una CAGR del 8,58%. La fuerte presión demográfica de una población envejecida, el aumento de los mandatos de eficiencia energética y los subsidios gubernamentales para viviendas de energía cero están redirigiendo la demanda desde dispositivos novedosos hacia soluciones de vida asistida y gestión energética. Los descuentos en seguros para equipos de seguridad conectados, la proliferación de dispositivos certificados con Matter y los paquetes de operadores de telecomunicaciones están reduciendo aún más las barreras de adopción. La competencia gira en torno al bloqueo de ecosistemas, con los principales fabricantes de electrodomésticos domésticos aprovechando marcas de confianza mientras las plataformas globales subvencionan el hardware de asistentes de voz para obtener ingresos recurrentes por servicios. Los sensores basados en Thread están mitigando la congestión de Wi-Fi en apartamentos de alta densidad, y el procesamiento de inteligencia artificial en el dispositivo está aliviando las preocupaciones sobre privacidad al mantener los datos localmente.

Conclusiones Clave del Informe

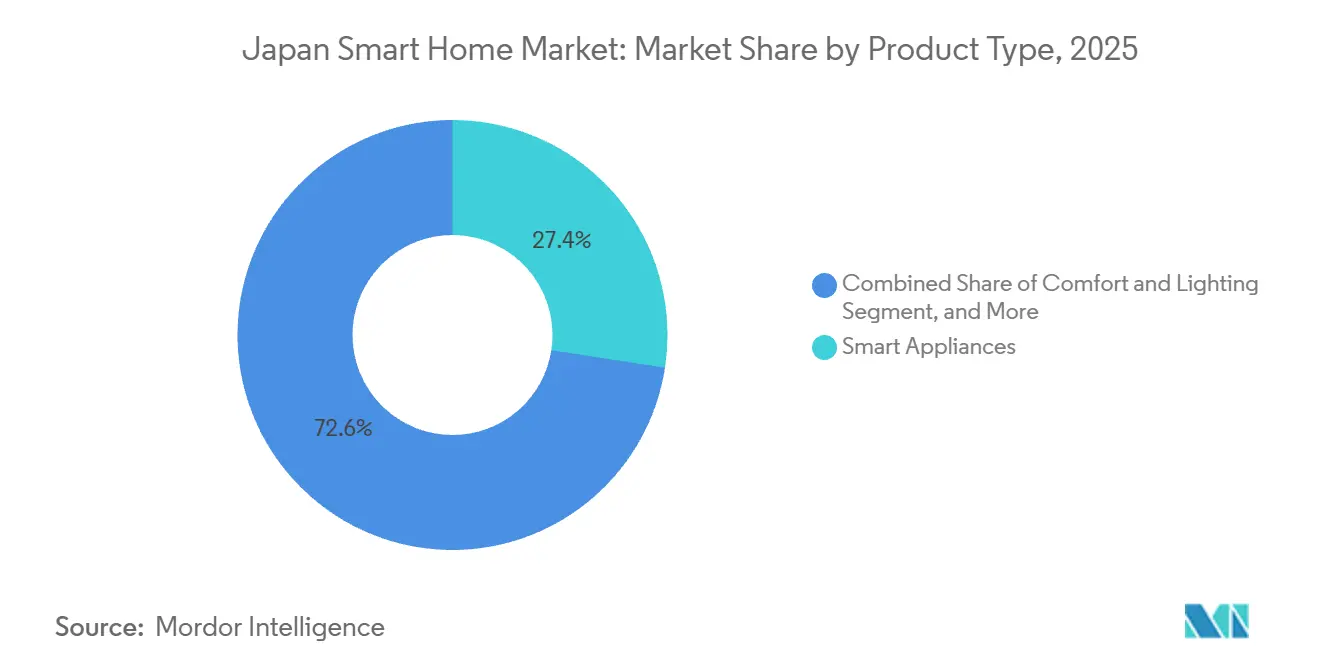

- Por tipo de producto, los electrodomésticos inteligentes representaron el 27,43% de la participación en ingresos en 2025, mientras que se prevé que los dispositivos de seguridad se expandan a una CAGR del 10,81% hasta 2031.

- Por tecnología, Wi-Fi representó el 45,12% de la participación en conectividad en 2025, mientras que se proyecta que el protocolo Thread crezca a una CAGR del 9,23% hasta 2031.

- Por canal de ventas, el comercio minorista en línea captó el 38,63% de las compras en 2025, mientras que los paquetes de operadores de telecomunicaciones avanzan a una CAGR del 11,61% hasta 2031.

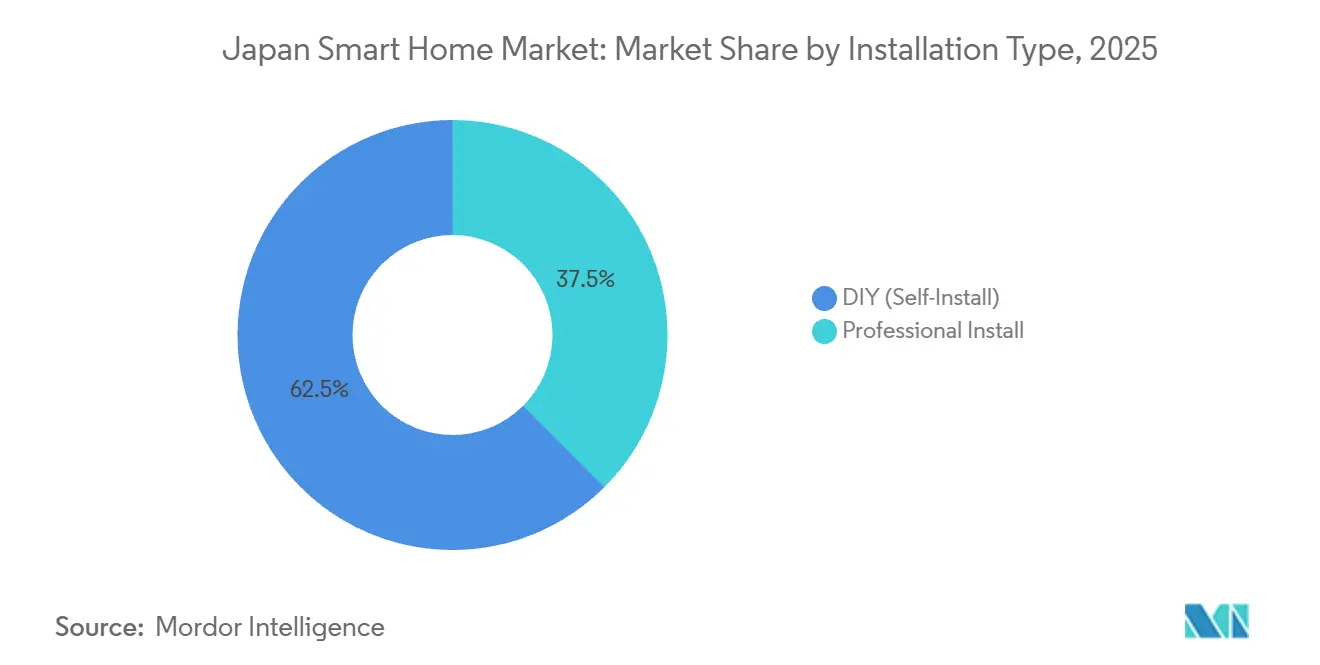

- Por tipo de instalación, las instalaciones de bricolaje representaron el 62,47% de la participación en 2025 y se espera que crezcan a una CAGR del 12,39% hasta 2031.

- Por tipo de vivienda, los apartamentos y condominios representaron el 41,63% del gasto en 2025, mientras que las casas unifamiliares están en camino de alcanzar una CAGR del 11,13% hasta 2031.

- Por geografía, Kanto aseguró el 32,00% de la participación en 2025, mientras que se anticipa que Kyushu y Okinawa registren una CAGR del 9,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preocupación por la seguridad del hogar | +1.8% | Nacional, con ganancias tempranas en Kanto, Kansai y Kyushu | Mediano plazo (2-4 años) |

| Avances en IoT, inteligencia artificial y asistentes controlados por voz | +2.1% | Nacional, concentrado en los centros urbanos de Kanto y Kansai | Corto plazo (≤ 2 años) |

| Necesidades de envejecimiento en el hogar que impulsan tecnologías de asistencia | +2.3% | Nacional, agudo en Hokkaido, Tohoku y Shikoku | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales de eficiencia energética para dispositivos inteligentes | +1.5% | Nacional, mayor adopción en Chubu y Kyushu | Mediano plazo (2-4 años) |

| Subsidios de proyectos piloto de ciudades inteligentes que integran datos residenciales | +0.9% | Zonas metropolitanas de Kanto, Kansai y Chubu | Largo plazo (≥ 4 años) |

| Descuentos en seguros de propiedad para dispositivos de hogares inteligentes | +0.7% | Nacional, primeros adoptantes en Kanto y Kansai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Envejecimiento en el Hogar que Impulsan Tecnologías de Asistencia

El grupo de mayores de 65 años de Japón alcanzó los 36,2 millones en 2025, y los municipios ahora subvencionan sensores de movimiento, dispositivos portátiles de detección de caídas e iluminación activada por voz para permitir que los adultos mayores permanezcan en casa en lugar de trasladarse a centros de cuidado. La plataforma HomeX de Panasonic integra cerraduras, botones de emergencia y paneles de control para cuidadores, mientras que NEC pilota la detección de anomalías mediante inteligencia artificial que alerta a las familias cuando las rutinas se desvían. Estas soluciones resuenan en las prefecturas rurales donde las instalaciones médicas son escasas y los tiempos de respuesta son largos. La adopción se está acelerando a medida que los paquetes de hardware se difunden a través de contratos de telecomunicaciones que distribuyen los costos a lo largo de 24 meses. El cambio demográfico mantendrá la tecnología de asistencia en el centro del crecimiento del mercado de hogares inteligentes de Japón durante la próxima década.

Avances en IoT, Inteligencia Artificial y Asistentes Controlados por Voz

Las instalaciones acumuladas de Alexa y Google Assistant superaron los 15 millones de unidades en 2025, aunque actores locales como Sony integran inteligencia artificial en japonés en televisores y electrodomésticos para superar las preocupaciones sobre privacidad y dialectos. La certificación Matter 1.3 permite a los usuarios combinar aires acondicionados de Panasonic con refrigeradores de Sharp bajo una sola aplicación, reduciendo la fragmentación que anteriormente disuadía a los hogares con múltiples marcas. Los controladores de inteligencia artificial en el dispositivo de Mitsubishi Electric optimizan los sistemas de climatización sin enviar datos sin procesar a servidores en la nube, alineándose con las estrictas normas de residencia de datos. Los subsidios de hardware, el reconocimiento de voz más preciso y la interoperabilidad entre marcas están acortando los ciclos de reemplazo y, a su vez, ampliando la base del mercado de hogares inteligentes de Japón en regiones urbanas y rurales.

Creciente Preocupación por la Seguridad del Hogar

La ansiedad pública aumentó tras robos de alto perfil en 2024-2025, lo que llevó a las aseguradoras a reducir las primas entre un 5 y un 10% para los hogares equipados con cerraduras inteligentes y cámaras. En conjunto, los hogares con dos ingresos y los residentes mayores que viven solos representan más del 40% de los hogares y valoran las cerraduras biométricas y los timbres con inteligencia artificial que diferencian a los visitantes genuinos de las amenazas potenciales. Los promotores inmobiliarios ahora preinstalan videoporteros en nuevos condominios para destacarse en mercados urbanos competitivos. La caída de los costos de los dispositivos y los paquetes de telecomunicaciones combinados están manteniendo un crecimiento de dos dígitos para los dispositivos de seguridad hasta 2028, impulsando al mercado de hogares inteligentes de Japón hacia una mayor penetración de soluciones orientadas a la seguridad.

Subsidios Gubernamentales de Eficiencia Energética para Dispositivos Inteligentes

El programa de Viviendas de Energía Cero ofrece a los propietarios reembolsos de hasta JPY 1.400.000 (USD 9.500) en termostatos, inversores solares y sistemas de baterías que cumplen estrictos umbrales de eficiencia. Empresas de servicios públicos como Tokyo Electric Power Company añaden créditos de respuesta a la demanda, recompensando a los hogares por reducir el consumo en horas pico. Los controladores HEMS de Panasonic y Ene-Look de Mitsubishi Electric desplazan dinámicamente las cargas de climatización en respuesta a las tarifas en tiempo real, generando ahorros en efectivo que acortan los períodos de recuperación de la inversión. A medida que suben los precios de los combustibles fósiles, se espera que estos subsidios mantengan el hardware de gestión energética creciendo en el rango de los altos porcentajes de dos dígitos hasta 2029.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de hardware e instalación | -1.4% | Nacional, agudo en las zonas rurales de Hokkaido, Tohoku y Shikoku | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad y sistemas heredados | -1.1% | Nacional, concentrado en el parque de viviendas más antiguo | Mediano plazo (2-4 años) |

| Normas de residencia de datos que limitan las plataformas en la nube extranjeras | -0.6% | Nacional, que afecta a los proveedores de plataformas globales | Largo plazo (≥ 4 años) |

| Escasez de instaladores certificados en prefecturas rurales | -0.5% | Hokkaido, Tohoku, Shikoku y Chubu montañoso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Hardware e Instalación

Un paquete completo para el hogar instalado profesionalmente puede superar los JPY 800.000 (USD 5.400), colocando la automatización inteligente fuera del alcance de muchos compradores de ingresos medios. Los aranceles de importación, las economías de escala limitadas y los requisitos de acabado premium inflan los precios de los equipos por encima de las normas de América del Norte. La mano de obra añade entre un 20 y un 30% porque los electricistas en las principales ciudades cobran más de JPY 8.000 (USD 54) por hora. Los paquetes de telecomunicaciones y los modelos de suscripción distribuyen los pagos a lo largo del tiempo, aunque el impacto del precio inicial sigue siendo el mayor freno para el mercado de hogares inteligentes de Japón, especialmente en los distritos rurales donde los ingresos son más bajos.

Problemas de Interoperabilidad y Sistemas Heredados

Aproximadamente 13 millones de viviendas construidas antes de 1990 carecen de cableado o espacio en las paredes para los dispositivos modernos. La incompatibilidad entre Zigbee, Z-Wave, Wi-Fi y los protocolos propietarios obliga a costosas soluciones alternativas y concentradores específicos de cada marca. Las unidades de climatización heredadas de finales de la década de 1990 requieren adaptadores propietarios que a menudo se agotan. Aunque Matter promete una capa universal, el alivio completo tardará años a medida que las actualizaciones de firmware se vayan distribuyendo. Hasta que la adopción supere la mitad de los nuevos envíos, las brechas de interoperabilidad seguirán siendo un lastre para la CAGR del mercado de hogares inteligentes de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Seguridad Superan a los Electrodomésticos Establecidos

Los dispositivos de seguridad generarán los mayores ingresos incrementales, avanzando a una CAGR del 10,81% hasta 2031, a medida que las aseguradoras incentivan la adopción y los residentes urbanos buscan monitoreo remoto. Los electrodomésticos inteligentes, no obstante, dominaron la participación del mercado de hogares inteligentes de Japón con el 27,43% en 2025, respaldados por los ecosistemas de Panasonic, Hitachi y Sharp que se sincronizan con los paneles de gestión energética.

Las ofertas de seguridad ahora incluyen cerraduras biométricas, cámaras con inteligencia artificial y almacenamiento en la nube, creando ingresos por servicios que compensan la erosión de precios del hardware. Los concentradores de control y los altavoces de Amazon y Google conectan múltiples dispositivos, mientras que los competidores de entretenimiento doméstico buscan crecimiento en las prefecturas rurales donde el despliegue de banda ancha está cerrando la brecha digital. Los dispositivos de gestión energética son obligatorios en las viviendas de energía cero, lo que obliga a los fabricantes a integrarse en categorías anteriormente independientes y comprimiendo los márgenes en las líneas de productos de función única.

Por Tecnología: El Protocolo Thread Desafía el Dominio del Wi-Fi

Wi-Fi representó el 45,12% de la conectividad en 2025 gracias a la infraestructura de enrutadores existente, aunque se prevé que los sensores Thread erosionen su participación con una CAGR del 9,23% hasta 2031. La malla de bajo consumo de Thread reduce el agotamiento de la batería y la congestión de la red en apartamentos de alta densidad, características valoradas por los inquilinos más jóvenes que lideran las compras de bricolaje.

Bluetooth sigue siendo popular para altavoces inteligentes y cerraduras, aunque las limitaciones de alcance restringen la cobertura de todo el hogar. La adopción de Z-Wave se rezaga debido a las restricciones de frecuencia y el soporte limitado de los proveedores. La certificación Matter está acelerando la compatibilidad entre marcas, y la transición a IPv6 está sentando las bases para un número masivo de dispositivos en futuros despliegues de ciudades inteligentes, manteniendo la interoperabilidad en el centro de la expansión del tamaño del mercado de hogares inteligentes de Japón.

Por Canal de Ventas: Los Paquetes de Telecomunicaciones Reconfiguran la Economía de la Distribución

El comercio minorista en línea representó el 38,63% de las ventas de 2025 después de que Amazon Japan y Rakuten perfeccionaran la entrega en el mismo día, los descuentos agresivos y la curación de reseñas. Sin embargo, se proyecta que los paquetes de operadores de telecomunicaciones registren una CAGR del 11,61%, la más rápida entre los canales, a medida que NTT, KDDI y SoftBank integran cámaras, altavoces y controladores HEMS en paquetes de fibra y 5G que reducen el costo inicial a cero para contratos de 24 meses.

Las cadenas de tiendas físicas como Bic Camera todavía ayudan a los consumidores a tocar y probar los dispositivos, pero el tráfico de clientes cayó un 8% en 2025. Los instaladores profesionales se centran en proyectos de alta gama, aunque su participación se erosiona a medida que el hardware de bricolaje y los paquetes de telecomunicaciones los eluden. La economía de las suscripciones está desplazando el mercado de hogares inteligentes de Japón hacia ingresos de tipo anualidad que recompensan el compromiso a largo plazo sobre las ventas transaccionales.

Por Tipo de Instalación: La Adopción del Bricolaje se Acelera ante la Escasez de Instaladores

Las opciones de bricolaje representaron el 62,47% de los despliegues en 2025 y se proyecta que se expandan a una CAGR del 12,39%. Los compradores urbanos más jóvenes prefieren el aprovisionamiento mediante código QR y la configuración guiada por aplicación, mientras que los clientes rurales adoptan el bricolaje por necesidad debido a la escasez de instaladores certificados.

La instalación profesional sigue siendo el pilar de los condominios de lujo y los proyectos comerciales que requieren cableado oculto, climatización multizona y mantenimiento continuo. Están surgiendo modelos híbridos a medida que los consumidores compran dispositivos en línea y luego contratan integradores para la configuración. Los promotores inmobiliarios precablean las nuevas unidades para que los residentes puedan activar los servicios a través de portales de telecomunicaciones, acelerando la adopción e impulsando el crecimiento del tamaño del mercado de hogares inteligentes de Japón.

Por Tipo de Vivienda: Las Casas Unifamiliares Lideran el Crecimiento en Medio de una Ola de Renovaciones

Los apartamentos y condominios representaron el 41,63% del gasto en 2025, reflejando la alta densidad urbana de Japón, pero se prevé que las casas unifamiliares escalen a una CAGR del 11,13% a medida que los propietarios las renuevan para mejorar la eficiencia energética y la accesibilidad. Las viviendas unifamiliares ofrecen espacio en el tejado para paneles solares y sistemas de baterías que aumentan la independencia energética, especialmente en zonas rurales con restricciones en la red eléctrica.

Los propietarios que alquilan siguen siendo cautelosos sin primas de alquiler claras, por lo que la adopción por parte de los inquilinos depende de los paquetes de telecomunicaciones que evitan modificaciones en la propiedad. Los hogares multigeneracionales necesitan control climático por zonas y particiones de privacidad, impulsando una demanda de nicho de ecosistemas personalizables. Las renovaciones impulsadas por la cohorte de los baby boomers mantienen el crecimiento de la participación del mercado de hogares inteligentes de Japón inclinado hacia las propiedades ocupadas por sus propietarios.

Análisis Geográfico

Kanto capturó el 32,00% de los ingresos de 2025 gracias a los altos ingresos disponibles de Tokio, la avanzada logística minorista y los primeros proyectos piloto de ciudades inteligentes en Yokohama y Kawasaki. Los profesionales con doble ingreso y los millennials con conocimientos tecnológicos están acelerando la adopción de asistentes de voz, cámaras de seguridad y sistemas de gestión energética.

Kyushu y Okinawa son los de mayor crecimiento, avanzando a una CAGR del 9,48% hasta 2031, a medida que las microrredes de energía renovable, los mandatos de preparación ante desastres tras los recientes tifones y los subsidios para viviendas de energía cero impulsan las instalaciones de dispositivos. Kansai aprovecha su base manufacturera y el plan de ciudad inteligente de Osaka para un crecimiento de dígito medio, mientras que Chubu se beneficia de los experimentos de hogares conectados de Toyota y el centro de climatización de Mitsubishi Electric.

Hokkaido y Tohoku enfrentan brechas de banda ancha y escasez de instaladores, aunque los inviernos rigurosos impulsan el despliegue de termostatos inteligentes. Shikoku y Chugoku registran ganancias moderadas a través de los proyectos de ciudad inteligente de Hiroshima y los proyectos piloto de telecomunicaciones de Takamatsu. Los despliegues de fibra y 5G se están difundiendo más allá de las áreas metropolitanas, reduciendo la brecha urbano-rural y ampliando el tamaño del mercado de hogares inteligentes de Japón en todas las prefecturas.

Panorama Competitivo

El mercado muestra una fragmentación moderada con gigantes de plataformas, grandes fabricantes de electrodomésticos e integradores regionales compitiendo por el bloqueo de clientes. Amazon y Google subvencionan el hardware para monetizar el comercio y los servicios, erosionando los márgenes pero capturando la participación en la interfaz de voz. Panasonic, Sony y Mitsubishi Electric se apoyan en marcas de confianza, redes nacionales de posventa e integración con bases existentes de climatización y electrodomésticos, aunque los protocolos propietarios los exponen a la disrupción impulsada por Matter.

Schneider Electric, Honeywell y Siemens se centran en proyectos personalizados de alta gama, cobrando precios premium por la gestión energética y la integración. Proveedores chinos como Xiaomi apuntan a los consumidores sensibles al precio, ofreciendo dispositivos con muchas funciones a precios bajos. Los operadores de telecomunicaciones disrumpen el comercio minorista al incluir dispositivos en contratos de conectividad, asegurando ingresos recurrentes y una mayor retención de clientes.

Las oportunidades de espacio en blanco incluyen soluciones de atención a personas mayores que fusionan el monitoreo de salud con la respuesta de emergencia. Las solicitudes de patentes sobre integración de Matter y redes Thread aumentaron un 40% interanual en 2025, presagiando una intensa competencia en investigación y desarrollo. Las leyes de residencia de datos obligan a los actores extranjeros a localizar la infraestructura, aumentando los costos de entrada pero abriendo nichos para los proveedores de nube nacionales. Se espera que esta fluidez competitiva intensifique las batallas de ecosistemas y configure las futuras asignaciones de participación del mercado de hogares inteligentes de Japón.

Líderes de la Industria de Hogares Inteligentes de Japón

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Panasonic Holdings se asoció con Amazon Web Services para integrar HomeX con AWS IoT Core para un ahorro energético del 15% mediante mantenimiento predictivo.

- Septiembre de 2025: NTT introdujo Hikari Cross 2.0, que incluye altavoces, cámaras y controladores HEMS con suscripciones de fibra bajo contratos de 24 meses.

- Julio de 2025: Sony presentó un sistema de monitoreo del hogar basado en Aibo para la detección de caídas y alertas de anomalías dirigido a residentes mayores.

- Mayo de 2025: Mitsubishi Electric amplió la capacidad de su planta de Shizuoka en un 25% con una inversión de JPY 8.000 millones (USD 54 millones) en unidades de climatización con inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de hogares inteligentes de Japón como el valor de venta de dispositivos conectados, software habilitador y servicios de instalación que permiten a los hogares gestionar de forma remota o automática la iluminación, la seguridad, la energía, el entretenimiento, la climatización y los principales electrodomésticos.

El alcance excluye las plataformas de automatización de edificios comerciales y los dispositivos de consumo de función única, como los auriculares inalámbricos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Confort e Iluminación

- Iluminación Inteligente (Bombillas, Interruptores, Reguladores de Intensidad)

- Cortinas/Persianas Inteligentes

- Control y Conectividad

- Concentradores/Controladores Inteligentes

- Altavoces Inteligentes

- Gestión Energética

- Termostatos Inteligentes

- Contadores Inteligentes

- Entretenimiento Doméstico

- Televisores Inteligentes

- Dispositivos de Transmisión en Continuo

- Seguridad

- Cámaras Inteligentes

- Timbres Inteligentes

- Cerraduras Inteligentes

- Electrodomésticos Inteligentes

- Refrigeradores Inteligentes

- Lavadoras Inteligentes

- Control de Climatización

- Aires Acondicionados Inteligentes

- Confort e Iluminación

- Por Tecnología

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread

- Otras Tecnologías (LTE, PLC, etc.)

- Por Canal de Ventas

- Venta Minorista Fuera de Línea/Tiendas de Electrónica de Consumo

- Venta Minorista en Línea y Mercados Digitales

- Canal de Instalador/Distribuidor Profesional

- Paquetes de Operadores de Telecomunicaciones

- Por Tipo de Instalación

- Bricolaje (Autoinstalación)

- Instalación Profesional

- Por Tipo de Vivienda

- Casas Unifamiliares

- Apartamentos y Condominios

- Otros Tipos de Vivienda

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A continuación, entrevistamos a gerentes de fabricantes de dispositivos originales, estrategas de paquetes de telecomunicaciones, comerciantes de comercio electrónico e instaladores certificados en Kanto, Kansai, Kyushu y Hokkaido. Estas conversaciones validan la combinación de canales, los precios de venta promedio, la adopción de subsidios y los segmentos de compradores emergentes, lo que permite a nuestro equipo ajustar las señales secundarias que parecen inconsistentes.

Investigación Documental

Los analistas de Mordor primero compilan datos fundamentales de fuentes públicas de primer nivel, como la Encuesta de Uso de las TIC del Ministerio de Asuntos Internos y Comunicaciones, las tablas de Producción de Electrodomésticos Residenciales del METI, el censo de dispositivos del Consejo de Hogares Inteligentes de Japón, los archivos de envíos aduaneros y las revistas académicas sobre adopción de IoT. Los informes financieros, las presentaciones para inversores y la prensa de renombre profundizan el conocimiento a nivel empresarial, mientras que las bases de datos de pago, D&B Hoovers para los ingresos de las empresas y Questel para el recuento de patentes, afinan el contexto competitivo. También se revisan numerosas fuentes adicionales para verificar los hechos y cubrir las lagunas menores.

Dimensionamiento del Mercado y Previsión

Un modelo de penetración de hogares de arriba hacia abajo estima la demanda de 2024 aplicando tasas de adopción de dispositivos al parque de viviendas por tipo de vivienda, que luego se reconcilia con verificaciones selectivas de abajo hacia arriba (envíos de fabricantes muestreados × precios de venta promedio). Variables clave como la penetración de banda ancha, las reclamaciones de subsidios de Viviendas de Energía Cero, el precio de la electricidad residencial, la proporción de población envejecida y las instalaciones anuales de altavoces inteligentes impulsan los supuestos de los escenarios. La regresión multivariante con superposiciones ARIMA proyecta cada variable, produciendo una previsión de valor para 2025-2030; las anomalías provocan ajustes iterativos hasta que los principales colaboradores acuerdan que la curva refleja una adopción realista.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión analítica de tres niveles, pruebas de varianza frente a los datos de importación y los despliegues de contadores inteligentes de electricidad de las empresas de servicios públicos, y verificaciones de alertas trimestrales. Los informes se actualizan anualmente y, antes de la entrega, realizamos una revisión de último momento para que los clientes vean la perspectiva más reciente.

Por Qué la Base de Referencia de Hogares Inteligentes de Japón de Mordor Merece Confianza

Las estimaciones publicadas difieren.

Otros estudios citan el mercado en USD 7.930 millones para 2024 y USD 8.100 millones para 2024, respectivamente. Tales diferencias suelen deberse a un alcance no coincidente, elecciones agresivas de CAGR o una cobertura limitada de los canales.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 10.840 millones (2025) | ||

| USD 7.930 millones (2024) | Consultora Global A | Contabiliza principalmente dispositivos de seguridad y acceso; asume una CAGR uniforme del 26% sin verificaciones de canales regionales |

| USD 8.100 millones (2024) | Firma Analista B | Excluye los ingresos de electrodomésticos inteligentes y se basa en tarifas de servicio, inflando el crecimiento futuro |

| USD 5.670 millones (2023) | Editorial de la Industria C | Utiliza únicamente datos minoristas, omite los paquetes de telecomunicaciones y los cargos de instalación profesional |

La comparación muestra que una vez que se estandarizan la amplitud del alcance, la cadencia de los datos y la validación mediante métodos mixtos, la base de referencia equilibrada de Mordor emerge como el fundamento más confiable para la planificación estratégica. Creemos que nuestras variables transparentes y nuestros pasos reproducibles brindan a los tomadores de decisiones la claridad en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hogares inteligentes de Japón en 2026?

El tamaño del mercado de hogares inteligentes de Japón asciende a USD 11.770 millones en 2026 y se proyecta que aumente a USD 17.770 millones en 2031.

¿Cuál es el principal impulsor del crecimiento de la demanda de hogares inteligentes en Japón?

Una población que envejece rápidamente, que ahora representa casi un tercio de los residentes, está impulsando la demanda de tecnologías de asistencia que permiten a los adultos mayores vivir de forma independiente.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que los dispositivos de seguridad, favorecidos por los descuentos en primas de seguros y la reducción de los precios del hardware, se expandan a una CAGR del 10,81% hasta 2031.

¿Por qué son importantes los paquetes de telecomunicaciones para la adopción?

Las ofertas combinadas de NTT, KDDI y SoftBank eliminan los costos iniciales de hardware, haciendo que la entrada sea asequible y vinculando a los clientes a contratos de servicio de 24 meses.

¿Qué protocolo de conectividad ganará mayor participación?

Se proyecta que Thread crezca a una CAGR del 9,23% porque su red de malla de bajo consumo de batería se adapta a la vida en apartamentos de alta densidad y se alinea con el estándar Matter.

¿Cuál es la mayor barrera para una penetración más amplia?

Los altos costos iniciales de hardware e instalación profesional siguen siendo la principal restricción, especialmente en las zonas rurales con menores ingresos familiares.

Última actualización de la página el: