Tamaño y Cuota del Mercado de Muebles de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Japón por Mordor Intelligence

El tamaño del mercado de muebles de Japón en 2026 se estima en USD 23,57 mil millones, creciendo desde el valor de 2025 de USD 23,02 mil millones, con proyecciones para 2031 que muestran USD 26,51 mil millones, creciendo a una CAGR del 2,38% durante 2026-2031. El crecimiento sostenido se debe al envejecimiento demográfico, la migración urbana sostenida y los incentivos gubernamentales que favorecen la utilización de madera doméstica, más que a ciclos macroeconómicos a corto plazo. La demanda se inclina hacia diseños que ahorran espacio, ergonomía adaptada a personas mayores y durabilidad premium, tendencias que en conjunto orientan el desarrollo de productos y la fijación de precios. Los principales actores, liderados por Nitori, IKEA Japan y MUJI, persiguen la integración vertical, el comercio minorista omnicanal y la innovación en materiales sostenibles para defender su cuota y mejorar los márgenes. La volatilidad cambiaria intensifica los riesgos de costos de materias primas, aunque la recuperación del turismo y la adopción del comercio minorista digital ofrecen oportunidades compensatorias.

La dinámica regional revela la destacada cuota de mercado del 32,51% de Kantō en 2024, anclada en la densidad de población de Tokio de 6.402,6 personas por kilómetro cuadrado; sin embargo, Kyūshū y Okinawa lideran el crecimiento regional con una CAGR del 3,64%. Esta divergencia geográfica refleja patrones de migración en los que el 85,30% de los 96.000 inmigrantes anuales de Tokio tienen entre 20 y 29 años, lo que genera demanda urbana de muebles, mientras que las regiones del sur se benefician de la recuperación del turismo y la migración por estilo de vida[1]Instituto de Investigación de Economía, Comercio e Industria, "Claves para una Revitalización Regional Exitosa 2.0," rieti.go.jp, 8 de enero de 2025..

Conclusiones Clave del Informe

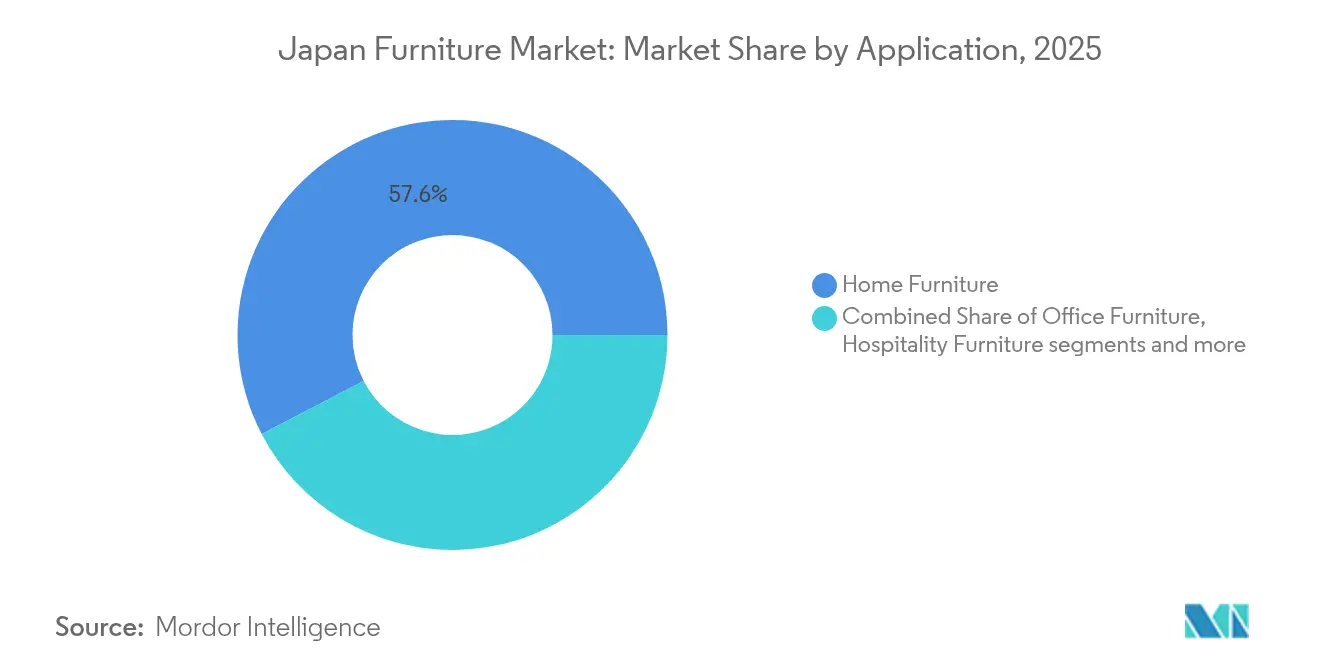

- Por aplicación, los muebles para el hogar lideraron con un 57,62% de la cuota del mercado de muebles de Japón en 2025, mientras que los muebles para el sector sanitario registraron la CAGR más rápida del 3,02% hasta 2031.

- Por material, la madera dominó con el 60,72% de la cuota del mercado de muebles de Japón en 2025, mientras que los productos de plástico y polímero registraron el mayor crecimiento del 3,55% en el mismo horizonte temporal.

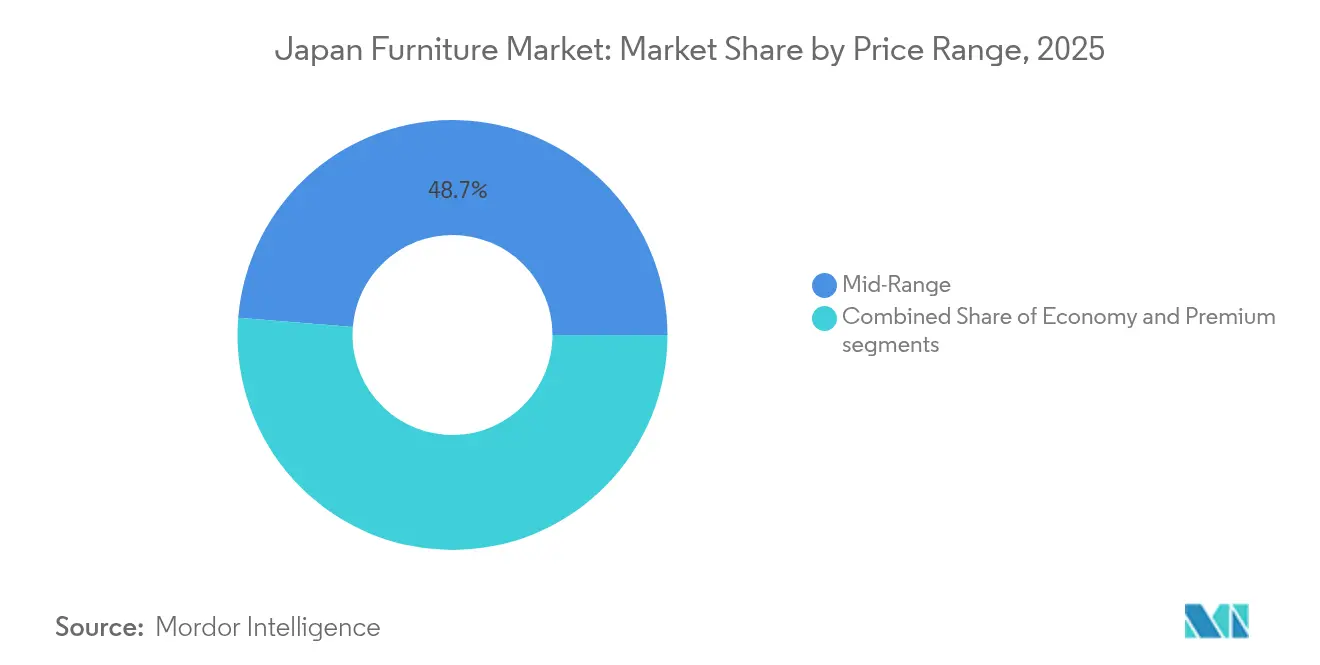

- Por rango de precios, el segmento premium representó el crecimiento más rápido del 3,38% de la cuota del mercado de muebles de Japón en 2025; el segmento de rango medio retuvo el 48,73% de las ventas de 2025.

- Por canal de distribución, el comercio minorista B2C representó el 72,18% de la cuota del mercado de muebles de Japón en 2025 y también registró la tasa de crecimiento líder del 3,62%.

- Por región, Kantō capturó el 32,21% de la cuota del mercado de muebles de Japón en 2025; sin embargo, Kyūshū y Okinawa avanzaron con una CAGR superior del 3,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido envejecimiento de la población que impulsa la demanda de muebles ergonómicos y adaptados a personas mayores | +0.8% | Nacional, con concentración en prefecturas rurales | Largo plazo (≥ 4 años) |

| Reducción del espacio urbano que impulsa productos modulares que ahorran espacio | +0.6% | Áreas metropolitanas de Kantō, Kansai y Chūbu | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la utilización de madera doméstica | +0.4% | Nacional, con énfasis en regiones forestales | Mediano plazo (2-4 años) |

| Modelos de suscripción/alquiler de muebles que ganan tracción entre los millennials | +0.3% | Núcleos urbanos de Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Integración de IoT en muebles orientados al cuidado de personas | +0.2% | Nacional, adopción temprana en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Construcción de infraestructura de hostelería para la Expo Osaka-Kansai 2025 | +0.1% | Región de Kansai, con efecto derrame en áreas vecinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Envejecimiento de la Población que Impulsa los Muebles Adaptados a Personas Mayores

La proporción de la población japonesa de 65 años o más superó el 30% en 2025, y el 40,70% de los hogares incluyen ahora al menos un miembro mayor[2]Oficina de Estadística de Japón, "Manual Estadístico de Japón 2024," stat.go.jp.. Los fabricantes responden incorporando alturas ajustables, barras de apoyo y superficies antimicrobianas en los productos cotidianos, ampliando así su alcance más allá de los entornos clínicos. France Bed exhibió sesenta diseños para el bienestar en la HCR 2024, mientras que Paramount Bed introdujo marcos eléctricos multiposición que reducen el esfuerzo de los cuidadores. El aumento de la longevidad impulsa la premiumización, ya que los compradores de mayor edad otorgan más valor a la durabilidad, el confort y la conectividad con el hogar inteligente. La política gubernamental que favorece las ayudas para el envejecimiento en el hogar y la ampliación de residencias de mayores impulsa aún más la demanda institucional. En conjunto, estas fuerzas añaden aproximadamente 0,8 puntos porcentuales a las perspectivas de crecimiento a largo plazo.

La Reducción del Espacio Urbano Impulsa los Productos Modulares que Ahorran Espacio

La densidad de población de Tokio supera ahora las 6.400 personas por kilómetro cuadrado, y los hogares unipersonales alcanzaron el 38,10% del total nacional en 2024. Los pequeños apartamentos con una superficie media de 20 metros cuadrados hacen que los muebles multifuncionales sean esenciales para la vida cotidiana. La asociación de renovación de MUJI con la Agencia de Renacimiento Urbano más que duplicó las consultas de alquiler para unidades compactas de planta abierta, confirmando la aceptación del mercado. Al mismo tiempo, empresas emergentes como Subsclife alquilan conjuntos modulares que se pliegan en escritorios o camas, facilitando los traslados de una plantilla laboral altamente móvil. Las limitaciones de espacio fomentan los materiales compuestos ligeros y los marcos plegables que reducen los costos de entrega y permiten el montaje por una sola persona. Estas tendencias contribuyen en conjunto con un 0,60% adicional a la CAGR a mediano plazo.

Subsidios Gubernamentales para la Utilización de Madera Doméstica

Las subvenciones 2024-2026 de la Agencia Forestal cubren hasta el 50% de los costos de equipos de procesamiento para las empresas que cambian de importaciones a madera doméstica. Los bosques de Japón representan aproximadamente el 70% de la superficie terrestre, aunque las tasas de utilización local siguen siendo inferiores al 35%, lo que deja un margen de crecimiento significativo. La certificación bajo las Normas Agrícolas de Japón permite a los productores de muebles exigir primas de precio y acelerar sus objetivos de ESG. Los clústeres regionales en Hokkaido y Kyūshū amplían la capacidad de los aserraderos, acortando los plazos de entrega y reduciendo la exposición a costos relacionados con el tipo de cambio. A medida que los compradores solicitan cada vez más especies de origen nacional, se estima que el subsidio elevará el crecimiento general del mercado en 0,4 puntos porcentuales durante el período de vigencia de las subvenciones.

Los Modelos de Muebles por Suscripción Ganan Tracción entre los Millennials

Las plataformas de muebles como servicio ofrecen contratos de alquiler de uno a 36 meses que se adaptan a la movilidad profesional y al minimalismo. Tokyo Lease reporta un crecimiento de dos dígitos en contratos de suscripción, impulsado por inquilinos urbanos que se trasladan cada tres años en promedio. Las interfaces digitales permiten a los clientes visualizar distribuciones mediante realidad aumentada e intercambiar artículos sin inconvenientes al finalizar el contrato. Los clientes corporativos adoptan el modelo para amueblar espacios de trabajo colaborativo que se ajustan a las fluctuaciones de la demanda del trabajo híbrido. El enfoque de pago por uso también reduce los desembolsos iniciales en efectivo, lo que resulta atractivo para empresas emergentes y hogares recién constituidos. En conjunto, estos factores proyectan añadir 0,3 puntos porcentuales al crecimiento a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incrementos en los costos de la madera importada impulsados por el yen | -0.4% | A nivel nacional, fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Descenso en el inicio de nuevas construcciones de viviendas rurales | -0.3% | Prefecturas no metropolitanas | Mediano plazo (2-4 años) |

| Norma de seguridad contra incendios 2025 más estricta para artículos tapizados | –0.2 % | A nivel nacional, fabricantes e importadores de tapicería | Mediano plazo (2-4 años) |

| Exceso de liquidación de mobiliario, accesorios y equipos tras la Expo | –0.2 % | Región de Kansai, con efecto derrame en áreas vecinas | Corto-mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Incrementos en los Costos de la Madera Importada Impulsados por el Yen

Una depreciación del 15% del yen entre 2023 y 2025 elevó los precios CIF del contrachapado del Sudeste Asiático y las maderas duras norteamericanas. Los fabricantes más pequeños carecen de capacidad de cobertura cambiaria y enfrentan una compresión de márgenes a medida que los gastos de materias primas aumentan más rápido que los precios al por menor. Las grandes cadenas mitigan la volatilidad mediante la compra anticipada de inventarios y la ampliación del abastecimiento doméstico bajo el marco de subsidios del gobierno. La presión sobre los costos también se compensa con el auge del turismo entrante que incrementa la demanda en hostelería; no obstante, el efecto neto aún resta aproximadamente 0,4 puntos porcentuales al crecimiento del mercado. Se espera que la restricción se atenúe una vez que los tipos de cambio se estabilicen o que la fijación de precios de transferencia gane aceptación.

Descenso en el Inicio de Nuevas Construcciones de Viviendas Rurales

El total de inicios de construcción de viviendas en prefecturas rurales cayó un 6,20% interanual en 2024, reflejando la migración hacia las ciudades y el envejecimiento demográfico. Menos viviendas de nueva construcción se traducen en una menor demanda base de mobiliario de gama de entrada. El gasto en renovaciones solo compensa parcialmente, ya que los propietarios de mayor edad prefieren compras de reposición mínimas. Los fabricantes que atienden el segmento económico son los más afectados, mientras que los proveedores premium y del sector sanitario mantienen carteras de pedidos más estables. Los incentivos gubernamentales para la revitalización regional, incluidas las desgravaciones fiscales para familias jóvenes que se trasladan fuera de las áreas metropolitanas, pueden suavizar el impacto con el tiempo. Incluso con el apoyo de políticas, se prevé que la tendencia reduzca el crecimiento a mediano plazo en aproximadamente 0,3 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Aplicación: Los Muebles para el Sector Sanitario se Aceleran

Los productos para el sector sanitario se expandieron a una CAGR del 3,02%, superando la tasa de crecimiento del tamaño del mercado de muebles de Japón y destacando la demanda de camas hospitalarias, asientos de rehabilitación y accesorios para el cuidado de personas mayores. Los muebles para el hogar aún contribuyeron con la mayor parte de los ingresos de 2025 con un 57,62%; sin embargo, el envejecimiento demográfico y la inversión institucional impulsan a proveedores especializados como Paramount Bed y France Bed. El efecto de premiumización se manifiesta claramente aquí, ya que las instalaciones médicas y los adultos mayores adinerados pagan por durabilidad, control de infecciones e integración de sensores. Las adjudicaciones de contratos para nuevas instalaciones de cuidados a largo plazo probablemente mantendrán el impulso hasta 2031. Mientras tanto, las categorías de oficina y hostelería siguen siendo sensibles a las tendencias del trabajo remoto y a los ajustes de inventario posteriores a la Expo, lo que mantiene sus trayectorias por debajo del ritmo general del mercado.

El auge del sector sanitario eleva líneas de productos auxiliares como mesas sobre la cama y colchones antiescara, fomentando diseños modulares que simplifican el mantenimiento posventa. Las soluciones de monitoreo digital sustentan la diferenciación de productos, con marcos equipados con sensores que transmiten datos de pacientes en tiempo real a los puestos de enfermería. Los programas de reembolso gubernamental para dispositivos de asistencia hacen que estas tecnologías sean accesibles más allá de las clínicas privadas de alta gama. La continua I+D de las empresas nacionales protege la cuota de mercado frente a las importaciones de bajo costo. En conjunto, el sector sanitario contribuye con una proporción creciente de los ingresos incrementales y mitiga la ciclicidad en el mercado de muebles de Japón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material: El Crecimiento de los Polímeros Supera a la Dominante Madera

La madera retuvo el 60,72% de los ingresos de 2025, subrayando su resonancia cultural y su suministro respaldado por subsidios; sin embargo, los muebles de plástico y polímero registraron la CAGR más rápida del 3,55%, superando al líder en cuota del mercado general de muebles de Japón. Los polímeros ligeros se adaptan a los apartamentos compactos, reducen los costos de envío y facilitan el contenido reciclable, alineándose con los objetivos de ESG de los principales minoristas. Los proveedores de materiales colaboran con universidades para crear resinas biocompuestas utilizando residuos de la industria alimentaria, mejorando la resistencia y reduciendo la huella de carbono. El metal sigue siendo vital para los segmentos de oficina y contrato que priorizan la durabilidad en condiciones de alto tráfico. El bambú de ingeniería y los laminados híbridos ocupan posiciones de nicho en líneas artesanales premium.

La dinámica de la cadena de suministro favorece a los procesadores domésticos que califican para las subvenciones de la Agencia Forestal al sustituir las maderas duras importadas por núcleos de cedro local revestidos de chapa polimérica. Los consumidores responden positivamente a los recubrimientos resistentes a los arañazos y de fácil limpieza que prolongan la vida útil del producto. Los proyectos piloto de economía circular liderados por las principales cadenas recopilan piezas de polímero de desecho para el reciclaje de circuito cerrado, reforzando la fidelidad a la marca. Aunque los polímeros parten de una base más pequeña, su velocidad de expansión garantiza una contribución creciente al tamaño del mercado de muebles de Japón.

Por Rango de Precios: El Segmento Premium Supera a los Demás

Las líneas premium registraron una CAGR del 3,38%, muy por encima de las categorías de rango medio y económico, lo que señala un cambio en la demanda hacia la artesanía y la larga vida útil. Los mayores ingresos disponibles de los hogares urbanos con dos ingresos respaldan la disposición a gastar en colaboraciones con diseñadores y dimensiones personalizables. El rango medio aún representó el 48,73% de los ingresos de 2025, pero su crecimiento queda rezagado a medida que los compradores orientados al volumen retrasan las sustituciones. Los productos económicos enfrentan una compresión de márgenes por la inflación de materiales y la transparencia de precios en línea.

Los fabricantes premium aprovechan el patrimonio regional, como se observa en la colección de madera dura nacional de Hida Sangyo, para justificar precios que a menudo doblan o triplican los de las alternativas de producción masiva. La personalización al centímetro y los planificadores de habitaciones con realidad aumentada mejoran el valor percibido. Los servicios posventa, incluidos la reparación y el acabado, diferencian aún más las ofertas premium. Estos atributos garantizan que el segmento continúe captando una parte desproporcionada del crecimiento incremental dentro del mercado de muebles de Japón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: El Comercio Minorista B2C Lidera el Cambio hacia el Omnicanal

Los canales B2C representaron el 72,18% de las ventas de 2025 y la CAGR más alta del 3,62%, confirmando el poder de las estrategias omnicanal. Las transacciones en línea ya alcanzan al 53,50% de los hogares, apoyadas por una penetración de pagos digitales del 73%. Las tiendas físicas ahora funcionan como centros de experiencia donde los compradores toman decisiones finales antes de realizar pedidos digitales para entrega a domicilio. Los muebles por suscripción, aunque se contabilizan dentro del B2C, difuminan la propiedad tradicional, reforzando los flujos de ingresos recurrentes.

Los minoristas capitalizan el análisis de datos para refinar las combinaciones de productos según la demografía del vecindario, mientras que las asociaciones de entrega en el mismo día con empresas emergentes de logística elevan las expectativas de servicio. En las zonas rurales, los salones de exhibición móviles y las tiendas temporales salvan las brechas de acceso y fomentan la familiaridad con la marca. En conjunto, estas innovaciones garantizan que el B2C siga siendo el motor que impulsa una adopción más amplia en toda la industria de muebles de Japón.

Análisis Geográfico

Kantō mantuvo la mayor cuota del 32,21% en el mercado de muebles de Japón en 2025, gracias a la concentración de consumidores y la actividad constructiva de Tokio. Sin embargo, los tamaños de las habitaciones continúan reduciéndose, desplazando la demanda hacia piezas compactas y modulares que generan primas de valor. Las superficies de comercio minorista se expanden verticalmente en los distritos de alquileres elevados, utilizando quioscos digitales para exhibir surtidos más amplios de los que el espacio en planta permite. La combinación de alta capacidad de gasto y pequeños espacios habitables ofrece márgenes únicos para el diseño inteligente.

Kyūshū y Okinawa registraron la CAGR más rápida del 3,52% y se encaminan a erosionar gradualmente el dominio de Kantō. La recuperación del turismo impulsa las renovaciones hoteleras, mientras que los migrantes que buscan un nuevo estilo de vida prefieren viviendas unifamiliares que adquieren mobiliario de madera natural en mayor volumen. Los incentivos de los gobiernos locales para los trabajadores remotos estimulan la demanda de soluciones para el hogar-oficina. La disponibilidad de madera doméstica en Kyūshū también favorece una fabricación competitiva en costos, fortaleciendo las cadenas de suministro regionales. Estos factores crean un corredor de crecimiento distinto de los patrones de consumo metropolitano, pero integral para el mercado de muebles de Japón.

Kansai se beneficia de las inversiones de la Expo 2025, con proyectos de hostelería que aceleran las carteras de pedidos de los proveedores por contrato, aunque las reventas posteriores al evento pueden pesar temporalmente sobre la nueva producción. Chūbu aprovecha la prosperidad del sector automotriz para sostener la adquisición de mobiliario corporativo, mientras que Hokkaido y Tōhoku dependen de los alojamientos turísticos y la refurbishment del sector público. Las subvenciones de revitalización gubernamental tienen como objetivo contrarrestar los declives rurales, pero las diferentes trayectorias demográficas aseguran que las estrategias deban localizar los surtidos y los precios. En general, la diversificación geográfica proporciona una cobertura de la demanda y subraya la importancia del lenguaje de diseño específico por región.

Panorama Competitivo

Las cinco principales empresas mantuvieron una cuota significativa de los ingresos del mercado en 2024, reflejando un panorama moderadamente concentrado que aún deja espacio para actores especializados y de nicho. El modelo de integración vertical de Nitori, que abarca fabricación, logística y tecnología de la información, apoya la introducción ágil de líneas de productos con contenido reciclado alineadas con objetivos de sostenibilidad cada vez más exigentes[4]Nitori Holdings, "Política de Gestión," nitorihd.co.jp.. IKEA Japan continúa localizando las dimensiones de los productos mientras añade más de 490 nuevos artículos en abril de 2025, la mitad de los cuales utilizan materiales circulares. MUJI aprovecha el minimalismo de su marca para ampliar los paquetes de suscripción de muebles que complementan su cartera de consumibles.

Los líderes del sector sanitario como Paramount Bed y France Bed capitalizan en mecanismos protegidos por patentes y relaciones consolidadas con hospitales, protegiéndolos de las guerras de precios. Los rivales en muebles de oficina Kokuyo y Okamura pivotan hacia la ergonomía orientada al bienestar para alinearse con las certificaciones de salud corporativa. Las empresas emergentes entran a través de canales nativos digitales, ofreciendo piezas personalizadas fabricadas a pedido con plazos de entrega de dos semanas. Las adquisiciones estratégicas, como la compra de la plataforma Furmeture por parte de 4FUL, destacan la consolidación en curso centrada en activos tecnológicos.

Los marcos regulatorios sobre contenido químico y seguridad contra incendios generan costos de cumplimiento que desincentivan las importaciones de gama baja, protegiendo a los incumbentes. Sin embargo, la sostenida volatilidad del yen y la inflación de materias primas ponen a prueba la resiliencia de la cadena de suministro. Las empresas que diversifican el abastecimiento, invierten en automatización y amplían su oferta de servicios están posicionadas para mejorar la rentabilidad incluso cuando la intensidad competitiva sigue siendo elevada dentro del mercado de muebles de Japón.

Líderes de la Industria de Muebles de Japón

Nitori

Muji

IKEA Kobe

Okamura Corporation

Kokuyo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IKEA Japan lanzó más de 490 nuevos productos con énfasis en plásticos reciclados y diseños de edición limitada por aniversario, subrayando su compromiso con la circularidad.

- Marzo de 2025: Kokuyo fue seleccionada para el programa Acción de Salud y Productividad 2025, reflejando las prioridades de bienestar corporativo.

- Diciembre de 2024: Goldwin suministró uniformes de PET reciclado para el personal del pabellón de la Expo 2025 de Osaka, combinando sostenibilidad y textiles avanzados.

- Junio de 2024: 4FUL adquirió el negocio de muebles personalizados en línea de Furmeture, integrando pedidos al centímetro y herramientas de realidad aumentada.

Alcance del Informe del Mercado de Muebles de Japón

El mercado de muebles comprende diversas piezas de mobiliario como sillas, escritorios, camas, armarios, etc. Se utilizan para diversas actividades humanas como dormir, sentarse y almacenar.

El mercado de muebles de Japón está segmentado por material, aplicación y canal de distribución. El mercado por material se subdivide en madera, metal, plástico y otros muebles. El mercado por aplicación se subdivide en muebles para el hogar, muebles de oficina, muebles para hostelería y otros muebles. El mercado por canal de distribución se subdivide en supermercados, hipermercados, tiendas especializadas, en línea y otros canales de distribución. El tamaño del mercado y las previsiones se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, tocador, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor/Conjuntos de Comedor | |

| Armarios de Cocina | |

| Otros Muebles para el Hogar (baño, exterior, etc.) | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Tapizados | |

| Otros Muebles de Oficina | |

| Muebles para Hostelería | |

| Muebles para el Sector Educativo | |

| Muebles para el Sector Sanitario | |

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| B2C / Minorista | Centros del Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyectos |

| Hokkaido |

| Tōhoku |

| Kantō |

| Chūbu |

| Kansai |

| Chūgoku |

| Shikoku |

| Kyūshū y Okinawa |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor/Conjuntos de Comedor | ||

| Armarios de Cocina | ||

| Otros Muebles para el Hogar (baño, exterior, etc.) | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Tapizados | ||

| Otros Muebles de Oficina | ||

| Muebles para Hostelería | ||

| Muebles para el Sector Educativo | ||

| Muebles para el Sector Sanitario | ||

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precios | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Minorista | Centros del Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyectos | ||

| Por Región | Hokkaido | |

| Tōhoku | ||

| Kantō | ||

| Chūbu | ||

| Kansai | ||

| Chūgoku | ||

| Shikoku | ||

| Kyūshū y Okinawa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles de Japón en 2026?

El tamaño del mercado de muebles de Japón alcanzó USD 23,57 mil millones en 2026 y se proyecta que llegue a USD 26,51 mil millones para 2031.

¿Qué segmento de aplicación crece más rápidamente?

Los muebles para el sector sanitario lideran con una CAGR del 3,02% hasta 2031, impulsados por el envejecimiento demográfico y la inversión en instalaciones médicas.

¿Qué material está ganando cuota de mercado más rápidamente?

Los muebles de plástico y polímero se expanden a una CAGR del 3,55%, ya que los diseños ligeros y reciclables satisfacen las necesidades urbanas y de sostenibilidad.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Kyūshū y Okinawa registran la CAGR más alta del 3,52% gracias a la recuperación del turismo y la migración por estilo de vida.

¿Cómo está influyendo el comercio minorista omnicanal en las ventas?

Las estrategias omnicanal B2C impulsan ahora el 72,18% de los ingresos, con pedidos en línea que alcanzan a más de la mitad de todos los hogares y la entrega en el mismo día convirtiéndose en el estándar.

Última actualización de la página el: