Tamaño y Participación del Mercado de Muebles para el Hogar en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 148.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 157.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 209.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar en Asia-Pacífico por Mordor Intelligence

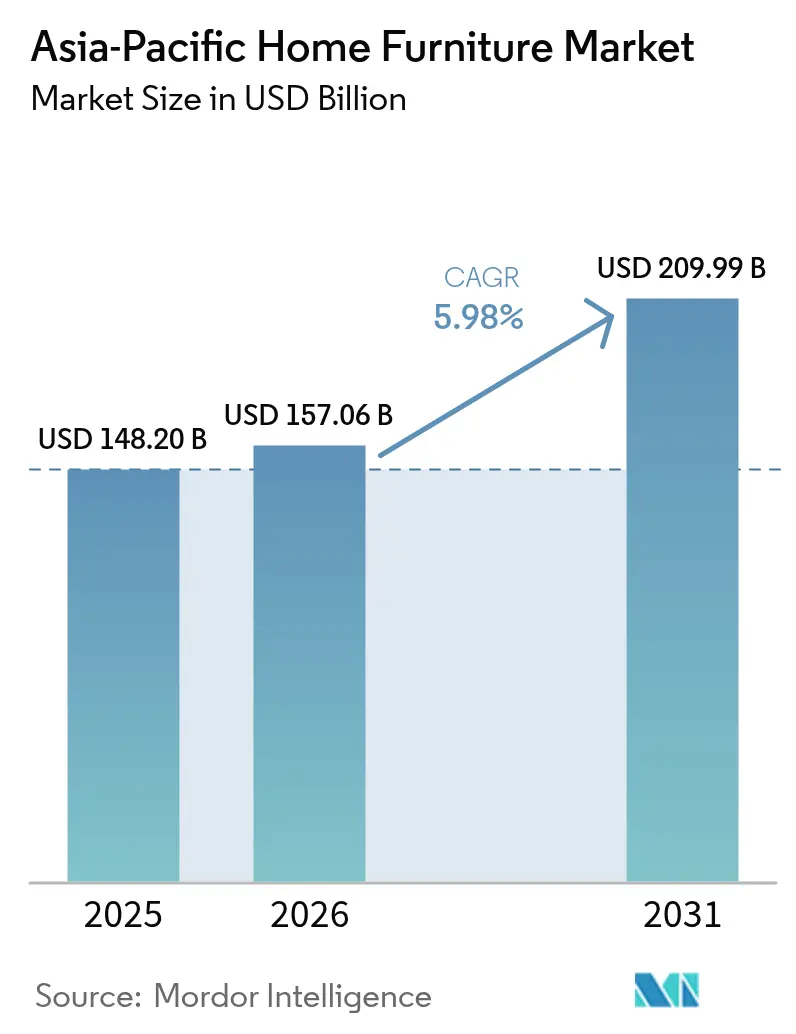

Se espera que el tamaño del mercado de muebles para el hogar en Asia-Pacífico crezca de USD 148.200 millones en 2025 a USD 157.060 millones en 2026, y se prevé que alcance USD 209.990 millones en 2031 a una CAGR del 5,98% durante 2026-2031. La adopción del comercio electrónico continúa influyendo en el descubrimiento, la especificación y la compra de bienes voluminosos, a medida que los minoristas globales profundizan sus inversiones en omnicanal y amplían su presencia en las principales plataformas digitales en China y en todo el Sudeste Asiático[1]The Business Times Newsroom, "IKEA apuesta por el crecimiento en línea en China con el lanzamiento en JD.com," The Business Times, asean.businesstimes.com.sg . La formación de viviendas urbanas y los ciclos continuos de renovación sostienen la demanda de reemplazo, mientras que el envejecimiento de la población en las economías avanzadas moldea las necesidades de distribuciones sin barreras y estándares de mayor durabilidad que refuerzan los materiales premium y los acabados conformes. Los cambios regulatorios liderados por los nuevos estándares de emisiones de muebles de China y el grado ENF de formaldehído elevan las líneas base de cumplimiento y empujan a los compradores hacia productos bajos en COV verificados y etiquetado claro. Los cambios en la política comercial, incluidos los aranceles de los Estados Unidos sobre gabinetes y artículos tapizados, alteran las huellas de abastecimiento, las rutas de entrega y las estructuras de precios finales en las cadenas de suministro intra-APAC y transpacíficas. Una señalización de sostenibilidad más sólida, incluida la expansión de la certificación forestal y los requisitos de diligencia debida en los mercados finales, impulsa estrategias de adquisición lideradas por certificación en Vietnam, Malasia, Indonesia y las bases de proveedores que sirven a la Unión Europea.

Conclusiones Clave del Informe

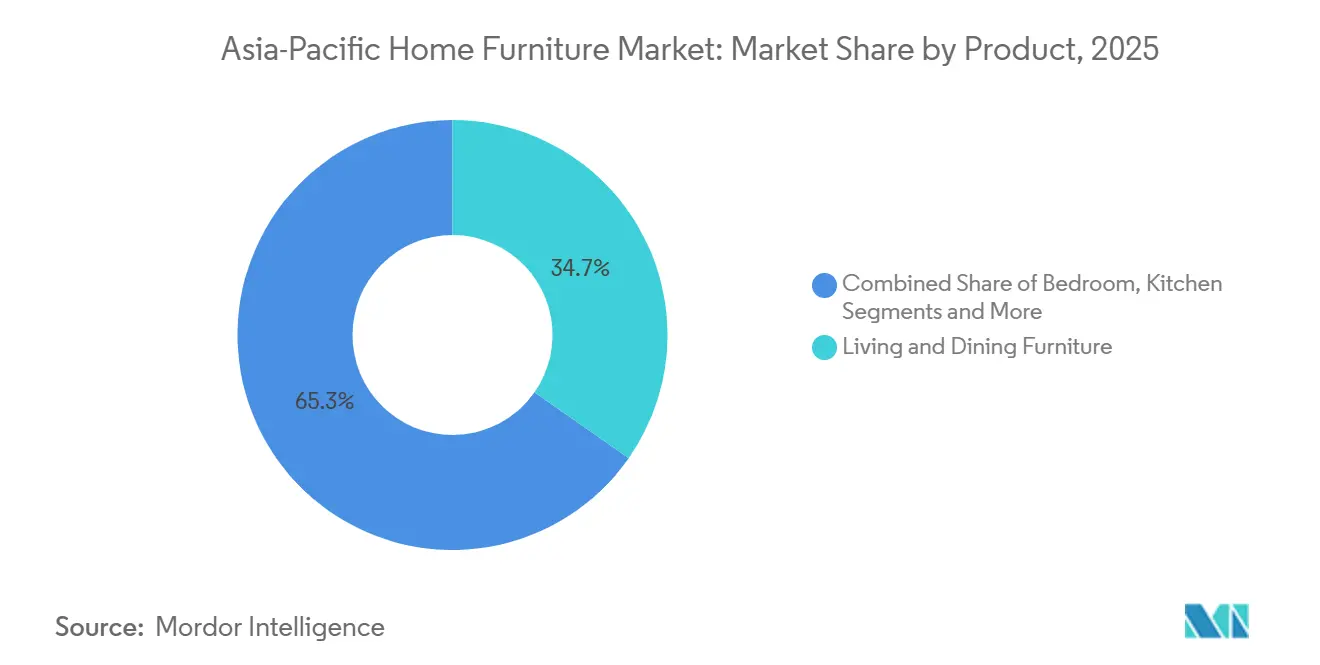

- Por tipo de producto, los muebles de sala de estar y comedor lideraron con el 34,72% de la participación del mercado de muebles para el hogar en Asia-Pacífico en 2025, mientras que se proyecta que los muebles de oficina en el hogar se expandan a una CAGR del 6,55% hasta 2031.

- Por material, la madera mantuvo el 54,56% de la participación del mercado de muebles para el hogar en Asia-Pacífico en 2025, mientras que se prevé que los materiales de plástico y polímero crezcan a una CAGR del 7,12% hasta 2031.

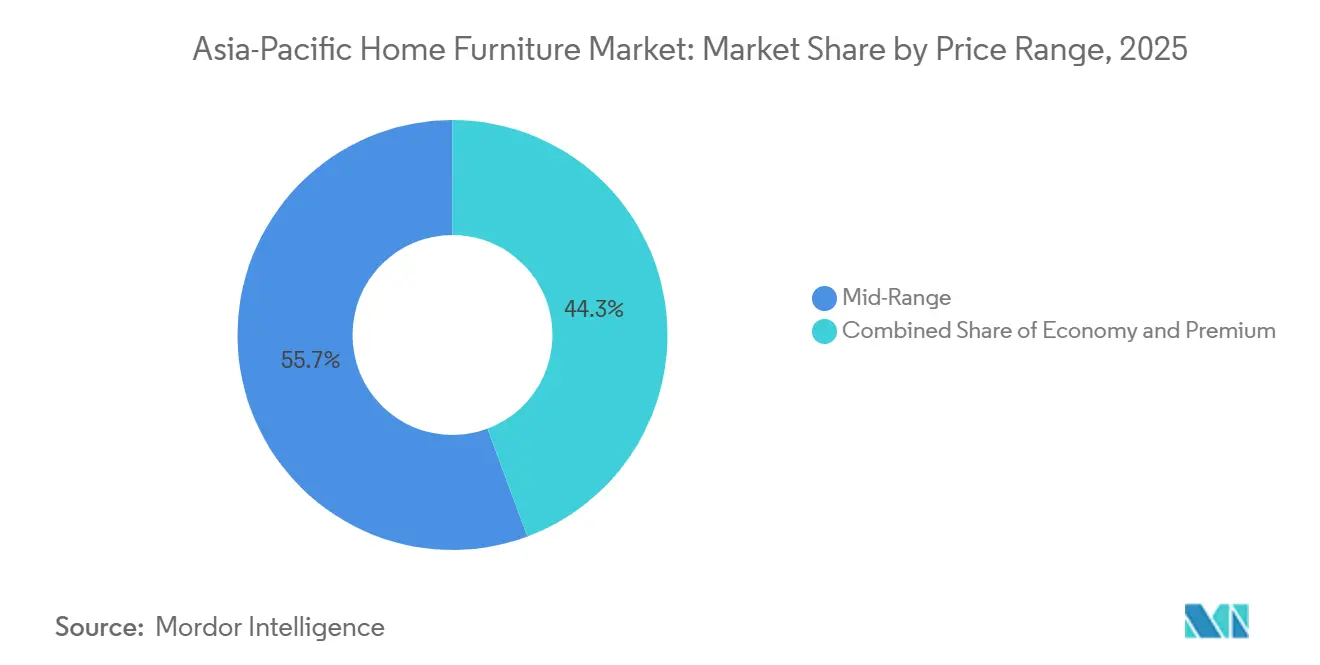

- Por rango de precio, el rango medio capturó el 55,68% de la participación del mercado de muebles para el hogar en Asia-Pacífico en 2025, mientras que se espera que el segmento premium avance a una CAGR del 7,01% hasta 2031.

- Por canal de distribución, las tiendas especializadas de muebles representaron el 38,61% de la participación del mercado de muebles para el hogar en Asia-Pacífico en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 8,06% hasta 2031.

- Por geografía, China mantuvo el 43,58% de la participación del mercado de muebles para el hogar en Asia-Pacífico en 2025, mientras que se proyecta que India registre la CAGR más rápida del 10,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración del comercio electrónico remodela los recorridos de compra de bienes voluminosos | 1.2% | Global, más fuerte en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Formación de viviendas urbanas y renovaciones | 1.5% | Japón, India, China, Australia, Corea del Sur | Mediano a largo plazo (2-4+ años) |

| Aumento de los ingresos disponibles y premiumización | 1.1% | India, China, ASEAN-6, ciudades emergentes de nivel 2/3 | Mediano plazo (2-4 años) |

| Compras impulsadas por la preferencia por la madera y la sostenibilidad | 0.8% | Global, particularmente Singapur, Australia, exportadores orientados a la UE | Largo plazo (≥4 años) |

| La microvivienda impulsa diseños modulares y multifuncionales | 0.9% | Núcleos urbanos: Hong Kong, Tokio, Singapur, Bombay, Manila | Corto a mediano plazo (≤2-4 años) |

| Estándares más estrictos de bajo COV/formaldehído impulsan productos conformes | 0.5% | China, Singapur, India (proyectos certificados por IGBC) | Mediano a largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

La Penetración del Comercio Electrónico Remodela los Recorridos de Compra de Bienes Voluminosos

Los canales digitales representan más del 10% de las ventas globales de muebles, y Asia-Pacífico lidera la curva de adopción a través de programas omnicanal que combinan la comercialización en línea con asesoramiento en sala de exposición e instalación posventa[2]World Furniture Online Editorial Team, "Dinámica del Mercado de Muebles en 2025: Comercio y Megatendencias," World Furniture Online, worldfurnitureonline.com . El crecimiento regional se ve reforzado por minoristas de gran formato que lanzan tiendas dedicadas en los mercados chinos que integran redes logísticas nacionales para la entrega a domicilio y las devoluciones. En India, las contribuciones de ingresos en línea de las principales marcas globales han superado las normas de la industria, ya que las herramientas de visualización, las generosas políticas de cambio y las ventanas de entrega más rápidas generan confianza para compras de alta implicación. La fricción operativa persiste en la última milla y la instalación de carga voluminosa, razón por la cual los servicios logísticos transfronterizos resueltos para bienes voluminosos han ampliado su cobertura en Tailandia, Malasia, Singapur e Indonesia con equipos propios y centros regionales. Los cambios en los flujos de carga aérea y paquetería a medida que evolucionan los umbrales aduaneros pueden redirigir el enfoque de las plataformas entre rutas, lo que indirectamente facilita o restringe la capacidad para los envíos intra-APAC, incluidos los muebles. A medida que estos ecosistemas logísticos maduran, el mercado de muebles para el hogar en Asia-Pacífico se beneficia de un menor riesgo de entrega y un acceso más amplio a surtidos que anteriormente estaba limitado por la huella de las tiendas.

Formación de Viviendas Urbanas y Renovaciones

La nueva construcción residencial y la demanda de rehabilitación convergen para sostener los ciclos de reemplazo de muebles. Las viviendas iniciadas en Japón cayeron un 0,4% interanual en enero de 2026, la contracción más leve desde julio de 2024, pero las viviendas iniciadas de uso propio repuntaron un 6,6%, lo que señala una estabilización en los segmentos de viviendas unifamiliares que favorecen los muebles duraderos de mayor valor[3]Trading Economics Team, "La caída de las viviendas iniciadas en Japón es menor de lo estimado," Trading Economics, tradingeconomics.com. Las presiones de accesibilidad a la vivienda continúan empujando a los compradores primerizos hacia unidades más pequeñas en muchos centros urbanos de la región, lo que apoya la demanda de diseños modulares y eficientes en espacio y piezas multifuncionales. Las respuestas políticas, como los marcos de vivienda social y de alquiler en determinados gobiernos de Asia-Pacífico, influirán en la combinación de accesorios y acabados duraderos especificados para entornos de alta ocupación. El constante aumento de la demanda premium en India dentro de las nuevas viviendas subraya cómo las oficinas en el hogar, las zonas de bienestar y las características inteligentes se traducen en escritorios ergonómicos, almacenamiento integrado y gabinetes preparados para la tecnología. Los flujos migratorios en los principales centros también aumentan la rotación de las unidades de alquiler, lo que eleva la demanda base de muebles flexibles y duraderos adecuados para cambios frecuentes de inquilinos y plantas más reducidas.

Aumento de los Ingresos Disponibles y Premiumización

La expansión de la clase media y el aumento de la riqueza están desplazando las compras del hogar hacia mejores materiales, artesanía y procedencia del diseño. India, ahora uno de los principales mercados globales por tamaño, registró un sólido crecimiento en 2024 con una baja participación de importaciones que deja margen para ofertas nacionales de gama alta e importaciones de lujo selectas. A medida que los actores organizados se alinean con las especificaciones de construcción ecológica y calidad del aire interior, la adquisición que favorece los adhesivos y revestimientos de bajas emisiones se convierte en un diferenciador visible en los proyectos corporativos e institucionales. Las marcas de toda la región enfatizan cada vez más la madera trazable, los componentes reciclados y los acabados de mayor rendimiento para atender a compradores informados que buscan beneficios de salud y sostenibilidad junto con la estética. Las ventas premium a menudo incluyen consultas a medida, plazos de entrega más largos y materiales respaldados por certificaciones, que en conjunto refuerzan la propuesta de valor que sustenta precios de venta promedio más altos. Esta preferencia estructural por la calidad, la durabilidad y la sostenibilidad verificada continúa impulsando la demanda hacia los segmentos superiores dentro del mercado de muebles para el hogar en Asia-Pacífico.

Estándares Más Estrictos de Bajo COV/Formaldehído Impulsan Productos Conformes

Se está produciendo un reajuste regulatorio. La norma GB 18584-2024 de China consolida los límites de formaldehído, COV totales y otras sustancias preocupantes, mientras que el grado ENF endurece el formaldehído hasta un umbral estricto, convirtiendo el cumplimiento de emisiones en una línea base competitiva para los proveedores[4]CCL Lab, "Norma Nacional Obligatoria GB 18584-2024," CCL Lab, ccllab.com.cn . El mejorado Sello de Muebles Sostenibles de Singapur incorpora pruebas de terceros, umbrales escalonados de COV totales y un registro público que eleva el estándar de señalización de calidad del aire interior y abre el acceso a la adquisición en entornos institucionales. La Orden de Control de Calidad de Muebles de India exige la certificación ISI en las principales categorías de muebles en 2026, consolidando la demanda hacia fabricantes organizados y conformes con procesos documentados. Para las exportaciones, los límites de formaldehído CARB P2 y el cribado REACH de la UE hacen que la verificación por terceros y la evidencia de la cadena de custodia sean requisitos indispensables para los proveedores que abastecen a los Estados Unidos y Europa. Los equipos de desarrollo de exportaciones informan que la certificación proactiva, la verificación técnica más rápida y los sistemas de calidad bien documentados aceleran los ciclos de ventas y respaldan estrategias de precios basadas en el valor que compensan los costos de cumplimiento. Análisis del Impacto de las Restricciones

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los costos de materias primas y fletes | -0.9% | Global, pronunciado en las rutas transpacíficas y Asia-Europa | Corto a mediano plazo (≤2-4 años) |

| Logística de última milla para bienes voluminosos, daños y devoluciones | -0.6% | Sudeste Asiático, India, Australia | Mediano plazo (2-4 años) |

| Aranceles antidumping y fricciones comerciales intra-APAC | -0.7% | Cadenas de suministro centradas en China, exportaciones con destino a los Estados Unidos | Corto a mediano plazo (≤2-4 años) |

| Endurecimiento de los costos de cumplimiento de seguridad contra incendios y emisiones | -0.4% | China, Singapur, India (proyectos certificados por IGBC), exportadores orientados a la UE | Mediano a largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costos de Materias Primas y Fletes

Los precios de la madera aumentaron a finales de 2025, respaldados por acciones políticas y restricciones de suministro, intensificando la presión de costos sobre los paneles y los insumos de madera maciza que siguen siendo fundamentales para la fabricación de la categoría. Las restricciones de suministro en las principales regiones de América del Norte y la escasez de mano de obra en la tala y los aserraderos mantuvieron a los productores cautelosos mientras las viviendas iniciadas aguas abajo mostraban señales de mejora para 2026. Las partes interesadas de la madera del norte de Europa destacaron las oscilaciones de materias primas y divisas que socavaron la rentabilidad y desencadenaron iniciativas de contención de costos para estabilizar las operaciones. En el lado marítimo, las tarifas de contenedores en la ruta Asia-Costa Oeste de los Estados Unidos aumentaron a finales de 2025, mientras que los costos totales de entrega escalaron aún más una vez incluidos los accesorios, lo que configuró las decisiones de precios de entrega para los importadores de muebles. Las interrupciones de rutas y las restricciones en los canales sostuvieron las tarifas y contribuyeron a la variabilidad de los horarios, mientras que un libro de pedidos de buques históricamente grande introdujo incertidumbre sobre cómo la capacidad entrante afectará los ciclos de tarifas y la fiabilidad del servicio. Las rutas regionales también experimentaron aumentos a corto plazo y congestión a finales de 2025, lo que añadió semanas a los horarios y obligó a los transportistas a mantener existencias de reserva adicionales que inmovilizaron capital de trabajo.

Aranceles Antidumping y Fricciones Comerciales Intra-APAC

Las órdenes antidumping de los Estados Unidos sobre muebles de dormitorio de madera y gabinetes chinos continuaron configurando las decisiones de abastecimiento, con márgenes finales reafirmados en 2025 y aranceles que elevaron los costos de entrega para los importadores. Las acciones adicionales de los Estados Unidos introdujeron aranceles sobre gabinetes y tocadores, así como sobre muebles de madera tapizados bajo disposiciones de seguridad nacional, lo que llevó a los fabricantes a diversificar las huellas de producción y considerar nuevas opciones de acercamiento de la producción. México impuso aranceles a un amplio conjunto de importaciones de países sin acuerdos comerciales en 2024, incluidos los muebles, lo que afectó la competitividad de costos de los exportadores que apuntan a América del Norte. Los exportadores regionales con ventajas de costos y sólidos portafolios de certificación continuaron manteniendo el acceso al mercado, aunque los techos arancelarios más altos introdujeron riesgos de planificación que requieren un cumplimiento comercial más activo. En conjunto, estas medidas reforzaron el cambio hacia estrategias de "China+1", donde los proveedores construyen redundancia en Vietnam, Indonesia, India y otros países para preservar la continuidad y el margen en el mercado de muebles para el hogar en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Potencial del Trabajo Híbrido Remodela la Combinación de Portafolio

Los muebles de sala de estar y comedor mantuvieron el 34,72% en 2025, mientras que los muebles de oficina en el hogar son la categoría de más rápido crecimiento con una CAGR del 6,55% durante 2026-2031 dentro del tamaño del mercado de muebles para el hogar en Asia-Pacífico. El liderazgo de los muebles de sala de estar y comedor refleja los casos de uso familiar duraderos y las necesidades sociales, donde los asientos seccionales, las mesas extensibles y los muebles de medios siguen siendo fundamentales para las distribuciones del hogar. Los minoristas continúan mejorando el valor a través de paquetes seleccionados y disponibilidad de opciones de tapicería, así como acabados mejorados resistentes a las manchas para artículos de mayor uso. El impulso de la oficina en el hogar persiste con escritorios ergonómicos, formatos de altura regulable y sillas de trabajo que satisfacen las necesidades de comodidad y productividad en horarios híbridos. La visualización en línea y la venta asistida ayudan a convertir a los compradores indecisos para estas compras de alta implicación, incluso cuando muchos aún finalizan sus elecciones en las tiendas.

Los muebles de dormitorio sostienen ciclos de reemplazo constantes a través de cabeceros tapizados, marcos de cama con almacenamiento integrado y armarios modulares que maximizan la utilidad en espacios más reducidos. Los muebles de cocina y la carpintería modular se benefician de la optimización del espacio en las viviendas urbanas densas, con superficies de alto rendimiento, almacenamiento oculto y herrajes silenciosos vistos como expectativas básicas en los segmentos de rango medio a premium. Los tocadores de baño se mueven con el momento de la renovación y los acabados premium, mientras que las líneas de exterior crecen en los mercados tropicales donde la resistencia a la humedad y la durabilidad establecen los estándares del producto. Las gamas de exterior con certificación FSC y los tableros de ingeniería diseñados para la exposición a la intemperie demuestran cómo la innovación en materiales y las credenciales de sostenibilidad informan los criterios de compra.

Por Material: El Dominio de la Madera Persiste, Aunque la Innovación en Polímeros se Acelera

La madera representó el 54,56% del mercado en 2025 y continúa siendo el ancla de la percepción de calidad y durabilidad, mientras que se proyecta que los materiales de plástico y polímero crezcan a una CAGR del 7,12% durante 2026-2031 en el mercado de muebles para el hogar en Asia-Pacífico. Las certificaciones vinculadas a la sostenibilidad refuerzan el valor de marca de la madera con suministro trazable y etiquetado de cadena de custodia para los compradores aguas abajo. La cobertura de certificación global se expandió en 2025, con Asia-Pacífico responsable de una participación significativa de los certificados de Cadena de Custodia y una adopción creciente entre los exportadores que sirven a la UE. Las primeras certificaciones de Malasia para bambú y madera de caucho se suman a la combinación de materiales renovables para los fabricantes de muebles que atienden a compradores que priorizan la diligencia debida y la disponibilidad a largo plazo. Los proveedores vietnamitas están integrando los sistemas FSC y PEFC, probando en campo el cumplimiento basado en geolocalización a medida que se endurecen las normas europeas, y utilizando acacia, eucalipto y teca certificados para atender a compradores sensibles a las políticas.

Los polímeros ganan participación a través de diseños ligeros, modulares y accesibles en precio que satisfacen las limitaciones de la microvivienda. Las innovaciones en materiales compuestos que combinan biomasa de rápido crecimiento con polímeros de ingeniería tienen como objetivo aumentar la durabilidad, reducir el peso y mejorar la resistencia a la humedad para cocinas, baños y almacenamiento de nivel básico. Los diseños a base de metal continúan apoyando el uso en oficinas y exteriores con acabados en polvo y resistencia a la corrosión, mientras que el vidrio, la piedra y el ratán ofrecen opciones de acento y superficie premium que elevan la variedad estética. Las tendencias regulatorias, incluidos los tableros de grado ENF en China y CARB P2 para los bienes con destino a los Estados Unidos, empujan a los fabricantes hacia adhesivos de bajas emisiones y acabados a base de agua para proteger el acceso al mercado y la elegibilidad en los programas del mercado de muebles para el hogar en Asia-Pacífico.

Por Rango de Precio: El Rango Medio Ancla el Volumen, el Premium Gana Más Rápido

El rango medio capturó el 55,68% de participación en 2025, mientras que se espera que el premium crezca más rápido a una CAGR del 7,01% durante 2026-2031 en el tamaño del mercado de muebles para el hogar en Asia-Pacífico. Los compradores de nivel medio buscan diseño funcional, calidad confiable y precios justos en sofás, juegos de comedor, armarios y muebles de almacenamiento, lo que hace que la amplitud omnicanal y la profundidad de existencias sean decisivas. Los minoristas de escala demuestran que los surtidos consistentes, las tiendas en formato urbano y los recorridos digitales asistidos pueden ampliar el alcance y apoyar un crecimiento constante incluso en segmentos sensibles al precio. Las ganancias premium están respaldadas por hogares adinerados y estándares de especificación avanzados en entornos institucionales y corporativos que requieren límites de emisiones verificados y materiales certificados. La adquisición liderada por el cumplimiento y la señalización de sostenibilidad permiten a los actores organizados exigir precios más altos mientras mejoran la conversión con ventas consultivas y servicios a medida.

La demanda premium refleja la disposición a esperar acabados personalizados, tapicería distintiva y detalles artesanales validados por certificaciones independientes. Los acabados de alto rendimiento en mesas de comedor, cuero de larga duración y maderas duras con certificación FSC sostienen las propuestas de longevidad que se alinean con valores de transacción más altos. El mercado de muebles para el hogar en Asia-Pacífico continúa viendo a los consumidores ascender en la escala de calidad a medida que la conciencia sobre la calidad del aire interior y la procedencia de los materiales se vuelve más prevalente en las decisiones de compra.

Por Canal de Distribución: El Canal en Línea Surge, Aunque las Tiendas Especializadas Mantienen la Primacía Física

Las tiendas especializadas de muebles mantuvieron el 38,61% del mercado en 2025, mientras que se proyecta que el canal en línea crezca a una CAGR del 8,06% durante 2026-2031 en el mercado de muebles para el hogar en Asia-Pacífico. Los formatos de tienda siguen siendo fundamentales para la evaluación táctil de la comodidad de la tapicería, la calidad de la carpintería, la textura de la tela y la consistencia del acabado, y para coordinar los servicios de entrega y montaje en compras de mayor valor. Las salas de exposición también actúan como centros de asesoramiento de diseño para carpintería personalizada y planificación de armarios, que a menudo requieren mediciones de campo precisas y especificaciones iterativas.

Los canales en línea escalan a medida que se expanden el descubrimiento móvil y los pagos digitales, mientras que las herramientas de realidad aumentada y configuración en 3D reducen la incertidumbre sobre el tamaño, el color y el ajuste. Las plataformas de alta velocidad en China llevan selecciones seleccionadas de marcas globales con logística integrada y orquestación de última milla, extendiendo el alcance más allá de las áreas de captación físicas. Los nuevos programas de logística para bienes voluminosos en el Sudeste Asiático abordan además los puntos de dolor en torno al transporte, el despacho aduanero y la instalación mediante el despliegue de personal de entrega propio y cobertura de centros regionales. A medida que las capacidades omnicanal maduran, la visibilidad integrada del inventario, la instalación gestionada y las devoluciones flexibles ayudan a los canales en línea a capturar una mayor porción del mercado de muebles para el hogar en Asia-Pacífico durante el período de previsión.

Análisis Geográfico

China ancló el 43,58% de la participación del mercado de muebles para el hogar en Asia-Pacífico en 2025, respaldada por una gran base doméstica y un extenso ecosistema manufacturero que sirve a la demanda regional y global. El impulso exportador enfrentó vientos en contra de política en 2025, ya que las órdenes antidumping de los Estados Unidos y los nuevos aranceles de seguridad nacional sobre gabinetes y artículos de madera tapizados influyeron en la combinación de productos y la planificación de rutas. La adopción doméstica de funciones de compra con realidad aumentada y realidad virtual y las asociaciones con plataformas apoya el crecimiento en línea de gama alta y rango medio, mientras que las fluctuaciones del mercado de la construcción moderan los flujos de materias primas a corto plazo para las categorías con alto contenido de madera. Se proyecta que India sea el mercado de más rápido crecimiento con una CAGR del 10,88% de 2026 a 2031, respaldada por la urbanización, el aumento de los ingresos y una amplia base de compradores de rango medio que está ascendiendo constantemente en la escala de calidad.

Las señales de inversión de los principales minoristas globales subrayan la prioridad estratégica de India y el potencial para redes de tiendas más grandes y mayor alcance en línea. En el frente político, la Orden de Control de Calidad de Muebles de India hace cumplir la certificación ISI para categorías clave a partir de febrero de 2026, un paso que consolida la demanda hacia fabricantes organizados y conformes. En el resto de Asia-Pacífico, los datos de vivienda de Japón de principios de 2026 mostraron contracciones más leves y un repunte en las viviendas iniciadas de uso propio, lo que apoya la demanda de categorías de muebles duraderos de mayor calidad.

El Sudeste Asiático continúa beneficiándose de la dinámica de acercamiento de la producción, con la base exportadora de Vietnam integrando los sistemas FSC y PEFC y pilotando herramientas de geolocalización para alinearse con las normas de diligencia debida de la UE. Los hitos de certificación de Malasia para el bambú y la madera de caucho añaden opciones renovables, mientras que el sistema SVLK de Indonesia incorpora la verificación legal de la madera con características de geolocalización que apoyan las vías de cumplimiento para los exportadores orientados a la UE. Estos cambios sostienen un giro a escala regional hacia materiales trazables, menores emisiones y legalidad verificada que se alinean con las perspectivas a largo plazo del mercado de muebles para el hogar en Asia-Pacífico.

Panorama Competitivo

El mercado de muebles para el hogar en Asia-Pacífico muestra una fragmentación moderada con consolidación local, donde los actores globales establecidos y los campeones regionales compiten junto a una larga cola de productores pequeños y medianos. Los actores de escala aprovechan la densidad de abastecimiento, la integración logística y las plataformas omnicanal para defender la participación en los segmentos de rango medio y premium, mientras que la diferenciación liderada por el cumplimiento se ha convertido en un palanca clave para la captura de valor. Los minoristas profundizan el compromiso digital para convertir el descubrimiento en línea en entrega e instalación aseguradas, lo que configura los formatos de tienda, las ofertas de servicios y la asignación de capital en las ciudades principales.

Un importante actor global planea expandirse agresivamente en India a través de mayor inversión, más tiendas y objetivos de crecimiento en línea más rápidos, lo que señala un compromiso a largo plazo con el desarrollo del mercado y la integración de proveedores locales. En China, las asociaciones con plataformas y los surtidos de productos seleccionados alinean la visibilidad de la marca con las redes logísticas nacionales que pueden apoyar la entrega de bienes voluminosos y la logística inversa a escala. Los actores regionales en India están invirtiendo en alcance omnicanal, programas de renovación de marca e innovación de productos para acelerar el crecimiento B2C y B2B. Una importante marca india ha anunciado un plan de inversión plurianual centrado en tecnología digital, expansión de tiendas en ciudades de nivel II y nivel III, y mejoras de diseño, junto con un objetivo de ingresos que más que duplicaría su escala actual para el ejercicio fiscal 2029. En todo el Sudeste Asiático, las soluciones logísticas para bienes voluminosos tienen como objetivo aliviar la fricción en el movimiento transfronterizo y la instalación de última milla, apoyando tanto a los minoristas de comercio electrónico puro como a los omnicanal.

A medida que la certificación y el cumplimiento se profundizan, los productores que documentan los límites de emisiones y la legalidad de la madera ganan credibilidad con los compradores institucionales, acelerando los ciclos de negociación y apoyando la captura de precios premium en relación con el suministro genérico. La dinámica competitiva varía según el segmento. La sala de estar y el comedor continúan atrayendo demanda masiva y premium, aunque la oficina en el hogar muestra un crecimiento estructural a medida que las rutinas híbridas se normalizan. La competencia en materiales equilibra el atractivo duradero de la madera frente a la innovación en polímeros y materiales compuestos que sirve a las categorías de microvivienda y nivel básico. La diferenciación minorista a menudo depende de la calidad de la entrega, los servicios de montaje y el procesamiento de devoluciones, áreas donde la logística integrada o las redes de socios gestionadas pueden proteger el margen y apoyar las compras repetidas.

Líderes de la Industria de Muebles para el Hogar en Asia-Pacífico

IKEA

Nitori Holdings

KUKA Home (Jason Furniture Hangzhou)

Man Wah Holdings (CHEERS)

Oppein Home Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: IKEA anunció planes para más que duplicar su inversión en India a más de 200.000 millones de rupias (USD 3.200 millones) en cinco años, expandiéndose de seis a 30 tiendas, aumentando las ventas en línea del 30% a un objetivo del 40%, e impulsando el abastecimiento local del 30% al 50% para 2030 a través de asociaciones con 45 proveedores, lo que señala confianza en la posición de India como uno de los mercados globales más estratégicos de IKEA.

- Diciembre de 2025: SF International presentó un portafolio integral de logística para bienes voluminosos en Tailandia, Malasia, Singapur e Indonesia el 9 de diciembre de 2025, desplegando más de 10.000 empleados propios, más de 20 centros regionales y 780 puntos de venta para abordar los cuellos de botella transfronterizos en transporte, entrega de última milla y despacho aduanero para muebles y electrodomésticos del hogar, con servicios de valor añadido que incluyen entrega/instalación, almacenamiento y logística inversa.

- Noviembre de 2025: TCC Concept Limited, una empresa de servicios inmobiliarios con sede en Pune, adquirió el 98,98% del minorista de muebles en línea indio Pepperfry por INR 661,47 millones de rupias mediante intercambio de acciones (aprobado por el consejo de TCC en noviembre, cierre del acuerdo a mediados de diciembre de 2025), marcando un descuento significativo respecto a la valoración anterior de Pepperfry de más de USD 300 millones, ya que la empresa lidiaba con costos logísticos, desafíos de precios premium e ingresos del ejercicio fiscal 2024 de INR 209 millones de rupias (-40% interanual).

- Octubre de 2025: IKEA inauguró su segunda tienda en Filipinas, una Tienda de Planificación y Pedidos de 500 metros cuadrados en Ayala Malls TriNoma en Quezon City, el 23 de octubre de 2025, ofreciendo compra en tienda de artículos seleccionados, recogida de pedidos en línea y consultas de diseño gratuitas de 14 diseñadores de interiores capacitados, reforzando la estrategia omnicanal de IKEA y la colaboración con Ayala Malls.

Alcance del Informe del Mercado de Muebles para el Hogar en Asia-Pacífico

El mercado de muebles para el hogar en Asia-Pacífico presenta un amplio espectro de productos adaptados para uso residencial, como asientos, soluciones de almacenamiento, mesas, camas y artículos decorativos. Caracterizado por su diversa oferta, el mercado atiende a una multitud de preferencias de los consumidores, matices culturales y estéticas regionales. El informe profundiza en un análisis de antecedentes exhaustivo del mercado de muebles para el hogar en Asia-Pacífico. Esto incluye la evaluación de la economía y las contribuciones de diversos sectores, la presentación de una visión general del mercado, la estimación de los tamaños del mercado para los segmentos clave, el destacado de las tendencias emergentes, el análisis de la dinámica del mercado y el examen del gasto en logística por industrias de usuarios finales.

El Mercado de Muebles para el Hogar en Asia-Pacífico está segmentado por producto, material, rango de precio, canal de distribución y geografía. Por producto, el mercado se divide en muebles de sala de estar y comedor, muebles de dormitorio, muebles de cocina, muebles de oficina en el hogar, muebles de baño, muebles de exterior y otros muebles. Por material, el mercado se categoriza en madera, metal, plástico y polímero, y otros. Por rango de precio, el mercado se segmenta en económico, rango medio y premium. Por canal de distribución, el mercado se divide en centros del hogar, tiendas especializadas de muebles, en línea y otros canales de distribución. Geográficamente, el análisis del mercado cubre India, China, Japón, Australia, Corea del Sur, el Sudeste Asiático y el Resto de Asia-Pacífico. El informe proporciona el tamaño del mercado y las previsiones para el mercado de muebles para el hogar en Asia-Pacífico en valor (USD) en todos los segmentos anteriores.

| Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en el Hogar |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas de Muebles |

| En Línea |

| Otros Canales de Distribución |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático |

| Resto de Asia-Pacífico |

| Por Producto | Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en el Hogar | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles para el hogar en Asia-Pacífico?

El tamaño del mercado de muebles para el hogar en Asia-Pacífico es de USD 148.200 millones en 2025, se espera que alcance USD 157.060 millones en 2026 y USD 209.990 millones en 2031 a una CAGR del 5,98%.

¿Qué categorías de productos lideran y crecen más rápido en el mercado de muebles para el hogar en Asia-Pacífico?

Los muebles de sala de estar y comedor lideran con una participación del 34,72% en 2025, mientras que los muebles de oficina en el hogar muestran el crecimiento más rápido con una CAGR del 6,55% para 2026-2031.

¿Cuáles son las tendencias en materiales en la industria de muebles para el hogar en Asia-Pacífico?

La madera mantiene una participación del 54,56% en 2025 debido a su durabilidad y estética, mientras que los materiales de plástico y polímero crecen más rápido a una CAGR del 7,12% hasta 2031 gracias a diseños modulares y ligeros.

¿Qué canales están ganando en la distribución de muebles en Asia-Pacífico?

Las tiendas especializadas de muebles mantienen una participación del 38,61%, y el canal en línea es el de más rápido crecimiento con una CAGR del 8,06%, ya que las herramientas de realidad aumentada, la entrega más rápida y la logística para bienes voluminosos reducen la fricción en la compra.

¿Qué países son más importantes en la demanda de muebles de esta región?

China mantiene una participación del 43,58% en 2025, e India es la de más rápido crecimiento con una CAGR proyectada del 10,88% hasta 2031, lo que refleja la urbanización y el aumento de los ingresos.

¿Qué cambios regulatorios afectarán más a los proveedores de Asia-Pacífico?

Los límites de formaldehído ENF en China, el Sello de Muebles Sostenibles de Singapur, la Orden de Control de Calidad de Muebles de India, CARB P2 para las exportaciones a los Estados Unidos y las normas de diligencia debida de la UE configurarán los requisitos de cumplimiento y la selección de proveedores.

Última actualización de la página el: