Tamaño y Cuota del Mercado de Muebles para el Hogar en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

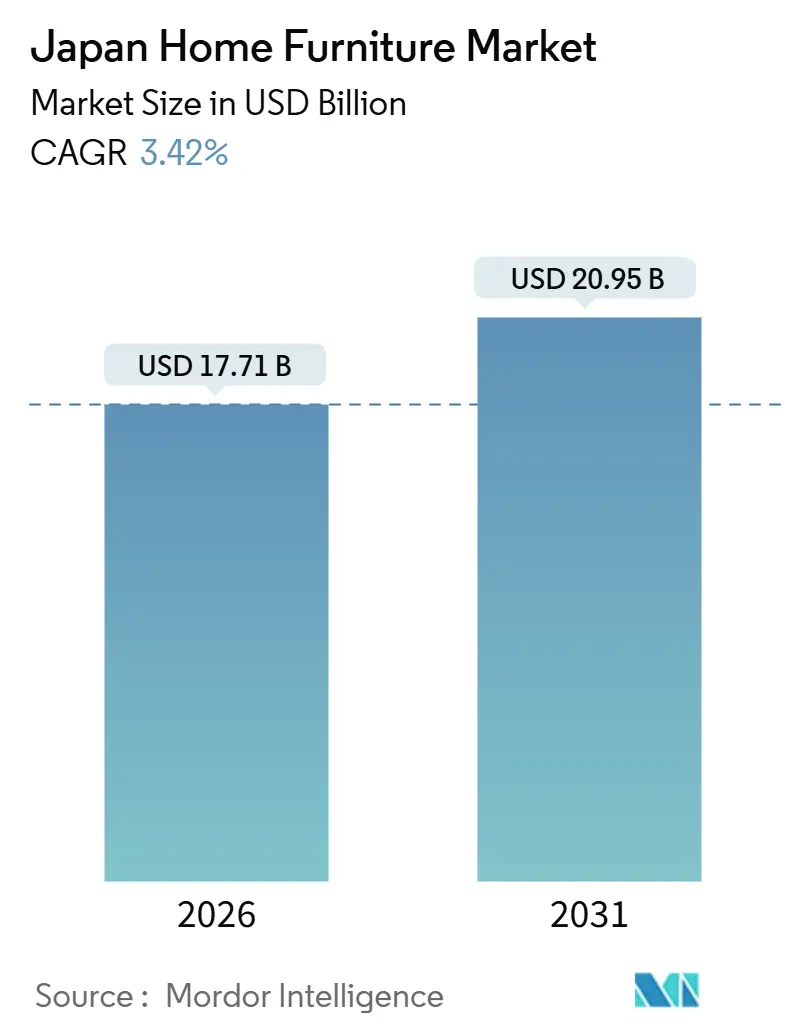

| Tamaño del Mercado (2026) | 17.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar en Japón por Mordor Intelligence

El tamaño del Mercado de Muebles para el Hogar en Japón se estima en 17,71 mil millones de USD en 2026, y se espera que alcance los 20,95 mil millones de USD en 2031, a una CAGR del 3,42% durante el período de previsión (2026-2031).

El espacio urbano limitado en las principales áreas metropolitanas, combinado con una creciente proporción de nuevos condominios compactos, está impulsando la demanda de soluciones de almacenamiento modulares, muebles plegables y diseños que optimizan el espacio, adecuados para apartamentos de menos de 50 metros cuadrados sin comprometer la funcionalidad. Con casi el 30% de la población de 65 años o más, existe una demanda creciente de asientos ergonómicos, barandillas de asistencia y configuraciones de muebles de fácil acceso adecuadas para hogares multigeneracionales. El comercio digital está profundamente integrado en el comportamiento del consumidor, ya que el comercio electrónico representó el 32,58% de las ventas de artículos para el hogar y muebles en el año fiscal 2024, transformando las estrategias de precios, los modelos de entrega y las expectativas de servicio tanto para los minoristas exclusivamente en línea como para los de omnicanal[1]Ministerio de Economía, Comercio e Industria, "Resultados de la Encuesta del Mercado de Comercio Electrónico del Año Fiscal 2024 Compilados," METI, meti.go.jp.. Las presiones de costos vinculadas a la depreciación del yen han elevado los precios de importación de la madera y otras materias primas, pero los fabricantes han mitigado esto mediante subsidios para la modernización de equipos y una mayor adopción de madera doméstica certificada. La desaceleración en el inicio de nuevas construcciones residenciales ha limitado los ciclos de amueblamiento por primera vez, desplazando el enfoque del mercado hacia la sustitución, renovación y actualización de los hogares existentes. Estas dinámicas están creando oportunidades para productos que combinan funcionalidad, diseño ergonómico y materiales duraderos, al tiempo que aprovechan tanto los canales digitales como los físicos para satisfacer las preferencias cambiantes de los consumidores.

Conclusiones Clave del Informe

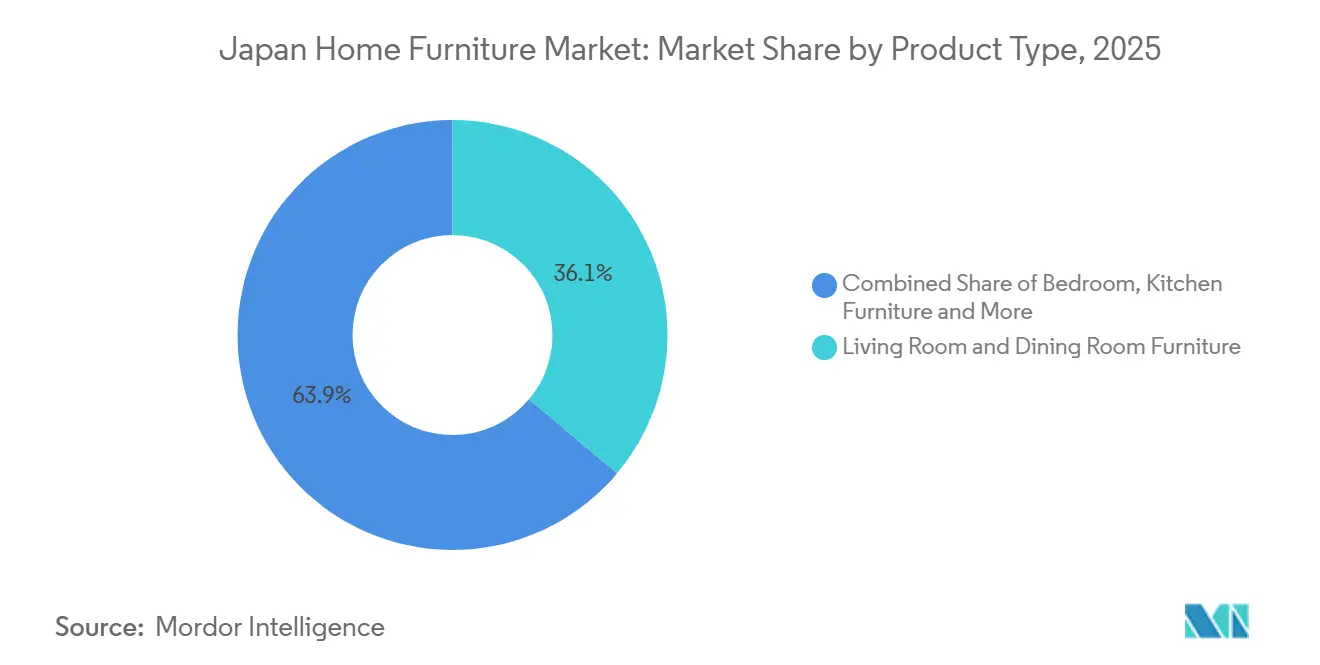

- Por tipo de producto, los muebles de sala y comedor lideraron con el 36,12% de la cuota del mercado de muebles para el hogar en Japón en 2025, mientras que se proyecta que los muebles de oficina en casa se expandirán a una CAGR del 4,97% hasta 2031.

- Por material, la madera representó el 56,12% de la cuota del mercado de muebles para el hogar en Japón en 2025, mientras que se prevé que el plástico y los polímeros crezcan a una CAGR del 4,56% hasta 2031.

- Por rango de precio, el segmento económico mantuvo el 45,53% de la cuota del mercado de muebles para el hogar en Japón en 2025, y se espera que el segmento premium avance a una CAGR del 4,87% hasta 2031.

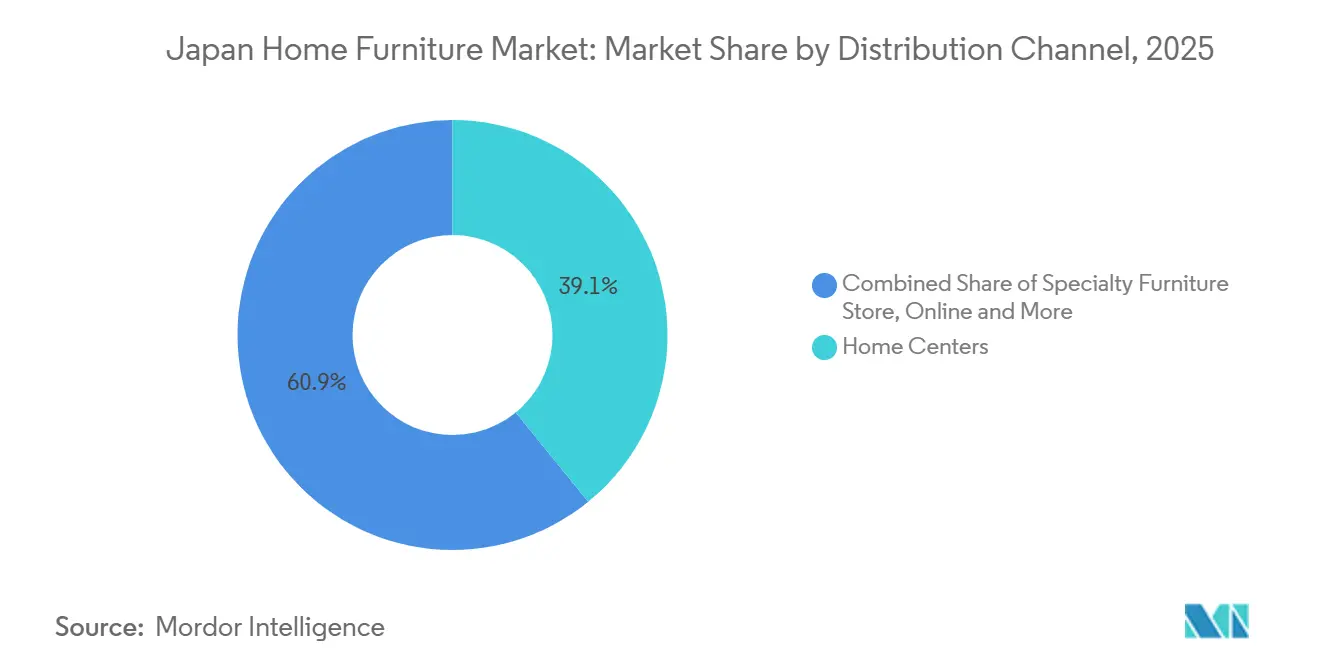

- Por canal de distribución, los centros de mejora del hogar mantuvieron el 39,12% de la cuota del mercado de muebles para el hogar en Japón en 2025, y se espera que las ventas en línea registren una CAGR del 5,75% hasta 2031.

- Por geografía, Kanto representó el 41,22% de la cuota del mercado de muebles para el hogar en Japón en 2025, mientras que se proyecta que Kansai crezca a una CAGR del 4,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población Envejecida que Demanda Muebles Ergonómicos y de Asistencia | +0.8% | Global, concentrado en las áreas metropolitanas de Kanto y Kansai | Largo plazo (≥ 4 años) |

| Reducción del Espacio en Apartamentos Urbanos que Impulsa la Demanda de Muebles Multifuncionales | +0.6% | 23 distritos de Tokio, distritos centrales de Osaka | Mediano plazo (2-4 años) |

| Penetración del Comercio Electrónico que Aumenta la Accesibilidad a los Muebles | +0.5% | Nacional, con ganancias tempranas en Kanto, Chubu, Kyushu | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Productos de Madera de Origen Sostenible | +0.4% | Nacional, con efecto secundario en las prefecturas rurales | Mediano plazo (2-4 años) |

| Diseños Minimalistas Híbridos Inspirados en el Tatami que Ganan Popularidad | +0.2% | Nacional, con mayor adopción en Kansai | Corto plazo (≤ 2 años) |

| Conversiones de Oficinas Flexibles Corporativas que Promueven Compras Masivas de Oficinas en Casa | +0.2% | Área metropolitana de Tokio, distritos empresariales de Osaka | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población Envejecida que Demanda Muebles Ergonómicos y de Asistencia

Los hogares con al menos un miembro de 65 años o más ya comprenden una gran proporción de la base, y la inclinación demográfica dará forma al desarrollo de productos y a los patrones de sustitución en todo el mercado de muebles para el hogar en Japón. Los fabricantes están incorporando características de asistencia en las líneas principales, de modo que las barandillas, las telas antideslizantes y las opciones de reclinación motorizada estén disponibles sin necesidad de orientar a los compradores hacia catálogos especializados. La expansión a largo plazo del segmento de mayores de 75 años, concentrada en Kanto y el oeste de Honshu, establece un ciclo de renovación estable a medida que los asientos y las camas se actualizan a modelos que reducen la carga de los cuidadores y permiten traslados más fáciles. Los programas piloto que incorporan sensores de postura y monitoreo ambiental en sillas y escritorios permanecen en etapa de madurez precomercial, con la mayor parte de los conceptos de muebles inteligentes agrupados en los Niveles de Madurez Tecnológica 4 a 6 [2]Inês Mimoso et al., "Explorando los Muebles Inteligentes: Una Revisión Sistemática de Tecnologías Integradas, Funcionalidades y Aplicaciones," Sensors, mdpi.com. . El entorno de políticas es favorable gracias a las normas de vivienda sin barreras y a las orientaciones sobre dispositivos de cuidado, lo que señala una alineación continua entre los objetivos de salud pública y las características de los muebles de adaptación. A medida que estas dinámicas se consolidan, el mercado de muebles para el hogar en Japón verá un conjunto más amplio de unidades de mantenimiento de existencias residenciales diseñadas para la movilidad, el acceso seguro y la ergonomía amigable para personas mayores que se adapten a espacios urbanos compactos.

Reducción del Espacio en Apartamentos Urbanos que Impulsa la Demanda de Muebles Multifuncionales

Los elevados precios de las nuevas viviendas en los principales distritos han llevado a los compradores hacia unidades más pequeñas, que priorizan la utilidad y la flexibilidad de adaptación en la selección de muebles. Los apartamentos compactos sin habitaciones dedicadas están impulsando la adopción de mesas extensibles, escritorios abatibles y sofás con almacenamiento integrado que pueden alternar entre el trabajo, el comedor y el descanso dentro de un espacio reducido. Los minoristas están respondiendo mediante demostraciones de conjuntos de habitaciones adaptadas a los planos reales de las ciudades y calibrando los surtidos para uso multifuncional, lo que mantiene alta la tasa de conversión incluso cuando las áreas de exposición se reducen. Las preferencias de trabajo híbrido también influyen en los accesorios de oficina en casa, ya que muchos empleados alternan entre la oficina y hogares compactos y prefieren asientos portátiles y soportes plegables para mantener los estándares ergonómicos. La fabricación de ciclo cerrado en instalaciones nacionales está madurando, con los principales actores integrados reportando tasas de reciclaje muy elevadas que respaldan la sustitución de polímeros y la contención de costos en el envío de comercio electrónico. Estas fuerzas continuarán canalizando la demanda hacia formatos multipropósito en el mercado de muebles para el hogar en Japón, a medida que los promotores y los minoristas cooptimizan para lograr eficiencia espacial y comodidad práctica en el uso diario.

Penetración del Comercio Electrónico que Aumenta la Accesibilidad a los Muebles

La proporción del comercio electrónico para artículos del hogar, muebles e interiores alcanzó el 32,58% en el año fiscal 2024, que es varias veces superior al promedio general de la mercancía B2C y confirma un cambio estructural de canal [3]Ministerio de Economía, Comercio e Industria, "Resultados de la Encuesta del Mercado de Comercio Electrónico del Año Fiscal 2024 Compilados," METI, meti.go.jp.. Las herramientas de visualización virtual y los servicios de personalización a nivel de centímetros reducen el riesgo en las compras de alta implicación y están reduciendo la dependencia de los grandes salones de exposición en muchas áreas de captación. Las aplicaciones móviles con recomendaciones integradas y procesos de pago omnicanal están aumentando los valores medios de los pedidos, mientras que las redes de puntos de recogida de los minoristas reducen los costos de última milla para los artículos voluminosos y respaldan ventanas de entrega confiables. Los modelos de suscripción y alquiler de muebles para el hogar están ganando aceptación entre los usuarios que se trasladan frecuentemente y entre los compradores corporativos que necesitan flexibilidad para esquemas de espacios de trabajo híbridos, lo que añade demanda recurrente al conjunto. A medida que más hogares realizan transacciones en línea para esta categoría, el cumplimiento de pedidos se concentra en centros regionales que pueden manejar artículos pesados con menos manipulaciones y menores tasas de daños. El mercado de muebles para el hogar en Japón continuará beneficiándose de las innovaciones en servicios y la transparencia de costos de este canal, lo que mantendrá la presión sobre los formatos exclusivamente en tienda física para que se adapten.

Incentivos Gubernamentales para Productos de Madera de Origen Sostenible

Los programas nacionales aprobados durante 2024 a 2026 reembolsan hasta la mitad de los costos de conversión de equipos para los fabricantes que cambian de insumos importados a cedro y ciprés domésticos, lo que reduce la brecha de costos y eleva la tasa de autosuficiencia en madera. Estas medidas han contribuido a compensar los aumentos impulsados por la depreciación cambiaria en los costos de entrega del contrachapado y las maderas duras importadas, que de otro modo habrían obligado a ajustes más pronunciados en los precios al por menor. Los regímenes de certificación como JAS, FSC y PEFC están ampliamente extendidos, y una parte significativa de los bosques cuenta con verificación por terceros, lo que respalda el posicionamiento premium y los criterios de adquisición entre empresas. La enmienda a la Ley de Madera Limpia del 1 de abril de 2025 exige la confirmación de legalidad por parte de las empresas relacionadas con la madera y los importadores en la cadena de suministro ascendente, y el incumplimiento desencadena sanciones y riesgos de licencia que refuerzan la justificación de una cadena de suministro rastreable [4]Forest Trends, "Políticas y Requisitos Legales de Japón para la Madera Importada y los Productos de Madera," Forest Trends, forest-trends.org.. Los principales fabricantes integrados reportan una cobertura muy elevada de fuentes certificadas y sólidos sistemas de cadena de custodia, lo que garantiza la continuidad del suministro y se alinea con las normas de adquisición ambiental. A medida que estas políticas arraigan, el mercado de muebles para el hogar en Japón continuará viendo una adopción constante de madera doméstica e insumos reciclados que refuerzan tanto el control de costos como las credenciales de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución en el Inicio de Nuevas Construcciones Residenciales que Limita las Compras de Muebles Nuevos | -0.7% | Nacional, aguda en Chubu y Kansai suburbanos | Mediano plazo (2-4 años) |

| Aumento de los Costos de Materias Primas y Logística que Reducen los Márgenes | -0.4% | Nacional, especialmente en minoristas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Interrupciones en las Importaciones por Normas Más Estrictas de Emisiones Marítimas | -0.3% | Nacional, que afectan a los proveedores dependientes del transporte marítimo | Mediano plazo (2-4 años) |

| Reducción de la Mano de Obra Calificada en Carpintería que Restringe la Oferta Premium | -0.2% | Nacional, concentrado en Hokkaido y regiones de artesanía tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución en el Inicio de Nuevas Construcciones Residenciales que Limita las Compras de Muebles Nuevos

El inicio de nuevas construcciones residenciales cayó por debajo de los promedios a largo plazo en 2024, reduciendo el volumen de la demanda de amueblamiento por primera vez y desplazando el impulso del mercado hacia ciclos de sustitución y actualización. Los comentarios del banco central apuntan a presiones estructurales derivadas del declive demográfico y la dinámica de precios, que continúan concentrando la demanda de vivienda en los distritos urbanos centrales mientras las áreas suburbanas experimentan salidas de población. Menos terminaciones residenciales han reducido la demanda de compras coordinadas de muebles para el hogar completo, lo que resulta en cestas de menor tamaño en comparación con el equipamiento de nuevas construcciones. Como resultado, los minoristas con surtidos orientados a la renovación, capacidades de instalación y servicios posventa están mejor posicionados para estabilizar los ingresos, mientras que los operadores con gran exposición a los ciclos de nueva construcción enfrentan caídas de volumen más pronunciadas. En respuesta, el mercado de muebles para el hogar en Japón está priorizando cada vez más la durabilidad, la reparabilidad y las actualizaciones modulares, haciendo que las asociaciones con contratistas y la personalización para espacios pequeños sean estrategias esenciales para sostener la demanda ante la reducción de las nuevas construcciones residenciales.

Aumento de los Costos de Materias Primas y Logística que Reducen los Márgenes

La depreciación del yen ha aumentado el costo de desembarque de la madera importada y los componentes de muebles, mientras que los precios internos del contrachapado han sido revisados al alza, ejerciendo una presión sostenida sobre los márgenes de los surtidos con alta exposición a las importaciones. Las actualizaciones del mercado internacional de madera también apuntan al aumento de los precios del contrachapado de encofrado importado, que se ha trasladado a los precios al por mayor y a los costos de los proyectos. Los desafíos logísticos han intensificado aún más las presiones de costos, ya que las interrupciones en el transporte marítimo y la volatilidad de los horarios coincidieron con las limitaciones de capacidad del transporte de carga por carretera doméstico que complicaron los modelos de entrega justo a tiempo. Los minoristas verticalmente integrados han estado mejor posicionados para gestionar la volatilidad a través de contratos de suministro a largo plazo y compras anticipadas, mientras que los operadores más pequeños han tenido una flexibilidad limitada y han trasladado una mayor proporción de los aumentos de costos a los consumidores. En respuesta, el mercado de muebles para el hogar en Japón recurre cada vez más a materiales reciclados, madera doméstica certificada y estrategias de distribución optimizadas que reducen los costos de última milla y mitigan la exposición a las perturbaciones de la cadena de suministro mundial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Renovación y el Trabajo Híbrido Impulsan el Auge de los Muebles de Oficina en Casa

Los muebles de sala y comedor representan el 36,12% en 2025 y siguen siendo el ancla para las compras coordinadas, mientras que los muebles de oficina en casa están proyectados para crecer a una CAGR del 4,97% durante 2026 a 2031 a medida que el trabajo híbrido se estabiliza. Las zonas de estar se inclinan hacia los sofás modulares y las mesas extensibles que satisfacen el uso multigeneracional sin aumentar la huella, lo que se alinea con los esquemas urbanos donde el flujo de tráfico y el almacenamiento son igualmente importantes. El mercado de muebles para el hogar en Japón también está viendo una rotación constante hacia unidades de entretenimiento y exposición compactas que liberan espacio en las paredes mientras ocultan cables y periféricos. La categoría de oficina en casa se está diversificando en configuraciones permanentes para unidades más grandes y complementos portátiles para apartamentos pequeños donde no es factible disponer de habitaciones dedicadas al trabajo, ambos de los cuales respaldan un crecimiento sostenido en asientos y accesorios ergonómicos. En general, las decisiones sobre la combinación de productos están influenciadas por las limitaciones de espacio, las necesidades demográficas y los patrones laborales, que en conjunto refuerzan los diseños multifuncionales, fáciles de mover y fáciles de limpiar en todas las habitaciones.

Las categorías de dormitorio y cocina siguen los ciclos de sustitución desencadenados por eventos vitales, reformas y actualizaciones de seguridad para personas mayores, mientras que los muebles de baño y exterior siguen siendo nichos dentro de la cuota residencial. El mercado de muebles para el hogar en Japón favorece las estéticas tranquilas con tonos neutros, lo que respalda los diseños de plataforma que pueden reconfigurarse a medida que cambian las necesidades sin reemplazar los marcos principales. Los consumidores están más dispuestos a mezclar artículos de oficina en casa y de sala cuando los muebles pueden plegarse, apilarse o telescoparse, lo que amplía los casos de uso sin aumentar el desorden en los hogares pequeños. Los minoristas con sólidas capacidades de visualización de habitaciones y redes de recogida están captando cuota, ya que pueden demostrar la función dentro de planos reales y mantener modestas las tarifas de entrega para los artículos voluminosos. Dadas estas condiciones, el mercado de muebles para el hogar en Japón seguirá viendo a los Muebles de Oficina en Casa superar a la categoría más amplia a medida que el modelo híbrido persiste y los empleadores estandarizan el apoyo a la ergonomía en casa.

Por Material: El Plástico Avanza a Medida que la Economía Circular Gana Terreno

La madera mantiene una cuota del 56,12% y sigue siendo el material principal para marcos, armarios y acabados premium, respaldada por políticas que fomentan las especies domésticas y por una certificación generalizada que sostiene la confianza y el poder de fijación de precios. El plástico y los polímeros avanzarán a mayor velocidad, con una CAGR del 4,56% hasta 2031, gracias a su menor peso, que reduce los costos de envío, y al mayor uso de insumos reciclados que se ajustan a los objetivos de sostenibilidad. El mercado de muebles para el hogar en Japón también está adoptando el metal de forma selectiva para marcos ergonómicos y acentos minimalistas donde la relación resistencia-peso es decisiva. Los programas de la industria que mejoran la trazabilidad y elevan la proporción de madera certificada en el suministro total están estabilizando los costos y garantizando un acceso constante a los insumos incluso cuando los tipos de cambio fluctúan. A medida que evoluciona la ciencia de los materiales, el equilibrio entre madera, polímero y metal refleja las compensaciones entre costo, durabilidad, peso y atributos ambientales dentro del mercado de muebles para el hogar en Japón.

La circularidad es ahora un diferenciador competitivo, particularmente para los minoristas de alto volumen que pueden especificar plásticos reciclados y biocompuestos en cientos de unidades de mantenimiento de existencias con aprovisionamiento confiable y control de calidad. Las innovaciones en acero bajo en carbono están ingresando en artículos residenciales adyacentes a la oficina, lo que señala una descarbonización más amplia de las opciones de materiales más allá de los polímeros y la madera. En paralelo, la madera doméstica certificada ayuda a reducir la exposición a las perturbaciones del suministro exterior y se alinea con los requisitos de legalidad que los reguladores aplican en el comercio de madera en la cadena de suministro ascendente. Estos cambios favorecen a los actores integrados que pueden mantener insumos consistentes a escala y refuerzan el impulso de la industria de muebles para el hogar en Japón hacia atributos de sostenibilidad documentados. A medida que los compradores finales otorgan más peso a la información ambiental, la estrategia de materiales seguirá siendo central para el diseño de productos y la comercialización.

Por Rango de Precio: El Segmento Premium Desafía los Vientos en Contra Económicos

El segmento económico lideró con el 45,53% en 2025, lo que refleja sólidas propuestas de valor y alcance nacional de las cadenas más grandes que combinan formatos compactos con precios accesibles. El segmento de gama media atrae a profesionales urbanos que actualizan sus compras a medida que los ingresos se estabilizan, mientras que el premium está proyectado para crecer a mayor velocidad con una CAGR del 4,87% hasta 2031, impulsado por la demanda de artesanía, materiales duraderos y mejor ergonomía. El segmento premium también se beneficia del posicionamiento orientado a la exportación y de las colaboraciones que enfatizan las cualidades táctiles y el acabado meticuloso que destacan en los salones de exposición y en los visuales en línea. El mercado de muebles para el hogar en Japón, por lo tanto, muestra un perfil de doble vía en la sensibilidad al precio, donde los formatos de valor escalan por densidad de tiendas y logística, y los formatos premium escalan por valor de marca y liderazgo en diseño. A medida que los requisitos de cumplimiento para la legalidad de la madera y las normas de seguridad contra incendios se endurecen, las marcas con sistemas de certificación establecidos pueden consolidar su cuota en el segmento premium debido a una documentación más fluida y una mayor preparación para las auditorías.

Los consumidores que valoran los acabados en madera y metal premium evalúan cada vez más la transparencia de la cadena de suministro y las huellas ambientales junto con la forma y la función, lo que eleva el papel de los insumos certificados y las declaraciones de ciclo de vida en las decisiones de compra. En la práctica, esto significa que las líneas premium a menudo destacan la madera rastreable y el contenido reciclado, al tiempo que ofrecen piezas modulares que pueden adaptarse a diferentes fases de la vida urbana sin comprometer la comodidad. A medida que los presupuestos se polarizan, el mercado de muebles para el hogar en Japón está viendo una mayor diferenciación en los términos de garantía, los niveles de servicio y las opciones de personalización que se corresponden con distintos rangos de precio. Los minoristas alinean esto con estrategias de salones de exposición y contenido digital que permiten la experiencia táctil para el segmento premium, al tiempo que mantienen las ventajas de costo del descubrimiento en línea y la recogida para las líneas económicas. Esta arquitectura proporciona una base estable para que el segmento premium desafíe los vientos en contra macroeconómicos a través de características de valor añadido y exposición a la exportación.

Por Canal de Distribución: Las Ventas en Línea Superan a las Tiendas Físicas en Todas las Métricas

Los centros de mejora del hogar comandaron el 39,12% en 2025, lo que refleja la proximidad a las categorías de bricolaje y mejora del hogar y la capacidad de vender de forma cruzada muebles con recogida fácil o entrega programada. Las ventas en línea son las de mayor crecimiento, con una CAGR proyectada del 5,75% hasta 2031, respaldadas por una proporción del comercio electrónico del 32,58% en el año fiscal 2024 que muestra la comodidad del consumidor con los trayectos digitales incluso para muebles de alto precio. El mercado de muebles para el hogar en Japón se beneficia de extensas redes de puntos de recogida y nodos de cumplimiento urbano compactos que mantienen bajos los tiempos de servicio y los costos para los artículos voluminosos. A medida que las herramientas omnicanal mejoran la visualización y la visibilidad del inventario, los compradores navegan cada vez más en la tienda y completan las compras en línea o viceversa, lo que combina las fortalezas de ambos canales. Durante el período de previsión, estos cambios continúan elevando el nivel de exigencia en cuanto a la trazabilidad y la integración del cumplimiento en los flujos del comercio electrónico, especialmente para la legalidad de la madera en virtud de la Ley de Madera Limpia.

Las tiendas especializadas en muebles se concentran en la comercialización curada y la diferenciación del servicio, particularmente en los rangos de precio medio a premium donde la consultoría añade valor al proceso de compra. Los grandes almacenes y los formatos de venta directa al consumidor desempeñan roles selectivos, a menudo centrados en escaparates de marca que impulsan el conocimiento más que el volumen. El crecimiento en línea se ve favorecido por la innovación logística, incluidos los puntos de recogida y los almacenes automatizados que pueden manejar unidades de mantenimiento de existencias más pesadas mientras mitigan los daños y las entregas fallidas. Dado que el espacio habitable sigue siendo limitado en las ciudades más grandes, el mercado de muebles para el hogar en Japón también ve compras frecuentes de micromuebles y accesorios en línea, que ocurren a intervalos de repetición más cortos que las sustituciones de habitaciones completas. En conjunto, estos factores sostienen las ventas en línea como el canal con mejor desempeño estructural, mientras que los centros de mejora del hogar siguen siendo el ancla de volumen por alcance y proximidad.

Análisis Geográfico

Kanto representó el 41,22% en 2025 y continúa marcando la pauta en cuanto a surtido y combinación de canales, respaldado por una densidad urbana concentrada y una alta proporción de hogares compactos que requieren muebles que optimizan el espacio. La elevada adopción digital de la región se alinea con el uso generalizado de puntos de recogida y opciones de clic y recogida que minimizan las tarifas de entrega para los artículos voluminosos. La cartera de nuevas viviendas sigue bajo presión, por lo que la demanda se inclina hacia la sustitución con énfasis en la ergonomía para atender a una base de residentes de mayor edad. Los minoristas despliegan demostraciones de conjuntos de habitaciones adaptadas a plantas realistas que reflejan los planos urbanos, lo que mejora la conversión incluso cuando los salones de exposición son modestos en tamaño. A medida que evolucionan los patrones de vivienda y trabajo, el mercado de muebles para el hogar en Japón en Kanto probablemente mantendrá su liderazgo en la adopción omnicanal y en los surtidos compactos y modulares.

Kansai es la región de mayor crecimiento con una CAGR proyectada del 4,74% hasta 2031, favorecida por los ciclos de proyectos relacionados con grandes eventos y una sólida base de consumidores orientados al diseño, receptivos a los temas minimalistas y de materiales naturales. La región se beneficia de pedidos de amueblamiento para hostelería y contratos que impulsan los volúmenes para algunos proveedores selectos, incluso cuando el mercado se prepara para la normalización una vez que la demanda impulsada por eventos disminuya. Los minoristas especializados enfatizan los expositores curados y la artesanía local, lo que respalda el posicionamiento premium dentro de los centros urbanos de Osaka y Kyoto. Al igual que en Kanto, las herramientas digitales están ampliando el acceso a la visualización del hogar y la programación de entregas, lo que eleva la conversión en línea en los barrios densos que valoran la rapidez y la previsibilidad. En conjunto, el mercado de muebles para el hogar en Japón en Kansai seguirá siendo un campo de pruebas clave para el diseño compacto y el cumplimiento omnicanal adecuado para edificios multifamiliares.

Chubu mantiene una demanda estable anclada por los centros de fabricación y una combinación equilibrada de compras residenciales y adyacentes a la oficina que se derrama hacia la categoría de oficina en casa. El resto de Japón presenta tendencias dispares, ya que las salidas de población moderan la demanda en algunas prefecturas mientras que el turismo y la migración por estilo de vida elevan nichos en otras, especialmente en Kyushu y Okinawa. Los fabricantes rurales enfrentan mayores costos de cumplimiento y auditoría para la legalidad de la madera, lo que puede desplazar el procesamiento hacia plantas urbanas mejor equipadas y elevar los costos de adquisición para los minoristas distantes. Los promotores inmobiliarios están difundiendo herramientas de ventas de realidad mixta que muestran la distribución de muebles antes de que finalice la construcción, lo que acelera los ciclos de decisión y eleva las tasas de pedidos previos a la entrega en más ciudades con el tiempo. El tamaño del mercado de muebles para el hogar en Japón para Kanto y la cuota del mercado de muebles para el hogar en Japón para Kansai subrayan conjuntamente la brecha entre escala y crecimiento que los minoristas gestionan al asignar inventario y presupuestos de marketing.

Panorama Competitivo

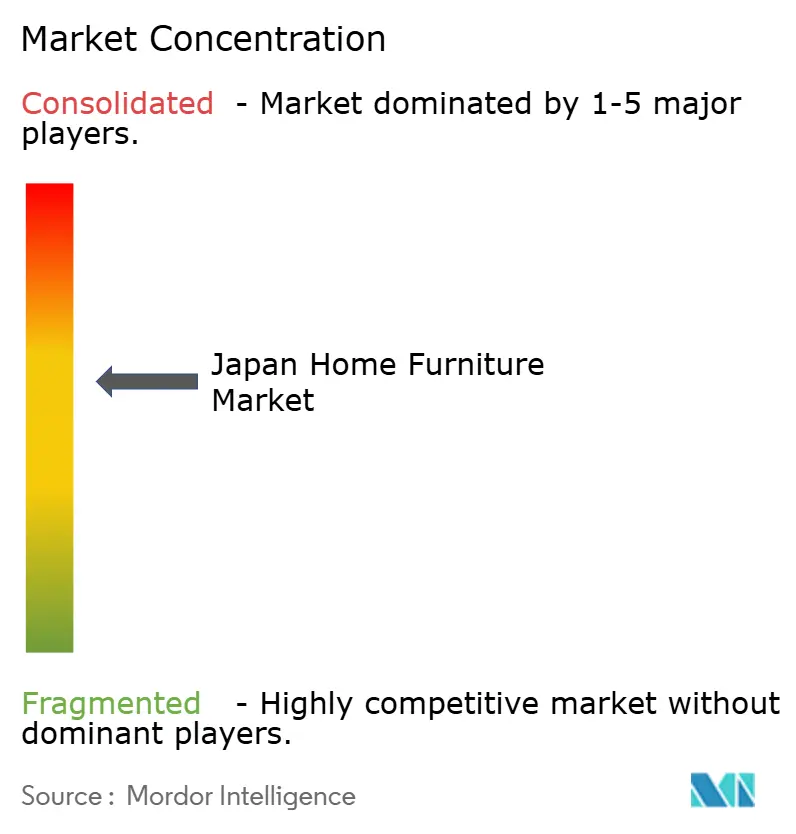

La concentración del mercado en el sector de muebles para el hogar en Japón sigue siendo moderada, con los cinco principales actores manteniendo una cuota combinada que aún permite a los especialistas de mediano tamaño, las cadenas regionales y las marcas artesanales competir en múltiples rangos de precio. La integración vertical ha emergido como una ventaja clave para los actores líderes que operan bases de fabricación en el extranjero y redes logísticas centralizadas, lo que permite plazos de entrega más cortos y una mayor estabilidad de costos ante la volatilidad de la moneda y el flete. Las capacidades omnicanal diferencian aún más a los competidores, ya que las inversiones en aplicaciones móviles, herramientas de visualización digital y densas redes de puntos de recogida ayudan a reducir la fricción mientras se mantiene un espacio reducido en las tiendas ubicadas en zonas urbanas de alto alquiler. Las credenciales de sostenibilidad se utilizan cada vez más para diferenciar las líneas de productos y respaldar los precios premium, particularmente cuando los materiales circulares y la madera certificada pueden rastrearse de principio a fin con documentación transparente. Como resultado, el mercado de muebles para el hogar en Japón equilibra las eficiencias de escala con el posicionamiento de marca orientado al diseño y el cumplimiento normativo, lo que da forma tanto a las estrategias de canal como a la planificación del surtido.

Las iniciativas estratégicas recientes destacan cómo los líderes del mercado se están posicionando para el próximo ciclo de crecimiento. IKEA Japan amplió su red urbana de puntos de recogida e introdujo cientos de productos que incorporan materiales circulares, alineándose tanto con las expectativas regulatorias como con el creciente escrutinio de los consumidores sobre el aprovisionamiento y la reciclabilidad. Inter IKEA Group también enfatizó la asequibilidad en 2024 al restablecer los precios al por mayor, priorizando el crecimiento del volumen de unidades incluso a expensas de los ingresos a corto plazo. Okamura reforzó su presencia internacional mediante la adquisición de un especialista en muebles sueltos con sede en el Reino Unido, ampliando su cartera más allá de los asientos de trabajo para atender la demanda de trabajo híbrido y oficina en casa. Mientras tanto, los grupos madereros integrados continuaron enfatizando altas proporciones de madera certificada y sólidos sistemas de trazabilidad, respaldando los requisitos de adquisición pública y las normas ESG del sector privado.

Están surgiendo oportunidades en espacios no cubiertos en áreas como las soluciones ergonómicas de oficina en casa para trabajadores híbridos, los modelos de muebles basados en suscripción para hogares móviles y las características inteligentes adaptadas a la edad a medida que mejora la claridad regulatoria. El mercado sigue abierto a nuevos actores especializados que combinen herramientas de configuración digital con surtidos curados y cumplimiento verificable desde la materia prima hasta el producto terminado. El mayor uso de metales bajos en carbono y polímeros reciclados está ampliando las opciones estables en cuanto a costos para los componentes estructurales, contribuyendo a reducir la exposición a las interrupciones del flete y las fluctuaciones de divisas. Los formatos de tienda en zonas urbanas vinculados a densas redes de puntos de recogida permiten a los minoristas elevar los niveles de servicio sin invertir en grandes superficies de salones de exposición, manteniendo los costos operativos en línea con el entorno minorista de alta densidad de Japón. En conjunto, estas tendencias refuerzan la visión de que una combinación de control de costos, credibilidad en el cumplimiento normativo y conveniencia para el cliente impulsará las ganancias competitivas en el mercado de muebles para el hogar en Japón.

Líderes de la Industria de Muebles para el Hogar en Japón

Nitori Holdings Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI)

IKEA Japan K.K.

IDC Otsuka Furniture Co., Ltd.

Francfranc Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: IKEA Japan inauguró su tienda en Hiroshima, que representa la decimosexta ubicación total y la décima tienda de gran formato a nivel nacional, como parte de una estrategia omnicanal que integra 596 puntos de recogida para reducir los costos de entrega de última milla y el impacto ambiental.

- Septiembre de 2025: L Catterton, una firma de capital privado global enfocada en el consumidor, realizó una inversión estratégica en Seki Furniture, posicionando al fabricante japonés para la expansión internacional y el escalamiento operativo.

- Marzo de 2025: Okamura Corporation resolvió adquirir el 100% de Boss Design Limited, un fabricante de muebles de oficina con sede en el Reino Unido especializado en muebles sueltos.

- Enero de 2024: IKEA abrió su tienda Maebashi en la región norte de Kanto en Japón, la primera en esa área, como parte de la inversión plurianual del Grupo Ingka en tiendas en el este de Asia.

Alcance del Informe del Mercado de Muebles para el Hogar en Japón

En Japón, el mercado de muebles para el hogar abarca desde la fabricación y la importación hasta la distribución y la venta minorista de muebles. Estos muebles, que van desde los segmentos de mercado masivo hasta los premium, están diseñados para espacios residenciales como salas de estar, dormitorios, cocinas y oficinas en casa. La demanda está influenciada por las tendencias inmobiliarias, la densidad urbana, el envejecimiento demográfico, las actividades de renovación y el cambio de los consumidores hacia mobiliario compacto, de alta calidad y que optimiza el espacio. En el informe se incluye un análisis completo de antecedentes del mercado de muebles para el hogar en Japón, que comprende una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado.

El Informe del Mercado de Muebles para el Hogar en Japón está segmentado por Tipo de Producto (Muebles de Sala y Comedor, Muebles de Dormitorio, Muebles de Cocina, Muebles de Oficina en Casa, Muebles de Baño, Muebles de Exterior, Otros Muebles), Material (Madera, Metal, Plástico y Polímeros, Otros), Rango de Precio (Económico, Gama Media, Premium), Canal de Distribución (Centros de Mejora del Hogar, Tiendas Especializadas en Muebles, Ventas en Línea, Otros Canales de Distribución) y Geografía (Región de Kanto, Región de Kansai, Región de Chubu, Resto de Japón). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Muebles de Sala y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en Casa |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímeros |

| Otros |

| Económico |

| Gama Media |

| Premium |

| Centros de Mejora del Hogar |

| Tiendas Especializadas en Muebles |

| Ventas en Línea |

| Otros Canales de Distribución |

| Región de Kanto |

| Región de Kansai |

| Región de Chubu |

| Resto de Japón |

| Por Producto | Muebles de Sala y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en Casa | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímeros | |

| Otros | |

| Por Rango de Precio | Económico |

| Gama Media | |

| Premium | |

| Por Canal de Distribución | Centros de Mejora del Hogar |

| Tiendas Especializadas en Muebles | |

| Ventas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Región de Kanto |

| Región de Kansai | |

| Región de Chubu | |

| Resto de Japón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de muebles para el hogar en Japón?

El tamaño del mercado de muebles para el hogar en Japón se sitúa en 17,71 mil millones de USD en 2026 y está proyectado para alcanzar los 20,95 mil millones de USD en 2031 a una CAGR del 3,42%, lo que refleja una expansión constante anclada por las tendencias de vida en espacios compactos y el envejecimiento de la población.

¿Qué categoría de producto lidera el crecimiento en Japón?

Los Muebles de Sala y Comedor lideran por cuota con el 36,12% en 2025, mientras que los Muebles de Oficina en Casa registran el crecimiento más rápido con una CAGR del 4,97%.

¿Cómo influyen los cambios demográficos en la demanda de muebles en Japón?

La creciente proporción de residentes de 65 años o más incrementa la demanda de asientos ergonómicos, barandillas de asistencia y diseños adaptados a la edad avanzada, lo que respalda soluciones duraderas, seguras y compactas adecuadas para hogares multigeneracionales en zonas urbanas densas.

¿Qué estrategias de materiales están ganando terreno entre los fabricantes de muebles japoneses?

El uso de madera doméstica certificada se está expandiendo debido a los incentivos y los requisitos de legalidad, mientras que los plásticos reciclados y los metales bajos en carbono están ganando cuota para mejorar la estabilidad de costos y cumplir los criterios de sostenibilidad en todas las categorías.

Última actualización de la página el: