Tamaño y Participación del Mercado de Feromonas para MIP

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Feromonas para MIP realizado por Mordor Intelligence

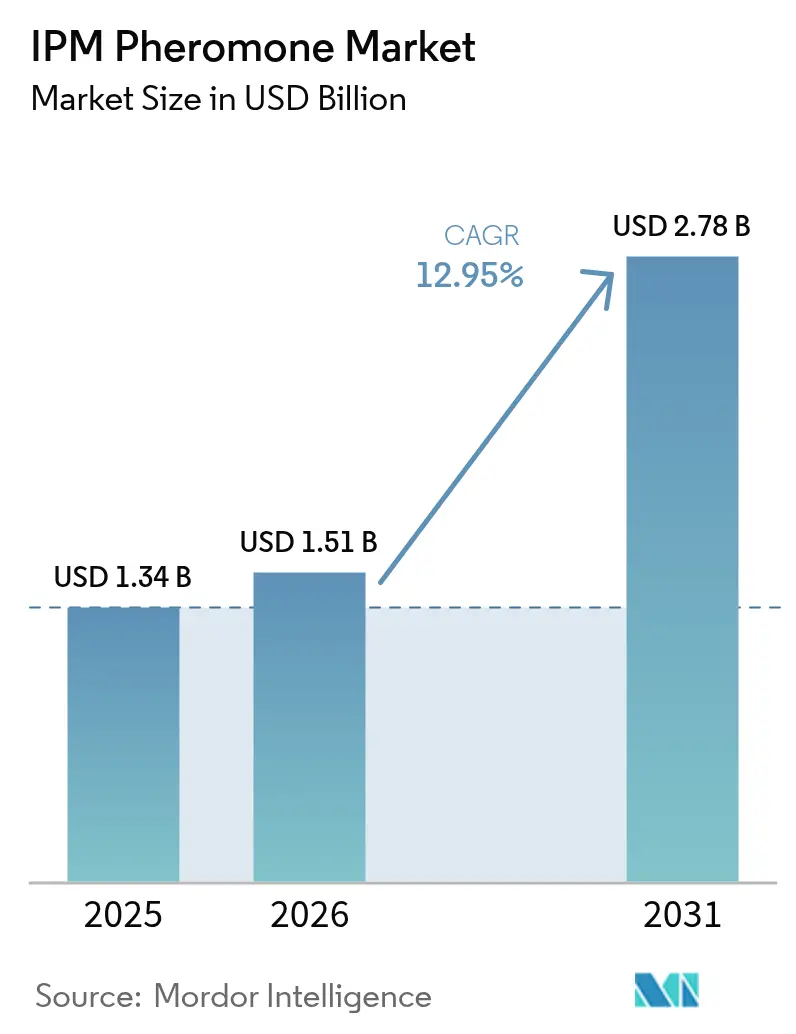

Se espera que el tamaño del mercado de feromonas para MIP crezca de USD 1,34 mil millones en 2025 a USD 1,51 mil millones en 2026 y se prevé que alcance USD 2,78 mil millones en 2031 a una CAGR del 12,95% durante el período 2026-2031. La sólida demanda proviene del endurecimiento de los límites de residuos, la reducción de las tierras de cultivo, los incentivos de créditos de carbono y los programas de subsidios que reducen las barreras de entrada. La interrupción del apareamiento domina los cultivos perennes porque la eficacia durante toda la temporada reduce la mano de obra de pulverización, mientras que las trampas masivas ganan impulso a medida que las herramientas de agricultura de precisión identifican los focos de plagas. Los dispensadores biodegradables, los avances en microencapsulación y la síntesis basada en fermentación refuerzan las ventajas competitivas de los actores establecidos. Europa lidera la adopción en virtud de la Directiva sobre el Uso Sostenible de Plaguicidas, pero Asia-Pacífico registra el crecimiento más rápido impulsado por el Plan de Desarrollo Verde de China y los subsidios para pequeños agricultores de la India. América del Norte monetiza las primas del mercado orgánico, mientras que América del Sur y África presentan oportunidades de mercado sin explotar a medida que se expande la horticultura de exportación.

Conclusiones Clave del Informe

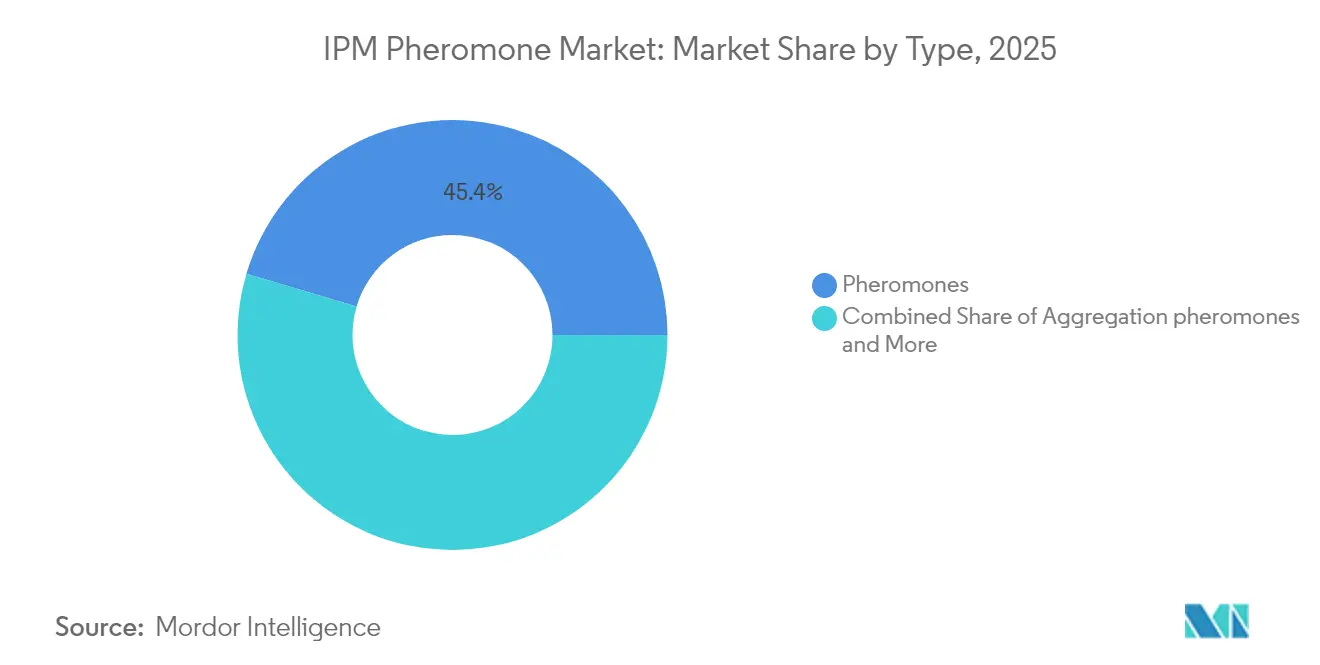

- Por tipo, las feromonas representaron el 45,40% de los ingresos en 2025, mientras que se proyecta que las feromonas de agregación se expandirán a una CAGR del 14,85% hasta 2031.

- Por función, la interrupción del apareamiento representó el 51,60% de la participación del mercado de feromonas para MIP en 2025, y se prevé que las trampas masivas registren la CAGR más rápida del 14,10% hasta 2031.

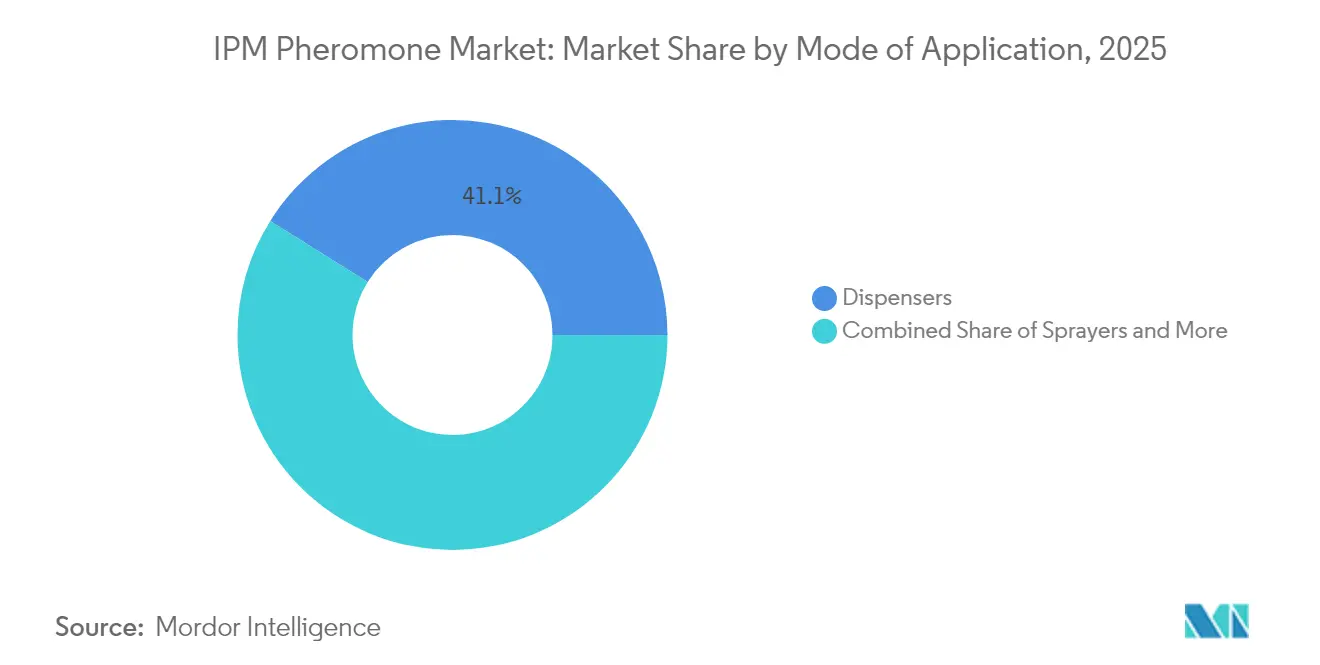

- Por modo de aplicación, los dispensadores representaron el 41,10% de la participación del mercado de feromonas para MIP en 2025, mientras que el mismo segmento proyecta una CAGR del 13,45% hasta 2031.

- Por cultivo, los cultivos de campo representaron el 39,20% del tamaño del mercado de feromonas para MIP en 2025, mientras que se anticipa que los cultivos de hortalizas crecerán a una CAGR del 13,85% hasta 2031.

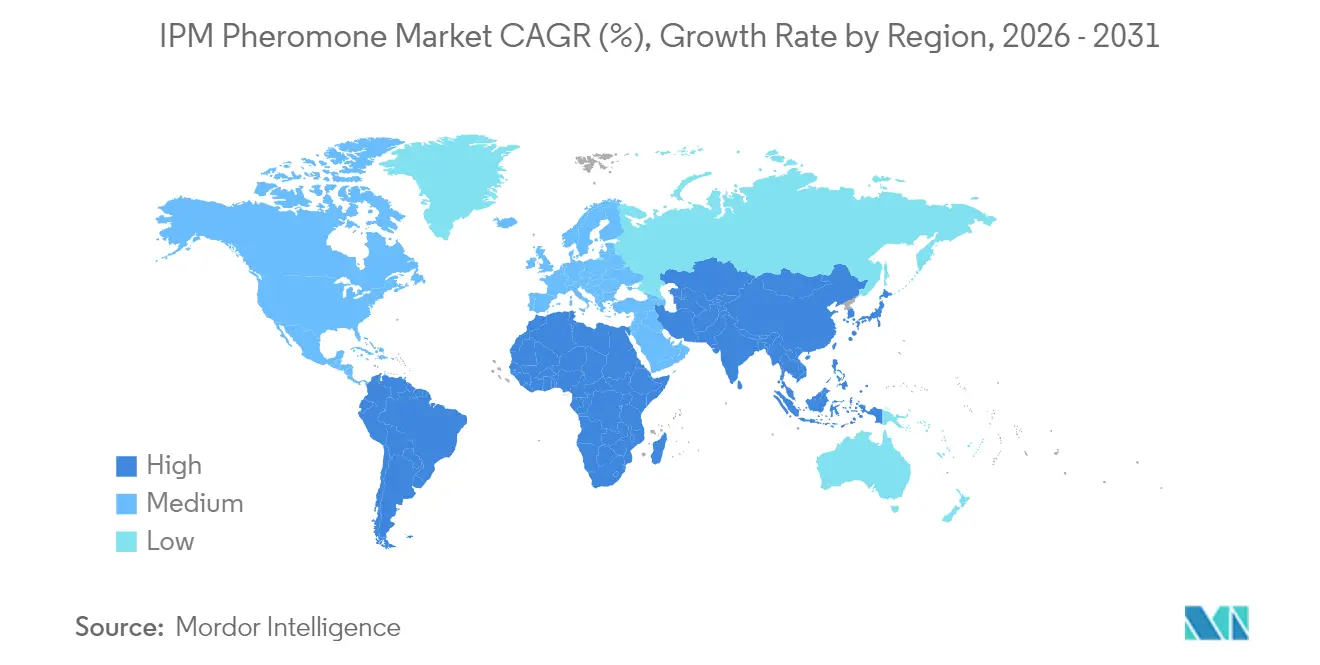

- Por geografía, Europa lideró con el 31,80% de la participación del mercado de feromonas para MIP en 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 12,20% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Feromonas para MIP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de las tierras agrícolas | +2.5% | Global, con mayor intensidad en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la gestión sostenible de plagas | +2.8% | América del Norte y la Unión Europea lideran, Asia-Pacífico en ascenso | Mediano plazo (2-4 años) |

| Demanda creciente de soluciones de protección de cultivos | +2.3% | Global, regiones de alta intensidad de rendimiento | Mediano plazo (2-4 años) |

| Programas de incentivos gubernamentales para el MIP basado en feromonas | +2.0% | América del Norte, Unión Europea, India y China | Corto plazo (≤ 2 años) |

| Avances en microencapsulación para liberación controlada | +1.8% | Global, centros de I+D en América del Norte y Japón | Largo plazo (≥ 4 años) |

| Adopción vinculada a créditos de carbono para el control de plagas de bajas emisiones | +1.2% | Unión Europea y América del Norte, proyectos piloto en América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de las Tierras Agrícolas

Las tierras de cultivo mundiales per cápita se contrajeron un 20% entre 2000 y 2020, lo que lleva a los agricultores a extraer mayores rendimientos de una superficie fija manteniendo la presión de las plagas bajo control [1]Fuente: Comisión Europea, "Estrategia Farm to Fork," ec.europa.eu. La gestión integrada de plagas (MIP) basada en feromonas ofrece una focalización precisa de las plagas sin perturbar a los insectos beneficiosos que proporcionan entre el 30% y el 40% de la supresión natural. La Estrategia Farm to Fork de la Unión Europea exige una reducción del 50% en el uso de plaguicidas químicos para 2030, acelerando la adopción de feromonas en cultivos de alto valor. Los pequeños agricultores de Asia-Pacífico, que operan en menos de 2 hectáreas, ahora despliegan de 20 a 30 trampas por hectárea utilizando subsidios del Plan Nacional de Agricultura Sostenible de la India, lo que mejora la asequibilidad. La microencapsulación extiende la vida útil en campo a 90 días, minimizando la reaplicación a mitad de temporada en localidades con escasez de mano de obra.

Creciente Conciencia sobre la Gestión Sostenible de Plagas

Los objetivos corporativos de sostenibilidad atraviesan las cadenas de suministro, obligando a los agricultores contratistas a adoptar el MIP o arriesgarse a ser eliminados de las listas de proveedores. El Proyecto Gigaton de Walmart incentiva a los proveedores a documentar las reducciones en el uso de plaguicidas, creando demanda de feromonas entre los proveedores preferidos. El Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA) permite explícitamente las feromonas, proporcionando a los agricultores una herramienta compatible para el mercado de alimentos orgánicos valorado en USD 63 mil millones [2]Fuente: USDA, "Programa Nacional Orgánico: Sustancias Permitidas," usda.gov. La disposición del consumidor a pagar por productos sin residuos ha aumentado un 18% desde 2020, elevando los precios en puerta de granja entre USD 0,30 y USD 0,50 por kilogramo para frutas y verduras orgánicas certificadas. Los programas de divulgación en Asia-Pacífico alcanzaron a 2,3 millones de pequeños agricultores en 2024, subrayando que las brechas de información, y no la escasez tecnológica, suelen frenar la adopción.

Demanda Creciente de Soluciones de Protección de Cultivos

Más de 600 especies de artrópodos ahora resisten los insecticidas sintéticos, lo que erosiona la eficacia de los piretroides y los neonicotinoides. Las feromonas explotan el comportamiento innato en lugar de las vías neurotóxicas, haciendo poco probable la resistencia. El gusano cogollero del otoño infligió pérdidas en maíz superiores a USD 4,6 mil millones en 44 países africanos, lo que llevó a los gobiernos a agilizar los registros de feromonas[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Evaluación del Impacto del Gusano Cogollero del Otoño en África," fao.org. Syngenta y Provivi introdujeron los Eco-Gránulos FAW en Tailandia, combinando atrayentes de feromonas con soportes biodegradables para mejorar la persistencia bajo la humedad tropical. En India y China, la resistencia de la polilla del diamante impulsó la adopción de la interrupción del apareamiento del 8% en 2020 al 23% en 2024 en los distritos de brasicáceas.

Programas de Incentivos Gubernamentales para el MIP Basado en Feromonas

El Departamento de Agricultura y Alimentación de California asignó USD 3 millones en 2024 para subvenciones de cofinanciamiento que cubren del 50% al 75% de la adquisición de feromonas. El programa Countryside Stewardship del Reino Unido paga GBP 45 por hectárea (USD 57 por hectárea) anuales a los agricultores que eliminan los insecticidas. El Plan de Desarrollo Verde de China ofrece reembolsos del 40% en trampas de feromonas en las provincias de Jiangsu, Zhejiang y Guangdong. El programa Paramparagat Krishi Vikas Yojana de la India otorga INR 50.000 por hectárea (USD 600 por hectárea) durante tres años para la transición orgánica, incluyendo explícitamente las feromonas. Estos incentivos reducen los períodos de recuperación de la inversión de tres a cuatro años a menos de 18 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo frente a los plaguicidas convencionales | -1.5% | Global, agudo para los pequeños agricultores sensibles al precio | Corto plazo (≤ 2 años) |

| Falta de estandarización global y regulación fragmentada | -0.8% | Global, normas divergentes entre regiones | Mediano plazo (2-4 años) |

| Vida útil limitada y sensibilidad a la humedad | -0.9% | Trópicos y subtrópicos con deficiencias en la cadena de frío | Mediano plazo (2-4 años) |

| Concentración de propiedad intelectual que dificulta los genéricos | -0.6% | Global, especialmente en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Frente a los Plaguicidas Convencionales

La interrupción del apareamiento cuesta entre USD 50 y USD 300 por acre frente a USD 20 y USD 80 para los piretroides, una prima de 2,5 a 3,8 veces que presiona a los agricultores con márgenes inferiores a USD 500 por hectárea. Las trampas masivas añaden entre USD 100 y USD 400 por acre cuando se necesitan entre 20 y 50 trampas. Aunque los análisis de costo-beneficio de California muestran retornos de 3:1 a 5:1 en horizontes de tres años, los períodos de recuperación superiores a 18 meses disuaden a los agricultores de cultivos anuales que priorizan la liquidez. Las mezclas genéricas con precios un 30% a 40% por debajo de los productos de marca suelen ofrecer una potencia inconsistente, lo que disminuye la confianza. Los modelos de financiación basados en el rendimiento siguen siendo escasos, lo que limita la adopción a explotaciones con alto capital.

Falta de Estandarización Global y Regulación Fragmentada

Las jurisdicciones divergen en los requisitos de datos: la Unión Europea trata ahora las feromonas como sustancias de bajo riesgo, acortando la aprobación a menos de 12 meses, mientras que la Agencia de Protección Ambiental de los Estados Unidos las evalúa caso por caso. La India exige ensayos de eficacia en tres zonas agroclimáticas durante dos ciclos de cultivo, añadiendo hasta USD 100.000 y dos años al proceso de registro. Los estándares de pureza varían del 90% en Brasil al 95% en Japón, lo que obliga a los fabricantes a producir lotes específicos por región que elevan los costos entre un 12% y un 15%. En ausencia de acuerdos de reconocimiento mutuo, los expedientes deben duplicarse, fragmentando los presupuestos de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Feromonas Anclan los Ingresos, las Variantes de Agregación Desbloquean Nichos

Las feromonas capturaron el 45,40% de la participación del mercado de feromonas para MIP en 2025, lo que refleja su dominio en la interrupción del apareamiento para la polilla de la manzana, la polilla oriental del melocotonero y el gusano rosado del algodonero. Las feromonas de agregación, aún un segmento menor, registrarán una CAGR del 14,85% hasta 2031, impulsadas por su uso contra plagas de productos almacenados y escarabajos de silvicultura urbana. El tamaño del mercado de feromonas para MIP para las variantes de agregación se prevé que aumente más rápido que cualquier otro tipo, aunque los ingresos absolutos permanecen más bajos en relación con las feromonas sexuales. Shin-Etsu Chemical Co. escala la producción de manera eficiente, reduciendo los costos por unidad entre un 18% y un 22% por debajo de las alternativas de fermentación. La síntesis basada en fermentación del proyecto PHERA reduce las emisiones del ciclo de vida entre un 40% y un 50%, pero sigue siendo más costosa, lo que limita su adopción a los canales orgánicos de mayor valor.

Las feromonas de agregación requieren proporciones de mezcla precisas para evitar desencadenar comportamientos de alarma, un obstáculo que restringe los lanzamientos comerciales a menos de 10 productos en todo el mundo. La mezcla ACTTRA Percevejo de ISCA combate los chinches de la soja, abordando pérdidas por plagas de USD 2 mil millones en Brasil y Argentina. Las cairomanas y aleloquímicos residen en la categoría «otros» y siguen siendo incipientes, aunque los sistemas de atracción-repulsión que combinan señales repelentes y atrayentes muestran promesa en el maíz africano. La aceptación regulatoria de las feromonas fermentadas mejoró tras la orientación de enero de 2024 de la Unión Europea, que reconoció su «exposición natural», aunque en los Estados Unidos continúan los debates sobre los microplásticos en los dispensadores.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Función: La Interrupción del Apareamiento Lidera, las Trampas Masivas Ganan con la Agricultura de Precisión

La interrupción del apareamiento representó el 51,60% de la participación del mercado de feromonas para MIP en 2025, gracias a su protección durante toda la temporada en cultivos arbóreos. Se proyecta que las trampas masivas, ya importantes en cucurbitáceas y brasicáceas, crecerán a una CAGR del 14,10% para 2031 a medida que la teledetección identifica los focos de plagas, permitiendo un despliegue selectivo que reduce el costo por acre entre un 25% y un 35%. La detección y el monitoreo siguen siendo esenciales, pero cada vez más se incluyen como paquete a un margen mínimo. Los pulverizadores aerosoles CheckMate de Suterra reducen la mano de obra en un 60% en mercados de salarios elevados al eliminar las ataduras manuales, mientras que las membranas Cidetrak de Trece aseguran una liberación constante bajo el calor del desierto.

Los modelos de retorno sobre la inversión muestran que las trampas masivas alcanzan la paridad de costos con la interrupción del apareamiento cuando la presión de las plagas supera las cinco polillas por trampa por semana, algo típico en huertos orgánicos. El YSB Eco-Dispenser de Provivi y Syngenta integra la feromona con soportes degradables, evitando los residuos plásticos en la certificación orgánica. A medida que los modelos de suscripción combinan el monitoreo con el asesoramiento agronómico, los ingresos por trampas individuales dan paso a los ingresos basados en servicios, ampliando el mercado de feromonas para MIP.

Por Modo de Aplicación: Los Dispensadores Dominan por su Versatilidad

Los dispensadores representaron el 41,10% de la participación del mercado de feromonas para MIP en 2025 y mantendrán el liderazgo con una CAGR del 13,45% hasta 2031. Su versatilidad en monitoreo, interrupción del apareamiento y trampeo impulsa la adopción. Las trampas pasan de ser compras de capital a consumibles recurrentes, mientras que los pulverizadores siguen siendo un nicho para los cultivos en invernadero. Los diseños biodegradables de Suterra cumplen con las expectativas de los certificadores y aseguran primas de precio del 10% al 15% en los canales orgánicos. La pasta SPLAT de ISCA reduce a la mitad el tiempo de aplicación en comparación con los dispensadores de corbata, lo que resulta atractivo para los huertos con escasez de mano de obra.

El despliegue con drones en Washington redujo la aplicación de dispensadores de ocho horas a una hora por hectárea, resolviendo los cuellos de botella de mano de obra que dejaban sin gestionar el 15% de los acres de huertos de los Estados Unidos. Los dispensadores de liberación pasiva evitan el uso de baterías y reducen los costos de propiedad entre un 20% y un 30% durante tres años. Las trampas genéricas chinas con precios de USD 1,50 a USD 2,50 compiten con las unidades de marca a USD 4 a USD 6, intensificando la competencia de precios. Los pulverizadores requieren equipos especializados que cuestan entre USD 500 y USD 1.000, que solo los cultivadores de tomate y pepino en invernadero pueden justificar.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Cultivo: Los Cultivos de Campo Lideran por Escala, los Cultivos de Hortalizas se Aceleran por el Cumplimiento de las Exportaciones

Los cultivos de campo generaron el 39,20% del tamaño del mercado de feromonas para MIP en 2025, liderados por los programas contra la polilla de la manzana en manzanas y la supresión del gusano rosado del algodonero en algodón. Se proyecta que los cultivos de hortalizas se expandirán a una CAGR del 13,85%, la más rápida entre todos los cultivos, a medida que los exportadores de América del Sur y el Sudeste Asiático buscan cumplir con los requisitos de residuos de la Unión Europea. Las frutas de árboles representan hasta el 70% de los ingresos por feromonas en cultivos de campo, justificado por valores por acre que superan los USD 15.000. La participación del algodón disminuye donde los rasgos de Bacillus thuringiensis (Bt) reducen la presión de las plagas, desplazando la demanda hacia áreas sin Bt en India y Pakistán.

Las hortalizas de invernadero en Japón, Corea del Sur y los Países Bajos adoptan la interrupción del apareamiento a USD 400 a USD 600 por hectárea, igualando los costos semanales de pulverización cuando la mano de obra supera los USD 15 por hora. Los agricultores orientados a la exportación en Kenia, Perú y Vietnam dependen cada vez más de las feromonas para obtener la certificación Global G.A.P. y la certificación orgánica del USDA, impulsando un crecimiento anual de la demanda del 18% desde 2022. Las plagas de productos almacenados en silos de grano y los escarabajos de la corteza en silvicultura representan un potencial no aprovechado para las feromonas de agregación, pero las bases de clientes fragmentadas ralentizan la expansión a escala.

Análisis Geográfico

Europa retuvo el 31,80% de la participación del mercado de feromonas para MIP en 2025, respaldada por la Directiva sobre el Uso Sostenible de Plaguicidas que exige el MIP para todos los usuarios profesionales. La orientación semioquímica emitida en enero de 2024 trata las feromonas como de bajo riesgo, reduciendo los plazos de aprobación a menos de 12 meses. Alemania, Francia y España encabezan la adopción en viñedos y frutas de hueso, donde las primas orgánicas de EUR 0,40 a EUR 0,60 por kilogramo (USD 0,43 a USD 0,65 por kilogramo) compensan los costos. El pago del programa Countryside Stewardship del Reino Unido de GBP 45 por hectárea (USD 57 por hectárea) acorta el período de recuperación a 18 meses. Europa del Este se queda rezagada debido a la limitación de subsidios y las deficiencias en la cadena de frío que degradan la potencia durante el tránsito.

Asia-Pacífico registrará una CAGR del 12,20%, la más rápida a nivel mundial. El Plan de Desarrollo Verde de China impone una reducción del 50% en el uso de plaguicidas químicos para 2025, y los subsidios provinciales reembolsan el 40% de las compras de feromonas. El Plan Nacional de Agricultura Sostenible de la India subsidia las trampas para explotaciones con un promedio de menos de 2 hectáreas, mientras que el Paramparagat Krishi Vikas Yojana suministra INR 50.000 por hectárea (USD 600 por hectárea) durante tres años para la transición orgánica. Japón integra las feromonas del barrenador del tallo del arroz en plataformas guiadas por satélite. La alta humedad sigue siendo una limitación de rendimiento, aunque los soportes biodegradables con mayor carga mitigan la pérdida de potencia.

Panorama Competitivo

El mercado de feromonas para MIP presenta una concentración moderada: las cinco principales empresas, Suterra, Shin-Etsu Chemical Co., BASF SE, ISCA y Provivi, representaron un porcentaje modesto de los ingresos en 2025. La fragmentación regional persiste ya que los formuladores locales comercializan mezclas genéricas entre un 30% y un 40% más baratas. La propiedad intelectual en torno a la microencapsulación eleva las barreras de entrada; los competidores, por tanto, pivotan hacia la fermentación, aunque los rendimientos se retrasan y los costos permanecen elevados. Suterra aprovecha la integración vertical desde la síntesis hasta la fabricación de dispensadores, disfrutando de ventajas de costo del 18% al 22% y consolidando posiciones en América del Norte y Europa.

La alianza de Provivi con Syngenta lanzó el YSB Eco-Dispenser para arroz y los Eco-Gránulos FAW para maíz, combinando feromonas con adyuvantes que extienden la persistencia bajo la humedad. El soporte SPLAT de ISCA, una pasta de aplicación manual, reduce a la mitad la mano de obra de aplicación, lo que se alinea con regiones con escasez de mano de obra. Russell IPM y Koppert Biological Systems conectan los portafolios de monitoreo e interrupción del apareamiento, proporcionando paquetes MIP llave en mano a invernaderos europeos. Bedoukian Research, Pherobank, Novagrica y Alpha Scents se especializan en mezclas personalizadas para plagas de nicho, mientras que Blue Magpie India escala trampas de bajo costo para pequeños agricultores.

Los polímeros biodegradables, el despliegue con drones y las plataformas de asesoramiento vinculadas a datos sirven como principales ejes de diferenciación. Se anticipa que la expansión de la producción genérica en China y la India comprimirá los márgenes entre un 8% y un 12% hasta 2030. Las expiraciones de patentes después de 2027 intensificarán la presión sobre los precios, pero las empresas líderes apuestan por soportes avanzados y servicios agronómicos integrados para defender su participación. El panorama resultante equilibra la innovación entre los líderes con la competencia en costos de los actores regionales, creando un mercado dinámico pero ordenado.

Líderes de la Industria de Feromonas para MIP

Suterra (The Wonderful Company)

Shin-Etsu Chemical Co.

Russell IPM

ISCA

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Provivi, en asociación con Syngenta, ha lanzado una solución de feromonas en pulverización en Brasil para controlar el Gusano Cogollero del Otoño. Esta innovación fortalece el mercado de feromonas para MIP al ofrecer una gestión de plagas sostenible y no química a escala.

- Noviembre de 2024: Godrej Agrovet se ha asociado con Provivi para lanzar soluciones de control de plagas basadas en feromonas en India, dirigidas a cultivos como algodón, arroz y maíz. Esta colaboración fortalece el mercado de feromonas para MIP del país al promover alternativas sostenibles y ecológicas a los plaguicidas químicos.

- Septiembre de 2024: Syngenta Biologicals y Provivi se han asociado para lanzar soluciones de control de plagas basadas en feromonas en toda Asia, dirigidas a cultivos clave como el arroz y el maíz. Esta colaboración fortalece el mercado de feromonas para MIP de la región, promoviendo alternativas sostenibles a los plaguicidas químicos.

Alcance del Informe Global del Mercado de Feromonas para MIP

Las feromonas para MIP se encuadran en la categoría de productos utilizados para capturar, atrapar o eliminar plagas, principalmente durante las actividades agrícolas, y se consideran ecológicos y limpios en comparación con los plaguicidas. El Mercado de Feromonas para MIP está segmentado por Tipo (Feromonas, Feromonas de Agregación y Otros), Función (Interrupción del Apareamiento, Detección y Monitoreo, y Trampeo Masivo), Modo de Aplicación (Trampas, Pulverizadores y Dispensadores), Cultivo (Cultivos de Campo, Cultivos de Hortalizas y Otros Cultivos) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Feromonas |

| Feromonas de agregación |

| Otros |

| Interrupción del apareamiento |

| Detección y monitoreo |

| Trampeo masivo |

| Trampas |

| Pulverizadores |

| Dispensadores |

| Cultivos de campo |

| Cultivos de hortalizas |

| Otros cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Tipo | Feromonas | |

| Feromonas de agregación | ||

| Otros | ||

| Función | Interrupción del apareamiento | |

| Detección y monitoreo | ||

| Trampeo masivo | ||

| Modo de Aplicación | Trampas | |

| Pulverizadores | ||

| Dispensadores | ||

| Cultivo | Cultivos de campo | |

| Cultivos de hortalizas | ||

| Otros cultivos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de feromonas para MIP?

El tamaño del mercado de feromonas para MIP es de USD 1,51 mil millones en 2026.

¿Con qué rapidez crecerá la adopción de feromonas para MIP?

Se prevé que el mercado registre una CAGR del 12,95% durante el período 2026-2031 y alcance USD 2,78 mil millones para 2031.

¿Qué función lidera el uso de feromonas?

La interrupción del apareamiento representa el 51,60% de la participación de mercado, especialmente en cultivos arbóreos perennes.

¿Qué región verá el crecimiento más rápido?

Se anticipa que Asia-Pacífico se expandirá a una CAGR del 12,20% hasta 2031 gracias a los programas de subsidios de China e India.

Última actualización de la página el: