IPM-Pheromonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IPM-Pheromonmarkt Analyse von Mordor Intelligence

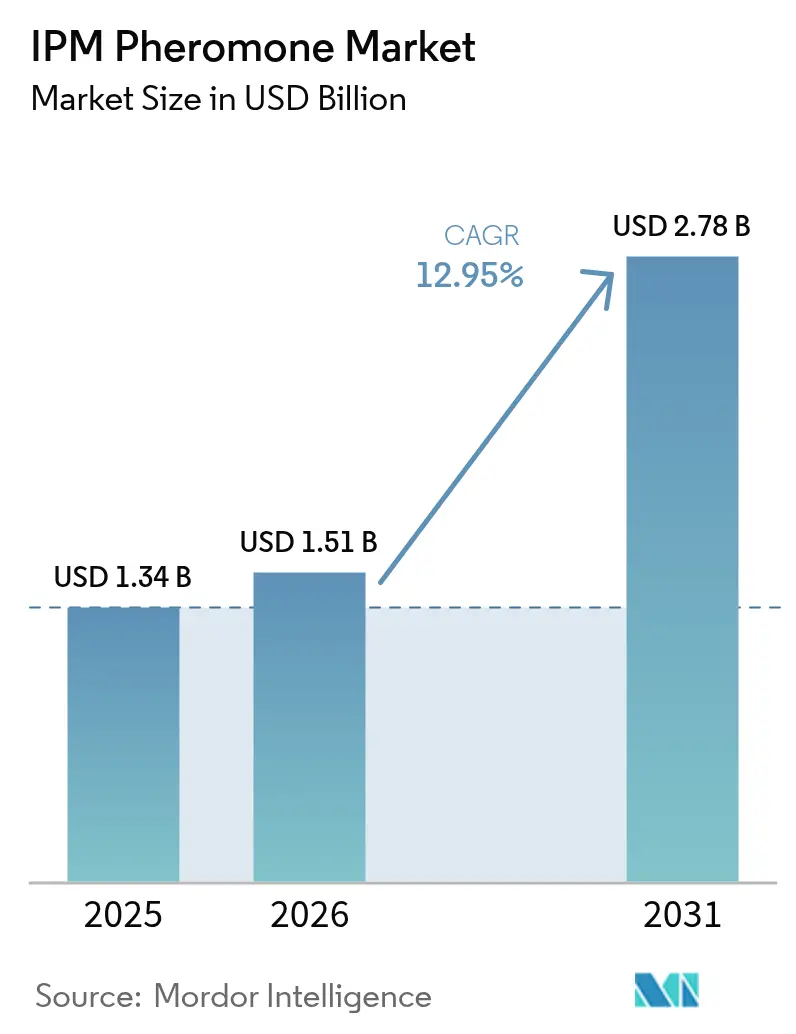

Die Größe des IPM-Pheromonmarktes wird voraussichtlich von 1,34 Milliarden USD im Jahr 2025 auf 1,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,95 % über den Zeitraum 2026–2031 einen Wert von 2,78 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus verschärften Rückstandsgrenzwerten, schrumpfendem Ackerland, Anreizen durch CO₂-Zertifikate und Förderprogrammen, die Markteintrittsbarrieren senken. Paarungsunterbrechung dominiert bei mehrjährigen Kulturen, da die saisonlange Wirksamkeit den Sprüharbeitsaufwand reduziert, während Massenfang an Bedeutung gewinnt, da Präzisionslandwirtschaftswerkzeuge Schädlingsherde genau lokalisieren. Biologisch abbaubare Dispenser, Fortschritte in der Mikroverkapselung und fermentationsbasierte Synthese stärken die Wettbewerbsvorteile etablierter Marktteilnehmer. Europa führt die Marktdurchdringung unter der Richtlinie zur nachhaltigen Verwendung von Pestiziden an, doch Asien-Pazifik verzeichnet das schnellste Wachstum auf der Grundlage von Chinas Grünem Entwicklungsplan und Indiens Förderungen für Kleinbauern. Nordamerika monetarisiert Bio-Aufpreise, während Südamerika und Afrika Wachstumspotenziale bieten, da der Exportgartenbau expandiert.

Wichtigste Berichtserkenntnisse

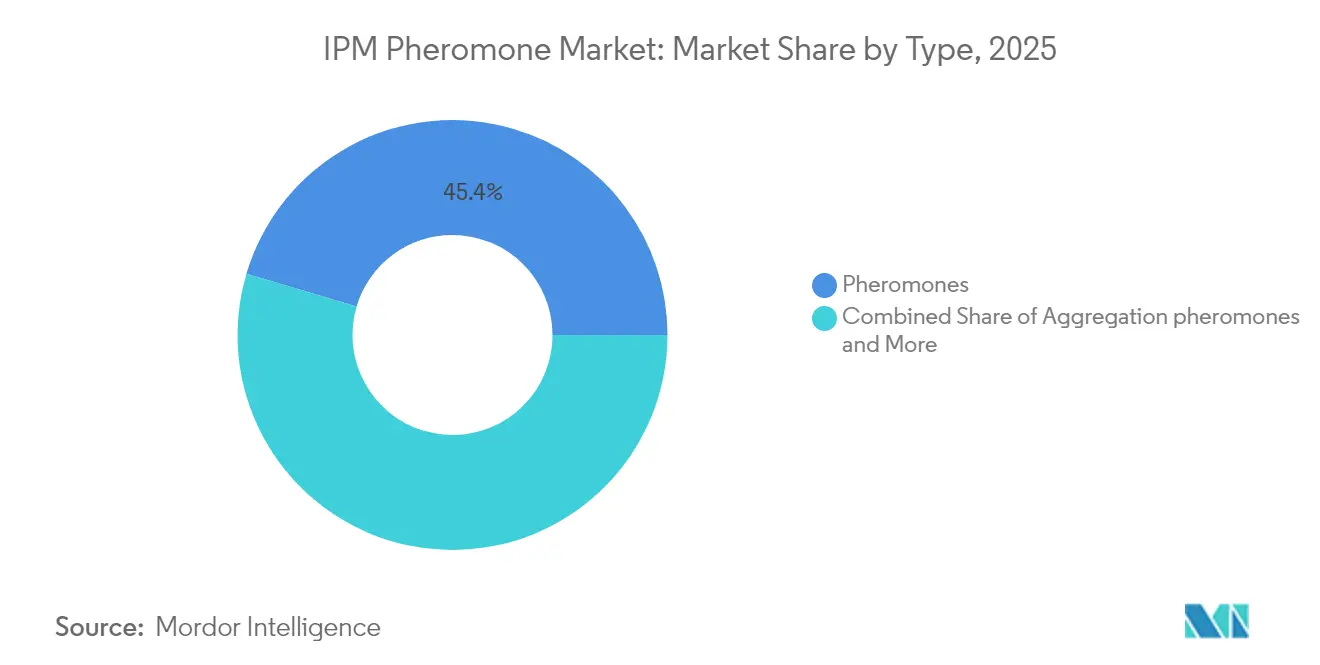

- Nach Typ hielten Pheromone im Jahr 2025 einen Umsatzanteil von 45,40 %, während Aggregationspheromone bis 2031 voraussichtlich mit einer CAGR von 14,85 % wachsen werden.

- Nach Funktion hielt Paarungsunterbrechung im Jahr 2025 einen Anteil von 51,60 % am IPM-Pheromonmarkt, und Massenfang wird voraussichtlich die schnellste CAGR von 14,10 % bis 2031 verzeichnen.

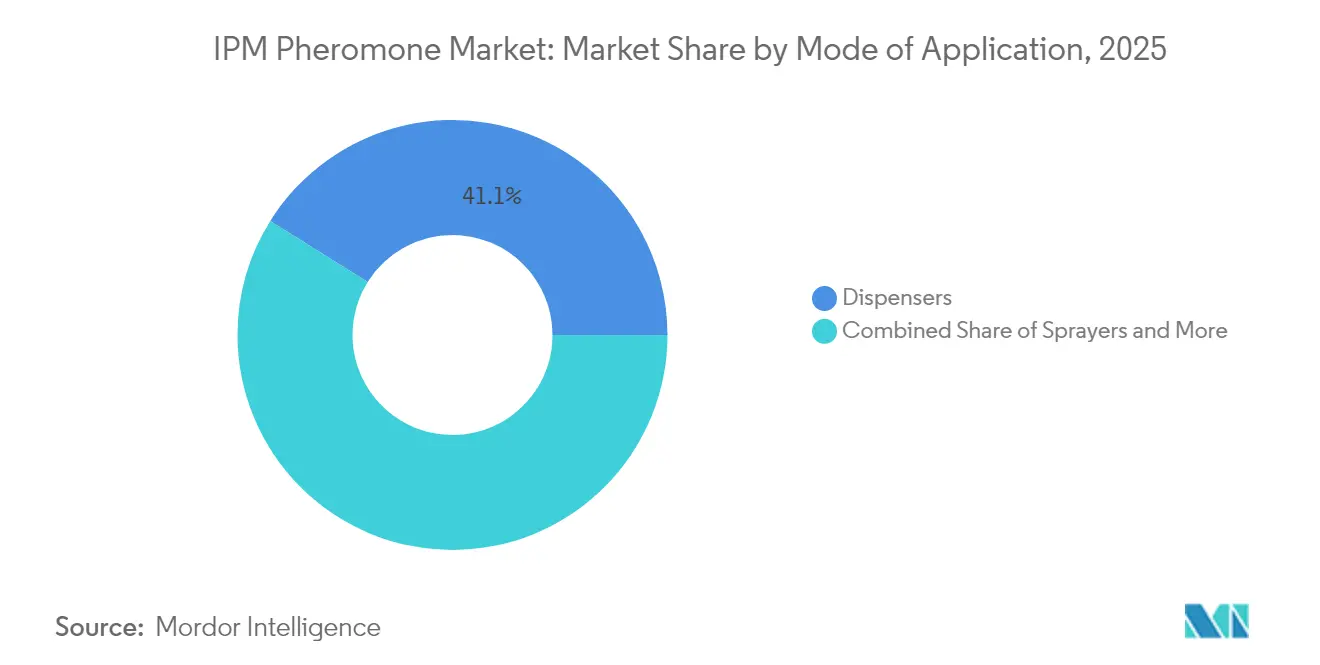

- Nach Anwendungsart entfielen im Jahr 2025 41,10 % des IPM-Pheromonmarktanteils auf Dispenser, während das gleiche Segment bis 2031 voraussichtlich eine CAGR von 13,45 % erzielen wird.

- Nach Kulturpflanze entfielen im Jahr 2025 39,20 % der IPM-Pheromonmarktgröße auf Feldkulturen, während Gemüsekulturen bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen werden.

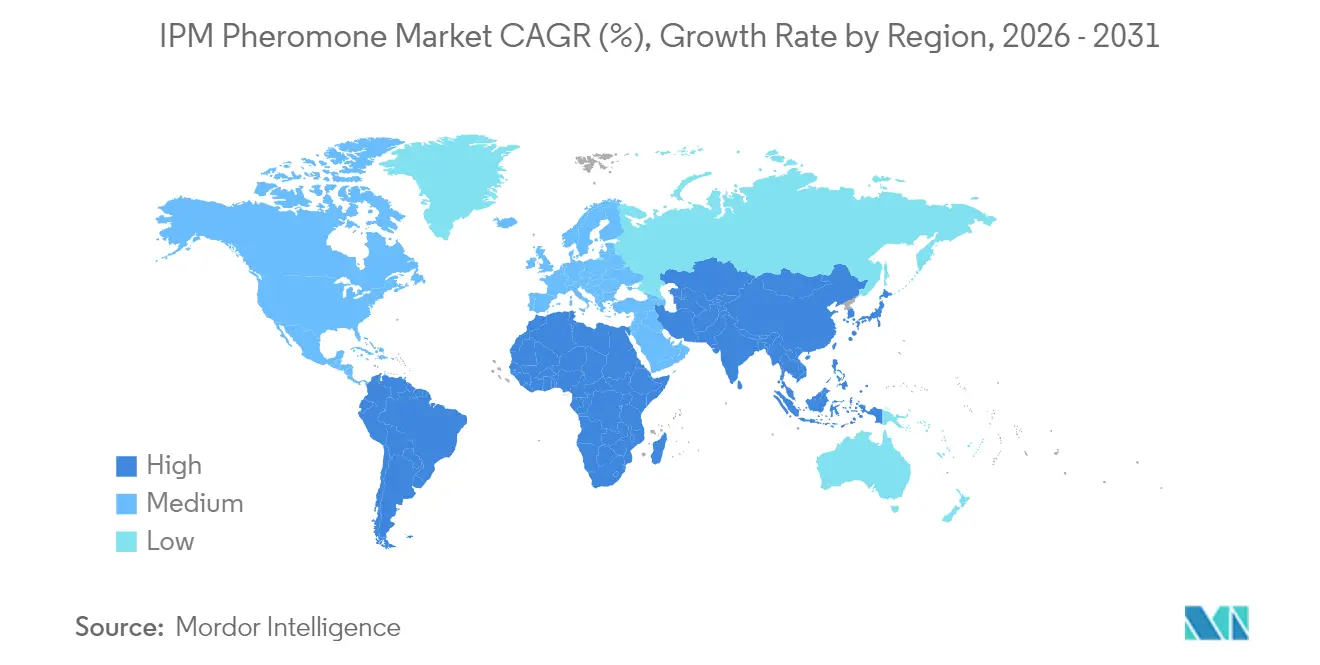

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 31,80 % am IPM-Pheromonmarkt, und Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 12,20 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IPM-Pheromonmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Schrumpfendes Ackerland | +2.5% | Global, am stärksten in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für nachhaltiges Schädlingsmanagement | +2.8% | Nordamerika und Europäische Union führend, Asien-Pazifik aufholend | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Pflanzenschutzlösungen | +2.3% | Global, ertragsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreizprogramme für pheromonbasiertes IPM | +2.0% | Nordamerika, Europäische Union, Indien und China | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Mikroverkapselung für kontrollierte Freisetzung | +1.8% | Global, Forschungs- und Entwicklungszentren in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| CO₂-Zertifikat-verknüpfte Einführung emissionsarmer Schädlingsbekämpfung | +1.2% | Europäische Union und Nordamerika, Pilotprojekte in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfendes Ackerland

Das weltweite Ackerland pro Kopf schrumpfte zwischen 2000 und 2020 um 20 %, was Landwirte dazu veranlasst, höhere Erträge aus fixen Flächen zu erwirtschaften und dabei den Schädlingsdruck unter Kontrolle zu halten [1]Quelle: Europäische Kommission, "Farm to Fork-Strategie," ec.europa.eu. Pheromonbasiertes integriertes Schädlingsmanagement (IPM) bietet eine präzise Zielerfassung von Schädlingen, ohne nützliche Insekten zu beeinträchtigen, die 30 % bis 40 % der natürlichen Bekämpfung leisten. Die Farm to Fork-Strategie der Europäischen Union schreibt eine Reduzierung des Einsatzes chemischer Pestizide um 50 % bis 2030 vor und beschleunigt die Einführung von Pheromonen bei Hochwertkulturen. Kleinbauern in Asien-Pazifik, die auf weniger als 2 Hektar wirtschaften, setzen nun dank Subventionen aus Indiens Nationaler Mission für Nachhaltige Landwirtschaft 20 bis 30 Fallen pro Hektar ein, was die Erschwinglichkeit verbessert. Mikroverkapselung verlängert die Feldeinsatzdauer auf 90 Tage und minimiert die Wiederanwendung während der Saison in arbeitskräftearmen Regionen.

Wachsendes Bewusstsein für nachhaltiges Schädlingsmanagement

Unternehmensnachhaltigkeitsziele wirken sich auf gesamte Lieferketten aus und zwingen Vertragslandwirte, IPM einzuführen oder das Risiko einer Auslistung einzugehen. Walmarts Projekt Gigaton motiviert Lieferanten, Pestizidreduzierungen zu dokumentieren, was eine Nachfrage nach Pheromonen bei bevorzugten Lieferanten schafft. Das Nationale Biolandbau-Programm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) erlaubt Pheromone ausdrücklich und bietet Landwirten ein konformes Instrument für den 63 Milliarden USD schweren Biomarkt [2]Quelle: USDA, "Nationales Biolandbau-Programm: Zugelassene Substanzen," usda.gov. Die Zahlungsbereitschaft der Verbraucher für rückstandsfreie Erzeugnisse ist seit 2020 um 18 % gestiegen, was die Ab-Hof-Preise für zertifiziertes Bioobst und -gemüse um 0,30 bis 0,50 USD pro Kilogramm erhöht. Outreach-Programme in Asien-Pazifik erreichten im Jahr 2024 2,3 Millionen Kleinbauern und unterstrichen, dass Informationslücken und nicht Technologiemangel die Einführung oft bremsen.

Steigende Nachfrage nach Pflanzenschutzlösungen

Über 600 Arthropodenarten weisen mittlerweile Resistenzen gegen synthetische Insektizide auf, was die Wirksamkeit von Pyrethroiden und Neonikotinoiden untergräbt. Pheromone nutzen angeborenes Verhalten statt neurotoxischer Wirkmechanismen, wodurch Resistenzen unwahrscheinlich sind. Der Herbst-Heerwurm verursachte Maisernteverluste von mehr als 4,6 Milliarden USD in 44 afrikanischen Ländern, was Regierungen veranlasste, Pheromonzulassungen zu beschleunigen[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Folgenabschätzung des Herbst-Heerwurms in Afrika," fao.org. Syngenta und Provivi führten FAW-Öko-Granulate in Thailand ein und verbanden Pheromonlockstoffe mit biologisch abbaubaren Trägern, um die Beständigkeit unter tropischer Luftfeuchtigkeit zu verbessern. In Indien und China trieb die Resistenz der Diamantrücken-Motte die Einführung der Paarungsunterbrechung in Brassica-Anbaugebieten von 8 % im Jahr 2020 auf 23 % im Jahr 2024.

Staatliche Anreizprogramme für pheromonbasiertes IPM

Das Ministerium für Ernährung und Landwirtschaft Kaliforniens stellte 2024 3 Millionen USD an Kostenbeteiligungszuschüssen bereit, die 50 % bis 75 % der Pheromonbeschaffung abdecken. Das Countryside Stewardship-Programm des Vereinigten Königreichs zahlt 45 GBP pro Hektar (57 USD pro Hektar) jährlich an Landwirte, die auf Insektizide verzichten. Chinas Grüner Entwicklungsplan bietet 40 %-Erstattungen für Pheromonenfallen in den Provinzen Jiangsu, Zhejiang und Guangdong. Indiens Paramparagat Krishi Vikas Yojana gewährt 50.000 INR pro Hektar (600 USD pro Hektar) über drei Jahre für den ökologischen Umstieg und listet Pheromone explizit auf. Diese Anreize verkürzen die Amortisationszeiten von drei bis vier Jahren auf unter 18 Monate.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Höhere Kosten im Vergleich zu konventionellen Pestiziden | -1.5% | Global, besonders bei preissensiblen Kleinbauern | Kurzfristig (≤ 2 Jahre) |

| Mangelnde globale Standardisierung und fragmentierte Regulierung | -0.8% | Global, divergierende Vorschriften in verschiedenen Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und Feuchtigkeitsempfindlichkeit | -0.9% | Tropen und Subtropen mit Lücken in der Kühlkette | Mittelfristig (2–4 Jahre) |

| Konzentration von geistigen Eigentumsrechten, die Generika behindert | -0.6% | Global, insbesondere Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu konventionellen Pestiziden

Paarungsunterbrechung kostet 50 bis 300 USD pro Acre gegenüber 20 bis 80 USD für Pyrethroide, ein 2,5- bis 3,8-facher Aufpreis, der Landwirte mit Margen unter 500 USD pro Hektar unter Druck setzt. Massenfang verursacht zusätzliche Kosten von 100 bis 400 USD pro Acre, wenn 20 bis 50 Fallen benötigt werden. Obwohl Nutzen-Kosten-Analysen in Kalifornien Renditen von 3:1 bis 5:1 über drei Jahre zeigen, schrecken Amortisationszeiten von mehr als 18 Monaten Jahreskulturlandwirte ab, die Liquidität priorisieren. Generische Mischungen, die 30 % bis 40 % unter Markenprodukten liegen, liefern oft inkonsistente Wirksamkeit und mindern das Vertrauen. Leistungsbasierte Finanzierungsmodelle sind selten und beschränken die Einführung auf kapitalstarke Betriebe.

Mangelnde globale Standardisierung und fragmentierte Regulierung

Rechtssysteme weichen bei den Datenanforderungen voneinander ab: Die Europäische Union behandelt Pheromone nun als risikoarme Substanzen und verkürzt die Zulassungsdauer auf unter 12 Monate, während die Umweltschutzbehörde der Vereinigten Staaten sie von Fall zu Fall prüft. Indien verlangt Wirksamkeitsstudien in drei agrarklimatischen Zonen über zwei Erntezyklen, was bis zu 100.000 USD und zwei Jahre zur Zulassung hinzufügt. Reinheitsstandards reichen von 90 % in Brasilien bis 95 % in Japan und zwingen Hersteller, regionsspezifische Chargen herzustellen, was die Kosten um 12 % bis 15 % erhöht. Ohne gegenseitige Anerkennungsabkommen müssen Dossiers dupliziert werden, was Forschungs- und Entwicklungsbudgets fragmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pheromone sichern den Umsatz, Aggregationsvarianten erschließen Nischen

Pheromone erzielten im Jahr 2025 einen Anteil von 45,40 % am IPM-Pheromonmarkt, was ihre Dominanz bei der Paarungsunterbrechung für Apfelwickler, Orientalischen Fruchtwickler und Rosa Baumwollkapselwurm widerspiegelt. Aggregationspheromone, noch ein kleinerer Anteil, werden bis 2031 eine CAGR von 14,85 % verzeichnen, angetrieben durch den Einsatz gegen Vorratsschädlinge und Stadtwaldkäfer. Die IPM-Pheromonmarktgröße für Aggregationsvarianten wird voraussichtlich schneller wachsen als jeder andere Typ, obwohl der absolute Umsatz im Vergleich zu Sexualpheromonen geringer bleibt. Shin-Etsu Chemical skaliert die Produktion effizient und senkt die Stückkosten um 18 % bis 22 % unter fermentationsbasierte Alternativen. Fermentationsbasierte Synthese aus dem PHERA-Projekt reduziert die Lebenszyklusemissionen um 40 % bis 50 %, bleibt jedoch kostenintensiver und beschränkt die Einführung auf Premium-Bio-Kanäle.

Aggregationspheromone erfordern präzise Mischungsverhältnisse, um Alarmverhalten zu vermeiden, ein Hindernis, das kommerzielle Markteinführungen weltweit auf weniger als 10 Produkte beschränkt. ISCAs ACTTRA Percevejo-Mischung bekämpft Sojabohnen-Stinkwanzen und adressiert Schädlingsschäden von 2 Milliarden USD in Brasilien und Argentinien. Kairomone und Allomone befinden sich in der Kategorie „Sonstige” und sind noch im Entstehen, doch Schub-Zug-Systeme, die abstoßende und anlockende Signale kombinieren, zeigen Potenzial im afrikanischen Maisanbau. Die regulatorische Akzeptanz für fermentierte Pheromone verbesserte sich, nachdem die Leitlinie der Europäischen Union vom Januar 2024 deren „natürliche Exposition” anerkannte, während US-Debatten über Mikroplastik in Dispensern andauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Paarungsunterbrechung führt, Massenfang gewinnt durch Präzisionslandwirtschaft

Paarungsunterbrechung hielt im Jahr 2025 einen Anteil von 51,60 % am IPM-Pheromonmarkt aufgrund seines saisonlangen Schutzes bei Baumkulturen. Massenfang, bereits bedeutsam bei Kürbisgewächsen und Kohlgemüse, wird bis 2031 voraussichtlich mit einer CAGR von 14,10 % wachsen, da Fernerkundung Schädlingsherde lokalisiert und eine selektive Ausbringung ermöglicht, die die Kosten pro Acre um 25 % bis 35 % senkt. Erkennung und Überwachung bleiben unverzichtbar, werden jedoch zunehmend mit minimalem Aufschlag gebündelt. Suterras CheckMate-Aerosol-Puffer reduzieren den Arbeitsaufwand in Hochlohnmärkten um 60 %, indem sie manuelle Befestigungen ersetzen, während Trécés Cidetrak-Membranen eine gleichmäßige Freisetzung auch bei Wüstenhitze gewährleisten.

Rendite-Modellierungen zeigen, dass Massenfang Kostenneutralität mit Paarungsunterbrechung erreicht, wenn der Schädlingsdruck fünf Motten pro Falle pro Woche übersteigt, was in biologischen Obstgärten typisch ist. Provisos und Syngentas YSB-Öko-Dispenser integriert Pheromone mit biologisch abbaubaren Trägern und umgeht Plastikabfall bei der biologischen Zertifizierung. Da Abonnementmodelle Überwachung mit agronomischer Beratung bündeln, weicht der eigenständige Fallenerlös servicebasierten Einnahmen und erweitert den IPM-Pheromonmarkt.

Nach Anwendungsart: Dispenser dominieren durch Vielseitigkeit

Dispenser entfielen im Jahr 2025 auf 41,10 % des IPM-Pheromonmarktanteils und werden die Führungsposition mit einer CAGR von 13,45 % bis 2031 halten. Ihre Vielseitigkeit bei Überwachung, Paarungsunterbrechung und Massenfang treibt die Einführung voran. Fallen entwickeln sich von Investitionsgütern zu wiederkehrenden Verbrauchsmaterialien, während Sprühgeräte eine Nische für Gewächshauskulturen bleiben. Suterras biologisch abbaubare Designs erfüllen Zertifizierungserwartungen und erzielen in Bio-Kanälen Preisaufschläge von 10 % bis 15 %. ISCAs SPLAT-Paste halbiert die Anwendungszeit gegenüber Bindedraht-Dispensern und spricht arbeitskräftebeschränkte Obstgärten an.

Der Drohneneinsatz in Washington reduzierte die Dispenser-Ausbringung von acht Stunden auf eine Stunde pro Hektar und löste Arbeitsengpässe, die 15 % der US-amerikanischen Obstgartenanbaufläche unverwaltet ließen. Passiv-Freisetzungs-Dispenser verzichten auf Batterien und senken die Gesamtbetriebskosten über drei Jahre um 20 % bis 30 %. Chinesische Generikafallen zum Preis von 1,50 bis 2,50 USD fordern Markenprodukte zum Preis von 4 bis 6 USD heraus und verschärfen den Preiswettbewerb. Sprühgeräte erfordern spezialisierte Ausrüstungen im Wert von 500 bis 1.000 USD, die nur Gewächshaus-Tomaten- und Gurkenproduzenten rechtfertigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanze: Feldkulturen führen durch Volumen, Gemüsekulturen beschleunigen durch Exportkonformität

Feldkulturen generierten im Jahr 2025 39,20 % der IPM-Pheromonmarktgröße, angeführt von Apfelwickler-Programmen bei Äpfeln und der Bekämpfung des Rosa Baumwollkapselwurms in Baumwolle. Gemüsekulturen werden voraussichtlich mit einer CAGR von 13,85 % – der schnellsten aller Kulturen – wachsen, da südamerikanische und südostasiatische Exporteure die Rückstandskonformität der Europäischen Union anstreben. Baumobst macht bis zu 70 % des Pheromonumsatzes bei Feldkulturen aus, gerechtfertigt durch Flächenwerte von über 15.000 USD pro Acre. Der Baumwollanteil sinkt, wo Bacillus thuringiensis (Bt)-Eigenschaften den Schädlingsdruck mindern, was die Nachfrage in Nicht-Bt-Gebieten in Indien und Pakistan verlagert.

Gewächshausgemüse in Japan, Südkorea und den Niederlanden führt Paarungsunterbrechung bei 400 bis 600 USD pro Hektar ein, was wöchentlichen Sprühkosten bei einem Lohnniveau von über 15 USD pro Stunde entspricht. Exportorientierte Landwirte in Kenia, Peru und Vietnam verlassen sich zunehmend auf Pheromone, um die Global G.A.P.- und USDA-Bio-Zertifizierung zu erlangen, was seit 2022 ein jährliches Nachfragewachstum von 18 % antreibt. Vorratsschädlinge in Getreidelagern und Borkenkäfer in der Forstwirtschaft stellen unerschlossenes Potenzial für Aggregationspheromone dar, doch fragmentierte Kundenstämme verlangsamen die Skalierung.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 31,80 % am IPM-Pheromonmarkt, gestützt durch die Richtlinie zur nachhaltigen Verwendung von Pestiziden, die IPM für alle professionellen Anwender vorschreibt. Die im Januar 2024 veröffentlichten Semiochemikalienleitlinien behandeln Pheromone als risikoarme Substanzen und verkürzen die Zulassungsfristen auf unter 12 Monate. Deutschland, Frankreich und Spanien sind Vorreiter bei der Einführung in Weinbergen und Steinobstanlagen, wo Bio-Aufpreise von 0,40 bis 0,60 EUR pro Kilogramm (0,43 bis 0,65 USD pro Kilogramm) die Kosten ausgleichen. Die Countryside Stewardship-Zahlung des Vereinigten Königreichs von 45 GBP pro Hektar (57 USD pro Hektar) verkürzt die Amortisationszeit auf 18 Monate. Osteuropa hinkt aufgrund begrenzter Subventionen und Kühlkettendefiziten hinterher, die die Wirkstärke während des Transports beeinträchtigen.

Asien-Pazifik wird eine CAGR von 12,20 % verzeichnen – die schnellste weltweit. Chinas Grüner Entwicklungsplan schreibt eine Reduzierung chemischer Pestizide um 50 % bis 2025 vor, und Provinzsubventionen erstatten 40 % der Pheromonkäufe. Indiens Nationale Mission für Nachhaltige Landwirtschaft subventioniert Fallen für Betriebe mit durchschnittlich unter 2 Hektar, während Paramparagat Krishi Vikas Yojana 50.000 INR pro Hektar (600 USD pro Hektar) über drei Jahre für den ökologischen Umstieg bereitstellt. Japan integriert Reisstengelbohrer-Pheromone in satellitengestützte Plattformen. Hohe Luftfeuchtigkeit bleibt eine Leistungseinschränkung, doch biologisch abbaubare Träger mit höheren Beladungsmengen mildern den Wirkungsverlust.

Wettbewerbslandschaft

Der IPM-Pheromonmarkt weist eine moderate Konzentration auf: Die fünf größten Unternehmen – Suterra, Shin-Etsu Chemical, BASF, ISCA und Provivi – hielten im Jahr 2025 einen bescheidenen Umsatzanteil. Regionale Fragmentierung besteht weiterhin, da lokale Formulierer generische Mischungen zu 30 % bis 40 % günstigeren Preisen anbieten. Geistige Eigentumsrechte rund um die Mikroverkapselung erhöhen die Markteintrittsbarrieren; Herausforderer schwenken daher auf Fermentation um, obwohl die Ausbeuten zurückbleiben und die Kosten hoch bleiben. Suterra nutzt vertikale Integration von der Synthese bis zur Dispenser-Herstellung und genießt Kostenvorteile von 18 % bis 22 %, was die Positionen in Nordamerika und Europa stärkt.

Provisos Allianz mit Syngenta führte den YSB-Öko-Dispenser für Reis und FAW-Öko-Granulate für Mais ein und verband Pheromone mit Hilfsstoffen, die die Beständigkeit unter Luftfeuchtigkeit verlängern. ISCAs SPLAT-Träger, eine handaufgetragene Paste, halbiert den Anwendungsarbeitsaufwand und passt zu arbeitskräftearmen Regionen. Russell IPM und Koppert Biological Systems überbrücken Überachungsungs- und Paarungsunterbrechungsportfolios und bieten schlüsselfertige IPM-Pakete für europäische Gewächshäuser an. Bedoukian Research, Pherobank, Novagrica und Alpha Scents spezialisieren sich auf maßgeschneiderte Mischungen für Nischenschädlinge, während Blue Magpie India kostengünstige Fallen für Kleinbauern skaliert.

Biologisch abbaubare Polymere, Drohneneinsatz und datengekoppelte Beratungsplattformen dienen als primäre Differenzierungsachsen. Die Ausweitung der Generikaproduktion in China und Indien wird bis 2030 voraussichtlich die Margen um 8 % bis 12 % komprimieren. Patentabläufe nach 2027 werden den Preisdruck verstärken, doch führende Unternehmen setzen auf fortschrittliche Träger und gebündelte agronomische Dienstleistungen, um ihren Marktanteil zu verteidigen. Die daraus resultierende Marktlandschaft balanciert Innovation unter den Marktführern mit Kostenwettbewerb durch regionale Anbieter und schafft einen dynamischen, aber geordneten Markt.

Branchenführer im IPM-Pheromonmarkt

Suterra (The Wonderful Company)

Shin-Etsu Chemical Co.

Russell IPM

ISCA

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Provivi hat in Partnerschaft mit Syngenta eine sprühbare Pheromonlösung in Brasilien zur Bekämpfung des Herbst-Heerwurms eingeführt. Diese Innovation stärkt den IPM-Pheromonmarkt, indem sie nachhaltiges, nicht-chemisches Schädlingsmanagement in großem Maßstab bietet.

- November 2024: Godrej Agrovet hat sich mit Provivi zusammengeschlossen, um pheromonbasierte Schädlingsbekämpfungslösungen in Indien einzuführen, die auf Kulturen wie Baumwolle, Reis und Mais abzielen. Diese Zusammenarbeit stärkt den IPM-Pheromonmarkt des Landes, indem sie nachhaltige, umweltfreundliche Alternativen zu chemischen Pestiziden fördert.

- September 2024: Syngenta Biologicals und Provivi haben sich zusammengeschlossen, um pheromonbasierte Schädlingsbekämpfungslösungen in ganz Asien einzuführen, die auf wichtige Kulturen wie Reis und Mais abzielen. Diese Zusammenarbeit stärkt den IPM-Pheromonmarkt der Region und fördert nachhaltige Alternativen zu chemischen Pestiziden.

Globaler IPM-Pheromonmarkt Berichtsumfang

IPM-Pheromone gehören zur Kategorie der Produkte, die zum Fangen, Aufspüren oder Abtöten von Schädlingen verwendet werden, hauptsächlich bei landwirtschaftlichen Tätigkeiten, und gelten im Vergleich zu Pestiziden als umweltfreundlich und sauber. Der IPM-Pheromonmarkt ist segmentiert nach Typ (Pheromone, Aggregationspheromone und Sonstige), Funktion (Paarungsunterbrechung, Erkennung und Überwachung sowie Massenfang), Anwendungsart (Fallen, Sprühgeräte und Dispenser), Kulturpflanze (Feldkulturen, Gemüsekulturen und andere Kulturen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Pheromone |

| Aggregationspheromone |

| Sonstige |

| Paarungsunterbrechung |

| Erkennung und Überwachung |

| Massenfang |

| Fallen |

| Sprühgeräte |

| Dispenser |

| Feldkulturen |

| Gemüsekulturen |

| Andere Kulturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Typ | Pheromone | |

| Aggregationspheromone | ||

| Sonstige | ||

| Funktion | Paarungsunterbrechung | |

| Erkennung und Überwachung | ||

| Massenfang | ||

| Anwendungsart | Fallen | |

| Sprühgeräte | ||

| Dispenser | ||

| Kulturpflanze | Feldkulturen | |

| Gemüsekulturen | ||

| Andere Kulturen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IPM-Pheromonmarktes?

Die Größe des IPM-Pheromonmarktes beträgt 1,51 Milliarden USD im Jahr 2026.

Wie schnell wird die Einführung von IPM-Pheromonen wachsen?

Der Markt wird voraussichtlich über den Zeitraum 2026–2031 eine CAGR von 12,95 % verzeichnen und bis 2031 einen Wert von 2,78 Milliarden USD erreichen.

Welche Funktion führt bei der Pheromonnutzung?

Paarungsunterbrechung macht 51,60 % des Marktanteils aus, insbesondere bei mehrjährigen Baumkulturen.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 12,20 % wachsen, gestützt durch chinesische und indische Förderprogramme.

Seite zuletzt aktualisiert am: