Tamaño y Participación del Mercado de Centros de Atención de Trauma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

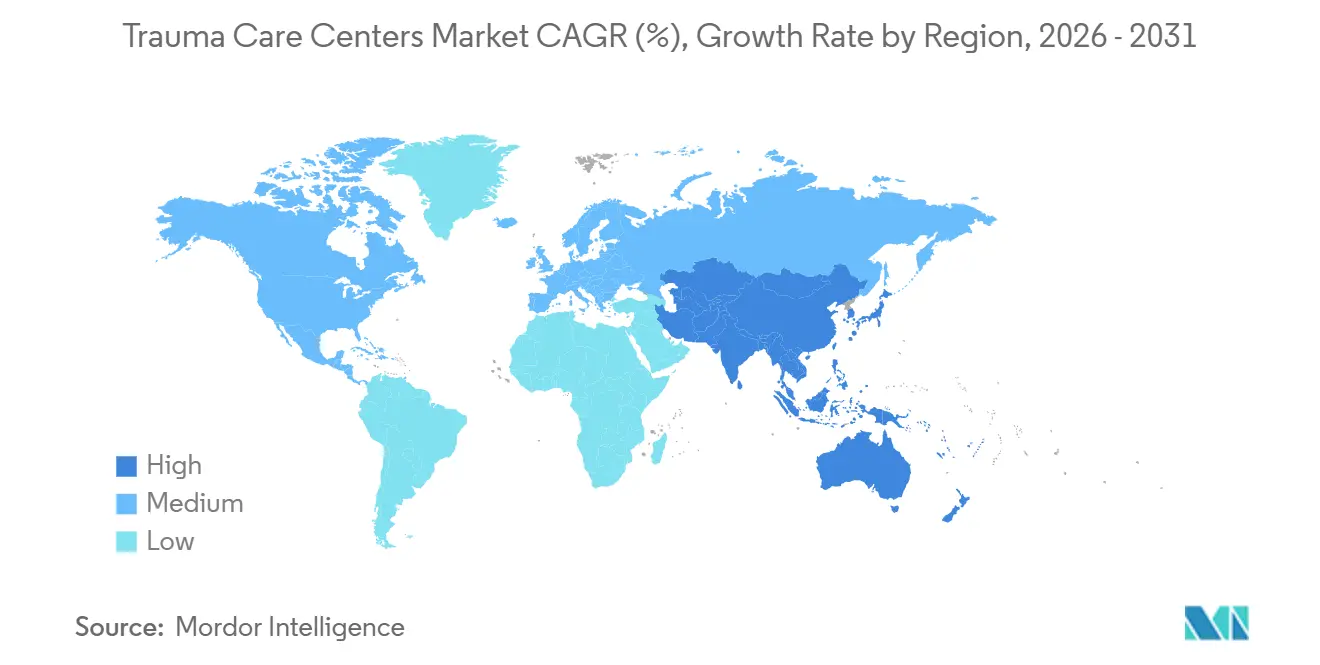

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

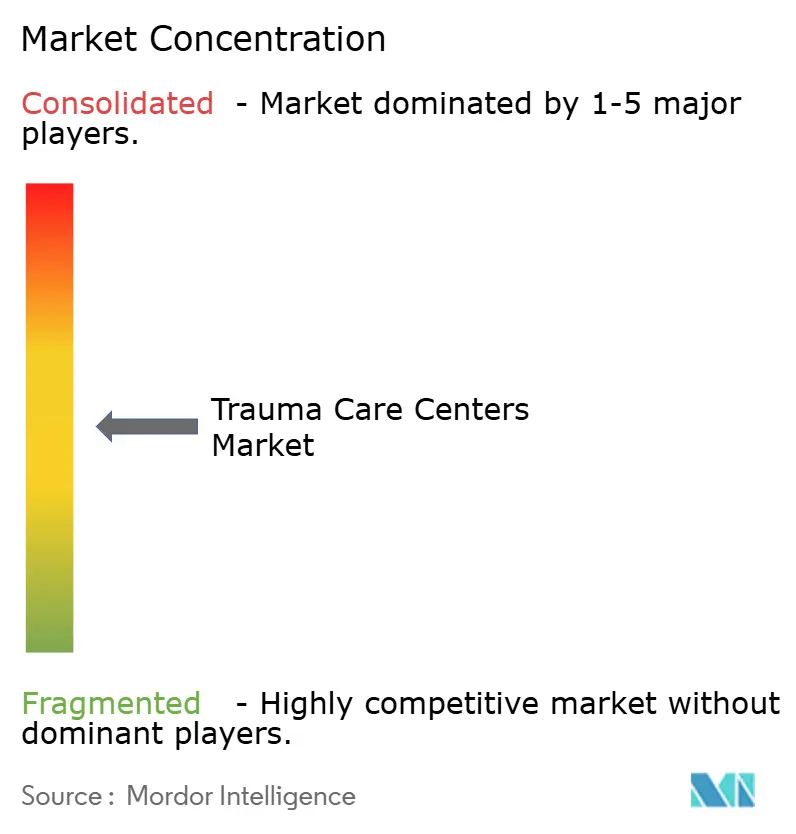

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Atención de Trauma por Mordor Intelligence

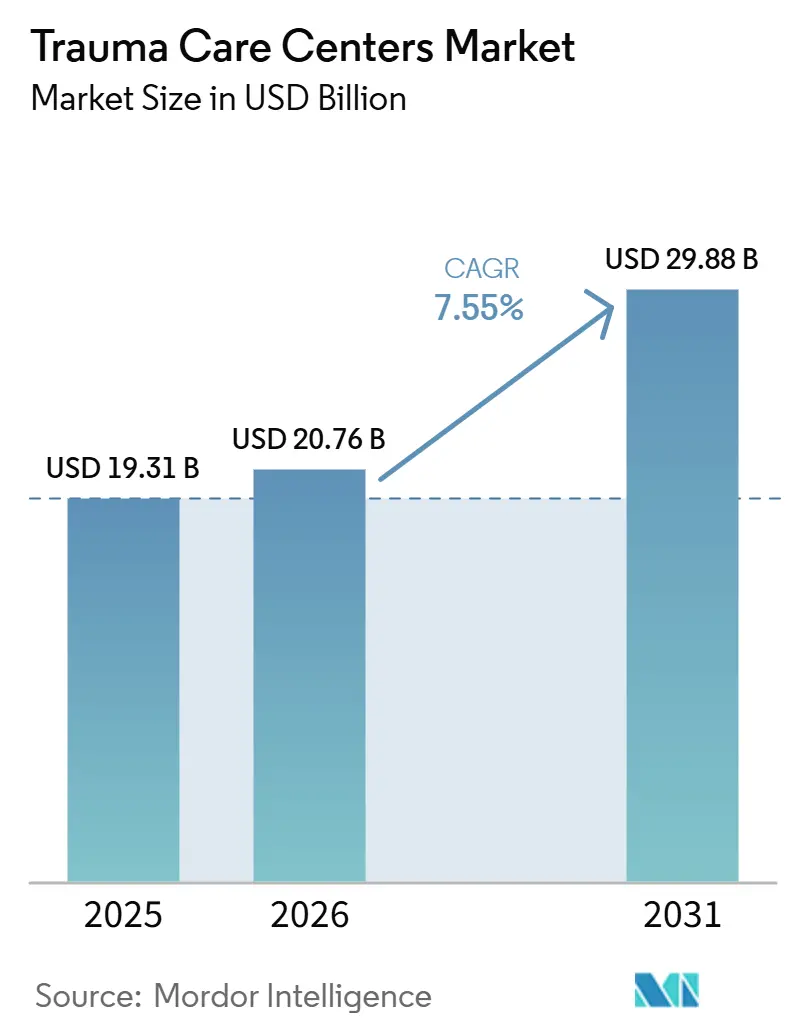

El tamaño del Mercado de Centros de Atención de Trauma se proyecta que se expanda desde 19,31 mil millones de USD en 2025 y 20,76 mil millones de USD en 2026 hasta 29,88 mil millones de USD en 2031, registrando una CAGR del 7,55% entre 2026 y 2031.

El mercado de centros de atención de trauma está siendo impulsado por el aumento sostenido de casos graves de lesiones viales, la mayor carga de caídas en adultos mayores y el uso más extendido de flujos de trabajo de triaje e imagen asistidos por inteligencia artificial en entornos de emergencia. América del Norte se mantuvo como la mayor base regional en 2025 gracias a la combinación de una densa red de centros de trauma con estructuras maduras de verificación y derivación, lo que ayuda a los grandes sistemas a mantener la preparación para casos de alta complejidad a escala. Asia-Pacífico está preparada para expandirse más rápidamente a medida que los sistemas públicos y los operadores hospitalarios continúan desarrollando vías regionales de trauma, enlaces de derivación y capacidad de estabilización en corredores de lesiones de rápido crecimiento. La ventaja competitiva en el mercado de centros de atención de trauma sigue favoreciendo a los sistemas de salud integrados y a los operadores académicos que pueden absorber los costos de preparación, respaldar las actualizaciones de designación e invertir en conectividad de datos. Las decisiones de expansión en el mercado de centros de atención de trauma siguen estando condicionadas por la escasez de cirujanos, el elevado gasto fijo en preparación y las persistentes brechas de interoperabilidad entre los servicios de emergencias médicas y los hospitales, que pueden ralentizar el flujo de pacientes y aumentar la presión operativa.

Conclusiones Clave del Informe

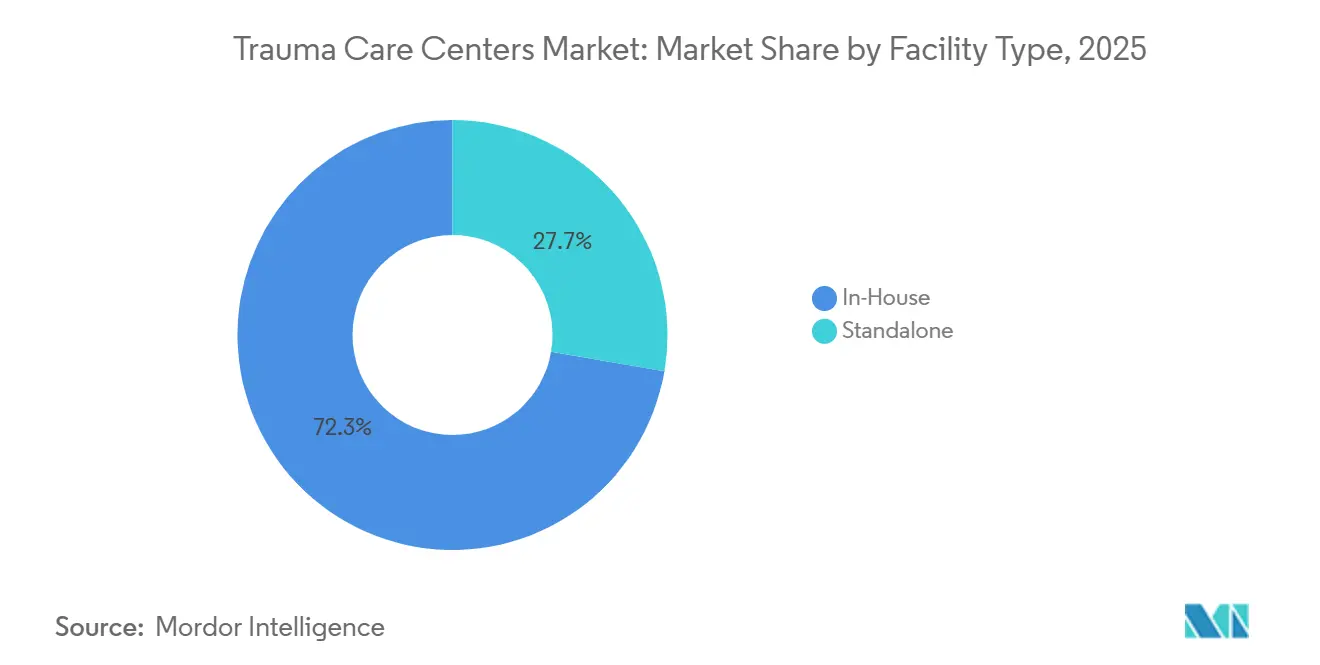

- Por tipo de instalación, las instalaciones integradas en hospital representaron el 72,31% de la participación del mercado de centros de atención de trauma en 2025, mientras que se prevé que los centros independientes crezcan a una CAGR del 8,38% hasta 2031.

- Por tipo de trauma, las caídas lideraron con una participación en los ingresos del 35,24% en 2025, mientras que se proyecta que las lesiones relacionadas con el tráfico se expandan a una CAGR del 8,52% hasta 2031.

- Por tipo de servicio, los servicios ambulatorios representaron el 56,26% de la participación en 2025, mientras que se prevé que los servicios hospitalarios crezcan a una CAGR del 8,55% hasta 2031.

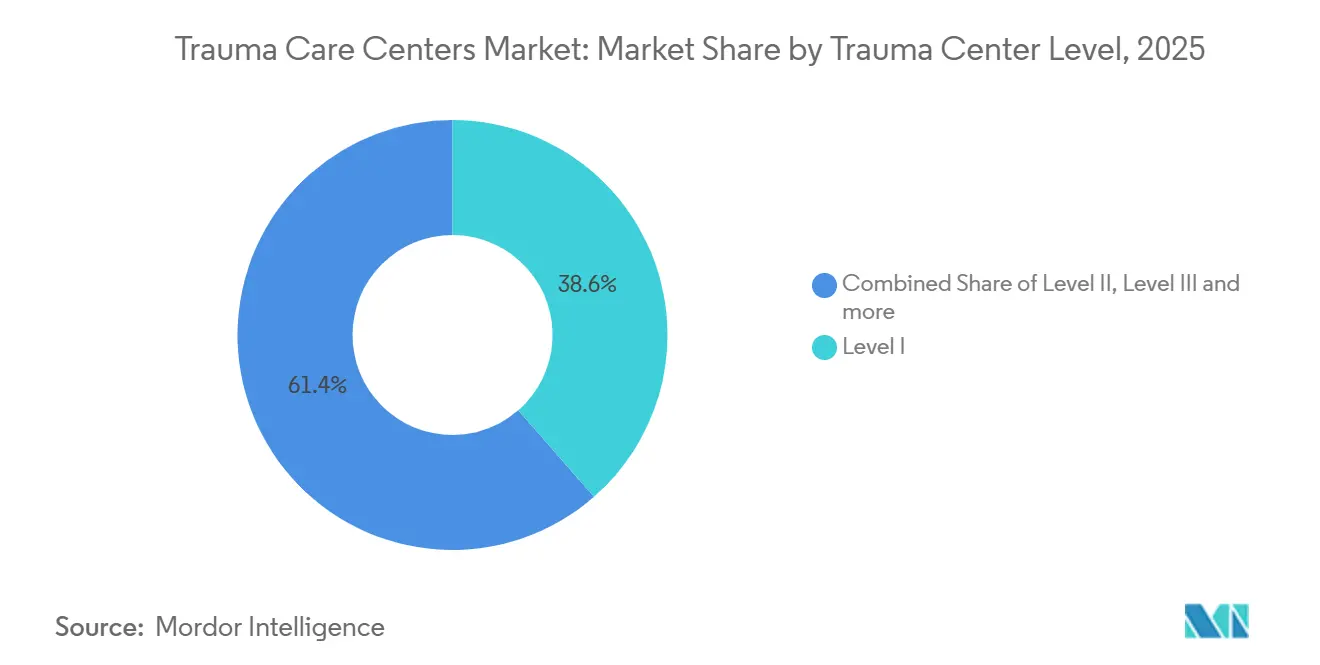

- Por nivel del centro de trauma, los centros de Nivel I mantuvieron el 38,56% de la participación en 2025, mientras que se espera que los centros de Nivel V registren el crecimiento más rápido con una CAGR del 9,65% hasta 2031.

- Por grupo de edad del paciente, los adultos de entre 18 y 64 años mantuvieron el 48,33% de la participación en 2025, mientras que se proyecta que el segmento geriátrico se expanda a una CAGR del 9,15% hasta 2031.

- Por modo de admisión, las admisiones en ambulancia captaron el 36,52% de la participación en 2025, mientras que se prevé que el transporte aéreo médico crezca a una CAGR del 9,25% hasta 2031.

- Por geografía, América del Norte representó el 36,61% de la participación del tamaño del mercado de centros de atención de trauma en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Atención de Trauma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Lesiones por Tráfico Vial y Cargas de Politrauma | +1.8% | Global, concentrado en APAC, MEA y América del Sur | Mediano plazo (2-4 años) |

| Envejecimiento de la Población con Mayor Carga de Lesiones por Caídas y Fragilidad | +1.6% | América del Norte, Europa, Japón, Australia | Largo plazo (≥ 4 años) |

| Expansión de Redes de Trauma Regionalizadas y Vías de Derivación | +1.2% | Núcleo en APAC y MEA, ganancias maduras en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de Flujos de Trabajo de Triaje e Imagen Habilitados por Inteligencia Artificial | +1.0% | Núcleo en América del Norte y la UE, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Integración de Rehabilitación Posaguda que Mejora la Supervivencia y el Flujo de Pacientes | +0.7% | América del Norte, UE | Mediano plazo (2-4 años) |

| Planificación de Resiliencia en Trauma en Movilidad Urbana, Víctimas en Masa y Preparación ante Desastres | +0.6% | Global, con ganancias tempranas en los corredores urbanos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Lesiones por Tráfico Vial y Cargas de Politrauma

El mercado de centros de atención de trauma continúa beneficiándose de la enorme escala de los volúmenes de lesiones viales en todo el mundo. La Organización Mundial de la Salud estimó 1,19 millones de muertes por accidentes de tráfico cada año, con entre 20 millones y 50 millones de lesiones no mortales adicionales, lo que mantiene a los sistemas de trauma bajo una presión sostenida. El efecto financiero proviene menos de las fatalidades y más de los sobrevivientes con politrauma complejo que necesitan reanimación, cirugía, imagen y cuidados críticos prolongados. Los vehículos de 2 y 3 ruedas motorizados representan una gran proporción de las fatalidades, lo que deja a los corredores de transporte con predominio de motocicletas en el sur y el sudeste asiático con una profunda necesidad insatisfecha de vías de trauma organizadas. La evidencia publicada en 2025 también mostró que los modelos de operaciones regionales coordinadas pueden respaldar la demanda diaria de trauma y la preparación para víctimas en masa al mismo tiempo, lo que mejora el argumento para la inversión en redes en el mercado de centros de atención de trauma.

Envejecimiento de la Población con Mayor Carga de Lesiones por Caídas y Fragilidad

El mercado de centros de atención de trauma también está siendo impulsado al alza por el crecimiento de la población adulta mayor y su mayor intensidad de lesiones. Los CDC informaron que más de 14 millones de estadounidenses mayores, es decir, 1 de cada 4, sufrieron caídas cada año, lo que mantiene altos los volúmenes de fracturas, lesiones pélvicas y lesiones cerebrales traumáticas en los sistemas de atención maduros[1]Centros para el Control y la Prevención de Enfermedades, "Datos sobre Caídas en Adultos Mayores", CDC, cdc.gov. El gasto en caídas no mortales entre adultos mayores alcanzó los 50 mil millones de USD en los Estados Unidos, lo que muestra por qué el trauma geriátrico ahora tiene tanto peso en volumen como en costos para los proveedores. Se proyecta que la población mayor en los Estados Unidos alcance los 74 millones para 2030, lo que apunta a una base futura más amplia para la demanda de recuperación hospitalaria y rehabilitación. El Colegio Americano de Cirujanos también actualizó las directrices sobre lesiones cerebrales traumáticas para incluir expectativas de rehabilitación temprana, lo que hace que el trauma geriátrico sea más central en la forma en que el mercado de centros de atención de trauma organiza las vías clínicas.

Adopción de Flujos de Trabajo de Triaje e Imagen Habilitados por Inteligencia Artificial

El mercado de centros de atención de trauma está pasando de la actividad piloto con inteligencia artificial hacia el despliegue clínico real en triaje e imagen. Un estudio de validación multiinstitucional y multinacional de 2025 publicado en Nature Communications mostró un modelo de inteligencia artificial prehospitalario capaz de puntuar el riesgo de mortalidad en tiempo real y que ya estaba activo en entornos de atención de trauma. En imagen de emergencia, la priorización basada en inteligencia artificial de tomografías computarizadas de cabeza sin contraste para hemorragia, efecto de masa y fractura mostró un manejo diagnóstico más rápido en trabajos presentados en el ECR 2026[2]ECR 2026, "Triaje con Inteligencia Artificial de Tomografías Computarizadas de Cabeza sin Contraste en Urgencias, Priorizando Informes para Hemorragia Intracraneal, Efecto de Masa y Fractura", Congreso Europeo de Radiología, epos.myesr.org. Al mismo tiempo, un estudio de 2026 en European Radiology Experimental encontró que el uso discrecional de inteligencia artificial no mejora de manera consistente la sensibilidad del radiólogo, lo que significa que el diseño del flujo de trabajo importa tanto como la calidad del software. Eso eleva el costo real de despliegue en el mercado de centros de atención de trauma porque los operadores deben financiar el cambio de procesos, la formación de los clínicos y la integración de datos, y no solo las licencias de software.

Expansión de Redes de Trauma Regionalizadas y Vías de Derivación

El mercado de centros de atención de trauma está siendo organizado cada vez más en torno a un diseño de concentrador y radios en lugar de campus aislados de alta complejidad. Este modelo vincula el triaje en campo, la estabilización comunitaria y el traslado entre instalaciones para que los centros de primer nivel no se vean sobrecargados con casos que podrían gestionarse en niveles inferiores. El análisis de equidad de 2026 en JAMA Network Open encontró que la simple proliferación de centros de trauma no mejora automáticamente el acceso o la mortalidad en proporción al número de centros, lo que refuerza el argumento a favor del diseño de redes coordinadas. Los sistemas públicos en Asia y otras regiones en desarrollo están respondiendo construyendo vías de trauma más amplias en lugar de depender únicamente de la expansión terciaria. Ese enfoque respalda una cobertura de captación más amplia y reduce los cuellos de botella en los centros de derivación, lo que debería seguir siendo un importante motor de crecimiento para el mercado de centros de atención de trauma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Cirujanos de Trauma Certificados y Personal Especializado en Cuidados Críticos | -1.5% | América del Norte y la UE, incipiente en APAC | Largo plazo (≥ 4 años) |

| Alta Intensidad de Capital para la Preparación de Trauma de Nivel I y Nivel II | -1.2% | Global, más aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reembolso Desigual por Costos de Preparación y Volumen de Trauma No Compensado | -0.9% | América del Norte, secundario en MEA y América del Sur | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre Servicios de Emergencias Médicas, Urgencias, Imagen y Redes de Traslado | -0.6% | Global, con brechas sistémicas en APAC y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Cirujanos de Trauma Certificados y Personal Especializado en Cuidados Críticos

La restricción operativa más persistente en el mercado de centros de atención de trauma sigue siendo la escasez de cirujanos y personal especializado. La Asociación de Facultades de Medicina de los Estados Unidos proyectó un déficit de entre 10.000 y 19.900 cirujanos para 2036, lo que limita directamente la profundidad de dotación de personal en los centros que necesitan cobertura continua de médicos titulares. Un estudio multicéntrico de EAST de 2025 encontró déficits mensurables de cirujanos de cuidados agudos en instalaciones de los Estados Unidos cuando se aplicaron parámetros de carga de trabajo, lo que confirma que la brecha ya es visible en la práctica operativa. La composición por edad de la fuerza laboral añade más presión porque una gran proporción de los cirujanos ya están cerca de la edad de jubilación[3]Colegio Americano de Cirujanos, "La Escasez de Cirujanos Exige Acción", Boletín del ACS, facs.org. Dado que la verificación de Nivel I y Nivel II depende de la cobertura de médicos titulares las 24 horas del día, los 7 días de la semana, el mercado de centros de atención de trauma no puede resolver este problema únicamente con gasto de capital.

Alta Intensidad de Capital para la Preparación de Trauma de Nivel I y Nivel II

La intensidad de capital sigue siendo un freno importante para la expansión en el mercado de centros de atención de trauma. Los datos de la Comisión de Trauma de Georgia para el año calendario 2024 mostraron costos promedio anuales de preparación de 10,1 millones de USD para los centros de Nivel I y 4,9 millones de USD para los centros de Nivel II, lo que pone de relieve el costo de mantener la capacidad quirúrgica disponible en todo momento. Los grandes proyectos de infraestructura refuerzan esa carga, con Harborview Medical Center llevando a cabo un programa de actualización de 1,74 mil millones de USD para mantener la capacidad de nivel de designación. El informe de trauma del año fiscal 2024 de Georgia también señaló que los centros recibieron solo el 7% de los costos reales de preparación en financiación estatal, lo que deja una amplia brecha operativa para muchos proveedores. Esta discrepancia en la financiación continúa favoreciendo a los sistemas más grandes que pueden subsidiar cruzadamente la preparación y absorber los costos de cumplimiento de manera más efectiva que los operadores independientes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: La Escala Integrada en Hospital Permite la Continuidad Clínica

Las instalaciones de trauma integradas en hospital mantuvieron el 72,31% de la participación en 2025, lo que las convirtió en el modelo operativo dominante en el mercado de centros de atención de trauma. Su liderazgo refleja el valor práctico de los quirófanos compartidos, los bancos de sangre, los departamentos de imagen y las camas posagudas dentro de un campus hospitalario más amplio. Esa plataforma compartida reduce el costo incremental de la preparación para trauma y respalda una mejor continuidad entre el tratamiento de emergencia, la cirugía y la recuperación. También otorga a los grupos hospitalarios mayor flexibilidad cuando necesitan equilibrar la demanda de trauma con otras líneas de servicio de atención aguda.

La subvención cruzada entre departamentos sigue siendo una razón importante por la que estas instalaciones se mantienen a la vanguardia, ya que los costos de preparación para trauma pueden distribuirse entre una base de pacientes más amplia. Se prevé que los centros independientes crezcan a una CAGR del 8,38% hasta 2031, lo que muestra que los modelos de propósito específico están ganando terreno en corredores urbanos y periurbanos específicos. Son especialmente relevantes donde los campus de hospitales públicos están saturados y los operadores privados ven espacio para atender volúmenes de trauma asegurado de manera más directa. Un estudio de 2025 sobre la expansión de redes de trauma encontró que las unidades independientes bien ubicadas cerca de comunidades rurales pueden mejorar el acceso sin el costo total de construir un campus hospitalario completo.

Por Tipo de Trauma: Las Caídas Anclan los Ingresos, las Lesiones por Vehículos de Motor se Aceleran

Las caídas representaron el 35,24% de la participación en 2025, lo que las mantuvo en el centro del mercado de centros de atención de trauma por ingresos. Este patrón está vinculado a la alta incidencia de fracturas de cadera, lesiones pélvicas y lesiones cerebrales traumáticas entre personas de 65 años o más. En los sistemas de salud maduros, estos pacientes a menudo necesitan una atención hospitalaria más prolongada y un mayor apoyo de rehabilitación que muchos grupos más jóvenes. Eso convierte a las caídas en una categoría de alto volumen y alto consumo de recursos para los operadores de trauma.

Se proyecta que las lesiones relacionadas con el tráfico crezcan a una CAGR del 8,52% hasta 2031, lo que las convierte en el tipo de trauma de más rápido crecimiento. La continua motorización en regiones de ingresos bajos y medios, especialmente donde el transporte de 2 ruedas motorizadas es común, mantiene elevada la exposición a accidentes graves. La lesión cerebral sigue siendo un segmento más pequeño por volumen, pero consume una capacidad desproporcionada de UCI, neurocirugía y neurorrehabilitación. La lesión por quemadura también es más pequeña por volumen, pero requiere una atención especializada de heridas e infraestructura clínica que muchas salas de trauma generales no pueden proporcionar. En conjunto, estos patrones muestran que el mercado de centros de atención de trauma depende de una combinación equilibrada de casos donde las caídas de gran volumen respaldan los ingresos, mientras que los casos de alto nivel de complejidad de tráfico, cerebro y quemaduras impulsan la inversión en capacidades.

Por Tipo de Servicio: La Complejidad Hospitalaria Impulsa la Inversión Futura

Los servicios ambulatorios representaron el 56,26% de los ingresos en 2025, lo que muestra que una gran parte del mercado de centros de atención de trauma todavía proviene de fracturas, laceraciones y conmociones cerebrales que no requieren hospitalización. Este segmento se beneficia del flujo de pacientes, la menor duración de la estancia y la mayor accesibilidad dentro de los entornos generales de emergencia. También proporciona a los proveedores una base estable de encuentros relacionados con trauma sin la plena intensidad de personal de la atención hospitalaria compleja. Aun así, la escala ambulatoria no elimina la necesidad de un sólido respaldo hospitalario cuando la complejidad cambia rápidamente.

Se proyecta que los servicios hospitalarios crezcan a una CAGR del 8,55% hasta 2031, lo que los convierte en el tipo de servicio de más rápido crecimiento. Los pacientes de trauma que sobreviven presentan mayor complejidad clínica, lo que aumenta la demanda de operaciones secuenciales, equipos de cuidados críticos y estancias monitorizadas más prolongadas. La rehabilitación también se está acercando más al centro del diseño de la atención porque las directrices del Colegio Americano de Cirujanos han elevado las expectativas en torno a la planificación y prestación oportuna de la rehabilitación. Un metaanálisis de 2026 sobre rehabilitación de lesiones cerebrales traumáticas en cuidados intensivos encontró mejores puntuaciones de movilidad al alta de la UCI para los pacientes que recibieron rehabilitación temprana, lo que respalda una integración más temprana en la vía de atención. Como resultado, el mercado de centros de atención de trauma está desplazando la inversión en servicios hacia vías hospitalarias que combinan más estrechamente la atención aguda y la recuperación funcional.

Por Nivel del Centro de Trauma: Concentración en Nivel I y Crecimiento Fronterizo en Nivel V

Los centros de Nivel I mantuvieron el 38,56% de la participación del tamaño del mercado de centros de atención de trauma en 2025, lo que refleja su concentración de las admisiones más complejas y de mayor ingreso. Estos centros anclan los sistemas regionales de derivación y cuentan con la combinación más amplia de capacidades quirúrgicas, de cuidados críticos, de investigación y docentes. El politrauma grave, las lesiones vasculares mayores y las lesiones cerebrales traumáticas de alta complejidad tienden a concentrarse en este nivel. Esa concentración mantiene a los centros de Nivel I en el centro de la captación de ingresos incluso cuando otros niveles de designación se expanden más rápidamente.

Los centros de Nivel II continúan atendiendo amplias áreas de captación comunitaria y proporcionan una sólida cobertura neuroquirúrgica y ortopédica, al tiempo que siguen transfiriendo casos seleccionados a niveles superiores cuando es necesario. Se prevé que los centros de Nivel V crezcan a una CAGR del 9,65% hasta 2031 a medida que los sistemas de salud impulsan el triaje y la estabilización hacia ubicaciones periurbanas y rurales. Este modelo mejora el tiempo de evaluación y derivación sin requerir el perfil completo de capital y personal de una construcción de Nivel I. La elevación de Lakeland Regional Health al 12.º centro de trauma de Nivel I de Florida en junio de 2026 también mostró cómo los sistemas avanzan a través de actualizaciones de designación por etapas a lo largo del tiempo. Los centros de Nivel III y Nivel IV siguen siendo niveles intermedios importantes porque proporcionan al mercado de centros de atención de trauma una base escalable para el crecimiento de redes regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: La Complejidad Geriátrica Redefine los Modelos Operativos

Los adultos de entre 18 y 64 años mantuvieron el 48,33% de la participación en 2025, lo que los mantuvo como el grupo de pacientes más grande en el mercado de centros de atención de trauma. Su volumen está vinculado a las lesiones laborales, los accidentes de tráfico y la violencia interpersonal que siguen concentrándose en las poblaciones en edad de trabajar. Este grupo apoya un flujo constante de admisiones en las vías de trauma de emergencia, ortopédica y quirúrgica. También mantiene a muchos centros de trauma urbanos muy expuestos a los patrones de lesiones laborales y de desplazamiento.

Se proyecta que el segmento geriátrico crezca a una CAGR del 9,15% hasta 2031, lo que lo convierte en el grupo de edad de más rápido crecimiento. La mayor incidencia de caídas, las fracturas por fragilidad, las estancias más prolongadas y las mayores necesidades de derivación a rehabilitación están desplazando el uso de recursos hacia los pacientes mayores. Ese cambio modifica las necesidades de personal porque los equipos de trauma necesitan cada vez más coordinación ortogerátrica, una planificación del alta más prolongada y vínculos más estrechos con los proveedores de rehabilitación. El trauma pediátrico sigue siendo el grupo de edad más pequeño por volumen, pero aún exige un compromiso institucional de primer nivel y estrictos estándares de atención. La obtención por parte del Cohen Children's Medical Center de Northwell Health de su cuarta reverificación del Colegio Americano de Cirujanos como centro de trauma pediátrico de Nivel 1 en septiembre de 2025 ilustra la inversión a largo plazo necesaria en esta parte del mercado de centros de atención de trauma.

Por Modo de Admisión: La Infraestructura de Transporte Aéreo Remodela la Economía del Área de Captación

Las admisiones en ambulancia mantuvieron el 36,52% de la participación en 2025, lo que mantuvo al servicio de emergencias médicas terrestre como el mayor canal de ingreso en el mercado de centros de atención de trauma. Esto refleja el dominio continuo de los patrones de transporte urbano y suburbano donde los tiempos de traslado por carretera siguen siendo clínicamente manejables. Las vías de ambulancia terrestre también se integran más fácilmente con las operaciones existentes de los departamentos de urgencias y los sistemas regionales de despacho. Eso las convierte en la ruta de acceso predeterminada para una amplia gama de niveles de complejidad de trauma.

Se prevé que el transporte aéreo médico crezca a una CAGR del 9,25% hasta 2031, lo que lo convierte en el modo de admisión de más rápido crecimiento. La expansión está siendo respaldada por el crecimiento de las redes de trauma rurales, la nueva capacidad de helipuertos y los esfuerzos de los hospitales por ampliar el radio de captación efectivo para casos de lesiones graves. La expansión de 111 millones de USD de HCA Houston Healthcare Kingwood aprobada en 2025 incluyó 2 helipuertos en la azotea, 60 camas y un departamento de urgencias ampliado, lo que vinculó la infraestructura de transporte con ambiciones de trauma de mayor nivel. Las admisiones directas y sin cita previa siguen representando casos de menor complejidad, mientras que los traslados interhospitalarios siguen siendo esenciales para las comunidades rurales que dependen de la derivación a centros de Nivel I y Nivel II. Los estándares operativos más elevados bajo la Parte 135 de la Administración Federal de Aviación y los requisitos relacionados con las operaciones nocturnas también están impulsando la inversión en flota hacia los grandes sistemas de salud y los operadores especializados.

Análisis Geográfico

América del Norte mantuvo el 36,61% de la participación en 2025, lo que la mantuvo como la mayor posición regional en el mercado de centros de atención de trauma. La región se beneficia de una de las redes más densas de instalaciones de trauma designadas y de estructuras de reembolso establecidas vinculadas a Medicare y Medicaid. Los Estados Unidos siguen añadiendo profundidad de designación, con Lakeland Regional Health elevado al 12.º centro de trauma de Nivel I de Florida en junio de 2026 y Cleveland Clinic buscando el estatus de Nivel I en su campus principal tras obtener una subvención de 50 millones de USD en marzo de 2026. La escasez de personal y las brechas en la financiación de la preparación siguen siendo los principales límites estructurales de la región, lo que continúa favoreciendo la consolidación hacia grandes sistemas integrados.

Europa sigue dividida entre los sistemas maduros del oeste y los mercados del centro y el este que aún están expandiendo su infraestructura. El AUVA Traumazentrum Brigittenau de Austria completó su expansión modular a mediados de 2026, mientras que el modelo más amplio de Trauma-Campus Wien integrará los servicios agudos y de rehabilitación bajo una misma estructura a partir de 2027. Alemania añadió más capacidad a través de una inversión de 1.700 millones de EUR (1.900 millones de USD) en la expansión del campus norte del Universitätsklinikum Würzburg y a través de la apertura del nuevo centro de emergencias y cuidados intensivos del Klinikum Bielefeld en junio de 2026. El programa BEST de Noruega alcanzó su objetivo fundacional en 2025, haciendo obligatoria la formación en equipo en los hospitales del plan nacional de trauma y reforzando la estandarización de la calidad como referente regional.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,15% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de centros de atención de trauma. Ese crecimiento está respaldado por la gran exposición poblacional, las persistentes cargas de lesiones viales y la mayor inversión pública en infraestructura de trauma y vías de derivación. Los gobiernos y los operadores hospitalarios de toda la región están ampliando la capacidad de estabilización, la coordinación de traslados y el apoyo a la rehabilitación para aliviar la presión sobre las instalaciones terciarias. Oriente Medio y África siguen siendo más pequeños pero están creciendo a medida que los estados del GCC incorporan la capacidad de trauma en los programas nacionales de transformación sanitaria. América del Sur también sigue siendo más pequeña, con Brasil liderando la inversión en sistemas de trauma urbano y Sudáfrica apoyando una modernización gradual que puede ampliar la futura capacidad de designación regional.

Panorama Competitivo

El mercado de centros de atención de trauma está moderadamente consolidado en el nivel superior, con grandes sistemas integrados que mantienen claras ventajas en amplitud de designación, acceso a capital y profundidad de datos operativos. HCA Healthcare opera más de 105 centros de trauma en los Estados Unidos y atiende a más de 176.000 pacientes anualmente, lo que le otorga la huella de trauma visible más amplia entre los grandes operadores comerciales. Esa escala ayuda a HCA a alimentar datos de resultados a las agencias estatales y los repositorios nacionales de trauma, lo que fortalece los ciclos internos de calidad y respalda la estrategia futura de designación. Los sistemas académicos como Mayo Clinic, Johns Hopkins, Stanford Health Care y Cleveland Clinic compiten más a través de la profundidad de derivación, el prestigio en investigación y el reconocimiento en torno a la atención de alta complejidad.

El anuncio de Cleveland Clinic en enero de 2026 de que está buscando un centro de trauma de Nivel I en su campus principal muestra cómo los sistemas liderados por la investigación utilizan las actualizaciones de designación para profundizar la economía de derivación. Los operadores de mercado medio en el mercado de centros de atención de trauma también se están expandiendo, aunque lo hacen más a través de aprobaciones específicas y actualizaciones de nivel que mediante una construcción amplia desde cero. La designación de Nivel III de CommonSpirit Health para Saint Joseph London es un ejemplo de cómo los sistemas añaden credibilidad regional en trauma a través de una expansión selectiva de capacidades. La aprobación estatal de Ascension para un departamento de urgencias independiente de 20,6 millones de USD en Fairview en mayo de 2026 muestra el mismo énfasis en el alcance de la red y el acceso de emergencia en la parte delantera.

La tecnología se está convirtiendo en un diferenciador competitivo más fuerte en el mercado de centros de atención de trauma. Las herramientas de predicción de mortalidad con inteligencia artificial prehospitalaria, validadas en 2025, favorecen a los sistemas que ya cuentan con una integración de datos de servicios de emergencias médicas más sólida y ciclos de retroalimentación de triaje más rápidos. La Asociación Americana de Hospitales informó en 2026 que el enlace de interoperabilidad de Carilion Clinic entre ImageTrend Elite y Epic entregó más de 20.000 informes electrónicos de servicios de emergencias médicas en su primer año, lo que mejoró la preparación del departamento de urgencias y acortó el tiempo de rotación de los servicios de emergencias médicas. Las oportunidades de espacio en blanco permanecen en los programas de cogestión geriátrica, la expansión de Nivel IV y Nivel V en zonas rurales, y la integración más temprana de la rehabilitación que las directrices del Colegio Americano de Cirujanos esperan cada vez más. Un estudio de JAMA Network Open de 2026 también advirtió que añadir centros sin una mejora proporcional de la mortalidad puede atraer un escrutinio más estricto, lo que podría impulsar la competencia hacia la demostración de resultados en lugar del simple crecimiento en el número de instalaciones.

Líderes de la Industria de Centros de Atención de Trauma

-

HCA Healthcare, Inc.

-

Tenet Healthcare Corporation

-

Ascension Health Alliance

-

CommonSpirit Health

-

Mayo Foundation for Medical Education and Research

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: El distrito de Bastar en India anunció que pronto abriría un nuevo centro de trauma como parte de una actualización más amplia de la infraestructura sanitaria en Chhattisgarh, con el objetivo de mejorar el acceso a la atención de emergencia en una de las regiones más desatendidas del país.

- Junio de 2026: Lakeland Regional Health Medical Center recibió la designación de centro de trauma de Nivel I del Departamento de Salud de Florida, convirtiéndose en el 12.º centro de este tipo en Florida. El centro atiende a más de 4.400 pacientes anualmente y se espera que reduzca las presiones de traslado sobre los centros de Nivel I en Tampa, Orlando y Gainesville.

Alcance del Informe Global del Mercado de Centros de Atención de Trauma

Según el alcance del informe, los centros de atención de trauma son instalaciones médicas especializadas equipadas y dotadas de personal para proporcionar atención de emergencia integral a pacientes que sufren lesiones traumáticas. Estos centros son designados en función de su capacidad para ofrecer tratamiento multidisciplinario oportuno, que incluye reanimación, cirugía, cuidados críticos y rehabilitación, con el objetivo de mejorar las tasas de supervivencia y los resultados funcionales de los pacientes de trauma.

El mercado de centros de atención de trauma está segmentado por tipo de instalación en integrada en hospital e independiente; por tipo de trauma en caídas, lesiones relacionadas con el tráfico, lesiones por arma blanca, heridas y cortes, lesiones por quemaduras y lesiones cerebrales; por tipo de servicio en ambulatorio, hospitalario y rehabilitación; por nivel del centro de trauma en nivel I, nivel II, nivel III, nivel IV y nivel V; por grupo de edad del paciente en adulto, pediátrico y geriátrico; por modo de admisión en ambulancia, ingreso directo y sin cita previa, transporte aéreo médico y traslados interhospitalarios; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Integrada en Hospital |

| Independiente |

| Caídas |

| Lesiones Relacionadas con el Tráfico |

| Lesiones por Arma Blanca, Heridas y Cortes |

| Lesiones por Quemaduras |

| Lesiones Cerebrales |

| Ambulatorio |

| Hospitalario |

| Rehabilitación |

| Nivel I |

| Nivel II |

| Nivel III |

| Nivel IV |

| Nivel V |

| Adulto |

| Pediátrico |

| Geriátrico |

| Ambulancia |

| Ingreso Directo y Sin Cita Previa |

| Transporte Aéreo Médico |

| Traslados Interhospitalarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Instalación | Integrada en Hospital | |

| Independiente | ||

| Por Tipo de Trauma | Caídas | |

| Lesiones Relacionadas con el Tráfico | ||

| Lesiones por Arma Blanca, Heridas y Cortes | ||

| Lesiones por Quemaduras | ||

| Lesiones Cerebrales | ||

| Por Tipo de Servicio | Ambulatorio | |

| Hospitalario | ||

| Rehabilitación | ||

| Por Nivel del Centro de Trauma | Nivel I | |

| Nivel II | ||

| Nivel III | ||

| Nivel IV | ||

| Nivel V | ||

| Por Grupo de Edad del Paciente | Adulto | |

| Pediátrico | ||

| Geriátrico | ||

| Por Modo de Admisión | Ambulancia | |

| Ingreso Directo y Sin Cita Previa | ||

| Transporte Aéreo Médico | ||

| Traslados Interhospitalarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de centros de atención de trauma?

El tamaño del mercado de centros de atención de trauma se sitúa en 20,76 mil millones de USD en 2026 y se prevé que alcance los 29,88 mil millones de USD en 2031 con una CAGR del 7,55%.

¿Qué región lidera la demanda de centros de atención de trauma en la actualidad?

América del Norte mantuvo la mayor participación regional con el 36,61% en 2025, respaldada por una densa red de centros de trauma y estructuras de reembolso maduras.

¿Qué región está creciendo más rápidamente hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,15% hasta 2031, impulsada por la escala poblacional, la carga de lesiones viales y la expansión de la infraestructura de trauma.

¿Qué línea de servicio se está expandiendo más rápidamente en la prestación de atención de trauma?

Se prevé que los servicios hospitalarios crezcan a una CAGR del 8,55% hasta 2031, ya que los pacientes de trauma que sobreviven necesitan estancias más prolongadas, cuidados críticos y apoyo de rehabilitación.

¿Qué grupo de pacientes está redefiniendo más los modelos de atención?

Se proyecta que los pacientes geriátricos crezcan a una CAGR del 9,15% hasta 2031, y sus mayores tasas de caídas, fracturas por fragilidad y necesidades de rehabilitación están cambiando el diseño del personal y las vías de atención.

¿Cuál es el mayor desafío operativo para los proveedores?

El desafío más persistente es la escasez de personal, especialmente cirujanos de trauma y personal especializado en cuidados críticos, junto con los altos costos de preparación para los centros de Nivel I y Nivel II.

Última actualización de la página el: