Tamaño y Participación del Mercado del Sector de Infraestructura en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

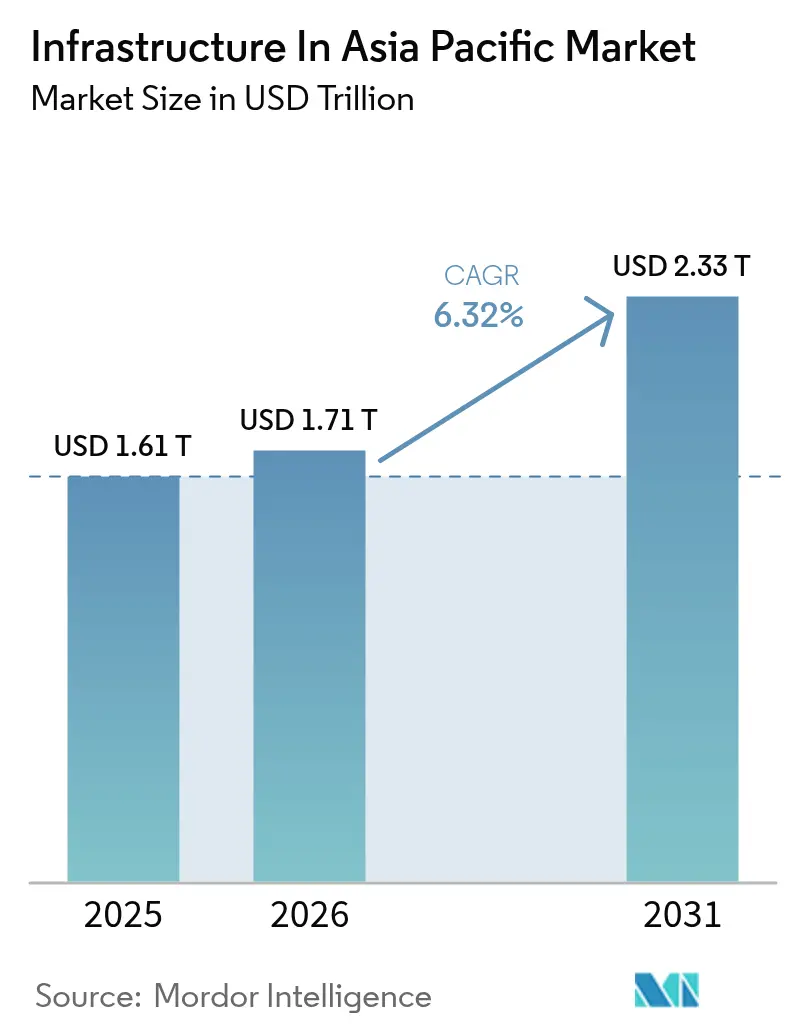

| Tamaño del mercado en el año base (2025) | 1.61 Billones de dólares |

| Tamaño del Mercado (2026) | 1.71 Billones de dólares |

| Tamaño del Mercado (2031) | 2.33 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Sector de Infraestructura en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de infraestructura APAC en 2026 se estima en USD 1,71 billones, creciendo desde el valor de 2025 de USD 1,61 billones con proyecciones para 2031 que muestran USD 2,33 billones, creciendo a una CAGR del 6,3% durante 2026-2031. El impulso proviene de los gobiernos que pivotan hacia la resiliencia económica, los grandes corredores de transporte que vinculan las cadenas de suministro regionales y un auge en la construcción de centros de datos orientados a cargas de trabajo de inteligencia artificial. El proyecto hidroeléctrico de USD 167.000 millones de China en el Tíbet, la asignación federal de USD 134.000 millones de India para 2025-26 y el respaldo público de Japón para los centros de semiconductores ilustran desembolsos estatales sin precedentes que continúan siendo el ancla del mercado de infraestructura APAC. Los inversores privados están interviniendo para cerrar las brechas de financiación a través de asociaciones público-privadas que combinan garantías soberanas con rendimientos vinculados al desempeño, mientras que el impulso hacia activos resilientes al clima está desviando una parte del capital hacia servicios públicos ecológicos y redes de energía renovable transfronterizas. La diversificación de la cadena de suministro alejándose de la dependencia de un solo país acelera aún más los puertos interiores, las mejoras del ferrocarril de carga y la automatización portuaria en las economías emergentes de la ASEAN. Por último, la infraestructura digital, los corredores de 5G, las redes troncales de fibra y los centros de datos perimetrales se han vuelto integrales y no opcionales, abriendo nuevos flujos de ingresos a lo largo de las fases de construcción y operación.

Conclusiones Clave del Informe

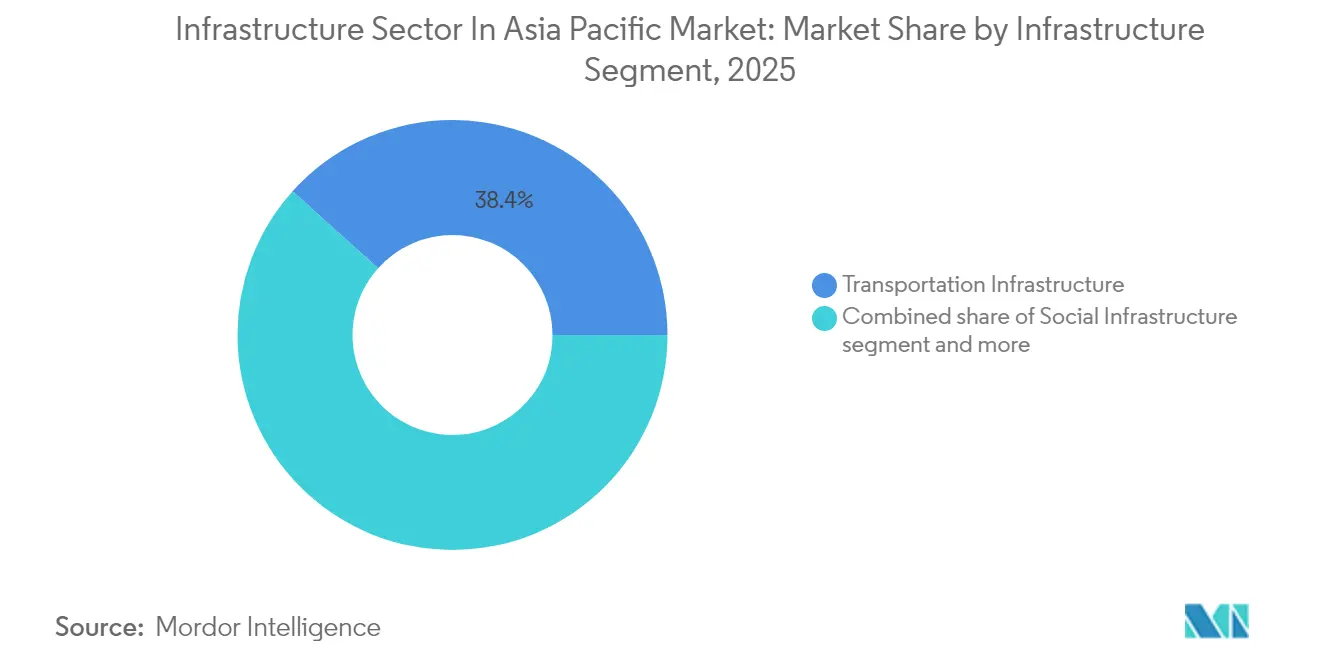

- Por segmento de infraestructura, el transporte lideró con el 38,35% de la participación del mercado de infraestructura APAC en 2025 y se expande a una CAGR del 8,15% hasta 2031.

- Por tipo de construcción, las nuevas obras representaron el 71,86% de la participación del tamaño del mercado de infraestructura APAC en 2025, mientras que la renovación avanza a una CAGR del 7,78% durante el período de perspectiva.

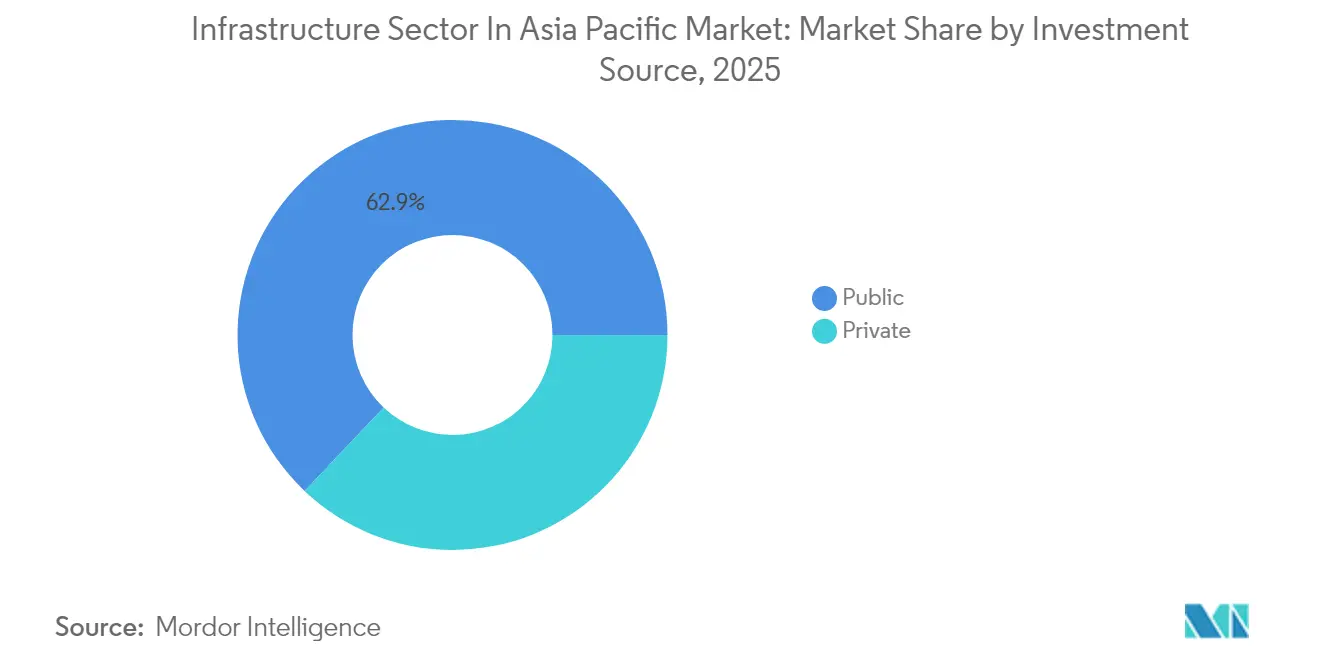

- Por fuente de inversión, el capital público representó el 62,92% del gasto de 2025, mientras que se prevé que la financiación privada registre la CAGR más rápida del 8,55% hasta 2031.

- Por geografía, China dominó con una participación del 50,12% del tamaño del mercado de infraestructura APAC en 2025; India registra la mayor CAGR del 7,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Sector de Infraestructura en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto gubernamental sólido en infraestructura | 2.1% | China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Urbanización acelerada y demanda de clase media | 1.8% | India, países centrales de la ASEAN | Largo plazo (≥ 4 años) |

| Despliegue de 5G, centros de datos y fibra | 1.4% | Global, con concentración en Japón, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| Pivote de capital verde y de fondos soberanos hacia APAC | 0.9% | ASEAN, Australia, con expansión hacia India | Mediano plazo (2-4 años) |

| Diversificación de la cadena de suministro hacia la ASEAN | 0.7% | Núcleo de la ASEAN, expansión hacia India | Mediano plazo (2-4 años) |

| Mandatos de mejora de la resiliencia climática | 0.5% | Global, primeras ganancias en Australia, Singapur, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Gubernamental Sólido en Infraestructura

Los presupuestos públicos en toda la región continúan alcanzando niveles récord. China ha destinado más de USD 551.000 millones para mejoras de servicios públicos urbanos "ocultos" y ciudades inteligentes, mientras que simultáneamente añade 3.800 kilómetros de ferroviario de alta velocidad antes de fin de año. Japón está avalando «ciudades de chips» de semiconductores con USD 27.000 millones en apoyo directo que cataliza USD 120.000 millones en beneficios económicos derivados. El parlamento de Corea del Sur aprobó USD 471.000 millones para un clúster de semiconductores en Gyeonggi y los enlaces viales y ferroviarios complementarios. Estas políticas tanto estimulan el crecimiento a corto plazo como fortalecen la soberanía tecnológica. En conjunto, elevan la demanda base de servicios de construcción, maquinaria y herramientas avanzadas de gestión de proyectos en todo el mercado de infraestructura APAC[1]Li Guanghua, "China destinará 4 billones de yuanes a infraestructura urbana oculta," Oficina de Información del Consejo de Estado, scio.gov.cn.

Urbanización Acelerada y Demanda de Clase Media

La rápida migración urbana está incrementando el consumo y expandiendo los límites de las ciudades. El PIB del Sudeste Asiático alcanzó USD 3,6 billones en 2022, y se proyecta que el gasto de los hogares supere los USD 4 billones para 2031, intensificando la demanda de transporte masivo y redes de servicios públicos inteligentes. Programas como el «Movimiento Hacia 100 Ciudades Inteligentes» de Indonesia integran sensores digitales, plataformas de datos abiertos y drenaje resiliente al clima en cada nuevo municipio. El ferroviario de alta velocidad de norte a sur de Vietnam, valorado en USD 67.000 millones, reducirá los tiempos de viaje a seis horas para el 80% de los residentes urbanos, ilustrando cómo las mejoras en la calidad de vida se traducen en grandes desembolsos en transporte. Las retrofits urbanas ecológicas, como el Parque Bishan-Ang Mo Kio de Singapur, demuestran que el drenaje basado en la naturaleza puede aumentar la biodiversidad en un 30% y aun así ahorrar un 15% respecto a las alternativas de hormigón. Estos ejemplos aclaran por qué los presupuestos municipales recurrentes y las hipotecas privadas seguirán canalizando capital hacia el mercado de infraestructura APAC mucho después de que los megaproyectos concluyan.

Despliegue de 5G, Centros de Datos y Fibra

La infraestructura de telecomunicaciones está evolucionando de ser un juego de ancho de banda para el consumidor a convertirse en un habilitador de productividad industrial. Las fábricas con 5G de Tailandia reportan ganancias de eficiencia del 15-20%, y los almacenes con 5G de Indonesia registran ciclos de recolección y empaque un 25% más rápidos. La capacidad de los centros de datos regionales alcanzó 12.206 MW en 2024, con otros 14.338 MW en desarrollo, impulsados por clústeres de cómputo de inteligencia artificial y la adopción de múltiples nubes. Amazon Web Services por sí sola comprometió USD 15.400 millones (2,26 billones de JPY) en Japón para 2027, mientras que CapitaLand construye una instalación de USD 700 millones en Osaka. Las ciudades de segundo nivel ahora superan en ofertas a las capitales para albergar granjas de servidores debido al menor costo y al mayor margen en la red eléctrica. En todo el mercado de infraestructura APAC, la densificación de fibra sustenta estos despliegues, anclando el interés del capital privado en ductos de canalización y carteras de torres.

Pivote de Capital Verde y de Fondos Soberanos hacia APAC

Los mandatos de sostenibilidad están convirtiendo los compromisos de la sala de juntas en proyectos listos para ejecutarse. Australia aprobó una granja solar de USD 19.000 millones que exportará electricidad a Singapur a lo largo de un cable submarino de 4.300 kilómetros, redefiniendo la escala de las energías renovables transfronterizas. El Plan de Transformación Verde de Japón canaliza casi EUR 1 billón hacia la descarbonización para 2035, financiado por EUR 131.500 millones en bonos de transición. Keppel de Singapur forjó una alianza de USD 1.500 millones con el Banco Asiático de Inversión en Infraestructura para activos resilientes en mercados emergentes. Mientras tanto, la Facilidad de Financiación de la Red Eléctrica de la ASEAN respalda líneas de transmisión multinacionales que podrían servir a 670 millones de ciudadanos. Estos flujos amplían la base de inversores del mercado de infraestructura APAC y añaden profundidad al refinanciamiento en el mercado secundario[2]John Martin, "Lanzamiento de la Facilidad de Financiación de la Red Eléctrica de la ASEAN," Documento de Trabajo del Instituto del Banco Asiático de Desarrollo, adb.org.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la adquisición de tierras y permisos | -1.2% | India, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Restricciones de deuda pública y presupuestarias | -0.8% | Global, agudo en las economías más pequeñas de la ASEAN | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en megaproyectos | -0.6% | Japón, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| Primas de riesgo geopolítico elevadas | -0.4% | Cadenas de suministro dependientes de China, proyectos transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Adquisición de Tierras y Permisos

Los cuellos de botella regulatorios prolongan los plazos e inflan los costos. La ampliación del Shinkansen Hokuriku de Japón ahora supera los USD 36.000 millones, más del doble del desembolso original, tras prolongadas negociaciones comunitarias. La superred de USD 100.000 millones del Sudeste Asiático enfrenta múltiples aprobaciones de soberanía antes de que se tienda cualquier cable. Incluso las energías renovables encuentran obstáculos: las granjas solares y eólicas de Australia deben superar evaluaciones del patrimonio, análisis de flora y evaluaciones marinas a pesar de las listas de tramitación acelerada del gobierno federal. Las consultas sobre derechos de tierras locales añaden de dos a tres años a los calendarios de proyectos en Indonesia y Filipinas. Estas fricciones reducen el crecimiento del mercado de infraestructura APAC a menos que los portales de permisos digitales y los marcos estandarizados de derecho de paso escalen rápidamente.

Escasez de Mano de Obra Calificada en Megaproyectos

La demografía y las leyes de seguridad reducen los efectivos de construcción. La fuerza laboral de Japón se redujo un 20% en una década; el 36% de los trabajadores restantes tienen 55 años o más, poniendo en riesgo los plazos de la Expo 2025. Los nuevos límites de horas extra agravan lo que el sector denomina el «problema de 2024», ya que los suplementos por turno de noche ya no atraen a los jubilados de vuelta a las obras. El clúster de semiconductores de Corea del Sur debe capacitar a miles de electricistas y técnicos de equipamiento en dos años para mantener los calendarios de equipos de fabricación de chips. Los contratistas ahora despliegan atadores de refuerzo robóticos, encuestas con drones y sistemas de construcción modular para reducir las horas de trabajo. Si la productividad laboral se rezaga, podría restar puntos significativos a la CAGR del mercado de infraestructura APAC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura: El Transporte Extiende su Liderazgo a través de la Movilidad Inteligente

El transporte capturó el 38,35% del gasto de 2025 y registra la CAGR más rápida del 8,15%, lo que le otorga una posición dominante dentro del mercado de infraestructura APAC. La red de China ya abarca el 80% de la cuadrícula de alta velocidad planificada de 50.000 kilómetros y añadirá 3.800 kilómetros este año. La línea de USD 67.000 millones de Vietnam tiene como objetivo un tiempo de viaje de seis horas entre Hanói y Ciudad Ho Chi Minh, mientras que el Corredor Económico del Este de Tailandia canaliza USD 18.300 millones en circuitos ferroviarios de aeropuerto a puerto. La venta de billetes inteligente, el mantenimiento predictivo y los metros sin conductor habilitados por 5G elevan los márgenes operativos y la experiencia de los pasajeros. Los servicios públicos siguen a medida que los gobiernos persiguen agua y energía seguras. China financió 1.488 proyectos de conservación de agua en 2023, elevando el gasto en un 41,7% para ese sector vertical. La infraestructura social registra ganancias constantes a medida que el envejecimiento demográfico requiere hospitales y campus de atención a personas mayores; el nuevo campus AIIMS de India abarca 1,5 millones de ft² y sirve como prototipo para la atención sanitaria habilitada por tecnología. Los activos de extracción reciben impulsos específicos de las retrofits de bajo carbono, como el CCUS de USD 7.000 millones en Tangguh de Indonesia que enterrará 15 millones de toneladas de CO₂. El dominio del transporte refleja así tanto los imperativos de conectividad como la prima de movilidad inteligente integrada en el mercado de infraestructura APAC.

El crecimiento del segmento también se beneficia de las innovaciones en financiación. Los fondos de reciclaje de activos en Australia agrupan carreteras de peaje maduras en vehículos cotizados, liberando capital para rutas de carga interior. Las plataformas de gemelo digital ayudan a optimizar los diseños ferroviarios y portuarios antes de comenzar las obras, reduciendo las órdenes de cambio en un 30%. En conjunto, estos avances refuerzan el papel descomunal del transporte en el mercado de infraestructura APAC, al tiempo que abren nichos para contratistas especializados y proveedores de software.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Renovación Aumenta por el Envejecimiento del Parque

Las nuevas obras retuvieron el 71,86% de participación en 2025 a medida que los gobiernos dan luz verde a megapresas, fábricas de chips y puertos en terreno virgen que se alinean con los objetivos de política industrial. Sin embargo, la renovación crece a una CAGR del 7,78% porque los ciclos de vida de los activos en las economías maduras han cruzado el umbral de los 30 años, desencadenando retrofits obligatorias. El Plan de Transformación Verde de Japón dedica casi EUR 1 billón a renovar puentes heredados, túneles y redes de calefacción urbana para alcanzar la neutralidad de carbono. La campaña de «infraestructura oculta» de USD 551.000 millones de China moderniza alcantarillas, ductos de cables y nodos de red inteligente bajo las calles existentes. Los proyectos de renovación atraen capital especializado que valora los flujos de caja estables provenientes de las renovaciones de concesiones. Los sensores digitales y el diagnóstico de inteligencia artificial ahora prolongan la vida útil de los activos al predecir grietas por fatiga mucho antes del fallo. El Parque Bishan-Ang Mo Kio de Singapur demuestra que las riberas basadas en la naturaleza pueden reemplazar los revestimientos de hormigón, ahorrando un 15% y aumentando la biodiversidad en un 30%. Estos ejemplos señalan por qué la ola de renovación está remodelando los criterios de adquisición, las competencias de los contratistas y los modelos de riesgo en todo el mercado de infraestructura APAC.

Por Fuente de Inversión: El Capital Privado Gana Impulso

Los tesoros públicos aún suministraron el 62,92% de los desembolsos de 2025, anclados por las emisiones de bonos de gobierno local de China por USD 554.000 millones y el paquete federal de USD 134.000 millones de India. Sin embargo, el capital privado registra una CAGR del 8,55% a medida que los fondos de pensiones, los vehículos de riqueza soberana y las firmas de compras apalancan activos de ingresos contratados. La adquisición de JTOWER por USD 470 millones por parte de DigitalBridge y la desinversión portuaria de USD 22.800 millones de CK Hutchison a un consorcio BlackRock-TiL ilustran la escala y el apetito. Las estructuras de APP de reparto de riesgos ahora agrupan pagos por disponibilidad con bonificaciones por reducción de carbono para satisfacer tanto los mandatos fiduciarios como los de ESG. El centro de datos de USD 700 millones de CapitaLand en Osaka alcanza el cierre financiero bajo un calendario de construcción hasta el core que permite el reciclaje en cinco años. La financiación de la Autopista Trans-Java de Indonesia atrajo USD 2.750 millones de instituciones holandesas y del Golfo respaldadas por garantías de tráfico. Estos ejemplos refuerzan cómo la financiación privada complementa los presupuestos soberanos para mantener intacta la curva de crecimiento del mercado de infraestructura APAC.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

China mantuvo el 50,12% del gasto de 2025 y conserva ventajas estructurales a través de empresas estatales de gran escala que aseguran contratos nacionales y extranjeros. La inversión en activos fijos alcanzó 51,4 billones de yuanes (USD 7,9 billones) en 2024, con un crecimiento del 5,6% en las líneas de infraestructura central y del 39,1% en el gasto en gestión del agua. El proyecto hidroeléctrico del Tíbet de USD 167.000 millones por sí solo eclipsa muchos presupuestos nacionales y ancla las cadenas de suministro desde el cemento hasta las turbinas avanzadas. Los enlaces ferroviarios de la Franja y la Ruta, como la ruta China-Laos, reducen los costos de flete en un 30% y consolidan la influencia regional.

India destaca como el de mayor crecimiento con una CAGR del 7,74%, sustentada por carreteras sin precedentes, corredores de red eléctrica y parques industriales liderados por puertos. La asignación federal de USD 134.000 millones para 2025-26 eleva la infraestructura al 3,4% del PIB, mientras que los gobiernos estatales añaden planes complementarios de metro e irrigación. Contratistas habilitados por tecnología como Sterlite Power ahora prefabrican torres de transmisión fuera del sitio, reduciendo las horas de derecho de paso en un 38%.

Japón y Corea del Sur se concentran en activos de alta tecnología y seguros frente al clima. Los incentivos de semiconductores de USD 27.000 millones de Japón se combinan con el clúster de nube de AWS de USD 15.400 millones, aportando logística avanzada y refrigeración urbana a prefecturas secundarias. El mega-sitio de semiconductores de USD 471.000 millones de Corea del Sur impulsa la construcción de viviendas, metros y suministro de hidrógeno, integrando el uso del suelo con la política industrial. En toda la ASEAN, USD 206.000 millones en IED en 2023 financian puertos interiores, ampliaciones de aeropuertos y proyectos de resiliencia que abordan las vulnerabilidades de inundaciones y redes eléctricas. El panorama de crecimiento escalonado amplía así los conjuntos de oportunidades dentro del mercado de infraestructura APAC.

Panorama Competitivo

La consolidación se mantiene moderada. Las cinco principales empresas estatales chinas, China State Construction, China Railway Group, PowerChina, China Communications Construction y China Energy Engineering, gestionan colectivamente aproximadamente el 48% de los pedidos pendientes regionales, aunque enfrentan licitaciones más contestables en el extranjero. Los logros destacados incluyen un contrato de uso mixto de USD 2.100 millones en Arabia Saudita y el paquete de USD 3.800 millones de la Terminal 5 de Changi, ambos obtenidos frente a competidores globales. El conglomerado indio Larsen & Toubro (L&T) envió el reactor OE más pesado del mundo con 2.306 toneladas, mostrando la experiencia en elevación de cargas pesadas que complementa la construcción in situ.

Las alianzas estratégicas ayudan a cerrar las brechas tecnológicas: Infravision combina drones con Sterlite Power para tender conductores a través de valles, mientras que Keppel se asocia con el Banco Asiático de Inversión en Infraestructura para originar canales de proyectos sostenibles por valor de USD 1.500 millones. La adopción de BIM, la programación con inteligencia artificial y el hormigón bajo en carbono son ahora requisitos previos de precalificación en las megaconvocatorias de propuestas. Los especialistas en centros de datos como CapitaLand y Korea Investment ingresan al campo a través de construcciones de hiperescala, impulsando a los constructores tradicionales a adquirir talento en MEP y puesta en marcha. El riesgo político y el respaldo al crédito de exportación continúan configurando los grupos de licitadores, lo que significa que el mercado de infraestructura APAC sigue siendo contestable pero favorece a los actores con sólidos balances y pilas tecnológicas.

Líderes del Sector de Infraestructura en Asia Pacífico

China State Construction Engineering (CSCEC)

China Communications Construction Company (CCCC)

Power Construction Corporation of China (PowerChina)

Samsung C&T

Obayashi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: China inició la construcción de la presa hidroeléctrica Yarlung Tsangpo de USD 167.000 millones, que se espera genere 300.000 millones de kWh anuales y cree hasta 200.000 empleos.

- Junio de 2025: Keppel Corporation de Singapur y el Banco Asiático de Inversión en Infraestructura establecieron una plataforma de USD 1.500 millones para proyectos resilientes al clima en Asia Pacífico.

- Mayo de 2025: El Grupo Aeroportuario de Changi adjudicó contratos por USD 4.750 millones para la Terminal 5; el paquete más grande de USD 3.800 millones fue a China Communications Construction y Obayashi Singapur.

- Marzo de 2025: CK Hutchison cerró la venta de participaciones portuarias por USD 22.800 millones al consorcio BlackRock-TiL, cubriendo 43 instalaciones en 23 países.

Alcance del Informe del Mercado del Sector de Infraestructura en Asia Pacífico

La infraestructura es la columna vertebral del comercio nacional e internacional y de la producción industrial y agrícola. Es el marco organizativo y físico fundamental necesario para operar una empresa con éxito. El sector de infraestructura se centra en la infraestructura principal, como la energía, las carreteras y puentes, las presas y la infraestructura urbana.

El informe cubre un análisis de antecedentes completo del mercado, incluida la evaluación de la economía y la contribución de los sectores a la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas.

El mercado de infraestructura APAC está segmentado por el segmento de infraestructura (infraestructura social, infraestructura de transporte, infraestructura de extracción, infraestructura de manufactura) y por país (China, India, Japón, Corea del Sur, Filipinas y el resto de Asia-Pacífico). El informe ofrece el tamaño del mercado y los valores de pronóstico (USD) para todos los segmentos anteriores.

| Infraestructura de Transporte |

| Infraestructura de Servicios Públicos |

| Infraestructura Social |

| Infraestructura de Extracción |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| China |

| India |

| Japón |

| Corea del Sur |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) |

| Resto de Asia Pacífico |

| Por Segmento de Infraestructura | Infraestructura de Transporte |

| Infraestructura de Servicios Públicos | |

| Infraestructura Social | |

| Infraestructura de Extracción | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de infraestructura APAC en 2026?

Actualmente se sitúa en USD 1,71 billones, en camino de crecer hasta USD 2,33 billones para 2031 a una CAGR del 6,32%.

¿Qué segmento crece más rápido dentro de la región?

La infraestructura de transporte muestra la CAGR más sólida del 8,15%, impulsada por nuevas inversiones en ferroviario de alta velocidad y movilidad inteligente.

¿Qué papel juega el capital privado?

La financiación privada se expande a una CAGR del 8,55% a medida que los fondos de pensiones y los vehículos de riqueza soberana financian centros de datos, carreteras de peaje y redes de energía renovable.

¿Qué país añade el mayor valor en infraestructura?

China contribuye con el 50,12% del gasto de 2025, sustentado por megapresas, expansión ferroviaria y servicios públicos subterráneos de ciudades inteligentes.

Última actualización de la página el: