Taille et Part du Marché des Solutions de Localisation Intérieure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 14.88 Milliards de dollars |

| Taille du Marché (2030) | 43.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.00% CAGR |

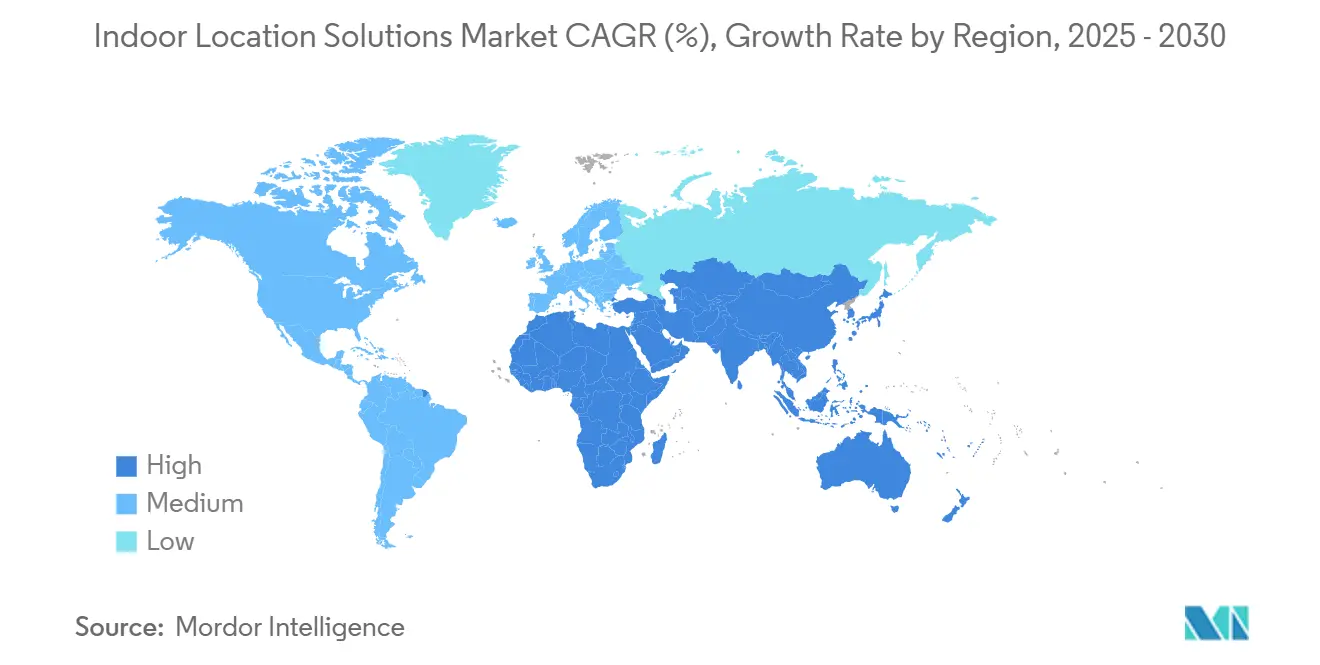

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

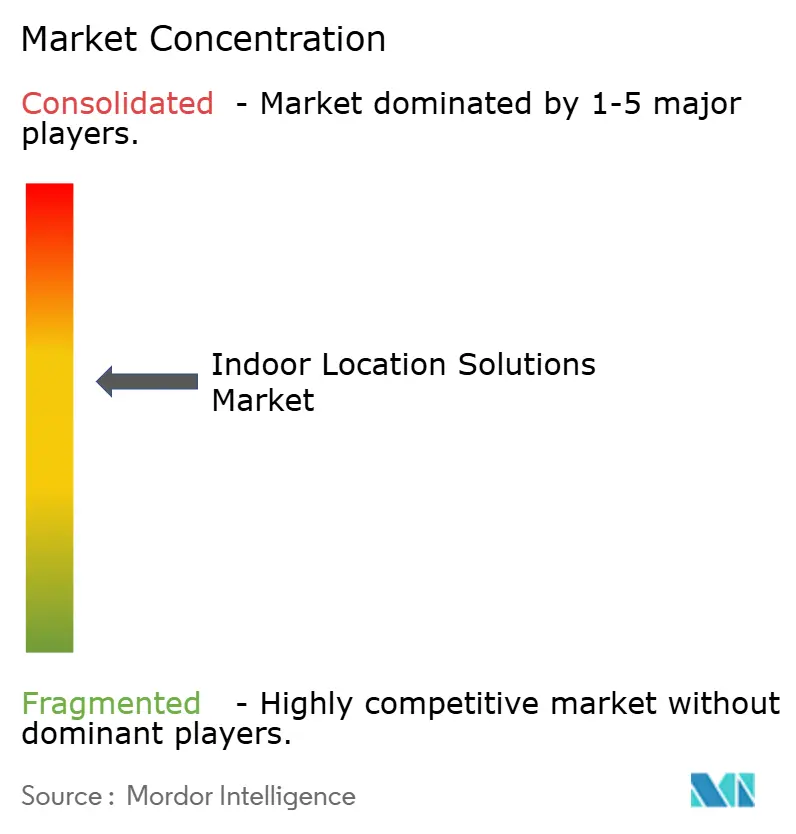

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Localisation Intérieure par Mordor Intelligence

La taille du marché des solutions de localisation intérieure a atteint une valeur de 14,88 milliards USD en 2025 et devrait afficher un CAGR de 24 %, portant le chiffre d'affaires à 43,32 milliards USD d'ici 2030. L'adoption s'accélère à mesure que les entreprises associent les technologies sans fil de nouvelle génération à des logiciels riches en analyses pour numériser les entrepôts, les hôpitaux, les campus et les hubs de transport. Le déploiement généralisé de la 5G-Advanced et du Wi-Fi 7, les mandats réglementaires relatifs aux systèmes de localisation en temps réel (RTLS) dans le secteur de la santé, et la familiarité des consommateurs avec le positionnement centré sur les smartphones convergent pour remodeler la navigation intérieure, le suivi des actifs et le marketing de proximité. Le Bluetooth à basse consommation (BLE) ancre la base installée actuelle, tandis que l'ultra-large bande (UWB) convertit la demande des consommateurs pour une précision au centimètre en dépenses d'entreprise. Les offres groupées logiciel-matériel représentent désormais une nette majorité des nouveaux contrats, tandis que les services gérés et professionnels progressent en parallèle avec le besoin des clients en matière de planification RF et d'optimisation continue. Bien que l'Amérique du Nord soit actuellement en tête de l'adoption, les programmes d'usines intelligentes de l'Asie-Pacifique et les mégaprojets du Moyen-Orient élargissent l'opportunité totale adressable dans tous les segments du marché des solutions de localisation intérieure.

Principaux Enseignements du Rapport

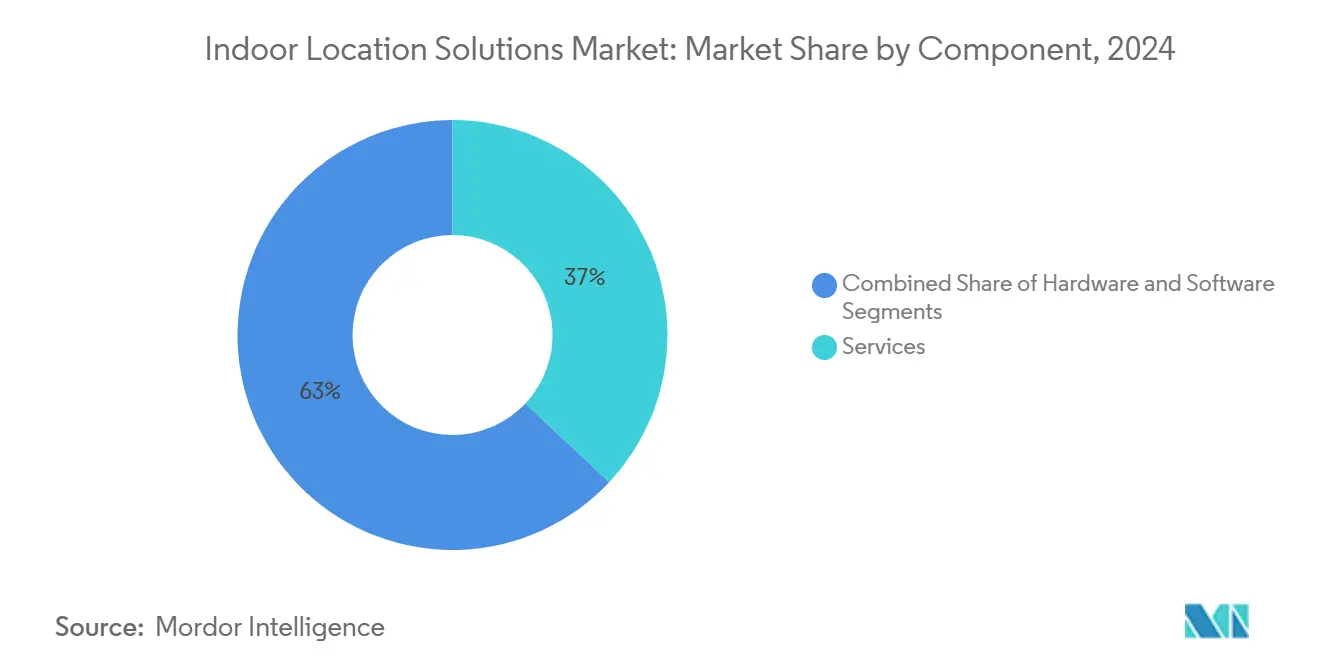

- Par composant, le logiciel a capté 63 % de la taille du marché des solutions de localisation intérieure en 2024 ; les services devraient progresser à un CAGR de 24,81 % jusqu'en 2030.

- Par technologie, le Bluetooth à basse consommation a représenté 22 % de la taille du marché des solutions de localisation intérieure en 2024, tandis que l'ultra-large bande devrait se développer à un CAGR de 25,87 % jusqu'en 2030.

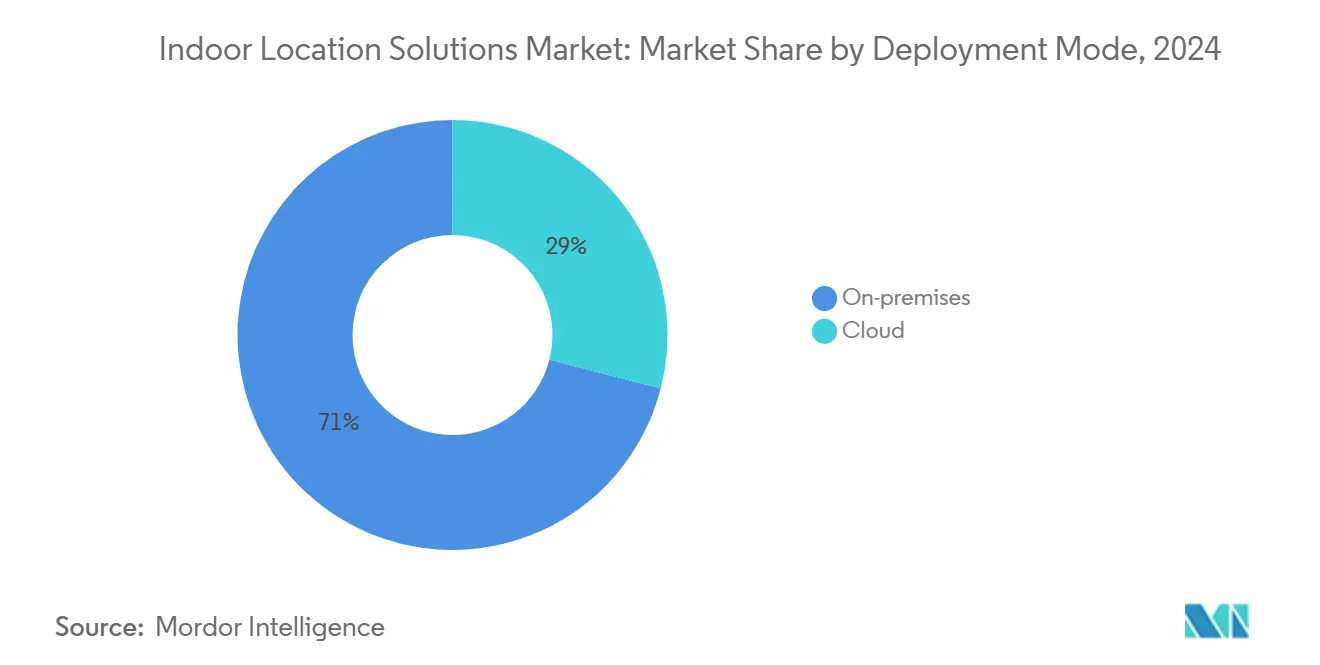

- Par mode de déploiement, le déploiement sur site a représenté 71 % de la taille du marché des solutions de localisation intérieure en 2024 ; les déploiements basés sur le cloud devraient croître à un taux annuel de 24,69 % jusqu'en 2030.

- Par application, la navigation et les cartes ont représenté 31 % de la taille du marché des solutions de localisation intérieure en 2024, tandis que le suivi et la gestion des actifs devraient croître à un CAGR de 25,79 % sur la période de prévision.

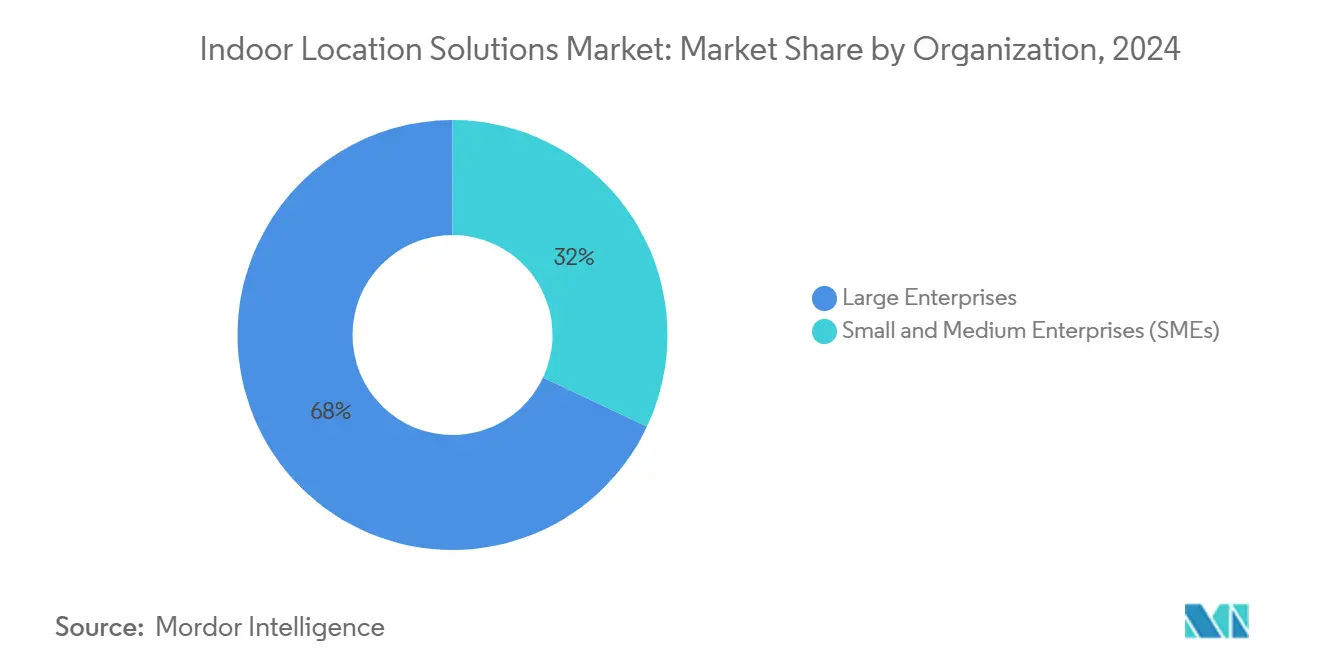

- Par taille d'organisation, les grandes entreprises ont représenté 42,7 % de la taille du marché des solutions de localisation intérieure en 2024, tandis que les petites et moyennes entreprises devraient enregistrer la croissance la plus rapide à un CAGR de 24,64 % jusqu'en 2030.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 28 % de la taille du marché des solutions de localisation intérieure en 2024 ; le secteur de la santé devrait enregistrer la croissance la plus rapide à un CAGR de 26,17 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 42,7 % de la taille du marché des solutions de localisation intérieure en 2024, tandis que la région Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 26,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Solutions de Localisation Intérieure

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Essor des Appareils Grand Public Dotés de l'UWB (Amérique du Nord et Europe) | +4.2% | Amérique du Nord et Europe, répercussions vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de Conformité RTLS dans les Établissements de Santé Américains | +3.8% | Amérique du Nord, adoption précoce au Canada | Court terme (≤ 2 ans) |

| Déploiements de la 5G-Advanced et du Wi-Fi 7 Stimulant l'Adoption des Usines Intelligentes en Asie | +5.1% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Navigation par Jumeau Numérique dans les Méga-Aéroports et Métros du Moyen-Orient | +2.9% | Moyen-Orient, focus sur les Émirats Arabes Unis et l'Arabie Saoudite | Long terme (≥ 4 ans) |

| Impulsion de Rénovation du Pacte Vert Européen pour les Bâtiments Intelligents Sensibles à l'Occupation | +3.4% | Europe, Allemagne et France en tête | Moyen terme (2 à 4 ans) |

| Géorepérage « Dernier 50 m » pour le Micro-Fulfillment des Entrepôts Sombres du Commerce Électronique | +2.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des appareils grand public dotés de l'UWB

La mise sur le marché par Samsung de puces UWB à précision centimétrique pour smartphones et automobiles, associée à l'écosystème U1 d'Apple et au programme de certification du FiRa Consortium, a normalisé la mesure de distance entre appareils. La visibilité sur le marché grand public pousse les entreprises à piloter des badges, des étiquettes et des solutions de contrôle d'accès UWB qui surpassent le Wi-Fi RTT dans les espaces intérieurs denses. À mesure que les coûts des puces diminuent, les intégrateurs utilisent les mêmes radios pour répondre aux scénarios de suivi des actifs, de navigation et d'accès sécurisé, réduisant ainsi la complexité de la nomenclature dans l'ensemble du marché des solutions de localisation intérieure.[1]Samsung Semiconductor, "Samsung annonce une puce ultra-large bande avec une précision au centimètre pour les appareils mobiles et automobiles," semiconductor.samsung.com

Mandats de conformité RTLS dans les établissements de santé américains

Le Département des Anciens Combattants des États-Unis exige désormais une visibilité continue des équipements, des produits pharmaceutiques et du personnel, ce qui entraîne des installations RTLS à grande échelle. Des fournisseurs tels que CenTrak répondent avec des systèmes BLE conformes à la loi HIPAA, à précision inférieure au mètre, qui s'intègrent parfaitement aux flux de travail cliniques existants. Les audits d'accréditation de la Commission Mixte vérifient de plus en plus les procédures de sécurité tenant compte de la localisation, faisant du RTLS une ligne budgétaire non optionnelle pour les opérateurs hospitaliers. La résilience de la demande est donc moins exposée aux cycles informatiques discrétionnaires que d'autres secteurs verticaux du secteur des solutions de localisation intérieure.

Déploiements de la 5G-Advanced et du Wi-Fi 7 stimulant l'adoption des usines intelligentes en Asie

Le partenariat de China Mobile avec Huawei démontre que le positionnement industriel par 5G est passé du pilote à la production, atteignant des gains de productivité à deux chiffres dans les usines automobiles et électroniques. Les puces Wi-Fi 7 de deuxième génération de Broadcom combinent des canaux de 320 MHz avec une opération multi-liens, permettant la transmission simultanée de données et une mesure de distance à l'échelle centimétrique. Les fournisseurs proposant des piles hybrides BLE/UWB/Wi-Fi remportent des contrats à mesure que les fabricants exigent précision et bande passante dans un seul investissement d'infrastructure.

Navigation par jumeau numérique dans les méga-aéroports et métros du Moyen-Orient

L'aéroport international Al Maktoum de Dubaï et le métro de Riyad intègrent la cartographie intérieure et les fonctionnalités de jumeau numérique dès la phase de construction, garantissant que les applications destinées aux passagers sont opérationnelles dès le premier jour. Le positionnement au centimètre alimente les analyses opérationnelles pour la planification des ressources et la gestion des foules, tandis que les locataires commerciaux haut de gamme bénéficient de capacités de marketing de proximité. L'envergure de ces projets établit des architectures de référence que les aéroports, centres commerciaux et centres d'exposition voisins commencent à reproduire, élargissant la pertinence régionale du marché des solutions de localisation intérieure.

Analyse de l'Impact des Facteurs Limitants*

| FACTEURS LIMITANTS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Interférences par Trajets Multiples dans les Environnements de Fabrication à Forte Densité Métallique | -2.8% | Mondial, concentré dans les régions industrielles | Moyen terme (2 à 4 ans) |

| Fragmentation des Normes BLE / UWB / Wi-Fi RTT Augmentant les Coûts d'Intégration | -3.2% | Mondial, affectant particulièrement l'adoption par les PME | Long terme (≥ 4 ans) |

| Litiges sur la Confidentialité Liés au RGPD contre le Suivi en Magasin dans l'UE | -1.9% | Europe, avec des répercussions réglementaires | Court terme (≤ 2 ans) |

| Gel des Dépenses d'Investissement dans les Aéroports de Niveau 2 Post-COVID Retardant la Cartographie Intérieure | -1.4% | Mondial, concentré dans les marchés secondaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interférences par trajets multiples dans les environnements de fabrication à forte densité métallique

Des recherches de l'IEEE confirment que la précision du Wi-Fi RTT et du BLE se dégrade dans les environnements réfléchissants, tandis que l'UWB maintient une précision de 10 cm mais à un coût d'infrastructure 2 à 3 fois supérieur. Les fabricants sont donc confrontés à un arbitrage entre dépenses d'investissement et précision, déployant souvent des capteurs hybrides qui superposent des données inertielles ou une atténuation des trajets multiples par apprentissage automatique. La complexité des solutions favorise les fournisseurs dotés de solides compétences en ingénierie RF, limitant les choix pour les acheteurs sensibles aux coûts et freinant légèrement la croissance du marché des solutions de localisation intérieure.[2]arXiv, "Système de positionnement ultra-large bande basé sur les modules ESP32 et DWM3000," arxiv.org

Fragmentation des normes BLE / UWB / Wi-Fi RTT augmentant les coûts d'intégration

La détection de direction Bluetooth 5.4, la norme IEEE 802.11az et les profils UWB FiRa promettent chacun une haute précision, mais la coexistence reste immature, obligeant les entreprises à prendre en charge plusieurs piles radio. Les tests terrain de Keysight montrent que l'intégration d'un back-end multi-technologies peut augmenter le coût total de possession jusqu'à 40 % par rapport aux déploiements à pile unique. Les petites et moyennes entreprises, qui ne disposent pas de grandes équipes informatiques internes, reportent leurs projets jusqu'à l'émergence de puces et de conceptions de référence unifiées, ralentissant la diffusion dans les segments de clientèle de niveau inférieur du marché des solutions de localisation intérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : les plateformes intégrées dominent mais les services s'accélèrent

Le logiciel a représenté 63 % du chiffre d'affaires en 2024. L'ampleur de ce segment découle de la préférence des acheteurs pour un déploiement clé en main qui élimine la coordination multi-fournisseurs. Les services représentent la part à la croissance la plus rapide du marché des solutions de localisation intérieure, progressant à 24,81 % par an à mesure que les clients externalisent la conception RF, l'installation et l'optimisation du cycle de vie.

Les contrats de services gérés convertissent les dépenses d'investissement initiales en dépenses d'exploitation prévisibles, s'alignant sur les modèles basés sur les résultats de l'Industrie 4.0. Les fournisseurs attachent désormais des accords de niveau de service pour la précision et la disponibilité, approfondissant les flux de revenus récurrents et faisant des services un moteur essentiel du secteur des solutions de localisation intérieure.[3]Kontakt.io, "Livre blanc sur la navigation intérieure avec des balises Bluetooth," kontakt.io

Par technologie : le BLE règne sur la base installée tandis que l'UWB gagne en dynamisme

Le BLE a représenté 22 % de la taille du marché des solutions de localisation intérieure en 2024, reflétant son omniprésence dans les smartphones et les balises à faible coût. L'UWB, cependant, progresse à un CAGR de 25,87 % jusqu'en 2030, à mesure que les fabricants de smartphones intègrent des radios natives et que le FiRa Consortium certifie des modules interopérables.

La résilience de l'UWB aux trajets multiples et sa mesure de distance quasi instantanée ont conduit les constructeurs automobiles à adopter les clés numériques et les usines à spécifier le suivi des actifs à haute précision. Pendant ce temps, la détection de canal du Wi-Fi 7 réduit l'écart de performance mais dépend toujours de grilles de points d'accès denses. Les étiquettes hybrides BLE/UWB équilibrent coût et précision, signalant un avenir multi-radio pour le marché des solutions de localisation intérieure.

Par mode de déploiement : le déploiement sur site conserve le contrôle tandis que le cloud accélère les analyses

La souveraineté des données et la latence ont dicté que 71 % des installations sont restées sur site en 2024. Les hôpitaux, les institutions financières et les installations de défense continuent d'imposer le traitement local des données pour des raisons de conformité et de sécurité. Pourtant, les plateformes natives du cloud croissent à 24,69 % par an car elles évitent les coûts initiaux de serveur et libèrent les analyses par apprentissage automatique.

Les fournisseurs livrent des passerelles de périphérie qui anonymisent les coordonnées avant l'exportation hors site, permettant aux clients de satisfaire au RGPD tout en bénéficiant des informations issues du cloud. L'architecture hybride émerge ainsi comme le schéma directeur de facto dans l'ensemble du marché des solutions de localisation intérieure.

Par application : la navigation est en tête, le suivi des actifs progresse rapidement

La cartographie et la navigation ont représenté 31 % de la taille du marché des solutions de localisation intérieure en 2024, les aéroports, les centres commerciaux et les hôpitaux ayant priorisé l'expérience des visiteurs. Les solutions de suivi des actifs progressent à un CAGR correspondant de 25,79 % car les opérateurs industriels, de santé et de logistique quantifient un retour sur investissement rapide en réduisant les temps de recherche et en prévenant les pertes.

Les plateformes d'intégration convergent désormais les fonctions de navigation, de suivi et de marketing de proximité en une seule couche de données, débloquant une valeur interdépartementale et alimentant la croissance des abonnements logiciels au sein du marché plus large des solutions de localisation intérieure.

Par taille d'organisation : les grandes entreprises dominent le chiffre d'affaires, les PME ouvrent la voie à la prochaine vague de croissance

En 2024, les grandes entreprises détenaient une part dominante de 42,7 % du marché des solutions de localisation intérieure. Pendant ce temps, les petites et moyennes entreprises sont prêtes pour une expansion rapide, avec une croissance projetée à un CAGR impressionnant de 24,64 % jusqu'en 2030. Les marques mondiales disposant de campus multi-sites, de centres de distribution et d'empreintes commerciales continuent de représenter la majeure partie des dépenses, tirant parti d'équipes informatiques et de gestion des installations dédiées pour des déploiements complexes. Cependant, la tarification SaaS, les étiquettes sans batterie et les outils d'intégration à faible code abaissent les barrières pour les PME, ouvrant un vaste espace vierge dans le secteur des solutions de localisation intérieure.

Les fournisseurs de solutions conditionnent donc des kits de démarrage combinant des balises prêtes à l'emploi avec des tableaux de bord cloud, réduisant les preuves de concept de plusieurs mois à quelques jours et traduisant les meilleures pratiques développées pour les grandes entreprises en budgets adaptés aux PME.

Par secteur d'utilisation final : le commerce de détail domine la part, la santé s'accélère

Le commerce de détail et le commerce électronique ont sécurisé 28 % du chiffre d'affaires en 2024 en combinant la navigation en magasin, le prélèvement guidé par lumière et l'optimisation du click-and-collect. Le secteur de la santé progresse le plus rapidement, enregistrant un CAGR de 26,17 % à mesure que le RTLS devient une nécessité de conformité pour la sécurité des actifs et des patients.

Au-delà de ces piliers, la fabrication, la logistique et les bâtiments intelligents déploient le positionnement intérieur pour générer des gains d'efficacité, des véhicules à guidage automatique à la gestion du chauffage, de la ventilation et de la climatisation basée sur l'occupation, élargissant la diversification verticale et stabilisant le marché des solutions de localisation intérieure face aux ralentissements sectoriels spécifiques.

Analyse Géographique

En 2024, l'Amérique du Nord détenait une part dominante de 42,7 % du marché des solutions de localisation intérieure, tandis que la région Asie-Pacifique est prête pour une expansion rapide, avec une croissance projetée à un CAGR robuste de 26,89 % jusqu'en 2030. Les mandats fédéraux, tels que le déploiement RTLS du Département des Anciens Combattants, traduisent la politique en pipelines de projets prévisibles. Le Canada complète avec des rénovations de bâtiments intelligents, tandis que le Mexique commence à passer du pilote à la production dans les usines automobiles.

La région Asie-Pacifique se développe le plus rapidement à mesure que les initiatives public-privé déploient des infrastructures 5G et Wi-Fi 7 dans les parcs industriels et les corridors de transport. La Chine est en tête des rénovations d'usines intelligentes, la Corée du Sud est pionnière dans le suivi des personnes âgées, et les corridors industriels numériques de l'Inde alimentent des installations sur terrain vierge qui contournent les contraintes héritées.

L'Europe tire parti de réglementations strictes en matière de confidentialité des données et d'efficacité énergétique pour stimuler la demande de solutions sensibles à l'occupation. L'Allemagne et la France rénovent l'immobilier commercial pour s'aligner sur le Pacte Vert Européen, tandis que le Royaume-Uni met l'accent sur le RTLS centré sur le patient après le Brexit. Le Moyen-Orient et l'Afrique, bien que plus modestes en valeur absolue, connaissent une croissance disproportionnée à mesure que les aéroports et les métros intègrent des jumeaux numériques dès la phase de construction, faisant de la région une vitrine de cas d'usage à haute visibilité pour le marché des solutions de localisation intérieure.

Paysage Concurrentiel

Le marché des solutions de localisation intérieure reste modérément fragmenté. Les grands acteurs tels que Cisco, HPE Aruba et Zebra Technologies, reconnus pour leur expertise en réseaux, regroupent le Wi-Fi et le BLE dans des portefeuilles cohérents, tirant parti de leurs liens établis avec les entreprises. Pendant ce temps, des spécialistes tels que HID Global, CenTrak et Sonitor remportent des contrats en personnalisant des solutions pour améliorer la précision et l'intégration des flux de travail dans des secteurs tels que la santé, la fabrication et l'exploitation minière.

Les plateformes technologiques d'Apple, Google et Microsoft intègrent des API de localisation dans les écosystèmes mobiles et cloud, créant des coûts de changement élevés pour les développeurs. L'activité d'acquisition est en hausse : l'acquisition de Matterport par CoStar pour 1,6 milliard USD et l'investissement de 150 millions USD de Viavi dans le spécialiste des capteurs inertiels Inertial Labs illustrent la demande intersectorielle pour les capacités de données spatiales.

L'avantage concurrentiel se déplace vers les fournisseurs capables de fournir des garanties de précision de bout en bout, d'intégrer des piles multi-radio et de proposer des accords de service basés sur les résultats. L'ouverture de l'écosystème, plutôt que le verrouillage propriétaire, devient de plus en plus un critère de sélection à mesure que les acheteurs cherchent à pérenniser leurs investissements face à une évolution rapide des normes.

Leaders du Secteur des Solutions de Localisation Intérieure

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP (Aruba Networks)

Zebra Technologies Corporation

Google LLC

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Broadcom a annoncé la disponibilité de puces de connectivité sans fil Wi-Fi 7 de deuxième génération, notamment les modèles BCM47722 et BCM4390 prenant en charge les spécifications Bluetooth 5.4 et Channel Sounding pour des services de localisation améliorés, ciblant les applications pour smartphones, points d'accès et IoT avec des capacités de précision améliorée et de latence réduite.

- Décembre 2024 : CoStar Group a finalisé son acquisition de Matterport pour 1,6 milliard USD, intégrant les données spatiales 3D et les capacités de jumeau numérique aux services immobiliers commerciaux pour créer des plateformes complètes de cartographie intérieure et d'intelligence de localisation pour la gestion immobilière et les applications d'expérience des locataires.

- Novembre 2024 : Kontakt.io a reçu deux Prix de Mérite 2024 pour l'innovation en HealthTech, reconnaissant les contributions de l'entreprise aux solutions de localisation intérieure et aux solutions RTLS spécifiquement conçues pour les environnements de santé, soulignant l'importance croissante des segments de marché axés sur la conformité.

- Octobre 2024 : STMicroelectronics et Qualcomm ont annoncé une collaboration stratégique dans l'IoT sans fil, intégrant les technologies de connectivité alimentées par l'IA de Qualcomm avec l'écosystème de microcontrôleurs STM32 de ST pour accélérer le développement d'applications IoT industrielles et grand public de nouvelle génération avec des capacités de positionnement améliorées.

Périmètre du Rapport sur le Marché Mondial des Solutions de Localisation Intérieure

Le rapport sur le marché des solutions de localisation intérieure segmente le secteur par composant (matériel, logiciel, services), technologie (Bluetooth à basse consommation (BLE), ultra-large bande (UWB), RFID, Wi-Fi / Wi-Fi RTT, positionnement magnétique, autre technologie), mode de déploiement (sur site et cloud), application (navigation et cartes, suivi et gestion des actifs, marketing de proximité et engagement client, gestion des urgences et surveillance à distance, automatisation et contrôle industriels, autre application), taille d'organisation (grandes entreprises et petites et moyennes entreprises (PME)), secteur d'utilisation final (commerce de détail et commerce électronique, santé et sciences de la vie, transport et logistique, fabrication et entreposage, bâtiments intelligents et immobilier, gouvernement, défense et secteur public, pétrole, gaz et mines, télécommunications et informatique, divertissement, événements et hôtellerie, autre secteur d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Bluetooth à Basse Consommation (BLE) |

| Ultra-Large Bande (UWB) |

| Wi-Fi / Wi-Fi RTT |

| RFID |

| Positionnement Magnétique |

| Autre Technologie |

| Sur site |

| Cloud |

| Navigation et Cartes |

| Suivi et Gestion des Actifs |

| Marketing de Proximité et Engagement Client |

| Gestion des Urgences et Surveillance à Distance |

| Automatisation et Contrôle Industriels |

| Autre Application |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Commerce de Détail et Commerce Électronique |

| Santé et Sciences de la Vie |

| Transport et Logistique |

| Fabrication et Entreposage |

| Bâtiments Intelligents et Immobilier |

| Gouvernement, Défense et Secteur Public |

| Pétrole, Gaz et Mines |

| Télécommunications et Informatique |

| Divertissement, Événements et Hôtellerie |

| Autre Secteur d'Utilisation Final |

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Japon | |

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Technologie | Bluetooth à Basse Consommation (BLE) | ||

| Ultra-Large Bande (UWB) | |||

| Wi-Fi / Wi-Fi RTT | |||

| RFID | |||

| Positionnement Magnétique | |||

| Autre Technologie | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Par Application | Navigation et Cartes | ||

| Suivi et Gestion des Actifs | |||

| Marketing de Proximité et Engagement Client | |||

| Gestion des Urgences et Surveillance à Distance | |||

| Automatisation et Contrôle Industriels | |||

| Autre Application | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Commerce de Détail et Commerce Électronique | ||

| Santé et Sciences de la Vie | |||

| Transport et Logistique | |||

| Fabrication et Entreposage | |||

| Bâtiments Intelligents et Immobilier | |||

| Gouvernement, Défense et Secteur Public | |||

| Pétrole, Gaz et Mines | |||

| Télécommunications et Informatique | |||

| Divertissement, Événements et Hôtellerie | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Europe | Royaume-Uni | |

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Japon | ||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des services de localisation intérieure et à quelle vitesse croît-il ?

Le marché a généré 14,88 milliards USD en 2025 et devrait progresser à un CAGR de 24 % pour atteindre 43,32 milliards USD d'ici 2030.

Quel segment technologique se développe le plus rapidement sur ce marché ?

Les solutions ultra-large bande progressent à un CAGR de 25,87 % jusqu'en 2030, à mesure que les fabricants de smartphones intègrent des radios UWB natives et que les entreprises exigent une précision au centimètre.

Pourquoi les hôpitaux et les cliniques accélèrent-ils les déploiements RTLS ?

Les normes du Département des Anciens Combattants des États-Unis et les audits de la Commission Mixte exigent une visibilité continue des actifs et des patients, faisant du RTLS une nécessité de conformité qui améliore également l'efficacité opérationnelle.

Comment les mises à niveau vers la 5G-Advanced et le Wi-Fi 7 influencent-elles l'adoption ?

Les réseaux sans fil de nouvelle génération offrent une bande passante multi-gigabit et une détection de canal précise, permettant le positionnement en usine intelligente et la transmission simultanée de données qui améliorent le retour sur investissement des nouvelles installations.

Qu'est-ce qui freine l'adoption dans les environnements de fabrication à forte densité métallique ?

Les interférences par trajets multiples dégradent la précision du Wi-Fi RTT et du BLE ; bien que l'UWB atténue le problème, son coût d'infrastructure plus élevé oblige les usines à peser les dépenses d'investissement par rapport aux gains de précision.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

La région Asie-Pacifique devrait se développer le plus rapidement à un CAGR de 26,89 % grâce aux méga-aéroports, aux métros et aux projets de villes intelligentes qui intègrent la navigation par jumeau numérique dès la phase de construction.

Dernière mise à jour de la page le: