Marktgröße und Marktanteil für Indoor-Ortungslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 14.88 Milliarden US-Dollar |

| Marktgröße (2030) | 43.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.00% CAGR |

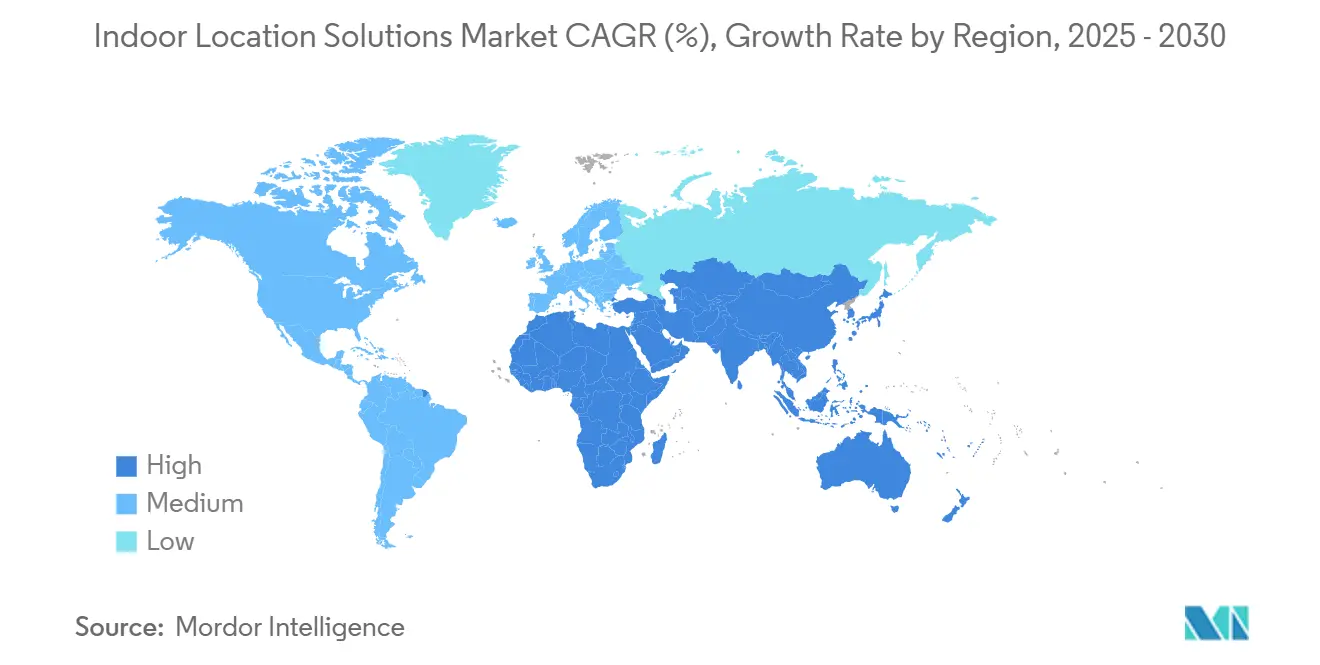

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Indoor-Ortungslösungen von Mordor Intelligence

Die Marktgröße für Indoor-Ortungslösungen erreichte im Jahr 2025 einen Wert von 14,88 Milliarden USD und wird voraussichtlich eine CAGR von 24 % verzeichnen, wodurch der Umsatz bis 2030 auf 43,32 Milliarden USD ansteigen wird. Die Akzeptanz beschleunigt sich, da Unternehmen Drahtlostechnologien der nächsten Generation mit analyseintensiver Software kombinieren, um Lagerhäuser, Krankenhäuser, Campusgelände und Verkehrsknotenpunkte zu digitalisieren. Die weitverbreitete Einführung von 5G-Advanced und Wi-Fi 7, behördlich vorgeschriebene Echtzeit-Ortungssystem-Mandate (RTLS) im Gesundheitswesen sowie die Vertrautheit der Verbraucher mit smartphone-zentrierter Positionierung konvergieren, um Indoor-Navigation, Asset-Tracking und Proximity-Marketing neu zu gestalten. Bluetooth Low Energy (BLE) bildet die Grundlage der heutigen installierten Basis, während Ultra-Breitband (UWB) die Verbrauchernachfrage nach Zentimeter-genauer Präzision in Unternehmensausgaben umwandelt. Gebündelte Software-Hardware-Angebote dominieren mittlerweile klar die Mehrheit der neuen Verträge, während verwaltete und professionelle Dienstleistungen im Gleichschritt mit dem Kundenbedarf an HF-Planung und laufender Optimierung wachsen. Obwohl Nordamerika derzeit die Akzeptanz anführt, erweitern die Programm für intelligente Fabriken im asiatisch-pazifischen Raum und Megaprojekte im Nahen Osten das gesamte adressierbare Marktpotenzial in allen Segmenten des Marktes für Indoor-Ortungslösungen.

Wichtigste Erkenntnisse des Berichts

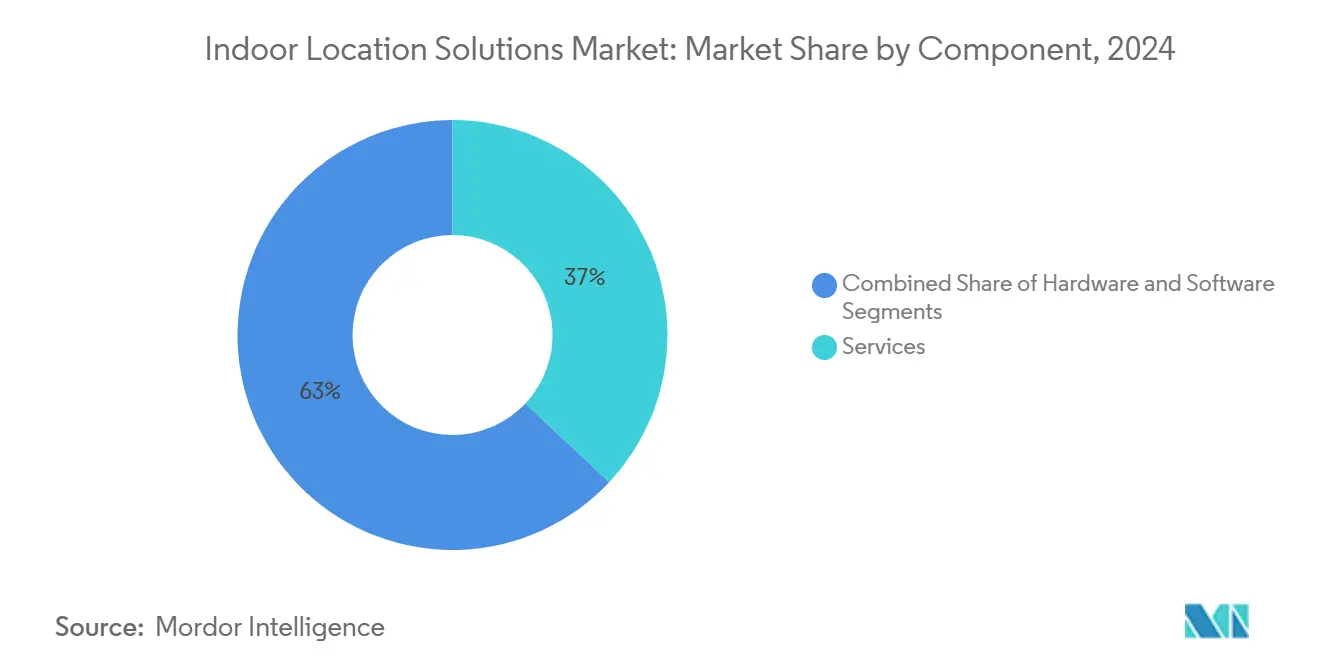

- Nach Komponente erfasste Software im Jahr 2024 63 % der Marktgröße für Indoor-Ortungslösungen; Dienstleistungen werden voraussichtlich bis 2030 mit einer CAGR von 24,81 % wachsen.

- Nach Technologie hielt Bluetooth Low Energy im Jahr 2024 einen Anteil von 22 % an der Marktgröße für Indoor-Ortungslösungen, während Ultra-Breitband bis 2030 voraussichtlich mit einer CAGR von 25,87 % expandieren wird.

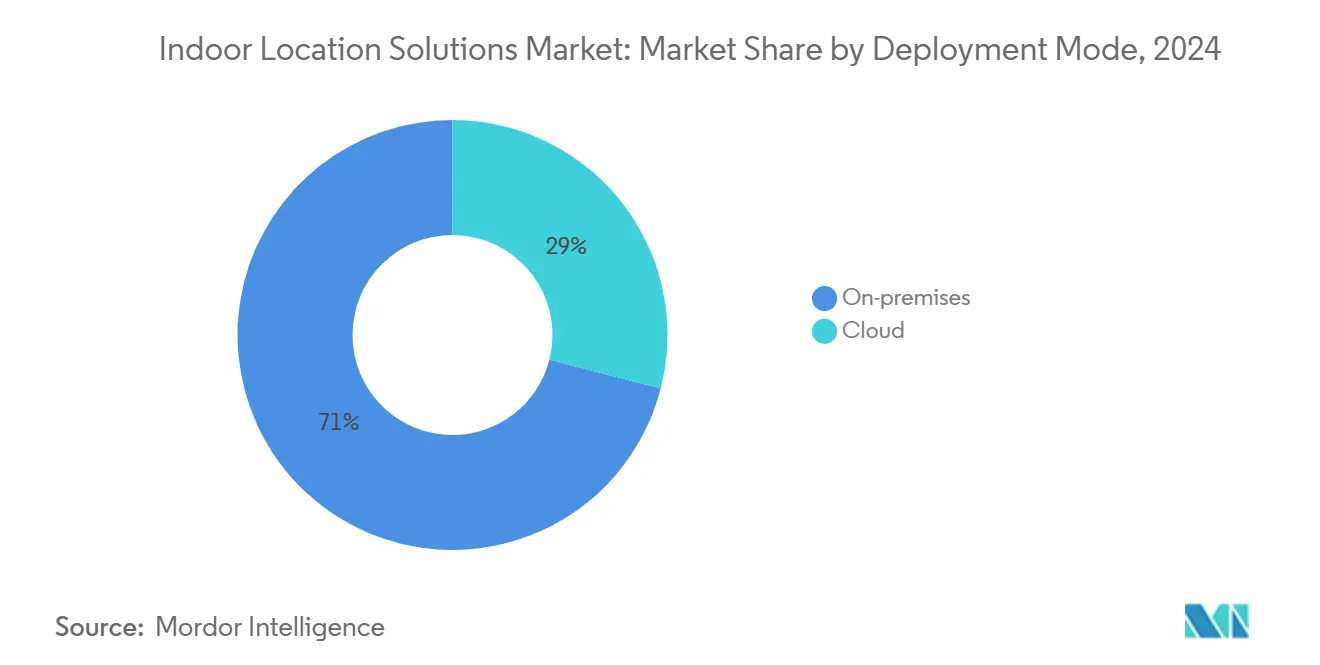

- Nach Bereitstellungsmodus entfielen im Jahr 2024 71 % der Marktgröße für Indoor-Ortungslösungen auf On-Premises-Lösungen; Cloud-basierte Bereitstellungen werden bis 2030 voraussichtlich mit einer jährlichen Rate von 24,69 % wachsen.

- Nach Anwendung repräsentierten Navigation und Karten im Jahr 2024 31 % der Marktgröße für Indoor-Ortungslösungen, während Asset-Tracking und -Management im Prognosezeitraum voraussichtlich mit einer CAGR von 25,79 % wachsen werden.

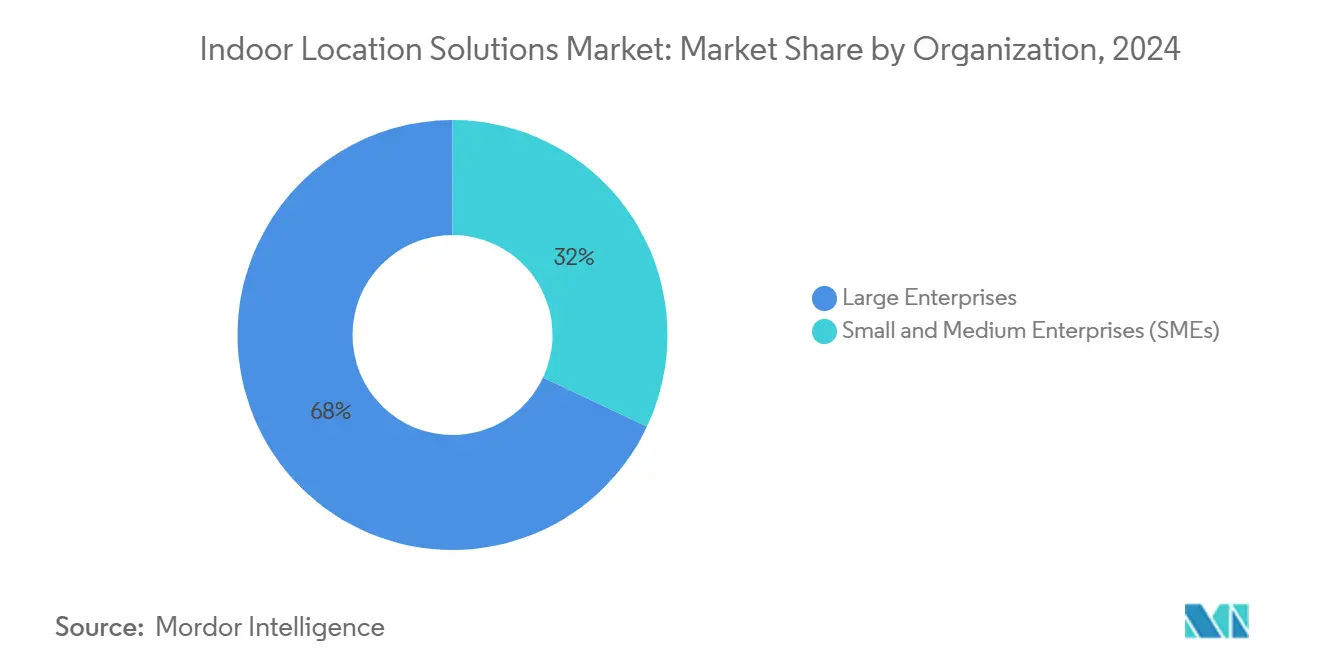

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2024 einen Anteil von 42,7 % der Marktgröße für Indoor-Ortungslösungen, während kleine und mittlere Unternehmen das schnellste Wachstum mit einer CAGR von 24,64 % bis 2030 verzeichnen dürften.

- Nach Endnutzerbranche entfielen im Jahr 2024 28 % der Marktgröße für Indoor-Ortungslösungen auf Einzelhandel und E-Commerce; das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 26,17 % bis 2030 verzeichnen.

- Nach Geografie beherrschte Nordamerika im Jahr 2024 einen Anteil von 42,7 % der Marktgröße für Indoor-Ortungslösungen, während die asiatisch-pazifische Region voraussichtlich das schnellste Wachstum mit einer CAGR von 26,89 % bis 2030 verzeichnen wird.

Globale Markttrends und Erkenntnisse für Indoor-Ortungslösungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg UWB-fähiger Verbrauchergeräte (Nordamerika und Europa) | +4.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur RTLS-Konformität in US-amerikanischen Gesundheitseinrichtungen | +3.8% | Nordamerika, frühe Akzeptanz in Kanada | Kurzfristig (≤ 2 Jahre) |

| 5G-Advanced- und Wi-Fi-7-Einführungen als Treiber der Akzeptanz intelligenter Fabriken in Asien | +5.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Digital-Twin-Wegeleitung in Mega-Flughäfen und U-Bahn-Systemen im Nahen Osten | +2.9% | Naher Osten, Schwerpunkt auf den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| EU-Green-Deal-Nachrüstungsinitiative für belegungsbasierte intelligente Gebäude | +3.4% | Europa, Deutschland und Frankreich führend | Mittelfristig (2–4 Jahre) |

| Mikro-Fulfillment-Geofencing für die letzten 50 m für E-Commerce-Dark-Stores | +2.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg UWB-fähiger Verbrauchergeräte

Die Veröffentlichung von UWB-Chipsätzen mit Zentimeter-Präzision für Smartphones und Fahrzeuge durch Samsung, kombiniert mit Apples U1-Ökosystem und dem Zertifizierungsprogramm des FiRa-Konsortiums, hat die Gerät-zu-Gerät-Entfernungsmessung normalisiert. Die Sichtbarkeit im Massenmarkt veranlasst Unternehmen, UWB-Badges, -Tags und Zugangssteuerungslösungen zu erproben, die Wi-Fi RTT in dicht belegten Innenräumen übertreffen. Da die Chipsatzkosten sinken, nutzen Integratoren dieselben Funkmodule für Asset-Tracking-, Wegeleitung- und Sicherheitszugangsszenarien, was die Stücklistenkomplexität im gesamten Markt für Indoor-Ortungslösungen reduziert.[1]Samsung Semiconductor, „Samsung kündigt Ultra-Breitband-Chipsatz mit Zentimeter-Genauigkeit für mobile und Automotive-Geräte an”, semiconductor.samsung.com

Vorschriften zur RTLS-Konformität in US-amerikanischen Gesundheitseinrichtungen

Das US-amerikanische Ministerium für Veteranenangelegenheiten schreibt nun eine kontinuierliche Sichtbarkeit von Geräten, Arzneimitteln und Personal vor, was zu groß angelegten RTLS-Installationen führt. Anbieter wie CenTrak reagieren mit HIPAA-konformen BLE-Systemen mit Submeter-Genauigkeit, die sich nahtlos in bestehende klinische Arbeitsabläufe integrieren. Akkreditierungsprüfungen der Joint Commission verifizieren zunehmend standortbezogene Sicherheitsverfahren, was RTLS zu einer nicht optionalen Budgetposition für Krankenhausbetreiber macht. Die Nachfrageresilienz ist daher weniger konjunkturellen IT-Zyklen ausgesetzt als andere Branchen im Markt für Indoor-Ortungslösungen.

5G-Advanced- und Wi-Fi-7-Einführungen als Treiber der Akzeptanz intelligenter Fabriken in Asien

Die Partnerschaft von China Mobile mit Huawei zeigt, dass industrielle 5G-Positionierung von der Pilotphase in die Produktion übergegangen ist und zweistellige Produktivitätssteigerungen in Automobil- und Elektronikunternehmen erzielt. Broadcoms Wi-Fi-7-Chipsätze der zweiten Generation kombinieren 320-MHz-Kanäle mit Multi-Link-Betrieb und ermöglichen gleichzeitige Datenübertragung und Entfernungsmessung im Zentimeterbereich. Anbieter, die hybride BLE/UWB/Wi-Fi-Stacks anbieten, gewinnen Aufträge, da Hersteller Genauigkeit und Bandbreite innerhalb einer einzigen Infrastrukturinvestition fordern.

Digital-Twin-Wegeleitung in Mega-Flughäfen und U-Bahn-Systemen im Nahen Osten

Der Internationale Flughafen Al Maktoum in Dubai und die Riad-Metro integrieren Indoor-Kartierung und Digital-Twin-Funktionalität bereits während der Bauphase, um sicherzustellen, dass passagierorientierte Apps vom ersten Tag an verfügbar sind. Positionierung im Zentimeterbereich speist operative Analysen für Ressourcenplanung und Crowd-Management, während Premium-Einzelhandelsmieter Proximity-Marketing-Fähigkeiten erhalten. Der Umfang der Projekte setzt Referenzarchitekturen, die benachbarte Flughäfen, Einkaufszentren und Ausstellungszentren zu replizieren beginnen, und erweitert die regionale Relevanz des Marktes für Indoor-Ortungslösungen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mehrwegeinterferenz in dichten Metallfertigungsumgebungen | -2.8% | Global, konzentriert in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte BLE/UWB/Wi-Fi-RTT-Standards erhöhen Integrationskosten | -3.2% | Global, insbesondere die Akzeptanz bei kleinen und mittleren Unternehmen beeinträchtigend | Langfristig (≥ 4 Jahre) |

| DSGVO-bedingte Datenschutzklagen gegen In-Store-Tracking in der EU | -1.9% | Europa, mit regulatorischen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Investitionsstopp an Tier-2-Flughäfen nach COVID verzögert Indoor-Kartierung | -1.4% | Global, konzentriert in Sekundärmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrwegeinterferenz in dichten Metallfertigungsumgebungen

IEEE-Forschungen bestätigen, dass die Genauigkeit von Wi-Fi RTT und BLE in reflektierenden Umgebungen abnimmt, während UWB eine Präzision von 10 cm beibehält, jedoch zu 2–3-fachen Infrastrukturkosten. Hersteller stehen daher vor einem Kompromiss zwischen Investitionsausgaben und Genauigkeit und setzen häufig hybride Sensoren ein, die Trägheitsdaten oder maschinelles Lernen zur Mehrwegedämpfung schichten. Die Lösungskomplexität begünstigt Anbieter mit tiefgreifenden HF-Engineering-Fähigkeiten, schränkt die Auswahlmöglichkeiten für kostensensible Käufer ein und dämpft das Wachstum des Marktes für Indoor-Ortungslösungen leicht.[2]arXiv, „Ultra-Breitband-Positionierungssystem basierend auf ESP32- und DWM3000-Modulen”, arxiv.org

Fragmentierte BLE/UWB/Wi-Fi-RTT-Standards erhöhen Integrationskosten

Bluetooth 5.4 Direction Finding, IEEE 802.11az und FiRa-UWB-Profile versprechen jeweils hohe Präzision, doch die Koexistenz bleibt unreif und zwingt Unternehmen, mehrere Funk-Stacks zu unterstützen. Keysights Feldtests zeigen, dass die Backend-Integration mehrerer Technologien die Gesamtbetriebskosten im Vergleich zu Single-Stack-Bereitstellungen um bis zu 40 % erhöhen kann. Kleine und mittlere Unternehmen, denen große interne IT-Teams fehlen, verschieben Projekte, bis vereinheitlichende Chipsätze und Referenzdesigns entstehen, was die Verbreitung in den unteren Kundensegmenten des Marktes für Indoor-Ortungslösungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Plattformen dominieren, Dienstleistungen beschleunigen sich

Software hielt im Jahr 2024 einen Umsatzanteil von 63 %. Die Größe dieses Segments resultiert aus der Präferenz der Käufer für schlüsselfertige Bereitstellungen, die die Koordination mehrerer Anbieter überflüssig machen. Dienstleistungen repräsentieren den am schnellsten wachsenden Anteil am Markt für Indoor-Ortungslösungen und wachsen jährlich um 24,81 %, da Kunden HF-Design, Installation und Lebenszyklusoptimierung auslagern.

Managed-Service-Verträge wandeln anfängliche Investitionsausgaben in planbare Betriebsausgaben um, was mit den ergebnisbasierten Modellen von Industrie 4.0 übereinstimmt. Anbieter fügen nun Service-Level-Agreements für Genauigkeit und Verfügbarkeit hinzu, vertiefen wiederkehrende Umsatzströme und machen Dienstleistungen zu einem wesentlichen Treiber der Indoor-Ortungslösungsbranche.[3]Kontakt.io, „Indoor-Navigation mit Bluetooth-Beacons – Whitepaper”, kontakt.io

Nach Technologie: BLE dominiert die installierte Basis, während UWB an Dynamik gewinnt

BLE entfiel im Jahr 2024 auf 22 % der Marktgröße für Indoor-Ortungslösungen, was die Allgegenwärtigkeit in Smartphones und kostengünstigen Beacons widerspiegelt. UWB skaliert jedoch mit einer CAGR von 25,87 % bis 2030, da Smartphone-Hersteller native Funkmodule integrieren und das FiRa-Konsortium interoperable Module zertifiziert.

UWBs Widerstandsfähigkeit gegenüber Mehrwegen und nahezu sofortige Entfernungsmessung haben Automobilhersteller dazu veranlasst, digitale Schlüssel einzuführen, und Fabriken dazu, hochgenaues Asset-Tracking zu spezifizieren. Inzwischen verringert Wi-Fi 7s Channel-Sounding die Leistungslücke, ist jedoch weiterhin auf dichte Access-Point-Raster angewiesen. Hybride BLE/UWB-Tags balancieren Kosten und Genauigkeit und signalisieren eine Multi-Radio-Zukunft für den Markt für Indoor-Ortungslösungen.

Nach Bereitstellungsmodus: On-Premises behält die Kontrolle, während Cloud die Analytik beschleunigt

Datensouveränität und Latenz bestimmten, dass 71 % der Installationen im Jahr 2024 vor Ort verblieben. Krankenhäuser, Finanzinstitute und Verteidigungseinrichtungen schreiben weiterhin lokale Datenverarbeitung aus Compliance- und Sicherheitsgründen vor. Cloud-native Plattformen wachsen jedoch jährlich um 24,69 %, da sie anfängliche Serverkosten vermeiden und maschinelles Lernen für Analysen freisetzen.

Anbieter liefern Edge-Gateways, die Koordinaten anonymisieren, bevor sie außerhalb der Räumlichkeiten exportiert werden, sodass Kunden die DSGVO einhalten und gleichzeitig von Cloud-gestützten Erkenntnissen profitieren können. Hybridarchitektur entwickelt sich daher zum De-facto-Entwurf im gesamten Markt für Indoor-Ortungslösungen.

Nach Anwendung: Navigation führt, Asset-Tracking steigt stark an

Kartierung und Wegeleitung hielten im Jahr 2024 einen Anteil von 31 % der Marktgröße für Indoor-Ortungslösungen, da Flughäfen, Einkaufszentren und Krankenhäuser das Besuchererlebnis priorisierten. Asset-Tracking-Lösungen entwickeln sich mit einer entsprechenden CAGR von 25,79 % weiter, da Betreiber in der Industrie, im Gesundheitswesen und in der Logistik einen schnellen ROI durch Reduzierung von Suchzeiten und Verlustprävention quantifizieren.

Integrationsplattformen konvergieren nun Navigation, Tracking und Proximity-Marketing-Funktionen in einer einzigen Datenschicht, erschließen abteilungsübergreifenden Mehrwert und fördern das Wachstum von Software-Abonnements im weiteren Markt für Indoor-Ortungslösungen.

Nach Unternehmensgröße: Großunternehmen dominieren den Umsatz, kleine und mittlere Unternehmen erschließen das nächste Wachstumspotenzial

Im Jahr 2024 hielten Großunternehmen einen dominanten Anteil von 42,7 % am Markt für Indoor-Ortungslösungen. Gleichzeitig sind kleine und mittlere Unternehmen auf eine rasche Expansion ausgerichtet und werden voraussichtlich bis 2030 mit einer beeindruckenden CAGR von 24,64 % wachsen. Globale Marken mit Multi-Standort-Campusgeländen, Distributionszentren und Einzelhandelsflächen machen weiterhin den Großteil der Ausgaben aus und nutzen dedizierte IT- und Facility-Teams für komplexe Bereitstellungen. SaaS-Preisgestaltung, batterielose Tags und Low-Code-Integrationstools senken jedoch die Einstiegshürden für kleine und mittlere Unternehmen und erschließen ein beträchtliches Greenfield-Potenzial in der Indoor-Ortungslösungsbranche.

Lösungsanbieter schnüren daher Starter-Kits, die Plug-and-Play-Beacons mit Cloud-Dashboards kombinieren, und verkürzen Proof-of-Concept-Phasen von Monaten auf Tage, wodurch bewährte Verfahren, die für Großunternehmen entwickelt wurden, in die Budgets kleiner und mittlerer Unternehmen übertragen werden.

Nach Endnutzerbranche: Einzelhandel dominiert den Anteil, Gesundheitswesen beschleunigt sich

Einzelhandel und E-Commerce sicherten sich im Jahr 2024 einen Umsatzanteil von 28 %, indem sie In-Store-Navigation, Pick-to-Light und Click-and-Collect-Optimierung kombinierten. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 26,17 %, da RTLS zu einer Compliance-Notwendigkeit für die Sicherheit von Assets und Patienten wird.

Über diese Ankerpunkte hinaus setzen Fertigung, Logistik und intelligente Gebäude Indoor-Positionierung ein, um Effizienz von automatisierten Fahrzeugen bis hin zu belegungsbasierter Klimatisierung zu steigern, was die vertikale Diversifizierung verbreitert und den Markt für Indoor-Ortungslösungen gegen branchenspezifische Abschwächungen stabilisiert.

Geografische Analyse

Im Jahr 2024 hielt Nordamerika einen dominanten Anteil von 42,7 % am Markt für Indoor-Ortungslösungen, während die asiatisch-pazifische Region auf eine rasche Expansion ausgerichtet ist und bis 2030 voraussichtlich mit einer robusten CAGR von 26,89 % wachsen wird. Bundesmandate, wie der RTLS-Rollout des Ministeriums für Veteranenangelegenheiten, übersetzen Politik in planbare Projektpipelines. Kanada ergänzt dies mit Nachrüstungen intelligenter Gebäude, während Mexiko beginnt, in Automobilwerken von der Pilotphase in die Produktion überzugehen.

Die asiatisch-pazifische Region expandiert am schnellsten, da öffentlich-private Initiativen 5G- und Wi-Fi-7-Infrastruktur in Industrieparks und Verkehrskorridoren einsetzen. China führt bei der Nachrüstung intelligenter Fabriken, Südkorea ist Pionier beim Tracking für die Altenpflege, und Indiens digitale Industriekorridore fördern Greenfield-Installationen, die Legacy-Einschränkungen umgehen.

Europa nutzt strenge Datenschutz- und Energieeffizienzvorschriften, um die Nachfrage nach belegungsbasierten Lösungen zu steigern. Deutschland und Frankreich rüsten gewerbliche Immobilien im Einklang mit dem EU-Green-Deal nach, während das Vereinigte Königreich nach dem Brexit patientenzentrierte RTLS-Lösungen betont. Der Nahe Osten und Afrika sind zwar in absoluten Werten kleiner, verzeichnen jedoch überproportionales Wachstum, da Flughäfen und U-Bahn-Systeme digitale Zwillinge bereits in der Bauphase integrieren und die Region zu einem hochsichtbaren Anwendungsfall-Schaufenster für den Markt für Indoor-Ortungslösungen machen.

Wettbewerbslandschaft

Der Markt für Indoor-Ortungslösungen bleibt mäßig fragmentiert. Große Akteure wie Cisco, HPE Aruba und Zebra Technologies, bekannt für ihre Netzwerkkompetenz, bündeln Wi-Fi und BLE in kohärente Portfolios und nutzen etablierte Beziehungen zu Unternehmen. Spezialisten wie HID Global, CenTrak und Sonitor sichern sich Aufträge, indem sie Lösungen anpassen, um Genauigkeit und Workflow-Integration für Branchen wie Gesundheitswesen, Fertigung und Bergbau zu verbessern.

Technologieplattformen von Apple, Google und Microsoft betten Standort-APIs in mobile und Cloud-Ökosysteme ein und schaffen hohe Wechselkosten für Entwickler. Die Akquisitionsaktivität nimmt zu: CoStars Übernahme von Matterport für 1,6 Milliarden USD und Viavis Beteiligung von 150 Millionen USD am Trägheitssensor-Spezialisten Inertial Labs veranschaulichen die branchenübergreifende Nachfrage nach Geodaten-Fähigkeiten.

Der Wettbewerbsvorteil verlagert sich zu Anbietern, die End-to-End-Genauigkeitsgarantien liefern, Multi-Radio-Stacks integrieren und ergebnisbasierte Service-Vereinbarungen anbieten können. Offenheit des Ökosystems, anstatt proprietärer Bindung, wird zunehmend zu einem Auswahlkriterium, da Käufer ihre Investitionen angesichts der rasanten Standardsentwicklung zukunftssicher gestalten wollen.

Marktführer für Indoor-Ortungslösungen

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP (Aruba Networks)

Zebra Technologies Corporation

Google LLC

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Broadcom gab die Verfügbarkeit von Wi-Fi-7-Drahtlosverbindungschips der zweiten Generation bekannt, darunter die Modelle BCM47722 und BCM4390, die Bluetooth 5.4 und Channel-Sounding-Spezifikationen für verbesserte Ortungsdienste unterstützen und auf Smartphone-, Access-Point- und IoT-Anwendungen mit verbesserter Genauigkeit und reduzierten Latenzfähigkeiten abzielen.

- Dezember 2024: CoStar Group schloss die Übernahme von Matterport für 1,6 Milliarden USD ab und integrierte 3D-Geodaten und Digital-Twin-Fähigkeiten mit gewerblichen Immobiliendienstleistungen, um umfassende Indoor-Kartierungs- und Standortintelligenzplattformen für Immobilienverwaltung und Mieterlebnis-Anwendungen zu schaffen.

- November 2024: Kontakt.io erhielt zwei Merit Awards 2024 für HealthTech-Innovation, die die Beiträge des Unternehmens zu Indoor-Ortungslösungen und RTLS-Lösungen anerkennen, die speziell für Gesundheitsumgebungen entwickelt wurden, und die wachsende Bedeutung compliance-getriebener Marktsegmente hervorheben.

- Oktober 2024: STMicroelectronics und Qualcomm gaben eine strategische Zusammenarbeit im Bereich drahtloses IoT bekannt und integrierten Qualcomms KI-gestützte Konnektivitätstechnologien mit dem STM32-Mikrocontroller-Ökosystem von ST, um die Entwicklung von Industrie- und Verbraucher-IoT-Anwendungen der nächsten Generation mit verbesserten Positionierungsfähigkeiten zu beschleunigen.

Umfang des globalen Marktberichts für Indoor-Ortungslösungen

Der Marktbericht für Indoor-Ortungslösungen segmentiert die Branche nach Komponente (Hardware, Software, Dienstleistungen), Technologie (Bluetooth Low Energy (BLE), Ultra-Breitband (UWB), RFID, Wi-Fi / Wi-Fi RTT, Magnetische Positionierung, Sonstige Technologien), Bereitstellungsmodus (On-Premises und Cloud), Anwendung (Navigation und Karten, Asset-Tracking und -Management, Proximity-Marketing und Kundenbindung, Notfallmanagement und Fernüberwachung, Industrieautomatisierung und -steuerung, Sonstige Anwendungen), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), Endnutzerbranche (Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, Transport und Logistik, Fertigung und Lagerhaltung, Intelligente Gebäude und Immobilien, Regierung, Verteidigung und öffentlicher Sektor, Öl, Gas und Bergbau, Telekommunikation und IT, Unterhaltung, Veranstaltungen und Gastgewerbe, Sonstige Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Bluetooth Low Energy (BLE) |

| Ultra-Breitband (UWB) |

| Wi-Fi / Wi-Fi RTT |

| RFID |

| Magnetische Positionierung |

| Sonstige Technologien |

| On-Premises |

| Cloud |

| Navigation und Karten |

| Asset-Tracking und -Management |

| Proximity-Marketing und Kundenbindung |

| Notfallmanagement und Fernüberwachung |

| Industrieautomatisierung und -steuerung |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Fertigung und Lagerhaltung |

| Intelligente Gebäude und Immobilien |

| Regierung, Verteidigung und öffentlicher Sektor |

| Öl, Gas und Bergbau |

| Telekommunikation und IT |

| Unterhaltung, Veranstaltungen und Gastgewerbe |

| Sonstige Endnutzerbranchen |

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Japan | |

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Bluetooth Low Energy (BLE) | ||

| Ultra-Breitband (UWB) | |||

| Wi-Fi / Wi-Fi RTT | |||

| RFID | |||

| Magnetische Positionierung | |||

| Sonstige Technologien | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Anwendung | Navigation und Karten | ||

| Asset-Tracking und -Management | |||

| Proximity-Marketing und Kundenbindung | |||

| Notfallmanagement und Fernüberwachung | |||

| Industrieautomatisierung und -steuerung | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | |||

| Transport und Logistik | |||

| Fertigung und Lagerhaltung | |||

| Intelligente Gebäude und Immobilien | |||

| Regierung, Verteidigung und öffentlicher Sektor | |||

| Öl, Gas und Bergbau | |||

| Telekommunikation und IT | |||

| Unterhaltung, Veranstaltungen und Gastgewerbe | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Europa | Vereinigtes Königreich | |

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | Japan | ||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Indoor-Ortungsdienste und wie schnell wächst er?

Der Markt erzielte im Jahr 2025 einen Umsatz von 14,88 Milliarden USD und wird voraussichtlich mit einer CAGR von 24 % auf 43,32 Milliarden USD bis 2030 wachsen.

Welches Technologiesegment expandiert in diesem Markt am schnellsten?

Ultra-Breitband-Lösungen wachsen bis 2030 mit einer CAGR von 25,87 %, da Smartphone-Hersteller native UWB-Funkmodule integrieren und Unternehmen Zentimeter-genaue Präzision fordern.

Warum beschleunigen Krankenhäuser und Kliniken RTLS-Bereitstellungen?

Die Standards des US-amerikanischen Ministeriums für Veteranenangelegenheiten und Prüfungen der Joint Commission erfordern eine kontinuierliche Sichtbarkeit von Assets und Patienten, was RTLS zu einer compliance-getriebenen Notwendigkeit macht, die auch die betriebliche Effizienz steigert.

Wie beeinflussen 5G-Advanced- und Wi-Fi-7-Upgrades die Akzeptanz?

Drahtlosnetzwerke der nächsten Generation liefern Multi-Gigabit-Bandbreite und präzises Channel-Sounding, ermöglichen Smart-Factory-Positionierung und gleichzeitige Datenübertragung, die den ROI für neue Installationen steigern.

Was hemmt die Akzeptanz in dichten Metallfertigungsumgebungen?

Mehrwegeinterferenz beeinträchtigt die Genauigkeit von Wi-Fi RTT und BLE; während UWB das Problem mindert, zwingt seine höhere Infrastrukturkosten Fabriken dazu, Investitionsausgaben gegen Präzisionsgewinne abzuwägen.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Die asiatisch-pazifische Region wird voraussichtlich am schnellsten mit einer CAGR von 26,89 % wachsen, getragen von Mega-Flughafen-, U-Bahn- und Smart-City-Projekten, die Digital-Twin-Wegeleitung von Grund auf integrieren.

Seite zuletzt aktualisiert am: