室内位置情報ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 14.88 十億米ドル |

| 市場規模 (2030) | 43.32 十億米ドル |

| 成長率 (2025 - 2030) | 24.00% CAGR |

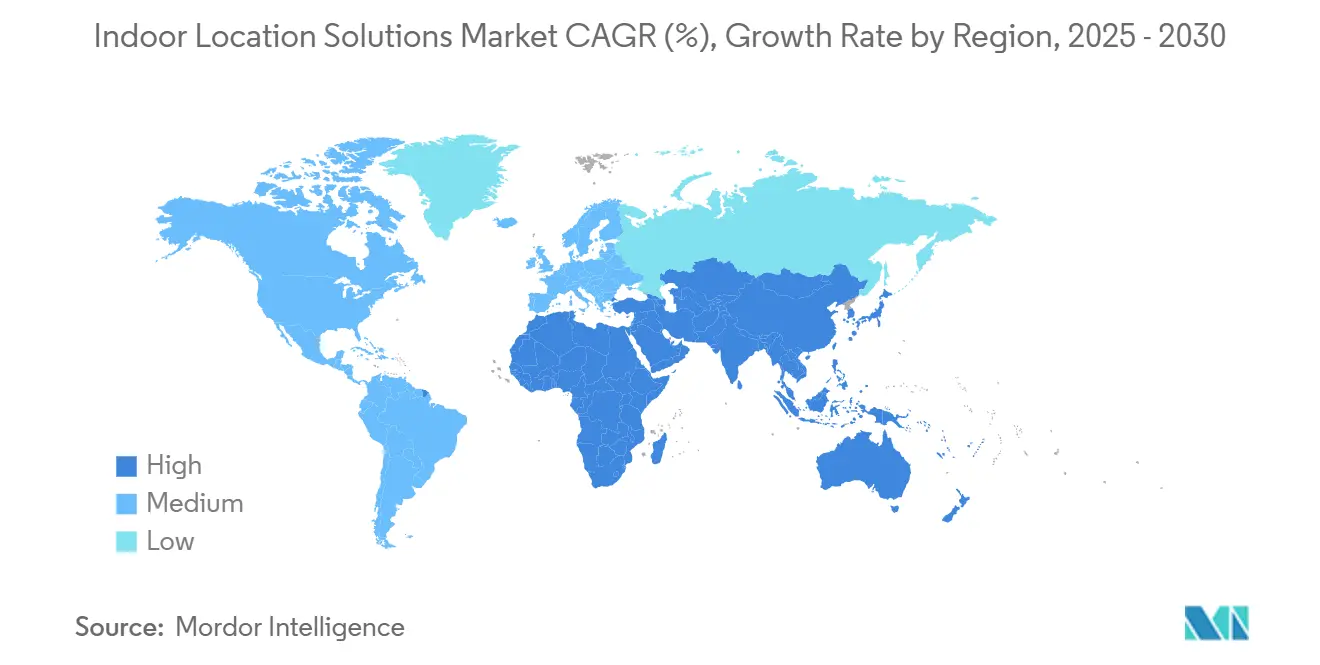

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

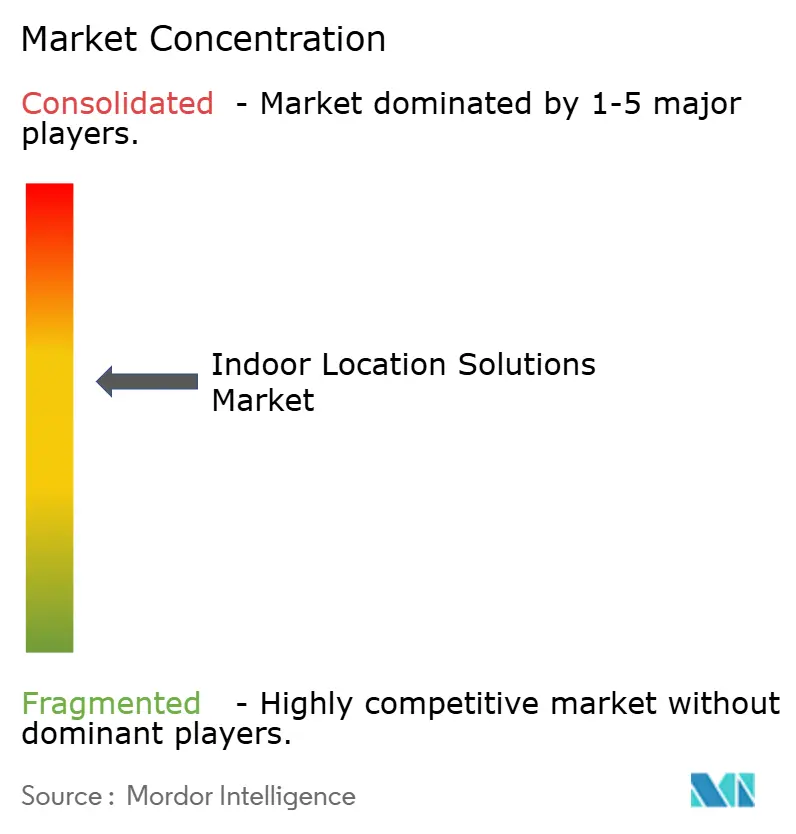

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる室内位置情報ソリューション市場分析

室内位置情報ソリューション市場規模は2025年に148億8,000万米ドルに達し、2030年までに433億2,000万米ドルへと24%のCAGRで成長する見通しです。次世代無線技術とアナリティクス豊富なソフトウェアを組み合わせて倉庫、病院、キャンパス、交通ハブのデジタル化を進める企業が増えるにつれ、普及が加速しています。5G-アドバンストおよびWi-Fi 7の広範な展開、医療分野における規制主導のリアルタイム位置情報システム(RTLS)義務化、スマートフォン中心の測位に対する消費者の親しみやすさが融合し、屋内ナビゲーション、資産追跡、近接マーケティングを再形成しています。ブルートゥース・ロー・エナジー(BLE)が現在の導入基盤を支えていますが、超広帯域(UWB)はセンチメートル精度への消費者需要を企業支出へと転換しつつあります。ソフトウェアとハードウェアをバンドルした提供形態が新規契約の明確な過半数を占める一方、マネージドサービスおよびプロフェッショナルサービスはRF設計と継続的な最適化に対する顧客ニーズとともに成長しています。現在は北米が普及をリードしていますが、アジア太平洋地域のスマートファクトリープログラムおよび中東の大規模プロジェクトが、室内位置情報ソリューション市場の全セグメントにわたって総アドレス可能機会を拡大しています。

主要レポートのポイント

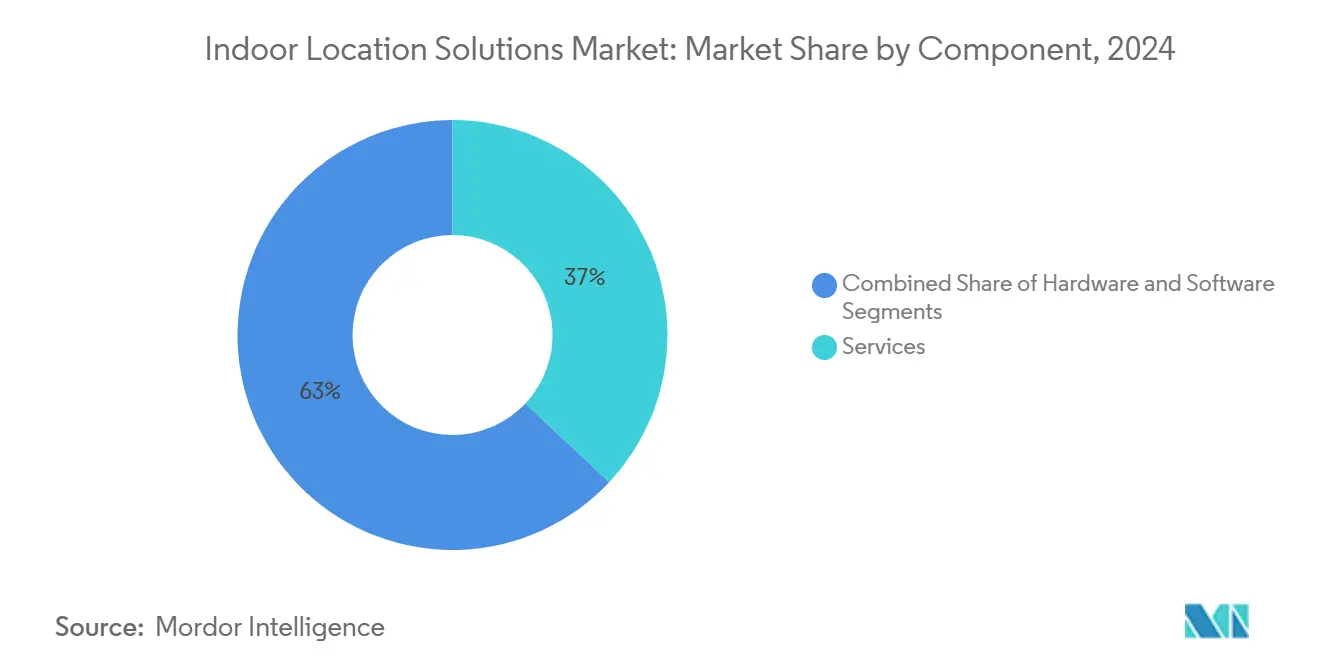

- コンポーネント別では、ソフトウェアが2024年の室内位置情報ソリューション市場規模の63%を占め、サービスは2030年にかけて24.81%のCAGRで拡大する見込みです。

- 技術別では、ブルートゥース・ロー・エナジーが2024年の室内位置情報ソリューション市場規模の22%を占め、超広帯域は2030年にかけて25.87%のCAGRで拡大する見込みです。

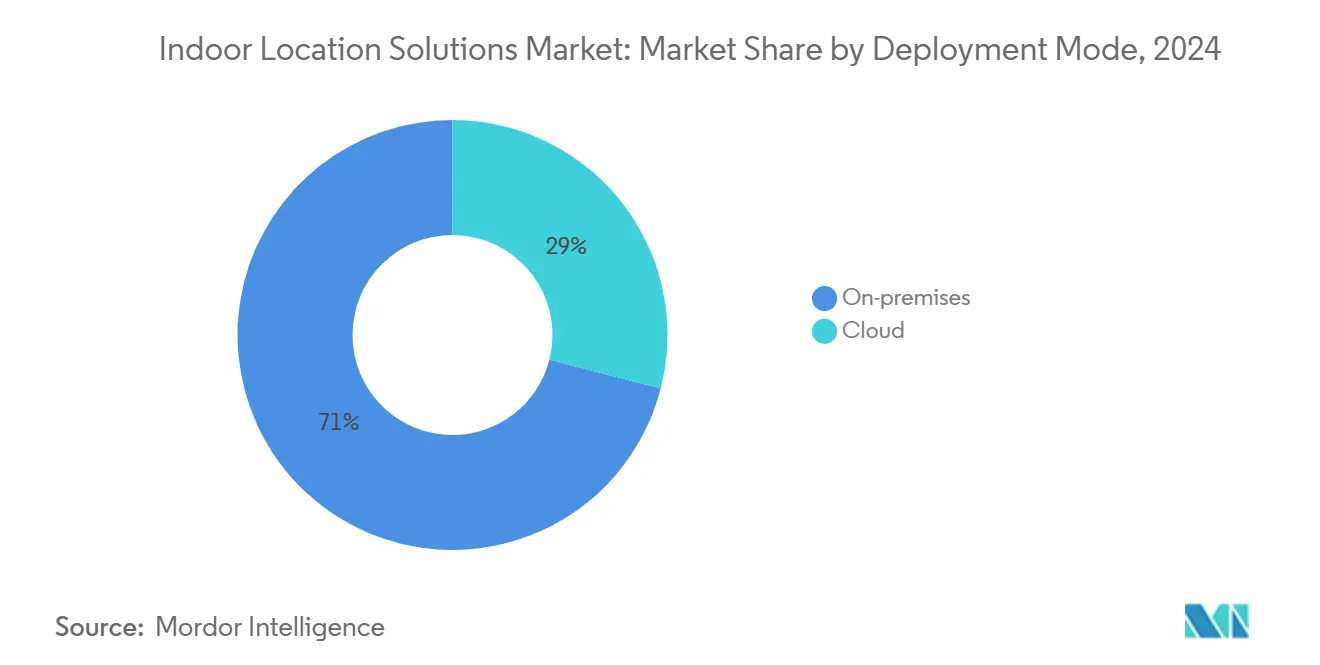

- 展開モード別では、オンプレミスが2024年の室内位置情報ソリューション市場規模の71%を占め、クラウドベースの展開は2030年にかけて年率24.69%で成長する予測です。

- アプリケーション別では、ナビゲーションおよびマップが2024年の室内位置情報ソリューション市場規模の31%を占め、資産追跡・管理は予測期間中に25.79%のCAGRで成長する見込みです。

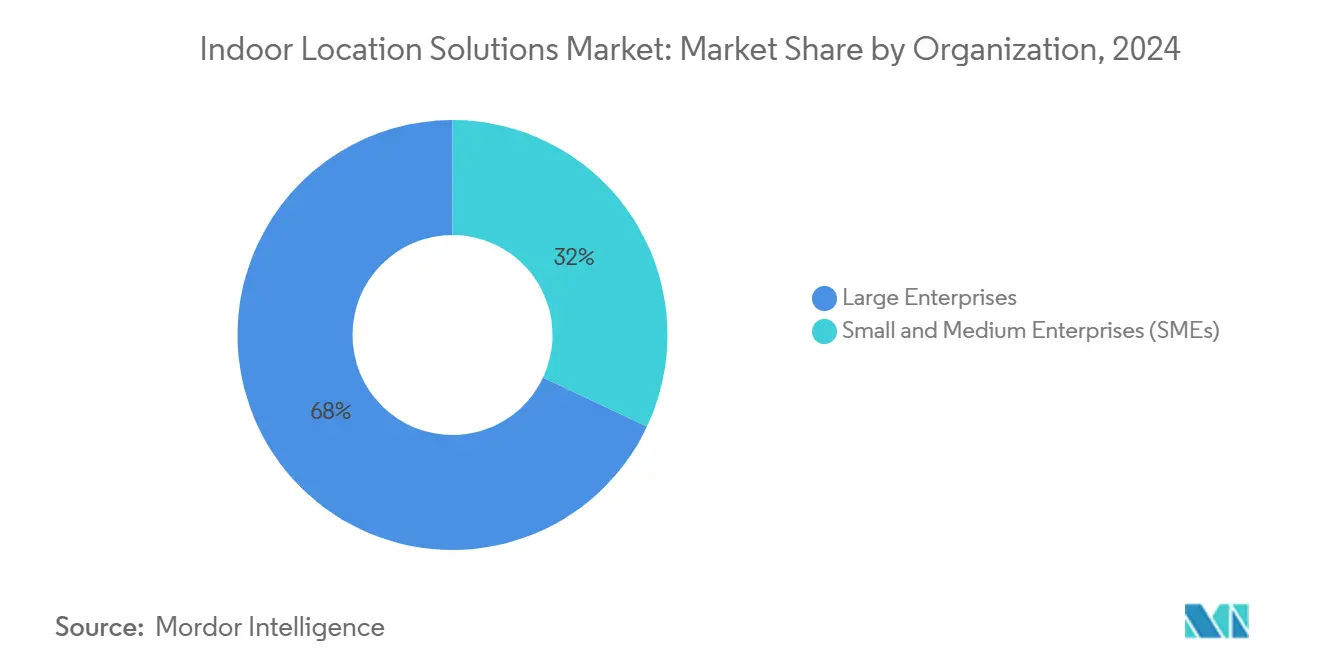

- 組織規模別では、大企業が2024年の室内位置情報ソリューション市場規模の42.7%を占め、中小企業は2030年にかけて24.64%のCAGRで最も速い成長を記録する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2024年の室内位置情報ソリューション市場規模の28%を占め、医療は2030年にかけて26.17%のCAGRで最も速い成長を記録する見込みです。

- 地域別では、北米が2024年の室内位置情報ソリューション市場規模の42.7%を占め、アジア太平洋地域は2030年にかけて26.89%のCAGRで最も速い成長を記録する見込みです。

グローバル室内位置情報ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UWB対応コンシューマーデバイスの急増(北米・欧州) | +4.2% | 北米・欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 米国医療施設におけるRTLS準拠義務化 | +3.8% | 北米、カナダでの早期採用 | 短期(2年以内) |

| 5G-アドバンストおよびWi-Fi 7展開によるアジアのスマートファクトリー普及促進 | +5.1% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 中東の大規模空港・地下鉄におけるデジタルツイン・ウェイファインディング | +2.9% | 中東、アラブ首長国連邦およびサウジアラビアに注力 | 長期(4年以上) |

| EUグリーンディールによる在室認識型スマートビルの改修推進 | +3.4% | 欧州、ドイツ・フランスが先導 | 中期(2〜4年) |

| Eコマース・ダークストア向けマイクロフルフィルメント「ラスト50m」ジオフェンシング | +2.7% | グローバル、都市部に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UWB対応コンシューマーデバイスの急増

Samsungによるスマートフォンおよび自動車向けセンチメートル精度UWBチップセットのリリースは、AppleのU1エコシステムおよびFiRaコンソーシアムの認証プログラムと相まって、デバイス間測距を標準化しました。マスマーケットでの認知度向上により、企業はWi-Fi RTTを密集した屋内環境で上回るUWBバッジ、タグ、アクセス制御ソリューションの試験導入を進めています。チップセットコストの低下に伴い、インテグレーターは同一の無線機を資産追跡、ウェイファインディング、セキュアエントリーの各シナリオに活用し、室内位置情報ソリューション市場全体の部品表の複雑さを軽減しています。[1]Samsung Semiconductor、「Samsungがモバイルおよび自動車デバイス向けセンチメートル精度超広帯域チップセットを発表」、semiconductor.samsung.com

米国医療施設におけるRTLS準拠義務化

米国退役軍人省は現在、機器、医薬品、人員の継続的な可視化を義務付けており、大規模なRTLS導入を促進しています。CenTrakなどのベンダーは、既存の臨床ワークフローとシームレスに統合されるHIPAA準拠のサブメートル精度BLEシステムで対応しています。ジョイント・コミッション認定審査では位置情報対応の安全手順の検証が増加しており、RTLSは病院運営者にとって任意ではない予算項目となっています。したがって、需要の回復力は室内位置情報ソリューション市場産業の他の垂直市場と比べて、裁量的ITサイクルの影響を受けにくい状況です。

5G-アドバンストおよびWi-Fi 7展開によるアジアのスマートファクトリー普及促進

中国移動とHuaweiのパートナーシップは、産業用5G測位がパイロットから本番稼働へと移行し、自動車・電子機器工場で二桁台の生産性向上を達成していることを示しています。Broadcomの第2世代Wi-Fi 7チップセットは320 MHzチャネルとマルチリンク動作を組み合わせ、データとセンチメートル精度の測距を同時に実現します。ハイブリッドBLE/UWB/Wi-Fiスタックを提供するベンダーは、製造業者が単一のインフラ投資で精度と帯域幅を求めるなか、契約を獲得しています。

中東の大規模空港・地下鉄におけるデジタルツイン・ウェイファインディング

ドバイのアル・マクトゥーム国際空港とリヤドメトロは、建設段階から屋内マッピングとデジタルツイン機能を組み込み、旅客向けアプリが初日から稼働できるよう確保しています。センチメートル精度の測位はリソーススケジューリングと群衆管理のための運用アナリティクスに活用され、プレミアム小売テナントは近接マーケティング機能を獲得しています。これらのプロジェクトの規模は、近隣の空港、ショッピングモール、展示センターが模倣し始めている参照アーキテクチャを確立しており、室内位置情報ソリューション市場の地域的な重要性を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度金属製造環境におけるマルチパス干渉 | -2.8% | グローバル、産業地域に集中 | 中期(2〜4年) |

| BLE / UWB / Wi-Fi RTT標準の断片化による統合コストの上昇 | -3.2% | グローバル、特にSMEの採用に影響 | 長期(4年以上) |

| EUにおける店内追跡に対するGDPR主導のプライバシー訴訟 | -1.9% | 欧州、規制の波及効果あり | 短期(2年以内) |

| 新型コロナウイルス後の第2層空港における設備投資凍結による屋内マッピングの遅延 | -1.4% | グローバル、二次市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度金属製造環境におけるマルチパス干渉

IEEEの研究により、Wi-Fi RTTおよびBLEの精度は反射性の高い環境で低下する一方、UWBは10cmの精度を維持するものの、インフラコストは2〜3倍になることが確認されています。製造業者は資本支出と精度のトレードオフに直面し、慣性データや機械学習によるマルチパス軽減を重ねるハイブリッドセンサーを導入することが多くなっています。ソリューションの複雑さはRFエンジニアリングの深い能力を持つベンダーに有利に働き、コスト重視の購買者の選択肢を制限し、室内位置情報ソリューション市場の成長をわずかに抑制しています。[2]arXiv、「ESP32およびDWM3000モジュールに基づく超広帯域測位システム」、arxiv.org

BLE / UWB / Wi-Fi RTT標準の断片化による統合コストの上昇

Bluetooth 5.4の方向探知、IEEE 802.11az、FiRa UWBプロファイルはそれぞれ高精度を約束していますが、共存はいまだ成熟しておらず、企業は複数の無線スタックをサポートせざるを得ません。Keysightのフィールドテストでは、マルチテクノロジーのバックエンド統合により、単一スタック展開と比較して総所有コストが最大40%増加することが示されています。大規模な社内ITチームを持たない中小企業は、統合チップセットとリファレンスデザインが登場するまでプロジェクトを延期し、室内位置情報ソリューション市場の下位顧客セグメントへの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合プラットフォームが主導しつつもサービスが加速

ソフトウェアは2024年に63%の収益を占めました。このセグメントの規模は、マルチベンダー調整を排除するターンキー展開に対する購買者の選好から生まれています。サービスは室内位置情報ソリューション市場で最も急速に拡大するシェアを示しており、顧客がRF設計、設置、ライフサイクル最適化をアウトソーシングするにつれて年率24.81%で成長しています。

マネージドサービス契約は初期設備投資を予測可能な運用費用に転換し、インダストリー4.0の成果ベースモデルと整合しています。ベンダーは現在、精度と稼働時間に関するサービスレベル契約を付帯させ、経常収益ストリームを深化させており、サービスは室内位置情報ソリューション産業の不可欠なドライバーとなっています。[3]Kontakt.io、「ブルートゥースビーコンを用いた屋内ナビゲーションホワイトペーパー」、kontakt.io

技術別:BLEが既存基盤を支配しつつUWBが勢いを獲得

BLEは2024年の室内位置情報ソリューション市場規模の22%を占め、スマートフォンおよび低コストビーコンへの普及を反映しています。しかしUWBは、ハンドセットメーカーがネイティブ無線機を搭載し、FiRaコンソーシアムが相互運用可能なモジュールを認証するにつれて、2030年にかけて25.87%のCAGRで拡大しています。

UWBのマルチパス耐性とほぼ瞬時の測距により、自動車メーカーはデジタルキーを採用し、工場は高精度資産追跡を指定するようになっています。一方、Wi-Fi 7のチャネルサウンディングは性能差を縮めていますが、依然として高密度なアクセスポイントグリッドに依存しています。ハイブリッドBLE/UWBタグはコストと精度のバランスを取り、室内位置情報ソリューション市場のマルチ無線の未来を示しています。

展開モード別:オンプレミスが制御を維持しつつクラウドがアナリティクスを加速

データ主権とレイテンシーの観点から、2024年には71%の導入がオンサイトにとどまりました。病院、金融機関、防衛施設はコンプライアンスとセキュリティ上の理由からローカルデータ処理を義務付け続けています。しかしクラウドネイティブプラットフォームは、初期サーバーコストを回避し機械学習アナリティクスを解放するため、年率24.69%で成長しています。

ベンダーはオフプレミスへのエクスポート前に座標を匿名化するエッジゲートウェイを出荷しており、顧客はGDPRを遵守しながらクラウド主導のインサイトを享受できます。こうしてハイブリッドアーキテクチャが室内位置情報ソリューション市場全体のデファクトスタンダードとして台頭しています。

アプリケーション別:ナビゲーションが主導し資産追跡が急増

マッピングおよびウェイファインディングは、空港、ショッピングモール、病院が来訪者体験を優先するなか、2024年の室内位置情報ソリューション市場規模の31%を占めました。資産追跡ソリューションは、産業、医療、物流の事業者が検索時間の短縮と損失防止によって迅速なROIを定量化するため、同じく25.79%のCAGRで拡大しています。

統合プラットフォームは現在、ナビゲーション、追跡、近接マーケティング機能を単一のデータレイヤーに統合し、部門横断的な価値を解放して、より広い室内位置情報ソリューション市場内でのソフトウェアサブスクリプション成長を促進しています。

組織規模別:大企業が収益を主導し、SMEが次の成長波を解放

2024年、大企業は室内位置情報ソリューション市場の42.7%という支配的なシェアを占めました。一方、中小企業は急速な拡大が見込まれ、2030年にかけて24.64%という印象的なCAGRで成長する見通しです。複数拠点のキャンパス、物流センター、小売店舗を持つグローバルブランドが引き続き支出の大部分を占め、複雑な展開に専任のITおよび施設チームを活用しています。しかし、SaaS価格設定、バッテリーフリータグ、ローコード統合ツールがSMEの参入障壁を下げ、室内位置情報ソリューション産業全体で相当規模のグリーンフィールドを開拓しています。

そのためソリューションベンダーは、プラグアンドプレイビーコンとクラウドダッシュボードを組み合わせたスターターキットをパッケージ化し、概念実証の期間を数ヶ月から数日に短縮し、大企業向けに開発されたベストプラクティスをSMEの予算に転換しています。

エンドユーザー産業別:小売がシェアを主導し医療が加速

小売・Eコマースは、店内ナビゲーション、ピックトゥライト、クリック&コレクト最適化を融合させることで2024年に28%の収益を確保しました。医療はRTLSが資産・患者安全のコンプライアンス上の必須要件となるにつれて26.17%のCAGRで最も速く成長しています。

これらの中核セグメントを超えて、製造、物流、スマートビルは屋内測位を導入し、自動搬送車から在室ベースの空調まで効率化を推進しており、垂直市場の多様化を広げ、セクター固有の景気後退に対して室内位置情報ソリューション市場を安定させています。

地域分析

2024年、北米は室内位置情報ソリューション市場の42.7%という支配的なシェアを占め、アジア太平洋地域は急速な拡大が見込まれ、2030年にかけて26.89%という力強いCAGRで成長する見通しです。退役軍人省のRTLS展開などの連邦義務化が政策を予測可能なプロジェクトパイプラインへと転換しています。カナダはスマートビルの改修で補完し、メキシコは自動車工場でパイロットから本番稼働への移行を開始しています。

アジア太平洋地域は、官民連携イニシアチブが産業団地と交通回廊全体に5GおよびWi-Fi 7インフラを展開するにつれて最も速く拡大しています。中国はスマートファクトリーの改修をリードし、韓国は高齢者ケア追跡を先駆け、インドのデジタル産業回廊はレガシーの制約を回避するグリーンフィールド導入を促進しています。

欧州は厳格なデータプライバシーおよびエネルギー効率規制を活用して在室認識型ソリューションへの需要を牽引しています。ドイツとフランスはEUグリーンディールに沿って商業用不動産を改修し、英国はブレグジット後に患者中心のRTLSを重視しています。中東・アフリカは絶対値では小規模ながら、空港や地下鉄が建設段階からデジタルツインを組み込むにつれて突出した成長を見せており、室内位置情報ソリューション市場における高い注目度のユースケースショーケースとして地域が確立されています。

競合環境

室内位置情報ソリューション市場は依然として中程度に断片化しています。Cisco、HPE Aruba、Zebra Technologiesなどのネットワーキング能力で知られる主要プレーヤーは、Wi-FiとBLEを一体的なポートフォリオにバンドルし、企業との確立された関係を活用しています。一方、HID Global、CenTrak、Sonitorなどの専門企業は、医療、製造、鉱業などのセクターの精度とワークフロー統合を強化するソリューションをカスタマイズすることで契約を獲得しています。

Apple、Google、Microsoftのテクノロジープラットフォームはモバイルおよびクラウドエコシステム内に位置情報APIを組み込み、開発者にとって高い切り替えコストを生み出しています。買収活動が活発化しており、CoStar社によるMatterportの16億米ドルの買収、Viavi社による慣性センサー専門企業Inertial Labsへの1億5,000万米ドルの出資は、空間データ機能に対する業界横断的な需要を示しています。

競争優位性は、エンドツーエンドの精度保証を提供し、マルチ無線スタックを統合し、成果ベースのサービス契約を提供できるベンダーへとシフトしています。急速な標準進化のなかで投資の将来性を確保しようとする購買者にとって、独自のロックインよりもエコシステムの開放性がますます選定基準となっています。

室内位置情報ソリューション産業リーダー

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP (Aruba Networks)

Zebra Technologies Corporation

Google LLC

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Broadcomは、スマートフォン、アクセスポイント、IoTアプリケーションを対象に、強化された位置情報サービスのためのBluetooth 5.4およびチャネルサウンディング仕様をサポートするBCM47722およびBCM4390モデルを含む第2世代Wi-Fi 7無線接続チップの提供開始を発表し、精度向上とレイテンシー低減機能を実現しました。

- 2024年12月:CoStar Groupは、Matterportの16億米ドルの買収を完了し、3D空間データとデジタルツイン機能を商業用不動産サービスと統合して、不動産管理とテナント体験アプリケーション向けの包括的な屋内マッピングおよび位置情報インテリジェンスプラットフォームを構築しました。

- 2024年11月:Kontakt.ioは2024年のヘルステック革新に関する2つのメリット賞を受賞し、医療環境向けに特別設計された屋内位置情報ソリューションおよびRTLSソリューションへの同社の貢献が認められ、コンプライアンス主導の市場セグメントの重要性の高まりが浮き彫りになりました。

- 2024年10月:STMicroelectronicsとQualcommは無線IoTにおける戦略的協業を発表し、QualcommのAI搭載接続技術とSTのSTM32マイクロコントローラーエコシステムを統合して、強化された測位機能を持つ次世代産業用・コンシューマーIoTアプリケーションの開発を加速させることを目指しています。

グローバル室内位置情報ソリューション市場レポートの範囲

室内位置情報ソリューション市場レポートは、業界をコンポーネント(ハードウェア、ソフトウェア、サービス)、技術(ブルートゥース・ロー・エナジー(BLE)、超広帯域(UWB)、RFID、Wi-Fi / Wi-Fi RTT、磁気測位、その他技術)、展開モード(オンプレミス、クラウド)、アプリケーション(ナビゲーションおよびマップ、資産追跡・管理、近接マーケティングおよび顧客エンゲージメント、緊急管理およびリモートモニタリング、産業オートメーションおよび制御、その他アプリケーション)、組織規模(大企業、中小企業(SME))、エンドユーザー産業(小売・Eコマース、医療・ライフサイエンス、輸送・物流、製造・倉庫、スマートビル・不動産、政府・防衛・公共部門、石油・ガス・鉱業、通信・IT、エンターテインメント・イベント・ホスピタリティ、その他エンドユーザー産業)、地域別にセグメント化しています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| ブルートゥース・ロー・エナジー(BLE) |

| 超広帯域(UWB) |

| Wi-Fi / Wi-Fi RTT |

| RFID |

| 磁気測位 |

| その他技術 |

| オンプレミス |

| クラウド |

| ナビゲーションおよびマップ |

| 資産追跡・管理 |

| 近接マーケティングおよび顧客エンゲージメント |

| 緊急管理およびリモートモニタリング |

| 産業オートメーションおよび制御 |

| その他アプリケーション |

| 大企業 |

| 中小企業(SME) |

| 小売・Eコマース |

| 医療・ライフサイエンス |

| 輸送・物流 |

| 製造・倉庫 |

| スマートビル・不動産 |

| 政府・防衛・公共部門 |

| 石油・ガス・鉱業 |

| 通信・IT |

| エンターテインメント・イベント・ホスピタリティ |

| その他エンドユーザー産業 |

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 日本 | |

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | ブルートゥース・ロー・エナジー(BLE) | ||

| 超広帯域(UWB) | |||

| Wi-Fi / Wi-Fi RTT | |||

| RFID | |||

| 磁気測位 | |||

| その他技術 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | ナビゲーションおよびマップ | ||

| 資産追跡・管理 | |||

| 近接マーケティングおよび顧客エンゲージメント | |||

| 緊急管理およびリモートモニタリング | |||

| 産業オートメーションおよび制御 | |||

| その他アプリケーション | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| 医療・ライフサイエンス | |||

| 輸送・物流 | |||

| 製造・倉庫 | |||

| スマートビル・不動産 | |||

| 政府・防衛・公共部門 | |||

| 石油・ガス・鉱業 | |||

| 通信・IT | |||

| エンターテインメント・イベント・ホスピタリティ | |||

| その他エンドユーザー産業 | |||

| 地域別 | 欧州 | 英国 | |

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 日本 | ||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

室内位置情報サービス市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

市場は2025年に148億8,000万米ドルを生み出し、2030年までに433億2,000万米ドルへと24%のCAGRで拡大する見込みです。

この市場で最も急速に拡大している技術セグメントはどれですか?

超広帯域ソリューションは、ハンドセットメーカーがネイティブUWB無線機を搭載し、企業がセンチメートル精度を求めるにつれて、2030年にかけて25.87%のCAGRで拡大しています。

病院や診療所がRTLS導入を加速させているのはなぜですか?

米国退役軍人省の基準とジョイント・コミッション審査は資産・患者の継続的な可視化を義務付けており、RTLSはコンプライアンス上の必須要件となるとともに運用効率も向上させています。

5G-アドバンストおよびWi-Fi 7のアップグレードは普及にどのような影響を与えますか?

次世代無線ネットワークはマルチギガビット帯域幅と精密なチャネルサウンディングを提供し、スマートファクトリーの測位と同時データ伝送を可能にして、新規導入のROIを向上させます。

高密度金属製造環境での普及を妨げているものは何ですか?

マルチパス干渉はWi-Fi RTTおよびBLEの精度を低下させます。UWBはこの問題を軽減しますが、インフラコストが高いため、工場は資本支出と精度向上のトレードオフを検討せざるを得ません。

最も高い成長率を記録すると予測されている地域はどこですか?

アジア太平洋地域は、建設段階からデジタルツイン・ウェイファインディングを組み込む大規模空港、地下鉄、スマートシティプロジェクトを背景に、26.89%のCAGRで最も速く拡大する見込みです。

最終更新日: