Tamaño y Participación del Mercado de Lubricantes de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

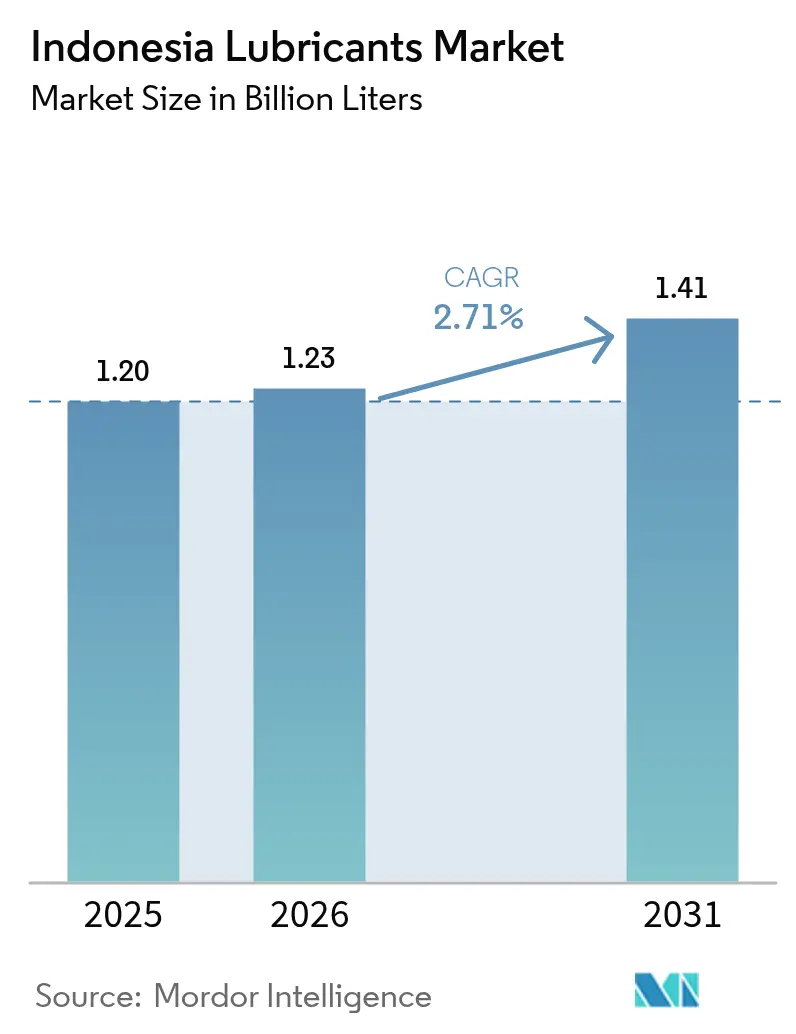

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de litros |

| Volumen del Mercado (2026) | 1.23 Mil millones de litros |

| Volumen del Mercado (2031) | 1.41 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Indonesia por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Indonesia fue valorado en 1,20 mil millones de litros en 2025 y se estima que crecerá desde 1,23 mil millones de litros en 2026 hasta alcanzar 1,41 mil millones de litros en 2031, a un CAGR del 2,71% durante el período de pronóstico (2026-2031). La demanda continúa siguiendo la constante expansión industrial de Indonesia, su sólida cartera de infraestructura y un parque vehicular resiliente, incluso en un contexto en el que las políticas de movilidad eléctrica se perfilan en el horizonte. Los productos de aceite mineral aún representan dos tercios del volumen, aunque el cambio hacia lubricantes sintéticos de mayor valor se acelera debido a que los intervalos de drenaje prolongados resultan atractivos para los operadores de flotas que buscan reducir los costos operativos a lo largo de la vida útil. Las ampliaciones de capacidad por parte de multinacionales —desde la nueva planta de grasas de Shell hasta el servicio de gestión de lubricación en sitio MACHINEXT de ExxonMobil— subrayan cómo la tecnología, la producción localizada y el alcance de la distribución determinan la ventaja competitiva. Por su parte, la certificación SNI obligatoria, la adopción del biodiésel B40 y la volatilidad de los precios del crudo intensifican las presiones de costos, lo que impulsa actualizaciones de cartera hacia aditivos anticorrosión y mezclas de base biológica. La complejidad de la cadena de suministro a través de las 17.000 islas del archipiélago genera desafíos logísticos, especialmente para alcanzar aplicaciones mineras e industriales de alto valor en las regiones más alejadas.

Conclusiones Clave del Informe

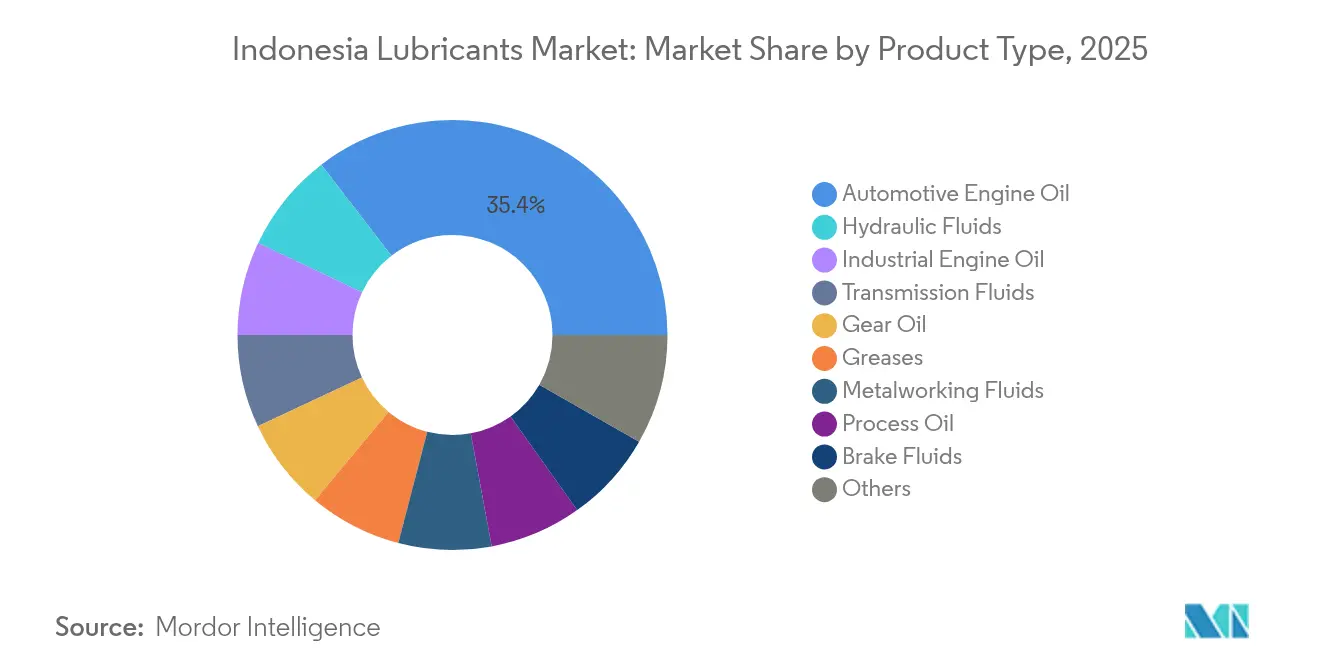

- Por tipo de producto, el aceite de motor automotriz lideró con una participación de ingresos del 35,80% en 2025; se prevé que los fluidos hidráulicos se expandan a un CAGR del 3,51% hasta 2031.

- Por industria de usuario final, el segmento automotriz mantuvo una participación del 57,40% del mercado de lubricantes de Indonesia en 2025, mientras que se proyecta que las aplicaciones industriales tendrán el CAGR más alto, del 3,20%, hasta 2031.

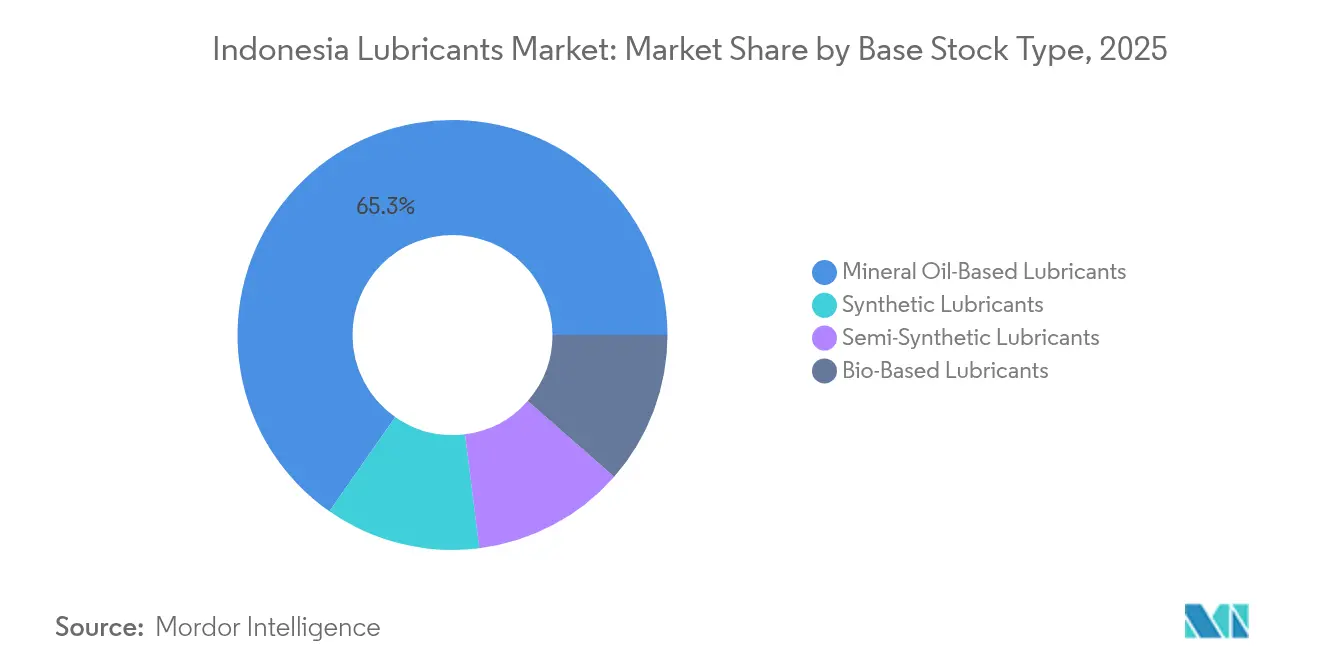

- Por tipo de aceite base, los lubricantes de base mineral representaron el 65,30% del tamaño del mercado de lubricantes de Indonesia en 2025, con los lubricantes sintéticos avanzando a un CAGR del 3,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Indonesia

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del parque automotriz en crecimiento | +0.8% | Java, Sumatra, Kalimantan | Mediano plazo (2-4 años) |

| Rápido crecimiento industrial y manufacturero | +0.7% | Nacional, concentrado en Java y Kalimantan | Largo plazo (≥ 4 años) |

| Auge de la actividad de infraestructura y minería a nivel nacional | +0.6% | Kalimantan, Sulawesi, Papúa | Largo plazo (≥ 4 años) |

| Modernización de la flota marina y pesquera | +0.3% | Regiones costeras, Mar de Java, Estrecho de Makassar | Mediano plazo (2-4 años) |

| Contaminación de lubricantes vinculada al biodiésel que impulsa aditivos premium | +0.4% | Implementación nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque Automotriz en Crecimiento

El sector automotriz en expansión de Indonesia impulsa el consumo de lubricantes tanto a través del crecimiento de los vehículos de pasajeros como de la modernización de las flotas comerciales en las redes logísticas del archipiélago. Según la Organización Internacional de Constructores de Vehículos de Motor (OICA), el país produjo 1,19 millones de vehículos en 2024[1]La Organización Internacional de Constructores de Vehículos de Motor, Estadísticas de Producción,

oica.net. El cambio hacia motocicletas con transmisión automática genera demanda de formulaciones de lubricantes especializadas para aplicaciones de tipo matic. La expansión del comercio electrónico y la proliferación de la entrega de última milla aumentan las tasas de utilización de los vehículos, lo que conduce a una mayor frecuencia de reemplazo de lubricantes más allá de los patrones de consumo tradicionales. El impulso gubernamental hacia los vehículos eléctricos y su prevista eliminación gradual de los motores de combustión interna para 2040 crea un techo estructural para el crecimiento en los volúmenes de lubricantes automotrices. Las redes de distribución regional tienen dificultades para atender eficientemente las islas periféricas de Indonesia, lo que genera cuellos de botella en el suministro que limitan la penetración del mercado en los nuevos clústeres automotrices emergentes.

Rápido Crecimiento Industrial y Manufacturero

El impulso del sector manufacturero de Indonesia se traduce directamente en un mayor consumo de lubricantes industriales en aplicaciones de mecanizado de metales, generación de energía y equipos pesados. La posición del país como el mayor productor de níquel del mundo amplifica la demanda de fluidos especializados para el mecanizado de metales y lubricantes para sistemas hidráulicos en operaciones de fundición. La inversión manufacturera crea nueva capacidad industrial que requiere rellenos iniciales de lubricantes y programas continuos de mantenimiento. La tecnología de gestión de lubricación en sitio MACHINEXT de ExxonMobil, lanzada en junio de 2024, demuestra cómo la optimización digital reduce el costo total de propiedad al tiempo que amplía los ciclos de vida de los equipos. La concentración de la manufactura en la isla de Java genera ventajas logísticas, pero limita el potencial de crecimiento en las regiones exteriores ricas en recursos, donde el desarrollo de infraestructura va a la zaga de la inversión industrial.

Auge de la Actividad de Infraestructura y Minería a Nivel Nacional

El auge de la infraestructura en Indonesia, impulsado por programas de inversión gubernamental y flujos de inversión extranjera directa, alimenta la demanda de fluidos hidráulicos y lubricantes para equipos pesados en los sectores de la construcción y la minería. El auge minero del níquel en el país, crucial para las cadenas de suministro mundiales de baterías, requiere lubricantes especializados capaces de soportar condiciones operativas extremas e intervalos de servicio prolongados. Las operaciones mineras en Kalimantan y Sulawesi requieren fluidos hidráulicos y aceites de engranajes de alto rendimiento para sus equipos de excavación, que operan en ciclos de 24 horas los 7 días de la semana. La expansión de la capacidad de generación de energía, incluidos proyectos de energía a base de carbón y energías renovables, incrementa la demanda de aceites de turbina y fluidos para transformadores en todo el archipiélago. Las regulaciones ambientales y los mandatos de sostenibilidad favorecen cada vez más las formulaciones de lubricantes de base biológica y biodegradables, lo que desafía a los proveedores tradicionales de aceite mineral a reformular sus productos manteniendo las especificaciones de rendimiento.

Modernización de la Flota Marina y Pesquera

La transformación del sector marítimo de Indonesia, que abarca tanto el transporte comercial como la modernización de la flota pesquera, genera una demanda especializada de lubricantes en aceites de motor marino y sistemas hidráulicos. El programa de modernización de flotas del gobierno apunta a sistemas de propulsión híbrida y motores de bajo consumo de combustible, lo que requiere lubricantes compatibles con mezclas de combustibles alternativos y sistemas avanzados de control de emisiones. La optimización de las rutas marítimas a través de las vías navegables estratégicas de Indonesia aumenta el tráfico de embarcaciones y los requisitos de mantenimiento de lubricantes marinos. La posición del país como importante exportador de productos del mar impulsa la mecanización de su flota pesquera, reemplazando embarcaciones tradicionales con barcos modernos que requieren aceites marinos sintéticos y lubricantes especializados para engranajes. Los impactos del cambio climático sobre los patrones de pesca obligan a los operadores de flotas a ampliar sus rangos operativos, lo que aumenta el consumo de lubricantes por embarcación al mismo tiempo que exige productos con superior estabilidad térmica y resistencia a la corrosión.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad macroeconómica y de precios de materias primas que reduce la utilización de capacidad | -0.5% | Nacional, regiones dependientes de la exportación | Corto plazo (≤ 2 años) |

| Formulaciones sintéticas de mayor intervalo de drenaje que reducen el volumen por vehículo | -0.4% | Centros urbanos, segmentos premium | Mediano plazo (2-4 años) |

| Fluctuaciones en el precio del crudo que comprimen márgenes y afectan a compradores sensibles al precio | -0.3% | Nacional, cadenas de suministro dependientes de la importación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Macroeconómica y de Precios de Materias Primas que Reduce la Utilización de Capacidad

La industria de lubricantes de Indonesia enfrenta desafíos de utilización de capacidad debido a la incertidumbre macroeconómica y las fluctuaciones en los precios de las materias primas, que frenan la actividad industrial y los patrones de gasto del consumidor. La industria doméstica opera a aproximadamente el 60% de utilización de capacidad. Las disrupciones en la cadena de suministro global y la volatilidad cambiaria impactan los costos de importación de aceites base, lo que obliga a los fabricantes a ajustar sus estrategias de precios y considerar el efecto sobre la elasticidad de la demanda. Los sectores dependientes de las exportaciones, como el aceite de palma y la minería, experimentan caídas cíclicas que reducen el consumo de lubricantes industriales durante los períodos de bajos precios de las materias primas. La concentración de la capacidad manufacturera en la isla de Java genera desequilibrios regionales, mientras que las operaciones en las islas periféricas enfrentan dificultades de confiabilidad en la cadena de suministro durante períodos de turbulencia económica. Los costos de cumplimiento regulatorio bajo las normas SNI obligatorias agregan gastos operativos adicionales que los actores más pequeños no pueden absorber fácilmente durante períodos de compresión de márgenes.

Formulaciones Sintéticas de Mayor Intervalo de Drenaje que Reducen el Volumen por Vehículo

Las formulaciones avanzadas de lubricantes sintéticos permiten intervalos de drenaje prolongados, reduciendo el consumo por vehículo a pesar de las ventajas de precio premium para fabricantes y distribuidores. PETRONAS demostró intervalos de drenaje extendidos de hasta 1.500 horas en aplicaciones industriales, reduciendo significativamente la frecuencia de reemplazo de lubricantes en comparación con los productos de aceite mineral convencionales. El cambio hacia formulaciones semisintéticas y totalmente sintéticas, impulsado por las especificaciones de los fabricantes de equipos originales (OEM) y las regulaciones de economía de combustible, crea una disyuntiva entre volumen y valor que desafía los modelos de negocio tradicionales. Los consumidores urbanos adoptan cada vez más lubricantes premium con intervalos de servicio extendidos, lo que reduce la frecuencia de mantenimiento y el tamaño total del mercado de lubricantes por ciclo de vida del vehículo en Indonesia. Sin embargo, esta tendencia afecta principalmente a los segmentos de vehículos de pasajeros, mientras que las aplicaciones comerciales e industriales mantienen intervalos más cortos debido a las severas condiciones operativas y los requisitos de garantía de los equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Impulsan el Volumen a Pesar del Crecimiento Hidráulico

El aceite de motor automotriz concentra el 35,80% de la participación del mercado de lubricantes de Indonesia en 2025, lo que refleja los patrones de consumo de lubricantes centrados en el vehículo y la predominancia de los motores de combustión interna en los segmentos de pasajeros y comerciales. Los fluidos hidráulicos representan la categoría de producto de más rápido crecimiento, con un CAGR del 3,51% para 2026-2031, impulsado por la construcción de infraestructura y la expansión de los equipos mineros, que requieren sistemas hidráulicos de alto rendimiento. El aceite de motor industrial sirve a las aplicaciones de generación de energía y marinas, mientras que los fluidos de transmisión se benefician del auge de la transmisión automática en la industria de las motocicletas. Los aceites de engranajes sustentan la base de equipos pesados y maquinaria industrial de Indonesia, particularmente en las operaciones mineras de Kalimantan y Sulawesi.

Los aceites de proceso, incluidos el aceite de proceso de caucho y el aceite blanco, sirven a las industrias de fabricación de neumáticos y petroquímica en Indonesia, mientras que los fluidos para mecanizado de metales apoyan el sector manufacturero en expansión del país. Los aceites de turbina y los fluidos para transformadores atienden la infraestructura de generación de energía, mientras que las grasas sirven a una amplia gama de aplicaciones, desde la lubricación de chasis automotrices hasta los sistemas de rodamientos industriales. La evolución de la mezcla de productos hacia formulaciones especializadas refleja la creciente sofisticación industrial de Indonesia y la influencia cada vez mayor de las especificaciones de los fabricantes de equipos originales (OEM), que exigen lubricantes de rendimiento que cumplan con estándares internacionales como las certificaciones API, JASO y ACEA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Dominancia Automotriz Enfrenta el Desafío Industrial

El segmento automotriz mantiene una participación del 57,40% del mercado de lubricantes de Indonesia en 2025, abarcando vehículos de pasajeros, vehículos comerciales y la masiva población de vehículos de dos ruedas del país, que representa el tercer mercado de motocicletas más grande del mundo. Sin embargo, el gobierno indonesio ha fijado el objetivo de desplegar 2 millones de automóviles eléctricos y 12 millones de vehículos eléctricos de dos ruedas para 2030. A medida que los vehículos eléctricos capturan participación de mercado, se espera que la demanda de ciertos lubricantes disminuya.

Se espera que las aplicaciones industriales exhiban el crecimiento más rápido, con un CAGR del 3,20% de 2026 a 2031, impulsado por la expansión manufacturera, las actividades mineras y las inversiones en generación de energía. Las aplicaciones marinas se benefician de la posición estratégica de Indonesia en las rutas de transporte marítimo mundial y del programa de modernización de la flota pesquera del gobierno, que apunta a sistemas de propulsión híbrida. Los lubricantes aeroespaciales sirven al creciente sector de aviación de Indonesia, mientras que las aplicaciones de equipos pesados abarcan la construcción, la minería y la mecanización agrícola en todo el archipiélago.

Dentro de las aplicaciones automotrices, los vehículos de pasajeros enfrentan vientos en contra estructurales derivados de la adopción de vehículos eléctricos y los mandatos gubernamentales que eliminan gradualmente los motores de combustión interna para 2040. Se espera que los vehículos comerciales y los vehículos de dos ruedas mantengan mejores perspectivas de crecimiento debido a la expansión del comercio electrónico y la proliferación de la entrega de última milla, que incrementa las tasas de utilización de los vehículos. Los usuarios finales industriales demandan cada vez más formulaciones sintéticas y productos con intervalos de drenaje extendidos, con la tecnología MACHINEXT de ExxonMobil demostrando cómo la gestión digital de la lubricación reduce el costo total de propiedad al tiempo que amplía los ciclos de vida de los equipos. La concentración geográfica del segmento industrial en Java, Kalimantan y Sulawesi crea ventajas de distribución al tiempo que limita el potencial de crecimiento en las regiones exteriores ricas en recursos.

Por Tipo de Aceite Base: Los Aceites Minerales Dominan Mientras los Sintéticos se Aceleran

Los lubricantes de base mineral representan el 65,30% de la participación del mercado de lubricantes de Indonesia en 2025, lo que refleja la base de consumidores sensibles al precio del país y la prevalencia de aplicaciones automotrices e industriales convencionales en todo el archipiélago. Se espera que los lubricantes sintéticos logren el crecimiento más rápido, con un CAGR del 3,88% de 2026 a 2031, impulsado por las especificaciones de los fabricantes de equipos originales (OEM), los beneficios de los intervalos de drenaje extendidos y las aplicaciones industriales que exigen un rendimiento superior en condiciones extremas. Los lubricantes semisintéticos salvan la brecha entre precio y rendimiento, ganando tracción en los segmentos de vehículos comerciales e industriales, donde las consideraciones del costo total de propiedad superan las primas de precio iniciales. Los lubricantes de base biológica siguen siendo un mercado de nicho, pero se benefician de las regulaciones ambientales y los mandatos de sostenibilidad que afectan a las aplicaciones marinas e industriales.

La trayectoria de crecimiento del segmento sintético se alinea con la creciente sofisticación industrial de Indonesia y la adopción de tecnologías de fabricación avanzadas, que requieren lubricantes de alto rendimiento. La inversión de Shell en investigación de lubricantes mejorados con grafeno y la tecnología de aditivos ILSAC GF-7 de The Lubrizol Corporation demuestran el enfoque de la industria de lubricantes de Indonesia en la innovación de formulaciones sintéticas que ofrecen una economía de combustible superior y protección de los equipos. Sin embargo, la adopción de sintéticos enfrenta barreras derivadas de la dependencia de las importaciones de aceites base y aditivos, lo que genera volatilidad en los costos que afecta la penetración del mercado en los segmentos sensibles al precio. Se espera que la implementación obligatoria del biodiésel B40 en 2025 aumente la demanda de aditivos anticorrosión y formulaciones especializadas compatibles con mezclas de biocombustibles más elevadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de lubricantes de Indonesia exhibe sólidos patrones de concentración regional, con la isla de Java dominando el consumo debido a su alta densidad manufacturera y concentración automotriz. Mientras tanto, las islas exteriores ricas en recursos como Kalimantan y Sulawesi impulsan la demanda industrial a través de operaciones mineras y energéticas. El sector manufacturero de Java crea la mayor base de consumo de lubricantes en aplicaciones automotrices, industriales y marinas. La región se beneficia de redes de distribución establecidas y la proximidad a los principales puertos, lo que permite una gestión eficiente de la cadena de suministro y precios competitivos. Sin embargo, la saturación del mercado en los centros urbanos de Java limita el potencial de crecimiento, mientras que las limitaciones de infraestructura en las islas exteriores generan cuellos de botella en el suministro que restringen la expansión del mercado de lubricantes de Indonesia a pesar de la sólida demanda subyacente proveniente de la minería y la mecanización agrícola.

Kalimantan y Sulawesi representan regiones de alto crecimiento impulsadas por la posición de Indonesia como el mayor productor de níquel del mundo y la expansión de las operaciones de minería de carbón que requieren lubricantes industriales especializados para equipos pesados e instalaciones de procesamiento. Los desafíos de distribución geográfica a través de las 17.000 islas de Indonesia crean complejidades logísticas que favorecen a los proveedores integrados con redes de distribución integrales. La industria de aceite de palma de Sumatra y su capacidad de refinación ofrecen tanto demanda de lubricantes industriales como potenciales ventajas en la cadena de suministro para formulaciones de base biológica, mientras que el emergente sector minero de Papúa representa un potencial de crecimiento sin explotar, aunque con limitaciones de infraestructura.

El énfasis político del gobierno en desarrollar capacidad industrial fuera de Java crea oportunidades para los proveedores de lubricantes dispuestos a invertir en redes de distribución regionales y asociaciones locales. El dominio de Pertamina en la distribución de combustibles, controlando el 85% de las estaciones de combustible a nivel nacional, proporciona ventajas estratégicas para el acceso al mercado de lubricantes en regiones remotas donde los distribuidores independientes tienen dificultades con la economía de la cadena de suministro. Sin embargo, la concentración de la capacidad de fabricación de lubricantes en la isla de Java genera disparidades de precios regionales y desafíos de confiabilidad en el suministro durante períodos de alta demanda o disrupciones logísticas que afectan las redes de transporte interinsular.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los competidores de nicho, incluidos FUCHS, TotalEnergies e Idemitsu, se enfocan en aceites sintéticos para motocicletas y acuerdos de relleno de fábrica con fabricantes de equipos originales (OEM) japoneses. Los actores domésticos independientes, como PT Wirahadiraksa, explotan el arbitraje de importaciones para ofrecer monogrados de bajo precio en las zonas rurales de Java y Nusa Tenggara, aunque enfrentan desafíos de posicionamiento de marca. La regulación continúa dando forma a la rivalidad: el Decreto del Ministerio de Industria N.° 8/2025 hace cumplir las normas SNI sobre lubricantes, obligando a los importadores más pequeños a invertir en evaluaciones de conformidad o a abandonar el mercado.

Líderes de la Industria de Lubricantes de Indonesia

PT Pertamina Lubricants

Shell plc

BP Plc (Castrol)

Exxon Mobil Corporation

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: The Lubrizol Corporation inauguró una nueva oficina en el sur de Yakarta para fortalecer el soporte técnico y comercial a los formuladores locales.

- Junio de 2025: BP Plc inició la venta de su división de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de una estrategia de desinversión más amplia con un plazo de finalización previsto para 2027.

Alcance del Informe del Mercado de Lubricantes de Indonesia

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos para Mecanizado de Metales |

| Aceite de Turbina |

| Fluido para Transformadores |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Mecanizado de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos para Mecanizado de Metales | ||

| Aceite de Turbina | ||

| Fluido para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Mecanizado de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento de la industria de lubricantes de Indonesia?

El crecimiento de la industria de lubricantes de Indonesia está impulsado principalmente por la expansión del parque automotriz, el rápido crecimiento industrial y manufacturero, el desarrollo de infraestructura a nivel nacional y un auge en la actividad minera, particularmente en la producción de níquel. La implementación del biodiésel B40 en 2025 también está generando demanda de formulaciones de lubricantes especializadas con aditivos anticorrosión mejorados.

¿Qué tan grande es el mercado de lubricantes de Indonesia?

El mercado de lubricantes de Indonesia alcanzó 1,23 mil millones de litros en 2026 y se proyecta que se expanda a 1,41 mil millones de litros en 2031, creciendo a un CAGR del 2,71%. El segmento automotriz posee una participación de mercado del 57,40%, mientras que los lubricantes de base mineral representan el 65,30% del volumen total.

¿Qué segmentos de lubricantes crecen más rápido en Indonesia?

Los lubricantes sintéticos son los de más rápido crecimiento, con un CAGR del 3,88% (2026-2031), seguidos de los fluidos hidráulicos con un CAGR del 3,51%, y las aplicaciones industriales con un CAGR del 3,20%. Estas tasas de crecimiento reflejan la expansión industrial de Indonesia, el desarrollo de infraestructura y el cambio hacia formulaciones premium con intervalos de drenaje extendidos.

¿Cómo afectará el mandato de biodiésel B40 de Indonesia a las formulaciones de lubricantes?

El mandato de biodiésel B40 de Indonesia (mezcla del 40% de aceite de palma) programado para 2025 requerirá formulaciones de lubricantes especializadas con aditivos anticorrosión mejorados para proteger los sistemas de combustible del mayor riesgo de corrosión. Esto crea tanto desafíos para los productos de aceite mineral tradicionales como oportunidades para formulaciones sintéticas avanzadas diseñadas específicamente para la compatibilidad con biocombustibles.

¿Qué desafíos enfrenta la red de distribución de lubricantes de Indonesia?

La geografía archipelágica de Indonesia, con 17.000 islas, crea importantes desafíos de distribución, especialmente para llegar a operaciones mineras y agrícolas remotas. Esto favorece a los proveedores integrados con redes integrales, al tiempo que genera cuellos de botella en el suministro y disparidades de precios entre Java (el centro manufacturero) y las islas exteriores, donde el desarrollo de infraestructura va a la zaga de la inversión industrial.

¿Cuál es el tamaño actual del Mercado de Lubricantes de Indonesia?

El tamaño del Mercado de Lubricantes de Indonesia se estima en 1,23 mil millones de litros en 2026, y se espera que alcance 1,41 mil millones de litros en 2031, a un CAGR del 2,71% durante el período de pronóstico (2026-2031).

Última actualización de la página el: