Tamaño y participación del mercado de MNO de telecomunicaciones de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 153.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 159.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 193.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MNO de telecomunicaciones de India por Mordor Intelligence

Se espera que el tamaño del mercado de MNO de telecomunicaciones de India crezca de USD 153,83 mil millones en 2025 a USD 159,8 mil millones en 2026 y se prevé que alcance USD 193,34 mil millones para 2031 con una CAGR del 3,88% durante 2026-2031.

Este avance está impulsado por el sostenido consumo de datos móviles, la demanda de transformación digital empresarial y el continuo desplazamiento desde el crecimiento en volumen hacia la innovación de servicios orientada al valor. Los servicios de datos e internet ya representan el 60,11% de los ingresos, impulsados por un uso por suscriptor que promedia 30 GB al mes en 490 millones de conexiones activas. Los servicios de voz aún generan el 16,98% de los ingresos, ya que los cierres de redes 2G/3G aceleran la adopción de VoLTE, mientras que los complementos de contenido OTT agrupado y en la nube elevan el ingreso promedio por usuario en los segmentos urbanos. Los clientes empresariales están emergiendo como el grupo comprador de mayor crecimiento, con el 5G privado, la conectividad en el borde de la red y los servicios de nube gestionados respaldando una CAGR del 4,29% en los ingresos B2B. La intensidad competitiva sigue siendo alta porque tres operadores concentran más del 90% de la participación, aunque la diferenciación se ha desplazado hacia la calidad de red, la profundidad del ecosistema y las carteras de servicios basadas en IA.

Conclusiones clave del informe

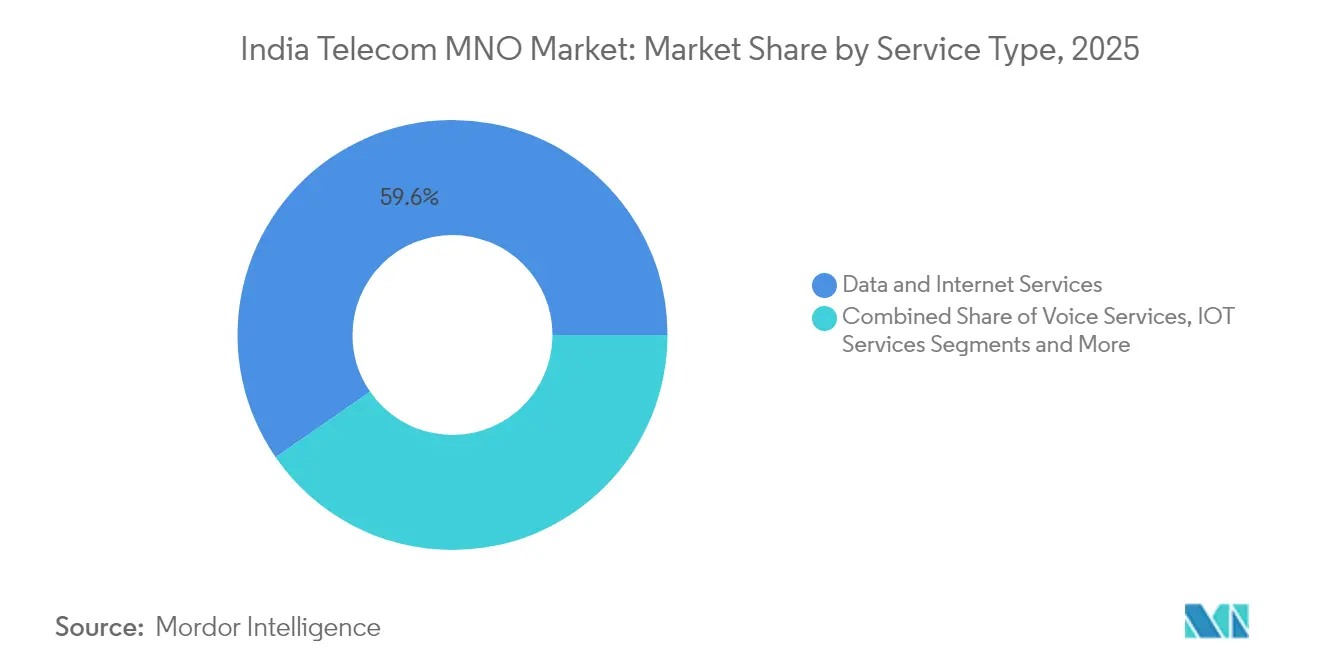

- Por tipo de servicio, los servicios de datos e internet lideraron con el 59,62% de la participación del mercado de MNO de telecomunicaciones de India en 2025.

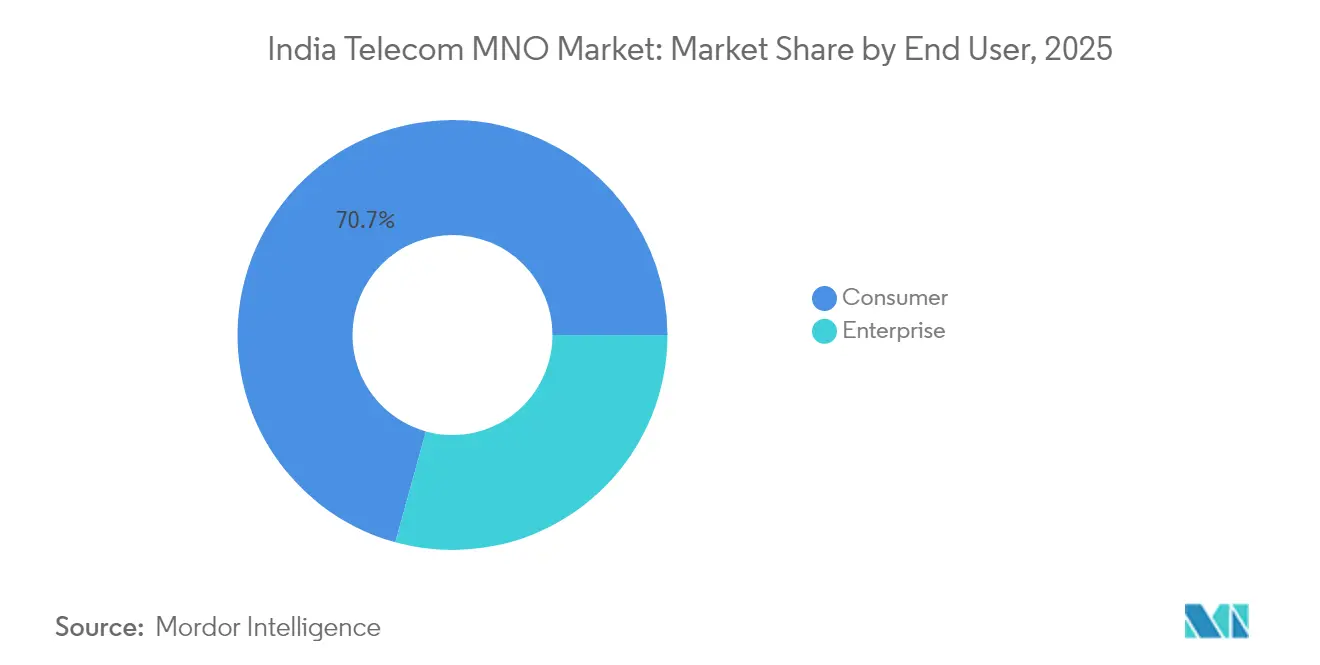

- Por usuario final, se proyecta que el segmento empresarial se expanda a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MNO de telecomunicaciones de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge del tráfico de datos móviles impulsado por planes 4G/5G de bajo costo | +1.2% | Nacional; más pronunciado en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Programas Digital India y BharatNet que amplían el alcance de la banda ancha | +0.8% | Distritos rurales y semiurbanos | Largo plazo (≥ 4 años) |

| Reducción del precio promedio de venta de smartphones que amplía la base direccionable | +0.6% | Nacional, segmentos de bajos ingresos | Corto plazo (≤ 2 años) |

| Apetito empresarial por el 5G privado y la conectividad en el borde de la red | +0.9% | Clusters metropolitanos y corredores industriales | Mediano plazo (2-4 años) |

| Adopción de eSIM y multi-IMSI en dispositivos IoT | +0.3% | Zonas de ciudad inteligente e IoT industrial | Largo plazo (≥ 4 años) |

| Contenido OTT agrupado que impulsa el incremento del ARPU | +0.4% | Círculos urbanos y semiurbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del tráfico de datos móviles impulsado por planes 4G/5G de bajo costo

El consumo mensual promedio ha alcanzado los 30 GB por usuario, y Reliance Jio por sí solo transporta el 8% del tráfico móvil mundial, validando la trayectoria centrada en datos de India. Las economías de escala permiten ahora que los operadores moneticen gigabytes incrementales a través de servicios de nube, juegos y servicios mejorados con IA, mientras sostienen la reinversión en red. Las suscripciones de acceso inalámbrico fijo (FWA) están en camino de superar los 10 millones para finales de 2025, creando una vía de banda ancha alternativa en zonas desatendidas. La combinación de precios asequibles y densas implementaciones de 5G posiciona al mercado de MNO de telecomunicaciones de India como pionero en aplicaciones de consumo e industriales intensivas en datos.[1]ET Telecom, "El brazo de Bharti Airtel lanza una nube soberana para empresas," telecom.economictimes.indiatimes.com

Programas Digital India y BharatNet que amplían el alcance de la banda ancha

Las redes troncales de fibra del sector público reducen el costo marginal de las implementaciones rurales, permitiendo que los operadores privados extiendan el 4G/5G a aldeas que antes resultaban antieconómicas. La construcción de infraestructura 4G de BSNL financiada por el Estado —con el objetivo de 100.000 emplazamientos para marzo de 2025— ilustra cómo el estímulo gubernamental reduce el riesgo del capital privado, al tiempo que ancla la demanda de iniciativas de salud electrónica, tecnología agrícola y aprendizaje en línea. El cumplimiento de las normas de residencia de datos en India genera una demanda paralela de nube y conectividad alojadas localmente, incorporando al mercado de MNO de telecomunicaciones de India en nuevos grupos de ingresos.[2]ET Telecom, "Jio Platforms se asocia con AMD, Cisco, Nokia," telecom.economictimes.indiatimes.com

Apetito empresarial por el 5G privado y la conectividad en el borde de la red

Los proyectos piloto de automatización de fábricas muestran ganancias de eficiencia del 40 al 60%, lo que impulsa implementaciones a escala completa en instalaciones automotrices, logísticas y de atención médica. Los operadores ahora empaquetan espectro, computación en el borde de la red múltiple (MEC) y seguridad gestionada como ofertas llave en mano, elevando los ARPU B2B muy por encima de los niveles de consumo. El modelo de red como servicio de BSNL y el lanzamiento de nube soberana de Bharti Airtel son ejemplos del giro hacia carteras empresariales de alto margen que elevan el mercado general de MNO de telecomunicaciones de India.

Contenido OTT agrupado que impulsa el incremento del ARPU

Las alianzas entre operadores y proveedores de contenido han creado paquetes atractivos que defienden la participación de mercado y justifican primas tarifarias. La categoría de OTT y televisión de pago ya contribuye con el 6,91% de los ingresos, y la facturación integrada más los derechos exclusivos de deportes están elevando el ARPU ajustado por cancelación en los círculos metropolitanos. Los datos más profundos sobre el comportamiento del usuario respaldan además las estrategias de monetización publicitaria, reforzando el efecto volante dentro del mercado de MNO de telecomunicaciones de India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados niveles de deuda que limitan el gasto de capital de los operadores | -0.7% | Nacional; crítico para Vodafone Idea | Mediano plazo (2-4 años) |

| Altos costos de espectro y gravámenes específicos del sector | -0.5% | Nacional | Largo plazo (≥ 4 años) |

| Retrasos municipales en el derecho de paso para la fibra | -0.3% | Organismos civiles urbanos | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de la localización de datos | -0.2% | Centros empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados niveles de deuda que limitan el gasto de capital de los operadores

La deuda de USD 27 mil millones de Vodafone Idea y la paralización de su captación de fondos ponen de manifiesto una presión financiera que pospone las implementaciones de 5G y erosiona la competitividad. El alto apalancamiento restringe los flujos de caja, prioriza el ARPU a corto plazo sobre la innovación a largo plazo y permite que los competidores mejor capitalizados ganen suscriptores premium, lo que limita el mercado de MNO de telecomunicaciones de India en su conjunto.[3]ET Telecom, "El Gobierno central y la TRAI desestiman los temores de las empresas de telecomunicaciones sobre los ingresos relacionados con los satcoms," telecom.economictimes.indiatimes.com

Altos costos de espectro y gravámenes específicos del sector

Las tarifas de licencia y las primas de subasta absorben proporciones de dos dígitos de los ingresos de los operadores, reduciendo la capacidad de reinversión, en particular para la cobertura rural de 5G donde los períodos de recuperación de la inversión son más prolongados. Si bien los ingresos del Tesoro aumentan, el lastre sobre la modernización de la red recorta puntos potenciales de CAGR del mercado de MNO de telecomunicaciones de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: El liderazgo de los datos consolida el dominio digital

Los servicios de datos e internet generaron el 59,62% de los ingresos de 2025, confirmando su primacía en el mercado de MNO de telecomunicaciones de India. El segmento registra una CAGR del 3,82%, ya que la saturación urbana se equilibra con la incorporación rural. La adopción del FWA de 5G sustenta un impulso excepcional, mientras que una robusta red troncal de fibra acelera las ofertas de clase gigabit. La voz aún mantiene el 16,74% de los ingresos; sin embargo, el VoLTE reduce el costo por minuto, preservando el flujo de caja. Los servicios de IoT y M2M, aunque solo representan el 5,06% de los ingresos, registran una CAGR del 3,93% y se benefician de un crecimiento interanual del 32% en los envíos de módulos celulares. OTT y televisión de pago contribuyen con el 6,85% con una CAGR del 3,84%, impulsados por el contenido deportivo exclusivo.

Los operadores aprovechan el análisis de datos para diseñar paquetes de prepago, microsegmentar segmentos rurales y ofrecer almacenamiento en la nube como servicio adicional. La diferenciación competitiva gira en torno a la latencia, el rendimiento constante y la apertura de la plataforma para aplicaciones de terceros. La claridad regulatoria sobre el backhaul satelital fomenta la conectividad híbrida, ampliando los hogares direccionables. En conjunto, estos cambios mantienen al mercado de MNO de telecomunicaciones de India en una senda constante de acumulación de valor, a pesar de la moderación en las incorporaciones de suscriptores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: El crecimiento empresarial supera la saturación del segmento de consumidores

Las empresas generaron el 29,28% de los ingresos de 2025 y se encuentran en una trayectoria de CAGR del 4,12%, lo que refleja el apetito por el 5G privado, la computación en el borde de la red múltiple (MEC) y los paquetes de ciberseguridad. Las API de telecomunicaciones para facturación, identidad y mensajería abren vías de monetización incrementales, y las reducciones de precios de WhatsApp Business estimulan la adopción de CPaaS. BSNL busca un incremento del 15% en los ingresos empresariales el próximo año a través del modelo de red como servicio.

La base de consumidores, que aún representa el 70,72% de los ingresos, crece a una CAGR del 3,67%. Los usuarios urbanos demandan contenido fluido y copias de seguridad en la nube, mientras que los segmentos rurales se incorporan a través de smartphones de bajo costo y las extensiones de BharatNet. La convergencia de los estilos de vida de trabajo desde cualquier lugar difumina los límites de los segmentos, permitiendo a los operadores reformular tarifas, esquemas de fidelización y complementos de tecnología financiera. Esa evolución mantiene la resiliencia del mercado de MNO de telecomunicaciones de India incluso cuando la incorporación neta de suscriptores se desacelera.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Los círculos metropolitanos contribuyen con la mayor parte del valor, pero el crecimiento incremental se inclina hacia las ciudades de segundo y tercer nivel, donde las curvas de adopción de smartphones siguen siendo más pronunciadas. Las regiones norte y oeste, lideradas por Delhi, Bombay y Guyarat, representan más de un tercio del tamaño del mercado de MNO de telecomunicaciones de India. Los círculos del sur registran el ARPU de datos más alto debido a la implementación más temprana del 5G y a los perfiles de suscriptores más acaudalados.

Las aldeas rurales obtienen cobertura a través de infraestructura compartida y subsidios del Fondo Universal de Obligaciones de Servicio (USOF). Los kilómetros de fibra per cápita aumentaron notablemente tras la Fase II de BharatNet, lo que permite la densificación de pequeñas celdas que reduce los costos de backhaul. El este, históricamente desatendido, está alcanzando a los demás a medida que los operadores agrupan el FWA con contenido en idiomas bengalí y odia. Jammu y Cachemira y el noreste muestran implementaciones limitadas pero estratégicas que apoyan la defensa y el turismo.

Los incentivos regulatorios, como la reducción de las tarifas de licencia para zonas remotas, fomentan las construcciones, mientras que los experimentos de backhaul satelital prometen avances disruptivos para islas y zonas de gran altitud. Estas medidas amplían colectivamente la inclusión geográfica, garantizando que el mercado de MNO de telecomunicaciones de India siga siendo una historia de crecimiento a escala nacional y no una oportunidad centrada en lo urbano.

Panorama competitivo

Reliance Jio, Bharti Airtel y Vodafone Idea concentran más del 90% de la participación combinada, lo que otorga al mercado de MNO de telecomunicaciones de India un perfil de alta concentración. Reliance Jio aprovecha las economías de escala para fijar precios agresivos y realizar ventas cruzadas de aplicaciones digitales, mientras que Bharti Airtel persigue un posicionamiento premium a través de la calidad de red y la profundidad de nube B2B. Vodafone Idea lucha con restricciones de capital, pero conserva bolsas de lealtad a través de paquetes de contenido diferenciados.

La construcción de infraestructura 4G de BSNL financiada por el Estado y la planificada implementación de 5G inyectan una dinámica de sector público; 50.000 sitios 4G de tecnología nacional estaban activos a finales de 2024 y otros 50.000 están en camino para su finalización a mediados de 2025. Las asociaciones estratégicas —Reliance Jio con AMD/Cisco/Nokia en una plataforma de Telecomunicaciones-IA, Bharti Airtel con Singtel y Google Cloud en servicios soberanos— subrayan la tecnología como campo de batalla. Los acuerdos satelitales con SpaceX posicionan a los operadores para diversificar el backhaul y atender a hogares no alcanzados.

La especulación sobre fusiones y adquisiciones persiste en torno a las participaciones de fibra y las carteras de torres, ya que los operadores monetizan activos para financiar la densificación del 5G. La financiación de dispositivos, la tecnología financiera y los derivados de tecnología publicitaria profundizan los fosos del ecosistema. En conjunto, estos vectores elevan la competencia desde la conectividad pura hacia la rivalidad de plataformas digitales integradas, moldeando las trayectorias a largo plazo del mercado de MNO de telecomunicaciones de India.

Líderes de la industria de MNO de telecomunicaciones de India

Reliance Jio Infocomm

Bharti Airtel

Vodafone Idea Limited

Bharat Sanchar Nigam Limited (BSNL)

Mahanagar Telephone Nigam Ltd. (MTNL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: La unidad Xtelify de Bharti Airtel lanzó una plataforma de nube basada en IA para empresas, en asociación con Singtel, Globe y Airtel Africa, para mejorar las operaciones en 590 millones de puntos de contacto.

- Julio de 2025: BSNL presentó su plan de red como servicio de 5G, con la planificación de 19.000 sitios adicionales y un incremento del 15% en los ingresos empresariales.

- Junio de 2025: El Gobierno y la TRAI desestimaron los temores de los operadores sobre la canibalización satelital, señalando la escasa capacidad de datos y los precios más elevados de Starlink.

Alcance del informe del mercado de MNO de telecomunicaciones de India

La industria de telecomunicaciones comprende las ventas de bienes y servicios de telecomunicaciones por parte de empresas (organizaciones, empresas individuales y asociaciones) que suministran equipos de hardware de comunicación para transmitir voz, datos, texto y video. El mercado de telecomunicaciones incluye las ventas de artículos por parte de fabricantes como equipos GPS, teléfonos celulares y equipos de conmutación.

La industria de MNO de telecomunicaciones en India está segmentada por servicios (servicios de voz [cableados e inalámbricos], servicios de datos y mensajería, y servicios de OTT y televisión de pago).

Los tamaños de mercado y las previsiones se presentan en valor (USD) para todos los segmentos anteriores.

| Servicios de voz |

| Servicios de datos e internet |

| Servicios de mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y televisión de pago |

| Otros servicios (servicios de valor añadido, servicios de itinerancia e internacionales, servicios empresariales y mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de servicio | Servicios de voz |

| Servicios de datos e internet | |

| Servicios de mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y televisión de pago | |

| Otros servicios (servicios de valor añadido, servicios de itinerancia e internacionales, servicios empresariales y mayoristas, etc.) | |

| Usuario final | Empresas |

| Consumidores |

Preguntas clave respondidas en el informe

¿Por qué es importante el VoLTE para los operadores?

El VoLTE libera espectro heredado, reduce el costo por minuto y admite voz de alta definición sin redes separadas de conmutación de circuitos.

¿Qué desafíos limitan una expansión más rápida del 5G?

Las altas tarifas de espectro y los niveles de deuda de los operadores restringen el gasto de capital, en particular para Vodafone Idea.

¿Cuántas estaciones base 5G están activas a nivel nacional?

Los operadores han implementado aproximadamente 460.000 sitios de 5G, con cobertura en 779 distritos.

¿Qué impulsa la demanda empresarial?

Las redes de 5G privadas, la computación en el borde de la red y los servicios de nube gestionados están impulsando una CAGR del 4,12% en los ingresos empresariales.

Última actualización de la página el: