Tamaño y Participación del Mercado de Logística Gubernamental y Educativa de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

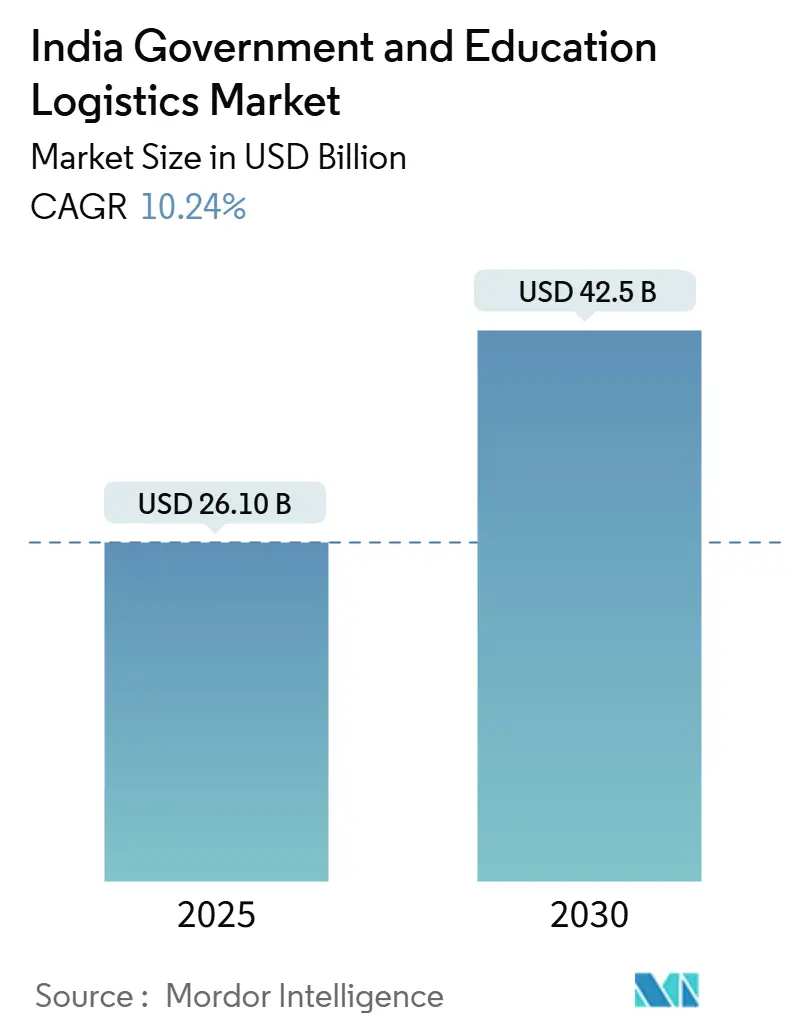

| Tamaño del Mercado (2025) | 26.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa de India por Mordor Intelligence

El tamaño del Mercado de Logística Gubernamental y Educativa de India se estima en USD 26,10 mil millones en 2025, y se espera que alcance USD 42,5 mil millones en 2030, a una CAGR del 10,24% durante el período de pronóstico (2025-2030).

La intensificación de los programas de gobernanza digital, el gasto de capital del sector público en niveles récord y la Política Nacional de Educación 2020 (NEP 2020) han convergido para transformar la manera en que los ministerios, los departamentos estatales y las escuelas adquieren, almacenan y movilizan suministros críticos. La digitalización de las adquisiciones a través del Mercado Electrónico Gubernamental (GeM) ha generado un cambio significativo en la demanda de logística tercerizada conforme, especialmente para consignaciones de defensa sensibles y tecnología para aulas. Las rápidas mejoras en carreteras, transporte ferroviario de carga y puertos están reduciendo los tiempos de tránsito; esta conectividad es decisiva para escalar las cadenas de frío de los programas de alimentación escolar, los flujos seguros de material de exámenes y las cadenas de suministro de fabricación de defensa nacional. Los servicios impulsados por tecnología, como el rastreo GPS, el etiquetado RFID y el almacenamiento con control de temperatura, están pasando de ser opcionales a obligatorios a medida que las cláusulas de transparencia proliferan en las licitaciones gubernamentales. La intensidad competitiva está aumentando a medida que los integradores privados, las empresas del sector público y las empresas emergentes compiten por demostrar su capacidad de cumplimiento normativo, gestionar documentación compleja y mantener el capital de trabajo intacto a pesar de los prolongados ciclos de pago.

Conclusiones Clave del Informe

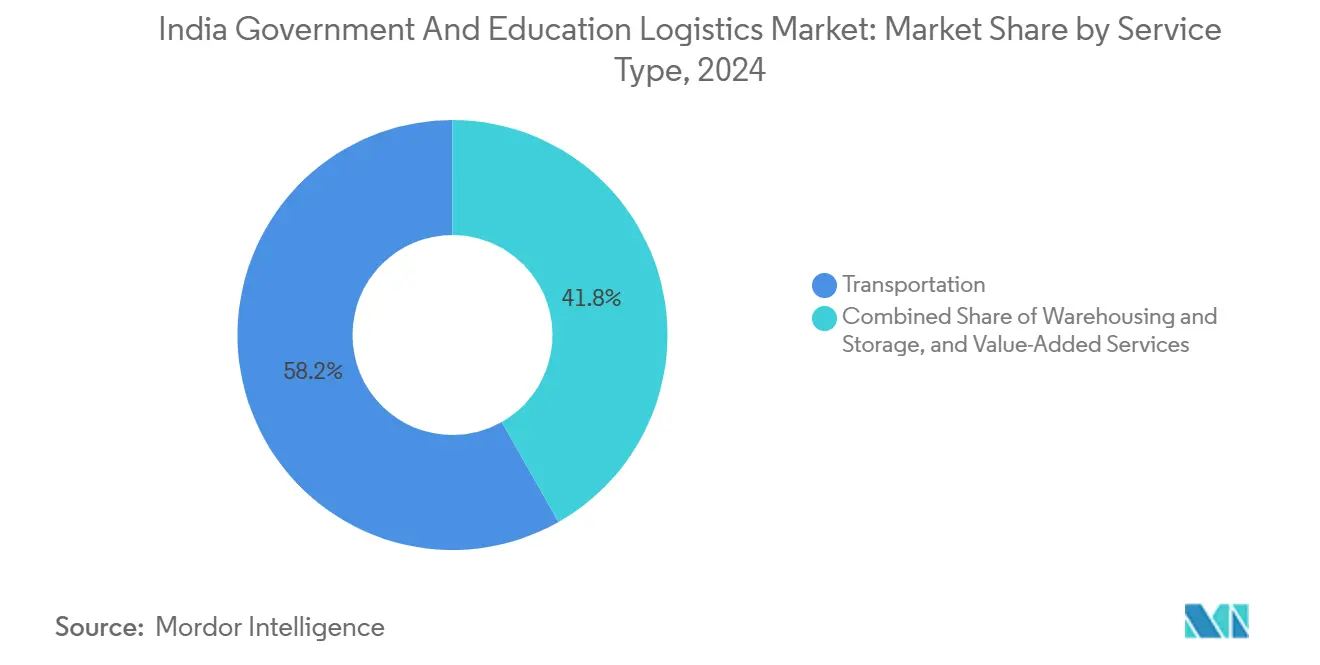

- Por tipo de servicio, el transporte representó el 58,2% de la participación del mercado de logística gubernamental y educativa de India en 2024, mientras que los servicios de valor agregado avanzan a una CAGR del 13,5% hasta 2030.

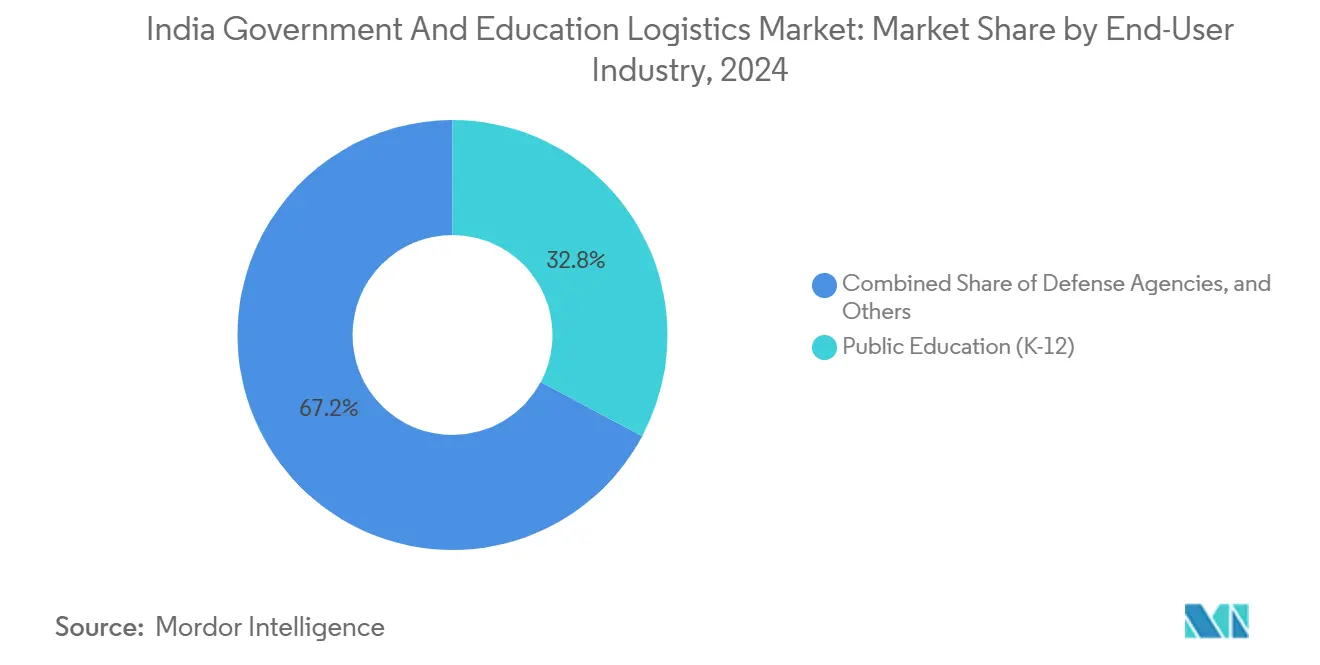

- Por usuario final, la educación pública (K-12) representó el 32,8% del tamaño del mercado de logística gubernamental y educativa de India en 2024, y se proyecta que las instituciones de educación superior se expandan a una CAGR del 12,5% entre 2025 y 2030.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del aprendizaje digital impulsado por la NEP | +2.1% | Nacional; primeros adoptantes Karnataka, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Reformas de adquisición pública (GeM, licitación electrónica) | +1.8% | Delhi NCR, Bombay, Bangalore | Corto plazo (≤ 2 años) |

| Desarrollo de infraestructura (Bharatmala, DFCC) | +2.3% | Gujarat, Maharashtra, Punjab | Largo plazo (≥ 4 años) |

| Expansión del gasto de capital en defensa y sector público | +1.5% | Estados fronterizos y centros manufactureros clave | Mediano plazo (2-4 años) |

| Traslado seguro de material de exámenes | +0.9% | Nacional; pico en meses de exámenes | Corto plazo (≤ 2 años) |

| Cadena de frío para nutrición e inmunización | +1.2% | Uttar Pradesh rural, Bihar, Rajasthan, Madhya Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Aprendizaje Digital Impulsado por la Política Nacional de Educación

La NEP 2020 destinó Rs 1,04 lakh crore (USD 12,5 mil millones) para infraestructura escolar en el ejercicio fiscal 2024-25, ampliando el alcance logístico desde la distribución de libros de texto hasta el almacenamiento con control de temperatura y la manipulación de carga frágil para 1,5 millones de escuelas. Los despliegues de dispositivos del programa PM e-VIDYA han multiplicado la demanda de servicios de carga segura de alto valor; Karnataka por sí solo envió 1 millón de tabletas en 2024, un aumento del 340% respecto a 2023. La distribución de contenidos específicos por región exige etiquetado multilingüe y control granular de inventario, impulsando la adopción de sistemas de gestión de almacenes adaptados a los 22 idiomas oficiales de India. Los proveedores de logística capaces de combinar alcance de última milla con estándares de embalaje a prueba de manipulaciones están obteniendo contratos premium. En general, este impulsor eleva la utilización de soluciones integradas de carretera y ferrocarril, aumentando la densidad de ingresos en el mercado de logística gubernamental y educativa de India[1]"GeM supera el hito de Rs 5 lakh crore en GMV," Oficina de Información de Prensa, pib.gov.in.

Reformas de Adquisición Pública (GeM, Licitación Electrónica)

GeM procesó más de 1,2 millones de pedidos por mes en 2024, un 45% más que en 2023, y superó Rs 5 lakh crore (USD 60 mil millones) en GMV acumulado en marzo de 2025. El algoritmo de precios dinámicos del mercado y la visibilidad del inventario en tiempo real han reducido los plazos de adquisición en un 35%, obligando a las empresas de logística a mantener ciclos rápidos de selección, empaque y despacho. Las compras de defensa a través de GeM alcanzaron Rs 16.000 crore (USD 1,9 mil millones) en 2024, subrayando la necesidad de flotas seguras equipadas con rastreo en tiempo real y geovallado. Las auditorías de cumplimiento continuas y la documentación vinculada a API están ahora integradas en la precalificación de licitaciones, recompensando a los operadores que invirtieron tempranamente en ISO 27001 y trazabilidad mediante cadena de bloques[2]"Directrices de Implementación de la Política Nacional de Educación 2020," Ministerio de Educación, education.gov.in .

Desarrollo de Infraestructura (Bharatmala, Sagarmala, DFCC)

Los Corredores de Carga Dedicados (CCD) están completados en más del 90%, reduciendo los tiempos de tránsito de carga gubernamental hasta en un 40% y habilitando el cambio modal de la carretera al ferrocarril de menor costo. Los 13.000 km de nuevas autopistas de Bharatmala facilitan el acceso de camiones durante todo el año a escuelas del interior y depósitos militares. Sagarmala 2.0 canaliza Rs 40.000 crore (USD 4,8 mil millones) en mejoras portuarias, agilizando el despacho de importaciones de simuladores, equipos de laboratorio y componentes de defensa. El plan maestro PM Gati Shakti vincula las estaciones de carga de los CCD con depósitos de contenedores, reduciendo el deterioro en las cadenas de suministro de alimentación escolar en un 18% según auditorías del ministerio de educación. El resultado es una expansión tangible de los corredores disponibles para el mercado de logística gubernamental y educativa de India.

Expansión del Gasto de Capital en Defensa y Sector Público

El gasto de capital en defensa aumentó un 4,79% interanual hasta Rs 1,72 lakh crore (USD 20,6 mil millones) en el ejercicio fiscal 2024-25, acelerando los requisitos de flujo seguro de materiales en las listas de componentes recientemente nacionalizados. Las empresas del sector público incrementaron su inversión de capital en un 23% hasta Rs 11,6 lakh crore (USD 139 mil millones), ampliando la demanda de transporte de carga pesada, carga sobredimensionada y almacenamiento en depósito aduanero. Los socios logísticos deben superar rigurosas verificaciones de seguridad, integrarse con los sistemas ERP de defensa y garantizar transferencias de custodia a prueba de manipulaciones. Las empresas que ofrecen intercambio de datos cifrados y segregación de flotas de doble uso obtienen márgenes más altos dentro del mercado de logística gubernamental y educativa de India.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo multicapa y problemas del GST | -1.4% | Nacional; complejo en adquisiciones federales | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias y pagos retrasados | -1.7% | Estados con tensión financiera | Mediano plazo (2-4 años) |

| Brechas de infraestructura de última milla en zonas rurales | -0.8% | UP, Bihar, Odisha, Noreste | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad de datos que limitan la externalización | -0.6% | Flujos sensibles de defensa y exámenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Multicapa y Complejidades del GST

Tras la implementación del GST, el costo administrativo promedio para los proveedores de logística aumentó entre un 15% y un 20%, impulsado por la presentación de declaraciones de guías electrónicas y las conciliaciones entre estados. Las consignaciones educativas que cruzan fronteras estatales deben navegar por diferentes tasas del GST para libros, dispositivos y productos químicos de laboratorio, lo que frecuentemente retrasa la preparación para el inicio del año escolar. Las disposiciones de cargo inverso extienden el bloqueo del capital de trabajo a entre 90 y 120 días para las pequeñas empresas. El agotamiento por cumplimiento normativo impulsa la consolidación, reduciendo los grupos de proveedores y potencialmente limitando la innovación en servicios dentro del mercado de logística gubernamental y educativa de India[3]"Detalles de Asignación del Presupuesto de Defensa 2024-25," Ministerio de Defensa, indiabudget.gov.in.

Restricciones Presupuestarias y Pagos Gubernamentales Retrasados

Los ciclos de pago del gobierno se extendieron a entre 75 y 90 días en 2024, el doble de los plazos típicos del sector privado, reduciendo la liquidez de los transportistas y operadores de almacenes. Los estados con dificultades financieras difieren las facturas de logística de alimentación escolar y libros de texto, obligando a los operadores a obtener financiamiento a tasas más altas o a retirarse de las licitaciones. Las cláusulas de penalización por desempeño añaden un riesgo adicional, reduciendo el apetito por la expansión hacia nuevas geografías. En consecuencia, las plataformas digitales de bajo capital ganan terreno al mediar entre la demanda gubernamental y los propietarios de activos, reconfigurando la competencia en el mercado de logística gubernamental y educativa de India[4]"Análisis del Impacto del GST en el Sector Logístico," Secretaría del Consejo del GST, gstcouncil.gov.in.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina en Medio del Crecimiento de los Servicios de Valor Agregado

Los servicios de transporte generaron el 58,2% de los ingresos del mercado de logística gubernamental y educativa de India en 2024, respaldados por el transporte ferroviario habilitado por los CCD y las ganancias de capacidad de las autopistas de Bharatmala. La carretera sigue transportando el 75% de las cargas gubernamentales, pero el ferrocarril atrae ahora carga masiva de libros de texto y dispositivos con destino a depósitos estatales, reduciendo los costos en un 18%. Se proyecta que el tamaño del mercado de logística gubernamental y educativa de India para los servicios de transporte avance a una CAGR del 9,6% hasta 2030, a medida que el transporte costero portuario y las vías fluviales interiores complementan los corredores troncales.

Los servicios de valor agregado se encuentran en una trayectoria de CAGR del 13,5%, reflejando la demanda de control de inventario basado en códigos de barras, registro de temperatura mediante IoT, preparación de kits y logística inversa. Los ministerios requieren etiquetado a prueba de manipulaciones, prueba de entrega digital y análisis de vida útil para productos nutricionales. Los operadores que integran sistemas de gestión de almacenes con las API de GeM capturan una mayor participación de cartera. La industria de logística gubernamental y educativa de India está siendo testigo de la adopción temprana de inventario mediante drones y planificación de rutas asistida por IA dentro de depósitos seguros, redefiniendo gradualmente los alcances de los contratos de servicio.

El almacenamiento y bodegaje mantiene una posición estable a medida que los depósitos administrados por el Estado instalan cámaras frías para leche, huevos y vacunas. Las juntas de exámenes contratan bóvedas con control de humedad para los cuestionarios, generando centros de micro-almacenamiento de nicho cerca de las imprentas. El transporte aéreo cobra una prima por reemplazos de emergencia de dispositivos e importaciones estratégicas de defensa. La participación del transporte costero sigue siendo modesta, pero aumentará una vez que los muelles de Sagarmala completen las actualizaciones de automatización. Los paquetes multimodales combinados se destacan a medida que los ministerios enfatizan la visibilidad de puerta a puerta en todos los tramos de envío del mercado de logística gubernamental y educativa de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Educativo Lidera la Transformación Digital

La educación pública tiene una participación de ingresos del 32,8%, respaldada por una base de 250 millones de estudiantes y la asignación de infraestructura de Rs 1,04 lakh crore del ejercicio fiscal 2024-25. El tamaño del mercado de logística gubernamental y educativa de India para suministros K-12 mantendrá el ritmo a medida que se profundicen los despliegues de tabletas, kits de ciencias y laboratorios de idiomas. Las corporaciones estatales de libros de texto ahora contratan gestión de inventario administrado por el proveedor de extremo a extremo, aumentando el rendimiento anualizado para los operadores de logística tercerizada integrados.

La educación superior es el segmento de mayor dinamismo con una CAGR del 12,5% hasta 2030. Los laboratorios de investigación necesitan reactivos en cadena de frío, y las colaboraciones internacionales impulsan el tráfico de instrumentos entrantes que deben pasar por aduana rápidamente. Las universidades externalizan el reabastecimiento de tiendas en el campus, el servicio de dispositivos de biblioteca electrónica y la logística inversa para residuos electrónicos, ampliando la participación de cartera para los operadores con dominio tecnológico. La participación del mercado de logística gubernamental y educativa de India capturada por las consignaciones de educación superior podría superar el 20% para finales de la década si las universidades multidisciplinarias exigidas por la NEP cumplen con los plazos de construcción.

Los departamentos del gobierno central y estatal combinan flujos constantes pero complejos que van desde iniciativas de digitalización de archivos hasta transferencias estratégicas de materias primas para empresas del sector público. Las agencias de defensa mantienen volúmenes de alto margen debido a los requisitos previos de flotas seguras y el enrutamiento clasificado. Otros segmentos, incluidos la salud pública y el poder judicial, dependen cada vez más de cadenas de frío resilientes y bolsas a prueba de manipulaciones, lo que ilustra el perímetro en expansión del mercado de logística gubernamental y educativa de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de India lidera por valor, con Delhi NCR representando el 18% de la facturación de 2024 a medida que los ministerios consolidan las adquisiciones en GeM y los establecimientos de defensa demandan traslados seguros las 24 horas. Punjab y Haryana aprovechan los corredores industriales para convertir los depósitos de tránsito en nodos de distribución radial que abastecen a cantones remotos. El oeste de India se beneficia de la integración de Gujarat con los CCD y la conectividad portuaria y ferroviaria de Maharashtra, reduciendo los tiempos de espera de recarga en un 35% y mejorando la competitividad en el mercado de logística gubernamental y educativa de India.

Los estados del sur registran la expansión más rápida. La distribución de un millón de tabletas en Karnataka ejemplifica la aceleración de la NEP, mientras que el programa de laptops gratuitas de Tamil Nadu impulsa a los operadores de bajo capital a escalar la logística inversa para cambios de garantía. Los puertos de Andhra Pradesh gestionan el creciente ingreso de equipos de laboratorio vinculados a convenios con universidades internacionales, impulsando sinergias entre transporte costero y ferroviario. El tiempo promedio de cumplimiento en el sur es un 20% más corto que la norma nacional, fomentando la adopción temprana de contratos justo a tiempo.

Las regiones del este y noreste se rezagan en densidad de carreteras pavimentadas, pero obtienen ganancias incrementales de los proyectos multimodales de PM Gati Shakti. Los nuevos puentes sobre el Brahmaputra y las conversiones ferroviarias en Odisha están reduciendo días en las entregas de kits escolares. Las brechas de última milla persisten, con 15.000 escuelas rurales aún accesibles solo por rutas sin pavimentar, lo que limita la confiabilidad de la cadena de frío. Abordar estos déficits estructurales sigue siendo fundamental para el crecimiento generalizado del mercado de logística gubernamental y educativa de India.

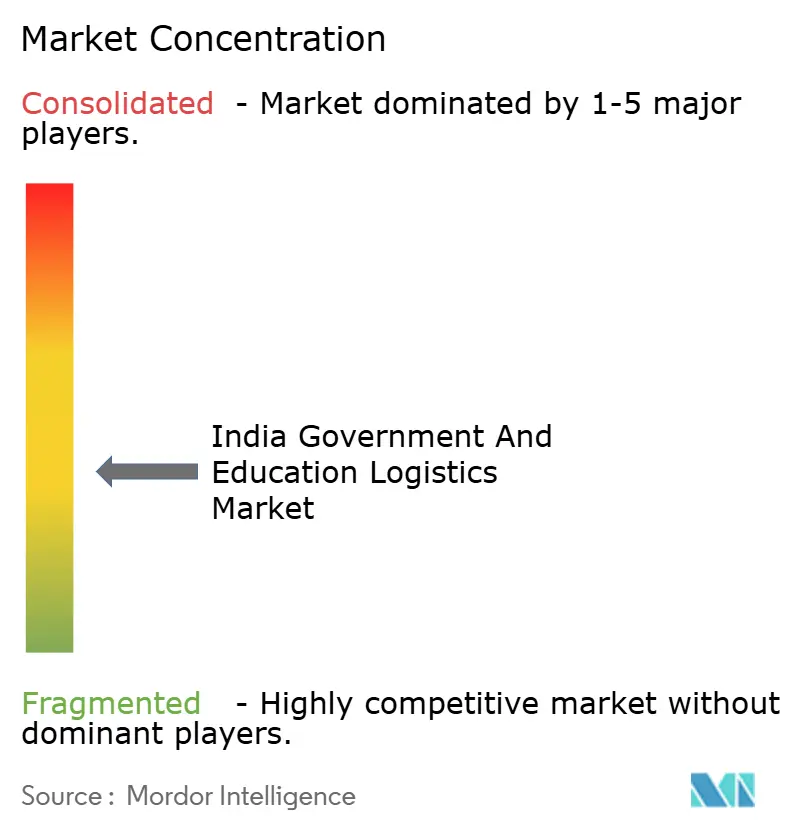

Panorama Competitivo

El mercado de logística gubernamental y educativa de India exhibe una fragmentación moderada con una consolidación en curso. Container Corporation of India (CONCOR) aprovecha sus terminales ferroviarias y un plan de expansión de INR 2.500 crore en depósitos de contenedores interiores adaptados para carga gubernamental. India Post modernizó la clasificación automatizada por valor de INR 200 crore, preservando su incomparable alcance rural mientras actualiza el rastreo y la trazabilidad. Los integradores privados Delhivery y TCI Express ganan terreno en la distribución segura de dispositivos y las cadenas de frío de alimentación escolar, apoyados por la adquisición de Spoton y un contrato de dispositivos digitales de INR 800 crore, respectivamente.

La tecnología es la línea divisoria. El cumplimiento de ISO 27001, las pruebas de cadena de bloques y los vínculos API con GeM ahora determinan los resultados de las licitaciones. La flota gubernamental dedicada de 500 vehículos de Mahindra Logistics con circuito cerrado de televisión a bordo y sensores de temperatura demuestra el beneficio de la especialización.

El programa ferroviario-carretero de TVS Supply Chain con los Ferrocarriles de India ilustra el impulso hacia la resiliencia multimodal. Los operadores regionales más pequeños que carecen de análisis del GST, automatización de guías electrónicas o margen de capital de trabajo se enfrentan a la adquisición o salida del mercado, inclinando la participación hacia los operadores con dominio digital dentro del mercado de logística gubernamental y educativa de India.

Líderes de la Industria de Logística Gubernamental y Educativa de India

Container Corporation of India

TCI Express

Blue Dart Express

India Post

Safexpress

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Container Corporation of India presentó un programa multimodal de Rs 2.500 crore (USD 3 mil millones) que añade 15 depósitos interiores con zonas de alta seguridad y rastreo en vivo para atender flujos de defensa y educación.

- Diciembre de 2024: Delhivery adquirió Spoton Logistics por Rs 450 crore (USD 54 millones), obteniendo activos de cadena de frío y contratos de educación estatal para la distribución de alimentación escolar.

- Noviembre de 2024: TCI Express obtuvo un contrato nacional de entrega de dispositivos PM e-VIDYA por Rs 800 crore (USD 96 millones).

- Octubre de 2024: TVS Supply Chain se asoció con los Ferrocarriles de India, invirtiendo Rs 350 crore (USD 42 millones) en parques de carga vinculados a los CCD para consignaciones de defensa y educación.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa de India

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo y Vía Fluvial Interior | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo y Vía Fluvial Interior | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central y Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística gubernamental y educativa de India para 2030?

Se espera que el mercado alcance USD 42,5 mil millones para 2030, creciendo a una CAGR del 10,24%.

¿Qué tipo de servicio domina actualmente el gasto en logística del sector público?

Los servicios de transporte tienen una participación del 58,2%, impulsados por la expansión de los corredores de autopistas y transporte ferroviario de carga.

¿Por qué los servicios de valor agregado crecen más rápido que el transporte básico?

Los ministerios demandan cada vez más gestión de inventario, monitoreo de cadena de frío y visibilidad en tiempo real, llevando a este segmento a una CAGR del 13,5%.

¿Cómo influye GeM en la adjudicación de contratos de logística?

Los precios en tiempo real y las verificaciones de cumplimiento de la plataforma favorecen a los operadores con documentación digitalizada y capacidades de rastreo seguro.

¿Qué cuellos de botella afectan la logística educativa rural?

Las carreteras sin pavimentar y los déficits de puentes en los estados del este y noreste dificultan la entrega de última milla de alimentación escolar y dispositivos de aprendizaje. ¿Qué estados lideran el despliegue de dispositivos digitales impulsado por la NEP? Karnataka, Tamil Nadu y Maharashtra encabezan la lista, con Karnataka distribuyendo 1 millón de tabletas para estudiantes en 2024.

Última actualización de la página el: