Tamaño y Participación del Mercado de Carga Completa (FTL) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

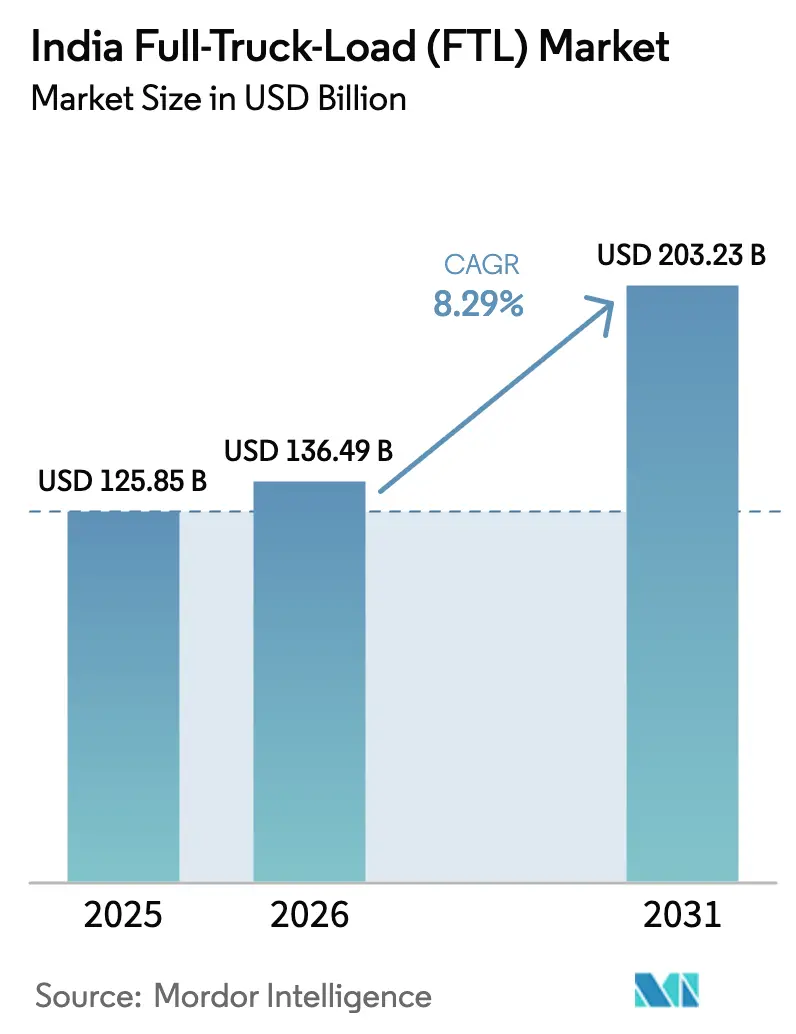

| Tamaño del mercado en el año base (2025) | 125.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 136.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 203.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Completa (FTL) de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Carga Completa de India se expanda desde USD 125,85 mil millones en 2025 y USD 136,49 mil millones en 2026 hasta USD 203,23 mil millones en 2031, registrando una CAGR del 8,29% entre 2026 y 2031.

El crecimiento refleja una inversión sostenida en infraestructura orientada a corredores, la expansión manufacturera respaldada por políticas y la digitalización generalizada en la contratación y las operaciones de carga. Los Incentivos Vinculados a la Producción han impulsado nueva capacidad en sectores prioritarios, lo que ha elevado los volúmenes de salida en rutas de larga distancia y regionales, y ha fortalecido el poder de fijación de precios de los proveedores organizados donde el cumplimiento del servicio es crítico. Las plataformas digitales de carga continúan reduciendo la dependencia de la intermediación informal y ayudan a las flotas a aumentar la utilización, lo que respalda un desplazamiento gradual de volúmenes hacia redes formales en el mercado de carga completa de India. La industria sigue siendo fragmentada con una alta proporción de propietarios de flotas pequeñas, lo que limita el acceso al financiamiento y ralentiza la adopción tecnológica en partes del mercado de carga completa de India. El movimiento doméstico ancla la demanda, mientras que los corredores transfronterizos selectivos y los alimentadores costeros están creando espacio para servicios de valor agregado y nuevos corredores internacionales que los proveedores organizados pueden monetizar.

Conclusiones Clave del Informe

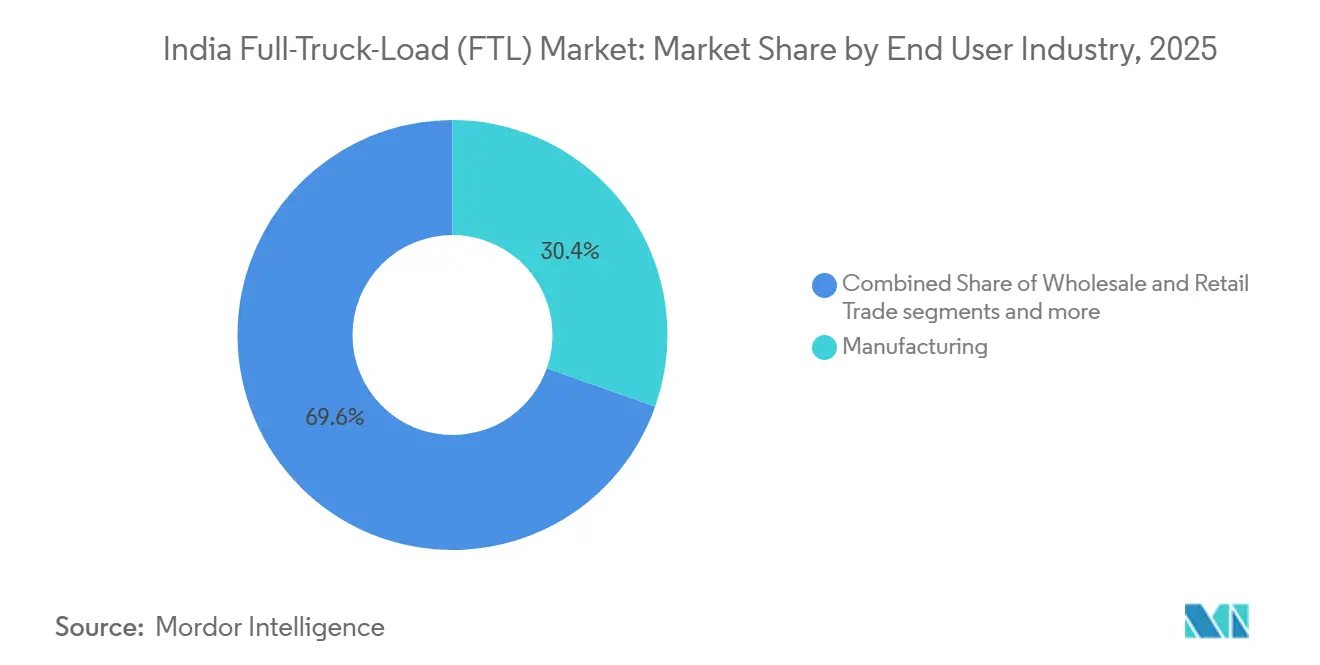

- Por industria de usuario final, la manufactura lideró con el 30,45% de la participación del mercado de carga completa de India en 2025 y se prevé que se expanda a una CAGR del 9,46% durante 2026-2031.

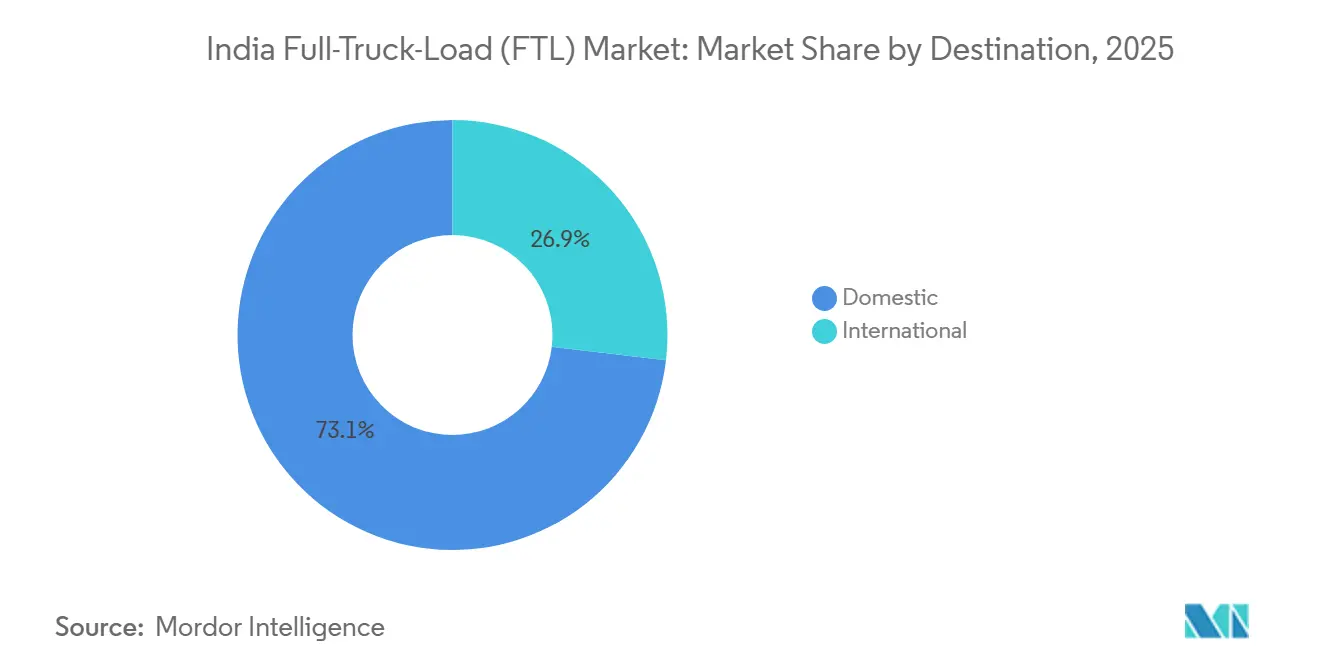

- Por destino, el doméstico representó el 73,12% del tamaño del mercado de carga completa de India en 2025, mientras que se proyecta que el internacional registre una CAGR del 8,76% durante 2026-2031.

- El mercado de carga completa de India se está formalizando rápidamente a medida que el cumplimiento impulsado por el GST y los agregadores habilitados por tecnología comprimen la fragmentación, desbloqueando ganancias en la utilización de activos y transparencia de precios en los corredores de larga distancia.

- La modernización de la infraestructura (corredores de carga dedicados, Bharatmala), junto con la demanda manufacturera impulsada por el comercio electrónico y los Incentivos Vinculados a la Producción, está desplazando la creación de valor en el mercado de carga completa del arbitraje de capacidad hacia la confiabilidad del servicio y la integración digital, aunque la heterogeneidad de la última milla y la volatilidad del combustible siguen siendo riesgos clave de ejecución.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga Completa (FTL) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corredores de Carga Dedicados que Aceleran la Eficiencia de Larga Distancia | +1.8% | Nacional, con ganancias tempranas en Gujarat, Uttar Pradesh, Maharashtra, Bihar | Mediano plazo (2-4 años) |

| Expansión de Autopistas Bharatmala que Mejora la Infraestructura Vial | +2.1% | Nacional, concentrado en Maharashtra, Gujarat, Punjab, Haryana, Noreste | Largo plazo (≥ 4 años) |

| Incentivo Vinculado a la Producción (IVP) que Impulsa la Demanda de Carga Manufacturera | +2.3% | Nacional, con centros manufactureros en Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat | Corto plazo (≤ 2 años) |

| PM Gati Shakti Fase II que Acelera los Corredores Logísticos Integrados | +1.4% | Nacional, con desbordamiento hacia ciudades de segundo nivel y corredores industriales | Mediano plazo (2-4 años) |

| Adopción de Plataformas Digitales de Reserva de Carga | +0.9% | Ciudades urbanas y de primer nivel, en expansión hacia regiones de segundo nivel | Corto plazo (≤ 2 años) |

| Crecimiento en la Distribución de Bienes de Consumo Masivo, Comercio Minorista y Bienes de Consumo Duradero | +1.6% | A nivel nacional, acelerado en ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Corredores de Carga Dedicados que Aceleran la Eficiencia de Larga Distancia

El progreso constante en la puesta en servicio de los corredores ferroviarios de carga dedicados ha cambiado el punto de referencia para la confiabilidad y la velocidad de larga distancia. A medida que el ferrocarril mejora la consistencia de extremo a extremo en las rutas troncales, los transportistas por carretera están reequilibrando hacia movimientos de alimentación, regionales y de última milla, donde la flexibilidad del servicio es más importante para los cargadores. El mercado de carga completa de India está respondiendo con ofertas diferenciadas que enfatizan la garantía de tránsito, las ventanas de tiempo definido y los traspasos multimodales hacia centros vinculados al ferrocarril. Los proveedores con una sólida planificación y gestión de patios pueden utilizar estos corredores para reducir los viajes en vacío, aumentar las rotaciones y elevar la productividad de los camiones sin agregar capacidad equivalente. Esta reoptimización es más visible en los cinturones industriales y las zonas vinculadas a puertos donde la conectividad ferroviaria continúa profundizándose y donde los cargadores esperan entregas sincronizadas entre modos.

Expansión de Autopistas Bharatmala: Mejora de la Infraestructura Vial

Las autopistas de acceso controlado y las mejoras de corredores bajo Bharatmala están elevando las velocidades promedio y comprimiendo la variabilidad en los tiempos de tránsito por carretera. Los nuevos trazados, los carriles ampliados y los pavimentos de mejor calidad ayudan a reducir el desgaste y a mejorar la disponibilidad de los vehículos, lo que mejora la economía unitaria en el mercado de carga completa de India.[1]Equipo Editorial de IBEF, "Autopistas en India, Explore las Autopistas Nacionales de India," India Brand Equity Foundation, ibef.org Las autopistas y los vínculos con parques logísticos multimodales permiten ventanas operativas estandarizadas y flujos predecibles hacia nodos de cross-docking, lo que respalda una mayor utilización y mejores turnos de conductores en las flotas organizadas. La conectividad impulsada por corredores también atrae más carga hacia las autopistas nacionales, lo que aumenta la demanda de vehículos conformes y herramientas de visibilidad que los grandes cargadores ahora tratan como línea de base. Con el tiempo, este enfoque en corredores de calidad ampliará la participación organizada a medida que los requisitos de cumplimiento y las expectativas de nivel de servicio continúen aumentando en los principales corredores de carga.

Incentivo Vinculado a la Producción (IVP) que Impulsa la Demanda de Carga Manufacturera

Las aprobaciones y ampliaciones de los Incentivos Vinculados a la Producción en sectores prioritarios han reforzado los pares origen-destino anclados en centros manufactureros nuevos y en expansión. El resultado es un flujo más sólido de carga contratada con ventanas de entrega más ajustadas y una mayor proporción de cargas sensibles al valor que requieren movimiento rastreado y controlado en cuanto a daños en el mercado de carga completa de India[2]Oficina de Información de Prensa, "El Esquema de Incentivos Vinculados a la Producción con un Desembolso de ₹1,91 Lakh Crore Impulsa una Fuerte Participación de la Industria en 14 Sectores Estratégicos," PIB, pib.gov.in. Los sectores automotriz, electrónico y farmacéutico están impulsando más envíos justo a tiempo y en secuencia, lo que respalda rendimientos premium para las flotas que cumplen con las normas de auditoría y cumplimiento. Estos cambios también fomentan el rediseño del cross-docking y la planificación del viaje de regreso para mantener el servicio mientras se minimizan los kilómetros en vacío. A medida que los resultados vinculados a los Incentivos Vinculados a la Producción escalan, el equilibrio de la densidad de la red se está desplazando de las metrópolis de solo consumo hacia los corredores centrados en la producción, lo que mejora la planificación del viaje de regreso para los operadores con exposición multisectorial. Los proveedores que invierten en certificación, protocolos de manejo y control de temperatura cuando es necesario están bien posicionados para asegurar carga a largo plazo de los fabricantes ancla.

PM Gati Shakti Fase II: Aceleración de los Corredores Logísticos Integrados

La planificación integrada bajo el plan maestro nacional alinea las inversiones en modos de transporte y corredores de servicios públicos, lo que respalda vías de carga contiguas desde la fábrica hasta el puerto. El marco de mapeo y coordinación del programa ayuda a reducir el riesgo en la selección de rutas y la secuenciación de proyectos, lo que orienta a los operadores privados a medida que agregan capacidad en el mercado de carga completa de India. A medida que los ministerios y los estados convergen en torno a las prioridades de los corredores, pueden surgir nuevos nodos de carga con mejores conexiones viales de primera y última milla, lo que reduce las fricciones en los traspasos. El efecto a largo plazo es un tejido logístico donde el diseño de proyectos anticipa los flujos multimodales e incorpora el acceso operativo desde el principio. Con un impulso continuo del gasto público de capital, los beneficios se filtran en una mayor previsibilidad y menores fricciones logísticas que refuerzan la disciplina de planificación de redes para las flotas organizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estructura Fragmentada de Propietarios-Operadores que Limita la Escala | -1.2% | Nacional, agudo en mercados rurales y de tercer nivel | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Diésel que Aumenta los Costos Operativos | -0.9% | Nacional, agravado en regiones sin adquisición directa de refinería | Corto plazo (≤ 2 años) |

| Acceso Limitado a Financiamiento Asequible para Flotas | -0.7% | Nacional, severo para operadores con menos de 5 vehículos | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Infraestructura en Rutas Secundarias y Rurales | -1.1% | India rural, Noreste y distritos sin conectividad a Autopistas Nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estructura Fragmentada de Propietarios-Operadores que Limita la Escala

La atomización sigue siendo un lastre estructural ya que una gran proporción de las flotas opera menos de cinco camiones, lo que limita el poder de negociación y el acceso al crédito[3]NITI Aayog, "Transformando el Transporte de Camiones en India, Vías hacia el Despliegue de Camiones de Cero Emisiones," NITI Aayog, niti.gov.in. Los pequeños operadores a menudo carecen de telemática, planificación de rutas y capacidades de torre de control, lo que mantiene elevados los kilómetros de regreso en vacío y la utilización por debajo de los parámetros de referencia organizados en el mercado de carga completa de India. Los cargadores favorecen cada vez más a los agregadores o proveedores integrados que ofrecen responsabilidad de punto único con procesos listos para auditoría, lo que inclina los corredores contratados hacia redes organizadas. Los operadores con carteras de servicio puerta a puerta han podido capturar una mayor proporción de carga de alto rendimiento, como se observa en las divulgaciones de las principales empresas. La consolidación a través de intermediarios digitales y fusiones y adquisiciones selectivas está remodelando el nivel superior, aunque el mercado medio sigue siendo presionado entre la presión de precios y las necesidades de cumplimiento.

Volatilidad del Precio del Diésel que Aumenta los Costos Operativos

El combustible representa una parte sustancial de los costos operativos, y la exclusión del diésel del GST niega los créditos fiscales de insumos para las flotas, lo que eleva los costos efectivos por kilómetro. Esta estructura fiscal amplifica la volatilidad ya que los picos de precios fluyen directamente hacia las necesidades de capital de trabajo del mercado de carga completa de India. Los operadores organizados con infraestructura de combustible propia o contratada pueden cubrir parcialmente este riesgo asegurando el suministro en términos negociados, lo que reduce la exposición a las fluctuaciones de precios minoristas. La diversificación de flotas hacia gas natural comprimido y vehículos eléctricos dentro de los clústeres urbanos proporciona opcionalidad de cumplimiento y costos en corredores restringidos, lo que ayuda a proteger la continuidad del servicio durante restricciones episódicas. Las limitaciones de financiamiento para vehículos más limpios siguen siendo una barrera para los pequeños propietarios, lo que ralentiza el ritmo práctico de la transición energética a pesar del interés a largo plazo de los cargadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Domina a Través de Dos Palancas de Crecimiento

La manufactura representó el 30,45% de la participación del mercado de carga completa de India en 2025 y se proyecta que crezca a una CAGR del 9,46% hasta 2031. Los Incentivos Vinculados a la Producción impulsaron la capacidad en electrónica, automotriz, farmacéutica y energías renovables, aumentando los volúmenes de contratos y las participaciones premium en corredores sensibles al tiempo. Las cargas especializadas que requieren visibilidad GPS y manejo cuidadoso están creciendo, con operadores enfocados en certificaciones y prueba de entrega habilitada por dispositivos. Los sectores de gran volumen como el acero y el cemento presionan los márgenes, lo que impulsa a los transportistas a integrar opciones ferroviarias y viales para reducir costos y optimizar la capacidad. El comercio mayorista y minorista contribuye con flujos interurbanos densos, favoreciendo el transporte de línea eficiente y los traspasos confiables de última milla. La agricultura y la silvicultura añaden oleadas estacionales, beneficiando a los transportistas con redes flexibles, mientras que los modelos de franquicia reducen el gasto de capital. El petróleo, el gas y la minería dependen de carreteras secundarias, donde la mala calidad vial eleva los costos. La demanda de construcción se alinea con los ciclos de gasto público de capital, mejorando el acceso a los sitios y reduciendo los tiempos de inactividad.

La escala de la manufactura ancla los despachos predecibles, minimizando los kilómetros en vacío e impulsando la adopción tecnológica para el cumplimiento y las primas de tarifas. El comercio mayorista y minorista respalda la densidad de la red y las opciones de viaje de regreso, equilibrando las salidas de manufactura. La carga agrícola requiere una planificación flexible, recompensando a los transportistas con inteligencia de despacho. La industria aprovecha la licitación digital y las herramientas móviles para reducir los tiempos de espera y el papeleo, aumentando las rotaciones de vehículos dentro de los límites de cumplimiento. Los modelos de activos ligeros en corredores especializados combinan capacidad propia, arrendada y de socios para equilibrar costos y cobertura. La creciente demanda de manejo de valor agregado y actualizaciones en tránsito mejora la calidad del servicio y fortalece las relaciones con las cuentas ancla. Durante el período de pronóstico, se espera que los resultados sostenidos de los Incentivos Vinculados a la Producción y la conectividad de los corredores mantengan el liderazgo de la manufactura y mejoren la utilización en las redes organizadas.

Por Destino: La Participación Dominante del Flete Doméstico Oculta el Potencial Oculto del Internacional

El movimiento doméstico representó el 73,12% del tamaño del mercado de carga completa de India en 2025 y sigue siendo el ancla estructural para la mayoría de las flotas. El tráfico internacional, aunque menor en participación, se proyecta que crezca al 8,76% hasta 2031, lo que supera la tasa agregada del mercado de carga completa de India. Los flujos domésticos se benefician de la estandarización de corredores y las plataformas de planificación que conectan a cargadores, flotas y reguladores en una vista única de envíos y documentación. Esta visibilidad respalda movimientos más rápidos en las puertas y menos incumplimientos de conformidad, lo que mejora la productividad de las rutas y reduce las disputas de carga en el mercado de carga completa de India. La amplitud de los corredores domésticos también proporciona una base densa para respaldar los movimientos internacionales en contenedores que dependen de un transporte confiable de primera y última milla. Los transportistas organizados aprovechan plataformas unificadas y despacho basado en reglas para equilibrar los camiones entre picos y valles y proteger la calidad del servicio incluso a medida que los flujos transfronterizos se expanden.

Los corredores internacionales ofrecen una mayor proporción de ingresos de valor agregado provenientes del despacho aduanero, la documentación y el embalaje de exportación, lo que eleva la realización por tonelada para los proveedores que gestionan bien los traspasos multimodales. Las inversiones en redes de los principales operadores en mercados de entrada y subsidiarias en el extranjero fortalecen la cobertura y permiten productos transfronterizos de tiempo definido. A medida que las plataformas digitales estrechan la integración con los puertos y los sistemas aduaneros, los errores de documentación disminuyen y los ciclos de envío se comprimen, lo que mejora las métricas de permanencia de contenedores y reduce el riesgo de demurrage para los cargadores. Los nodos domésticos que estandarizan el manejo de contenedores y las interfaces ferroviarias también respaldan un mayor embudo de carga en contenedores en el interior, lo que crea una demanda de transporte más predecible en los alimentadores portuarios. La industria de carga completa de India está bien posicionada para convertir esto en una mayor utilización sostenida a través de un mejor diseño del viaje de regreso y ranuras de citas predecibles en las terminales. Con el tiempo, el apoyo político consistente, los rieles digitales integrados y las adiciones constantes de autopistas deberían mantener alta la participación doméstica mientras permiten que los corredores internacionales se componen a un ritmo más rápido sobre esa base.

Análisis Geográfico

El mercado de carga completa de India está moldeado por la densidad de corredores en los cinturones occidental y norte, el aumento de los clústeres de electrónica y automotriz en el sur, y un perfil de acceso en mejora pero desigual en el este y el Noreste. Las autopistas de acceso controlado y las carreteras nacionales están elevando las velocidades efectivas y reduciendo la variabilidad, lo que facilita el diseño de ventanas de transporte confiables hacia y desde los principales centros de producción. A medida que los segmentos de corredores se abren en fases, los centros regionales alrededor de los puertos y los parques industriales obtienen beneficios más tempranos a través de una menor inactividad y turnos de conductores más estables. El mercado de carga completa de India también responde a las mejoras de los nodos con digitalización de patios y herramientas de citas en muelles que reducen las colas y mejoran los traspasos. Los corredores occidental y norte se benefician de vínculos portuarios más sólidos y de las huellas automotriz, química e ingeniería que sostienen altos ritmos de despacho semanales. En este contexto, los transportistas organizados que combinan experiencia en corredores con capacidad de cross-docking pueden aumentar las rotaciones sin comprometer el cumplimiento.

Los corredores del sur alrededor de Bengaluru, Chennai e Hyderabad respaldan mayores proporciones de cargas sensibles al tiempo en los sectores de electrónica y automotriz. Estos centros exigen un control de temperatura disciplinado y visibilidad en tránsito, que las flotas organizadas ofrecen con procesos calibrados y telemática. A medida que más almacenes estandarizan el proceso de muelles y la gestión de patios, el mercado de carga completa de India se beneficia de una rotación más rápida y menos excepciones en los corredores del sur. Los desarrollos de corredores y las circunvalaciones urbanas en la región continúan atrayendo nueva capacidad ya que reducen el estrés de los conductores y reducen la exposición a las restricciones en el interior de las ciudades. La interacción del manejo especializado y las ranuras de autopista predecibles respalda rendimientos premium donde los proveedores cumplen con las normas de auditoría y los requisitos de prueba de entrega. Con la creciente adquisición de vehículos conformes y mejores prácticas de mantenimiento, los transportistas en estos centros están construyendo reputaciones de servicio duraderas con los cargadores ancla.

El este de India está mejorando desde una base más baja a medida que la demanda de carga crece alrededor de los clústeres industriales y los centros de consumo, pero las carreteras secundarias siguen siendo una limitación fuera de los corredores nacionales. Los proveedores organizados se expanden a través de modelos de franquicia y asociación para equilibrar el alcance con la eficiencia de capital en los distritos más nuevos. Las ganancias de conectividad en el Noreste son visibles en tramos clave, pero el terreno y las restricciones adyacentes a la frontera extienden los plazos para el Noreste y añaden capas de cumplimiento para los operadores. El mercado de carga completa de India se adapta con vehículos especializados para rutas montañosas y una formación más estricta de conductores para mantener la seguridad y la confiabilidad. En los estados con mejor mantenimiento de carreteras locales y estacionamiento para camiones, las ventajas de rendimiento se manifiestan en menores tasas de daños y mejor retención de conductores. En todas las regiones, la creciente digitalización logística y la infraestructura estandarizada seguirán reduciendo la brecha entre los corredores principales y las rutas de alimentación, lo que, con el tiempo, mejora la consistencia del servicio y reduce los costos ocultos para los cargadores.

Panorama Competitivo

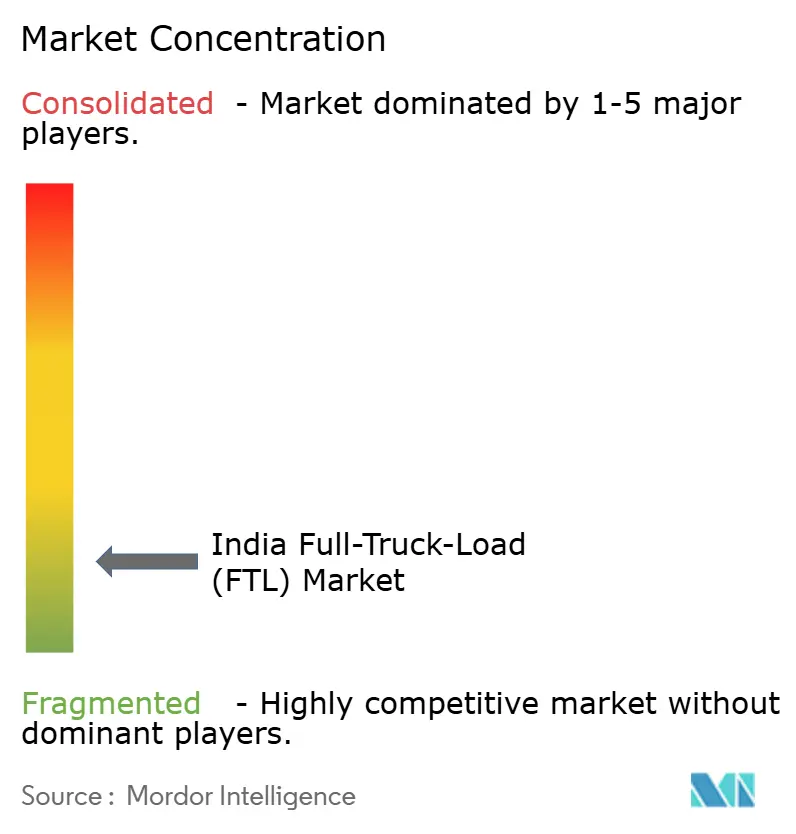

El mercado de carga completa de India sigue siendo fragmentado, con muchas flotas en la categoría de pequeños propietarios-operadores, lo que diluye el poder de negociación y ralentiza la adopción tecnológica. Los actores organizados se diferencian en confiabilidad, visibilidad y amplitud de servicio, lo que atrae a los cargadores que valoran las operaciones listas para auditoría y la resolución de excepciones. Las inversiones en telemática, optimización de rutas y planificación basada en datos sustentan una mayor utilización y un rendimiento puntual consistente a escala. Las grandes redes también utilizan citas de muelle predecibles y documentación electrónica para reducir la permanencia y minimizar las disputas durante la facturación y la conciliación. A medida que la licitación digital se extiende, los proveedores organizados pueden escalar los corredores más rápido y replicar los controles de procesos en nodos más nuevos sin diluir el cumplimiento. Estas diferencias han permitido a las flotas más grandes obtener primas de tarifas en corredores donde el movimiento de tiempo definido y controlado en cuanto a daños no es negociable.

Los movimientos estratégicos continúan remodelando las posiciones competitivas en el extremo superior del mercado de carga completa de India. Delhivery amplió su densidad de red y amplitud de servicio a través de la adquisición de Ecom Express y racionalizó rápidamente las instalaciones superpuestas mientras mantenía la capacidad clave en su lugar. Allcargo Gati anunció un aumento general de precios para respaldar las inversiones en flotas y tecnología, incluida la migración de los sistemas centrales a la infraestructura en la nube para mejorar la velocidad y la resiliencia. Transport Corporation of India continúa posicionándose como un proveedor de soluciones integradas en todos los modos, lo que permite traspasos multimodales y control de extremo a extremo para cuentas empresariales. Las redes líderes también están expandiendo las capacidades de logística urbana y logística inversa para capturar las devoluciones del comercio electrónico y el reabastecimiento omnicanal, lo que añade lotes más frecuentes y pequeños a la mezcla de carga. Estos movimientos se alinean con la demanda de los cargadores de responsabilidad de punto único que cubre todo el ciclo de vida del envío.

La disciplina operativa separa a los ejecutores consistentes a medida que escalan en el mercado de carga completa de India. VRL Logistics ilustra cómo las estrategias de combustible y la planificación de activos pueden cubrir la volatilidad, con infraestructura de combustible propia o contratada que ayuda a estabilizar los costos operativos y respaldar un servicio predecible. Las flotas también se están diversificando con vehículos de gas natural comprimido y eléctricos para el trabajo urbano y periurbano para cumplir con las restricciones locales y reducir la exposición a los picos del diésel. Las plataformas digitales están remodelando la contratación y el despacho con precios transparentes y datos de ubicación en tiempo real, lo que comprime el papel de los corredores tradicionales y hace que el rendimiento sea más medible para los cargadores. Los transportistas más grandes combinan estas herramientas con la gestión de cuentas y el diseño de acuerdos de nivel de servicio para cumplir con las normas de auditoría y cumplimiento para los sectores regulados. Durante el período de pronóstico, los proveedores que mantengan inversiones en personas, procesos y plataformas mientras equilibran el costo y el control consolidarán la participación en los corredores de alto cumplimiento y dentro de las carteras empresariales.

Líderes de la Industria de Carga Completa (FTL) de India

ABC Express

Abhi Impact Logistics

Allcargo Logistics Ltd. (including Gati Express)

BLR Logistiks

CJ Darcl Logistics Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Oficina de Información de Prensa confirmó que el esquema de Incentivos Vinculados a la Producción generó más de Rs 20,41 lakh crore en producción o ventas acumuladas y Rs 8,3 lakh crore en exportaciones al 31 de diciembre de 2025, respaldando la demanda de carga en los sectores automotriz, electrónico, farmacéutico y de paneles solares fotovoltaicos.

- Noviembre de 2025: Delhivery completó la racionalización de la red de las instalaciones de Ecom Express adquiridas en julio de 2025, reteniendo la capacidad central mientras eliminaba las redundancias y manteniendo la integración por debajo de las estimaciones iniciales.

- Septiembre de 2025: Allcargo Gati anunció un aumento general de precios efectivo a partir del 1 de enero de 2026, para respaldar la expansión de la flota, el despliegue de centros metropolitanos y un programa de migración a la nube diseñado para mejorar la velocidad del sistema.

- Julio de 2025: Delhivery completó la adquisición de Ecom Express Limited, añadiendo densidad de paquetes y habilitando servicios financieros y de combustible adyacentes para los transportistas de la red a través de una subsidiaria dedicada.

Alcance del Informe del Mercado de Carga Completa (FTL) de India

El Informe del Mercado de Carga Completa de India está Segmentado por Industria de Usuario Final (Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, y Otros) y por Destino (Doméstico e Internacional). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional |

Definición de mercado

- Agricultura, Pesca y Silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en el tiempo y la prestación de otros servicios de valor agregado para una gestión eficaz de proyectos.

- Transporte de Carga por Carretera en Contenedores - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden transporte de camiones de correo masivo (iv) que comprenden tanto servicios de transporte en contenedores (Carga Completa de Contenedor, FCL) como sin contenedores (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte en cisterna de líquidos a granel (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos y grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Bienes Fluidos - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos y bienes peligrosos (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estos bienes generalmente se transportan mediante transporte en camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado durante el período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa (FTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera de carga completa se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden transporte de camiones de correo masivo (iv) que comprenden tanto servicios de transporte en contenedores (Carga Completa de Contenedor, FCL) como sin contenedores (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte en cisterna de líquidos a granel (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto Nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto y las tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto Nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (cambio interanual en el índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía y combustible, costos de mantenimiento, cargos de peaje, alquileres de almacenes, corretaje aduanero, tarifas de reenvío, tarifas de mensajería, etc., impactando así el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Asociaciones y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial (LTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial (LTL). El transporte de carga por carretera de carga parcial se caracteriza por múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Carga Parcial de Contenedor (LCL) o envíos grupales en el caso de servicios de transporte en camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible y energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) se ha analizado y presentado durante el período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anual, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Participación Modal - La Participación Modal de Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de bienes, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de carga (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados y procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por los servicios financieros (BFSI), bienes raíces, servicios educativos, atención médica y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos) entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al Por Mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios del Flete por Carretera - Los precios del flete por modo de transporte (USD/tonelada-km), durante el período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de los bienes en toneladas) manejado por modo de transporte, durante el período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de carga (tonelada-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística subcontratada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y fluidos) (iii) el transporte mediante vehículos motorizados comerciales (camiones rígidos o tractocamiones) (iv) el transporte de Carga Completa (FTL) o Carga Parcial (LTL) (v) el transporte en contenedores o sin contenedores (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (Over-the-road, OTR) (viii) el transporte de bienes de oficina o del hogar usados (mudanzas y embalajes) (ix) otro transporte de carga especializada (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla, milla intermedia y última milla subcontratados realizados por actores de transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o reportado por actores de Mensajería, Expreso y Paquetería (MEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas), la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas a través de interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local en camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios en contenedores y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla y última milla subcontratados realizados por actores de transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro fluida. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte de Camiones - Las principales razones para medir y comparar el desempeño logístico de cualquier empresa de transporte de camiones son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si se deben realizar cambios operativos y dónde, para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte de camiones y las variables involucradas, a saber, salarios y beneficios de conductores, precios del combustible, costos de reparación y mantenimiento, costos de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Cross-Docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manejo o almacenamiento mínimo o nulo. El cross-docking tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'cross-docking' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hacia el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga y embarque y del país de descarga y desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente solicita los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Drayage | El drayage es una forma de servicio de transporte en camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de drayage mueven carga hacia y desde varios destinos, como barcos portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el drayage solo transporta mercancías en distancias cortas y opera solo en un área metropolitana. También requiere solo un camionero en un solo turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar bienes pesados, sobredimensionados, anchos y no delicados, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, los bienes transportados con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional | Lugar de carga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Descarga Internacional | Lugar de descarga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de alta capacidad. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Paletas | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte de camiones para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa o Carga Parcial, en contenedores o sin contenedores, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo Tautliner | Tautliner y cortinero se utilizan como nombres genéricos para los camiones y remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a rieles y postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo del piso del camión, conectando el piso del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina ondee o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Alquiler o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción