Tamaño y Participación del Mercado de Fertilizantes Especiales de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

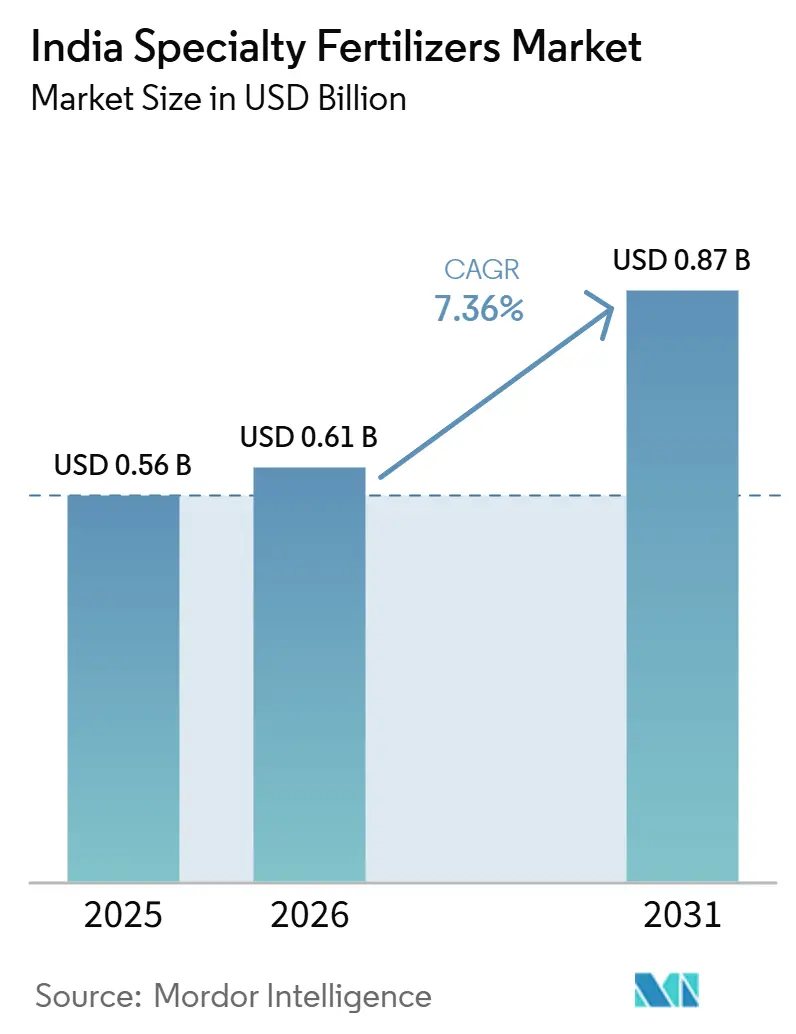

| Tamaño del mercado en el año base (2025) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Especiales de India por Mordor Intelligence

El tamaño del mercado de fertilizantes especiales de India se estima en 0,61 mil millones de USD en 2025 y se proyecta que alcance los 0,66 mil millones de USD en 2026. Se prevé que el mercado crezca hasta los 0,87 mil millones de USD para 2031, registrando un CAGR del 7,36% durante 2026–2031. La adopción se acelera a medida que los desembolsos de subsidios se desplazan de la tonelaje global hacia métricas de eficiencia en el uso de nutrientes, y a medida que los agricultores vinculan la nutrición de los cultivos con los ingresos por créditos de carbono. La expansión del riego por microaspersión, los recubrimientos de biopolímeros nacionales y la dosificación de tasa variable impulsada por sensores están reforzando un cambio estructural que se aleja de las mezclas de productos básicos. Al mismo tiempo, los volátiles precios de importación de potasa y fosfato, las prolongadas aprobaciones bajo la Orden de Control de Fertilizantes y la aversión al riesgo entre los pequeños agricultores moderan el crecimiento general. La intensidad competitiva se mantiene moderada, ya que las cooperativas regionales poseen amplias redes de distribución, pero las multinacionales conservan químicas diferenciadas. Estas corrientes cruzadas enmarcan la próxima década como un período de transición para el mercado de fertilizantes especiales de India, caracterizado por la nutrición de precisión.

Conclusiones Clave del Informe

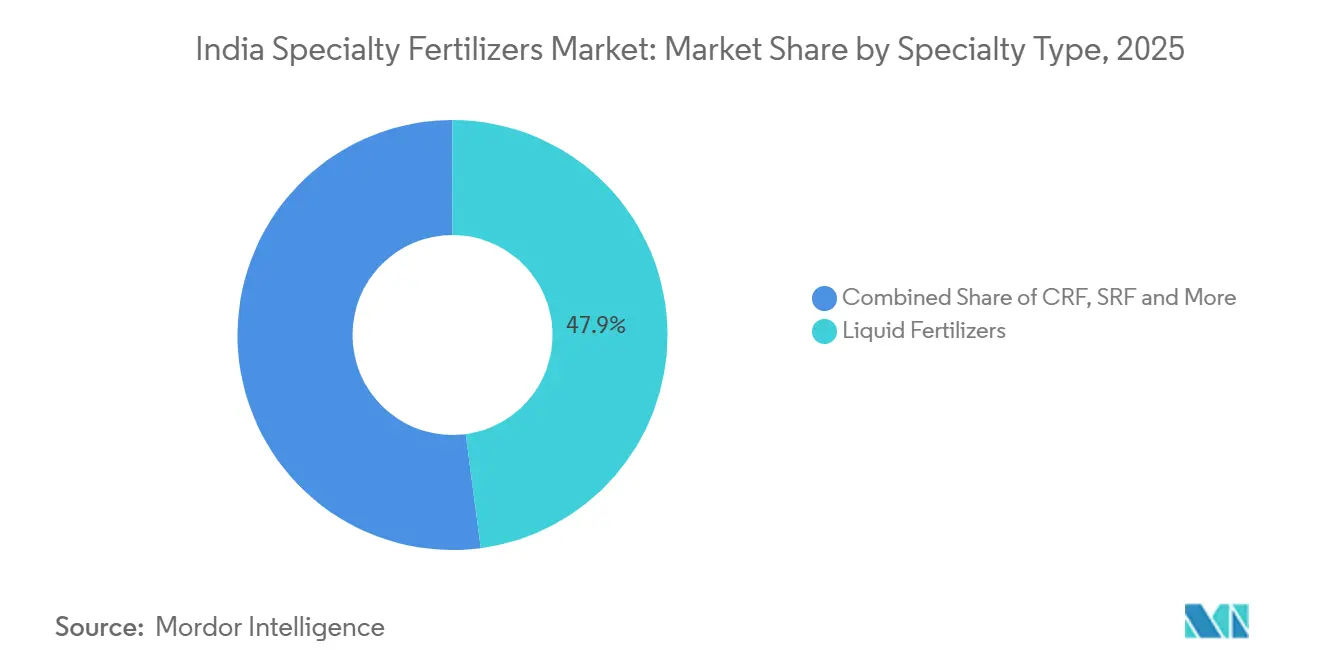

- Por tipo de especialidad, los fertilizantes líquidos lideraron con un 47,9% de la participación del mercado de fertilizantes especiales de India en 2025, mientras que se proyecta que los fertilizantes de liberación controlada sean el segmento de más rápido crecimiento, registrando un CAGR del 11,6% durante 2026–2031.

- Por modo de aplicación, la fertirrigación mantuvo el segmento más grande, representando un 45,6% del tamaño del mercado de fertilizantes especiales de India en 2025, mientras que se proyecta que la aplicación al suelo sea el segmento de más rápido crecimiento, expandiéndose a un CAGR del 9,8% durante 2026–2031.

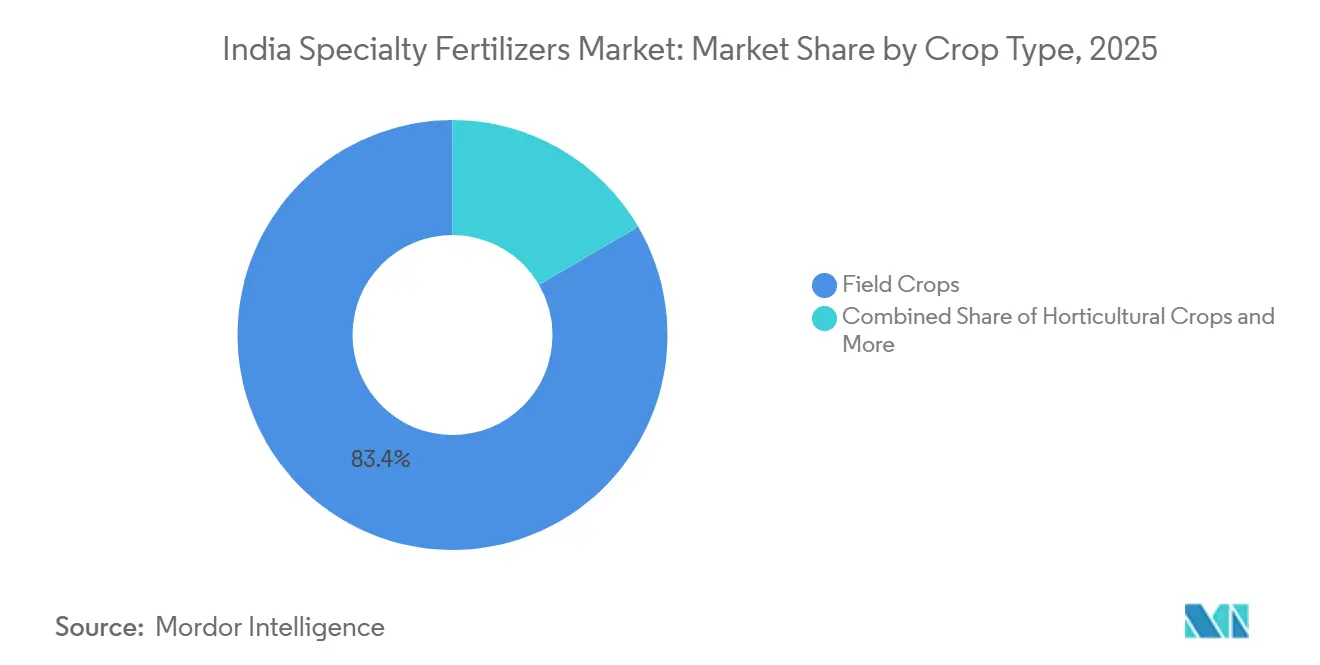

- Por tipo de cultivo, los cultivos de campo mantuvieron la mayor participación, representando el 83,4% de la demanda en 2025, mientras que se proyecta que los cultivos hortícolas sean el segmento de más rápido crecimiento, registrando un CAGR del 10,1% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Especiales de India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reorientación de Subsidios hacia Productos de Eficiencia en el Uso de Nutrientes | +1.2% | Punjab, Haryana, Andhra Pradesh | Mediano plazo (2-4 años) |

| Aumento del Área de Microrriego y Adaptaciones de Fertigación | +1.0% | Maharashtra, Gujarat, Karnataka, Rajasthan | Corto plazo (≤ 2 años) |

| Programas de Diversificación de Cultivos en Estados del Este | +0.8% | Bihar, Bengala Occidental, Odisha, Jharkhand | Largo plazo (≥ 4 años) |

| Alianzas Industriales con Sensores de Suelo de Tecnología Agrícola | +0.6% | Punjab, Haryana, oeste de Uttar Pradesh | Mediano plazo (2-4 años) |

| Primas de créditos de carbono para fertilizantes de mayor eficiencia | +0.5% | Maharashtra, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Tecnología autóctona de recubrimiento de biopolímeros que reduce costos | +0.7% | Gujarat, Maharashtra, Andhra Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reorientación de Subsidios hacia Productos de Eficiencia en el Uso de Nutrientes

El esquema PM-PRANAM permite a los estados retener el 50% de los ahorros en subsidios para infraestructura de eficiencia nutricional, lo que resulta en una reducción de 15,14 lakh de toneladas métricas en el uso de fertilizantes convencionales durante 2023-24 [1]Fuente: Oficina de Información de Prensa, "Esquema PM-PRANAM y Asignaciones de Subsidios a Fertilizantes," pib.gov.in. Los fondos se están desplazando ahora hacia grados de nano-urea, solubles en agua y de liberación controlada que mejoran la recuperación de nutrientes en los cinturones de trigo y arroz, donde la sobreaplicación solía superar las normas agronómicas hasta en un 30%. Las grandes cooperativas combinan la nano-urea con mezclas tradicionales, garantizando la familiaridad del agricultor mientras acceden a incentivos vinculados al rendimiento. La Misión Nacional de Agricultura Natural, respaldada por INR 2.481 crore (aproximadamente USD 299 millones), aumenta la demanda de híbridos orgánico-minerales que califican para créditos estatales adicionales. Los primeros adoptantes en Punjab y Haryana reportan ahorros de costos por hectárea del 10-15%, validando las premisas de la política. La nueva lógica de subsidios recompensa la eficacia en lugar del volumen y amplía los corredores de precios premium para el mercado de fertilizantes especiales de India.

Aumento del Área de Microrriego y Adaptaciones de Fertigación

Los desembolsos gubernamentales de INR 21.968,75 crore (aproximadamente USD 2,65 mil millones) bajo el Pradhan Mantri Krishi Sinchayee Yojana expandieron el microrriego a 95,58 lakh de hectáreas en marzo de 2024 [2]Fuente: Ministerio de Jal Shakti, "Pradhan Mantri Krishi Sinchayee Yojana – Cobertura de Microrriego," jalshakti-dowr.gov.in. Las mezclas de NPK líquidas y totalmente solubles se integran perfectamente con los sistemas de goteo y aspersión, permitiendo la dosificación fraccionada que se alinea con la fenología del cultivo. Maharashtra y Gujarat cubren hasta el 75% de los costos de capital de riego para los pequeños agricultores, acelerando la demanda de productos líquidos. Coromandel International amplió la capacidad de productos solubles en agua en un 30% en Kakinada para atender esta base cautiva. La adaptación de campos de inundación con módulos de fertigación en Rajasthan y Karnataka aborda el estrés de las aguas subterráneas y prolonga la vida útil del equipo a 15-20 años, bloqueando efectivamente el consumo de fertilizantes especiales durante el ciclo del activo.

Programas de Diversificación de Cultivos en Estados del Este

Bajo los incentivos de la Misión Nacional de Seguridad Alimentaria, Bengala Occidental, Bihar y Odisha añadieron 1,2 millones de hectáreas de leguminosas entre 2022 y 2024. Estas leguminosas responden mal a la urea generalizada, pero logran aumentos de rendimiento del 15-20% con formulaciones fosfáticas de liberación lenta y de azufre. Las universidades estatales validan el DAP recubierto con polímero a través de ensayos en campo, demostrando ahorros de costos del 8-12% en comparación con las aplicaciones fraccionadas. Las explotaciones fragmentadas con un promedio de 0,8 hectáreas llevan a los agricultores a optar por líquidos que se adaptan a las mochilas pulverizadoras. Deepak Fertilizers introdujo un grado de NPK soluble para cultivadores de leguminosas, acompañado de alertas agronómicas por SMS, en 2024. A medida que la diversificación se extiende, la penetración de los fertilizantes especiales en el mercado de fertilizantes especiales de India se expande más allá del corredor tradicional de trigo y arroz.

Alianzas Industriales con Sensores de Suelo de Tecnología Agrícola

Los ensayos de dosificación de tasa variable en 50.000 hectáreas de trigo en Haryana redujeron la aplicación de nitrógeno en un 18% mientras estabilizaban los rendimientos [3]Fuente: CropIn Technology Solutions, "Agricultura de Precisión y Alianzas con Sensores de Suelo," cropin.com. Los sensores de IoT identifican deficiencias de micronutrientes que pasan por alto las pruebas de laboratorio estándar, impulsando la demanda de mezclas de zinc y boro quelados. Tata Chemicals integró los datos de los sensores en su aplicación minorista, entregando prescripciones que tienen en cuenta la desviación de las precipitaciones y la materia orgánica. Los primeros adoptantes en Tamil Nadu lograron reducciones de costos de insumos del 12-15%. A medida que los precios de los sensores caen por debajo de INR 5.000 (aproximadamente USD 60) y la banda ancha llega a los bloques rurales, los modelos de adquisición basados en datos están ganando relevancia para el mercado de fertilizantes especiales de India.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Importación de Cloruro de Potasio y Fosfato Monoamónico | −0.9% | Estados costeros dependientes de materias primas transportadas por mar | Corto plazo (≤ 2 años) |

| Lento Registro de Nuevos Aditivos por la Orden de Control de Fertilizantes | −0.7% | A nivel nacional | Mediano plazo (2-4 años) |

| Reticencia de los pequeños agricultores sin datos de rendimiento comprobados | −0.5% | Zonas de secano del este y el centro | Mediano plazo (2-4 años) |

| Brechas logísticas de líquidos a granel en depósitos del interior | −0.4% | Distritos interiores del este y noreste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Importación de Cloruro de Potasio y Fosfato Monoamónico

India importó 4,4 millones de toneladas métricas de cloruro de potasio en 2024, a valores que oscilaron entre USD 350 y USD 480 por tonelada métrica, a medida que el suministro de Bielorrusia y Rusia se redujo [4]Fuente: Ministerio de Comercio e Industria, "Estadísticas de Importación de Fertilizantes Ejercicio Fiscal 2024," commerce.gov.in. El fosfato monoamónico promedió USD 520-680, erosionando los márgenes de los distribuidores porque los reembolsos del Subsidio Basado en Nutrientes se ajustan trimestralmente. Los mercados costeros tienden a experimentar impactos más agudos que los centros de urea del interior. La falta de una reserva de potasa amplifica la exposición, mientras que la diversificación hacia Canadá e Israel incurre en primas de flete de USD 30-50 por tonelada métrica.

Lento Registro de Nuevos Aditivos por la Orden de Control de Fertilizantes

Los ciclos de aprobación de 18 a 24 meses disuaden el lanzamiento comercial rápido de inhibidores de nitrificación, inhibidores de ureasa y recubrimientos biodegradables [5]Fuente: Orden de Control de Fertilizantes, "Enmiendas a la Orden de Control de Fertilizantes y Registro Provisional," fert.nic.in. Aunque el estado provisional de nano-urea y bioestimulantes dura hasta junio de 2025, las vías de certificación definitiva siguen siendo opacas. Yara International esperó hasta mediados de 2024 para obtener la autorización de una mezcla introducida en Europa en 2022, otorgando una ventaja de primer movimiento a los competidores nacionales. El cuello de botella retrasa la adopción de innovaciones en el mercado de fertilizantes especiales de India entre dos y tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especialidad: El Dominio de los Líquidos se Encuentra con la Innovación en Polímeros

Los fertilizantes líquidos representaron el 47,9% del tamaño del mercado de fertilizantes especiales de India en 2025, impulsados por la rápida expansión de la superficie bajo riego por goteo y aspersión en el marco de los programas nacionales de irrigación. Se prevé que los grados de liberación controlada crezcan a un CAGR del 11,6% hasta 2031, a medida que los biopolímeros nacionales reducen los costos y los mercados de créditos de carbono recompensan una mayor disponibilidad de nutrientes. Los productos de liberación lenta que dependen de químicas de urea-formaldehído enfrentan escrutinio regulatorio debido a la lixiviación de formaldehído, lo que impulsa un cambio hacia formulaciones de urea de metileno. Los grados solubles en agua prosperan en los cinturones de invernaderos para uvas y flores cortadas. La urea recubierta de polímero ha recibido autorización provisional bajo la Orden de Control de Fertilizantes hasta junio de 2025, lo que permite su escalado mientras se desarrollan protocolos de prueba permanentes. Las carcasas de polímero de azufre satisfacen las necesidades de doble nutriente en las zonas oleaginosas de Madhya Pradesh. Los recubrimientos indígenas de almidón-lignina se están pilotando en plantaciones de té y café, abordando las preocupaciones sobre los microplásticos y alineándose con los esfuerzos nacionales para reducir los plásticos de un solo uso. Las plantas cooperativas que operan líneas líquidas propias cerca de las unidades de urea aseguran los márgenes de conversión, reforzando un panorama de especialidades de dos vías.

Por Modo de Aplicación: La Fertigación como Ancla y el Despertar de la Aplicación al Suelo

La fertirrigación capturó el 45,6% del tamaño del mercado de fertilizantes especiales de India en 2025, facilitada por subsidios que cubren hasta el 75% del desembolso de capital para riego por goteo, así como por evidencia de campo de ahorros de agua del 30–50%. Se proyecta que la aplicación al suelo registre un CAGR del 9,8% hasta 2031, a medida que los gránulos recubiertos de polímero demuestran ser eficaces en la aplicación en banda y a voleo en los cinturones de diversificación del este, donde el riego por goteo sigue siendo escaso. Los pulverizados foliares, aunque representan solo una décima parte de los volúmenes, son vitales para la corrección rápida de micronutrientes en viñedos y huertos orientados a la exportación.

Los ensayos del Consejo Indio de Investigación Agrícola han demostrado que la urea recubierta reduce las pérdidas de amoníaco en casi la mitad en los campos de arroz inundados. La infraestructura de fertirrigación tiene una vida útil de 15 a 20 años que garantiza una demanda constante de líquidos y solubles, impulsando las adiciones de capacidad por parte de Coromandel y Deepak Fertilizers. La absorción foliar gana impulso a través de servicios de drones que reducen la mano de obra en un 60%. La elección del formato, por lo tanto, depende más de la infraestructura que de la superioridad agronómica.

Por Tipo de Cultivo: Los Cultivos de Campo como Ancla y la Horticultura se Acelera

Los cultivos de campo representaron el 83,4% del mercado de fertilizantes especiales de India en 2025, siendo el arroz, el trigo y la caña de azúcar los cultivos primarios cultivados en 120 millones de hectáreas. Sin embargo, se proyecta que los cultivos hortícolas crezcan a un CAGR del 10,1% hasta 2031, a medida que los agricultores orientados a la certificación en Maharashtra, Karnataka y Tamil Nadu se desplazan hacia insumos solubles en agua y de liberación controlada. El césped y las plantas ornamentales, que representan solo el 2–3%, han registrado un crecimiento de dos dígitos a medida que las especificaciones de revegetación municipal exigen el uso de nitrógeno de liberación lenta.

Los protocolos de certificación, como GlobalGAP, estipulan formulaciones eficientes que reducen la lixiviación de nitratos, lo que permite a los productores de frutas obtener primas de precio del 15–20%. La línea de quelatos de micronutrientes de Tata Chemicals tiene como objetivo 8 millones de hectáreas de huertos de mango y cítricos. Mientras tanto, las estructuras de subsidios que reembolsan el tonelaje de nutrientes, no la eficacia, aún favorecen las mezclas convencionales en los cereales básicos. Sin embargo, la reorientación del PM-PRANAM está comenzando a inclinar la economía de los cultivos de campo hacia la adopción de especialidades, lo que señala una evolución a dos velocidades dentro del mercado de fertilizantes especiales de India.

Análisis Geográfico

Maharashtra, Gujarat, Karnataka y Punjab juntos comprendieron casi dos tercios del consumo de 2025, sustentados por sólidas redes de riego y proximidad a puertos y centros de fabricación. Maharashtra por sí sola opera 1,8 millones de hectáreas de goteo, sosteniendo una alta absorción de líquidos en uvas, granadas y caña de azúcar. Gujarat se beneficia de las rotaciones de algodón y cacahuete, así como de la disponibilidad de puertos para importaciones de potasa de bajo costo. Punjab y Haryana, anteriormente dependientes de la urea barata, están ahora pilotando la nano-urea bajo los beneficios del PM-PRANAM.

Los estados del este contribuyen con cerca de una quinta parte de los volúmenes y están preparados para crecer por encima de la tasa nacional a medida que las tierras en barbecho de arroz se desplazan hacia leguminosas y oleaginosas, que demandan grados ricos en fósforo y de liberación lenta. Las explotaciones fragmentadas impulsan la preferencia por líquidos portátiles. Los límites de flete de líquidos a granel restringen la penetración más allá de 200 kilómetros de los puertos de Kolkata y Bhubaneswar. Los estados del sur representan una cuarta parte de la demanda, impulsada por la horticultura orientada a la exportación en las regiones de Nilgiris, Chikmagalur y Anantapur. Los pilotos de la Misión de Agricultura Digital instalan redes de sensores de suelo allí que refinan las prescripciones de tasa variable.

El noreste sigue siendo una porción del 3-4%, dominada por plantaciones de té que adoptan nitrógeno de liberación controlada para ahorros de mano de obra y cumplimiento de certificación. Los grupos urbanos de césped y ornamentales alrededor de Bengaluru, Pune e Hyderabad especifican insumos de liberación lenta en las licitaciones de revegetación de la ciudad. En general, los patrones de adopción siguen de cerca el desarrollo del riego y el vínculo con los mercados de exportación, reforzando la asimetría regional en el mercado de fertilizantes especiales de India.

Panorama Competitivo

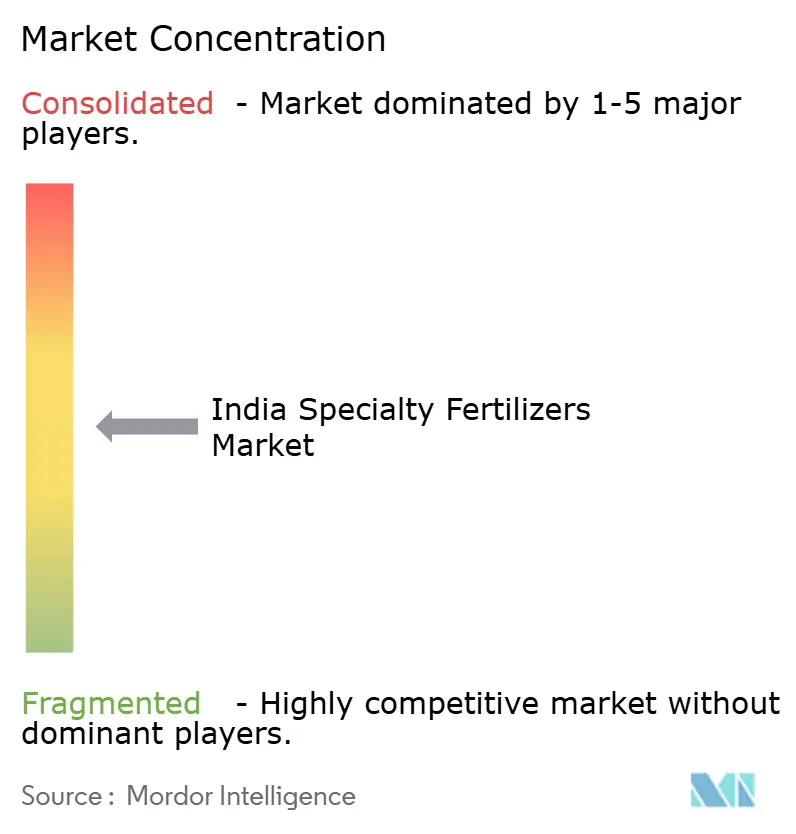

El mercado de fertilizantes especiales de India exhibe una concentración moderada, con los cinco principales actores que incluyen ICL Group Ltd., Yara International ASA, Deepak Fertilizers & Petrochemicals Corporation Ltd., Indian Farmers Fertiliser Cooperative Limited y Coromandel International Ltd. Indian Farmers Fertiliser Cooperative Limited opera cinco líneas de nano-urea, la más nueva de las cuales está ubicada en Kalol, produciendo 18 millones de botellas anuales y reduciendo el costo de nitrógeno por hectárea hasta en un 15%. Coromandel International y Deepak Fertilizers están ampliando sus capacidades para productos solubles en agua y recubiertos con polímero para atender los cinturones hortícolas del oeste y el sur. Yara, ICL y Nutrien posicionan inhibidores de nitrificación premium y quelatos hacia huertos orientados a la certificación, pero enfrentan presión de precios de los recubrimientos autóctonos.

Las oportunidades de espacio en blanco emergen en el este de India para fosfatos específicos para leguminosas y en el paisajismo urbano, donde el nitrógeno de liberación lenta reduce el mantenimiento. Las estrategias tecnológicas de los actores del mercado están divergiendo, con cooperativas que integran datos de sensores de cultivos en aplicaciones de asesoramiento, mientras que las empresas más pequeñas continúan dependiendo de recomendaciones basadas en el calendario, lo que puede llevar a una sobreaplicación de hasta el 25%. Las inversiones estratégicas se inclinan tanto hacia atrás en materiales de recubrimiento como hacia adelante en plataformas de venta minorista digital, vinculando a los agricultores a ecosistemas de servicios diferenciados. El registro provisional de la Orden de Control de Fertilizantes, válido hasta junio de 2025, protege temporalmente a los titulares que obtuvieron autorizaciones tempranas, postergando la nueva rivalidad.

Líderes de la Industria de Fertilizantes Especiales de India

Coromandel International Ltd.

Deepak Fertilizers & Petrochemicals Corporation Ltd

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: El Gabinete de la Unión aprobó la Misión de Agricultura Digital con INR 2.817 crore (USD 339 millones) para instalar redes de sensores de suelo en 10 millones de hectáreas.

- Junio de 2024: Coromandel International inauguró una planta avanzada de nanofertilizantes en Kakinada, Andhra Pradesh, y lanzó 'Paramfos Plus', un fertilizante enriquecido con magnesio diseñado para mejorar los rendimientos de los cultivos.

- Abril de 2024: El gobierno indio notificó nuevas normas bajo la Orden de Control de Fertilizantes para "Nano Urea Plus", el fertilizante líquido nano mejorado producido por IFFCO. Las normas, vigentes desde el 15 de abril de 2024 por tres años, regulan formalmente su composición y parámetros de calidad, apoyando una adopción más amplia de fertilizantes especiales basados en nano.

Alcance del Informe del Mercado de Fertilizantes Especiales de India

Los Fertilizantes de Liberación Controlada, Fertilizantes Líquidos, Fertilizantes de Liberación Lenta y Solubles en Agua están cubiertos como segmentos por Tipo de Especialidad. La Fertigación, Foliar y Suelo están cubiertos como segmentos por Modo de Aplicación. Los Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo.| Fertilizantes de Liberación Controlada | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| Fertilizantes de Liberación Lenta | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo de Especialidad | Fertilizantes de Liberación Controlada | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| Fertilizantes de Liberación Lenta | ||

| Soluble en Agua | ||

| Modo de Aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especial | Utilizado para mayor eficiencia y disponibilidad de nutrientes aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada, fertilizantes de liberación lenta, fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (FLC) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (FLL) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SFS) | Fertilizante fosfórico que contiene solo fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (SFT) | Fertilizante fosfórico que contiene solo fósforo con un contenido mayor al 35%. |

| Fertilizantes de Mayor Eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la aplicación al voleo, la colocación en hileras, la colocación en el suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante aplicación foliar y fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción