Tamanho e Participação do Mercado de Bebidas Energéticas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas da Índia por Mordor Intelligence

O tamanho do mercado de bebidas energéticas da Índia é avaliado em USD 0,82 bilhão em 2026, crescendo a partir do valor de 2025 de USD 0,75 bilhão, e prevê-se que alcance USD 0,94 bilhão até 2031, avançando a um CAGR de 2,25%. O crescimento do mercado é impulsionado pela crescente preferência dos consumidores por bebidas para consumo em movimento, pelo aumento da participação em esportes eletrônicos e pela crescente demanda por produtos premium com zero açúcar e ingredientes naturais com alegações de rótulo limpo. Apesar de uma carga de GST de 40% que comprime as margens para SKUs de preço popular, os principais players mantêm sua participação de mercado por meio de extensas redes de distribuição, parcerias com plataformas de comércio rápido e patrocínios esportivos estratégicos. As empresas estão expandindo as operações de engarrafamento para cidades de Nível 2 e Nível 3, reduzindo os custos logísticos e garantindo a disponibilidade de produtos refrigerados. Fatores regulatórios, como os limites de cafeína da Autoridade de Segurança e Padrões Alimentares da Índia e os mandatos de rPET (tereftalato de polietileno reciclado), aumentaram os custos de conformidade, mas também criaram barreiras de entrada que favorecem players estabelecidos com forte capacidade financeira. O mercado também está testemunhando uma mudança de bebidas energéticas centradas em açúcar para um portfólio diversificado de variantes funcionais, sem açúcar e naturais.

Principais Conclusões do Relatório

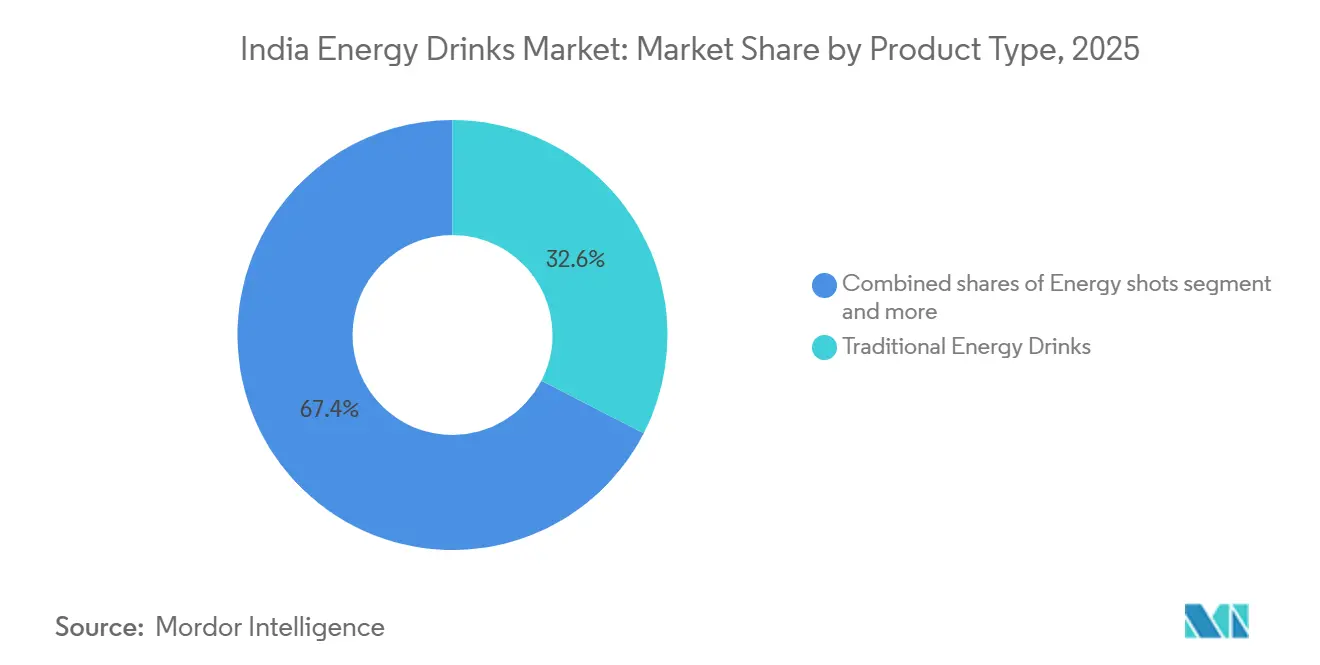

- Por tipo de produto, as bebidas energéticas tradicionais lideraram com 32,56% da participação do mercado de bebidas energéticas da Índia em 2025; as bebidas energéticas naturais/orgânicas devem crescer a um CAGR de 4,21% até 2031.

- Por embalagem, as garrafas PET capturaram 51,25% da participação de mercado em 2025, enquanto as garrafas de vidro representam o formato de crescimento mais rápido, com um CAGR de 3,79% até 2031.

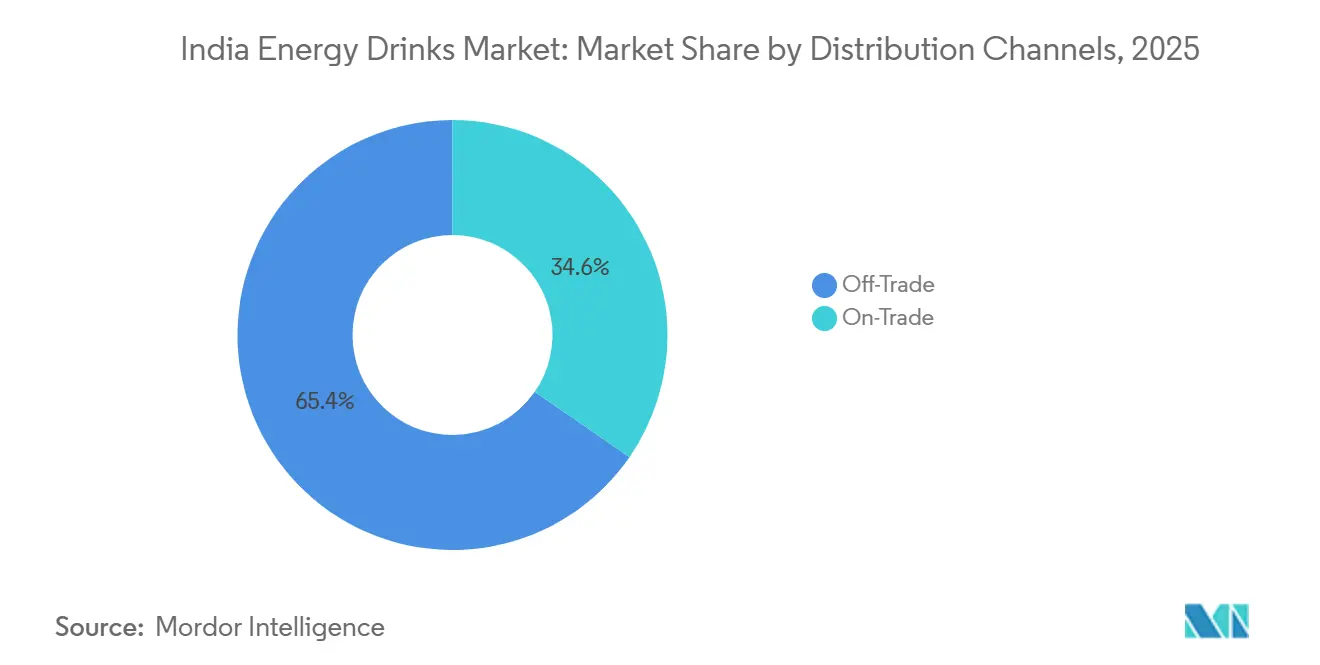

- Por canais de distribuição, os canais de consumo fora do local responderam por 65,38% do mercado de bebidas energéticas indiano em 2025, e o consumo no local deve expandir a um CAGR de 4,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da força de trabalho em movimento e demanda por opções de energia convenientes | +0.6% | Metrópoles urbanas e cidades de Nível 1; expansão para centros de Nível 2 | Médio prazo (2 a 4 anos) |

| Expansão da cultura de participação em fitness e esportes | +0.5% | Índia urbana; concentrada em metrópoles e capitais estaduais | Médio prazo (2 a 4 anos) |

| Aumento dos esportes eletrônicos e jogos impulsionando bebidas com cafeína | +0.3% | Em toda a Índia, com maior intensidade na juventude urbana | Curto prazo (≤ 2 anos) |

| Alcance da cadeia de frio em cidades de Nível 2/3 viabilizando formatos RTD refrigerados | +0.4% | Cidades de Nível 2/3 do Centro e Leste da Índia; corredores periurbanos rurais | Longo prazo (≥ 4 anos) |

| Mudança para variantes naturais, sem açúcar e funcionais | +0.4% | Metrópoles urbanas e segmentos afluentes de Nível 1 | Médio prazo (2 a 4 anos) |

| Rápida urbanização e aumento da renda disponível entre profissionais ativos | +0.5% | Em toda a Índia, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da força de trabalho em movimento e demanda por opções de energia convenientes

A economia gig e a força de trabalho móvel da Índia estão influenciando significativamente os padrões de consumo de bebidas, posicionando as bebidas energéticas como ferramentas essenciais de produtividade, em vez de refrescos ocasionais de lazer. De acordo com o Ministério de Estatísticas e Implementação de Programas, a despesa de consumo mensal per capita urbana atingiu INR 6.996 em 2023-24, com bebidas, refrescos e alimentos processados respondendo por uma parcela crescente do total de gastos domésticos urbanos[1]Fonte: Ministério de Estatísticas e Implementação de Programas, "Pesquisa de Despesas de Consumo Doméstico: 2023-24", pib.gov.in. Plataformas de comércio rápido como Zepto, Blinkit e Swiggy Instamart facilitaram ainda mais as compras por impulso durante o horário de trabalho, integrando as bebidas energéticas às rotinas diárias, em vez de limitá-las ao consumo ocasional. Essa mudança destaca a importância de as marcas otimizarem formatos de dose única refrigerada e garantirem presença no comércio moderno e nos canais digitais para capturar uma parcela maior dessa demanda em movimento. Além disso, marcas que oferecem garrafas refrigeradas de dose única acessíveis a INR 20 estão incorporando a categoria às ocasiões de consumo cotidiano, tornando as bebidas energéticas um item básico para os consumidores urbanos.

Expansão da cultura de participação em fitness e esportes

A Índia possui uma das maiores populações jovens do mundo, o que está impulsionando mudanças significativas nos padrões de consumo. A crescente conscientização sobre saúde e fitness entre esse grupo demográfico está alimentando a demanda por bebidas funcionais, incluindo bebidas energéticas. O setor de fitness e esportes na Índia também está se expandindo rapidamente. Em 2025, o Ministério de Assuntos da Juventude e Esportes aprovou 323 novos projetos de infraestrutura esportiva e 1.041 Centros Khelo India para treinamento e desenvolvimento de atletas[2]Fonte: Ministério de Assuntos da Juventude e Esportes, "O Crescente Foco da Índia na Juventude e nos Esportes", pib.gov.in. As adesões a academias estão em alta, e estúdios de fitness boutique estão atendendo a consumidores urbanos afluentes que estão dispostos a pagar preços premium por formulações especializadas. Esses incluem produtos enriquecidos com eletrólitos, aminoácidos e fontes naturais de cafeína. As bebidas energéticas estão sendo cada vez mais posicionadas como bebidas pré-treino ou de recuperação, disponíveis em máquinas de venda automática de academias, balcões de cafés e lojas de nutrição esportiva. Isso cria um caso de uso funcional que as diferencia das bebidas carbonatadas. Além disso, essa tendência de consumo vinculada ao fitness ajuda a proteger as marcas de bebidas energéticas das preocupações de saúde associadas aos refrigerantes com alto teor de açúcar.

Rápida urbanização e aumento da renda disponível entre profissionais ativos

A diferença de consumo urbano-rural da Índia reduziu para 70% em 2023-24, mas os domicílios urbanos ainda comandam um prêmio na despesa mensal per capita, criando uma base de compras concentrada para bebidas premium, enquanto os 5% mais pobres dos domicílios rurais viram a despesa mensal per capita do consumidor aumentar 22% em 2023-24, conforme destacado na Pesquisa de Despesas de Consumo Doméstico 2023-24. Isso indica que a acessibilidade está se expandindo além dos redutos urbanos. Bebidas, refrescos e alimentos processados emergiram como os maiores contribuintes para os gastos domésticos com alimentos tanto em áreas rurais quanto urbanas, sinalizando que as bebidas embaladas passaram de compras discricionárias para compras de rotina. Essa mudança sugere que o mercado endereçável para bebidas energéticas acessíveis está se ampliando, favorecendo marcas que podem oferecer benefícios funcionais a preços mais baixos, em vez de formatos premium acima de INR 100. Essa tendência indica uma demanda crescente em mercados semiurbanos, um espaço já explorado por marcas como Sting da PepsiCo e Thums Up Charged da Coca-Cola. Além disso, a crescente conscientização dos consumidores sobre saúde e bem-estar está impulsionando a demanda por bebidas energéticas com ingredientes de rótulo limpo, criando uma oportunidade para as marcas inovarem e atenderem a essa preferência em evolução.

Aumento dos esportes eletrônicos e jogos impulsionando bebidas com cafeína

A Índia tem 1,002 bilhão de usuários de internet em junho de 2025, tornando-a um dos maiores mercados digitais do mundo. O país também conta com mais de 400 organizações de jogos e uma base de jogadores digitais superior a 420 milhões. Isso se alinha perfeitamente com o mercado de bebidas energéticas, que tem como alvo principal o grupo demográfico de 18 a 35 anos. Torneios de esportes eletrônicos, colaborações com streamers e publicidade dentro dos jogos tornaram-se estratégias de marketing integrais para marcas de bebidas energéticas que buscam estabelecer uma forte presença na cultura dos jogos. A crescente popularidade das sessões de jogos noturnos e das partidas online competitivas impulsionou uma demanda consistente por bebidas com cafeína que melhoram o foco e combatem a fadiga. Esse posicionamento é distinto da narrativa de desempenho físico frequentemente usada em canais relacionados ao fitness. Além disso, as marcas estão capitalizando parcerias com influenciadores e conteúdo gerado por usuários em plataformas como o Instagram para aumentar a visibilidade entre esse público familiarizado com tecnologia. Esse grupo demográfico também demonstra forte preferência pelo comércio digital e plataformas de entrega rápida, impulsionando ainda mais o crescimento das vendas de bebidas energéticas. A integração das bebidas energéticas nos estilos de vida de jogos e digitais destaca a evolução do comportamento do consumidor na Índia, onde conveniência e funcionalidade estão se tornando os principais fatores de compra.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde com alto teor de cafeína, açúcar e aditivos artificiais | -0.4% | Em toda a Índia; amplificado em segmentos urbanos instruídos com alta conscientização sobre saúde | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre rotulagem, limites de cafeína e publicidade para jovens | -0.3% | Nacional; aplicado pela FSSAI com variações estaduais no rigor de conformidade | Médio prazo (2 a 4 anos) |

| Picos de preços de matérias-primas para botânicos e vitaminas | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Ascensão de bebidas funcionais alternativas como kombucha ou nootrópicos | -0.2% | Metrópoles urbanas e cidades afluentes de Nível 1 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com alto teor de cafeína, açúcar e aditivos artificiais

O mercado indiano de bebidas energéticas está testemunhando um crescimento significativo, impulsionado pela evolução das preferências dos consumidores e pelo aumento da conscientização sobre saúde e bem-estar. As regulamentações de nutracêuticos da FSSAI limitam a cafeína a 300 mg por dia e 200 mg por dose única para adultos, com rótulos de aviso obrigatórios exigidos nas embalagens, forçando as marcas a equilibrar eficácia com conformidade regulatória. As crescentes preocupações de saúde com alto teor de cafeína, açúcar e aditivos artificiais estão influenciando significativamente as preferências dos consumidores. Essa tendência levou a um aumento na demanda por alternativas mais saudáveis, levando as marcas a reformular seus produtos incorporando fontes naturais de cafeína, como extrato de chá verde e guaraná. Além disso, os fabricantes estão reduzindo o teor de açúcar, eliminando aditivos artificiais e focando em certificações de rótulo limpo e orgânico para atender ao grupo demográfico consciente da saúde. Os consumidores urbanos, em particular, estão impulsionando essa mudança, pois priorizam transparência e bem-estar em suas decisões de compra. Para se alinhar com essas preferências em evolução, as marcas estão reposicionando suas ofertas de "impulso de energia" para bem-estar funcional,

destacando benefícios como vitaminas, eletrólitos, hidratação e suporte cognitivo, em vez de focar exclusivamente na estimulação.

Regulamentações rigorosas sobre rotulagem, limites de cafeína e publicidade para jovens

A Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) aplica limites de cafeína entre 145 e 300 mg por litro para bebidas energéticas e exige a divulgação proeminente do teor de cafeína e avisos de saúde em todas as embalagens[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "CAPÍTULO 2 PADRÕES DE PRODUTOS ALIMENTARES 2.10", fssai.gov.in. Essas regulamentações criam custos de conformidade e limitam a flexibilidade de formulação para as marcas que operam no mercado. Para enfrentar esses desafios, muitas empresas estão reformulando seus produtos para incluir fontes naturais de cafeína, como extrato de chá verde ou guaraná, que se alinham com as preferências dos consumidores por produtos de rótulo limpo. No entanto, as marcas precisam divulgar proeminentemente o teor de cafeína para atender aos requisitos da FSSAI. As restrições de publicidade direcionadas a jovens permanecem uma área cinzenta regulatória, com as partes interessadas do setor antecipando controles mais rígidos sobre campanhas de transmissão e digitais em um futuro próximo. Por exemplo, a Tzinga da Hector Beverages enfrentou múltiplos recalls e reformulações devido a objeções da FSSAI sobre o teor de ginseng, destacando os riscos de aplicação que marcas menores enfrentam ao navegar pelo cenário regulatório em evolução da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Acessibilidade Ancora a Dominância Tradicional

As bebidas energéticas tradicionais comandaram 32,56% da participação de mercado em 2025, impulsionadas pela forte familiaridade do consumidor e preços competitivos. Produtos como Sting da PepsiCo e Thums Up Charged da Coca-Cola, com preço de INR 20 para uma embalagem de 250 ml, são significativamente mais acessíveis em comparação com a oferta de INR 125 da Red Bull. Essa vantagem de preço permite que essas marcas alcancem ampla penetração, particularmente por meio de mercearias tradicionais e bancas de rua, tornando-as acessíveis a uma base de consumidores mais ampla. O fator de acessibilidade, aliado ao reconhecimento de marca estabelecido, continua a tornar as bebidas energéticas uma escolha preferida entre os consumidores tanto nos mercados urbanos quanto rurais.

As bebidas energéticas naturais/orgânicas estão se expandindo a um CAGR de 4,21% até 2031, apresentando uma oportunidade de premiumização para marcas que podem destacar efetivamente as credenciais de rótulo limpo enquanto mantêm a acessibilidade. A crescente demanda por variantes sem açúcar e de baixas calorias reflete uma mudança nas preferências dos consumidores em direção a benefícios funcionais em vez de indulgência. Além disso, os shots de energia, embora sejam um segmento de nicho, estão ganhando popularidade entre profissionais em movimento que buscam um impulso concentrado de cafeína em um formato compacto. Outras categorias de bebidas energéticas, incluindo formatos híbridos como misturas de café e energia e variantes enriquecidas com eletrólitos, estão emergindo como microssegmentos. Esses produtos atendem a casos de uso específicos, como energia pré-treino, recuperação pós-exercício ou foco cognitivo, diversificando ainda mais o panorama do mercado.

Por Tipo de Embalagem: Mandatos de Sustentabilidade Reformulam as Escolhas de Materiais

As garrafas PET responderam por 51,25% da participação de mercado em 2025, impulsionadas por sua acessibilidade, portabilidade e compatibilidade com a infraestrutura de distribuição fragmentada da Índia. No entanto, espera-se que as garrafas de vidro apresentem o crescimento mais rápido, com um CAGR projetado de 3,79% até 2031, à medida que as preocupações com sustentabilidade e o posicionamento premium ganham destaque. O Ministério do Meio Ambiente da Índia havia determinado 30% de conteúdo de plástico reciclado em embalagens rígidas em abril de 2025, com um aumento anual de 10% para atingir 60% até o ano fiscal 2028-29. Em resposta, empresas como Indorama Ventures e Varun Beverages estão colaborando para construir instalações de reciclagem de PET em Kathua e Khordha, com o objetivo de alcançar uma capacidade anual de PET reciclado de 100.000 toneladas métricas em todas as instalações.

As latas de metal, embora dominantes nos mercados ocidentais devido à sua reciclabilidade e percepção premium, enfrentam desafios na Índia devido aos custos unitários mais elevados e à infraestrutura de reciclagem limitada. Sua adoção está concentrada principalmente no comércio moderno urbano e nos canais de consumo no local, onde o consumo refrigerado e a visibilidade da marca justificam o prêmio de preço. As garrafas de vidro, por outro lado, estão ganhando força entre as marcas de bebidas energéticas premium e naturais que buscam se diferenciar por meio de embalagens sustentáveis e maior apelo nas prateleiras. No entanto, seu maior peso e suscetibilidade a quebras aumentam os custos logísticos em um mercado onde a eficiência de distribuição é fundamental para a lucratividade. Apesar desses desafios, a crescente preferência dos consumidores por embalagens ecologicamente corretas deve impulsionar a adoção de garrafas de vidro em segmentos de nicho.

Por Canal de Distribuição: O Consumo no Local Cresce com a Expansão do Fitness e dos Serviços de Alimentação

Os canais de consumo fora do local responderam por uma participação de distribuição de 65,38% em 2025, refletindo a dominância do cenário varejista da Índia, onde mercearias, lojas de conveniência e bancas de rua desempenham um papel significativo na distribuição de bens de consumo de giro rápido. Dentro do segmento de consumo fora do local, supermercados e hipermercados oferecem maior visibilidade de marca e opções de armazenamento refrigerado, embora seu alcance geográfico limitado restrinja seu impacto geral. Por outro lado, lojas de conveniência e bancas de rua impulsionam vendas de alto volume devido à sua presença em áreas de grande fluxo de pessoas e à sua capacidade de atender a compras por impulso. No entanto, sua dependência de armazenamento em temperatura ambiente limita o potencial de posicionamento de produtos premium. O varejo online, que inclui plataformas de comércio eletrônico e comércio rápido, está emergindo como um canal de distribuição fundamental. Ele permite que as marcas superem os desafios de distribuição e alcancem diretamente os consumidores urbanos, particularmente profissionais, por meio de serviços de entrega no mesmo dia.

Locais de consumo no local, como cafés, bares, academias e restaurantes, devem crescer na taxa mais rápida, com um CAGR projetado de 4,48% até 2031. Esse crescimento é alimentado pela expansão do setor de serviços de alimentação e pelo reposicionamento das bebidas energéticas como bebidas funcionais adequadas para ocasiões de fitness e sociais. Os canais de consumo no local oferecem benefícios estratégicos além do volume de vendas. A presença em academias e estúdios de fitness posiciona as bebidas energéticas como opções ideais de pré-treino ou recuperação, ajudando as marcas a mitigar possíveis preocupações relacionadas à saúde. Além disso, cafés e bares oferecem oportunidades para mixologia e precificação premium, aprimorando a percepção das bebidas energéticas como produtos de estilo de vida. O cenário de distribuição em evolução destaca a importância de adaptar estratégias para aproveitar tanto os canais de consumo fora do local quanto os de consumo no local de forma eficaz, garantindo que as marcas possam atender às diversas necessidades dos consumidores enquanto maximizam a penetração de mercado.

Análise Geográfica

O mercado de bebidas energéticas da Índia exibe uma concentração urbana pronunciada, com metrópoles e cidades de Nível 1 respondendo pela maioria do consumo devido a rendas disponíveis mais elevadas, maior infraestrutura de varejo e maior alinhamento com estilos de vida em movimento. A despesa de consumo mensal per capita urbana atingiu INR 6.996 em 2023-24, um aumento de 70% em relação à despesa de consumo mensal per capita rural de INR 4.122. Bebidas, refrescos e alimentos processados capturaram 11,09% dos gastos domésticos urbanos versus 9,84% nas áreas rurais, indicando um maior potencial de gastos por domicílio nas cidades. Por exemplo, o lançamento do sabor Cereja Negra da Hell Energy Drink teve como alvo Mumbai, Pune, Delhi NCR, Bengaluru, Hyderabad e Chandigarh, metrópoles e cidades de Nível 1 com comércio moderno estabelecido e infraestrutura de comércio rápido, refletindo a priorização estratégica dos redutos urbanos para introduções de novos produtos.

As cidades de Nível 2 e Nível 3 representam a próxima fronteira de crescimento, mas as limitações da cadeia de frio e as redes de varejo fragmentadas restringem a penetração de mercado. A capacidade de armazenamento a frio da Índia atingiu 38,5 milhões de toneladas em 2025, mas o Centro e o Leste da Índia permanecem com oferta insuficiente. O comissionamento de instalações greenfield pela Varun Beverages em Supa, Gorakhpur e Khordha em 2024 estendeu o alcance da cadeia de frio para geografias anteriormente mal atendidas, permitindo a distribuição refrigerada de Sting e outras marcas da PepsiCo nos mercados regionais. Além disso, a ascensão das plataformas de comércio rápido nas cidades de Nível 2 está gradualmente reduzindo a lacuna de acessibilidade, permitindo que as marcas explorem a demanda semiurbana. Marcas que podem oferecer benefícios funcionais a preços de INR 20 a 30 e garantir distribuição por meio de mercearias tradicionais e bancas de rua capturarão essa demanda rural e semiurbana emergente.

Os padrões de consumo regionais também refletem variações culturais e climáticas, com os estados do Sul e do Oeste exibindo maior consumo per capita de bebidas devido a climas mais quentes e maior urbanização. Enquanto isso, os estados do Norte e do Leste mostram menor penetração, mas taxas de crescimento mais rápidas à medida que a infraestrutura melhora. O mercado endereçável para bebidas energéticas acessíveis está se ampliando, favorecendo marcas que podem escalar a distribuição além das metrópoles. O imperativo estratégico é equilibrar a premiumização urbana aproveitando o comércio moderno, o consumo no local e o comércio eletrônico para margens mais altas com a penetração no mercado de massa em cidades de Nível 2/3 e corredores periurbanos por meio de formatos acessíveis e canais de distribuição. Além disso, a crescente conscientização sobre tendências de saúde e bem-estar em todas as regiões deve impulsionar a demanda por variantes de bebidas energéticas de baixas calorias e sem açúcar, criando oportunidades para diversificação de produtos.

Panorama Competitivo

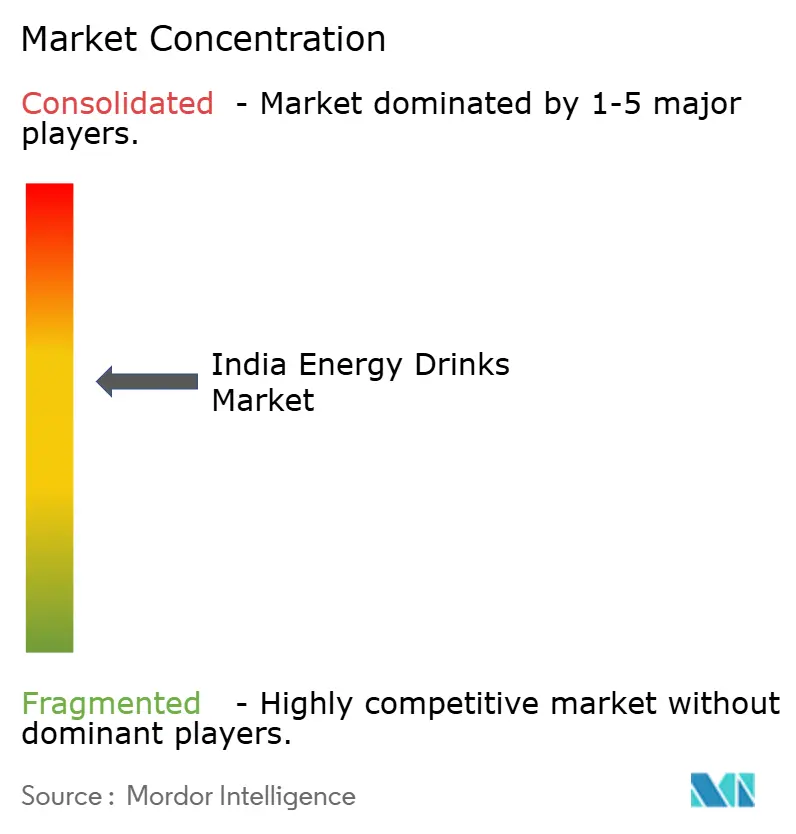

O mercado de bebidas energéticas da Índia é moderadamente consolidado, refletindo um panorama onde bebidas energéticas como Sting da PepsiCo perturbaram os benchmarks de preços e capturaram uma parcela importante do mercado nos anos anteriores. No entanto, desafiantes locais como Say Never! da Tata Consumer, Urzza da Bisleri e Tzinga da Hector Beverages estão aproveitando sabores regionais, preços acessíveis e posicionamento funcional para competir com os principais players. A Varun Beverages, maior franqueada da PepsiCo, triplicou sua receita entre 2018 e 2023 para INR 16.042,6 crore. Isso destaca como a infraestrutura de distribuição liderada por engarrafadores desempenha um papel fundamental na determinação do acesso ao mercado.

Os players multinacionais estão agora defendendo suas participações de mercado por meio de inovações de sabor, endossos localizados e expansão geográfica. Por exemplo, a Red Bull introduziu embalagens menores para atender a consumidores sensíveis ao preço, enquanto o Thums Up Charged da Coca-Cola focou em aproveitar sua forte equidade de marca na Índia. Apenas 5 dos 18 fabricantes de PET reciclado de grau alimentar da Índia possuem certificação FSSAI, criando um gargalo de fornecimento que favorece os engarrafadores verticalmente integrados e apresenta uma barreira de entrada para marcas menores. As marcas emergentes estão adotando estratégias de entrada no mercado com foco digital, aproveitando plataformas de comércio rápido e marketing de influenciadores para contornar os gargalos de distribuição e atingir millennials urbanos e consumidores da Geração Z.

O GST sobre bebidas energéticas comprime as margens e desencoraja o investimento em inovação. No entanto, também protege os incumbentes ao elevar as barreiras de entrada para novos players que não têm escala para absorver a carga tributária. Apesar desses desafios, o mercado continua a crescer, impulsionado pela crescente conscientização dos consumidores sobre bebidas funcionais e uma mudança em direção a estilos de vida mais saudáveis. A adoção de tecnologia permanece incipiente, com a maioria das marcas dependendo de automação da força de vendas e sistemas de gerenciamento de distribuidores, em vez de análises avançadas ou plataformas digitais diretas ao consumidor. Isso apresenta uma oportunidade para desafiantes habilitados por tecnologia ganharem participação de mercado por meio de previsão de demanda superior, promoções direcionadas e estratégias aprimoradas de engajamento do consumidor.

Líderes do Setor de Bebidas Energéticas da Índia

Anheuser-Busch InBev SA/NV

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: 28 BLACK, uma marca premium de bebidas energéticas, lançou suas bebidas energéticas na Índia. Os sabores iniciais para a Índia incluem o mais vendido Açaí (sabor frutado de frutas vermelhas) e Gummibär, adaptados às preferências locais.

- Setembro de 2025: Hell Energy Drink, uma marca global em rápida expansão da Hungria, introduziu seu sabor premium Cereja Negra na Índia, com um intenso sabor de cereja negra com a fórmula energética original enriquecida com múltiplas vitaminas do complexo B e sem conservantes adicionados.

- Fevereiro de 2025: A Reliance Consumer Products Limited lançou o Spinner, um isotônico de baixo custo com preço de INR 10 por garrafa, cocriado com o jogador de críquete Muttiah Muralitharan. Disponível nos sabores Limão, Laranja e Nitro Azul, o Spinner garantiu visibilidade por meio de parcerias com múltiplas equipes da IPL.

- Setembro de 2024: A Indorama Ventures e a Varun Beverages anunciaram a construção de múltiplas instalações de reciclagem de PET na Índia, com duas plantas em Kathua (Jammu e Caxemira) e Khordha (Odisha). A joint venture tem como meta 100.000 toneladas métricas de capacidade anual de PET reciclado em todas as instalações para atender à crescente demanda.

Escopo do Relatório do Mercado de Bebidas Energéticas da Índia

As bebidas energéticas são bebidas funcionais não alcoólicas formuladas com altas concentrações de estimulantes, principalmente cafeína, juntamente com ingredientes como taurina, vitaminas do complexo B e guaraná. Elas proporcionam alerta mental instantâneo e energia física, vendidas em latas, garrafas e shots prontos para beber (RTD) carbonatados ou não carbonatados. O mercado de bebidas energéticas da Índia é segmentado por tipo de produto, embalagem e canal de distribuição. Com base no tipo de produto, o mercado é segmentado em shots de energia, bebidas energéticas naturais/orgânicas, bebidas energéticas sem açúcar/de baixas calorias, bebidas energéticas tradicionais e outras bebidas energéticas. Por embalagem, o mercado é segmentado em garrafas PET, garrafas de vidro, latas de metal e outros. Por canal de distribuição, o mercado foi segmentado em canais de consumo no local e consumo fora do local. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Shots de Energia |

| Bebidas Energéticas Naturais/Orgânicas |

| Bebidas Energéticas Sem Açúcar/De Baixas Calorias |

| Bebidas Energéticas Tradicionais |

| Outras Bebidas Energéticas |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Shots de Energia | |

| Bebidas Energéticas Naturais/Orgânicas | ||

| Bebidas Energéticas Sem Açúcar/De Baixas Calorias | ||

| Bebidas Energéticas Tradicionais | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Refrigerantes Carbonatados - Os refrigerantes carbonatados referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de fruta. Comercializados em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromatizantes adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas que são preparadas para consumo sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com aromatizantes e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e alerta. Enquanto isso, os isotônicos são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem açúcar ou com baixo teor de açúcar |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | Suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctar (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os concentrados de suco são formas de sucos nos quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e também pode conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou De Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas livres de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Isotônico | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônico | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais indicadas para consumo após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônico | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Isotônicos à Base de Proteína | Os isotônicos à base de proteína são aqueles isotônicos que têm proteína adicionada, o que melhora o desempenho e reduz a degradação de proteínas musculares. |

| Consumo no Local | O consumo no local refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs |

| Consumo Fora do Local | O consumo fora do local geralmente se refere a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento varejista que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente microrganismos. Isso inclui embalagens tetra, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em grande volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, projetos de consultoria personalizada, bancos de dados e plataformas de assinatura