Tamaño y participación del mercado de grúas de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de grúas de India por Mordor Intelligence

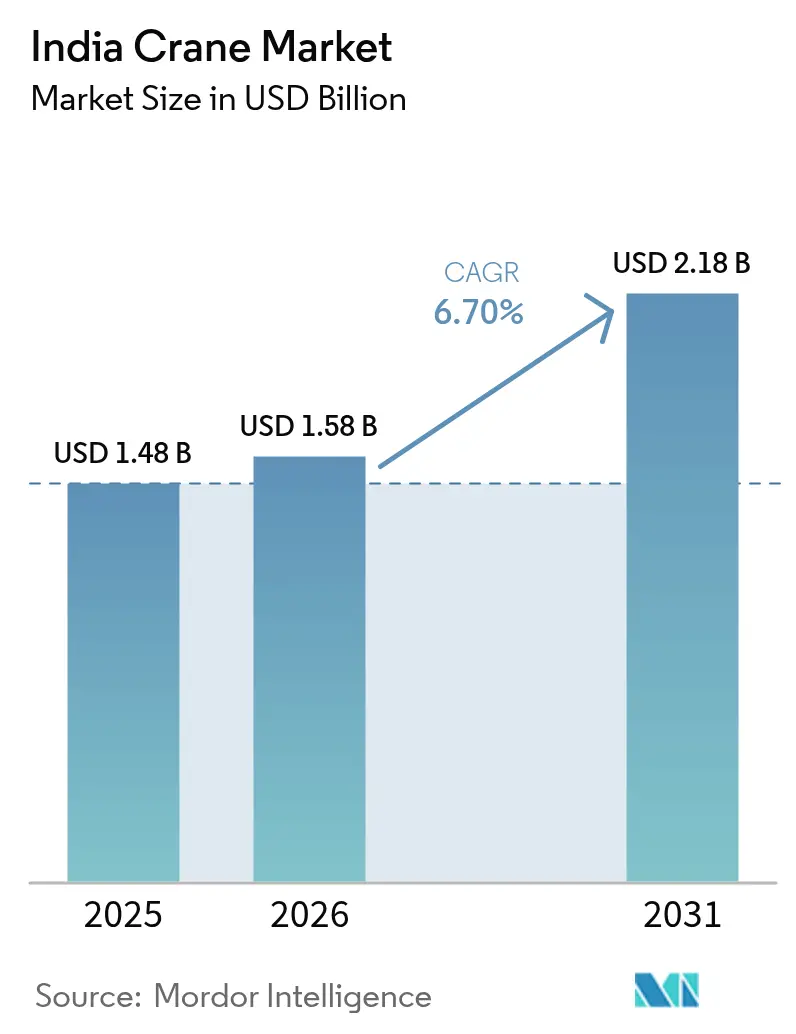

El tamaño del mercado de grúas de India fue valorado en USD 1,48 mil millones en 2025 y se estima que crecerá desde USD 1,58 mil millones en 2026 hasta alcanzar USD 2,18 mil millones en 2031, a una CAGR del 6,70% durante el período de pronóstico (2026-2031). La rápida modernización de infraestructura, el Plan Nacional de Infraestructura (NIP) de USD 1,4 billones y el fuerte crecimiento en instalaciones de energía renovable anclan la demanda de grúas móviles, de oruga y de torre en todas las clases de capacidad[1]"El mercado de grúas registra un aumento de la demanda en proyectos del NIP,", Equipo Editorial de Construction World, constructionworld.in. La preferencia de los contratistas por el izaje mecanizado sobre los métodos intensivos en mano de obra acelera la renovación de flotas con unidades de mayor capacidad habilitadas con telemática. Las asociaciones público-privadas en corredores de metro y tránsito rápido regional comprimen los plazos de construcción, favoreciendo la adquisición con modelo de alquiler prioritario. El desarrollo de energía renovable, especialmente proyectos eólicos que requieren grúas de oruga de 800 toneladas, amplía la diversidad de aplicaciones, mientras que los trenes de potencia eléctricos comienzan a desafiar la dominancia del diésel a medida que se endurecen los estándares ambientales. La intensidad competitiva aumenta cuando Action Construction Equipment (ACE) defiende su bastión doméstico frente a fabricantes de equipos originales (OEM) chinos competitivos en costos que localizan la producción para gestionar la volatilidad de la rupia y el cumplimiento del Esquema X de la Oficina de Normas Indias.

Conclusiones clave del informe

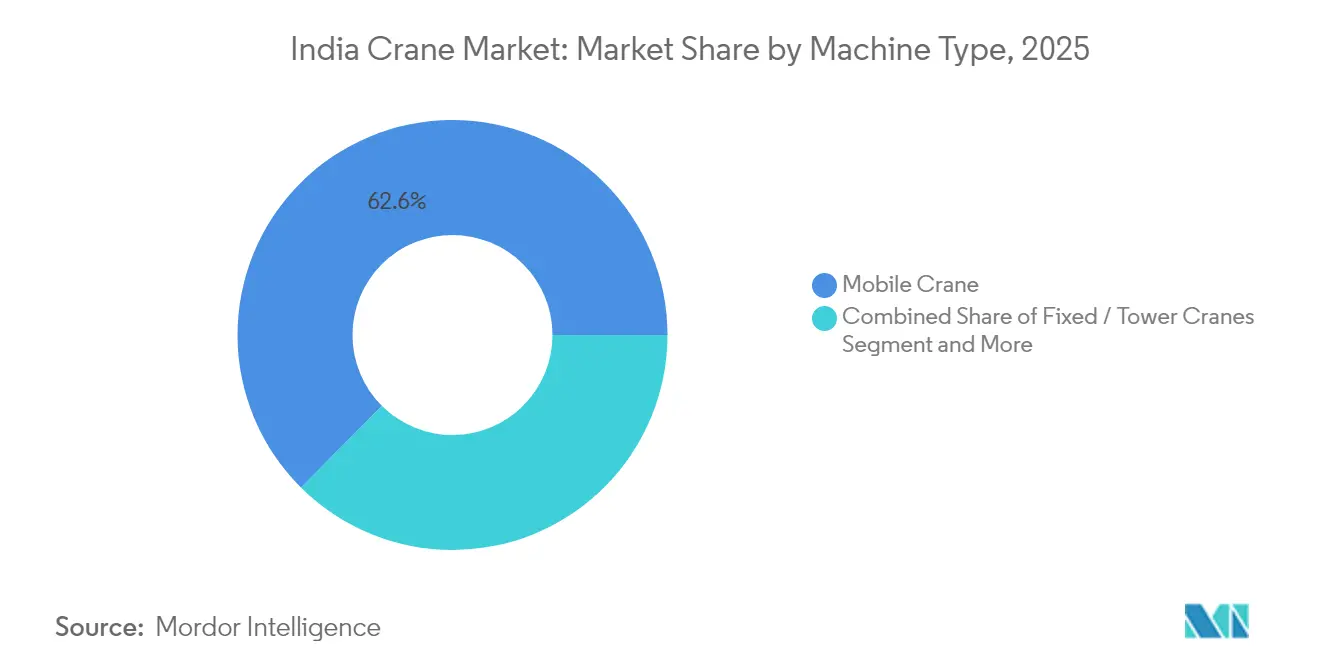

- Por tipo de máquina, las grúas móviles lideraron con el 62,55% de la participación del mercado de grúas de India en 2025; las grúas de oruga registraron la CAGR más rápida del 8,62% hasta 2031.

- Por aplicación, la construcción representó el 57,05% del tamaño del mercado de grúas de India en 2025, mientras que energía y servicios públicos avanzaron a una CAGR del 10,22% hasta 2031.

- Por capacidad de elevación, las unidades de 20-100 toneladas representaron el 45,74% del tamaño del mercado de grúas de India en 2025; las unidades de más de 300 toneladas se expandieron a una CAGR del 9,05% hasta 2031.

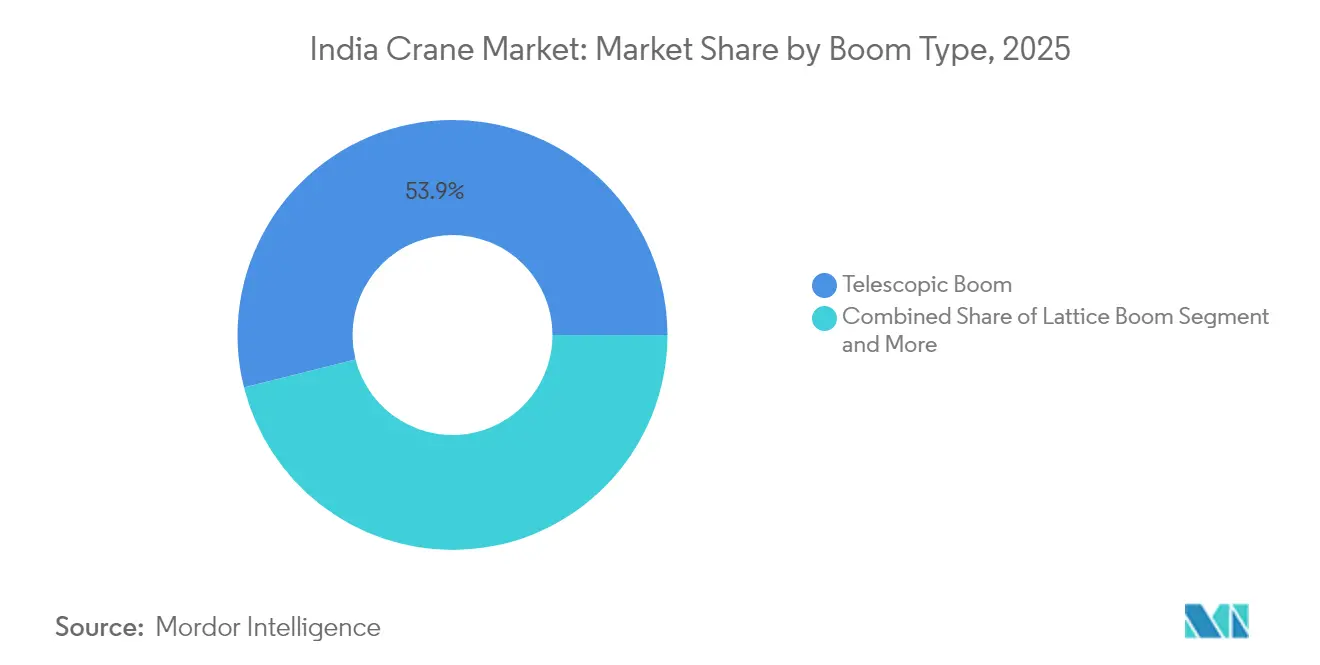

- Por tipo de pluma, los diseños telescópicos concentraron el 53,92% de los ingresos en 2025; las variantes de pluma de celosía avanzaron a una CAGR del 9,50% hasta 2031.

- Por fuente de energía, los modelos diésel capturaron el 82,45% de los ingresos en 2025; las grúas totalmente eléctricas escalaron a una CAGR del 10,18% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de grúas de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Inversiones del NIP | +1.2% | Nacional; ciudades de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Vivienda en Ciudades Inteligentes | +1.0% | 100 Ciudades Inteligentes | Mediano plazo (2-4 años) |

| Demanda de izaje pesado en energía renovable | +1.1% | Gujarat; Rajasthan; Tamil Nadu; Karnataka; Maharashtra | Largo plazo (≥ 4 años) |

| Metro y RRTS en asociaciones público-privadas | +0.8% | Delhi NCR; Mumbai; Bangalore; Chennai; Hyderabad | Mediano plazo (2-4 años) |

| Contratistas de ingeniería, adquisición y construcción (EPC) con modelo de alquiler prioritario | +0.7% | Corredores industriales nacionales | Corto plazo (≤ 2 años) |

| Telemática y autonomía | +0.5% | Ciudades metropolitanas; clústeres industriales; grandes proyectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las inversiones del Plan Nacional de Infraestructura (NIP)

El NIP de USD 1,4 billones financia proyectos de carreteras, puertos, aeropuertos y transporte urbano, elevando la demanda anual de grúas al priorizar la construcción mecanizada sobre la mano de obra manual. Las obras viales bajo Bharatmala y las mejoras portuarias a través de Sagarmala contribuyen con el 30-40% de todos los volúmenes de equipos de construcción. Los contratistas dependen de los alquileres para garantizar la disponibilidad oportuna, lo que sustenta las adiciones de flota de dos dígitos de Sanghvi Movers.

Revitalización urbana liderada por vivienda bajo la Misión de Ciudades Inteligentes

La Misión de Ciudades Inteligentes canaliza más de USD 20 mil millones en 8.000 proyectos activos, generando necesidades de izaje intensas en núcleos urbanos adecuadas para grúas de torre y móviles compactas [2]"Proyectos de Ciudades Inteligentes impulsan la demanda de grúas habilitadas con IoT,", Editores de NBM&CW, nbmcw.com. Con más del 65% de participación en grúas de torre, ACE planea lanzar modelos de techo plano de 25 toneladas para atender los complejos de edificios de gran altura. Los mandatos de sostenibilidad impulsan las grúas eléctricas e híbridas que reducen las emisiones y el ruido. Las plataformas de gestión de proyectos exigen soluciones de izaje listas para IoT, convirtiendo la telemática de opcional a esencial.

Desarrollo de energía renovable las 24 horas impulsando la demanda de izaje pesado

El objetivo de India de 500 GW de energía no fósil impulsa la demanda de grúas de oruga de 600 a 800 toneladas que erigen turbinas eólicas de 3 MW con sistemas de pluma de 168 metros. La entrega del SCC8000A de SANY en Gujarat evidencia el cambio hacia clases supergraves. Los parques solares crean necesidades de grúas móviles de alto volumen en terrenos remotos. Las autorizaciones ambientales incentivan las grúas de accionamiento eléctrico en zonas ecológicamente sensibles.

Impulso hacia la automatización: telemática y pilotos de grúas autónomas

El conjunto E-Vision de SANY y las plataformas de IoT de Caterpillar proporcionan diagnósticos de estado en tiempo real que cambian el mantenimiento de reactivo a predictivo. Los controles sin cable de AUTEC allanan el camino para grúas semiautónomas que mitigan la escasez de operadores. Las normas de la Oficina de Normas Indias avanzan hacia la telemática obligatoria para la supervisión de seguridad, incorporando la conectividad en la decisión de compra futura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escasez de operadores | -0.8% | Nacional; ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Tensión en el capital de trabajo | -0.6% | Operadores de alquiler regionales de pequeñas y medianas empresas (MSME) | Corto plazo (≤ 2 años) |

| Volatilidad de la rupia | -0.5% | OEM dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Regulaciones de seguridad fragmentadas | -0.4% | Variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de operadores y aparejadores de grúas certificados

La falta de personal certificado limita la utilización de flotas a medida que la sofisticación del equipo supera la oferta de habilidades. El Consejo de Habilidades para Equipos de Infraestructura ofrece cursos de 6 a 12 meses, pero la demanda supera la capacidad. Las academias gestionadas por OEM forman operadores, pero la experiencia avanzada en izaje eólico o aparejamiento en metro sigue siendo escasa, manteniendo la mano de obra como un cuello de botella para el crecimiento[3]"La escasez de habilidades obstaculiza las operaciones de grúas,", Editores de NBMCW, nbmcw.com.

Alto ciclo de capital de trabajo para flotas de alquiler pequeñas

Las cuentas por cobrar de construcción frecuentemente se extienden 90-180 días, presionando a los propietarios de flotas de pequeñas y medianas empresas (MSME) que deben servir préstamos mientras el equipo permanece inactivo[4]"Los riesgos crediticios aumentan para los alquileres de equipos,", Analistas de Autocar Professional, autocarprofessional.com. Las exportaciones ilegales de maquinaria pignorada elevan el riesgo del prestamista, restringiendo el crédito. Los jugadores más pequeños, por tanto, se limitan a grúas de capacidad media con períodos de recuperación más rápidos, cediendo los segmentos supergraves a los grandes operadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de máquina: Las grúas móviles lideran el auge de infraestructura

El segmento de grúas móviles captó el 62,55% del tamaño del mercado de grúas de India en 2025, gracias al despliegue rápido en obras viales, portuarias e industriales. Su dominio persiste a medida que los contratistas exigen izaje versátil que siga el ritmo de los calendarios de proyectos comprimidos. La demanda de grúas fijas y de torre, en expansión a una CAGR del 8,20%, refleja el crecimiento de la necesidad de soluciones estables de izaje pesado. Las grúas de torre fijas siguen siendo elementos fundamentales en los complejos residenciales de gran altura bajo la Misión de Ciudades Inteligentes, mientras que las grúas marinas crean un nicho a través de instalaciones eléctricas portuarias como las dos unidades Liebherr LHM 550 de Visakhapatnam.

Los fabricantes de grúas móviles adaptan los diseños en torno a la movilidad en todo terreno y la telemática, profundizando el atractivo para el alquiler. Los OEM de grúas de oruga se centran en modelos de 400 a 800 toneladas con plumas largas y sistemas de autoensamblaje que reducen el tiempo de montaje. Cabe destacar que las unidades de oruga enfrentan un escrutinio más estricto de la Oficina de Normas Indias bajo categorías de alto riesgo, haciendo del historial de certificación un criterio de adquisición. A medida que las flotas de alquiler persiguen la utilización, los inventarios diversificados que abarcan móviles para trabajos generales y de oruga para izajes especializados se convierten en una necesidad competitiva. En consecuencia, ACE mantiene escala en las líneas móviles, mientras que SANY, Liebherr y Kobelco apuntan a oportunidades de grúas de oruga con producción localizada dirigida al mercado de grúas de India.

Por aplicación: El dominio de la construcción enfrenta el desafío energético

La construcción retuvo el 57,05% de los ingresos de 2025, posicionándola como la columna vertebral del mercado de grúas de India. La vivienda, los complejos comerciales y los corredores de transporte anclan necesidades de izaje estables que abarcan grúas móviles y de torre de 20 a 100 toneladas. Energía y servicios públicos, sin embargo, registran una CAGR del 10,22% dado que las grúas de oruga supergraves respaldan la erección de turbinas eólicas de 3 MW en Gujarat y Karnataka. La minería, la marina y la fabricación industrial son seguidoras y contribuyen con demanda de nicho que requiere dimensiones especializadas o cumplimiento ambiental.

El crecimiento del sector de la construcción sigue vinculado al despliegue de proyectos del NIP y al impulso de ejecución de las asociaciones público-privadas. Mientras tanto, el auge de las energías renovables trae requisitos geográficamente concentrados pero intensivos en capacidad, impulsando a los operadores de alquiler a concentrar equipos pesados cerca de los corredores eólicos para el despliegue secuencial. Los OEM de grúas responden integrando sistemas de transporte rápido y contrapesos modulares que acortan la movilización entre sitios remotos. A medida que los desarrolladores de plantas de energía exigen menores huellas de carbono, los accionamientos híbridos y eléctricos penetran en las aplicaciones de servicios públicos más rápido que en la construcción general, añadiendo diversidad tecnológica al mercado de grúas de India.

Por capacidad de elevación: Dominio del rango medio, aceleración del izaje pesado

Los modelos de rango medio de 20-100 toneladas controlaron el 45,74% de los envíos de 2025, constituyendo la clase de uso general para la construcción en general. Las variantes de más de 300 toneladas, impulsadas por tareas de energía eólica, registraron una CAGR del 9,05% y representan el segmento de más rápido crecimiento de la participación del mercado de grúas de India. Los segmentos de menos de 20 toneladas atienden la reurbanización en el interior de las ciudades, mientras que las unidades de 100-300 toneladas proporcionan la transición hacia el ensamblaje industrial especializado.

El aumento de las alturas de los buje y las góndolas más pesadas amplían las capacidades de las grúas de oruga, llevando a los OEM a presentar plataformas de 800 toneladas con extensiones de pluma con jib abatible que superan los 168 metros. Tales unidades supergraves frecuentemente permanecen en alquiler a largo plazo para recuperar los costos de adquisición de varios millones de dólares. Los requisitos de certificación, logística de lastre y habilidades del operador profundizan las barreras, dejando el espacio de izaje pesado a un puñado de propietarios de flotas nacionales. Por el contrario, las grúas de rango medio siguen siendo el punto de entrada preferido para los contratistas de pequeñas y medianas empresas (MSME) y las nuevas empresas de alquiler que sirven al creciente mercado de grúas de India.

Por tipo de pluma: Eficiencia telescópica frente al alcance de celosía

Las plumas telescópicas generaron el 53,92% de los ingresos en 2025, favorecidas por su montaje rápido y movilidad en carretera. La CAGR del 9,50% de las plumas de celosía se deriva de sus superiores relaciones alcance-peso, valiosas para erigir turbinas eólicas de gran altura y viaductos de metro. Las plumas articuladas, aunque pequeñas en volumen, resuelven la manipulación de materiales en espacios reducidos en plantas industriales y astilleros.

Las innovaciones en plumas telescópicas, como la sincronización de cilindro único de múltiples secciones, aumentan las alturas en voladizo, desafiando la supremacía de las celosías en algunos izajes de capacidad media. Sin embargo, los sistemas de celosía mantienen bajos momentos de flexión, soportando instalaciones de buje de 120 metros. Los propietarios de flotas de alquiler, por tanto, almacenan ambos tipos de pluma para adaptarse a planes de izaje variables, asegurando la utilización en el mercado de grúas de India a lo largo de los plazos de infraestructura e industriales.

Por fuente de energía: El dominio del diésel enfrenta la transición eléctrica

Las grúas diésel aseguraron el 82,45% de los ingresos en 2025 dado que el acceso al combustible y la facilidad de repostaje mantuvieron los costos operativos predecibles. Las grúas eléctricas, sin embargo, registraron una CAGR del 10,18%, acelerada por las autoridades portuarias y los municipios urbanos que favorecen las zonas de cero emisiones. Las unidades híbridas salvan las limitaciones, ofreciendo ciclos de trabajo asistidos por batería que reducen el consumo de combustible hasta un 25% sin sacrificar la resistencia.

Los proyectos conectados a la red, como los depósitos de metro, ahora especifican grúas de oruga eléctricas alimentadas por la red para cumplir las normativas locales de calidad del aire, mientras que los operadores portuarios adoptan grúas de batería como la Liebherr LHM 550 para reducir las emisiones de partículas del diésel marino. Las brechas de infraestructura en los parques eólicos rurales ralentizan la adopción eléctrica, pero los OEM desarrollan estaciones de carga rápida en contenedores para ampliar las huellas operativas. Los incentivos de política bajo FAME III podrían inclinar aún más la adquisición, haciendo de la elección del tren de tracción una variable estratégica en el mercado de grúas de India.

Análisis geográfico

Gujarat, Maharashtra, Tamil Nadu y Karnataka representan colectivamente una parte significativa de la demanda de grúas, reflejando sólidos corredores industriales, construcción portuaria y adiciones de capacidad de energía renovable. El oeste de India se beneficia de la modernización portuaria de Sagarmala y las expansiones petroquímicas que consumen capacidades de izaje diversificadas. El norte de India, encabezado por Delhi NCR, canaliza proyectos de metro, RRTS y Ciudades Inteligentes que absorben una combinación de grúas de torre, móviles y de oruga.

Los estados del sur impulsan la adopción de energía eólica, con Tamil Nadu y Karnataka albergando campañas de instalación de turbinas agrupadas que requieren grúas de oruga de 600 a 800 toneladas. El polo tecnológico de Bangalore y los clústeres farmacéuticos de Hyderabad añaden izaje industrial constante. El este de India, históricamente centrado en la minería, registra ganancias incrementales por la extracción mecanizada de carbón y las mejoras en plantas siderúrgicas, aunque su participación agregada queda por detrás de sus pares occidentales y sureños.

Los centros de alquiler regionales evolucionan cerca de los parques industriales, permitiendo a los propietarios de flotas redesplegar activos rápidamente entre proyectos contiguos. Sin embargo, las aprobaciones de seguridad específicas de cada estado crean obstáculos administrativos para el equipo itinerante, lo que impulsa a las flotas más grandes a mantener equipos de cumplimiento local. Los centros urbanos de segundo y tercer nivel emergen como bolsas sin explotar donde las grúas móviles de capacidad media sensibles al costo dominan, ampliando la dispersión geográfica del mercado de grúas de India.

Panorama competitivo

El mercado de grúas de India permanece moderadamente concentrado. ACE aprovecha una extensa red de distribuidores y ajustes de productos específicos por aplicación para resistir a los rivales globales. Los OEM chinos —SANY, XCMG y Zoomlion— amplían el ensamblaje local para diluir los aranceles de importación y cubrir las fluctuaciones de la rupia. SANY apunta a una facturación de INR 30.000 crore para 2030 a través de la diversificación de portafolio y diseños conformes con el Esquema X.

Las colaboraciones se intensifican: ACE y Kato exploran la producción conjunta de grúas medianas y grandes, mientras que Escorts Kubota se alinea con Tadano para modelos todo terreno de gama alta. La tecnología se convierte en el próximo campo de batalla a medida que los diagnósticos de IoT, los controles autónomos y los trenes de tracción eléctricos diferencian las ofertas. Las grandes empresas de alquiler influyen en las hojas de ruta al especificar características de telemática y montaje rápido. El rigor regulatorio bajo el Esquema X de la Oficina de Normas Indias consolida la participación entre los titulares con sólido capital que pueden gestionar los costos de certificación, apuntando a incrementos graduales en la concentración general dentro del mercado de grúas de India.

Líderes de la industria de grúas de India

Action Construction Equipment Limited

Liebherr Group

Konecranes

Tata Hitachi

Kobelco Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Green Energy Resources adquirió dos grúas portuarias eléctricas Liebherr LHM 550 (capacidad de trabajo seguro de 124 toneladas) para el muelle EQ1A del puerto de Visakhapatnam, destacando el izaje marino de cero emisiones.

- Enero de 2025: SANY entregó la primera grúa de oruga SCC8000A de 800 toneladas de India a Dwarkesh Transport para proyectos eólicos en Kutch, Gujarat.

- Agosto de 2024: Kobelco lanzó la excavadora SK80 con un 70% de contenido nacional, reforzando a India como un centro clave de exportación.

Alcance del informe del mercado de grúas de India

Una grúa es un tipo de maquinaria pesada que se utiliza principalmente para levantar y mover objetos pesados o de gran tamaño

El mercado de grúas de India está segmentado por tipo de máquina y por aplicación. Por tipo de máquina, el mercado está segmentado en grúas móviles, grúas fijas y grúas marinas y portuarias; y por aplicación, el mercado está segmentado en construcción, minería y excavación, marina y costa afuera, industrial y otras aplicaciones. El informe ofrece el tamaño del mercado y pronósticos para el mercado de grúas de India en valor (USD) para todos los segmentos anteriores.

| Grúas móviles |

| Grúas fijas / de torre |

| Grúas marinas y portuarias |

| Construcción |

| Minería y excavación |

| Marina y costa afuera |

| Fabricación industrial |

| Energía y servicios públicos |

| Menos de 20 toneladas |

| 20 - 100 toneladas |

| 100 - 300 toneladas |

| Más de 300 toneladas |

| Pluma telescópica |

| Pluma de celosía |

| Pluma articulada |

| Diésel |

| Híbrido |

| Totalmente eléctrico |

| Por tipo de máquina | Grúas móviles |

| Grúas fijas / de torre | |

| Grúas marinas y portuarias | |

| Por aplicación | Construcción |

| Minería y excavación | |

| Marina y costa afuera | |

| Fabricación industrial | |

| Energía y servicios públicos | |

| Por capacidad de elevación | Menos de 20 toneladas |

| 20 - 100 toneladas | |

| 100 - 300 toneladas | |

| Más de 300 toneladas | |

| Por tipo de pluma | Pluma telescópica |

| Pluma de celosía | |

| Pluma articulada | |

| Por fuente de energía | Diésel |

| Híbrido | |

| Totalmente eléctrico |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de grúas de India y su crecimiento esperado para 2031?

El mercado está valorado en USD 1,58 mil millones en 2026 y se proyecta que alcanzará USD 2,18 mil millones en 2031, reflejando una CAGR del 6,70%.

¿Qué tipo de grúa lidera la demanda en los proyectos de infraestructura de India?

Las grúas móviles tienen la mayor participación con el 62,55% de los envíos de 2025 porque su versatilidad se adapta a carreteras, puertos y sitios industriales.

¿Por qué las grúas de oruga ganan impulso en India?

Las grúas de oruga registran una CAGR del 8,62% hasta 2031 debido a los proyectos de energía renovable y metro que requieren capacidades de izaje pesado y plumas largas.

¿Qué fuente de energía crece más rápido en las flotas de grúas de India?

Las grúas totalmente eléctricas registran una CAGR del 10,18% dado que los puertos, los depósitos de metro y los proyectos urbanos exigen menores emisiones y operaciones más silenciosas.

¿Cuál es el mayor obstáculo que frena el despliegue de grúas en India?

La escasez de operadores y aparejadores certificados limita la utilización de flotas a pesar de la creciente disponibilidad de equipos.

Última actualización de la página el: