Tamaño y Participación del Mercado de Grúas Móviles

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

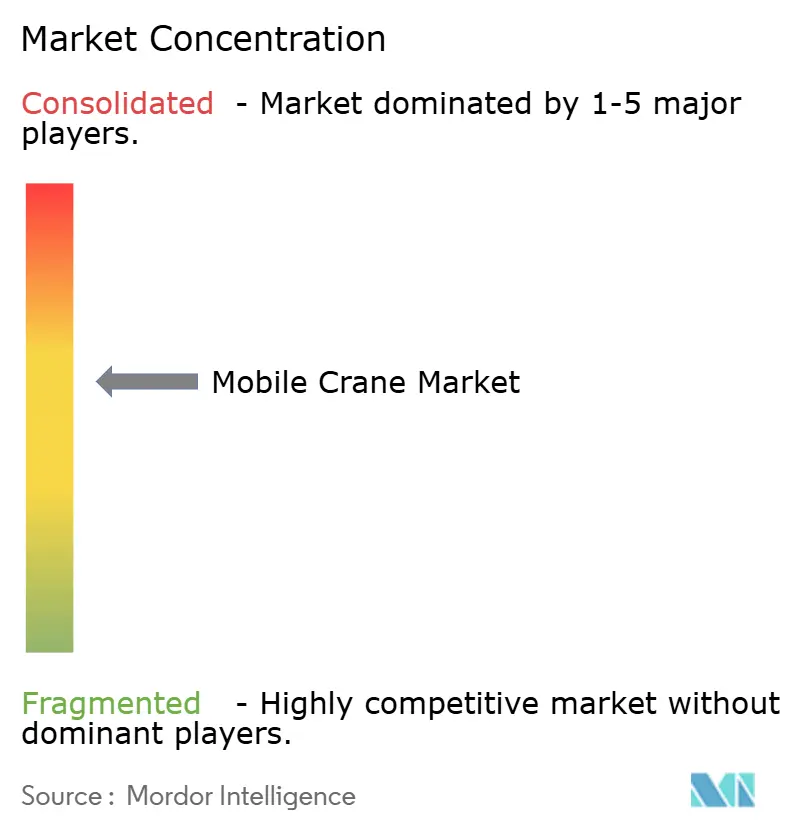

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grúas Móviles por Mordor Intelligence

El tamaño del Mercado de Grúas Móviles se estima en USD 21.63 mil millones en 2026, y se espera que alcance USD 28.68 mil millones en 2031, a una CAGR del 5.81% durante el período de pronóstico (2026-2031). Este crecimiento está alineado con los compromisos sostenidos de infraestructura público-privada en los países de la OCDE, un amplio auge de la construcción en la Asia emergente anclado por China e India, y los ciclos acelerados de renovación de flotas vinculados a las normas de emisiones Stage V y Tier 4-Final. Las unidades montadas en camión siguen dominando las operaciones de elevación cotidianas, aunque los modelos todoterreno están registrando las ganancias de ingresos más rápidas a medida que los contratistas buscan la movilidad de una sola grúa en calles urbanas, caminos de grava y patios de descarga en alta mar. Asia-Pacífico mantiene la mayor presencia regional, mientras que el corredor de Oriente Medio y África está creciendo más rápidamente debido a los gigaproyectos de la Visión 2030 de Arabia Saudita y la expansión portuaria y aeroportuaria de los Emiratos Árabes Unidos. Los operadores y las flotas de alquiler que integran diseños de pluma modulares, telemática e impulsores híbridos o eléctricos de batería están posicionados para ganar cuota de mercado a medida que los obstáculos de financiamiento comienzan a ceder y la volatilidad de los costos de insumos se estabiliza.

Conclusiones Clave del Informe

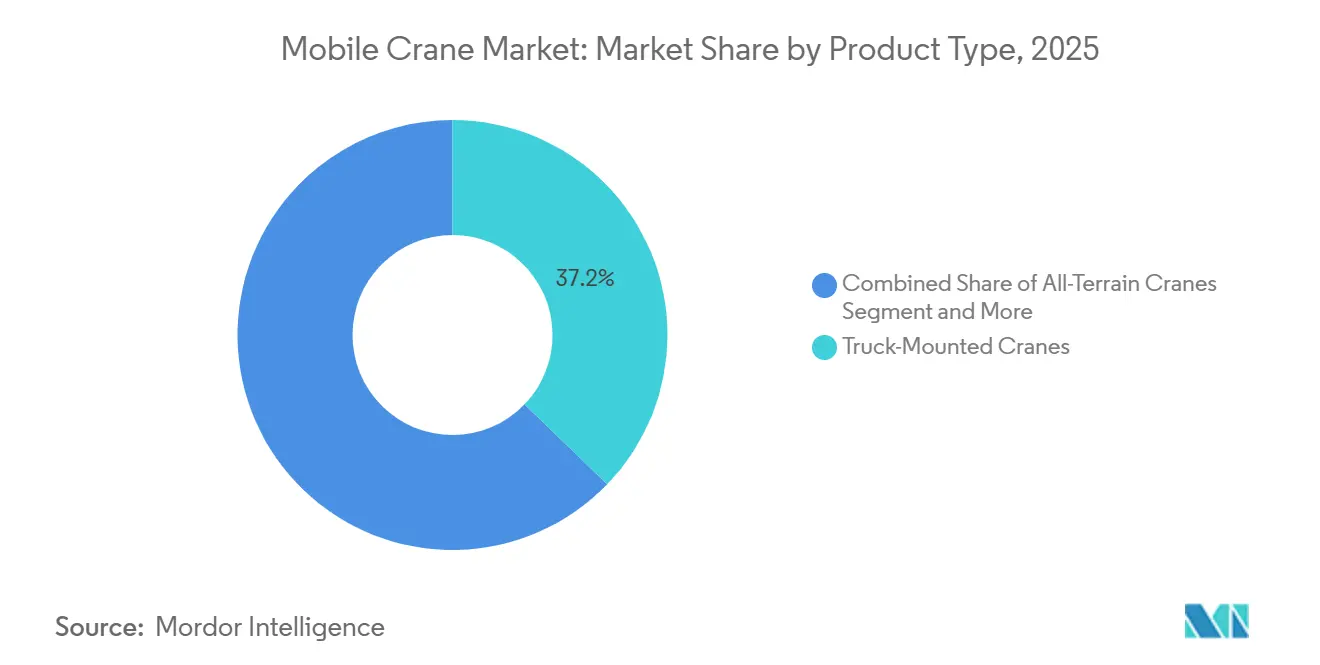

- Por tipo de producto, las grúas montadas en camión lideraron con una participación de ingresos del 37.17% en 2025; se prevé que las grúas todoterreno se expandan a una CAGR del 5.83% hasta 2031.

- Por aplicación, la construcción representó el 53.41% de la participación del mercado de grúas móviles en 2025, mientras que el trabajo marino y en alta mar avanza a una CAGR del 5.88% hasta 2031.

- Por usuario final, las empresas de alquiler mantuvieron el 43.45% de la base de 2025, aunque la contratación pública está creciendo a una CAGR del 5.85% hasta 2031.

- Por capacidad de elevación, la clase de 50-150 toneladas comandó el 38.73% de participación en 2025, mientras que las unidades de elevación pesada por encima de 300 toneladas se proyecta que crecerán a una CAGR del 5.91% hasta 2031.

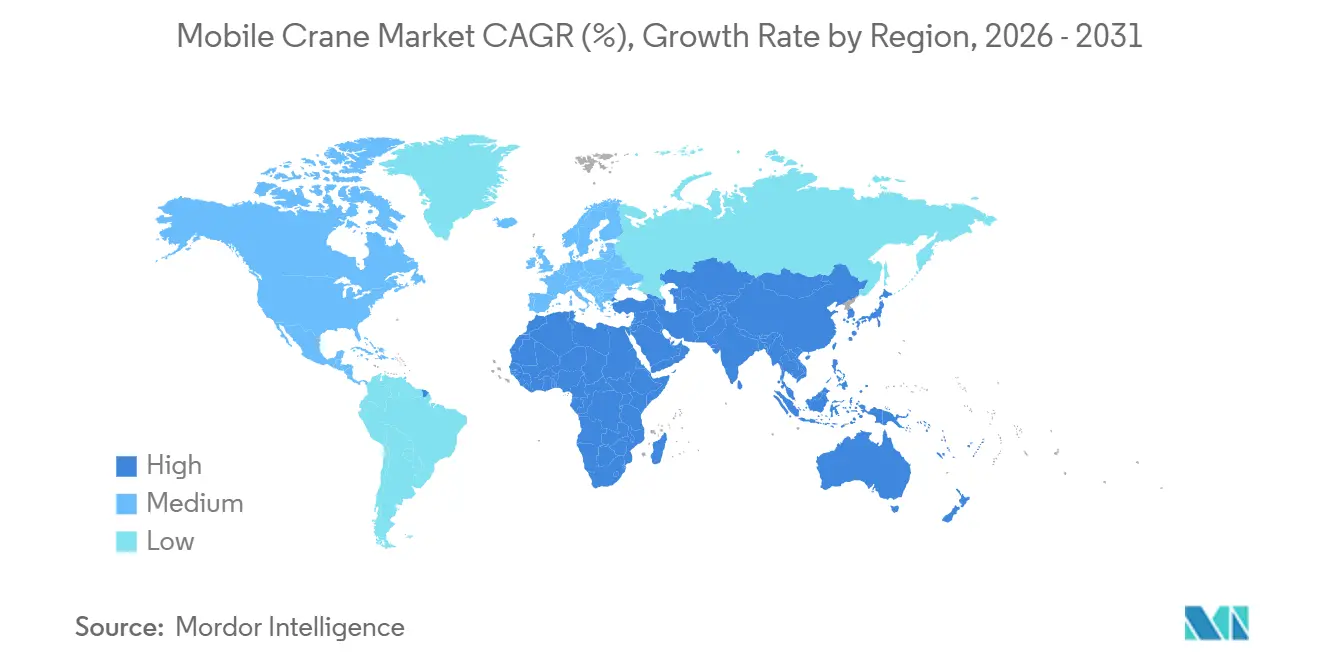

- Por geografía, Asia-Pacífico capturó el 38.86% de la demanda de 2025; se prevé que el corredor de Oriente Medio y África registre la CAGR más rápida del 5.87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grúas Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Construcción en la Asia Emergente | +1.8% | Núcleo de Asia-Pacífico (China, India), con efectos secundarios en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Gasto Público-Privado Acelerado en Infraestructura de 5G y Energía Verde (Naciones de la OCDE) | +1.4% | América del Norte, Europa, Asia-Pacífico avanzada (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Renovación de Flotas Impulsada por los Mandatos de Emisiones Stage V / Tier 4-Final (UE y NA) | +1.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Diseños de Pluma Modulares que Reducen el Tiempo de Transporte/Montaje | +0.7% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de la Reducción de Riesgos en la Instalación de Energía Eólica Marina a través de Plataformas Elevadoras "Alimentadoras" | +0.5% | Europa (Mar del Norte), Asia-Pacífico (Taiwán, Japón), emergente en América del Norte | Largo plazo (≥ 4 años) |

| Creciente Demanda de Grúas de Pequeña Huella en Obras Urbanas de Relleno | +0.3% | Centros urbanos globales, concentrados en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en la Asia Emergente

China e India continúan asignando capital récord a carreteras, metros y proyectos hídricos, garantizando una visibilidad plurianual para el mercado de grúas móviles [1]"Presupuesto de la Unión, Ejercicio Fiscal 2024–25," Gobierno de India, indiabudget.gov.in . En India, el gobierno ha anunciado un aumento sustancial en las asignaciones de capital para el desarrollo de infraestructura, lo que refleja su compromiso de mejorar la conectividad y la infraestructura urbana del país. De manera similar, China ha reportado un crecimiento constante en su gasto en infraestructura de activos fijos, demostrando su enfoque en expandir y modernizar su red de infraestructura. El Banco Asiático de Inversión en Infraestructura ha desempeñado un papel fundamental al comprometer fondos sustanciales en numerosos proyectos, impulsando la demanda de grúas montadas en camión y grúas todoterreno. Estas grúas son cruciales para operar de manera eficiente tanto en áreas urbanas densamente pobladas como en regiones remotas y de difícil acceso. A pesar de los desafíos como la escasez de operadores calificados y los retrasos en la disponibilidad de componentes, los sólidos compromisos financieros y las iniciativas de infraestructura en curso están mitigando eficazmente las interrupciones en la cadena de suministro a mediano plazo.

Gasto Público-Privado Acelerado en Infraestructura de 5G y Energía Verde

Las naciones de la OCDE están ampliando los horizontes del mercado de grúas móviles al superponer proyectos digitales y de transición energética sobre las obras civiles tradicionales. La GSMA prevé que los gastos de capital de los operadores se mantendrán sustanciales en los próximos años, impulsados principalmente por la necesidad de densificación de 5G, lo que se espera que aumente significativamente la demanda de elevaciones en torres y azoteas [2]"Perspectivas Globales de Inversión de Capital en 5G 2025," GSMA, gsma.com. Actualmente, la expansión de los centros de datos de hiperescala está cobrando impulso, con un consumo de electricidad proyectado para crecer considerablemente. Esta tendencia pone de relieve la necesidad crítica de una colocación precisa de módulos prefabricados pesados para apoyar estas instalaciones [3]"Centros de Datos y Energía," Agencia Internacional de Energía, iea.org . La Estrategia Nacional de Infraestructura del Reino Unido ha asignado fondos significativos para la modernización de la red eléctrica, con el objetivo de acomodar un aumento sustancial de la capacidad eólica marina durante la próxima década. Esta iniciativa obliga a los contratistas a priorizar grúas que ofrezcan tanto alta capacidad como ciclos eficientes de desmontaje. Además, el auge de los métodos de construcción modular está intensificando la demanda de elevaciones repetidas de alta precisión, todo ello dentro de cronogramas de proyecto cada vez más comprimidos.

Renovación de Flotas Impulsada por los Mandatos de Emisiones Stage V / Tier 4-Final

En Europa y América del Norte, los límites estrictos sobre partículas y NOx están impulsando la rápida sustitución de las flotas más antiguas e incumplidoras. En comparación con los estándares de motores anteriores, las regulaciones más recientes reducen significativamente las emisiones de partículas a niveles mínimos. De manera similar, las regulaciones avanzadas de los Estados Unidos logran reducciones comparables. Según estimaciones de la industria, este impulso de cumplimiento ha aumentado moderadamente los costos de fabricación de los fabricantes de equipos originales (OEM). Sin embargo, las empresas de alquiler se ven obligadas a modernizar sus flotas, no solo para obtener los permisos necesarios, sino también para alinearse con los objetivos de sostenibilidad de los contratistas. Destacando el cambio de la industria, el LTM 1110-5.1 de Liebherr y el ATF 70G-4 de Tadano lideran el camino con diseños innovadores de motor único que reducen sustancialmente el consumo de combustible y simplifican el mantenimiento. Estos avances subrayan el giro de la industria hacia modelos tecnológicamente más sofisticados, impulsado por las presiones regulatorias.

Diseños de Pluma Modulares que Reducen el Tiempo de Transporte

Los fabricantes de equipos originales (OEM) están rediseñando las secciones de pluma para que quepan en contenedores estándar y se ensambles en el sitio, reduciendo las ventanas de movilización hasta en dos quintas partes. El TCC 78000 de Liebherr y la familia Grove de Manitowoc integran insertos configurables que permiten a un solo modelo de grúa abordar múltiples clases de elevación. El Puerto de NEOM preensamblé diez grúas portuarias móviles en forma modular, reduciendo la puesta en marcha a seis semanas y validando la tesis de reducción de costos para proyectos en ubicaciones remotas. Si bien los costos de ingeniería iniciales aumentan, la rentabilidad en términos de reducción de transporte, permisos y tiempo de inactividad está reformando los criterios de adquisición para los propietarios de flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Acero que Comprime los Márgenes de los OEM | -0.9% | Global, con presión aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados en la OCDE | -0.6% | América del Norte, Europa, Asia-Pacífico avanzada (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Normas de Intensidad de Carbono en la Red que Retrasan los Permisos para Grúas Diésel | -0.4% | Europa, California y estados seleccionados de EE. UU., Asia-Pacífico avanzada | Corto plazo (≤ 2 años) |

| Obstáculos de Financiamiento para Flotas de Alquiler ante el Aumento de las Tasas de Interés | -0.3% | Global, con presión aguda en las naciones de la OCDE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero que Comprime los Márgenes de los OEM

En los últimos años, el Índice de Precios al Productor de productos de acero de los Estados Unidos experimentó fluctuaciones significativas, con un aumento pronunciado seguido de un descenso notable antes de estabilizarse. Dado que una parte sustancial del acero estructural está integrada en las grúas todoterreno, los fabricantes de equipos originales (OEM) que celebraron contratos durante el período de precios elevados se enfrentan ahora a una presión considerable sobre sus márgenes de beneficio. Un fabricante líder destacó el impacto del aumento de los costos, enfatizando la importancia de estrategias como los recargos de precio y las mejoras de productividad para mitigar los efectos de la volatilidad de los costos de materiales. Sin embargo, las marcas más pequeñas a menudo carecen de la capacidad de cobertura ante tales fluctuaciones, lo que las obliga a trasladar los costos a los clientes, lo que puede socavar su competitividad en el mercado. Además, las flotas de alquiler están encontrando dificultades para pronosticar los valores residuales debido a la naturaleza impredecible de las tendencias de precios de los productos básicos.

Escasez de Operadores Calificados en la OCDE

En 2024, una mayoría significativa de las empresas estadounidenses enfrentó dificultades para cubrir puestos de operadores de equipos, según informó la Asociación General de Contratistas de América. La fuerza laboral en este campo está envejeciendo, con operadores que ahora se encuentran predominantemente en sus últimas cuatro décadas de vida o más, mientras que la tasa de nuevas certificaciones se ha mantenido estancada en los últimos años. Europa experimenta un problema comparable, con una fuerza laboral envejecida y una matrícula en declive en las escuelas de formación profesional, lo que está ralentizando el relevo de los trabajadores calificados. La inflación salarial ha sido consistentemente alta, creando presión adicional sobre los márgenes de alquiler y los costos operativos. Los esfuerzos para abordar estos desafíos incluyen inversiones en tecnologías avanzadas como los indicadores de momento de carga habilitados para telemática y los sistemas de asistencia remota, que tienen como objetivo maximizar la eficiencia de la fuerza laboral existente. Sin embargo, a pesar de estas medidas, se espera que la brecha entre la oferta y la demanda de operadores calificados persista a lo largo del período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de las Grúas Todoterreno se Amplía

El tamaño del mercado de grúas móviles atribuido a los tipos de producto muestra que las unidades montadas en camión capturaron el 37.17% de los ingresos de 2025, mientras que se proyecta que las grúas todoterreno crezcan a una CAGR del 5.83% hasta 2031. El LTM 1650-8.1 de Liebherr y el Grove GMK6400-1 de Manitowoc demuestran cómo los diseños de motor único conformes con Stage V reducen el uso de combustible al mínimo y simplifican el mantenimiento. Los operadores en Europa y América del Norte valoran la configuración legal para carreteras combinada con la flexibilidad todoterreno, una combinación que fomenta la racionalización de las flotas. Los mercados emergentes mantienen una preferencia por las grúas montadas en camión debido a su menor costo de adquisición y sus redes de servicio más sencillas, aunque las normas de emisiones más estrictas están empujando gradualmente a los compradores hacia diseños modernos.

La diferenciación de los OEM se está centrando en plumas modulares, telemática e impulsores híbridos. La XCA400L8 de XCMG integra monitoreo de momento de carga y despliegue automatizado de estabilizadores para reducir el tiempo de montaje, un conjunto de características dirigido a las regiones que enfrentan escasez de operadores calificados. Las grúas de oruga mantienen su relevancia en proyectos petroquímicos y en alta mar, pero sus menores tasas de utilización en obras civiles diversas limitan las ganancias de cuota de mercado. Los modelos todoterreno y montados en remolque apuntan a la minería, el mantenimiento de servicios públicos y las paradas de plantas industriales, aunque la demanda incremental depende de los ciclos de productos básicos más que del gasto constante en infraestructura. En conjunto, la creciente participación del segmento todoterreno subraya un giro hacia equipos versátiles y conformes con las normas de emisiones en el mercado de grúas móviles.

Por Aplicación: La Energía Eólica Marina Impulsa la Demanda en el Sector Marino

La construcción retuvo el 53.41% de la participación del mercado de grúas móviles en 2025 debido a la actividad residencial, comercial y de obras públicas. Sin embargo, se prevé que los proyectos marinos y en alta mar registren una CAGR del 5.88% hasta 2031, a medida que entren en línea 50 GW de energía eólica marina del Reino Unido, las rondas multigigavatio de Taiwán y los primeros arrendamientos en el Atlántico de los Estados Unidos. Los buques de instalación, como el Wind Peak de Cadeler, con una grúa de 2.500 toneladas, permiten el apilamiento rápido de turbinas, reduciendo los tiempos de ciclo y aumentando la demanda de grúas alimentadoras en los puertos de concentración. Los módulos industriales en centros de datos y fábricas de semiconductores también requieren elevaciones pesadas de precisión, lo que alimenta tasas de utilización más altas para las unidades todoterreno equipadas con telemática.

La minería y la excavación siguen siendo cíclicas, con los reemplazos de dragas vinculados a las tendencias de precios de los productos básicos. Las aplicaciones de servicios públicos se benefician de los presupuestos de refuerzo de la red y el despliegue de camiones de cubeta eléctricos, reflejando políticas de electrificación más amplias. La infraestructura de transporte marítimo y portuaria está en auge en Arabia Saudita y los Emiratos Árabes Unidos, donde el Puerto de NEOM desplegó diez grúas portuarias móviles Liebherr, señalando una demanda de elevación a largo plazo a medida que los centros logísticos escalan. En conjunto, la ampliación del alcance del trabajo no relacionado con la construcción de edificios sostiene una base de demanda diversificada dentro del mercado de grúas móviles.

Por Usuario Final: La Contratación Pública Gana Terreno

Las empresas de alquiler representaron el 43.45% de los ingresos de los usuarios finales en 2025, consolidando su papel como canal predeterminado para los contratistas que gestionan cronogramas de proyectos volátiles. Sin embargo, se estima que los organismos gubernamentales y municipales ampliarán sus compras a una CAGR del 5.85% a medida que los planes de estímulo nacionales consoliden canales de infraestructura plurianuales. El Novo PAC de Brasil asigna una cantidad considerable, mientras que la estrategia decenal del Reino Unido destina una cantidad significativa, lo que se traduce en volúmenes de licitación predecibles y acuerdos marco. Los contratistas continúan transfiriendo el riesgo de propiedad a las empresas de alquiler, pero las cláusulas crecientes de sostenibilidad, salario prevaleciente y contenido nacional están orientando a algunos organismos hacia adquisiciones directas de flotas.

Los propietarios de refinerías y plantas de energía mantienen una línea de base de unidades de oruga y elevación pesada para el mantenimiento. Sin embargo, a medida que el análisis predictivo amplía los intervalos de servicio, el ciclo de gastos de capital se está volviendo más estable. El financiamiento desempeña un papel crucial: si bien las altas tasas de interés en los Estados Unidos han limitado la asequibilidad del arrendamiento, el banco nacional de desarrollo de Brasil ha proporcionado un apoyo financiero significativo, ofreciendo un impulso muy necesario al mercado. Este giro hacia la participación del sector público refuerza el mercado de grúas móviles, contrarrestando la naturaleza cíclica de la construcción privada.

Por Capacidad de Elevación: Las Elevaciones Pesadas Superan al Rango Medio

Los datos de la combinación de capacidad muestran que la clase de 50-150 toneladas representó el 38.73% de los ingresos de 2025, aunque se espera que las grúas por encima de 300 toneladas aumenten a una CAGR del 5.91% hasta 2031, respaldadas por proyectos nucleares modulares, energía eólica marina y centros de datos de hiperescala. La grúa de anillo SK6000 de Mammoet, actualmente en ensamblaje con una capacidad máxima de 6.000 toneladas, subraya la trayectoria de escalada para las elevaciones ultrapesadas. El SGC-250 de Sarens ofrece 5.000 toneladas, lo que permite elevaciones en una sola pieza que comprimen los cronogramas de integración en el sitio.

Por debajo de las 50 toneladas, las unidades compactas todoterreno y de clase urbana prosperan en los núcleos urbanos densos, ayudadas por la propulsión de cero emisiones o híbrida que las mantiene conformes en las zonas de bajas emisiones. El rango de 151-300 toneladas sigue siendo versátil, dando servicio a vigas de puentes, módulos de HVAC del tamaño de vallas publicitarias y nacelas de turbinas eólicas de 8 MW. La lista ACE de California ya incluye el LR 1250.1 sin enchufe de Liebherr, lo que indica el impulso regulatorio hacia soluciones de elevación pesada eléctricas. El espectro de capacidad en evolución garantiza que cada escala de proyecto encuentre el equipo adecuado dentro del mercado de grúas móviles.

Análisis Geográfico

Asia-Pacífico capturó el 38.86% de la participación del mercado de grúas móviles en 2025, impulsado por el crecimiento constante en el gasto en infraestructura en China y un plan sustancial de gastos de capital en India. Las sólidas actividades de construcción de Japón, incluidos eventos importantes como la Exposición de Osaka y los avances en infraestructura de transporte como las rutas de trenes de levitación magnética, continúan sosteniendo la demanda. Mientras tanto, el sólido desempeño de Corea del Sur en las exportaciones de equipos de construcción pone de relieve las capacidades de fabricación de la región. Aunque persisten desafíos como la escasez de mano de obra y las interrupciones en la cadena de suministro, no han obstaculizado significativamente los ciclos de renovación de flotas en curso.

América del Norte se beneficia de inversiones sustanciales en actividades de construcción, con un enfoque notable en estructuras no edificatorias y un número creciente de proyectos de centros de datos impulsados por los avances en inteligencia artificial. A pesar del impacto de las tasas de interés más altas en los mercados de arrendamiento, los operadores están aprovechando eficazmente los incentivos fiscales federales y las subvenciones estatales de infraestructura para modernizar los equipos y adoptar nuevas tecnologías. En Canadá, si bien el alcance de los proyectos es más reducido, las iniciativas clave siguen centradas en la infraestructura energética y la expansión de los sistemas de transporte público. Europa, recuperándose de una reciente desaceleración, está siendo testigo de un resurgimiento en las actividades de construcción. El Reino Unido experimenta un crecimiento constante, respaldado por una hoja de ruta de infraestructura a largo plazo, mientras que los esfuerzos de transición energética de Alemania están impulsando la repotenciación de turbinas terrestres. En toda la Unión Europea, los ambiciosos objetivos de infraestructura para las próximas décadas se espera que sostengan la demanda de equipos de elevación pesada en proyectos de transporte y red a gran escala.

América del Sur avanza a un ritmo más lento, con el sector de la construcción de Brasil mostrando un crecimiento gradual, respaldado por fondos gubernamentales dirigidos a numerosas iniciativas de concesión y asociación público-privada. Las aprobaciones de crédito del BNDES subrayan bolsillos de liquidez selectivos incluso cuando Argentina lucha con la inestabilidad macroeconómica. El corredor de Oriente Medio y África tiene la CAGR más rápida del 5.87%, impulsado por la cartera de proyectos de Arabia Saudita y las actualizaciones logísticas de los Emiratos Árabes Unidos. El despliegue de diez grúas portuarias Liebherr en NEOM ejemplifica el ritmo civil pesado, mientras que Sudáfrica busca estabilizar el suministro de energía antes de ampliar los gastos en infraestructura.

Panorama Competitivo

Los gigantes globales como Liebherr, XCMG, SANY, Zoomlion, Tadano, Manitowoc y Terex dominan colectivamente una porción significativa del mercado de grúas móviles, lo que indica un nivel moderado de concentración de mercado. Sus prioridades estratégicas se centran en lograr el cumplimiento de las regulaciones de emisiones, avanzar en la electrificación e integrar tecnologías digitales. Las grúas de oruga eléctricas de Liebherr, diseñadas para cumplir con los estrictos mandatos de cero emisiones en regiones como California y Europa, ejemplifican este enfoque. De manera similar, el concepto de Zoomlion para grúas de camión eléctricas de batería destaca los esfuerzos de los OEM chinos por atender a los mercados sensibles al costo con soluciones innovadoras.

Los consolidadores de flotas de alquiler están adoptando cada vez más sistemas avanzados de telemática, como el Hello-Net de Tadano y el Sistema de Control de Grúas de Manitowoc, para mejorar la eficiencia operativa, minimizar el tiempo de inactividad y documentar las métricas ambientales, sociales y de gobernanza (ESG). La volatilidad en los precios del acero ha intensificado la necesidad de gestión de costos, desplazando el enfoque competitivo del precio de compra inicial hacia el costo total de propiedad. Los especialistas en elevaciones pesadas, incluidos Mammoet y Sarens, están invirtiendo en grúas de superanillo de última generación capaces de manejar cargas extremadamente pesadas. Estas grúas se están desplegando para proyectos complejos, como la preparación de parques eólicos marinos y la construcción de pequeños reactores modulares, lo que permite a estas empresas establecer un nicho premium dentro del mercado de grúas móviles más amplio.

Las oportunidades emergentes se concentran en áreas como la elevación en obras de relleno urbano, las actualizaciones para buques elevadores de plataformas alimentadoras y la producción de componentes nucleares modulares. Los fabricantes chinos están aprovechando su escala de producción doméstica para ofrecer soluciones a precios competitivos, lo que les permite superar a los competidores occidentales en regiones como Asia, América Latina y África. Por otro lado, los actores establecidos se basan en sus extensas redes de servicio y capacidades de ingeniería avanzadas para mantener sus posiciones de mercado. Aunque desafíos como los costos de insumos fluctuantes y la escasez de operadores calificados añaden complejidad a las operaciones, la demanda sostenida de desarrollo de infraestructura proporciona a los fabricantes de equipos originales (OEM) y a las empresas de alquiler una base sólida para continuar invirtiendo en avances tecnológicos durante todo el período de pronóstico.

Líderes de la Industria de Grúas Móviles

Cargotec Corporation

Terex Corporation

TADANO Ltd

Konecranes Plc

Zoomlion Heavy Industry Science & Technology Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ZF Friedrichshafen AG lanzó la producción en serie de sistemas de dirección por cable para el ET9 de NIO, señalando avances hacia una dirección totalmente electrónica en plataformas móviles pesadas.

- Diciembre de 2024: Robert Bosch GmbH comenzó a fabricar sistemas de dirección eléctrica en Hungría para satisfacer la creciente demanda europea, fortaleciendo las cadenas de suministro regionales que incluyen a proveedores de componentes para grúas.

Alcance del Informe Global del Mercado de Grúas Móviles

El alcance del informe incluye Tipo de Producto (Montadas en Camión y Más), Aplicación (Construcción, Minería y Excavación, y Más), Usuario Final (Empresas de Alquiler, Contratistas, y Más), Capacidad de Elevación (Por Debajo de 50 Toneladas y Más) y Geografía.

| Grúas Montadas en Camión |

| Grúas Montadas en Remolque |

| Grúas de Oruga |

| Grúas Todoterreno |

| Grúas de Terreno Accidentado |

| Otras |

| Construcción |

| Minería y Excavación |

| Aplicaciones Industriales |

| Sector Marino y Alta Mar |

| Servicios Públicos |

| Transporte Marítimo y Construcción Portuaria |

| Empresas de Alquiler |

| Contratistas de Construcción |

| Gobierno y Municipios |

| Operadores Industriales |

| Por Debajo de 50 Toneladas |

| 50–150 Toneladas |

| 151–300 Toneladas |

| Por Encima de 300 Toneladas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Grúas Montadas en Camión | |

| Grúas Montadas en Remolque | ||

| Grúas de Oruga | ||

| Grúas Todoterreno | ||

| Grúas de Terreno Accidentado | ||

| Otras | ||

| Por Aplicación | Construcción | |

| Minería y Excavación | ||

| Aplicaciones Industriales | ||

| Sector Marino y Alta Mar | ||

| Servicios Públicos | ||

| Transporte Marítimo y Construcción Portuaria | ||

| Por Usuario Final | Empresas de Alquiler | |

| Contratistas de Construcción | ||

| Gobierno y Municipios | ||

| Operadores Industriales | ||

| Por Capacidad de Elevación | Por Debajo de 50 Toneladas | |

| 50–150 Toneladas | ||

| 151–300 Toneladas | ||

| Por Encima de 300 Toneladas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de grúas móviles para 2031?

Se prevé que el mercado alcance USD 28.68 mil millones en 2031, creciendo a una CAGR del 5.81%.

¿Qué tipo de producto se está expandiendo más rápido en la elevación móvil?

Se proyecta que las grúas todoterreno registren la CAGR más alta del 5.83% hasta 2031, debido al cumplimiento de las normas de emisiones y la agilidad en múltiples terrenos.

¿Qué tan grande es la participación de Asia-Pacífico en la demanda global?

Asia-Pacífico representó el 38.86% de los ingresos de 2025 y continúa siendo el ancla del crecimiento a través del gasto en infraestructura a gran escala.

¿Por qué existe demanda de grúas de elevación pesada por encima de 300 toneladas?

Las turbinas eólicas de gran tamaño, los componentes nucleares modulares y los módulos de centros de datos de hiperescala requieren elevaciones en una sola pieza que solo los modelos de elevación pesada pueden manejar.

¿Qué tendencia regulatoria está acelerando la renovación de flotas?

Los mandatos de emisiones Stage V y Tier 4-Final impulsan a los propietarios de flotas a reemplazar las unidades diésel más antiguas con modelos conformes y de mayor eficiencia de combustible.

¿Cómo se está abordando la escasez de operadores?

Las empresas de alquiler y los OEM despliegan telemática, indicadores de momento de carga y sistemas de asistencia remota para mejorar la seguridad y la productividad mientras los programas de formación amplían el nuevo talento.

Última actualización de la página el: