Tamaño y Participación del Mercado de CCTV en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

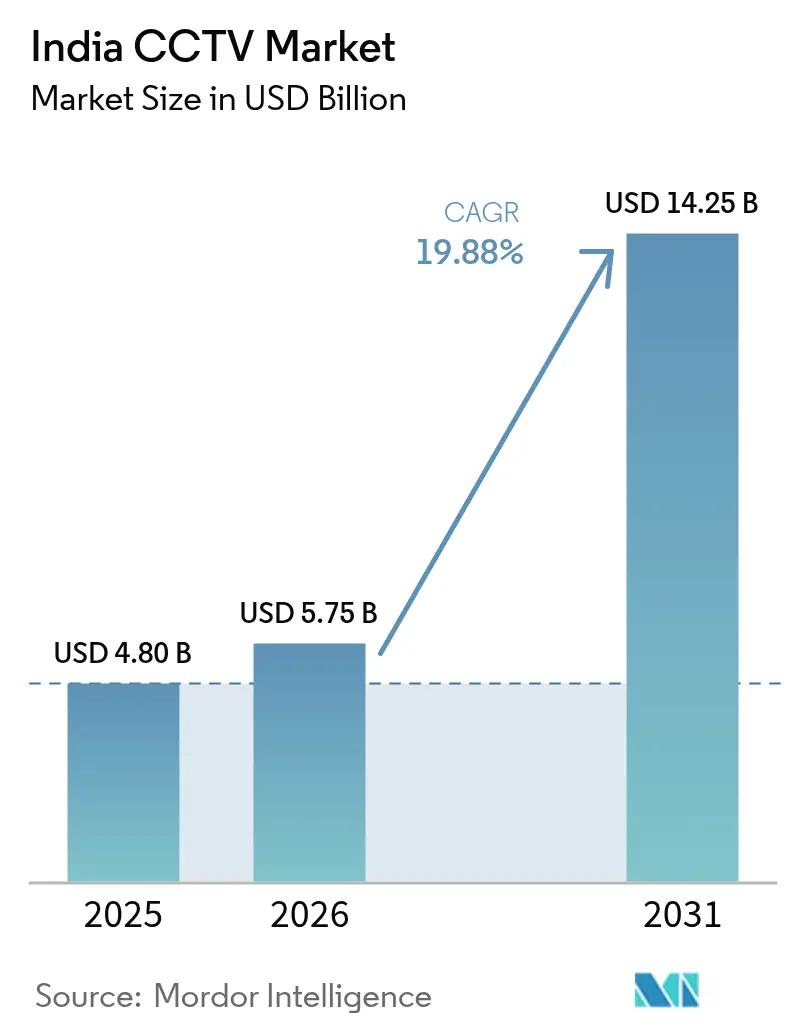

| Tamaño del mercado en el año base (2025) | 4.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CCTV en India por Mordor Intelligence

El tamaño del mercado de CCTV en India fue valorado en USD 4.800 millones en 2025 y se estima que crecerá desde USD 5.750 millones en 2026 hasta alcanzar USD 14.250 millones en 2031, a una CAGR del 19,88% durante el período de pronóstico (2026-2031). Los despliegues de la Misión de Ciudades Inteligentes, las regulaciones obligatorias de seguridad pública y el impulso hacia la fabricación indígena, impulsado por el mandato de certificación STQC, alimentan el crecimiento actual. Estas iniciativas tienen como objetivo mejorar la infraestructura urbana, mejorar la seguridad pública y promover la autosuficiencia en la fabricación tecnológica, creando un entorno favorable para la expansión del mercado. Además, el enfoque del gobierno en la transformación digital y el desarrollo de infraestructura inteligente acelera aún más la adopción de tecnologías avanzadas en la planificación urbana y los sistemas de seguridad pública.

Con 76.000 cámaras instaladas en 100 ciudades y actualizaciones en curso en aeropuertos y metros, la demanda sigue siendo sólida. El despliegue de sistemas de vigilancia en áreas urbanas y centros de transporte subraya el creciente énfasis en la seguridad y la eficiencia operativa, impulsando aún más el impulso del mercado. Además, se espera que la integración de análisis avanzados e inteligencia artificial en estos sistemas mejore su eficacia, contribuyendo al crecimiento sostenido durante el período de pronóstico.

Conclusiones Clave del Informe

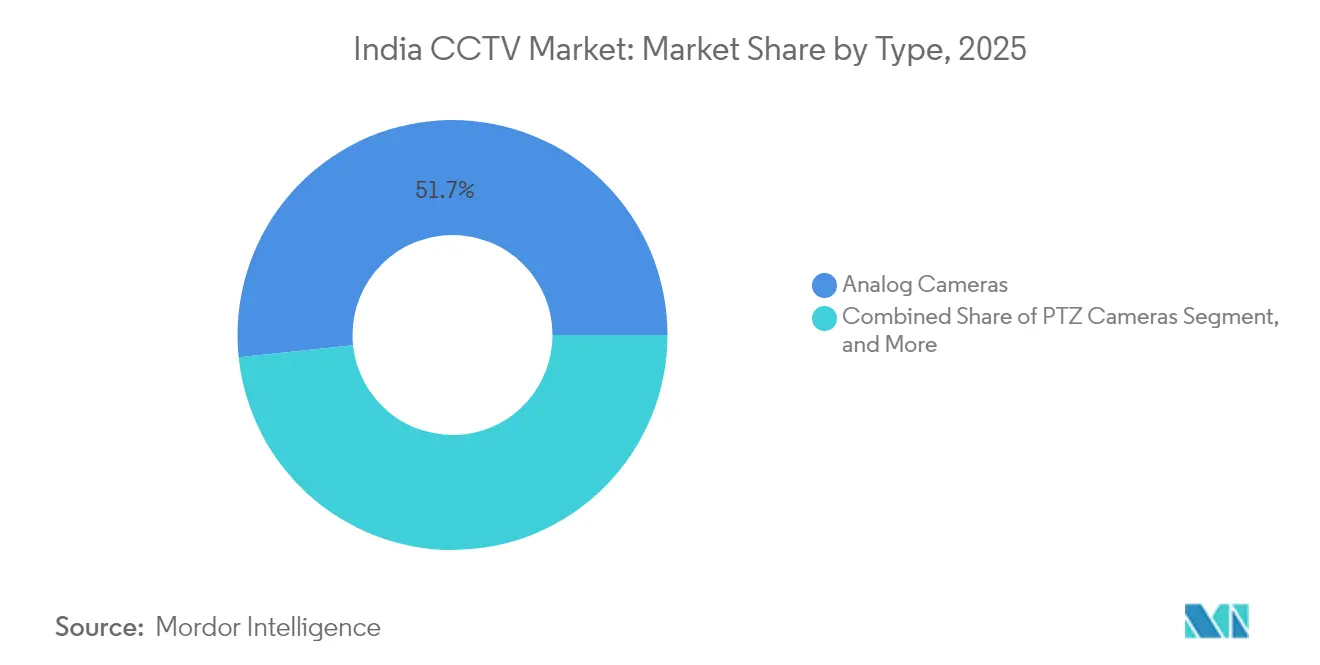

- Por tipo, las cámaras analógicas controlaron el 51,65% de la participación del mercado de CCTV en India en 2025; se proyecta que las cámaras con IA habilitada avancen a una CAGR del 20,55% hasta 2031.

- Por usuario final, el gobierno representó el 38,05% de la participación en ingresos en 2025, mientras que los despliegues residenciales y de hogares inteligentes están preparados para una CAGR del 20,15% hasta 2031.

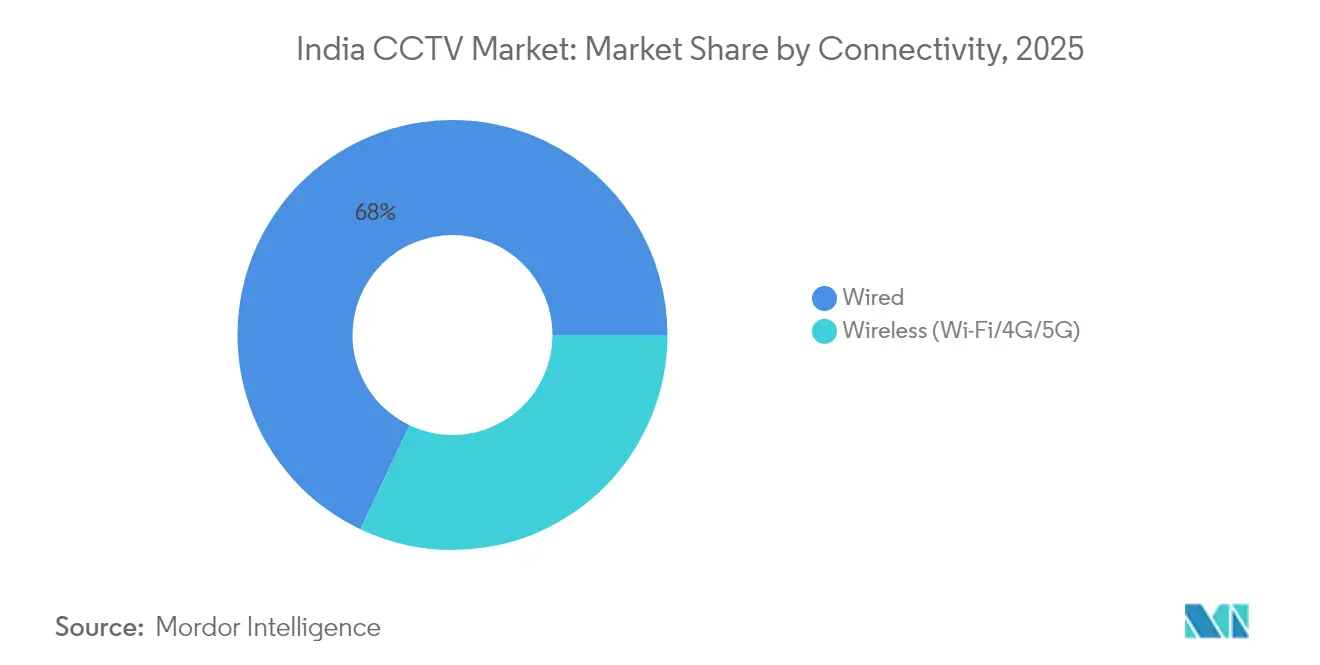

- Por conectividad, las soluciones cableadas aseguraron el 67,95% del tamaño del mercado de CCTV en India en 2025; se prevé que las instalaciones inalámbricas aumenten a una CAGR del 21,05% entre 2026 y 2031.

- Por región, el norte de India lideró con una participación en ingresos del 42,25% del mercado de CCTV en India en 2025, mientras que se estima que el sur de India registre una CAGR del 20,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de CCTV en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso gubernamental de vigilancia en ciudades inteligentes | +4.2% | Nacional, concentrado en 100 Ciudades Inteligentes | Mediano plazo (2-4 años) |

| Regulaciones de vigilancia obligatoria para espacios públicos | +3.8% | Nacional, con adopción temprana en ciudades metropolitanas | Corto plazo (≤ 2 años) |

| Rápida expansión de infraestructura de aeropuertos y metros | +3.1% | Ciudades metropolitanas, principales centros de transporte | Mediano plazo (2-4 años) |

| Adopción de análisis de cumplimiento y seguridad impulsados por IA | +2.9% | Centros urbanos, instalaciones gubernamentales | Largo plazo (≥ 4 años) |

| Cambio hacia la fabricación indígena tras las normas STQC/BIS | +2.7% | Centros de fabricación nacionales | Mediano plazo (2-4 años) |

| Despliegues de CCTV de borde con energía solar en programas rurales | +1.8% | India rural, zonas fronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental de Vigilancia en Ciudades Inteligentes

La Misión de Ciudades Inteligentes elevó la vigilancia de la gestión policial reactiva a la gestión predictiva de la ciudad. Con el 90% de los proyectos por valor de INR 1,44 billones (USD 16.060 millones) finalizados en marzo de 2025, 76.000 cámaras ahora se integran con centros de mando y control que canalizan datos hacia módulos de tráfico, residuos y emergencias. La contratación estandarizada favorece a los proveedores capaces de cumplir con los estándares de interoperabilidad. Las plataformas alojadas en la nube, como el Centro Integrado de Control y Comando de Madhya Pradesh, ilustran la optimización de recursos en los servicios públicos. La misma infraestructura respalda el análisis predictivo que anticipa la congestión y la actividad delictiva, reforzando la demanda constante en el mercado de CCTV en India.

Regulaciones de Vigilancia Obligatoria para Espacios Públicos

La legislación estatal está convirtiendo el gasto en CCTV en un elemento de cumplimiento normativo. La Ley de Aplicación de Seguridad Pública de Karnataka exige que los establecimientos con más de 500 visitantes mensuales conecten sus cámaras a las redes policiales, lo que afecta a aproximadamente 10.000 establecimientos en Bengaluru. Estatutos similares siguen las directivas del Tribunal Supremo para la cobertura de comisarías de policía, exponiendo brechas de incumplimiento que impulsan la adquisición inmediata. Las especificaciones estandarizan las tasas de fotogramas, el cifrado y los períodos de retención, elevando la calidad del producto y eliminando las importaciones de calidad inferior.

Rápida Expansión de Infraestructura de Aeropuertos y Sistemas de Metro

Los corredores de transporte exigen vigilancia preparada para biometría. El Metro de Delhi introdujo cámaras de reconocimiento facial en su Línea Express del Aeropuerto y equipará 45 estaciones más en la Fase 4. La renovación del Aeropuerto de Mumbai por USD 1.200 millones incluye CCTV integrado, escáneres de cuerpo completo y quioscos de autoservicio, todos alimentando una capa unificada de detección de amenazas. El Aeropuerto Internacional de Noida abrió con monitoreo asistido por IA las 24 horas del día, los 7 días de la semana, estableciendo planos para futuros proyectos de remodelación. Dichos proyectos aseguran contratos de equipos y servicios de varios años, reforzando el volumen en el mercado de CCTV en India.

Adopción de Análisis de Cumplimiento y Seguridad Impulsados por IA

La inteligencia artificial desplaza la seguridad de video hacia la gestión de excepciones en tiempo real. El Ministerio de Transporte por Carretera y Autopistas pilota redes de cámaras con IA con el objetivo de reducir en un 50% las muertes en carretera para 2030. Los ensayos académicos con v8 lograron una precisión del 98,6% en la detección de infracciones de casco, demostrando su preparación para el despliegue masivo. La Policía de Delhi está planificando la vigilancia de reconocimiento facial en toda la ciudad, mientras que las actualizaciones de análisis retrospectivo desbloquean la demanda de reemplazo para los parques analógicos heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo total de propiedad para despliegues en múltiples sitios | -2.8% | Nacional, afectando particularmente al segmento de las pymes | Corto plazo (≤ 2 años) |

| Crecientes obligaciones de privacidad y protección de datos (Ley DPDP) | -2.1% | Nacional, con aplicación más estricta en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Carga de certificación de ciberseguridad que ralentiza los lanzamientos | -1.9% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Restricciones de semiconductores e importaciones que interrumpen el suministro | -1.6% | Nacional, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Despliegues en Múltiples Sitios

Las redes de gran tamaño incurren en costos muy superiores al hardware, cubriendo mantenimiento, ancho de banda y almacenamiento en la nube que pueden superar la inversión de capital inicial en tres años. Los sitios dispersos a menudo necesitan enlaces satelitales o de fibra privada con un costo anual de INR 50.000–100.000 por ubicación. El video de alta definición puede generar varios terabytes mensuales, lo que empuja a las empresas hacia el almacenamiento en el borde o planes de nube de nivel superior. La escasez de mano de obra calificada en ciudades de segundo y tercer nivel infla las tarifas de instalación y retrasa la puesta en marcha. Estas dinámicas ralentizan la adopción entre las pymes y pueden limitar la velocidad de expansión del mercado de CCTV en India en los segmentos menos financiables.

Crecientes Obligaciones de Privacidad y Protección de Datos (Ley DPDP)

La Ley de Protección de Datos Personales Digitales de 2023 exige consentimiento explícito, cifrado sólido y mecanismos locales de reclamación, requisitos que añaden costos de cumplimiento para los usuarios finales.[1]Nishith Desai Associates, "Ley de Protección de Datos Personales Digitales de India, 2023," nishithdesai.com Los proveedores transfronterizos deben establecer procesamiento doméstico o arriesgarse a sanciones, lo que reduce el campo de proveedores. La captura de consentimiento en lugares públicos es difícil, lo que impulsa el interés en arquitecturas de privacidad por diseño, como la pixelación o la grabación selectiva. Las directrices pendientes de la Junta de Protección de Datos crean incertidumbre, lo que lleva a algunos compradores a retrasar la adquisición. Cuando se procesan datos biométricos, las salvaguardias adicionales amplifican los costos de hardware y software, reduciendo el margen de crecimiento a corto plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Analógico Enfrenta la Disrupción de la IA

Las unidades analógicas retuvieron una participación del 51,65% en el mercado de CCTV en India en 2025, respaldadas por licitaciones del sector público sensibles al costo y el cableado coaxial heredado. Los modelos IP alcanzaron una participación del 40,55% gracias al monitoreo remoto y la comodidad de la alimentación por Ethernet. Las cámaras PTZ contribuyeron con un 5,85%, abordando la cobertura de grandes áreas en aeropuertos y terminales petroleras. Las cámaras inteligentes con IA habilitada, aunque de nicho, se prevé que se expandan a una CAGR del 20,55%, impulsando directamente el tamaño del mercado de CCTV en India para los puntos finales inteligentes.

El bajo costo de adquisición y la facilidad de sustitución mantienen vigentes las cámaras analógicas, aunque las normas STQC que entraron en vigor en abril de 2025 empujan a los compradores hacia dispositivos ciberseguros y actualizables. Las empresas nacionales como Aditya Infotech y Prama Hikvision ahora incluyen análisis en el dispositivo y arranque seguro para cumplir con los mandatos del Ministerio de Electrónica. Los modelos preparados para IA erosionan así el espacio analógico, remodelando las trayectorias futuras de participación en el mercado de CCTV en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Verticales de Usuario Final: El Liderazgo Gubernamental Impulsa la Evolución del Mercado

El gobierno representó el 38,05% del mercado de CCTV en India en 2025, impulsado por los fondos de Ciudad Segura y seguridad fronteriza. Los sitios industriales y de manufactura siguieron con un 28,75% respaldados por los mandatos de seguridad laboral. Las sucursales de BFSI y los cajeros automáticos aseguraron una participación del 14,10% bajo las normas de auditoría del Banco de la Reserva.

La demanda residencial y de hogares inteligentes es la de más rápido crecimiento con una CAGR del 20,15%, respaldada por kits de cámaras Wi-Fi por menos de USD 25 vendidos a través del comercio electrónico. El transporte y la logística registran una participación del 8,65% pero se benefician del almacenamiento de comercio electrónico. El comercio minorista y la hospitalidad gastan en análisis de conteo de personas, mientras que la salud y la educación favorecen el almacenamiento en el borde compatible con la privacidad. Estos variados casos de uso amplían el tamaño del mercado de CCTV en India tanto en los dominios público como privado.

Por Conectividad: La Infraestructura Cableada se Encuentra con la Innovación Inalámbrica

Las soluciones cableadas reclamaron el 67,95% de la participación del mercado de CCTV en India en 2025, ancladas por la fiabilidad de la alimentación por Ethernet para las transmisiones de seguridad pública las 24 horas del día, los 7 días de la semana. Los costos de conmutación de gigabit han caído, reforzando esta posición.

Sin embargo, los despliegues inalámbricos están creciendo a una CAGR del 21,05%, impulsados por 5G, Wi-Fi 6 y dispositivos de borde con energía solar. Los programas rurales utilizan respaldo LTE para sortear las brechas de fibra, y las topologías de malla reducen los costos de zanjeado. El cómputo en el borde reduce el ancho de banda al transmitir solo los eventos marcados, haciendo que lo inalámbrico sea una alternativa viable para las nuevas fases de ciudades inteligentes y aumentando la futura participación del mercado de CCTV en India en los segmentos flexibles en conectividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El norte de India lideró con una participación del 42,25% en 2025, respaldado por la red de 700.000 cámaras de Delhi y las redes fronterizas de Punjab. El oeste de India contribuyó con un 18,10% gracias a las leyes de seguridad pública de Gujarat y el auge inmobiliario de Maharashtra.

El sur de India lidera el crecimiento con una perspectiva de CAGR del 20,40%. Las agencias de policía, aviación y metro de Bengaluru despliegan conjuntamente el reconocimiento facial con un presupuesto de INR 496 crore (USD 55,2 millones). El complejo habitacional de 1.170 cámaras de Foxconn y el corredor Brand Bengaluru de Rs 27.000 crore (USD 301,0 millones) garantizan la adquisición continua. Los corredores industriales de Tamil Nadu estandarizan la vigilancia preparada para IA, acelerando la adopción a través de integradores locales.

El oeste de India aseguró una participación del 18,10% respaldada por la red de 25.000 cámaras de Ahmedabad que la ayudó a encabezar el índice de seguridad de 2025. La política de vivienda de Maharashtra incorpora el CCTV como requisito de planificación, ampliando la adopción residencial. El este de India, con un 13,15%, se beneficia de los sensores de intrusión perimetral de Bengala Occidental y el corredor de reconocimiento facial de Odisha en el templo de Puri. La India central cierra con un 7,85%, aunque los nodos fronterizos equipados con IA de Bhopal y el primer centro de control de ciudad inteligente de India subrayan el potencial latente. El cumplimiento uniforme de STQC en todas las zonas garantiza una calidad de referencia consistente, favoreciendo a los proveedores certificados en el mercado de CCTV en India.

Panorama Competitivo

Una consolidación moderada caracteriza el mercado de CCTV en India, donde los cinco principales proveedores tenían alrededor del 55% de participación en 2024. CP Plus (Aditya Infotech) lideró con un 20,8%, aprovechando la tercera planta de CCTV más grande del mundo en Andhra Pradesh y una red de más de 1.000 distribuidores. Su OPI de julio de 2025, sobresuscrita 106 veces y con una cotización con una prima del 50%, evidencia la confianza de los inversores en las cadenas de suministro localizadas.[3]Moneycontrol Markets Desk, "Las Acciones de Aditya Infotech Debutan con una Prima del 50%," moneycontrol.com

Honeywell se asoció con VVDN para lanzar las cámaras de la Serie 50 fabricadas en India que incluyen análisis de movimiento en tiempo real y reconocimiento facial, cumpliendo con las normas de ciberseguridad STQC.[4]Honeywell India, "Fabricado en India: Nuevas Cámaras de Seguridad," honeywell.com Bosch desinvirtió su división de Tecnologías de Edificios a Keenfinity India por INR 595 crore para centrar su atención en plataformas de seguridad especializadas. Prama Hikvision abrió una fábrica en Vasai por INR 500 crore con el objetivo de producir 1,5 millones de unidades mensuales con un 50% de localización, una cobertura ante posibles listas negras de importación.

Las alianzas estratégicas ahora giran en torno al acceso a semiconductores y las plataformas de IA. Aditya Infotech está vinculada con L&T Semiconductor para codesarrollar chipsets de IA en el borde. Dixon Technologies intercambió su participación del 50% en la empresa conjunta por una porción de capital del 6,5% en Aditya Infotech, asegurando la demanda aguas abajo. Los grandes actores extranjeros persiguen nichos de alto valor, Axis para infraestructura crítica, Hanwha para análisis en aeropuertos, mientras que los nuevos actores nacionales buscan oportunidades en kits rurales con energía solar. El firmware ciberseguro, las etiquetas STQC y las funciones de IA siguen siendo los diferenciadores decisivos en el mercado de CCTV en India.

Líderes de la Industria de CCTV en India

HIKVISION Digital Technology Co. Ltd (Hikvision India)

Dahua Technology India Pvt. Ltd

Aditya Infotech Ltd (CP Plus)

Godrej Security Solutions

Honeywell Commercial Security

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Honeywell y VVDN presentaron las cámaras de la Serie 50 diseñadas en India con ciberseguridad integrada y funciones de reconocimiento facial.

- Julio de 2025: Aditya Infotech cerró una OPI de INR 1.300 crore para financiar la cancelación de deuda y la expansión de capacidad a 17,2 millones de unidades por año.

- Mayo de 2025: El gobierno hizo cumplir la certificación STQC para todos los dispositivos CCTV conectados a internet, incluido el depósito en custodia del código fuente y las auditorías de fábrica.

- Enero de 2025: Bosch vendió su negocio de Video, Acceso e Intrusión a Keenfinity India por INR 595 crore, alineándose con la reestructuración global.

Alcance del Informe del Mercado de CCTV en India

La televisión de circuito cerrado (CCTV), también conocida como videovigilancia, se utiliza para enviar una señal a un sitio específico mediante un número limitado de monitores. En India, la demanda de CCTV está aumentando debido a las preocupaciones por la privacidad y las iniciativas innovadoras de ciudad. El estudio abarca los impulsores y desafíos del mercado, así como el atractivo empresarial.

El Informe del Mercado de CCTV en India está Segmentado por Tipo (Cámaras Analógicas, Cámaras IP, Cámaras PTZ, Cámaras Inteligentes con IA Habilitada), Verticales de Usuario Final (Gobierno, Industrial y Manufactura, BFSI, Transporte y Logística, Residencial y Hogares Inteligentes, Comercio Minorista y Hospitalidad, Salud y Educación), Conectividad (Cableada, Inalámbrica) y Geografía (Norte de India, Sur de India, Este de India, Oeste de India, India Central). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cámaras Analógicas |

| Cámaras IP (No PTZ) |

| Cámaras PTZ |

| Cámaras Inteligentes con IA Habilitada |

| Gobierno |

| Industrial y Manufactura |

| BFSI |

| Transporte y Logística |

| Residencial y Hogares Inteligentes |

| Comercio Minorista y Hospitalidad |

| Salud y Educación |

| Otros Verticales de Usuario Final |

| Cableado |

| Inalámbrico (Wi-Fi/4G/5G) |

| Norte de India |

| Sur de India |

| Este de India |

| Oeste de India |

| India Central |

| Por Tipo | Cámaras Analógicas |

| Cámaras IP (No PTZ) | |

| Cámaras PTZ | |

| Cámaras Inteligentes con IA Habilitada | |

| Por Verticales de Usuario Final | Gobierno |

| Industrial y Manufactura | |

| BFSI | |

| Transporte y Logística | |

| Residencial y Hogares Inteligentes | |

| Comercio Minorista y Hospitalidad | |

| Salud y Educación | |

| Otros Verticales de Usuario Final | |

| Por Conectividad | Cableado |

| Inalámbrico (Wi-Fi/4G/5G) | |

| Por Región | Norte de India |

| Sur de India | |

| Este de India | |

| Oeste de India | |

| India Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de CCTV en India?

El mercado se situó en USD 5.750 millones en 2026 y se prevé que alcance los USD 14.250 millones en 2031.

¿Qué tipo de cámara domina las ventas en India?

Las cámaras analógicas lideraron con una participación del 51,65% en 2025, aunque las cámaras inteligentes con IA habilitada muestran la trayectoria de crecimiento más rápida.

¿Qué tan rápido está creciendo la adopción residencial?

Las instalaciones residenciales y de hogares inteligentes se están expandiendo a una CAGR del 20,15% hasta 2031 a medida que los precios de las cámaras caen y proliferan los kits de instalación propia.

¿Qué regulaciones impactan más en la adquisición de CCTV?

La Ley de Protección de Datos Personales Digitales de 2023 y la certificación STQC obligatoria impulsan los costos de cumplimiento e influyen en la selección de proveedores.

Última actualización de la página el: