Tamaño y Participación del Mercado de Fracturación Hidráulica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

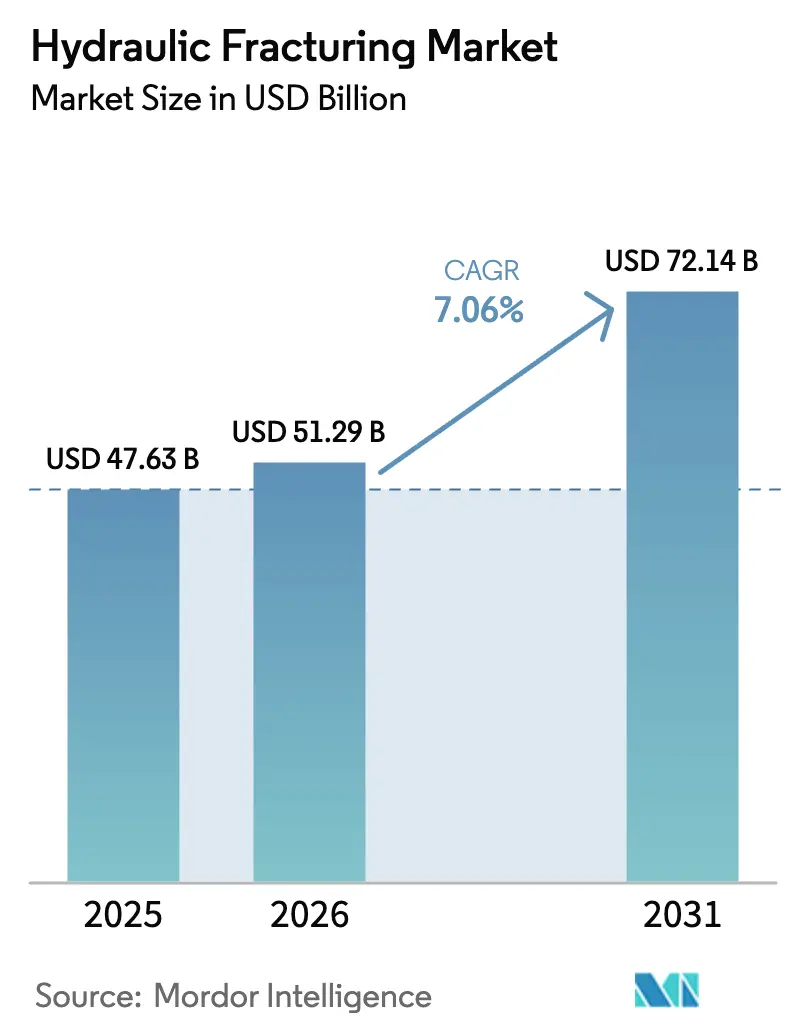

| Tamaño del Mercado (2026) | 51.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

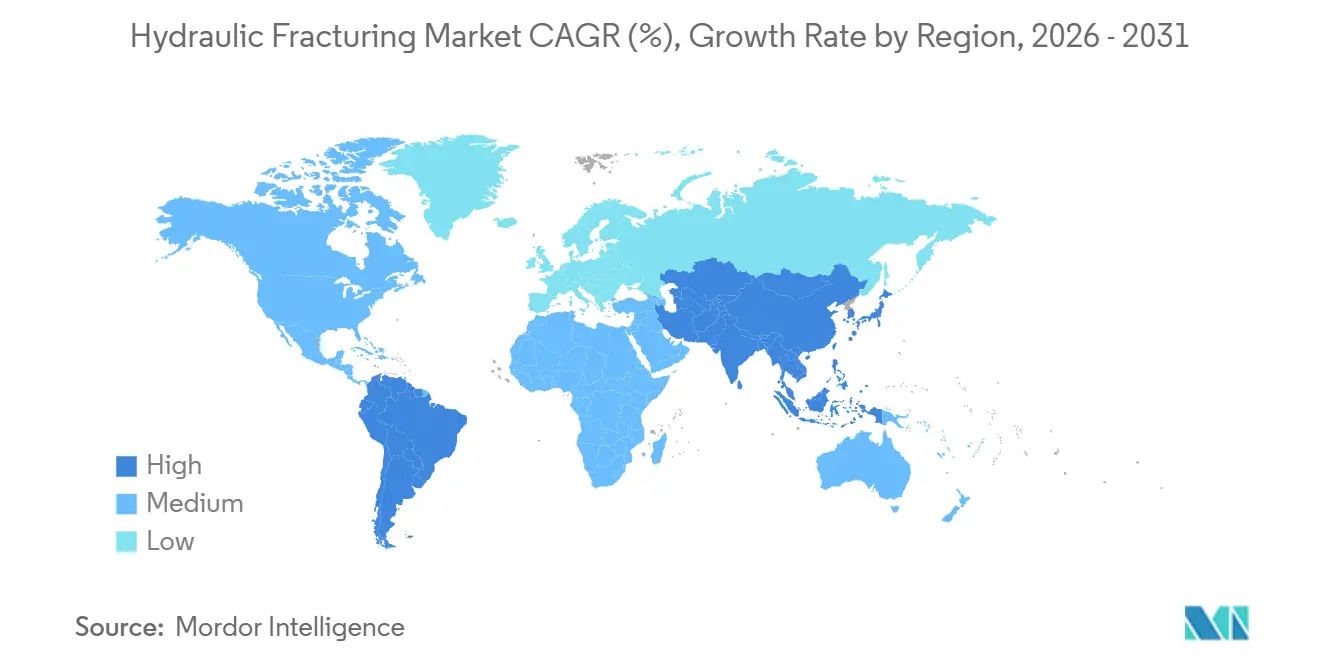

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

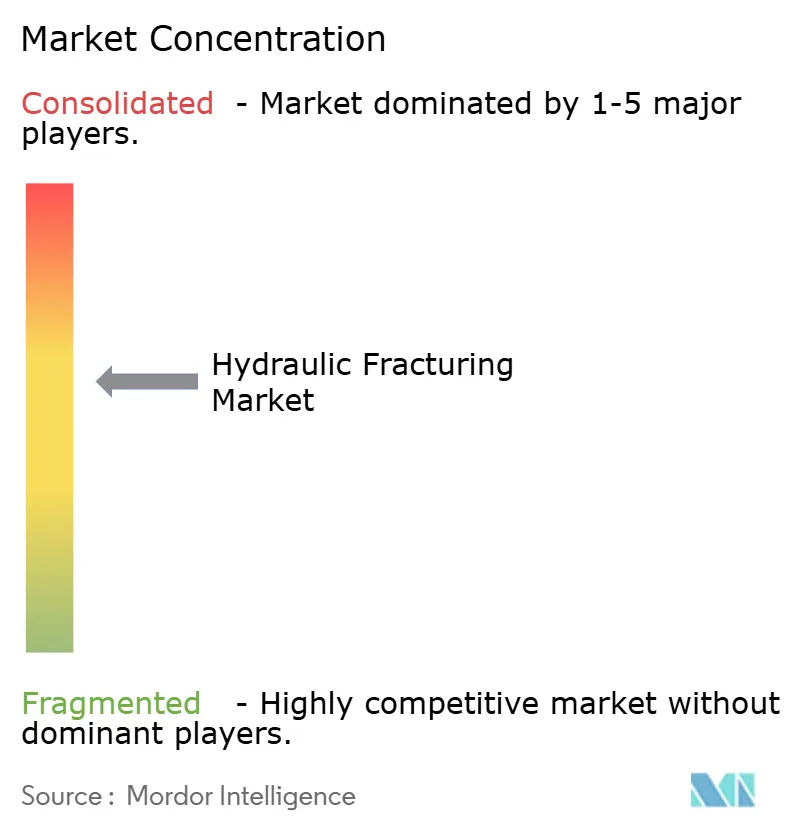

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fracturación Hidráulica por Mordor Intelligence

Se espera que el tamaño del Mercado de Fracturación Hidráulica aumente de USD 47.630 millones en 2025 a USD 51.290 millones en 2026 y alcance USD 72.140 millones en 2031, creciendo a una CAGR del 7,06% durante 2026-2031.

El desarrollo creciente de recursos no convencionales, un giro hacia operaciones optimizadas en márgenes y actualizaciones tecnológicas como las flotas eléctricas anclan esta trayectoria. La electrificación continua, el monitoreo en tiempo real y la automatización reducen los costos de combustible en el sitio de perforación hasta en un 25% y mejoran la eficiencia de entrega por etapa en un 17%.[1]Halliburton, "Ahorros en Costos de Fracturación Eléctrica," halliburton.com Los yacimientos de esquisto maduros en América del Norte sustentan la demanda actual, mientras que el apoyo de políticas en China y Argentina acelera la nueva actividad. La consolidación entre los proveedores de servicios concentra la propiedad tecnológica, aunque la concentración moderada del mercado deja espacio para empresas regionales con capacidades de nicho. Las regulaciones ambientales elevan los costos de gestión del agua entre un 15 y un 20%, pero las mismas normas impulsan la inversión en métodos de fracturación sin agua que mejoran la permeabilidad en varios órdenes de magnitud.

Conclusiones Clave del Informe

- Por tipo de pozo, los pozos horizontales lideraron con una participación del 80,1% en el mercado de fracturación hidráulica en 2025, mientras que el mismo segmento tiene previsto registrar la CAGR más rápida del 8,4% hasta 2031.

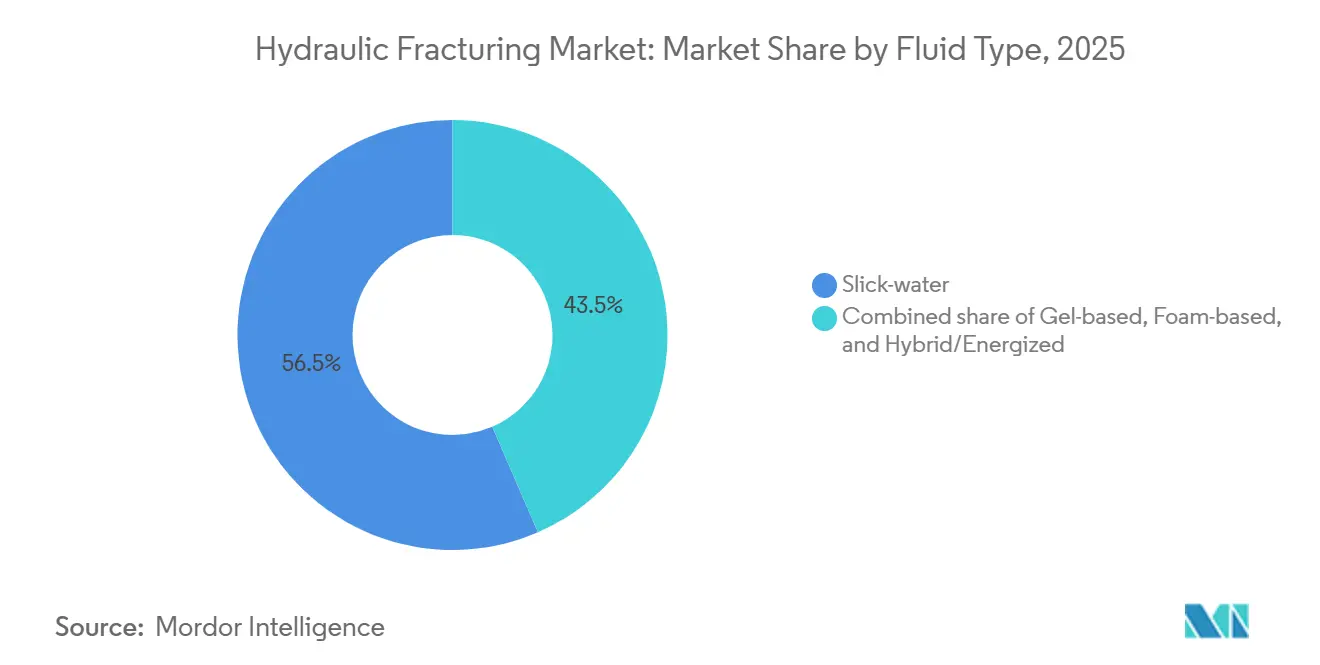

- Por tipo de fluido, el agua deslizante retuvo una participación del 56,5% en 2025; los fluidos híbridos y energizados registran la CAGR más alta del 9,3% durante 2026-2031.

- Por tipo de apuntalante, la arena de fracturación capturó una participación del 83,4% en 2025, mientras que los apuntalantes cerámicos registran la CAGR más alta del 8,8% hasta 2031.

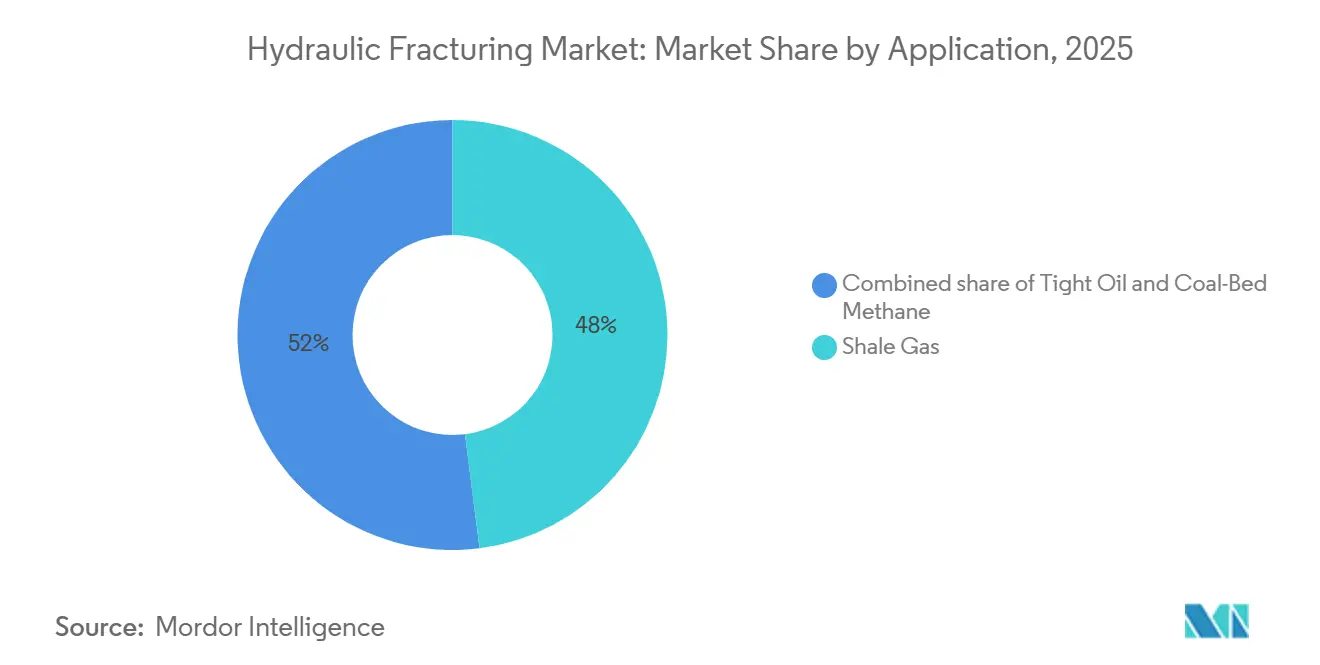

- Por aplicación, el gas de esquisto dominó con una participación del 48,0% en 2025; el petróleo compacto avanza a la CAGR más rápida del 7,7% hasta 2031.

- Por geografía, América del Norte aportó el 67,7% de los ingresos en 2025, mientras que Asia-Pacífico tiene previsto expandirse a una CAGR del 10,1% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fracturación Hidráulica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del desarrollo de gas de esquisto y petróleo compacto | +1.8% | Núcleo de América del Norte, con expansión hacia Argentina (Vaca Muerta) y China (Cuenca de Sichuan) | Largo plazo (≥ 4 años) |

| Aumento de la demanda global de gas y sustitución de combustibles | +1.5% | Global, con demanda máxima en Asia-Pacífico (sustitución de carbón por gas) y Europa (importaciones de GNL) | Mediano plazo (2-4 años) |

| Avances en la fracturación horizontal multietapa | +1.2% | América del Norte, Asia-Pacífico (China, Australia), Oriente Medio (Arabia Saudita, EAU) | Mediano plazo (2-4 años) |

| Incentivos gubernamentales en China y Argentina | +0.8% | China (cuencas de Sichuan y Ordos), Argentina (formación Vaca Muerta) | Corto plazo (≤ 2 años) |

| Optimización de fracturación en tiempo real mediante fibra óptica e inteligencia artificial | +0.6% | América del Norte, adopción temprana en Oriente Medio (proyectos de ADNOC y Aramco) | Mediano plazo (2-4 años) |

| Adopción rápida de flotas de fracturación eléctrica (e-Frac) | +0.5% | América del Norte (enfoque en la Cuenca Pérmica), proyectos piloto en Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Desarrollo de Gas de Esquisto y Petróleo Compacto

Los operadores de esquisto de Estados Unidos perforaron 11.200 pozos horizontales durante 2025, un aumento del 12% respecto a 2024, mientras que Vaca Muerta en Argentina añadió 340 pozos que triplicaron la producción anterior.[2]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo," EIA.GOV China aprobó 28 nuevos bloques de esquisto con el objetivo de alcanzar una producción anual de 30.000 millones de m³ para 2030 y desplazar las importaciones de GNL. Las zonas ricas en líquidos ahora contribuyen hasta el 50% de los ingresos en boca de pozo, protegiendo a los operadores de los bajos precios del Henry Hub, que promediaron USD 2,80 por MMBtu en 2025. Los puntos de equilibrio de la Cuenca Pérmica cayeron a USD 38-42 por barril en 2025, igualando algunos proyectos costa afuera y redirigiendo el capital hacia desarrollos no convencionales en tierra. Los plazos más rápidos de primera producción de petróleo de 90 días frente a los 5-7 años típicos de las campañas en aguas profundas continúan reforzando el impulso del mercado de fracturación hidráulica.

Aumento de la Demanda Global de Gas y Sustitución de Combustibles

El uso global de gas ascendió a 4.150.000 millones de m³ en 2025, a medida que 62 GW de capacidad de generación a carbón se retiraron de las redes eléctricas de Asia-Pacífico. La demanda de la Unión Europea se recuperó hasta los 380.000 millones de m³ con las importaciones de gasoductos rusos en el 8% del suministro total, impulsando una renovada actividad no convencional en Polonia y Rumanía.[3]Comisión Europea, "Estadísticas de Importación de GNL de la UE 2025," EC.EUROPA.EU Los compradores industriales ejecutaron contratos de gas a largo plazo a USD 6-8 por MMBtu, otorgando certeza de precios a las cuencas marginales. El Sudeste Asiático ofreció 14 bloques de exploración no convencional para reducir las facturas de importación de diésel, aunque los permisos para la eliminación de agua y la sismicidad siguen siendo inciertos. El crecimiento de la carga de los centros de datos llevó a las empresas de hiperscala a reservar 18 GW de capacidad de generación a gas en 2025, subrayando la demanda duradera del mercado de fracturación hidráulica.

Avances en la Fracturación Horizontal Multietapa

Los diseños de terminación en 2025 incluyeron entre 60 y 80 grupos de perforación por lateral, reduciendo el espaciado entre grupos a 15-20 pies y aumentando la longitud efectiva de la semimalla de fractura en un 18%. Los sistemas inteligentes ajustaron las tasas de bombeo en tiempo real, reduciendo el uso de agua por lateral en un 22%. El método de tapón y perforación con tapones disolubles redujo el tiempo por etapa a 28 minutos y ahorró entre USD 200.000 y USD 300.000 por pozo. Los pozos de carbonato de 48 etapas de Saudi Aramco demostraron la adaptabilidad del concepto a yacimientos de alta temperatura. La perforación en plataforma redujo los costos de movilización en un 35%, mejorando la utilización de la flota al 85%.

Optimización de Fracturación en Tiempo Real mediante Fibra Óptica e Inteligencia Artificial

Los sistemas de detección acústica y de temperatura distribuidos equiparon 4.800 pozos en Estados Unidos en 2025, ayudando a los ingenieros a identificar secciones laterales no estimuladas. El aprendizaje automático combinado con datos de fibra óptica predijo la interferencia entre pozos padre e hijo, aumentando la recuperación final en un 12-15%. ADNOC aplicó sistemas similares en 120 pozos de Oriente Medio, reduciendo el tiempo de terminación en un 20%. Los costos de instalación cayeron a USD 95.000 en 2025, ampliando la base direccionable del mercado de fracturación hidráulica para el monitoreo digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones al uso del agua y oposición ambiental | -1.2% | América del Norte (Texas, Nuevo México, Colorado), Europa (prohibiciones de fracturación en el Reino Unido y Alemania) | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de las materias primas que afecta la economía de los pozos | -0.9% | Global, más aguda en América del Norte (acumulación de inventario de pozos perforados pero no terminados) y América del Sur (riesgo cambiario en Argentina) | Mediano plazo (2-4 años) |

| Prohibiciones de extracción de arena que interrumpen la cadena de suministro de apuntalantes | -0.4% | América del Norte (restricciones en Wisconsin y Minnesota), con repercusión en los costos de suministro de la Cuenca Pérmica | Corto plazo (≤ 2 años) |

| Restricciones de acceso al capital vinculadas a criterios ASG | -0.3% | Global, concentrado en Europa (restricciones de préstamos bancarios) y América del Norte (refinanciamiento de capital privado) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones al Uso del Agua y Oposición Ambiental

Texas exigió el 50% de agua reciclada en las terminaciones del Pérmica a partir de enero de 2025, lo que obligó a una inversión de USD 1.200 millones en redes de tratamiento y elevó los costos de los pozos entre USD 150.000 y USD 200.000.[4]Comisión Ferroviaria de Texas, "Reglamentación de Agua Producida del Pérmica," RRC.TEXAS.GOV Nuevo México prohibió la eliminación superficial del agua producida, elevando los gastos operativos hasta en un 25%. Las moratorias europeas persistieron, bloqueando 2,3 Tcf de gas recuperable. Los costos de eliminación aumentaron a USD 1,20 por barril a medida que el agua producida en el Pérmica alcanzó los 18 millones de barriles diarios. Los grandes operadores instalaron unidades de oxidación avanzada con un 95% de recuperación de agua, pero la intensidad de capital restringe su adopción a desarrollos en plataforma con al menos 10 pozos.[5]Agencia de Protección Ambiental de EE. UU., "Directrices sobre Agua Producida," EPA.GOV

Volatilidad de los Precios de las Materias Primas que Afecta la Economía de los Pozos

El West Texas Intermediate osciló entre USD 62 y USD 78 por barril durante 2025, elevando el recuento de pozos perforados pero no terminados a 4.200 a fin de año, ya que los productores aplazaron las terminaciones. El Henry Hub promedió USD 2,80 por MMBtu, por debajo del punto de equilibrio de Haynesville, lo que redujo los recuentos de plataformas en Luisiana en un 28%. La devaluación del peso argentino recortó los márgenes de servicio, provocando renegociaciones con descuentos del 15-20%. Las empresas de exploración y producción de capital privado lidiaron con diferenciales de crédito más amplios de 200-300 puntos básicos que limitaron los presupuestos de terminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pozo: Los Pozos Horizontales Dominan los Yacimientos No Convencionales

Los pozos horizontales mantuvieron una participación del 80,1% en el mercado de fracturación hidráulica en 2025 y tienen previsto registrar una CAGR del 8,4%, consolidando su papel en el acceso a yacimientos compactos que los pozos verticales no pueden drenar. El tamaño del mercado de fracturación hidráulica atribuido a los diseños horizontales alcanzó USD 38.200 millones en 2025 y se proyecta que ascienda a USD 60.300 millones para 2031, a medida que los operadores extienden los laterales más allá de los 10.500 pies y reducen el espaciado entre grupos. Los pozos verticales persisten en los campos de metano de lecho de carbón heredados y en las formaciones convencionales gruesas, aunque su participación se erosiona de manera constante. Los 180 pozos horizontales de esquisto de Sinopec en Sichuan promediaron una producción diaria de 420.000 m³, el triple de los equivalentes verticales.

Las curvas de costos subrayan la adopción. Los costos de los pozos horizontales del Pérmica cayeron a USD 6,2 millones en 2025, un 20% menos que en 2022, mejorando los rendimientos al 25-30% con petróleo a USD 70. Los mercados internacionales repiten la curva de aprendizaje: Saudi Aramco importó 18 conjuntos de alta especificación para 240 pozos horizontales, mientras que Argentina perforó 340 laterales que redujeron los tiempos desde el inicio de la perforación hasta la producción a 75 días. A medida que más empresas nacionales de petróleo exigen contenido local, la localización de equipos podría reducir los gastos en un 10-15% adicional para 2028, reforzando el paradigma horizontal dentro del mercado de fracturación hidráulica.

Por Tipo de Fluido: Los Sistemas Híbridos Ganan Terreno en Yacimientos Complejos

El agua deslizante comandó una participación del 56,5% en 2025 debido a su bajo costo, aunque los fluidos híbridos y energizados se están expandiendo a una CAGR del 9,3% para abordar yacimientos más profundos de alta presión. Los sistemas energizados con CO₂ aumentaron las tasas iniciales en un 22% en los 85 pozos Spraberry de Chevron frente al agua deslizante, a pesar de un costo por etapa USD 100.000 más alto. Se proyecta que el tamaño del mercado de fracturación hidráulica para fluidos híbridos salte de USD 9.300 millones en 2025 a USD 15.200 millones para 2031, a medida que el crecimiento de la captura de carbono reduce los costos de abastecimiento de CO₂.

Los sistemas de gel aún mantienen aproximadamente un 18% de participación, donde los yacimientos de carbonato de alta temperatura exigen durabilidad de la viscosidad, como se evidencia en la mezcla de fluidos de Saudi Aramco en 2025. Los fluidos de espuma atienden a las capas de carbón sensibles al agua, manteniendo un nicho del 8-10% del gasto. La caída de los precios del CO₂ a USD 35-40 por tonelada, junto con la presión de los criterios ASG para limitar el uso del agua, mantendrá a los fluidos híbridos como el subsegmento de más rápido crecimiento en el mercado de fracturación hidráulica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Apuntalante: Los Cerámicos Avanzan en Pozos de Alta Presión

La arena de fracturación tuvo una participación del 83,4% en 2025, dada la abundante oferta en cuenca y la economía logística de USD 25-35 por tonelada. Sin embargo, los apuntalantes cerámicos siguen una trayectoria de CAGR del 8,8%, impulsados por entornos de ultrapresión donde la arena pierde conductividad. Se prevé que el tamaño del mercado de fracturación hidráulica para cerámicos aumente de USD 3.400 millones en 2025 a USD 5.600 millones para 2031, captando adopción en Arabia Saudita, los EAU y el esquisto chino profundo.

La arena recubierta de resina mantiene una posición del 12-14%, mitigando el reflujo del apuntalante con una prima de USD 80-100 por tonelada. Los déficits de arena blanca del norte tras las prohibiciones de minería en el Medio Oeste elevaron los precios al contado un 35% en el segundo trimestre de 2025, lo que llevó a los operadores del Pérmica a aumentar el uso de arena marrón al 65% de los volúmenes. Las expansiones de capacidad cerámica de 420.000 toneladas por año anunciadas en 2025 reflejan la convicción del productor de que los pozos de alta presión proliferarán en el mercado de fracturación hidráulica.

Por Aplicación: El Petróleo Compacto Gana Terreno gracias a la Economía de los Líquidos

El gas de esquisto mantuvo una participación del 48,0% en 2025, pero el petróleo compacto es el de mayor crecimiento con una CAGR del 7,7%, porque los precios de los líquidos protegen los pozos de la volatilidad del gas. La participación del mercado de fracturación hidráulica para el petróleo compacto está aumentando a medida que la producción del Pérmica alcanzó los 5,8 millones de barriles por día en 2025 y Vaca Muerta creció hasta los 340.000 barriles por día. Las aplicaciones de metano de lecho de carbón cayeron por debajo del 8% a medida que los precios del gas bajaron, excepto en Australia, donde la proximidad a las terminales de exportación de GNL asegura un incremento de precio.

El programa no convencional Jafurah de Saudi Aramco subraya la divergencia regional: apunta a 2.000 millones de pies cúbicos por día de gas de esquisto para 2030 como materia prima para hidrógeno azul. Mientras tanto, los operadores norteamericanos intensifican las campañas de petróleo compacto, extendiendo los laterales y comprimiendo el espaciado entre grupos para aumentar la recuperación. Para 2031, se proyecta que el petróleo compacto represente casi el 40% del tamaño del mercado de fracturación hidráulica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 67,7% de los ingresos globales del mercado de fracturación hidráulica en 2025, respaldada por la producción de petróleo crudo de Estados Unidos de 13,2 millones de barriles por día y la producción de gas de 103.000 millones de pies cúbicos por día. La actividad canadiense se redujo un 8% ante precios del gas por debajo de CAD 2,50, mientras que los proyectos piloto de Burgos en México se retrasan por demoras regulatorias. Las ganancias de productividad de las plataformas permitieron que los recuentos de plataformas horizontales cayeran a 485, pero aun así aumentaron la producción, destacando la madurez tecnológica de la región.

Asia-Pacífico es la arena de más rápido crecimiento, con una CAGR proyectada del 10,1%, ya que China perforó 420 pozos en 2025 y elevó el gas de esquisto a 24.000 millones de m³ anuales, reemplazando el 18% de las importaciones por gasoducto. El metano de lecho de carbón de Australia abastece tres trenes de GNL con un total de 22 millones de toneladas, y la licitación de los bloques Cambay y KG por parte de India extiende el mercado de fracturación hidráulica a nuevas cuencas. La incertidumbre regulatoria en torno a la gestión del agua sigue siendo el principal obstáculo para la adopción en el Sudeste Asiático.

Europa mantiene políticas comparativamente estrictas que limitan la fracturación, dejando 12 Tcf sin desarrollar y generando importaciones de GNL que cuestan casi el doble de los niveles de producción doméstica proyectados. Polonia y Rumanía completaron ocho pozos en 2025, pero enfrentan penalizaciones por costos de infraestructura y del sector de servicios. El crecimiento de América del Sur se centra en Argentina, donde las garantías de precios gubernamentales impulsan la expansión del petróleo compacto y el gas de esquisto, mientras que el impulso de Oriente Medio proviene de los proyectos Jafurah de Saudi Aramco y Ruwais de ADNOC, que apuntan a 3.500 millones de pies cúbicos por día para 2030.

Panorama Competitivo

Los cinco principales proveedores de servicios, Halliburton, Schlumberger, Baker Hughes, Liberty Energy y NexTier, reclamaron colectivamente el 55% de los ingresos de América del Norte en 2025, lo que se traduce en un mercado de fracturación hidráulica moderadamente concentrado. China Oilfield Services y Sinopec Oilfield Service controlaron el 70% de los contratos domésticos chinos gracias al respaldo estatal que les permitió ofertas un 20-30% más bajas que sus pares occidentales. El impulso competitivo se desplazó hacia la tecnología: Liberty desplegó 12 flotas eléctricas en 2025, reduciendo las emisiones en un 60% y atrayendo primas de precio del 8-10%.

Los movimientos estratégicos enfatizan la integración vertical y las alianzas digitales. Halliburton y Chevron codesarrollaron sistemas de fractura que reducen el tiempo no productivo en un 15-20% y extienden la semilongitud en un 18%. Schlumberger aseguró 340 patentes activas entre 2023 y 2025, que cubren la detección por fibra óptica y el control autónomo de bombas, lo que vincula a los clientes a sus plataformas. Los especialistas regionales como ProPetro y STEP Energy Services ganaron participación mediante contratos flexibles adecuados para las empresas de exploración y producción de capital privado, cuyos presupuestos reaccionan rápidamente a las fluctuaciones de precios. Los fabricantes de equipos que ingresan con flotas propulsadas por turbinas prometen una mayor disrupción, pero la adopción sigue limitada a los operadores con un suministro confiable de gas de campo.

De cara al futuro, los pioneros en flotas eléctricas, monitoreo por fibra óptica y optimización mediante inteligencia artificial podrían ampliar su poder de fijación de precios, mientras que los rezagados enfrentan márgenes decrecientes a medida que los mandatos de criterios ASG se endurecen. Los requisitos de empresas conjuntas en Oriente Medio y Asia-Pacífico continúan fomentando la fabricación local, como se observa en la instalación de Baker Hughes en los EAU por USD 320 millones, que reduce a la mitad los plazos de entrega de equipos.

Líderes de la Industria de Fracturación Hidráulica

Schlumberger Limited

Baker Hughes Co.

Halliburton Company

Liberty Energy Inc.

NexTier Oilfield Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ProFrac Holding Corp. y Seismos colaboraron para desplegar la tecnología de Fracturación de Circuito Cerrado en cuencas de EE. UU. Esta integración combina la automatización de superficie ProPilot de ProFrac con la inteligencia del subsuelo de Seismos, permitiendo la optimización en tiempo real y las operaciones automatizadas. El sistema mejora el diseño de terminación, la evaluación comparativa del rendimiento y la eficiencia operativa en las principales cuencas de EE. UU.

- Junio de 2025: Chevron U.S.A. y Halliburton desarrollaron un proceso de fracturación hidráulica de circuito cerrado que integra la ejecución automatizada de etapas con retroalimentación del subsuelo en tiempo real. Este sistema mejora la entrega de energía en los pozos, aumenta la consistencia operativa, eleva el rendimiento y minimiza la intervención humana, lo que representa un avance significativo en la tecnología de terminaciones de esquisto.

- Marzo de 2025: Liberty Energy adquirió IMG Energy Solutions para mejorar las capacidades de Liberty Power Innovations en diseño de ingeniería, software, sistemas de monitoreo y energía distribuida. Esta adquisición amplía la cartera técnica de Liberty, apoyando sus servicios de fracturación hidráulica con mejores soluciones de automatización, control y energía para terminaciones y operaciones remotas.

- Marzo de 2025: Tenaris invirtió USD 110 millones para introducir un tercer conjunto de fracturación hidráulica en el esquisto Vaca Muerta de Argentina. El nuevo conjunto, compuesto por 28 bombas y equipos auxiliares, aumenta la capacidad de terminación y refuerza la posición de Tenaris como proveedor líder de servicios de fracturación en el mercado de petróleo y gas no convencional de la cuenca.

Alcance del Informe Global del Mercado de Fracturación Hidráulica

El mercado de fracturación hidráulica abarca la industria global que suministra productos, servicios y tecnologías para la extracción de petróleo y gas natural de formaciones de baja permeabilidad, incluidos los yacimientos de esquisto y compactos, mediante el proceso de fracturación hidráulica.

El informe del mercado de fracturación hidráulica está segmentado por tipo de pozo (horizontal y vertical), tipo de fluido (agua deslizante, base gel, base espuma e híbrido/energizado), tipo de apuntalante (arena de fracturación, arena recubierta de resina y apuntalantes cerámicos), aplicación (gas de esquisto, petróleo compacto y metano de lecho de carbón), y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD).

| Horizontal |

| Vertical |

| Agua Deslizante |

| Base Gel |

| Base Espuma |

| Híbrido/Energizado |

| Arena de Fracturación |

| Arena Recubierta de Resina |

| Apuntalantes Cerámicos |

| Gas de Esquisto |

| Petróleo Compacto |

| Metano de Lecho de Carbón |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Rusia | |

| Noruega | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Pozo | Horizontal | |

| Vertical | ||

| Por Tipo de Fluido | Agua Deslizante | |

| Base Gel | ||

| Base Espuma | ||

| Híbrido/Energizado | ||

| Por Tipo de Apuntalante | Arena de Fracturación | |

| Arena Recubierta de Resina | ||

| Apuntalantes Cerámicos | ||

| Por Aplicación | Gas de Esquisto | |

| Petróleo Compacto | ||

| Metano de Lecho de Carbón | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Noruega | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fracturación hidráulica para 2031?

Se prevé que el mercado alcance USD 72.140 millones para 2031.

¿Qué región se espera que crezca más rápido en actividad de fracturación hidráulica hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 10,1% a medida que China, Australia y los yacimientos emergentes del Sudeste Asiático se expandan.

¿Qué tan dominantes son los pozos horizontales en las terminaciones recientes?

Los pozos horizontales mantuvieron una participación del 80,1% en 2025 y están proyectados para crecer un 8,4% anual hasta 2031.

¿Por qué los fluidos híbridos y energizados están ganando participación?

Mejoran el transporte del apuntalante en pozos más profundos de alta presión y se están expandiendo a una CAGR del 9,3% de 2026 a 2031.

¿Qué tendencia tecnológica está reduciendo más las emisiones de terminación?

Las flotas de fracturación eléctrica reducen las emisiones en aproximadamente un 60% y los costos de combustible hasta en un 40%, impulsando el reemplazo rápido de flotas entre los principales proveedores de servicios.

Última actualización de la página el: