Tamaño y participación del mercado de químicos para fracturación hidráulica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

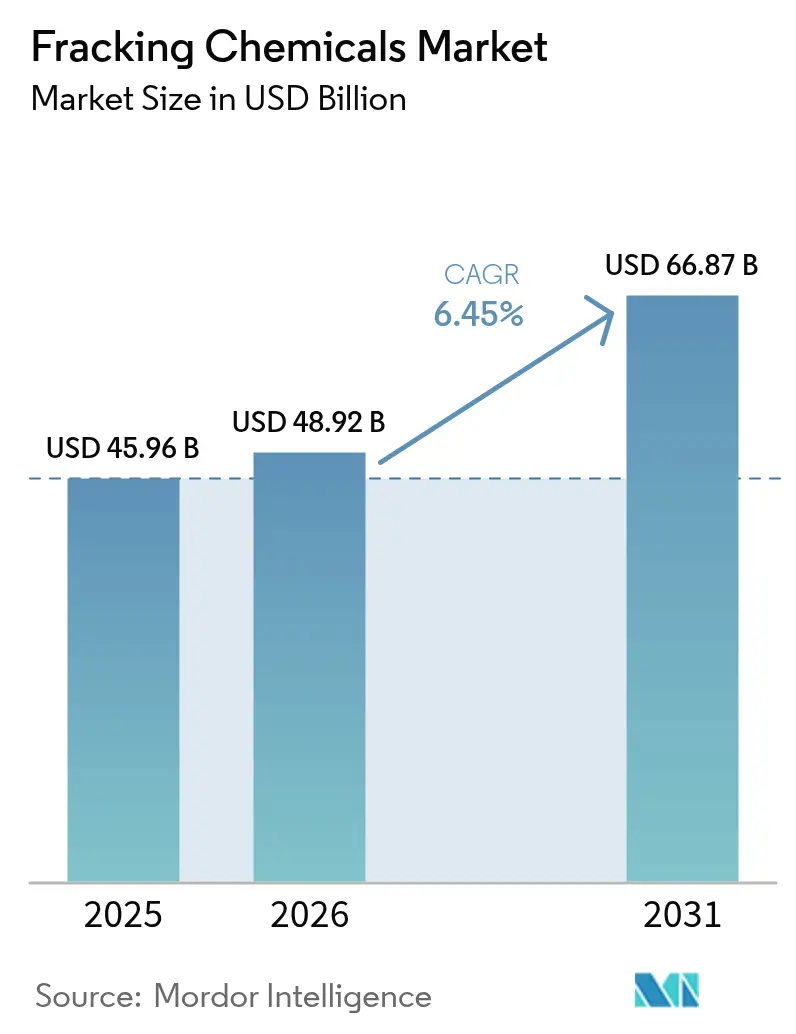

| Tamaño del Mercado (2026) | 48.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

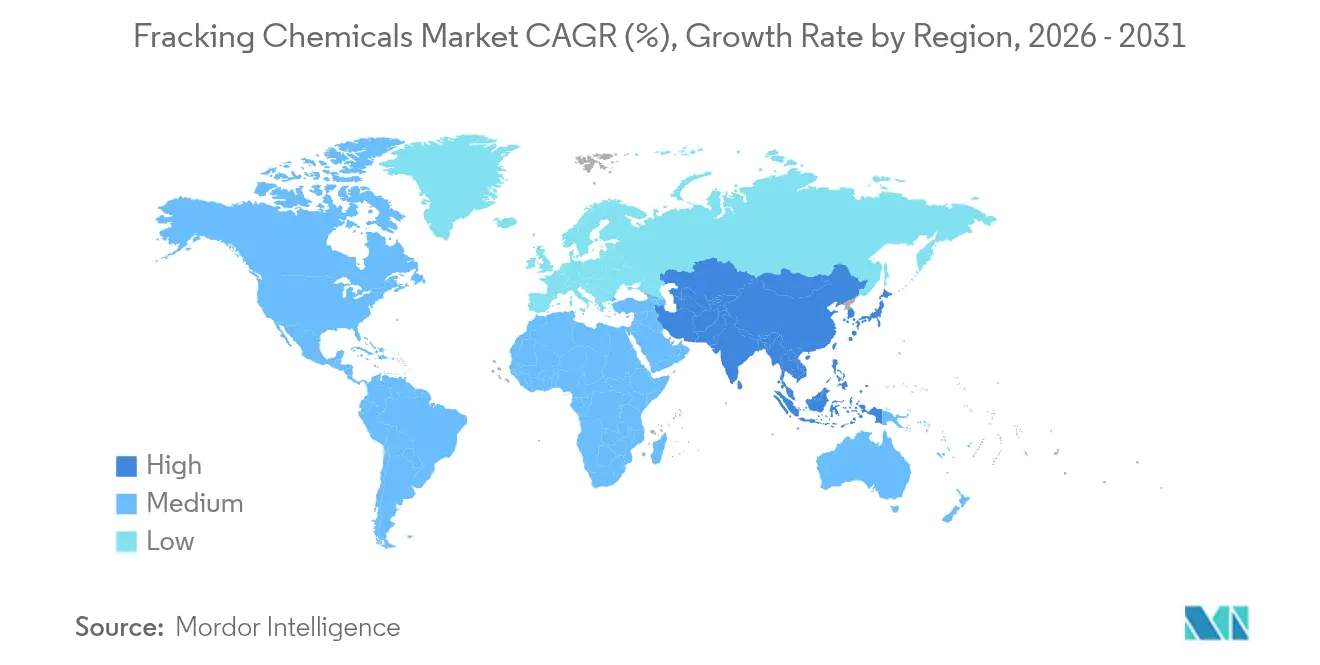

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de químicos para fracturación hidráulica por Mordor Intelligence

El tamaño del mercado de químicos para fracturación hidráulica en 2026 se estima en USD 48,92 mil millones, creciendo desde el valor de 2025 de USD 45,96 mil millones, con proyecciones para 2031 que muestran USD 66,87 mil millones, creciendo a una CAGR del 6,45% durante 2026-2031.

La perforación horizontal generalizada, los sistemas avanzados de agua deslizante y una mayor recuperación de formaciones de esquisto sustentan el crecimiento, mientras que las innovaciones en polímeros tolerantes a la sal y el diseño de fluidos asistido por inteligencia artificial reducen constantemente los costos operativos. América del Norte mantiene su dominancia estructural respaldada por una infraestructura madura, mientras que la región de Asia-Pacífico se acelera con políticas favorables al desarrollo, descubrimientos de recursos no convencionales y crecientes prioridades de seguridad energética. El cumplimiento normativo ambiental ha llevado a los operadores a cambiar decididamente hacia fluidos de base acuosa y la reutilización del agua producida, impulsando la demanda de reductores de fricción, inhibidores de incrustaciones y biocidas biodegradables. Al mismo tiempo, la extracción de litio como subproducto del agua producida está abriendo flujos de ingresos auxiliares que mejoran la economía de los proyectos e influyen en las estrategias de selección de químicos.

Conclusiones clave del informe

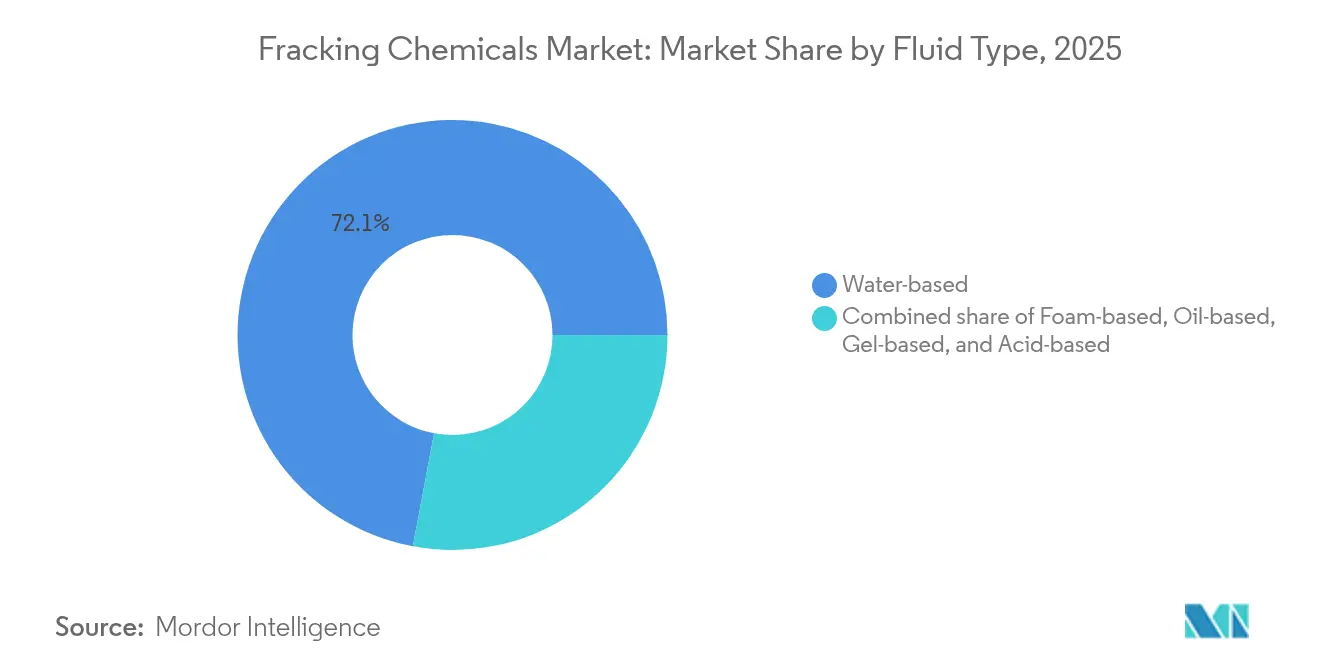

- Por tipo de fluido, los sistemas de base acuosa representaron el 72,05% de la participación del mercado de químicos para fracturación hidráulica en 2025, mientras que se proyecta que los sistemas de base espuma se expandirán a una CAGR del 14,85% hasta 2031.

- Por función aditiva, los reductores de fricción lideraron con una participación del 37,62% del tamaño del mercado de químicos para fracturación hidráulica en 2025, mientras que los agentes gelificantes avanzan a una CAGR del 7,75% hasta 2031.

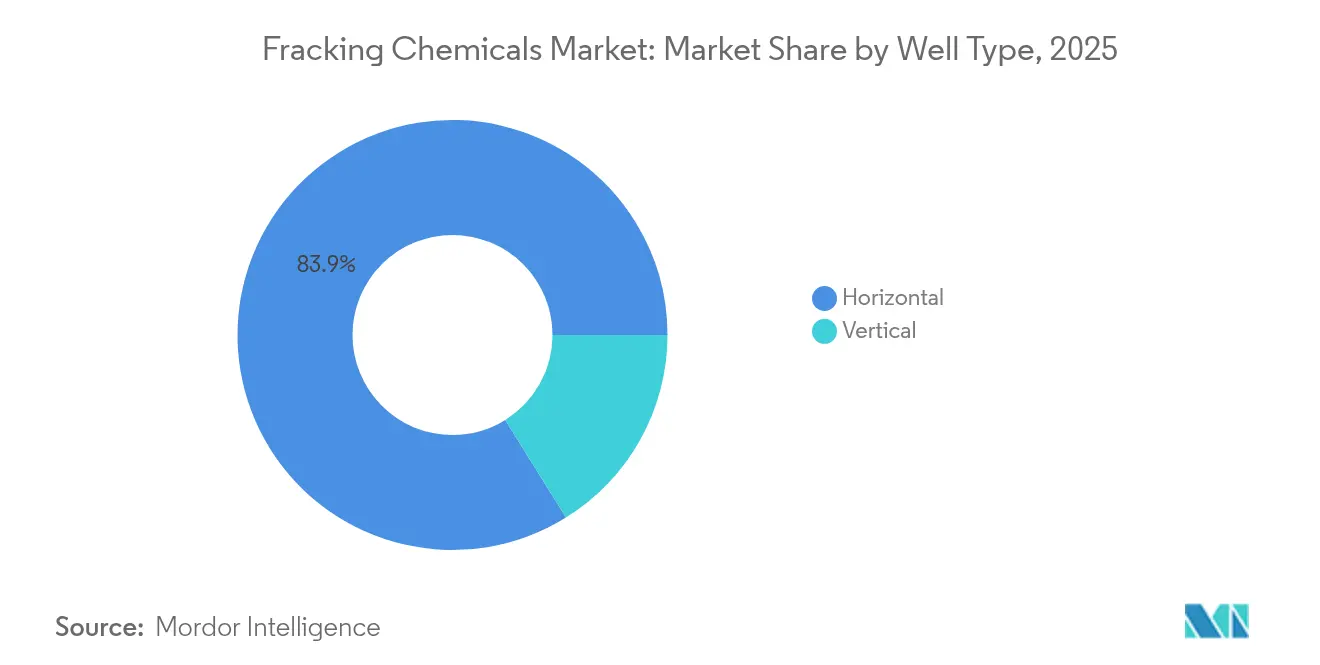

- Por tipo de pozo, los pozos horizontales representaron el 83,85% del tamaño del mercado de químicos para fracturación hidráulica en 2025 y se espera que continúen creciendo a una CAGR del 7,32% hasta 2031.

- Por geografía, América del Norte capturó el 57,12% de la participación del mercado de químicos para fracturación hidráulica en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de químicos para fracturación hidráulica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la actividad de perforación horizontal | 1.80% | Global; alto en América del Norte y Argentina | Mediano plazo (2-4 años) |

| Creciente demanda de reductores de fricción para agua deslizante | 1.20% | América del Norte y Asia-Pacífico; expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión del desarrollo de esquisto fuera de América del Norte | 1.50% | Núcleo de Asia-Pacífico; América Latina; Oriente Medio emergente | Largo plazo (≥ 4 años) |

| Re-fracturación de pozos maduros | 0.90% | América del Norte; ganancias tempranas en Eagle Ford y Permian | Mediano plazo (2-4 años) |

| Iniciativas de recuperación de litio del agua producida | 0.70% | América del Norte; concentrado en Pensilvania y Texas | Largo plazo (≥ 4 años) |

| Plataformas digitales de optimización de fluidos asistidas por inteligencia artificial | 0.60% | Global; adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la actividad de perforación horizontal

Las ganancias rápidas en eficiencia de perforación se están traduciendo en mayores recuentos de plataformas, laterales más largas y mayores recuentos de etapas, lo que en conjunto intensifica el consumo de químicos. La tecnología de fracturación triple de Chevron, aplicada a aproximadamente la mitad de sus pozos del Permian en 2025, redujo el tiempo de terminación en un 25% y los costos por pozo en un 12%.[2]Reuters Staff, "Chevron's Triple-Frac Cuts Completion Time in Permian," reuters.com La fracturación simultánea de múltiples pozos aumenta la demanda diaria de agua y arena en aproximadamente un 60%, lo que requiere un aumento correspondiente en reductores de fricción, biocidas e inhibidores de incrustaciones que puedan mantener el rendimiento bajo presiones de bombeo superiores a 10.000 psi. Los operadores en Canadá, donde se prevé que los pozos perforados alcancen 6.604 en 2025, están adoptando prácticas similares para compensar la disminución en pozos heredados. Los contratistas de perforación informan que las laterales más largas elevan la fricción del fluido, lo que requiere dosis más altas de aditivos de agua deslizante para preservar las tasas de bombeo. La expansión de diseños de terminación avanzados hacia la cuenca de Denver-Julesberg indica que la dinámica de crecimiento ya no está confinada a los epicentros tradicionales del esquisto.

Creciente demanda de reductores de fricción para agua deslizante

Los reductores de fricción a base de poliacrilamida dominan ahora el gasto en aditivos porque mantienen una reducción de fricción del 65%-70% incluso en salinidades de agua producida superiores a 100.000 ppm de sólidos disueltos totales.[3]Documento técnico de OnePetro SPE-204151-MS, "Reductores de fricción tolerantes a la sal para la reutilización del agua producida", onepetro.org Las formulaciones tolerantes a la sal permiten a los operadores reciclar el agua en sitio, reduciendo las extracciones de agua dulce y los costos de transporte en camión mientras se mantiene la potencia de bombeo constante. Los ensayos de campo en yacimientos de baja permeabilidad demuestran más del 70% de reducción de fricción sin daño residual a la formación, mitigando así las preocupaciones sobre el deterioro de la permeabilidad. La llegada de reductores de fricción con formación de viscosidad combina los beneficios del agua deslizante y el gel, ayudando a los operadores a transportar propante más pesado a tasas de bombeo elevadas. La demanda también está respaldada por estrictos objetivos de emisiones: los sistemas de agua deslizante requieren concentraciones de propante más bajas que los geles de alta viscosidad, lo que se traduce en tiempos más cortos en el sitio y menor consumo de diésel.

Expansión del desarrollo de esquisto fuera de América del Norte

Vaca Muerta en Argentina completó 14.722 etapas de fracturación en 2023, un 17,6% más interanual, con un objetivo de 18.000 etapas para 2024. Arabia Saudita ha demostrado que la fracturación con propante es efectiva en rocas fuente carbonatadas no convencionales mediante el uso de fluidos de base marina diseñados para resistir altas temperaturas y presiones. Los pozos piloto de esquisto marino de China en la formación Qiongzhusi están reportando tasas de flujo de gas comparables a las de la producción temprana de Barnett, demostrando una transferencia tecnológica efectiva. A medida que estas cuencas se aceleran, los proveedores regionales de químicos deben adaptarse a las variables químicas del agua, las estrictas normas de abastecimiento y la logística limitada. Las largas cadenas de suministro de guar, acrilamida y surfactantes especiales están impulsando empresas conjuntas e instalaciones de mezcla locales en toda la región de Asia-Pacífico y Oriente Medio para mitigar la volatilidad de costos y los retrasos aduaneros.

Re-fracturación de pozos maduros

La re-fracturación es cada vez más favorecida sobre la perforación de nuevos pozos porque la infraestructura de superficie existente ya está en su lugar y los perfiles de presión del yacimiento son bien comprendidos. BPX Energy reportó retornos de "triple dígito o más" en las re-fracturaciones del esquisto de Eagle Ford durante 2024, respaldados por incrementos significativos en la recuperación final estimada. Los agentes de desvío avanzados segmentan las fracturas existentes, permitiendo a los operadores contactar zonas productoras intactas sin fresar los tapones originales. La técnica también utiliza sistemas de agua deslizante personalizados con programas de rompedores modificados para evitar el lavado del propante. El bombeo continuo mediante tubería enrollada elimina los intercambios de perforación que consumen tiempo y mantiene una presión estable en el cabezal del pozo, aumentando así el rendimiento de los aditivos. A medida que la re-fracturación se extiende a las áreas maduras de Bakken y Haynesville, aumenta la demanda de químicos diseñados para navegar por pozos cargados de propante, restablecer la conductividad e inhibir las incrustaciones en tuberías envejecidas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo | -1.10% | Global; impacto agudo en las cuencas de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de eliminación de aguas residuales | -0.80% | América del Norte y la Unión Europea; impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reacción del consumidor ante los mandatos de divulgación de químicos | -0.50% | América del Norte; expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro del monómero de acrilamida | -0.70% | Global; concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del petróleo crudo

Las fluctuaciones de precios alteran la economía de perforación casi de inmediato, lo que reduce los calendarios de terminación, que a su vez afectan la demanda de químicos en tiempo real. La Reserva Federal de Dallas informó disminuciones en los insumos de materias primas en el primer semestre de 2025, incluido el etano a USD 0,09 por libra y el etileno a USD 0,21 por libra.[4]Banco de la Reserva Federal de Dallas, "Texas Petrochemical Outlook 1H 2025", dallasfed.org Las interrupciones en las exportaciones de etano de Estados Unidos a China a principios de 2025 agravaron la incertidumbre de suministro para los derivados de acrilamida y guar, que son cruciales para los reductores de fricción. Los operadores con presupuesto limitado responden acortando las longitudes de las etapas o reduciendo la carga de propante, lo que se traduce en menores volúmenes de polímeros y surfactantes por pozo. Los proveedores de químicos soportan el riesgo de inventario y se ven obligados a renegociar contratos a largo plazo o detener instalaciones de mezcla subutilizadas hasta que las señales de precios se estabilicen. Si bien las estrategias de cobertura mitigan cierta exposición, la presión sobre el flujo de caja durante los períodos de precios bajos puede retrasar el gasto en innovación de químicos más ecológicos y plataformas digitales.

Estrictas regulaciones de eliminación de aguas residuales

La revisión de aguas residuales de 2025 de la Agencia de Protección Ambiental de los Estados Unidos impone límites de efluentes más estrictos al tiempo que amplía las disposiciones de reutilización, requiriendo pasos adicionales de biocidas, inhibidores de incrustaciones y oxidantes en las cadenas de tratamiento. Los precedentes de descarga cero establecidos en el sector energético ahora están influyendo en las expectativas para las operaciones de petróleo y gas, acelerando la demanda de oxidantes sin cloro y antiincrustantes compatibles con membranas. Los mandatos de divulgación a nivel estatal en al menos 28 jurisdicciones profundizan la complejidad del cumplimiento normativo, forzando la transparencia química y fomentando el activismo del consumidor. Las obligaciones de informes mejoradas añaden costos, pero también impulsan la adopción de aditivos de menor toxicidad que cumplen con los umbrales del procedimiento de lixiviación por características de toxicidad (TCLP). Algunos operadores están probando concentradores de membrana cerámica junto con cristalizadores, lo que eleva la demanda de antiespumantes especiales y agentes desescalantes. En general, el endurecimiento regulatorio es un viento en contra a corto plazo, pero empuja al mercado hacia productos de mayor margen y respetuosos con el medio ambiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fluido: Los sistemas de base acuosa impulsan el cumplimiento ambiental

Los sistemas de base acuosa representaron el 72,05% del tamaño del mercado de químicos para fracturación hidráulica en 2025, ya que los operadores priorizaron la eficiencia de costos y la alineación regulatoria. Se prevé que los fluidos de base espuma, beneficiándose de la reducción de la logística del agua y el transporte superior del propante, registren una CAGR del 14,85%, superando el crecimiento general del mercado. La aparición de reductores de fricción tolerantes a la sal y surfactantes biodegradables ha consolidado aún más la dominancia de los sistemas de base acuosa al permitir la reutilización del 40%-60% del agua producida sin penalidades en las tasas de bombeo. Los operadores en Argentina, por ejemplo, emplean fluidos acuosos en más del 95% de las etapas, ilustrando la estandarización global de las formulaciones centradas en el agua. Mientras tanto, las mezclas de base marina desarrolladas en Arabia Saudita hacen frente eficazmente a las altas cargas de sulfato mediante el uso de inhibidores de incrustaciones especializados, ampliando así su aplicabilidad en regiones áridas.

Las formulaciones de base oleosa y de aceite gelificado conservan roles de nicho en yacimientos carbonatados de temperatura ultraalta en todo el Oriente Medio, donde la estabilidad por encima de 150 °C exige solventes aromáticos y cargas pesadas de surfactantes. Los sistemas de base gel continúan utilizándose en las operaciones de reacondicionamiento de América del Norte, donde la mayor viscosidad ayuda a la suspensión del propante en zonas de baja presión. Los fluidos de base ácida siguen siendo indispensables para la estimulación de carbonatos, aunque los volúmenes representan una participación decreciente a medida que los operadores pivotan hacia tratamientos híbridos de ácido-agua deslizante que minimizan el riesgo de corrosión. Dado que se proyectan normas de eliminación más estrictas, los proveedores de sistemas de base acuosa están escalando unidades de reciclaje en el sitio y dosificación de aditivos en línea para mantener el cumplimiento normativo y el liderazgo en costos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por función aditiva: Los reductores de fricción lideran la evolución del mercado

Los reductores de fricción capturaron el 37,62% de la participación del mercado de químicos para fracturación hidráulica en 2025, reflejando su papel central en la estabilización de la fricción de bombeo durante laterales cada vez más largas. Los recientes reductores de fricción con formación de viscosidad cierran la brecha de rendimiento entre el agua deslizante y el gel, permitiendo mayores concentraciones de arena sin aumentos significativos en la potencia de bombeo. Los agentes gelificantes, la categoría de aditivos de más rápido crecimiento con una CAGR del 7,75%, se benefician de la demanda de transporte estable de arena de malla 100 en diseños de alta intensidad de propante. Los surfactantes alteran la mojabilidad, mejorando la limpieza del fluido de fracturación y el flujo de retorno de hidrocarburos, mientras que los biocidas contrarrestan la actividad bacteriana que podría generar sulfuro de hidrógeno o taponar las membranas en las unidades de tratamiento. La demanda de inhibidores de corrosión e incrustaciones se intensifica a medida que el reciclaje del agua producida se vuelve convencional, exponiendo las tuberías a concentraciones elevadas de cloruro, hierro y sulfato.

Las tendencias tecnológicas se centran en injertos de poliacrilamida que ofrecen tolerancia a la sal superior a 100.000 ppm de sólidos disueltos totales mientras mantienen una reducción de fricción del 65%-70%. La investigación sobre híbridos de polisacárido de origen biológico y poliacrilamida se está acelerando para cumplir con los próximos estándares de biodegradabilidad. Mientras tanto, los reticuladores y los rompedores enzimáticos se optimizan para temperaturas de activación más bajas con el fin de mejorar la limpieza en las campañas de re-fracturación. En conjunto, estos desarrollos mantienen una fuerte demanda de aditivos y diversifican el panorama competitivo más allá de las tres principales empresas de servicios.

Por tipo de pozo: Los pozos horizontales dominan a través de la superioridad técnica

Los pozos horizontales representaron el 83,85% del mercado de químicos para fracturación hidráulica en 2025, impulsando la mayoría del consumo de polímeros, surfactantes y propante. Se proyecta que el segmento se expanda a una CAGR del 7,32% hasta 2031 a medida que los operadores extiendan las laterales más allá de 3 km. ExxonMobil reporta la perforación de algunas de las laterales más largas del Permian registradas, reforzando el impulso hacia pozos de alcance extendido que requieren más etapas y volumen de químicos por pie. Los pozos verticales persisten en algunos yacimientos verticales superficiales o ajustados, pero enfrentan desplazamiento competitivo a medida que las métricas de costo por barril favorecen a los horizontales. Las recompletaciones verticales enfocadas en el reacondicionamiento mantienen una demanda pequeña pero constante de fluidos de base ácida y gel de guar.

Las re-fracturas horizontales habilitadas por tubería enrollada se alinean con los objetivos gemelos de maximizar el valor de los activos existentes y minimizar los impactos en la huella superficial. El bombeo continuo cambia los perfiles de demanda de químicos, requiriendo reductores de fricción con mayor resiliencia a la tasa de cizallamiento y rompedores que funcionen eficazmente bajo condiciones más frías del pozo. A medida que la automatización penetra en las flotas de terminación, se espera que la optimización en tiempo real de las tasas de dosificación afine el gasto en químicos por pozo horizontal, mejorando la gestión de costos sin sacrificar el aumento de producción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

América del Norte se mantuvo como el epicentro de la actividad de fracturación hidráulica, con una participación del 57,12% del mercado de químicos para fracturación hidráulica en 2025, respaldada por abundantes recursos de esquisto, una sólida infraestructura intermedia y empresas de servicios con larga trayectoria. Estados Unidos sigue siendo el campo de la mayoría de la capacidad de fracturación hidráulica mundial, y la recuperación de la perforación en Canadá -proyectada en 6.604 pozos en 2025- refuerza la demanda regional de polímeros y biocidas. La claridad regulatoria sobre la reutilización del agua producida, junto con la expansión de flotas eléctricas en Bakken y Permian, subraya la disposición de la región para integrar soluciones químicas de bajo contenido de carbono.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,05% hasta 2031, reduciendo la brecha con América del Norte. Los pozos piloto de esquisto marino de China en Qiongzhusi reflejan la productividad temprana del esquisto de Barnett, validando los esfuerzos de transferencia tecnológica e impulsando la expansión de la capacidad química doméstica entre los afiliados de Sinopec y CNPC. India e Indonesia están evaluando prospectos de esquisto profundo que, si se comercializan, podrían multiplicar la demanda regional de reductores de fricción y inhibidores de incrustaciones tolerantes a alta salinidad. La escasez de agua en partes de China y Australia está acelerando la adopción de fluidos de base espuma y de base marina, remodelando las carteras de aditivos hacia polímeros de menor tiempo de hidratación y surfactantes de alta espumación.

América del Sur está anclada por Vaca Muerta en Argentina, donde las etapas de fracturación aumentaron un 17,6% interanual en 2023 y están en camino de alcanzar 18.000 etapas en 2024. Las limitaciones de suministro localizadas de guar y la logística de arena han impulsado el desarrollo de mezclas innovadoras de reductores de fricción y estrategias modulares de minas de arena. Los programas incipientes de esquisto terrestre de Brasil y el trabajo exploratorio de Colombia ofrecen potencial incremental al alza para los proveedores de químicos regionales.

Europa muestra un crecimiento constante de la demanda impulsado por la re-fracturación en yacimientos continentales maduros y los proyectos de redesarrollo de gas ajustado del Mar del Norte. Si bien el escrutinio ambiental sigue siendo alto, los aditivos ecológicos de origen europeo que cumplen con la regulación REACH están ganando terreno. Los proyectos piloto en Polonia y Ucrania destacan la complejidad geológica, subrayando la necesidad de agentes gelificantes avanzados e inhibidores de corrosión que puedan resistir mayores presiones parciales de dióxido de carbono.

Oriente Medio y África combinan objetivos no convencionales emergentes y programas de estimulación de carbonatos. La exitosa fracturación de base marina de Arabia Saudita y las campañas de gas ajustado de Omán ilustran la demanda futura de aditivos resistentes a las incrustaciones adaptados a entornos de alta temperatura. En el África Subsahariana, las evaluaciones de esquisto terrestre de Namibia podrían abrir un mercado fronterizo, aunque la infraestructura y el abastecimiento de agua siguen siendo obstáculos significativos que dependerán en gran medida de los sistemas de base espuma.

Panorama regulatorio

La regulación del uso de químicos de fracturación se está endureciendo en torno a la divulgación, las emisiones y la gestión del agua, lo que aumenta los requisitos de documentación y selección de productos para operadores y empresas de servicios. En Estados Unidos, los marcos de divulgación química a nivel estatal siguen siendo centrales, incluidos Texas (16 Tex. Admin. Code 3.29) y Pensilvania (58 Pa. Cons. Stat. 3222.1), que especifican plazos de informes posteriores a la finalización y el manejo de secretos comerciales. A nivel federal, la EPA finalizó enmiendas al Programa de Reporte de Gases de Efecto Invernadero (Subpart W) en 2024, añadiendo requisitos actualizados de monitoreo e informes para sistemas de petróleo y gas que afectan los ciclos de reporte en 2025 y 2026, elevando la importancia de la captura de datos integrada en las operaciones de finalización.

Canadá combina controles de emisiones y divulgación estructurada. El Canada Energy Regulator exige la presentación de la composición del fluido de fracturación hidráulica para divulgación pública en FracFocus.ca dentro de los 30 días posteriores a la operación, en virtud de la Canada Oil and Gas Operations Act, mientras que la Canada Oil and Gas Drilling and Production Regulations (consolidada al 26 de mayo de 2026) refuerza las expectativas de documentación para las actividades de perforación y producción. Por separado, el marco federal de metano y COV bajo SOR/2018-66 añade presión de cumplimiento sobre las operaciones upstream, reforzando la demanda de químicas de menor toxicidad, mejor trazabilidad (inventarios a nivel CAS) y programas químicos compatibles con la reutilización de agua producida y prácticas más estrictas de manejo de aguas residuales.

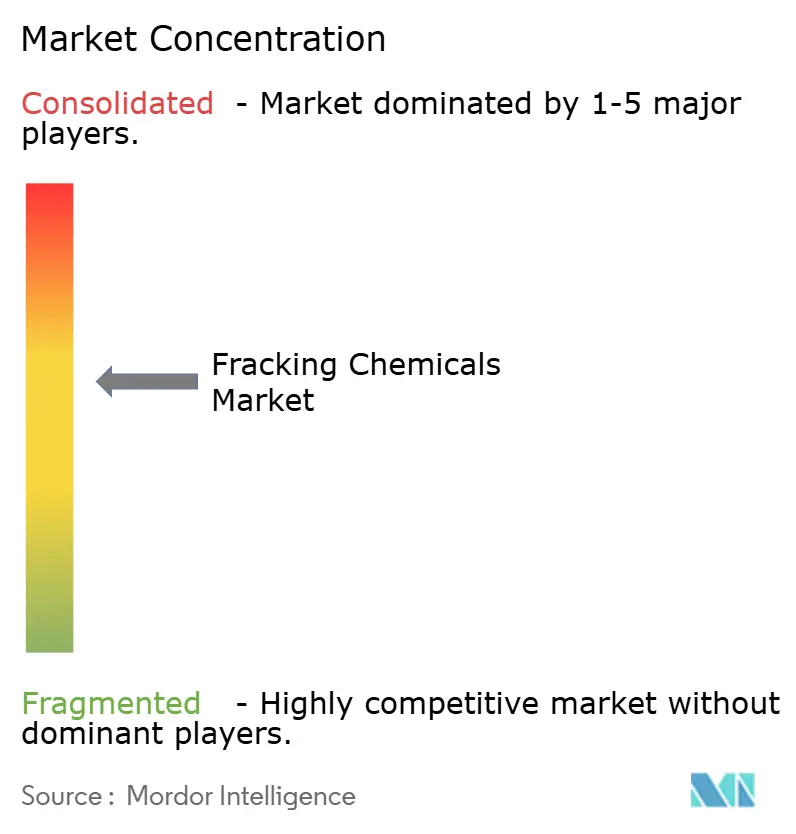

Panorama competitivo

El mercado de químicos para fracturación hidráulica sigue siendo moderadamente fragmentado, pero la consolidación está ganando ritmo. Halliburton, SLB y Baker Hughes mantienen posiciones líderes a través de formulaciones químicas propietarias, logística integrada y plataformas de ejecución digital. La adquisición de ChampionX por parte de SLB en julio de 2025 se espera que genere USD 400 millones en sinergias antes de impuestos en tres años, consolidando su alcance en químicos de producción y soluciones de levantamiento artificial. La compra de Multi-Chem por parte de Halliburton en enero de 2025 aseguró la posición de la empresa como el cuarto mayor proveedor de químicos de producción en América del Norte, prestando servicios a más de 30.000 pozos.

La adquisición de PfP Industries y Ace Fluid Solutions por parte de SNF en agosto de 2024 amplió sus ofertas de reductores de fricción y biocidas, proporcionando una suite integral de productos para clientes de producción ascendente. La diferenciación tecnológica está gravitando hacia plataformas habilitadas por inteligencia artificial: OCTIV Auto Frac de Halliburton y el sistema de bucle cerrado ZEUS IQ de Chevron han aumentado la eficiencia operativa en un 17% y un 25%, respectivamente, al tiempo que reducen el uso excesivo de químicos. Los principales actores también están invirtiendo en flotas eléctricas para reducir el consumo de diésel y disminuir las emisiones en el sitio, alineándose aún más con las preferencias de los compradores impulsadas por criterios ambientales, sociales y de gobernanza.

Los mezcladores regionales más pequeños compiten en agilidad de formulación y apoyo de campo personalizado, especialmente en cuencas de alto crecimiento como Vaca Muerta y Sichuan. Los proveedores de marca privada y los fabricantes a contrato suministran reductores de fricción de marca blanca a las empresas de servicios más grandes, pero los crecientes requisitos de transparencia y las auditorías de la cadena de suministro están elevando los estándares de documentación del rendimiento. Con la inteligencia artificial, la automatización y el cumplimiento de criterios ambientales, sociales y de gobernanza dando forma cada vez más a las decisiones de adquisición, se espera que la ventaja competitiva dependa de la convergencia de la experiencia en química, la ejecución digital y las capacidades de gestión del agua en circuito cerrado.

Líderes de la industria de químicos para fracturación hidráulica

Halliburton Company

Schlumberger Ltd (SLB)

Baker Hughes Co.

BASF SE

Dow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra en soluciones químicas y de datos que reducen la dependencia del agua dulce, simplifican el cumplimiento de divulgación y mantienen el rendimiento en condiciones de alta salinidad y alta temperatura. Los fluidos a base de agua ya dominan (72,05% de participación en 2025), y el cambio hacia la reutilización de agua producida y restricciones más estrictas en aguas residuales genera demanda de reductores de fricción tolerantes a la sal, inhibidores de incrustaciones y antiincrustantes compatibles con membranas. El cambio de formulación impulsado por el cumplimiento normativo es visible en Colorado, donde la prohibición de PFAS/PFOA en la fracturación hidráulica entró en vigor en enero de 2024 bajo HB22-1345, junto con los requisitos de divulgación para fabricantes y distribuidores bajo HB22-1348, creando una oportunidad para carteras de aditivos verificados libres de PFAS y servicios de documentación de apoyo.

Las oportunidades impulsadas por la tecnología también se están construyendo alrededor de surfactantes de mayor rendimiento, aditivos de base biológica y sistemas de fluidos optimizados digitalmente destinados a reducir el uso excesivo de químicos mientras se cumplen las obligaciones de reporte. En julio de 2026, Chevron firmó un acuerdo de licencia tecnológica con ZL Chemicals Ltd. para comercializar tecnología de surfactantes desarrollada por Chevron (marca Vantis) para reservorios de shale y tight oil, lo que refleja una inversión activa en innovación de surfactantes vinculada a la recuperación no convencional. Los resultados académicos respaldan aún más los nichos en sistemas habilitados por biosurfactantes y estables a alta salinidad, incluidos hidrogeles integrados con ramnolípidos reportados para salmuera de 200.000 ppm a 90 grados C, lo que apoya vías de I+D para surfactantes biodegradables y plataformas de liberación controlada que pueden traducirse en ofertas químicas de estimulación y EOR listas para campo, donde la salinidad y la temperatura limitan las formulaciones tradicionales.

Desarrollos recientes del sector

- Mayo de 2026: Halliburton lanzó el sistema de control de arena Optimized Single-Trip Multi-Zone (OSTMZ) para simplificar las terminaciones multizona combinando la funcionalidad de frac-pack en un diseño simplificado. El lanzamiento respalda una ejecución más rápida y repetible en pozos complejos, lo que puede aumentar el rendimiento químico por campaña y favorecer paquetes de aditivos integrados validados para la confiabilidad del tratamiento multizona.

- Febrero de 2026: SLB introdujo el sistema de entrega de fluido de fractura Cameron, una solución totalmente eléctrica diseñada para operaciones de fracturación hidráulica que reemplaza la actuación hidráulica con eléctrica y elimina los fluidos hidráulicos del sistema. La entrega electrificada y la reducción de las necesidades de equipos diésel fortalecen el impulso hacia terminaciones más limpias y automatizadas, estrechando el vínculo entre el hardware, los controles en tiempo real y la dosificación química precisa.

- Diciembre de 2025: Aramco otorgó a SLB un contrato de cinco años para proporcionar servicios de estimulación, automatización de fractura y soluciones digitales para sus campos de gas no convencional. El alcance multianual señala una demanda sostenida de química de estimulación avanzada combinada con automatización y flujos de trabajo de datos, apoyando programas de fluidos estandarizados y planificación de la cadena de suministro en un entorno de desarrollo no convencional a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de químicos de fracturación abarca los aditivos químicos utilizados para diseñar y ejecutar fluidos de fracturación hidráulica, desde la mezcla y el bombeo hasta el rendimiento en el fondo del pozo, en las principales formaciones de shale y tight en todo el mundo.

Exclusiones de alcance: Excluimos elementos no químicos como los agentes de sostén (proppants), y también excluimos los químicos upstream generales que no están directamente vinculados a un trabajo de fracturación.

Descripción general de la segmentación

- Por tipo de fluido

- Base acuosa

- Base oleosa

- Base espuma

- Base gel

- Base ácida

- Por función aditiva

- Agentes gelificantes

- Reductores de fricción

- Surfactantes

- Biocidas

- Inhibidores de corrosión e incrustaciones

- Reticuladores

- Rompedores

- Por tipo de pozo

- Horizontal

- Vertical

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Países de la Asociación de Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de mercado y seleccionar indicadores medibles que rastrean la actividad de fracturación a lo largo del tiempo. Nos basamos en fuentes públicas como la US EIA, USGS y datos de reguladores estatales de petróleo y gas, junto con publicaciones de la International Energy Agency y actualizaciones seleccionadas de asociaciones comerciales que discuten la actividad de estimulación.

Para traducir las señales de actividad en demanda química, revisamos estadísticas de finalización de pozos, conjuntos de datos de perforación y producción, y presentaciones de seguridad química cuando fue relevante (por ejemplo, información de la US EPA y divulgaciones basadas en SDS). También utilizamos artículos revisados por pares sobre funciones de aditivos y rangos de dosificación. Los informes anuales de empresas, presentaciones a inversores y prensa confiable se utilizaron luego para verificar la dirección de precios, los cambios de capacidad y la exposición regional, y estos se complementaron con suscripciones pagas que respaldan la inteligencia financiera empresarial, búsquedas de patentes y verificaciones comerciales a nivel de envío cuando fue necesario. Esta lista es solo ilustrativa, y también se consultaron otras fuentes públicas y pagas para la recopilación, aclaración y verificación cruzada.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsa el consumo de químicos a nivel de trabajo y cómo se mueven los precios a través de la cadena de suministro. Hablamos con una combinación de proveedores químicos, equipos de servicios petroleros, y contactos de adquisiciones y operaciones en operadores de APAC, EMEA y las Américas, de modo que las suposiciones de la investigación documental pudieran corregirse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 12% | APAC: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 54% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la demanda de químicos de fracturación utilizando indicadores de actividad e intensidad por región, y luego convirtiendo estos en gasto a través del uso a nivel de función y precios. En la práctica, el conjunto de demanda se construyó a partir del número de pozos horizontales y verticales, la intensidad de etapas de fractura, los sistemas de fluidos típicos utilizados y los rangos de carga indicativos de aditivos para funciones clave como reducción de fricción, gelificación, control de biocidas e inhibición de incrustaciones y corrosión.

Una vez formados los volúmenes de demanda, se aplicaron precios utilizando rangos informados por entrevistas y señales públicamente visibles (por ejemplo, la dirección de costos de materias primas y aditivos, acciones de precios divulgadas, y tendencias de precios de importación o exportación cuando fue relevante). Luego se utilizaron aproximaciones selectivas de abajo hacia arriba como verificación, incluidas consolidaciones muestreadas de ingresos de proveedores por región y verificaciones de canal sobre el costo químico combinado por pozo. Donde las brechas crearon dispersiones más amplias, utilizamos rangos conservadores y los volvimos a verificar con llamadas adicionales.

Las previsiones se construyeron utilizando análisis de escenarios vinculados a las perspectivas de perforación y finalización, el número de etapas esperado por pozo, y el impulso regional de inversión en petróleo y gas, y luego se ajustaron con opiniones de expertos sobre cómo los sistemas a base de agua, la presión regulatoria y las mejoras de eficiencia cambian la mezcla química con el tiempo. La serie temporal final se basa, por lo tanto, en un pequeño conjunto de insumos repetibles que se pueden actualizar cada año a medida que estén disponibles nuevas señales de pozos, actividad y precios.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los totales modelados con señales independientes como las tendencias de actividad de finalización, los cambios en la mezcla de funciones químicas y los comentarios de proveedores sobre la demanda regional. Los valores atípicos se revisaron en múltiples etapas, primero a nivel de insumo, luego en las consolidaciones regionales y, finalmente, en el total global. Cualquier variación inexplicada activó la revisión de las suposiciones y la comunicación de seguimiento.

Antes de la aprobación final, una revisión por parte de un analista verifica la sincronización de divisas, las conversiones de unidades y la alineación de años para que la línea de tendencia se mantenga consistente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios abruptos en la actividad de perforación, regulaciones que afectan el uso de químicos, o shocks de precios significativos. Justo antes de la entrega, ejecutamos una ronda final de actualización para que la versión publicada refleje los últimos datos públicamente disponibles.

Comparación del tamaño del mercado de químicos de fracturación de Mordor Intelligence frente a otras estimaciones publicadas

Es común ver diferentes valores de mercado para químicos de fracturación, incluso cuando el tema suena similar, porque las definiciones subyacentes y los años de medición no siempre coinciden. Las diferencias también aparecen cuando un estudio se apoya más en suposiciones de pronóstico, y otro se apoya más en señales de actividad y precios observados.

Un factor clave en este mercado es si el alcance se expande más allá de los aditivos químicos hacia el gasto más amplio en fluidos de fracturación, o incluso hacia elementos como los agentes de sostén (proppants) y otros químicos upstream relacionados con el pozo. Algunos editores anclan el modelo en un único punto de precio del año base, o aplican una perspectiva de actividad agresiva sin volver a verificarla completamente frente al número de etapas, los cambios en el sistema de fluidos y la inflación de costos regional, lo que puede mover el total de manera significativa. Algunas estimaciones incorporan agentes de sostén o químicos upstream no relacionados con la fractura. Para Mordor Intelligence, contamos solo los aditivos químicos que cumplen una función definida en el fluido de fracturación, y verificamos los totales frente a los pozos, la intensidad de etapas y la dirección de precios regional antes de la publicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 48,92 mil millones de USD (2026) | |

| Consultora Global A | 36,69 mil millones de USD (2024) | Utiliza un año base diferente y agrupa el gasto por tipo de sistema de fluidos, lo que puede desviar las suposiciones de precios y volumen de una construcción de aditivos función por función. |

| Editorial del Sector B | 32,40 mil millones de USD (2024) | Amplía los elementos contabilizados hacia operaciones upstream adyacentes y puede incluir agentes de sostén, lo que eleva el total más allá de los aditivos químicos utilizados en las funciones del fluido de fracturación. |

En conjunto, la dispersión en los valores publicados se explica principalmente por la selección del año y lo que cada modelo elige contabilizar como parte de un trabajo de fracturación. Al mantener el alcance vinculado a las funciones de los aditivos y luego verificar los resultados frente a la intensidad de finalización y las señales de precios, la estimación se mantiene repetible y más fácil de actualizar cuando la actividad y los costos cambian.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de químicos para fracturación hidráulica?

El tamaño del mercado de químicos para fracturación hidráulica está valorado en USD 48,92 mil millones en 2026.

¿Con qué rapidez está creciendo el mercado de químicos para fracturación hidráulica?

Se prevé que el mercado registre una CAGR del 6,45% entre 2026 y 2031.

¿Qué región lidera en el consumo de químicos para fracturación hidráulica?

América del Norte domina con una participación del 57,12% del mercado gracias a la extensa infraestructura de esquisto.

¿Qué tipo de aditivo tiene la mayor participación?

Los reductores de fricción lideran con el 37,62% de los ingresos totales de aditivos porque permiten el bombeo de agua deslizante a alta tasa.

¿Por qué se prefieren los fluidos de base acuosa?

Se alinean con las regulaciones ambientales, permiten la reutilización del agua producida y representan el 72,05% de la demanda por tipo de fluido.

¿Cómo influye la recuperación de litio en la demanda de químicos?

Los proyectos de extracción de litio del agua producida generan ingresos adicionales y estimulan la necesidad de químicos especiales de separación.

Última actualización de la página el: