Tamaño y Participación del Mercado de Optimización de Servicios de Urgencias Impulsada por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Optimización de Servicios de Urgencias Impulsada por IA por Mordor Intelligence

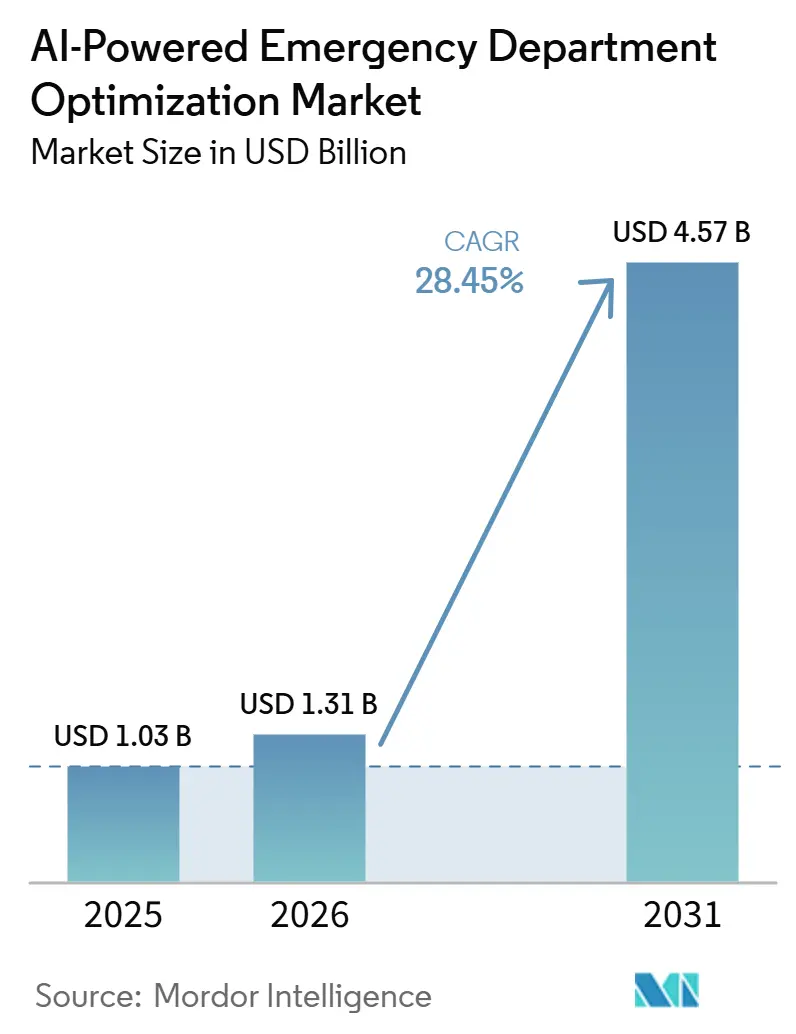

Se espera que el mercado de optimización de servicios de urgencias impulsada por IA crezca de 1,03 mil millones USD en 2025 a 1,31 mil millones USD en 2026 y se prevé que alcance los 4,57 mil millones USD en 2031 a una CAGR del 28,45% durante 2026-2031. El mercado de optimización de servicios de urgencias impulsada por IA se está expandiendo porque los sistemas de atención de urgencias operan bajo una presión sostenida de volumen, y se prevé que los grupos de pacientes de mayor edad incrementen aún más la demanda de urgencias durante la próxima década. Los límites de capacidad también son más estrechos que antes, ya que los hospitales de EE. UU. eliminaron casi 30.000 camas entre 2019 y 2022, lo que ha aumentado la necesidad de herramientas que mejoren el rendimiento sin añadir infraestructura física. El mercado de optimización de servicios de urgencias impulsada por IA también está respaldado por una base de evidencia clínica más sólida, ya que trabajos revisados por pares demuestran ahora que el aprendizaje automático y el procesamiento del lenguaje natural pueden mejorar la precisión y la consistencia del triaje de urgencias. El avance regulatorio está reduciendo la hesitación de los compradores, ya que las autorizaciones más amplias de IA están comenzando a reemplazar las herramientas fragmentadas de condición única y a reducir la carga de implementación para los sistemas de salud. Las brechas de reembolso y las preocupaciones sobre responsabilidad civil aún ralentizan algunas compras, pero el estrés persistente del personal y las ganancias operativas medibles continúan respaldando una trayectoria de crecimiento duradera para el mercado de optimización de servicios de urgencias impulsada por IA hasta 2031.

Conclusiones Clave del Informe

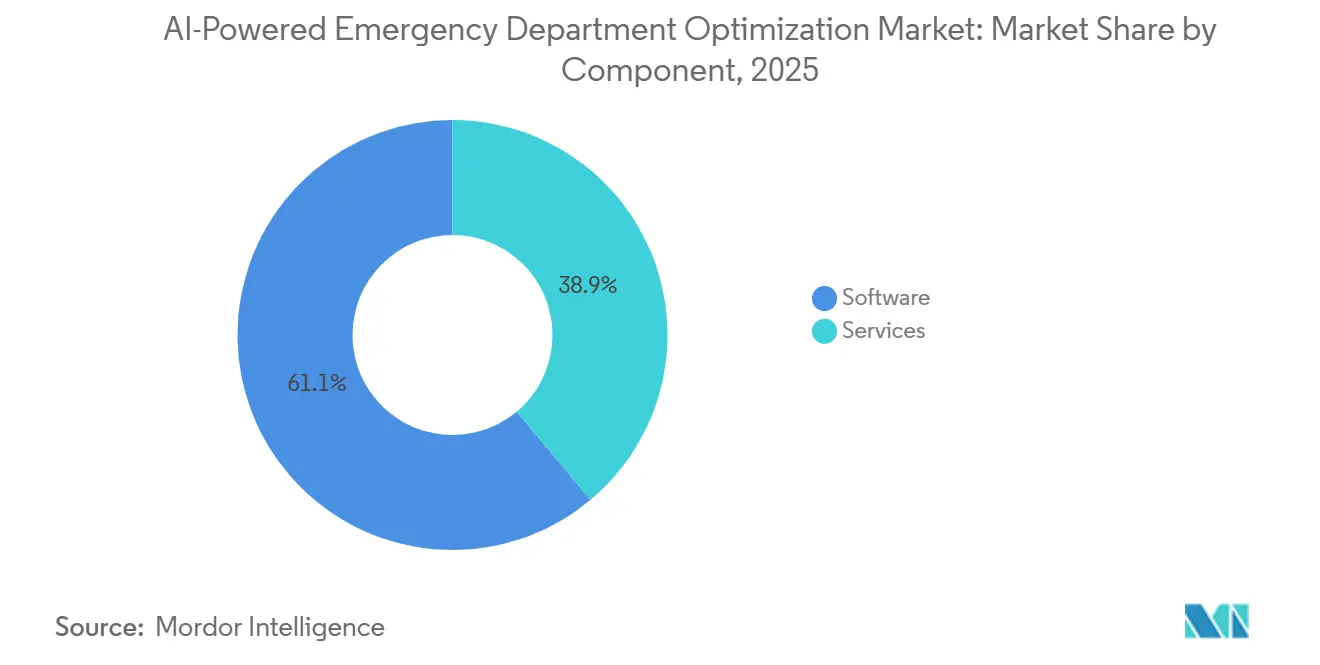

- Por componente, el software lideró con una participación de ingresos del 61,13% en 2025, y también se proyecta que avance a la CAGR más rápida del 28,54% hasta 2031.

- Por modo de implementación, la implementación basada en la nube mantuvo una participación del 50,27% en 2025, y también se espera que registre la CAGR más rápida del 28,81% hasta 2031.

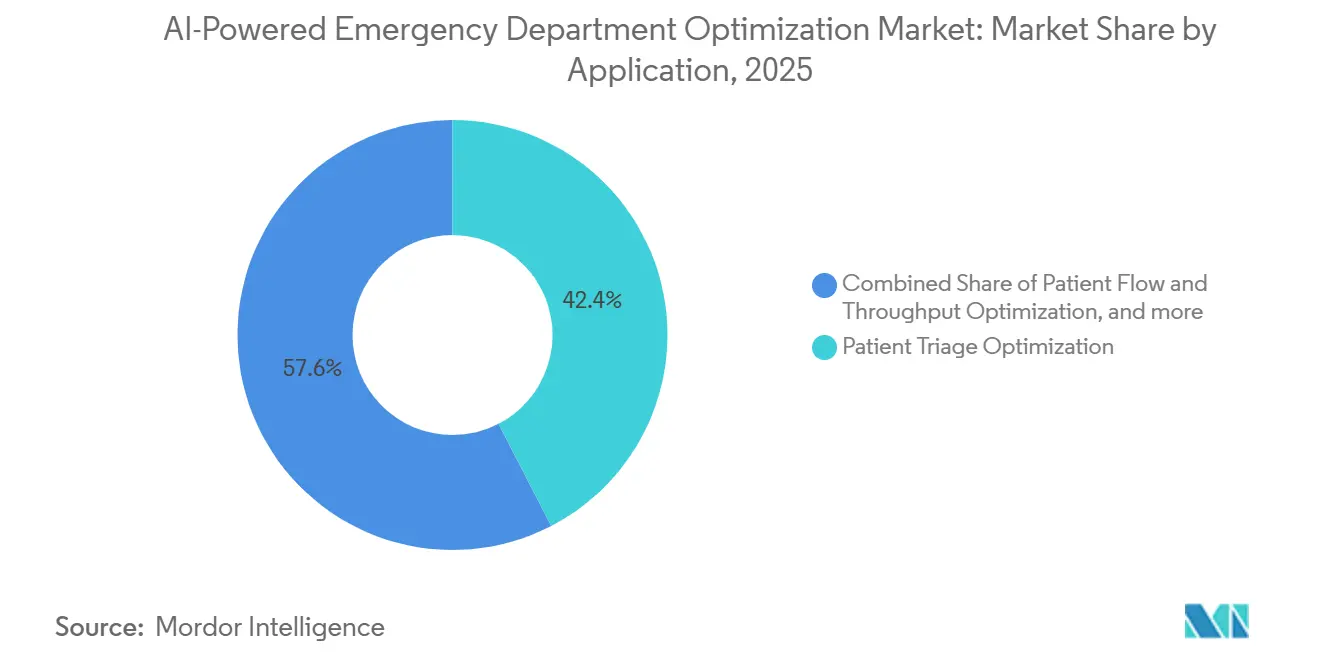

- Por aplicación, la optimización del triaje de pacientes representó una participación del 42,38% en 2025, mientras que se prevé que el flujo y el rendimiento de pacientes se expanda a una CAGR del 29,35% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud mantuvieron el 52,22% de la participación del mercado de optimización de servicios de urgencias impulsada por IA en 2025, mientras que se proyecta que los centros de atención urgente crezcan a la CAGR más rápida del 29,47% hasta 2031.

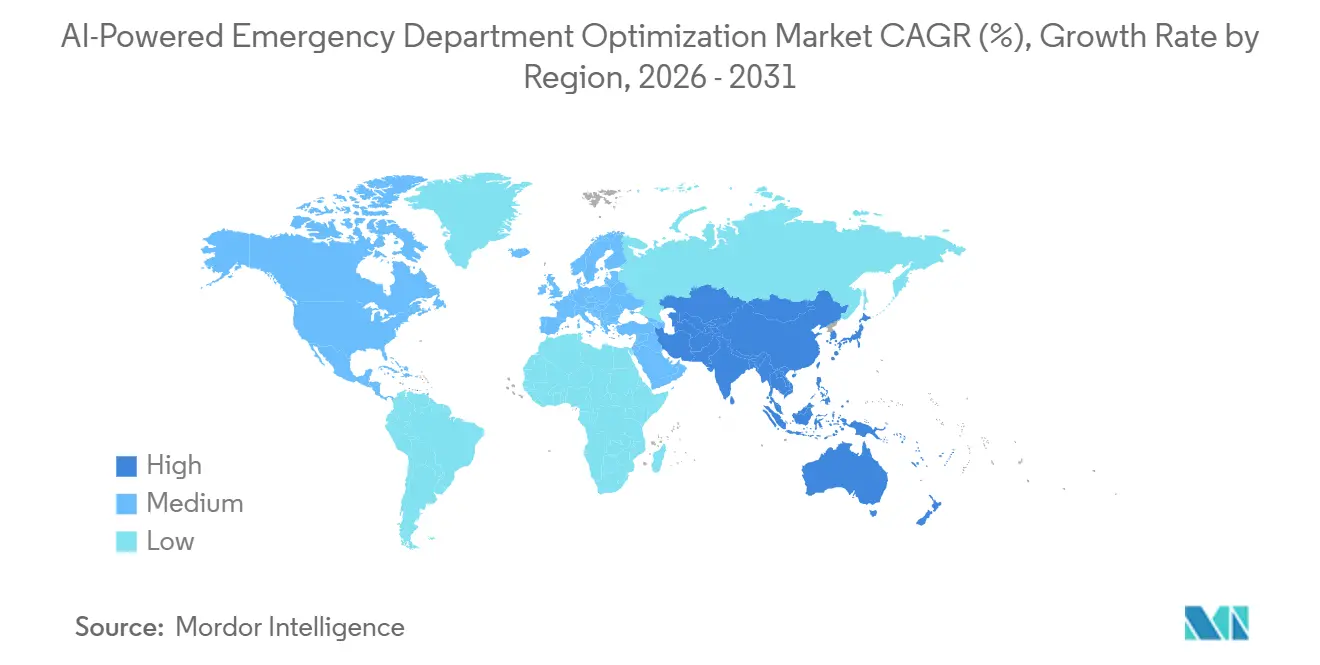

- Por geografía, América del Norte representó el 45,36% de la participación del mercado de optimización de servicios de urgencias impulsada por IA en 2025, mientras que se proyecta que Asia-Pacífico avance a la CAGR más rápida del 30,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Optimización de Servicios de Urgencias Impulsada por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Saturación y la Presión de Internación en los Servicios de Urgencias | +7.2% | Global, concentrado en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Ganancias de Triaje y Rendimiento Habilitadas por IA en la Atención de Alta Complejidad | +6.8% | América del Norte y Europa, acelerándose en APAC | Mediano plazo (2-4 años) |

| Demanda de Integración Interoperable de HCE, PACS y Centro de Comando | +4.5% | América del Norte, el Reino Unido y el Norte de Europa | Mediano plazo (2-4 años) |

| Automatización de Documentación Ambiental para Reducir el Agotamiento de los Médicos | +3.8% | América del Norte liderando, Europa expandiéndose | Corto plazo (≤ 2 años) |

| Creciente Escasez de Médicos y Personal de Atención de Urgencias | +3.5% | América del Norte, el Reino Unido y APAC rural | Largo plazo (≥ 4 años) |

| Adopción Creciente de Análisis Predictivo para la Preparación ante Urgencias | +3.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Saturación y la Presión de Internación en los Servicios de Urgencias

El mercado de optimización de servicios de urgencias impulsada por IA está estrechamente vinculado a la saturación estructural que se observa actualmente en los sistemas de urgencias. Los estadounidenses realizaron 139,8 millones de visitas a servicios de urgencias en 2024, y solo el grupo de edad de 75 a 84 años tiene proyectado impulsar un aumento del 45% en las visitas de urgencia durante la próxima década, lo que supera con creces lo que los modelos de dotación de personal manual pueden absorber por sí solos.[1]Vizient, "Desde Todos los Ángulos: Saturación de los Servicios de Urgencias," Vizient Insights, vizientinc.comLa presión es mayor porque la capacidad ha evolucionado en dirección contraria, con casi 30.000 camas hospitalarias eliminadas en los Estados Unidos entre 2019 y 2022. Un estudio de cohorte retrospectivo de 2025 publicado en BMC Emergency Medicine encontró que la saturación del día anterior aumentaba de forma independiente el riesgo de saturación al día siguiente, lo que demuestra con qué rapidez la congestión puede volverse autorreinforciante sin una intervención predictiva.[2]A. Remi et al., "Mejora del Rendimiento del Triaje en los Servicios de Urgencias Mediante Aprendizaje Automático y Procesamiento del Lenguaje Natural: Una Revisión Sistemática," BMC Emergency Medicine, link.springer.com Los pacientes de salud conductual añaden otra capa de demanda porque representan entre el 5% y el 6% de las visitas, con una estancia media de 9 a 10 horas, en comparación con las 4 a 5 horas de la población general de urgencias, lo que los convierte en un objetivo de alto valor para las herramientas de rendimiento basadas en IA.

Ganancias de Triaje y Rendimiento Habilitadas por IA en la Atención de Alta Complejidad

El mercado de optimización de servicios de urgencias impulsada por IA también avanza porque el caso de apoyo clínico para el triaje con IA es mucho más sólido que hace apenas unos años. Una revisión sistemática de 2024 publicada en BMC Emergency Medicine demostró que los modelos de aprendizaje automático y procesamiento del lenguaje natural superaron consistentemente a los métodos de triaje exclusivamente humanos tanto en precisión como en consistencia, especialmente cuando se manejaron bien la corrección del desequilibrio de clases y la ingeniería de características. En enero de 2026, Aidoc recibió la autorización 510(k) de la FDA para su modelo de base CARE, que cubre 14 indicaciones de TC aguda en un solo flujo de trabajo, con una sensibilidad media del 97% y una especificidad del 98%, al tiempo que redujo las alertas falsas en casi diez veces en comparación con las principales herramientas de condición única. A medida que las autorizaciones más amplias se vuelven más comunes, el mercado de optimización de servicios de urgencias impulsada por IA está alejándose de los productos fragmentados de uso único hacia plataformas que reducen el trabajo de integración y simplifican la gestión de proveedores para los compradores hospitalarios.

Automatización de Documentación Ambiental para Reducir el Agotamiento de los Médicos

El mercado de optimización de servicios de urgencias impulsada por IA se está beneficiando de un movimiento más amplio hacia herramientas de documentación ambiental en entornos de urgencias, porque la documentación sigue consumiendo una gran parte del tiempo clínico en entornos de alta presión. En los entornos de urgencias del NHS, las herramientas de IA ambiental redujeron el tiempo de documentación en un 85,8% y ahorraron a los médicos un promedio de 5,27 minutos por encuentro con el paciente, lo que se traduce directamente en ganancias de rendimiento cuando el personal es limitado. Estas herramientas están ganando atención no solo por el ahorro de tiempo, sino también porque una captura más completa de los matices clínicos puede mejorar la precisión de la codificación y la agudeza registrada del paciente en entornos de pago basado en valor.

Creciente Escasez de Médicos y Personal de Atención de Urgencias

El mercado de optimización de servicios de urgencias impulsada por IA también está respaldado por la tensión persistente en la dotación de personal, porque los sistemas de salud necesitan herramientas que puedan absorber tareas de baja carga cognitiva sin añadir una dotación de personal equivalente. El agotamiento y la carga de documentación siguen siendo problemas centrales en la atención de urgencias, y eso hace que la automatización sea atractiva incluso antes de que las vías de reembolso directo queden claras. Un análisis cualitativo de 2025 publicado en el Journal of Medical Internet Research encontró que los sistemas de IA diseñados en torno a principios sociotécnicos redujeron el estrés y mejoraron las condiciones de trabajo del personal de cuidados críticos, lo que sugiere que la calidad del diseño importa tanto como la escala de implementación.[3]S. Peeters et al., "Evaluación de un Sistema de Apoyo a la Decisión con IA para el Servicio de Urgencias: Estudio Retrospectivo," JMIR AI, ai.jmir.org A medida que la puntuación del triaje, la documentación y la predicción del alta se automatizan más, los médicos pueden dedicar más tiempo a decisiones de mayor complejidad que aún dependen del juicio humano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre Responsabilidad Clínica en la Priorización Impulsada por IA | -2.8% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Deficiente Estandarización de Datos en los Flujos de Trabajo de los Servicios de Urgencias | -1.9% | Global, más agudo en Oriente Medio, África y América del Sur | Mediano plazo (2-4 años) |

| Altos Costos de Implementación e Integración | -1.5% | Hospitales rurales y de red de seguridad a nivel global | Mediano plazo (2-4 años) |

| Validación Clínica Limitada y Confianza en las Recomendaciones de IA | -1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Responsabilidad Clínica en la Priorización Impulsada por IA

La responsabilidad clínica sigue siendo una de las restricciones más claras del mercado de optimización de servicios de urgencias impulsada por IA, porque la medicina de urgencias deja poco margen para la incertidumbre en torno a la rendición de cuentas. Cuando una recomendación asistida por IA influye en el diagnóstico o el triaje, la responsabilidad puede distribuirse entre el médico, el proveedor y la institución que la implementa, pero la mayoría de las jurisdicciones aún carecen de un estándar uniforme de asignación. El problema es más agudo para las herramientas de modelo de base que cubren muchas indicaciones bajo una sola autorización, porque a menudo no está claro dónde recae la responsabilidad cuando una salida amplia influye en una decisión perjudicial. Las expectativas de vigilancia poscomercialización bajo las normas de Software como Dispositivo Médico y los requisitos de gestión de riesgos del Artículo 9 de la Ley de IA de la UE están comenzando a dar forma a los contratos de adquisición, pero los sistemas de salud más pequeños a menudo carecen de la capacidad legal para negociar estas disposiciones de manera efectiva.

Deficiente Estandarización de Datos en los Flujos de Trabajo de los Servicios de Urgencias

La deficiente interoperabilidad es otro freno importante para el mercado de optimización de servicios de urgencias impulsada por IA, porque los modelos de IA de urgencias necesitan acceso continuo a datos de pacientes limpios y consistentes en todos los entornos. Los avances en las API, la adopción de HL7 FHIR y los esfuerzos nacionales de interoperabilidad han mejorado la base, pero el intercambio de registros y el intercambio entre pagadores y proveedores aún están por detrás de lo que requieren los flujos de trabajo de urgencias. En los mercados emergentes y en muchos entornos rurales, los bajos niveles de uso estructurado de HCE dificultan que los modelos entrenados en sistemas hospitalarios ricos en datos funcionen de manera confiable una vez implementados en instalaciones con menos recursos. Eso crea un patrón difícil para el mercado de optimización de servicios de urgencias impulsada por IA, porque muchos proveedores que más se beneficiarían de la optimización son los menos preparados para cumplir con las condiciones de datos e informática necesarias para un rendimiento sólido del modelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Arquitectura de Software Impulsa el Valor del Mercado

El software capturó el 61,13% de los ingresos en 2025, lo que significa que representó la mayor parte del tamaño del mercado de optimización de servicios de urgencias impulsada por IA en ese año. Los hospitales han favorecido el software modular integrado con HCE porque puede añadirse a los sistemas clínicos existentes por etapas en lugar de forzar el reemplazo completo de la infraestructura central. Esta capa incluye motores de documentación ambiental, sistemas de triaje, paneles de flujo de pacientes, herramientas de centro de comando y aplicaciones de apoyo a la decisión, y cada una de estas categorías tiende a ganar más valor a medida que los modelos aprenden de conjuntos de datos operativos más grandes con el tiempo. El software también es el componente de más rápido crecimiento, con una CAGR proyectada del 28,54% hasta 2031, lo que refuerza el papel central de las plataformas lideradas por software en todo el mercado de optimización de servicios de urgencias impulsada por IA.

Los servicios siguen siendo importantes en la industria de optimización de servicios de urgencias impulsada por IA, porque la implementación, la capacitación, el soporte de informática clínica y los análisis gestionados crecen junto con las implementaciones de software. Los equipos de adquisición ahora tratan la compatibilidad con HL7 FHIR R4 y la preparación para el acuerdo de socio comercial de HIPAA como requisitos estándar, lo que da ventaja a los proveedores con mayor capacidad regulatoria y de integración. Los sistemas de salud también están racionalizando las compras anteriores de herramientas de condición única y avanzando hacia plataformas de flujo de trabajo más amplias bajo menos contratos.

Por Modo de Implementación: La Infraestructura en la Nube se Convierte en la Arquitectura Predeterminada

La implementación basada en la nube mantuvo el 50,27% de los ingresos en 2025 y también es el modo de implementación de más rápido crecimiento, con una CAGR proyectada del 28,81% hasta 2031. Los hospitales prefieren la arquitectura en la nube porque la inferencia en tiempo real en entornos de urgencias concurridos requiere capacidad elástica que pueda manejar picos repentinos de demanda sin grandes gastos iniciales en hardware. Los eventos de saturación pueden elevar las cargas de inferencia entre 3 y 4 veces los niveles normales en cuestión de horas, y ese patrón es difícil de sostener económicamente solo con capacidad local fija.

La implementación local todavía tiene un lugar en la industria de optimización de servicios de urgencias impulsada por IA, especialmente en grandes centros médicos académicos y sistemas hospitalarios públicos que operan bajo estrictas normas de soberanía de datos. Los requisitos de protección de datos de Alemania y China continúan respaldando la inferencia local en algunos entornos, incluso cuando el modelo más amplio sigue favoreciendo la adopción de la nube. La arquitectura híbrida es, por tanto, cada vez más relevante, porque permite que la inferencia de triaje sensible a la latencia permanezca dentro de los límites institucionales mientras que el entrenamiento, las actualizaciones y los análisis longitudinales se procesan a través de canales en la nube. Es probable que esto mantenga el crecimiento de las configuraciones híbridas y de borde durante el período de pronóstico en todo el mercado de optimización de servicios de urgencias impulsada por IA.

Por Aplicación: El Flujo y Rendimiento de Pacientes Lidera el Crecimiento Mientras el Triaje Mantiene el Volumen

La optimización del triaje de pacientes mantuvo la mayor participación de aplicaciones con un 42,38% en 2025, lo que la convirtió en el caso de uso líder dentro del tamaño del mercado de optimización de servicios de urgencias impulsada por IA. El triaje ha mantenido este liderazgo porque tiene la vía regulatoria más madura y el cuerpo más profundo de validación revisada por pares, lo que facilita la aprobación de adquisiciones para los hospitales. Se espera que la gestión del flujo y el rendimiento de pacientes sea la aplicación de más rápido crecimiento con una CAGR del 29,35% hasta 2031, porque los líderes hospitalarios reconocen cada vez más que un alta más rápida y un mejor uso de las camas dependen del movimiento coordinado a lo largo de toda la vía de urgencias, no solo de un mejor triaje inicial.

La asignación de recursos es otra aplicación relevante dentro del mercado de optimización de servicios de urgencias impulsada por IA, porque la predicción de dotación de personal y el equilibrio de capacidad afectan directamente los costos y los tiempos de espera. La documentación clínica también está avanzando rápidamente hacia los entornos de urgencias, a medida que los escribas de IA ambiental se expanden desde la atención ambulatoria hacia los flujos de trabajo de atención aguda. La implementación empresarial de Ambience Healthcare en Houston Methodist alcanzó una utilización del 80% en todas las especialidades, incluida la atención de urgencias y hospitalaria, en febrero de 2026.

Por Usuario Final: Los Hospitales Anclan el Mercado Mientras las Cadenas de Atención Urgente se Aceleran

Los hospitales y sistemas de salud mantuvieron una participación del 52,22% en 2025, lo que los convirtió en el grupo de usuarios finales más grande del mercado de optimización de servicios de urgencias impulsada por IA. Estas organizaciones siguen siendo los principales compradores porque gestionan los volúmenes de urgencias de mayor complejidad y tienen la razón financiera más sólida para mejorar el rendimiento, reducir la internación y coordinar la atención en varias instalaciones. Las redes de múltiples hospitales obtienen un valor añadido porque la IA puede ayudarles a reequilibrar las cargas de pacientes entre campus en tiempo real y cambiar el uso de la capacidad a nivel de red en lugar de solo en un sitio.

Los centros de atención urgente son el segmento de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 29,47% hasta 2031. Su crecimiento refleja el movimiento estructural de la demanda de urgencias de menor complejidad hacia entornos que ofrecen acceso más rápido y menor costo de bolsillo que los servicios de urgencias hospitalarios. Los proveedores de telesalud y atención virtual también están utilizando el triaje con IA para evaluar a los pacientes antes de la presentación física en urgencias, lo que respalda la derivación de la atención hacia canales de menor complejidad cuando es apropiado. Los centros de cirugía ambulatoria están adoptando herramientas relacionadas para la detección del deterioro postprocedimiento y la predicción del alta, lo que amplía el caso de uso comercial en torno al mercado de optimización de servicios de urgencias impulsada por IA.

Análisis Geográfico

América del Norte mantuvo una participación del 45,36% en 2025, lo que le dio a la región la posición más grande en el mercado de optimización de servicios de urgencias impulsada por IA. Los Estados Unidos siguen siendo el principal centro de implementación e innovación porque combina grandes sistemas de salud integrados, herramientas de IA clínica autorizadas por la FDA y mayores incentivos financieros vinculados al rendimiento y la atención basada en valor. Canadá sigue siendo una oportunidad de seguimiento bajo planes más amplios de inversión en salud digital, mientras que los grupos de hospitales privados de México están probando plataformas de triaje basadas en la nube en centros urbanos más grandes.

Europa sigue siendo el segundo grupo regional más grande en el mercado de optimización de servicios de urgencias impulsada por IA, liderado por Alemania, el Reino Unido y Francia. El Reino Unido se ha convertido en un campo de pruebas activo para la documentación ambiental en entornos de urgencias, y las implementaciones basadas en el NHS reportaron una reducción del 85,8% en el tiempo de documentación por encuentro en entornos de urgencias de corta estancia. Alemania se beneficia de un sólido apoyo a la digitalización hospitalaria, mientras que la Ley de IA de la UE y las normas más amplias de historia clínica electrónica están comenzando a dar forma a cómo los proveedores estructuran la entrada de productos, el cumplimiento normativo y la gestión de riesgos. Italia, Francia y España aún se encuentran en etapas más tempranas de escalado comercial, y la mayor parte del crecimiento allí depende de un apoyo más amplio a las políticas de salud digital en lugar de grandes oleadas de adquisición específicas de urgencias. Los países del GCC, especialmente Arabia Saudita y los EAU, están atrayendo más atención de los proveedores a través de la inversión en hospitales inteligentes, mientras que Brasil y Argentina están emergiendo como primeros pilotos sudamericanos para la asignación de recursos con IA y herramientas operativas.

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido en el tamaño del mercado regional de optimización de servicios de urgencias impulsada por IA, con una expansión proyectada a una CAGR del 30,24% hasta 2031. China es el ejemplo más claro de adopción acelerada, porque para 2025, 90 hospitales terciarios habían implementado el modelo de lenguaje de gran escala DeepSeek para uso clínico y las empresas nacionales ya habían lanzado más de 50 modelos de IA verticales para el sector sanitario. Corea del Sur ha construido una vía de validación más estructurada, y el piloto del Centro Médico Gil reportó una concordancia del 94% entre el diagnóstico de IA y el de especialistas en uso de urgencias.

Panorama Competitivo

El mercado de optimización de servicios de urgencias impulsada por IA sigue siendo moderadamente fragmentado, pero la estructura competitiva se está volviendo más clara a medida que los principales actores de TI en salud y los proveedores especializados de IA se adentran en áreas de flujo de trabajo superpuestas. Epic Systems y Oracle Health mantienen una sólida ventaja de base instalada porque la profunda integración con HCE les permite añadir IA a las cuentas existentes con menor fricción que los proveedores externos. La hoja de ruta de Epic para 2025 incluía casi 200 funciones de IA en desarrollo y una herramienta de elaboración de notas codesarrollada con Microsoft, lo que muestra cómo la capa de HCE está evolucionando hacia un papel de orquestación más amplio en las operaciones hospitalarias.

Los proveedores especializados están respondiendo a través de la profundidad, la diferenciación regulatoria y la amplitud del flujo de trabajo. Aidoc ha invertido más de 150 millones USD en su modelo de base CARE y ha utilizado la autorización de la FDA para una solución de triaje de múltiples indicaciones para crear una barrera regulatoria que es más difícil de igualar para los proveedores de condición única. GE HealthCare se está concentrando en la capa de gestión de capacidad en lugar de solo en el triaje, y sus ejemplos operativos con grandes sistemas de salud muestran una estrategia construida en torno al rendimiento, la dotación de personal y el rendimiento del centro de comando. El espacio en blanco sigue siendo más fuerte en la planificación del alta, el enrutamiento de salud conductual y la implementación en hospitales comunitarios más pequeños, donde el costo y la complejidad de la implementación aún limitan la penetración amplia.

El mercado de optimización de servicios de urgencias impulsada por IA está, por tanto, avanzando hacia la competencia de plataformas en lugar de la competencia de herramientas aisladas. Los costos de cambio están aumentando porque las herramientas de documentación, triaje y rendimiento se encuentran cada vez más dentro de sistemas de flujo de trabajo más amplios que son difíciles de reemplazar módulo por módulo. Los equipos de adquisición también están comenzando a tratar la preparación para ISO/IEC 42001 y el cumplimiento de HL7 FHIR como requisitos de entrada informales, lo que favorece a los proveedores con procesos de gobernanza y auditoría más sólidos. La actividad de patentes en torno al triaje de modelos de base, el procesamiento del lenguaje natural ambiental y la predicción del flujo de pacientes también se está concentrando entre los participantes mejor financiados, lo que debería ayudar al grupo líder a defender posiciones diferenciadas incluso cuando algunas características del flujo de trabajo se vuelven más fáciles de replicar.

Líderes de la Industria de Optimización de Servicios de Urgencias Impulsada por IA

-

Epic Systems Corporation

-

Oracle Corporation

-

Aidoc

-

Qventus, Inc.

-

TeleTracking Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Sayvant publicó el mayor estudio multicéntrico de documentación clínica asistida por IA en medicina de urgencias, que abarca más de 250.000 encuentros con pacientes en 50 servicios de urgencias que van desde centros médicos académicos hasta instalaciones rurales, proporcionando el conjunto de evidencia de atención aguda del mundo real más completo hasta la fecha.

- Marzo de 2026: Oracle Corporation lanzó Oracle Health Clinical AI Agent para entornos de servicios de urgencias y hospitalarios en el mercado de EE. UU., permitiendo la generación de notas ambientales en tiempo real que captura el contexto clínico de múltiples encuentros sin transcripción posterior al encuentro, abordando directamente uno de los mayores obstáculos de productividad citados en la medicina de urgencias.

- Febrero de 2026: Qventus lanzó el Conjunto de Automatización de Brechas de Atención y Codificación, que combina la identificación de diagnósticos omitidos impulsada por IA, la orquestación de atención en tiempo real y la documentación automatizada en un único flujo de trabajo integrado en la HCE, siendo la primera solución en vincular la detección, la intervención y la codificación en un ciclo continuo.

- Febrero de 2026: Houston Methodist implementó la plataforma de IA ambiental de Ambience Healthcare a nivel empresarial en entornos ambulatorios, de urgencias y hospitalarios, logrando una utilización del 80% en todas las especialidades y marcando una de las implementaciones de IA ambiental más amplias en un centro médico académico de EE. UU. hasta la fecha.

Alcance del Informe Global del Mercado de Optimización de Servicios de Urgencias Impulsada por IA

Según el alcance del informe, el mercado de optimización de servicios de urgencias impulsada por IA es el segmento de tecnología sanitaria donde la inteligencia artificial se aplica para optimizar los flujos de trabajo del servicio de urgencias, incluidos el triaje, la predicción de saturación y la asignación de recursos. Se centra en reducir los tiempos de espera, mejorar la seguridad del paciente y aumentar la eficiencia del personal en entornos de urgencias de alta complejidad, lo que lo convierte en un área de crecimiento crítica dentro de las operaciones hospitalarias y el análisis predictivo.

El mercado de optimización de servicios de urgencias impulsada por IA está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube, local e híbrido. Por aplicación, el mercado está segmentado en optimización del triaje de pacientes, optimización del flujo y rendimiento de pacientes, optimización de la asignación de recursos y dotación de personal, automatización de la documentación clínica, planificación del alta y gestión de camas, y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, centros de atención urgente, centros de cirugía ambulatoria, y redes de telesalud y atención virtual. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Triaje de Pacientes |

| Optimización del Flujo y Rendimiento de Pacientes |

| Optimización de la Asignación de Recursos y Dotación de Personal |

| Automatización de la Documentación Clínica |

| Planificación del Alta y Gestión de Camas |

| Otras Aplicaciones |

| Hospitales y Sistemas de Salud |

| Centros de Atención Urgente |

| Centros de Cirugía Ambulatoria |

| Redes de Telesalud y Atención Virtual |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Optimización del Triaje de Pacientes | |

| Optimización del Flujo y Rendimiento de Pacientes | ||

| Optimización de la Asignación de Recursos y Dotación de Personal | ||

| Automatización de la Documentación Clínica | ||

| Planificación del Alta y Gestión de Camas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros de Atención Urgente | ||

| Centros de Cirugía Ambulatoria | ||

| Redes de Telesalud y Atención Virtual | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado para 2031 de la optimización de servicios de urgencias impulsada por IA?

Se prevé que el mercado de optimización de servicios de urgencias impulsada por IA alcance los 4,57 mil millones USD en 2031, aumentando desde 1,03 mil millones USD en 2025 a 1,31 mil millones USD en 2026 a una CAGR del 28,45%.

¿Qué componente lidera los ingresos en la optimización de servicios de urgencias impulsada por IA?

El software lideró el mercado con una participación del 61,13% en 2025 y también se proyecta que sea el componente de más rápido crecimiento con una CAGR del 28,54% hasta 2031.

¿Qué aplicación está creciendo más rápido en la optimización de servicios de urgencias?

Se proyecta que la gestión del flujo y el rendimiento de pacientes crezca a una CAGR del 29,35% hasta 2031, por delante de otras áreas de aplicación.

¿Qué región se está expandiendo más rápido en soluciones de IA para servicios de urgencias?

Se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 30,24% hasta 2031, respaldado por la rápida implementación de IA hospitalaria en China y los programas de validación estructurada en Corea del Sur.

Última actualización de la página el: