Tamaño y Participación del Mercado de Hexametilendiamina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

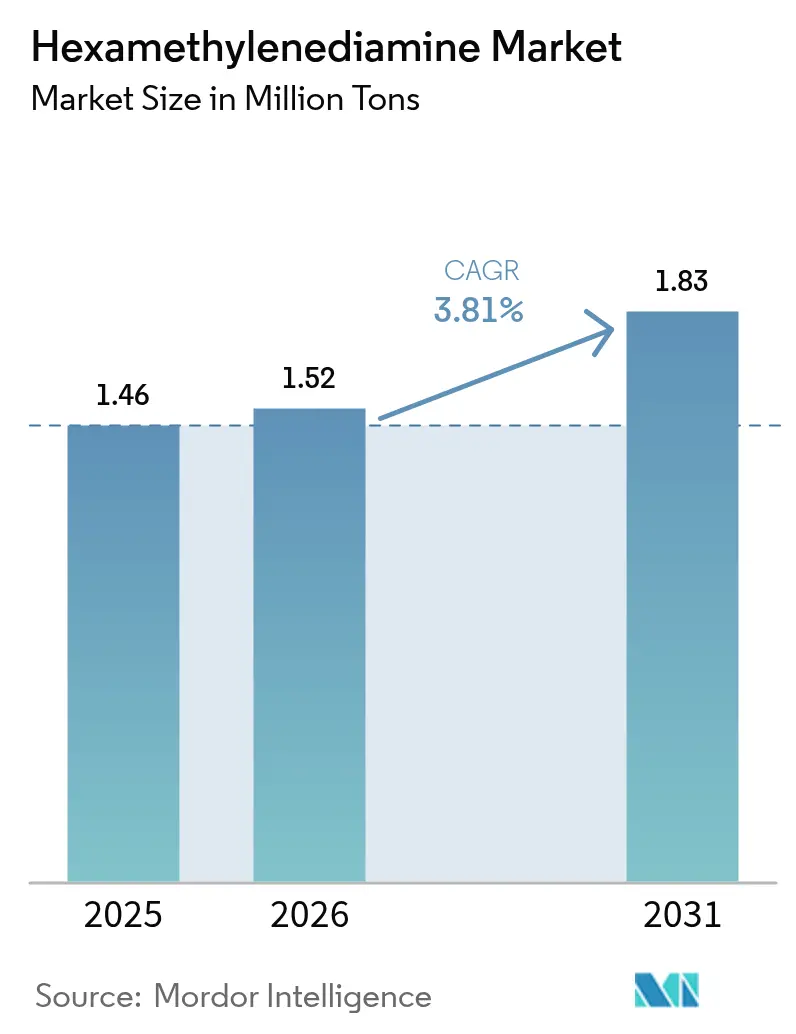

| Volumen del Mercado (2026) | 1.52 Millones de toneladas |

| Volumen del Mercado (2031) | 1.83 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hexametilendiamina por Mordor Intelligence

Se espera que el tamaño del mercado de Hexametilendiamina crezca de 1,46 millones de toneladas en 2025 a 1,52 millones de toneladas en 2026, y se prevé que alcance 1,83 millones de toneladas en 2031 a una CAGR del 3,81% durante el período 2026-2031. La solidez de la demanda está arraigada en la producción de nailon 6,6, mientras que las restricciones de capacidad en la cadena de adiponitrilo a hexametilendiamina están impulsando nuevas inversiones en Asia-Pacífico, América del Norte y Europa. El enfoque estratégico en componentes de vehículos ligeros, la recuperación pospandémica de los textiles técnicos y la adopción constante de aplicaciones especiales como los agentes de curado de epoxi sustentan la expansión del volumen. Los productores han respondido a los recientes choques de oferta acelerando la integración vertical y pilotando materias primas de base biológica que prometen menores costos y reducción de emisiones. Al mismo tiempo, la volatilidad de las materias primas vinculadas al crudo, los límites de emisiones de aminas impulsados por REACH y el riesgo de escalado para las rutas biológicas moderan las perspectivas.

Conclusiones Clave del Informe

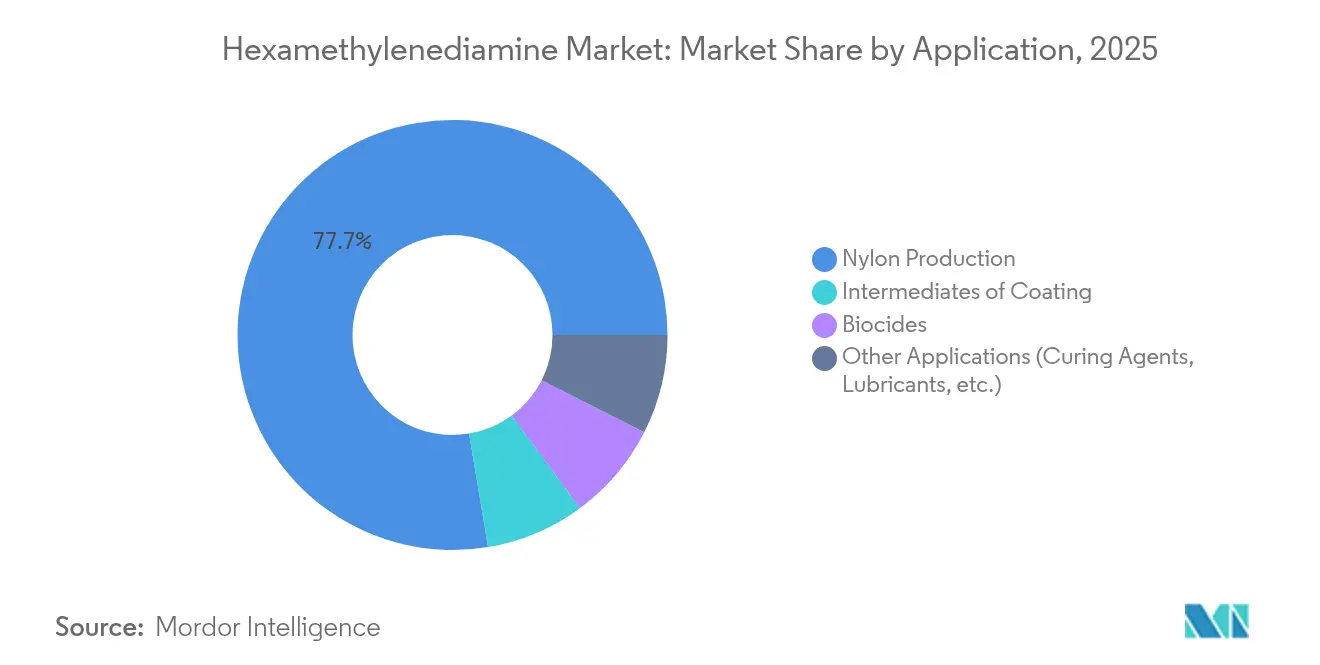

- Por aplicación, la producción de nailon lideró con el 77,65% de la participación del mercado de hexametilendiamina en 2025; se proyecta que otras aplicaciones crezcan a una CAGR del 4,92% hasta 2031.

- Por grado, el grado industrial estándar representó el 70,95% del tamaño del mercado de hexametilendiamina en 2025; se prevé que el grado de base biológica registre la CAGR más rápida del 5,47% entre 2026 y 2031.

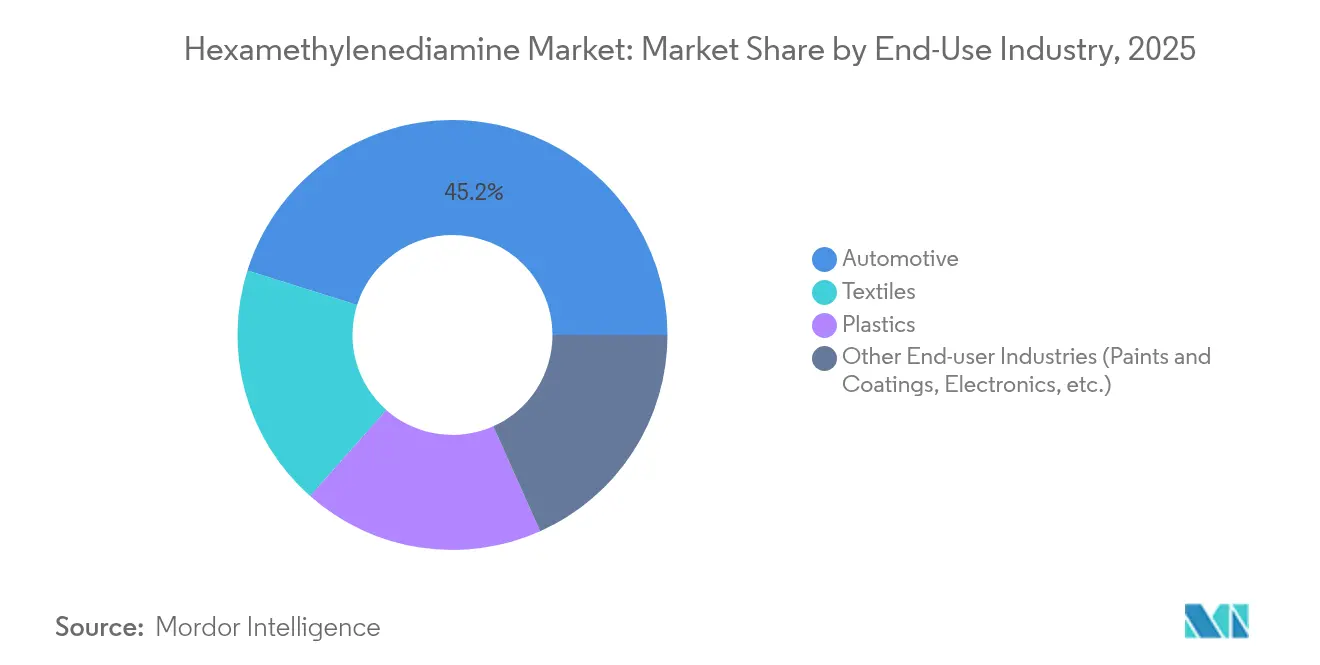

- Por industria de uso final, el segmento automotriz representó el 45,15% del tamaño del mercado de hexametilendiamina en 2025, mientras que se espera que otras industrias de uso final se expandan a una CAGR del 5,33% hasta 2031.

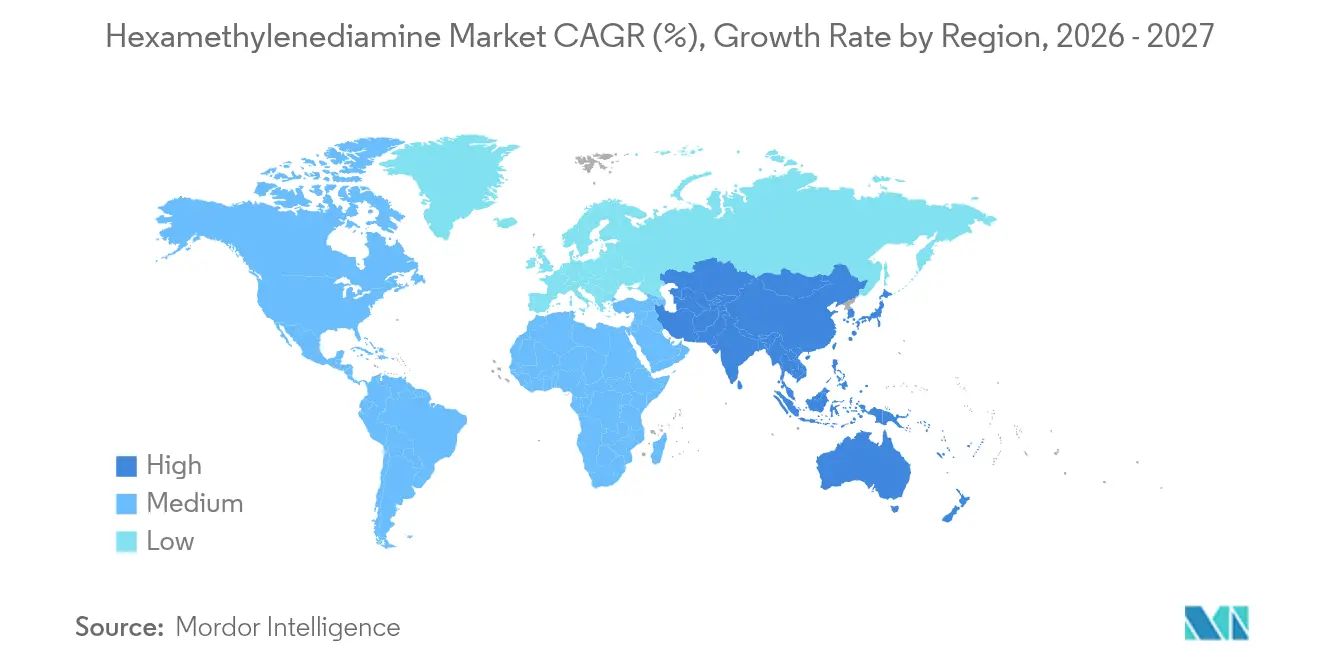

- Por geografía, Asia-Pacífico representó el 51,74% de la participación del mercado de hexametilendiamina en 2025; se prevé que la región registre una CAGR del 4,82% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hexametilendiamina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de Nailon 6,6 en componentes de vehículos ligeros | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápidas adiciones de capacidad para la cadena de adiponitrilo a HMDA | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Transición hacia materias primas de adiponitrilo de base biológica | +0.6% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Surgimiento de agentes de curado de epoxi basados en hexametilendiamina | +0.4% | Global, con adopción temprana en aplicaciones especiales | Mediano plazo (2-4 años) |

| Creciente demanda de hexametilendiamina de la industria textil | +0.7% | Asia-Pacífico dominante, emergente en América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Nailon 6,6 en Componentes de Vehículos Ligeros

Los objetivos de reducción de peso en el sector automotriz están acelerando la adopción del nailon 6,6, y el efecto de arrastre aguas abajo está impulsando el mercado de hexametilendiamina. Los fabricantes de vehículos valoran la relación resistencia-peso, la resistencia al calor y la reciclabilidad del poliamida, especialmente en los modelos eléctricos de batería, donde la masa afecta directamente la autonomía. Los fabricantes de equipos originales de Asia-Pacífico están aumentando el uso de colectores de admisión de nailon y miembros estructurales junto con adiciones de capacidad de poliamida regional, ajustando los balances regionales y recompensando a los proveedores integrados. En América del Norte, los proveedores de primer nivel están rediseñando los componentes del compartimento del motor en torno al nailon 6,6 para hacer frente a las cargas térmicas de la sobrealimentación. La tendencia de sustitución de materiales está impulsando, por tanto, un aumento estructural, y no meramente cíclico, en la demanda de hexametilendiamina.

Rápidas Adiciones de Capacidad para la Cadena de Adiponitrilo a HMD

Los choques de oferta en 2024 pusieron de manifiesto la dependencia de un puñado de unidades de adiponitrilo. Los productores reaccionaron aprobando la eliminación de cuellos de botella y nuevas líneas de base que incrementan las capacidades integradas de adiponitrilo-hexametilendiamina en China, la Costa del Golfo y Europa Occidental. El reinicio de la planta de Maitland de INVISTA y la ampliación de 90 kt/año de Ascend en Alabama ejemplifican esta tendencia. Si bien la oleada aliviará la escasez de materias primas, también conlleva el riesgo de sobreoferta a corto plazo y mayores oscilaciones de precios regionales. Aun así, la mayoría de los operadores consideran justificado el gasto de capital para salvaguardar la economía del nailon aguas abajo y capturar las ventajas de proximidad en los clústeres de uso final centrados en Asia.

Transición hacia Materias Primas de Adiponitrilo de Base Biológica

La presión política sobre las emisiones de Alcance 3 está convirtiendo las rutas biológicas de una curiosidad piloto en una prioridad de inversión convencional. La ejecución hito de HMD biológico de Covestro-Genomatica demuestra el potencial de paridad de costos frente a las rutas petroquímicas cuando se incorporan los créditos de carbono renovable. Los incentivos de descarbonización de Europa acortan los períodos de recuperación de la inversión, lo que impulsa trabajos de viabilidad en etapas tempranas en América del Norte y, cada vez más, en China. Las evaluaciones del ciclo de vida muestran huellas de gases de efecto invernadero entre un 50 y un 70% menores, una ventaja que atrae a las marcas automotrices y de indumentaria que apuntan a cadenas de suministro de cero emisiones netas. El factor determinante de la competitividad sigue siendo el escalado de la fermentación y la logística de las materias primas, pero la dirección del cambio es clara: las plataformas de base biológica redefinirán las curvas de costos a largo plazo y el posicionamiento en el mercado.

Surgimiento de Agentes de Curado de Epoxi Basados en HMD

Más allá del nailon, la demanda especializada está emergiendo en adhesivos avanzados, resinas compuestas y recubrimientos antimicrobianos. Los sistemas termolatentes de Evonik ilustran cómo el HMD aporta flexibilidad sin sacrificar la temperatura de transición vítrea, lo que permite la unión estructural resistente a impactos[1]Fuente: Evonik Industries, "Agentes de Curado Termolatentes para Adhesivos Estructurales de Epoxi," evonik.com. Los recubrimientos del sector marino aprovechan la estructura de cadena de la diamina para ofrecer una resistencia duradera a la bioincrustación, una característica que atrae a los astilleros que buscan reducir los costos de mantenimiento. Los volúmenes especiales siguen siendo modestos en comparación con el nailon, pero el incremento del margen supera el 25% frente a los grados de productos básicos, lo que convierte esta diversificación en una cobertura estratégica para los productores que enfrentan la ciclicidad de los precios del nailon.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del adiponitrilo derivado del crudo | -0.9% | Global, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Riesgo de escalado para las tecnologías de hexametilendiamina de base biológica | -0.5% | Europa y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Estrictas restricciones REACH sobre emisiones de aminas | -0.3% | Europa como región primaria, con repercusión en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Adiponitrilo Derivado del Crudo

Dado que el adiponitrilo sigue los diferenciales crudo-nafta, los cambios de precios aguas arriba se transmiten rápidamente a los contratos de hexametilendiamina, presionando a los actores no integrados. El accidente en la planta china de 2015 puso de relieve el riesgo de concentración, y las posteriores interrupciones en refinerías mantuvieron amplias las primas en el mercado spot. Europa, con alta dependencia de importaciones, siente los vaivenes con mayor agudeza, amplificando la presión sobre los márgenes de los hiladores de nailon cautivos. Los movimientos cambiarios añaden otra capa: un euro débil encarece las materias primas indexadas en dólares, erosionando aún más la competitividad. Estos factores impulsan proyectos de integración hacia atrás e intensifican el interés en las rutas biológicas que desvinculan el costo de la volatilidad del petróleo.

Riesgo de Escalado para las Tecnologías de HMD de Base Biológica

Los rendimientos de fermentación superiores al 99% en entornos de laboratorio rara vez se traducen sin problemas en reactores de 100 kt/año. El control de la contaminación, la transferencia de oxígeno y el pretratamiento de las materias primas introducen costosas soluciones de ingeniería. La financiación sigue siendo complicada por ciclos de validación más largos e inciertos compromisos de compra, lo que ralentiza las decisiones de inversión final a pesar de los favorables argumentos de sostenibilidad. Las aprobaciones regulatorias para nuevas enzimas añaden tiempo y gasto, especialmente en regiones sin códigos de biotecnología armonizados. En consecuencia, el HMD de base biológica podría capturar una participación de un solo dígito para 2030, pero los plazos podrían retrasarse si los obstáculos del piloto a la escala comercial resultan más pronunciados de lo previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio del Nailon con Impulso Emergente en Especialidades

La producción de nailon mantuvo una participación dominante del 77,65% en el mercado de hexametilendiamina en 2025. El volumen del segmento se traduce en 1,13 millones de toneladas, respaldado por componentes bajo el capó del automóvil y fibras de alfombra. Este conjunto sustenta el mayor incremento absoluto de demanda en el horizonte de pronóstico, pero su CAGR es inferior al 3,54%. En contraste, los usos especiales como los agentes de curado de epoxi y los intermediarios de biocidas se están expandiendo a un ritmo del 4,92%, elevando su participación en el tamaño del mercado de hexametilendiamina de 0,34 millones de toneladas en 2026 hacia 0,43 millones de toneladas en 2031.

La diversificación hacia nichos de mayor margen mitiga la exposición de los ingresos a los ciclos de precios del nailon. Los productores suministran grados listos para formulación que acortan el tiempo de calificación del cliente, reforzando los costos de cambio. El enfoque también aprovecha los trenes de purificación existentes, por lo que el gasto de capital incremental se mantiene bajo en relación con los retornos. Como resultado, se espera que la penetración de especialidades continúe superando el crecimiento del polímero base en todas las regiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Volumen Estándar, Potencial al Alza de Base Biológica

El grado industrial estándar sigue siendo el caballo de batalla con el 70,95% de la demanda de 2025, lo que se traduce en aproximadamente 1,04 millones de toneladas. Los productores optimizan este flujo para equilibrar pureza y costo, ajustándose a las especificaciones de la sal de nailon. El grado de alta pureza, con el 17,72%, sirve a usos electrónicos y farmacéuticos que no toleran metales traza. Mientras tanto, el grado de base biológica, aún de nicho con el 11,33%, está escalando a una CAGR del 5,47% impulsado por los objetivos de sostenibilidad de los propietarios de marcas.

El cambio en la participación del mercado de hexametilendiamina hacia las variantes biológicas se acelera una vez que las líneas de fermentación de 50 kt/año alcanzan el rendimiento nominal, un hito previsto para 2027. Los primeros adoptantes pueden cobrar primas del 10-15%, compensando los mayores costos unitarios iniciales. A largo plazo, las curvas de aprendizaje del proceso y la monetización de créditos renovables podrían posicionar al HMD de base biológica en el extremo inferior de la curva de costos global.

Por Industria de Uso Final: Liderazgo Automotriz, Adopción en Sectores más Amplios

El sector automotriz representó el 45,15% del tamaño del mercado de hexametilendiamina, o aproximadamente 0,66 millones de toneladas en 2025, anclado por los componentes estructurales de nailon 6,6. La electrificación refuerza este impulso, ya que cada 10 kg eliminados de un vehículo eléctrico de batería pueden añadir hasta un 0,7% de autonomía de conducción. Sin embargo, otras industrias de uso final —que abarcan electrónica, atención médica y sector marino— están en camino de alcanzar una CAGR del 5,33%. Su participación agregada aumenta de 0,28 millones de toneladas en 2026 a 0,36 millones de toneladas en 2031.

Los textiles, el segundo pilar histórico, experimentan un crecimiento de un solo dígito medio impulsado por hilados industriales de alta tenacidad y tejidos técnicos, mientras que los plásticos de ingeniería cubren carcasas de bienes de consumo y pequeños electrodomésticos. Estas vías más amplias amortiguan a los productores de las tasas de producción automotriz cíclicas y diversifican las combinaciones de ingresos regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 51,74% de Asia-Pacífico en el mercado de hexametilendiamina refleja el ecosistema integrado de refinería a nailon de China y los desproporcionados sectores automotriz y textil de la región. La demanda regional crece a una CAGR del 4,82%, elevando el volumen de 0,79 millones de toneladas en 2026 a casi 0,99 millones de toneladas en 2031. Los gobiernos promueven clústeres de materiales avanzados, y la proximidad a las materias primas de ácido adípico acorta las cadenas de suministro. Inversiones como la duplicación de capacidad de INVISTA por 1.750 millones de RMB en Shanghái anclan la cadena de suministro local y fortalecen la competitividad.

La participación de América del Norte está respaldada por materias primas con ventaja del esquisto y la demanda cautiva de resinas automotrices. Sin embargo, la competencia de costos de las importaciones y los recientes procedimientos de quiebra de un importante productor subrayan la vulnerabilidad a los ciclos de precios. Los productores enfatizan los grados de alta pureza y de base biológica para defender los márgenes y asegurar la compra de fabricantes de equipos originales de electrónica y medicina.

Europa se centra en la sostenibilidad y los nichos especiales. La nueva planta de 260 kt/año de BASF en Francia integra purificación avanzada y reactores energéticamente eficientes que se alinean con las directivas de descarbonización cada vez más estrictas. Las restricciones REACH sobre emisiones de aminas son más estrictas que en otras regiones, lo que eleva los costos de cumplimiento pero proporciona una ventaja competitiva no relacionada con el precio para la producción local.

América del Sur, junto con Oriente Medio y África, ambas regiones aprovechan la economía competitiva del gas y la creciente demanda de plásticos aguas abajo. El repunte de la producción automotriz de Brasil y las iniciativas de diversificación química de Arabia Saudita abren ventanas para unidades regionales de HMD, aunque desde una base pequeña. El riesgo político y logístico mantiene el crecimiento moderado en comparación con Asia-Pacífico, pero las empresas conjuntas transfronterizas se están posicionando para aprovechar estos volúmenes de frontera.

Panorama Competitivo

La oferta global está consolidada en torno a seis grupos integrados que controlan aproximadamente el 65% de la capacidad. Las economías de escala en la hidrogenación de nitrilos a alta presión, más la necesidad de adiponitrilo cautivo, crean barreras naturales de entrada. Las operaciones recientes refuerzan esta estructura: BASF adquirió los activos de poliamida de Solvay y luego aseguró la participación de DOMO en Alsachimie para garantizar los intermediarios aguas arriba, mientras que INVISTA desinvirtió líneas de nailon aguas abajo seleccionadas para centrarse en la integración de materias primas. Los nuevos participantes respaldados por el Estado chino están añadiendo capacidad de forma agresiva, intensificando la presión sobre los márgenes de las plantas occidentales tradicionales.

La estrategia competitiva se está inclinando hacia la innovación de procesos y la química verde. Las patentes que cubren catalizadores de hidrogenación de bajo consumo energético, purificación continua y reciclaje de disolventes están aumentando, ofreciendo ventajas de costo y sostenibilidad. Asociaciones como Covestro-Genomatica tienen como objetivo comercializar rutas biológicas a escala mundial, lo que podría restablecer las curvas de costos a finales de la década. En el frente de especialidades, Evonik y Mitsubishi Gas Chemical adaptan grados de alta pureza y curado latente que obtienen primas de precio del 25-40% sobre el material a granel. En este entorno en evolución, las carteras diversificadas y el acceso a la tecnología de materias primas biológicas determinarán los ganadores a largo plazo.

Líderes de la Industria de Hexametilendiamina

Ascend Performance Materials

INVISTA (Koch)

Henan Shenma Nylon Chemical

BASF SE

Radici Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BASF completó la compra del 49% de participación de DOMO Chemicals en la empresa conjunta Alsachimie, convirtiéndose en el único propietario del complejo francés de precursores de poliamida 6,6.

- Junio de 2025: BASF puso en marcha una planta de hexametilendiamina de 260.000 t/año en Chalampé, Francia, con instalaciones integradas de investigación y desarrollo para aplicaciones avanzadas de poliamida.

Alcance del Informe Global del Mercado de Hexametilendiamina

La hexametilendiamina es un compuesto orgánico que consiste en una cadena de hidrocarburo hexametileno terminada con grupos funcionales amina. Se utiliza en la síntesis orgánica y la polimerización de compuestos de alto peso molecular. La hexametilendiamina se utiliza ampliamente en la producción de poliamidas, como el nailon 66, el nailon 610, etc. También se utiliza como resina urea-formaldehído, agente de curado de resina epoxi y agente de reticulación orgánico.

El mercado de hexametilendiamina está segmentado por aplicación, industria de uso final y geografía. Por aplicación, el mercado está segmentado en producción de nailon, intermediario para recubrimientos, biocidas y otras aplicaciones (agentes de curado, lubricantes, etc.). Por industria de uso final, el mercado está segmentado en textil, plásticos, automotriz y otras industrias de uso final (pinturas y recubrimientos, petroquímicos, etc.). El informe también cubre el tamaño del mercado y los pronósticos de hexametilendiamina en 15 países de las principales regiones. El dimensionamiento y los pronósticos del mercado de cada segmento se basan en el volumen (toneladas).

| Producción de Nailon |

| Intermediarios de Recubrimiento |

| Biocidas |

| Otras Aplicaciones (Agentes de Curado, Lubricantes, etc.) |

| Grado Industrial Estándar |

| Grado de Alta Pureza |

| Grado de Base Biológica |

| Automotriz |

| Textiles |

| Plásticos |

| Otras Industrias de Uso Final (Pinturas y Recubrimientos, Electrónica, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Aplicación | Producción de Nailon | |

| Intermediarios de Recubrimiento | ||

| Biocidas | ||

| Otras Aplicaciones (Agentes de Curado, Lubricantes, etc.) | ||

| Por Grado | Grado Industrial Estándar | |

| Grado de Alta Pureza | ||

| Grado de Base Biológica | ||

| Por Industria de Uso Final | Automotriz | |

| Textiles | ||

| Plásticos | ||

| Otras Industrias de Uso Final (Pinturas y Recubrimientos, Electrónica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hexametilendiamina?

El mercado de hexametilendiamina se sitúa en 1,52 millones de toneladas en 2026 y se proyecta que alcance 1,83 millones de toneladas en 2031.

¿Qué aplicación domina la demanda?

La producción de nailon representa el 77,65% de la demanda global, lo que la convierte en el principal canal de volumen para la hexametilendiamina.

¿Qué región tiene la mayor participación?

Asia-Pacífico lidera con el 51,74% del volumen global gracias a la cadena de suministro de nailon integrada de China y la expansión de la producción automotriz.

¿Qué tan rápido está creciendo la hexametilendiamina de base biológica?

Se prevé que el grado de base biológica registre una CAGR del 5,47% entre 2026 y 2031, impulsado por las regulaciones de sostenibilidad y los compromisos de las marcas.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La volatilidad del precio del adiponitrilo vinculado al crudo y el riesgo técnico de escalado de las tecnologías de base biológica son los dos vientos en contra más significativos.

Última actualización de la página el: