Tamaño y Participación del Mercado de Logística para el Gobierno y la Educación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

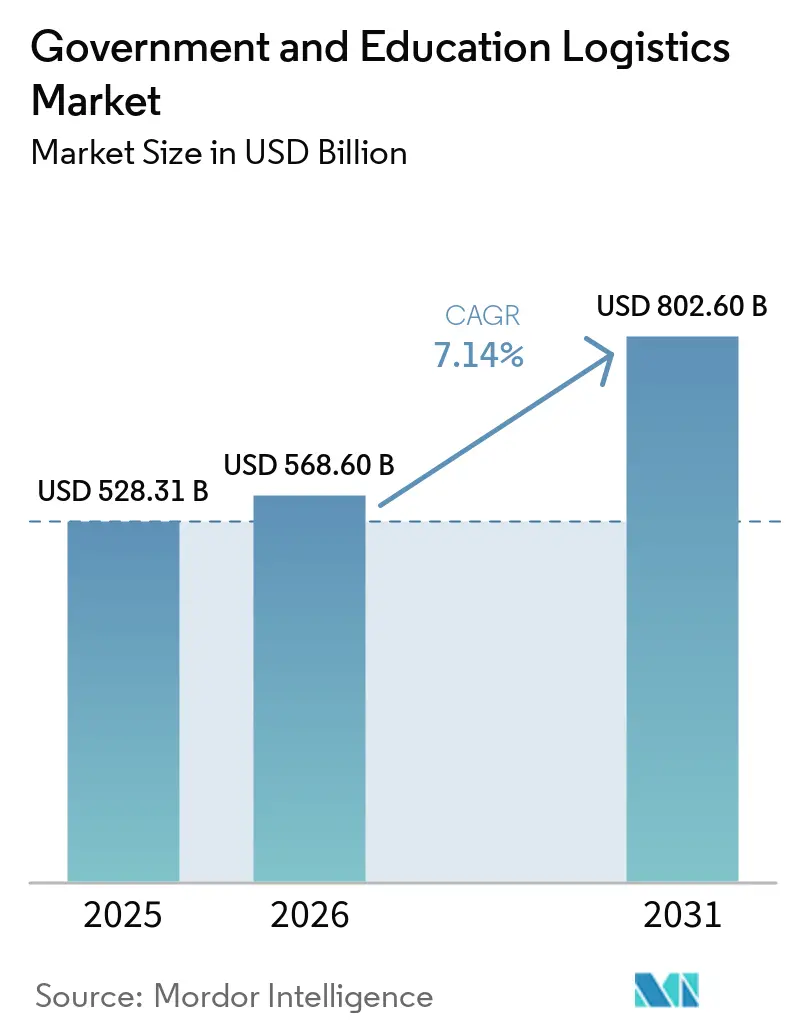

| Tamaño del Mercado (2026) | 568.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 802.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

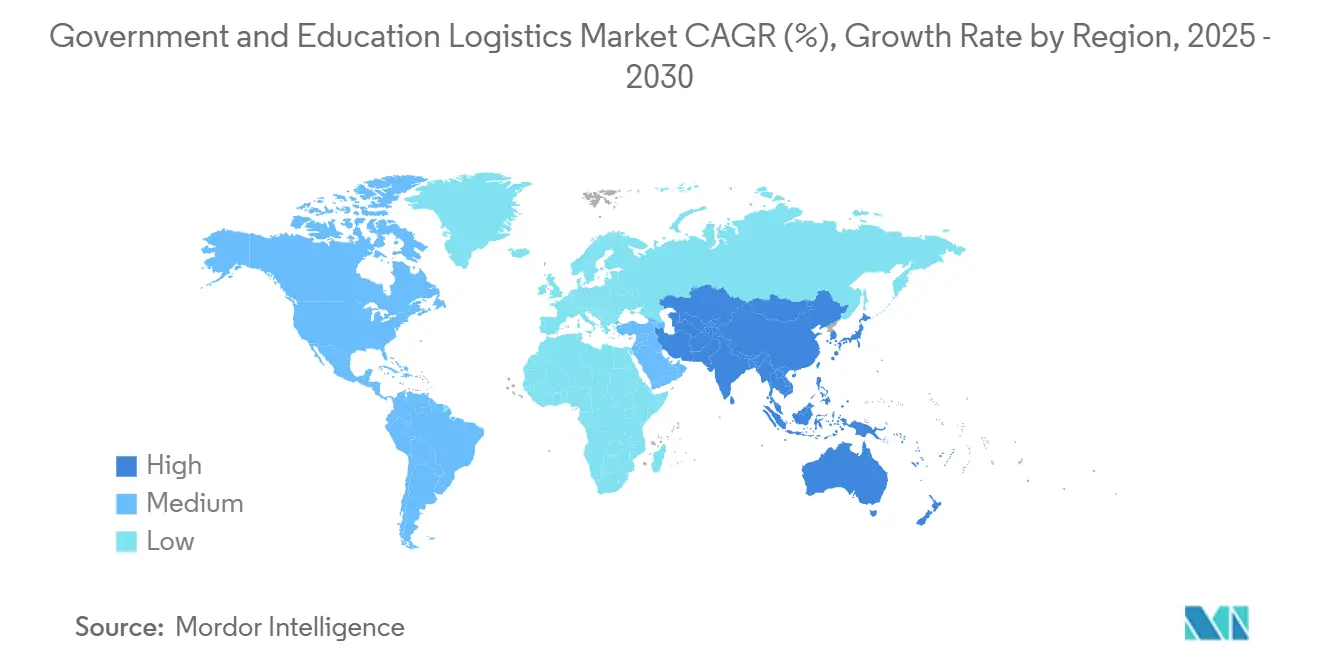

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

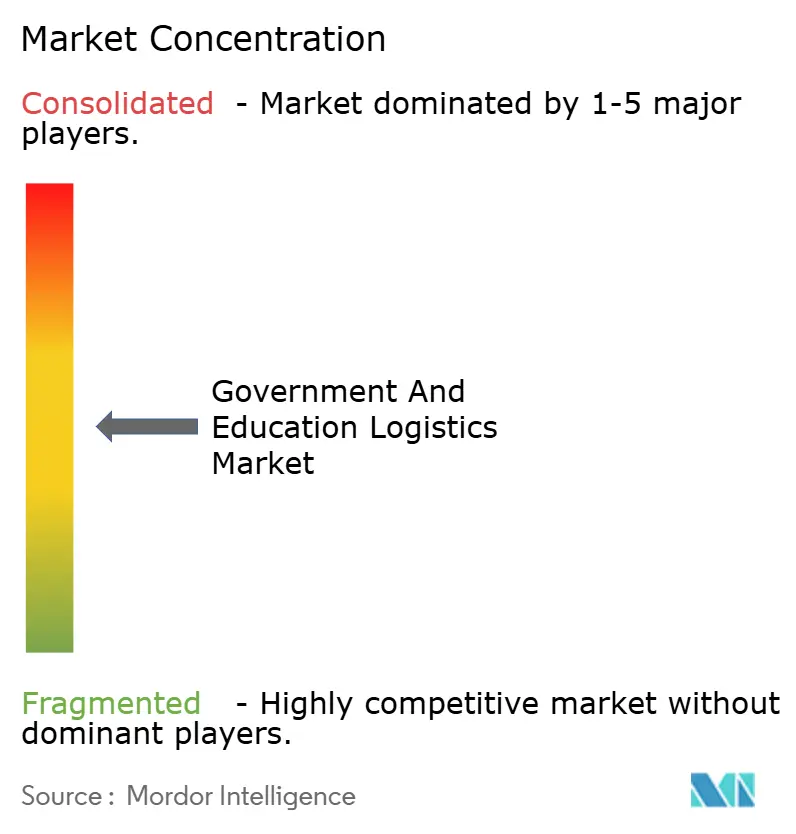

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para el Gobierno y la Educación por Mordor Intelligence

Se espera que el tamaño del mercado de logística para el gobierno y la educación aumente de USD 528,31 mil millones en 2025 a USD 568,60 mil millones en 2026 y alcance USD 802,60 mil millones en 2031, creciendo a una CAGR del 7,14% durante 2026-2031.

Los compradores del sector público están migrando de la contratación al precio más bajo hacia la resiliencia de la red, la reducción de emisiones y la transparencia digital. La consolidación se acelera, ejemplificada por UPS que reemplazó a FedEx como socio principal de carga aérea del Servicio Postal de los Estados Unidos en 2024 y la adquisición de DB Schenker por parte de DSV por USD 16.200 millones en 2025, ya que las agencias recompensan a los proveedores que combinan alcance global con profundidad en cumplimiento normativo. La descarbonización obligatoria, la expansión de campus satélite en regiones emergentes y el seguimiento de activos basado en cadena de bloques están ampliando el alcance de los servicios mucho más allá del flete básico, mientras que la Certificación del Modelo de Madurez en Ciberseguridad (CMMC) 2.0 de los Estados Unidos y la directiva de Contratación Pública Verde (GPP) de la Unión Europea elevan las barreras de entrada para los transportistas que carecen de capital para modernizarse. A pesar de los vientos en contra a corto plazo derivados de la volatilidad de la capacidad de contenedores y la escasez de personal de despacho aduanero, el mercado de logística para el gobierno y la educación se beneficia de contratos plurianuales que amortiguan los ingresos frente a las caídas cíclicas del flete.[1]Gobierno de India. "Mercado Electrónico del Gobierno (GeM)." Consultado en abril de 2026. https://gem.gov.in.

Conclusiones Clave del Informe

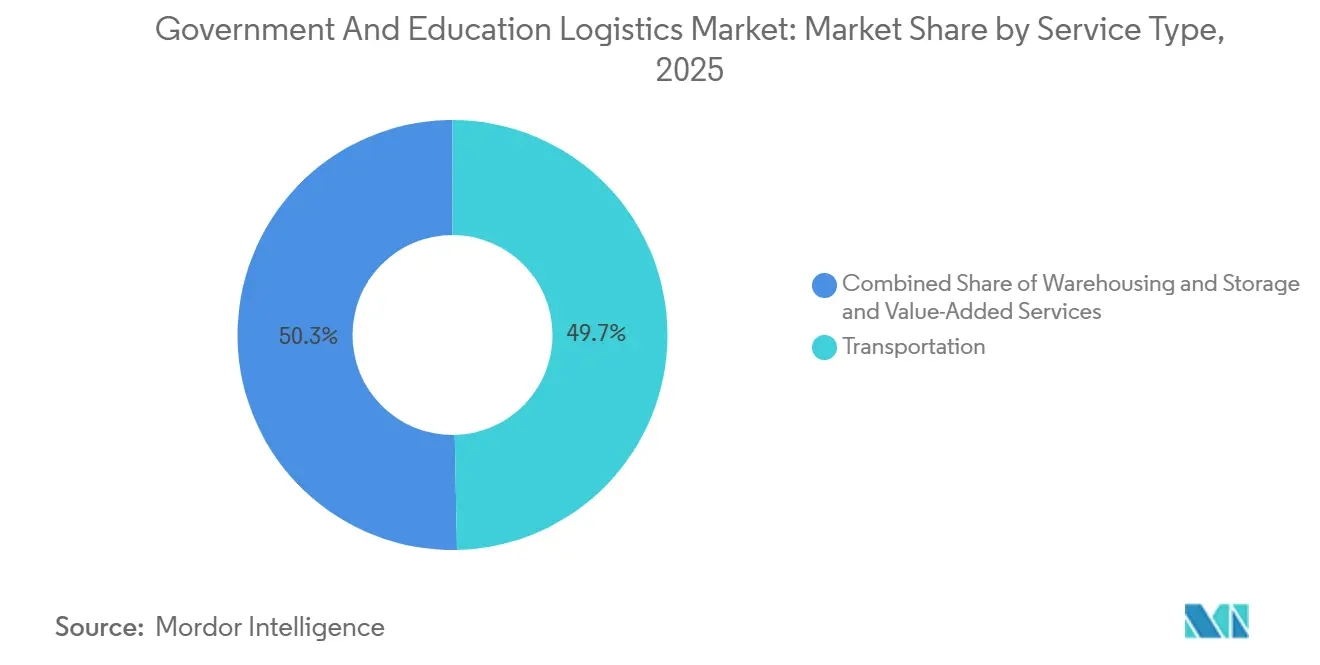

- Por tipo de servicio, el Transporte representó el 49,66% de la participación del mercado de logística para el gobierno y la educación en 2025, mientras que se proyecta que los Servicios de Valor Agregado se expandan a una CAGR del 10,57% hasta 2031.

- Por usuario final, el Gobierno Estatal y Local lideró con una participación de ingresos del 29,17% en 2025; se prevé que la Educación Pública (K-12) crezca a una CAGR del 9,41% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,67% del tamaño del mercado de logística para el gobierno y la educación en 2025 y se espera que avance a una CAGR del 8,60% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística para el Gobierno y la Educación

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Descarbonización Obligatoria y Objetivos de Contratación Verde | +1.2% | Europa, América del Norte, Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Planificación de Contingencia Pospandemia para Cadenas de Suministro Públicas Resilientes | +0.9% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Campus Satélite en Países Emergentes que Crean Nuevos Corredores Logísticos | +1.0% | Asia-Pacífico (India, China, Sudeste Asiático), Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento en Asociaciones de I+D de Defensa con Universidades que Impulsan Flujos de Material Clasificado | +0.7% | América del Norte, Europa, Asia-Pacífico (Australia, Corea del Sur) | Mediano plazo (2-4 años) |

| Adopción de Seguimiento de Credenciales y Activos Basado en Cadena de Bloques en Inventarios Gubernamentales | +0.8% | América del Norte, Europa, Asia-Pacífico (Singapur, Emiratos Árabes Unidos) | Mediano plazo (2-4 años) |

| Estímulo de Banda Ancha Rural que Impulsa Despliegues de Equipos Educativos a Gran Escala | +1.1% | América del Norte, Asia-Pacífico (India, Indonesia), América Latina (Brasil, Perú) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Descarbonización Obligatoria y Objetivos de Contratación Verde

Las agencias públicas ahora incorporan límites de emisiones y reglas de contenido local en cada licitación. La Directiva de Vehículos Limpios de la Unión Europea, con objetivos de adquisición obligatorios para 2025 y 2030, obliga a los estados miembros a favorecer los vehículos eléctricos y el ferrocarril, mientras que estados de los Estados Unidos como Maryland exigen la divulgación de emisiones de carbono para la logística que sirve a la construcción pública.[2]Comisión Europea, "Criterios de Contratación Pública Verde," europa.eu El análisis del Instituto Internacional para el Desarrollo Sostenible muestra que las normas verdes han logrado reducir las emisiones de la cadena de suministro, pero han elevado los costos iniciales de los contratos, lo que lleva a las agencias a firmar acuerdos a más largo plazo para que los transportistas puedan amortizar las flotas de bajas emisiones de carbono. Los transportistas más pequeños que no pueden financiar camiones eléctricos están abandonando las licitaciones, concentrando los volúmenes en los integradores globales.

Planificación de Contingencia Pospandemia para Cadenas de Suministro Públicas Resilientes

Tras las escaseces provocadas por la COVID-19, los gobiernos tratan la resiliencia logística como una prioridad de seguridad nacional y no solo como un mecanismo de eficiencia en la contratación. Sobre la base de acciones ejecutivas como el establecimiento del Consejo de la Casa Blanca sobre Resiliencia de la Cadena de Suministro, las agencias federales reciben cada vez más instrucciones de mapear las dependencias críticas y priorizar el abastecimiento dual.[3]La Casa Blanca, "Orden Ejecutiva sobre Resiliencia de la Cadena de Suministro," whitehouse.gov Iniciativas específicas, como el impulso del Departamento de Salud y Servicios Humanos para descentralizar y ampliar el Almacén Nacional Estratégico mediante redes de almacenes distribuidos e inventario gestionado por proveedores, han impulsado el arrendamiento logístico en mercados secundarios. Además, las directrices de contratación federal favorecen cada vez más a los transportistas con redes domésticas robustas y redundantes. Si bien priorizar el stock de reserva y la redundancia de la red eleva inherentemente los costos logísticos totales, estas inversiones siguen siendo innegociables para los funcionarios de contratación pública decididos a evitar interrupciones repetidas.

Expansión de Campus Satélite en Países Emergentes que Crean Nuevos Corredores Logísticos

Los campus universitarios secundarios proliferan en Asia y el Golfo. La Política Nacional de Educación de India y el programa India Digital fomentan la presencia de universidades extranjeras; cada nuevo sitio requiere flujos de entrada de colecciones de bibliotecas, equipos de laboratorio y cientos de dispositivos para estudiantes. La Iniciativa de la Franja y la Ruta de China ha financiado numerosas asociaciones universitarias en los últimos años, generando demanda para el transporte en cadena de frío de instrumentos científicos. Los contratos suelen abarcar de cinco a siete años y requieren proveedores que combinen la gestión aduanera con el almacenamiento cerca de los puertos de entrada.

Crecimiento en Asociaciones de I+D de Defensa con Universidades que Impulsan Flujos de Material Clasificado

Los Centros de Investigación Afiliados a Universidades del Departamento de Defensa de los Estados Unidos gestionan proyectos de hipersónica y computación cuántica que trasladan prototipos entre laboratorios bajo estricta vigilancia del Reglamento Internacional sobre el Tráfico de Armas (ITAR). Los conductores con habilitación de seguridad perciben primas salariales significativas, y los prolongados tiempos de tramitación necesarios para obtener nuevas habilitaciones restringen considerablemente los ciclos de contratación de los proveedores logísticos. Los transportistas que cuentan con instalaciones de alto secreto y permisos de la Comisión Reguladora Nuclear enfrentan menos competencia y capturan márgenes superiores en los traslados con plazo definido que conectan los campus con los campos de pruebas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad Global de la Capacidad de Contenedores que Afecta la Previsibilidad de Costos | -0.6% | Global, con mayor exposición en las rutas Asia-Europa y Transpacífico | Corto plazo (≤ 2 años) |

| Escasez de Personal Logístico con Habilitación de Seguridad | -0.4% | América del Norte, Europa, Asia-Pacífico (Australia, Corea del Sur) | Mediano plazo (2-4 años) |

| Infraestructura Fragmentada de Última Milla en Distritos Educativos de Baja Densidad | -0.3% | América del Norte (zonas rurales de Estados Unidos y Canadá), Asia-Pacífico (India, Indonesia), América Latina | Mediano plazo (2-4 años) |

| Mandatos de Ciberseguridad en Escalada que Aumentan los Costos de Integración de TI | -0.5% | Global, con mayor carga de cumplimiento en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Global de la Capacidad de Contenedores que Afecta la Previsibilidad de Costos

Los incidentes de seguridad en el Mar Rojo y los tránsitos por el Canal de Panamá afectados por la sequía han alargado las rutas e inflado los costos de combustible de bunker hasta un 40% desde 2024. Los compradores públicos insisten en precios fijos, por lo que los transportistas absorben la volatilidad o arriesgan perder las licitaciones. Los transitarios más pequeños que carecen de programas de cobertura abandonan las licitaciones, consolidando aún más el mercado de logística para el gobierno y la educación en torno a los integradores capaces de amortiguar los picos del mercado spot.

Escasez de Personal Logístico con Habilitación de Seguridad

Si bien la Agencia de Contrainteligencia y Seguridad de Defensa (DCSA) ha mejorado los tiempos de tramitación de habilitaciones en los últimos años, la espera de varios meses necesaria para obtener habilitaciones de Secreto y Alto Secreto continúa retrasando el inicio de los contratos. En consecuencia, el personal logístico con habilitación de seguridad exige primas salariales significativas, y la industria de logística para el gobierno y la educación enfrenta una brecha de talento persistente y competitiva, particularmente para roles altamente especializados como los agentes de carga certificados en ITAR y los supervisores de almacén con habilitación de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado se Expanden Más Allá del Flete

Los Servicios de Valor Agregado registraron el crecimiento más rápido en 2025 y se prevé que aumenten a una CAGR del 10,57% hasta 2031, mientras que el Transporte mantuvo la mayor participación del 49,66% del mercado de logística para el gobierno y la educación en 2025. Las agencias ahora esperan logística inversa para laptops reacondicionadas, preparación de kits para comidas escolares preenvasadas y etiquetado de cumplimiento para bienes controlados. Las normas de contratación circular de la Agencia de Protección Ambiental de los Estados Unidos exigen la desinstalación, el transporte seguro y el borrado certificado de datos de los dispositivos al final de su vida útil, creando una demanda premium para los proveedores que rastrean los activos desde la recogida hasta la reventa.[4]Agencia de Protección Ambiental de los Estados Unidos, "Economía Circular para TI Federal," epa.gov

La creciente dependencia de la robótica y la identificación por radiofrecuencia impulsa el tamaño del mercado de logística para el gobierno y la educación para suites de servicios integrados. UPS equipó todos los vehículos de reparto en los Estados Unidos con lectores de identificación por radiofrecuencia en 2025, brindando a los compradores públicos visibilidad de inventario en tiempo real para prototipos de investigación. La automatización reduce el costo unitario de cumplimiento, lo que permite a los transportistas agrupar almacenamiento, reacondicionamiento y distribución en contratos plurianuales con precios por debajo de los parámetros internos. El Transporte sigue siendo indispensable, especialmente el transporte por carretera para entregas de corta distancia y el ferroviario para movimientos de carga a larga distancia, aunque la frontera de márgenes se está desplazando hacia los servicios de valor agregado habilitados por tecnología con potencial de beneficios de dos dígitos.

Por Usuario Final: La Educación Pública (K-12) Lidera la Expansión Futura

El Gobierno Estatal y Local representó el 29,17% del gasto en 2025, pero se espera que la Educación Pública (K-12) registre la CAGR más sólida del 9,41% entre 2026 y 2031, impulsada por el despliegue de banda ancha, los programas de dispositivos individuales y la ampliación de los servicios de alimentación. El tamaño del mercado de logística para el gobierno y la educación asignado a los envíos K-12 aumenta a medida que los programas E-Rate y de conectividad de la Comisión Federal de Comunicaciones financian millones de enrutadores y tabletas destinados a hogares remotos. Cada dispositivo necesita etiquetado de activos, embalaje individual y entrega rastreada, lo que obliga a los transportistas a perfeccionar las redes de última milla que llegan a códigos postales escasamente poblados dentro de los estrictos plazos de las subvenciones.

La Educación Superior, las Agencias de Defensa y los departamentos Civiles Federales continúan firmando acuerdos de cinco o más años que enfatizan el cumplimiento sobre la velocidad, preservando el volumen base. Sin embargo, el crecimiento se concentra donde fluyen los dólares de estímulo: nutrición escolar y conectividad rural. La capacidad de cadena de frío aumenta para atender los programas de comidas de verano en una red en expansión de distritos rurales de los Estados Unidos. La demanda transfronteriza surge a medida que los ministerios del Sudeste Asiático importan kits de laboratorio y libros de texto en inglés para nuevos campus satélite. Los proveedores capaces de integrar la gestión aduanera con la presentación de informes de prueba de entrega están en posición de ganar participación de mercado.

Análisis Geográfico

Asia-Pacífico representó el 40,67% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 8,60% hasta 2031, respaldado por el Mercado Electrónico del Gobierno de India, los proyectos universitarios de la Iniciativa de la Franja y la Ruta de China y el auge de los campus digitales en el Sudeste Asiático. India procesó más de USD 30.000 millones en compras públicas en la plataforma GeM durante 2025, y la puntuación de proveedores en tiempo real integrada ahora recompensa a las empresas logísticas que cumplen con métricas agresivas de puntualidad. Las asociaciones chinas en Asia Central canalizan instrumentos científicos a través de corredores aduaneros especiales, y la armonización arancelaria de la Asociación de Naciones del Sudeste Asiático impulsa los flujos intrarregionales de libros de texto. Australia y Corea del Sur añaden tráfico compatible con ITAR a medida que prolifera la investigación en defensa, mientras que Japón pilota robots autónomos de entrega en campus dentro de su programa Sociedad 5.0.

América del Norte sigue siendo el ancla contractual del mercado de logística para el gobierno y la educación, respaldada por el gasto federal de los Estados Unidos que superó los USD 700.000 millones en 2024 y las inversiones provinciales canadienses en banda ancha rural. La Administración de Servicios Generales de los Estados Unidos está consolidando los vehículos contractuales bajo OASIS+ y Polaris, reduciendo el campo de licitantes elegibles pero agilizando los ciclos de contratación. UPS aseguró el puesto principal de carga aérea del Servicio Postal de los Estados Unidos en 2024, demostrando que las redes integradas de transporte terrestre y aéreo importan más que la trayectoria histórica. El auge del nearshoring en México atrae flujos transfronterizos de equipos educativos, aunque los cuellos de botella aduaneros y la congestión en los puertos de California siguen poniendo a prueba la fiabilidad de los plazos.

Las perspectivas de Europa dependen del endurecimiento de las regulaciones ambientales, como la Directiva de Vehículos Limpios, que obliga a los compradores públicos a priorizar los corredores de bajas emisiones y cero emisiones. Este requisito empuja a muchos transportistas tradicionales a modernizar sus flotas o formar empresas conjuntas para seguir cumpliendo con los estándares de contratación pública verde. Los estados del Benelux y los países nórdicos son adoptantes tempranos del e-CMR digitalizado (notas de consignación electrónicas), lo que obliga a los operadores logísticos terceros a integrarse con plataformas avanzadas de seguimiento digital para la procedencia de activos. La infraestructura educativa de Europa del Este recibe fondos de cohesión de la Unión Europea, aunque la volatilidad cambiaria y la fragmentación regulatoria complican la fijación de precios, lo que obliga a los transportistas a añadir primas de riesgo o limitar la exposición.

Panorama Competitivo

La competencia en el mercado de logística para el gobierno y la educación es moderada, con los 20 principales proveedores generando aproximadamente un tercio de los ingresos globales. La adquisición de DB Schenker por parte de DSV por USD 16.200 millones en 2025 produjo el mayor transitario de carga del mundo por ventas y capacidad, dotando a la entidad combinada de 160.000 empleados y una presencia multimodal lo suficientemente amplia como para cumplir con los requisitos de licitaciones multinacionales. UPS, FedEx, DHL y Kuehne + Nagel aprovechan su larga trayectoria en el calendario de la Administración de Servicios Generales de los Estados Unidos y los centros aéreos certificados por la OTAN para defender su posición establecida, pero los especialistas regionales aún ganan contratos que exigen un alcance hiperlocal o un cumplimiento de nicho, como la cadena de frío médica.

La inversión en tecnología es el principal diferenciador. Los más de 750.000 robots móviles de Amazon y el despliegue nacional de identificación por radiofrecuencia de UPS muestran cómo la automatización comprime el costo de cumplimiento al tiempo que eleva la visibilidad a los niveles que los auditores públicos ahora esperan. El despliegue planificado de USD 200 millones en carretillas elevadoras autónomas por parte de Walmart ilustra la influencia del comercio minorista en los parámetros del sector público; las agencias suelen citar las mejores prácticas comerciales al redactar métricas de nivel de servicio. Los pioneros en integraciones de cadena de bloques se posicionan para los programas piloto de la Administración de Servicios Generales que pronto harán obligatorias las tablas inmutables de cadena de custodia.

Los participantes más pequeños explotan brechas inalcanzables para los gigantes, especialmente la entrega rural de última milla atendida a través de plataformas de trabajo por encargo, la logística inversa para la contratación circular y el almacenamiento centrado en ciberseguridad que satisface el Nivel 3 de CMMC. La empresa de robótica respaldada por capital de riesgo Mytra recaudó USD 120 millones en 2026, lo que refleja la creencia del mercado de capitales en que los proveedores de tecnología especializada pueden capturar segmentos de la industria de logística para el gobierno y la educación mediante la concesión de licencias de suites de automatización llave en mano a operadores logísticos terceros con activos ligeros. A medida que se intensifican las obligaciones de cumplimiento, es probable que proliferen los modelos de asociación en los que los integradores agrupan proveedores especializados de ciberseguridad, operadores de drones o especialistas en cadena de bloques.

Líderes de la Industria de Logística para el Gobierno y la Educación

DHL Group

FedEx

United Parcel Service, Inc. (UPS)

Kuehne + Nagel International AG

PGL (Primary Global Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Comando de Transporte de los Estados Unidos (USTRANSCOM) emitió una presolicitación para el Apoyo al Servicio de Despliegue y Distribución (D2S2) en Kuwait en apoyo de la 595.ª Brigada de Transporte, subrayando la demanda sostenida de logística militar multimodal.

- Febrero de 2026: La Administración de Servicios Generales abrió la licitación para un contrato de Suministro Global de USD 54,5 millones en Hawái con estrictas cláusulas de ciberseguridad NIST SP 800-161, señalando umbrales de TI más elevados para todos los proveedores logísticos federales.

- Enero de 2026: El proveedor de robótica Mytra obtuvo USD 120 millones en financiación de la Serie C para escalar sistemas de almacén autónomos adaptados a licitaciones del sector público.

- Abril de 2025: DSV finalizó su adquisición de DB Schenker por USD 16.200 millones, duplicando los ingresos y ascendiendo a la cima de las tablas de clasificación globales de transitarios.

Alcance del Informe Global del Mercado de Logística para el Gobierno y la Educación

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global proyectado en logística para el gobierno y la educación para 2031?

Se prevé que el gasto global alcance los USD 802.600 millones en 2031 a medida que las agencias consolidan contratos más largos y con mayor carga de cumplimiento normativo.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 8,60%, impulsado por el Mercado Electrónico del Gobierno de India y la expansión de campus satélite en todo el Sudeste Asiático.

¿Por qué los servicios logísticos de valor agregado están ganando terreno entre los compradores del sector público?

Los mandatos de economía circular y los despliegues de dispositivos requieren logística inversa, preparación de kits y reacondicionamiento de activos que generan márgenes más altos que el flete básico.

¿Cómo afectan las normas de ciberseguridad como CMMC 2.0 a los proveedores logísticos?

Los transportistas deben invertir hasta USD 500.000 por sitio en auditorías y controles; las empresas que no pueden financiar las actualizaciones se están retirando de las licitaciones de defensa.

¿Qué medidas de resiliencia de la cadena de suministro siguen vigentes tras la pandemia?

Las directrices federales de los Estados Unidos aún exigen existencias domésticas para 90 días y centros de distribución con doble fuente de abastecimiento, lo que aumenta la demanda de arrendamiento de almacenes y transporte multimodal.

¿Qué inversiones tecnológicas son ahora imprescindibles para ganar licitaciones logísticas públicas?

Los proveedores necesitan seguimiento habilitado por identificación por radiofrecuencia, robótica de almacén y fuentes de datos compatibles con cadena de bloques para satisfacer los requisitos de visibilidad en tiempo real y cadena de custodia.

Última actualización de la página el: