Tamaño y Participación del Mercado de Plataformas de Gobernanza, Riesgo y Cumplimiento (GRC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

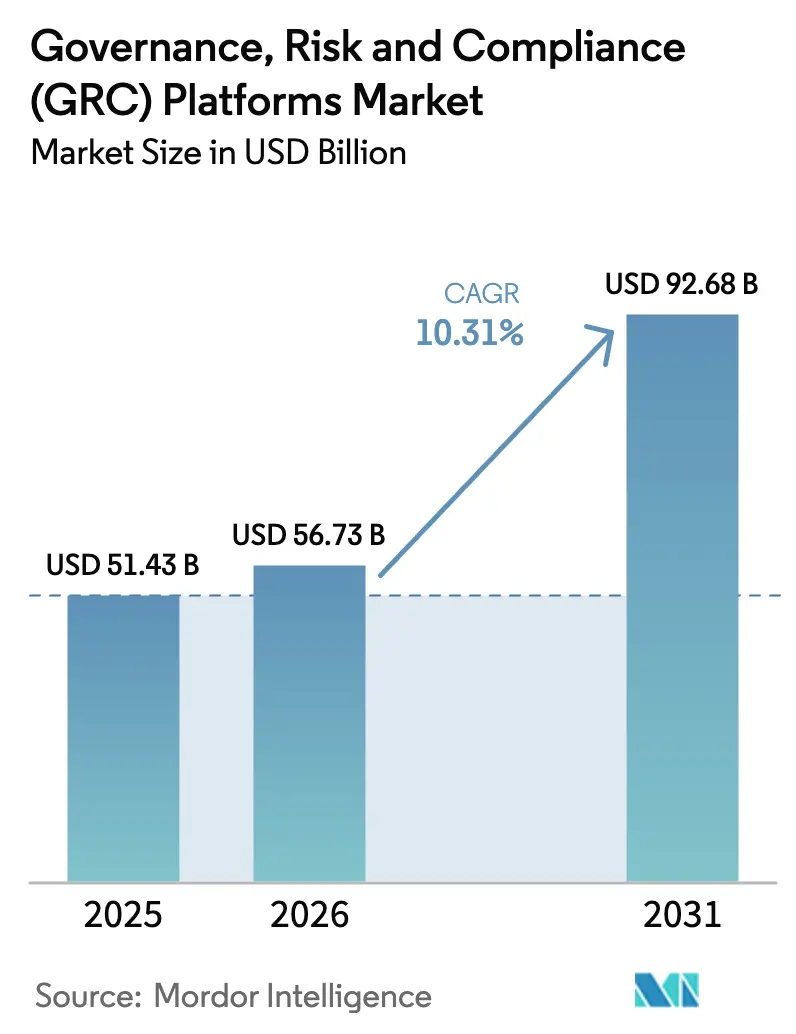

| Tamaño del Mercado (2026) | 56.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

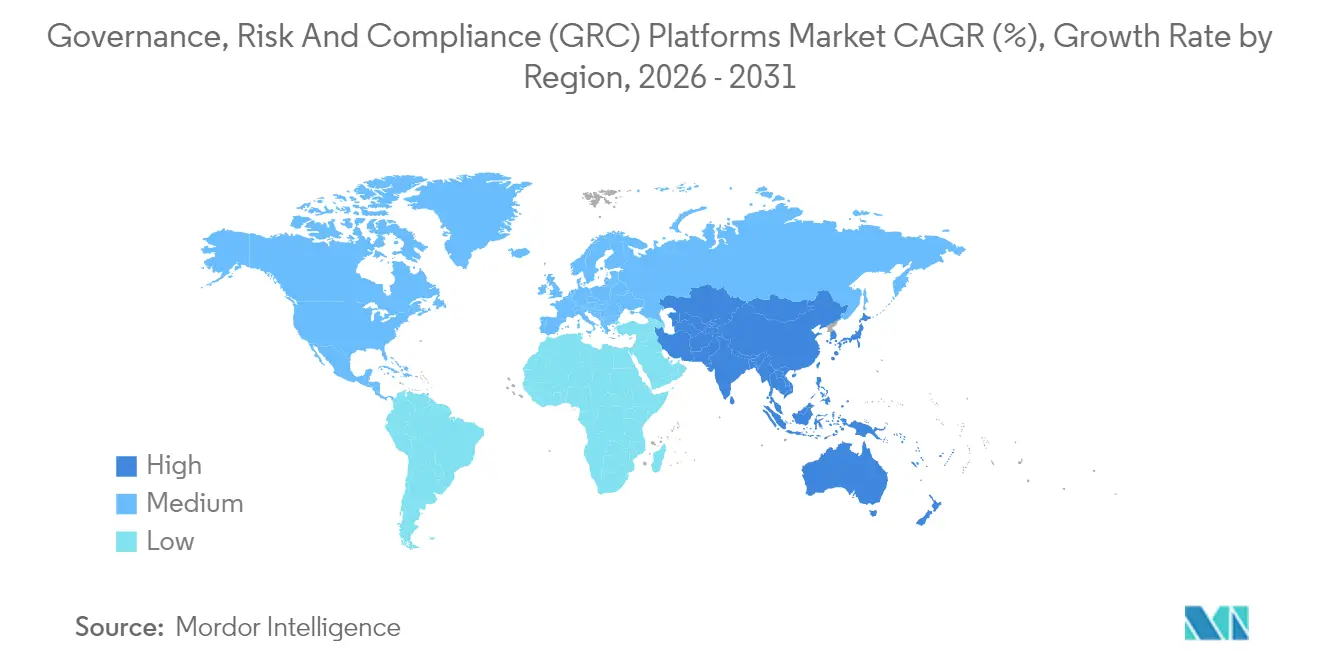

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Gobernanza, Riesgo y Cumplimiento (GRC) por Mordor Intelligence

Se espera que el tamaño del mercado de plataformas de GRC crezca de USD 51,43 mil millones en 2025 a USD 56,73 mil millones en 2026 y se prevé que alcance USD 92,68 mil millones en 2031 a una CAGR del 10,31% durante 2026-2031. La creciente complejidad regulatoria, las divulgaciones obligatorias de ESG y el aumento de las obligaciones de reporte de ciberseguridad están reposicionando las plataformas de cumplimiento como activos estratégicos en lugar de centros de costos. La analítica predictiva impulsada por IA ahora permite una mitigación proactiva del riesgo que reduce los tiempos de ciclo de auditoría y acelera las decisiones de la junta directiva. La implementación en la nube domina a medida que las organizaciones descentralizan sus fuerzas laborales y buscan arquitecturas escalables que reduzcan el costo total de propiedad hasta en un 35%. La consolidación respaldada por capital privado, liderada por operaciones de más de USD 3 mil millones y GBP 1,05 mil millones, está acelerando la integración de plataformas para satisfacer la demanda de ecosistemas de gobernanza unificados. América del Norte lidera el gasto actual, mientras que la CAGR del 15,1% de Asia-Pacífico señala un crecimiento futuro desproporcionado a medida que convergen la digitalización y la modernización regulatoria.

Conclusiones Clave del Informe

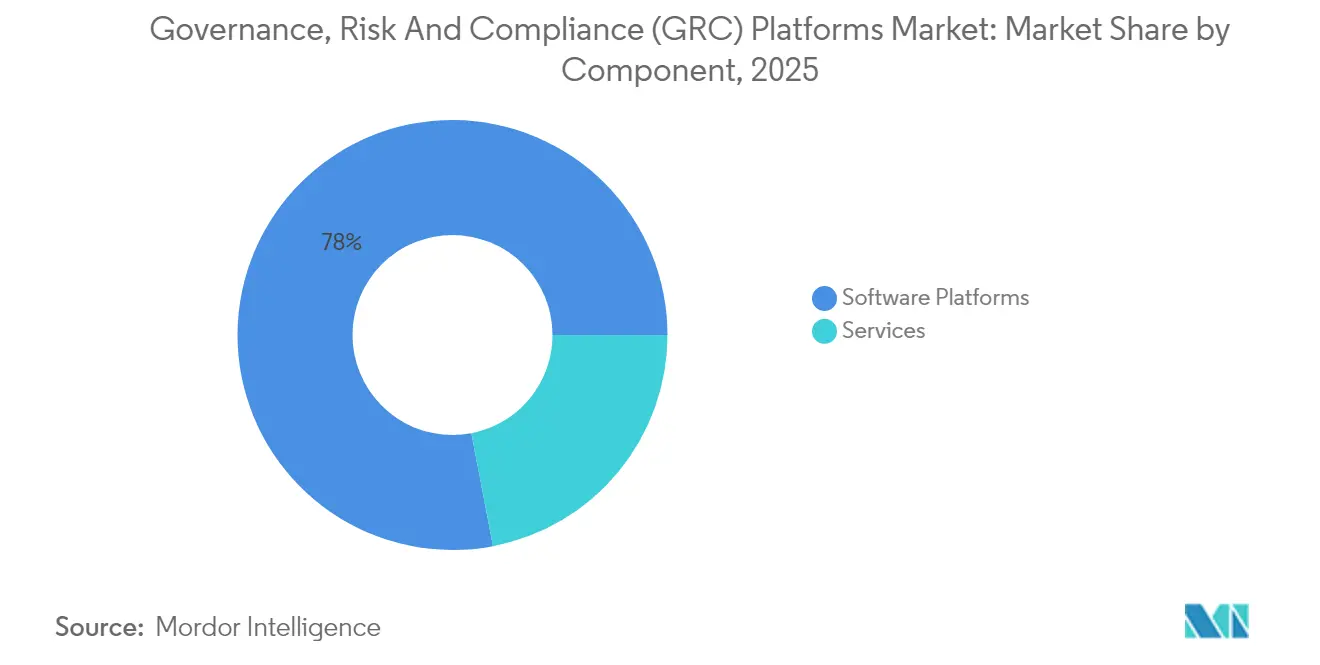

- Por componente, las plataformas de software representaron el 78,02% de la participación del mercado de plataformas de GRC en 2025, mientras que los servicios registraron la CAGR más rápida del 12,74% hasta 2031.

- Por modo de implementación, las soluciones en la nube capturaron el 66,88% del tamaño del mercado de plataformas de GRC en 2025 y están preparadas para una CAGR del 14,16% hasta 2031.

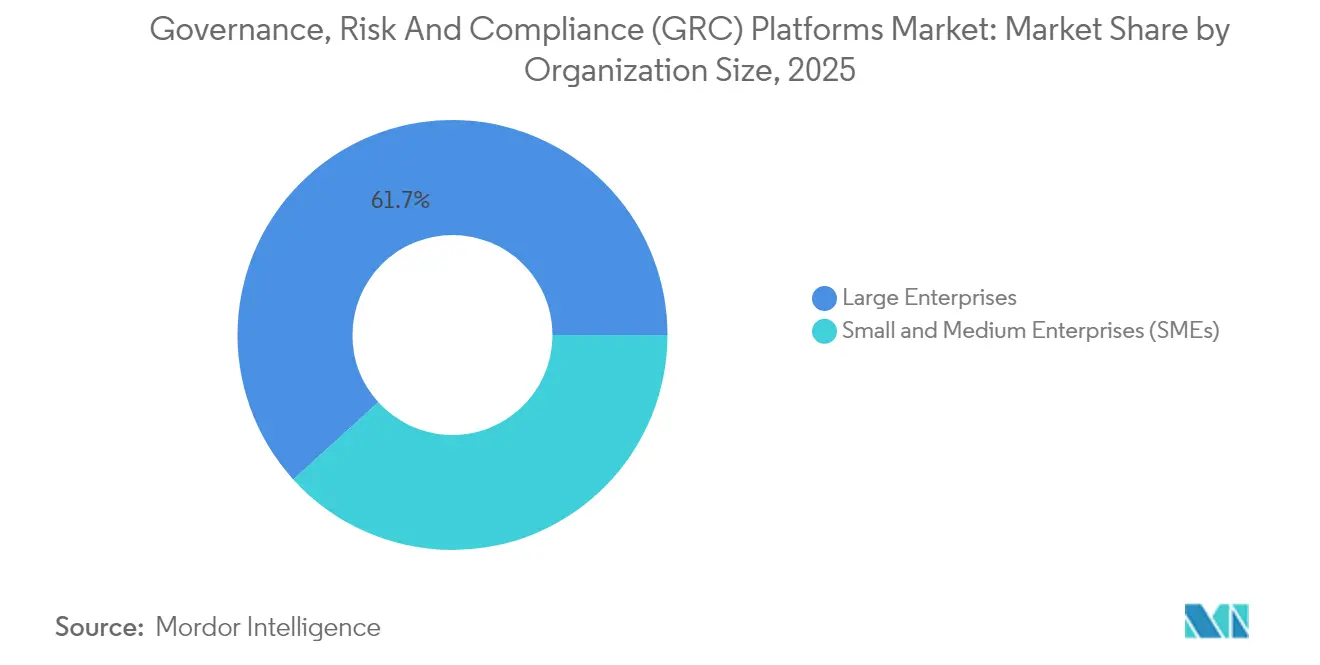

- Por tamaño de organización, las grandes empresas representaron el 61,72% de la participación del mercado de plataformas de GRC en 2025, mientras que las pequeñas y medianas empresas exhiben una CAGR del 14,89% hasta 2031.

- Por vertical industrial, BFSI lideró con el 24,88% de participación en ingresos en 2025; se proyecta que salud y ciencias de la vida se expanda a una CAGR del 15,58% hasta 2031.

- Por geografía, América del Norte lideró con el 40,85% de participación en ingresos en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 14,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Gobernanza, Riesgo y Cumplimiento (GRC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen y complejidad crecientes de las regulaciones globales | +2.8% | Global, con impacto concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de suites de GRC basadas en la nube | +2.1% | Global, liderado por América del Norte, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de mandatos de ciberseguridad y privacidad de datos | +1.9% | América del Norte y la UE son primarias, Asia-Pacífico está emergiendo | Mediano plazo (2-4 años) |

| Demanda a nivel de junta directiva de informes integrados de ESG–GRC | +1.6% | Global, con la UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Adopción de analítica predictiva de riesgos impulsada por IA | +1.4% | América del Norte y la UE como núcleo, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de primas de seguros por gobernanza demostrable | +0.7% | América del Norte como primario, en expansión hacia la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volumen y complejidad crecientes de las regulaciones globales

Las instituciones financieras lidiaron con más de 1.200 reglas separadas y 250 actualizaciones regulatorias cada día en 2024, convirtiendo el cumplimiento en un ejercicio continuo.[1]Shaun Hunt, "Gobernanza, Gestión de Riesgos y Cumplimiento Integrados," Tech Mahindra, insights.techmahindra.com Las normas de divulgación de incidentes de ciberseguridad de la Comisión de Bolsa y Valores de 2024 obligan a las empresas públicas a reportar infracciones materiales en un plazo de cuatro días hábiles. La Directiva de Informes de Sostenibilidad Corporativa de Europa y las leyes climáticas de California amplían los informes obligatorios de emisiones. Los procesos manuales no pueden seguir el ritmo, por lo que las empresas implementan flujos de trabajo de GRC automatizados que reducen el trabajo de auditoría en porcentajes de dos dígitos. Los proveedores incorporan bibliotecas de normas que se actualizan en tiempo real, protegiendo a las empresas de la exposición a sanciones. La inversión resultante refuerza el mercado de plataformas de GRC como infraestructura fundamental para las operaciones globales.

Rápida adopción de suites de GRC basadas en la nube

La arquitectura en la nube aseguró el 67,3% de las implementaciones de 2024 a medida que las empresas priorizaron los controles de acceso desde cualquier lugar durante los cambios en el lugar de trabajo de la era pandémica. Los ingresos por suscripción de USD 10,6 mil millones en 2024 demostraron un apetito por capacidades de cumplimiento escalables. Las plataformas en la nube integran motores de IA que escanean millones de puntos de control diariamente, emitiendo alertas en segundos. Las empresas del mercado medio logran ahorros de costos del 30-35% frente a las instalaciones locales. Las actualizaciones continuas de software minimizan el riesgo de versiones y aceleran el tiempo de obtención de valor. La tendencia se intensificará a medida que evolucionen las normas de residencia de datos, lo que llevará a los proveedores a abrir zonas de nube regionales adicionales para satisfacer los mandatos de localización.

Integración de mandatos de ciberseguridad y privacidad de datos

La ciberseguridad pasó de las salas de servidores a las salas de juntas después de que la Comisión de Bolsa y Valores formalizara los plazos de reporte de infracciones. Las aseguradoras ahora otorgan descuentos en primas a las empresas que documentan controles a través de paneles de control integrados de GRC. La asociación de Apple con Cisco ilustra cómo las pilas tecnológicas se combinan con los incentivos de seguros para recompensar el comportamiento operativo seguro. Las plataformas de GRC vinculan las métricas de vulnerabilidad con los marcos de control regulatorio, creando efectos de red donde una mayor seguridad mejora la postura de cumplimiento. Las empresas, en consecuencia, incorporan la puntuación de riesgo cibernético en los registros de riesgos de toda la empresa, apoyando la asignación estratégica de capital.

Demanda a nivel de junta directiva de informes integrados de ESG–GRC

Las divulgaciones obligatorias de riesgo climático adoptadas en marzo de 2024 señalan que las métricas de sostenibilidad ahora tienen la misma gravedad que los estados financieros.[2]Comisión de Bolsa y Valores, "La Comisión de Bolsa y Valores adopta normas para mejorar y estandarizar las divulgaciones relacionadas con el clima para los inversores," sec.gov Las juntas directivas solicitan paneles de control únicos que reconcilien los datos de emisiones, las métricas laborales de la cadena de suministro y los controles de gobernanza. Una encuesta de EY de 2025 encontró que las empresas con marcos de gobernanza maduros tenían el doble de probabilidades de cumplir los objetivos climáticos. El apetito de los inversores amplifica la presión, con el 85% de los gestores de fondos incorporando factores ESG en las valoraciones. Las suites integradas de ESG–GRC agilizan la garantía externa, acelerando los ciclos de informes y mejorando la percepción del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración de sistemas heredados | -1.8% | Global, más pronunciado en mercados maduros con sistemas heredados | Corto plazo (≤ 2 años) |

| Escasez de profesionales calificados en GRC | -1.2% | Global, aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por el bloqueo de plataformas en medio de la consolidación de proveedores | -0.9% | América del Norte y la UE son primarias, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| El escrutinio de la transparencia de los algoritmos de IA está retrasando los acuerdos | -0.6% | La UE lidera, América del Norte sigue, impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implementación e integración de sistemas heredados

Las empresas frecuentemente subestiman las necesidades de migración de datos, rediseño de procesos y capacitación del personal, lo que provoca que los presupuestos se excedan entre un 40-60%. Los entornos locales añaden obligaciones de actualización de hardware que socavan el retorno de la inversión. Los sistemas heredados complejos requieren capas de interfaz que prolongan los plazos de implementación. Sin embargo, los estudios posteriores a la implementación muestran un retorno de la inversión del 327% a tres años cuando la integración tiene éxito. Los proveedores ahora ofrecen plantillas de inicio rápido y servicios gestionados para reducir el riesgo, pero los desembolsos de capital inicial siguen siendo un freno a corto plazo.

Escasez de profesionales calificados en GRC

El ritmo del cambio regulatorio superó el desarrollo de la fuerza laboral, dejando brechas en la gobernanza de modelos de IA y el mapeo de normas en múltiples jurisdicciones. Asia-Pacífico enfrenta una oferta de talento particularmente escasa, lo que llevó a MetricStream a nombrar un director gerente regional dedicado en Singapur para reforzar la prestación de servicios. Las organizaciones responden externalizando operaciones o financiando academias internas, pero la elevada inflación salarial y la alta rotación de personal moderan el impulso del mercado. Las plataformas incorporan configuración de bajo código para facilitar la administración, pero la experiencia profunda en el dominio sigue siendo irremplazable para el éxito sostenido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de la plataforma reforzado por el impulso de los servicios gestionados

Las plataformas de software capturaron el 78,02% de la demanda de 2025, anclando la base del mercado de plataformas de GRC con flujos de trabajo unificados que reemplazan las soluciones puntuales. Los servicios, sin embargo, muestran una CAGR del 12,74% hasta 2031 a medida que las empresas buscan asistencia en implementación, integración y monitoreo continuo. Muchas organizaciones reasignan presupuestos de auditoría a servicios gestionados que ajustan los modelos de IA y mantienen las bibliotecas regulatorias. En 2025, la línea de suscripción de ServiceNow alcanzó USD 3.005 millones, subrayando la preferencia de los clientes por plataformas amplias que centralicen el control de riesgos. Los consultores especializados co-implementan los despliegues de plataformas, reflejando la realidad de que la tecnología por sí sola no puede garantizar la efectividad del cumplimiento. Las ofertas conjuntas como los aceleradores AuditBoard-Protiviti subrayan la sinergia entre el software y el talento asesor.

El auge de los servicios señala un cambio a largo plazo donde las operaciones de cumplimiento continuo se externalizan parcialmente. Los proveedores amplían las ofertas gestionadas que monitorean la salud de los controles, entregan actualizaciones trimestrales de normas y proporcionan informes listos para la junta directiva, liberando a los equipos internos para tareas estratégicas. A medida que las capacidades de IA se profundizan, las empresas pagan por experiencia en ciencia de datos para validar la transparencia del modelo y protegerse contra sesgos. El crecimiento de doble vía de plataformas y servicios ancla una combinación de ingresos duradera que sostiene el mercado de plataformas de GRC durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La migración a la nube sustenta el cumplimiento moderno

Las soluciones en la nube tuvieron una participación del 66,88% en 2025 y superarán a las instalaciones locales con una CAGR del 14,16%. Las arquitecturas multiinquilino reducen la carga de mantenimiento, ofrecen actualizaciones de funciones instantáneas y dan soporte a equipos dispersos globalmente que ahora constituyen la norma. Se proyecta que el tamaño del mercado de plataformas de GRC para implementaciones en la nube se expanda de manera constante a medida que las organizaciones retiren los centros de datos heredados en favor de contratos de SaaS vinculados a métricas de uso. Las funciones de monitoreo continuo que se ejecutan en entornos de nube analizan la telemetría a escala, detectando anomalías antes de que lleguen los auditores.

Las instalaciones locales persisten para entidades con estrictas políticas de localización de datos o seguridad con aislamiento de red, especialmente en defensa e infraestructura crítica. Sin embargo, incluso estas organizaciones están pilotando modelos híbridos que trasladan módulos no sensibles a la nube. Los proveedores responden a las preocupaciones de soberanía con granjas de datos regionales y controles de cifrado que satisfacen el RGPD europeo y estatutos similares. Con el tiempo, la reducción de los presupuestos de hardware y el aumento de las expectativas de la junta directiva de supervisión en tiempo real inclinarán las adquisiciones de manera decisiva hacia la nube, reforzando la posición de esta arquitectura en el corazón del mercado de plataformas de GRC.

Por Tamaño de Organización: La adopción por parte de las PYME democratiza la gobernanza de nivel empresarial

Las grandes empresas comandaron una participación del 61,72% en 2025, impulsadas por complejas obligaciones regulatorias y presupuestos amplios. Sin embargo, se prevé que las pequeñas y medianas empresas registren una CAGR del 14,89%, convirtiendo el mercado de plataformas de GRC en un ámbito más equitativamente distribuido. Los precios de suscripción en la nube, las plantillas industriales preconfiguradas y la personalización de bajo código reducen las barreras para las empresas que antes dependían de hojas de cálculo. Las PYME ganan credibilidad competitiva en las auditorías de la cadena de suministro al demostrar marcos de control automatizados, desbloqueando contratos con multinacionales.

Para las grandes empresas, la atención se centra en la optimización. Aprovechan la IA para correlacionar los controles con los indicadores clave de rendimiento, reduciendo las pruebas duplicadas y recortando los esfuerzos de auditoría anual en porcentajes de dos dígitos. Los proveedores lanzan ofertas escalonadas: paquetes básicos para las PYME, analítica avanzada para los conglomerados globales. La escalera de productos resultante mantiene la rentabilidad al tiempo que garantiza la expansión del mercado direccionable, sustentando el crecimiento futuro del mercado de plataformas de GRC.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical Industrial: Los servicios financieros se mantienen estables, la salud se dispara

Los servicios financieros mantuvieron el liderazgo con el 24,88% de los ingresos, reflejando culturas de riesgo sofisticadas y un escrutinio regulatorio persistente. Sin embargo, el crecimiento del sector se modera a medida que los bancos migran de las implementaciones iniciales a las mejoras incrementales. La salud y las ciencias de la vida demuestran una CAGR líder del 15,58% a medida que la privacidad de los datos de los pacientes, la integridad de los ensayos clínicos y la transparencia de la cadena de suministro impulsan la adopción de plataformas. En muchas regiones, los grupos hospitalarios deben mapear los flujos de datos en tiempo real para cumplir con las normas de transferencia transfronteriza, haciendo que las suites integradas de GRC sean indispensables.

La manufactura, la energía y el gobierno también aceleran la adopción a medida que se amplían las leyes de ESG, resiliencia cibernética y anticorrupción. Los proveedores adaptan cada vez más las taxonomías y las bibliotecas de control a cada sector, reconociendo que la terminología de riesgo difiere marcadamente entre una refinería y un banco minorista. La especialización vertical, combinada con el diseño modular, posiciona a las plataformas para capturar los diversos patrones de demanda que caracterizan el mercado de plataformas de GRC en evolución.

Análisis Geográfico

América del Norte retuvo una participación del 40,85% en 2025, impulsada por marcos regulatorios sofisticados y amplios presupuestos de TI empresarial. Las normas de incidentes de ciberseguridad de la Comisión de Bolsa y Valores y los mandatos de reporte climático galvanizaron las inversiones, alentando a las empresas a transformar los registros manuales en matrices de control dinámicas. El interés del capital privado se mantuvo alto, evidenciado por adquisiciones de más de USD 3 mil millones y multimillonarias que subrayan la confianza en la durabilidad de los ingresos por suscripción.

Asia-Pacífico registró la CAGR más rápida del 14,63%. Naciones como Australia y Singapur endurecieron los estatutos antisoborno al tiempo que ampliaron la aplicación de la protección de datos, lo que llevó a las empresas a incorporar la automatización del cumplimiento desde el principio. Los modelos de negocio nativos digitales en el comercio electrónico y las tecnologías financieras amplían las exposiciones al riesgo, y los reguladores locales exigen cada vez más una gobernanza demostrable para asegurar la inversión extranjera. Los proveedores responden con interfaces multilingües y conjuntos de normas específicos de la región alojados en zonas de nube locales. El nuevo centro de MetricStream en Singapur subraya el compromiso del proveedor de mantener el éxito del cliente en diversos entornos legales.

Europa se encuentra en el nexo del liderazgo en política de sostenibilidad y privacidad de datos. La Directiva de Informes de Sostenibilidad Corporativa y la anticipada Directiva de Diligencia Debida en Sostenibilidad Corporativa amplían las divulgaciones obligatorias, obligando a las empresas a armonizar las métricas ambientales con los informes financieros. La adquisición de Ideagen por GBP 1,05 mil millones por parte de Hg marca una asignación estratégica de capital hacia plataformas capaces de abarcar múltiples jurisdicciones europeas. Las restricciones de soberanía de datos impulsan el alojamiento en la región y la explicabilidad algorítmica, añadiendo complejidad pero también aumentando la demanda de orquestación centralizada de GRC.

Oriente Medio y África y América del Sur siguen siendo mercados emergentes pero prometedores a medida que los gobiernos introducen estatutos de ciberseguridad y antilavado de dinero alineados con los estándares globales. Las multinacionales que operan en estas regiones implementan suites de GRC para garantizar la coherencia del control en todo el grupo, fomentando indirectamente la adopción doméstica. La interacción de la evolución regulatoria regional y la integración de la cadena de suministro global señala que el mercado de plataformas de GRC se globalizará aún más, recompensando a los proveedores que se localicen rápidamente mientras mantienen la coherencia de la plataforma.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado a pesar de la aceleración de la consolidación. La adquisición de AuditBoard por más de USD 3 mil millones por parte de Hg, la inversión de Goldman Sachs-Blackstone en NAVEX y el acuerdo de Hg por GBP 1,05 mil millones con Ideagen destacan la convicción de los inversores en el gasto recurrente en cumplimiento. Las economías de escala derivadas de estas transacciones financian el desarrollo de IA, los equipos de ventas internacionales y los paquetes de soluciones verticales.

La diferenciación tecnológica se centra en la inteligencia artificial. AiSPIRE de MetricStream utiliza inferencia de modelos de lenguaje de gran escala para recomendar controles, mientras que la analítica de riesgos de AuditBoard afirma haber ahorrado 20 millones de horas manuales en su base de clientes. Los proveedores incorporan paneles de explicabilidad que rastrean los resultados del modelo hasta las fuentes de datos subyacentes, abordando el creciente escrutinio regulatorio sobre la transparencia algorítmica.

Los movimientos estratégicos reflejan cada vez más las asociaciones de ecosistemas. ServiceNow se integra con herramientas de gestión de la postura de seguridad en la nube para proporcionar visibilidad en un solo panel en TI, riesgo y cumplimiento, reforzando su flujo de suscripción de USD 10,6 mil millones. AuditBoard y Protiviti lanzaron conectores que fusionan datos de ERP con flujos de trabajo de auditoría, acortando los ciclos de trabajo de campo. LogicGate enfatizó el alcance del mercado medio a través de la configurabilidad de bajo código y registró un crecimiento récord en 2025.

Las oportunidades de espacio en blanco se encuentran en los segmentos de PYME y en los dominios convergentes de riesgo ESG-cibernético. Los proveedores que combinan arquitectura modular, bibliotecas verticales e IA integrada están en posición de obtener valoraciones premium. Las decisiones de los clientes dependen del retorno de la inversión medible, las credenciales de seguridad probadas y la capacidad de prepararse para el futuro ante regulaciones cambiantes, reforzando las dinámicas competitivas que recompensan la innovación continua.

Líderes de la Industria de Plataformas de Gobernanza, Riesgo y Cumplimiento (GRC)

Diligent Corporation

NAVEX Global, Inc.

MetricStream, Inc.

Archer Integrated Risk Management

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Goldman Sachs Alternatives y Blackstone adquirieron una participación mayoritaria en NAVEX para acelerar la expansión de la plataforma.

- Julio de 2025: Hg completó la adquisición de Ideagen por GBP 1,05 mil millones (USD 1,33 mil millones), destinando fondos para inversión en productos y fusiones y adquisiciones.

- Junio de 2025: Scytale adquirió AudITech, añadiendo automatización de SOX ITGC a su suite de cumplimiento.

- Febrero de 2025: AuditBoard apareció en los Premios al Mejor Software 2025 de G2, subrayando la satisfacción del cliente.

Alcance del Informe Global del Mercado de Plataformas de Gobernanza, Riesgo y Cumplimiento (GRC)

| Plataformas de Software |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataformas de Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de GRC en 2026?

El mercado se sitúa en USD 56,73 mil millones en 2026 y se espera que alcance USD 92,68 mil millones en 2031.

¿Qué región se expande más rápidamente en plataformas de gobernanza, riesgo y cumplimiento?

Asia-Pacífico registra la CAGR más alta del 14,63% hasta 2031 debido a la rápida modernización regulatoria y la digitalización.

¿Qué modelo de implementación lidera la adopción actual?

La implementación en la nube aseguró el 66,88% de la demanda de 2025 y continúa superando a las soluciones locales.

¿Qué vertical industrial crecerá más rápidamente hasta 2031?

La salud y las ciencias de la vida lideran con una CAGR prevista del 15,58% impulsada por los mandatos de privacidad de datos y gobernanza clínica.

¿Por qué los servicios crecen más rápido que el software principal?

Las organizaciones necesitan experiencia en implementación, monitoreo gestionado y ajuste de modelos de IA, lo que impulsa una CAGR del 12,74% en servicios.

¿Qué factor restringe más el crecimiento a corto plazo?

Los altos costos de implementación e integración de sistemas heredados, que pueden añadir entre un 40-60% a los presupuestos de los proyectos, siguen siendo la principal restricción.

Última actualización de la página el: