Tamaño y Participación del Mercado de Pasta de Dientes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.03% CAGR |

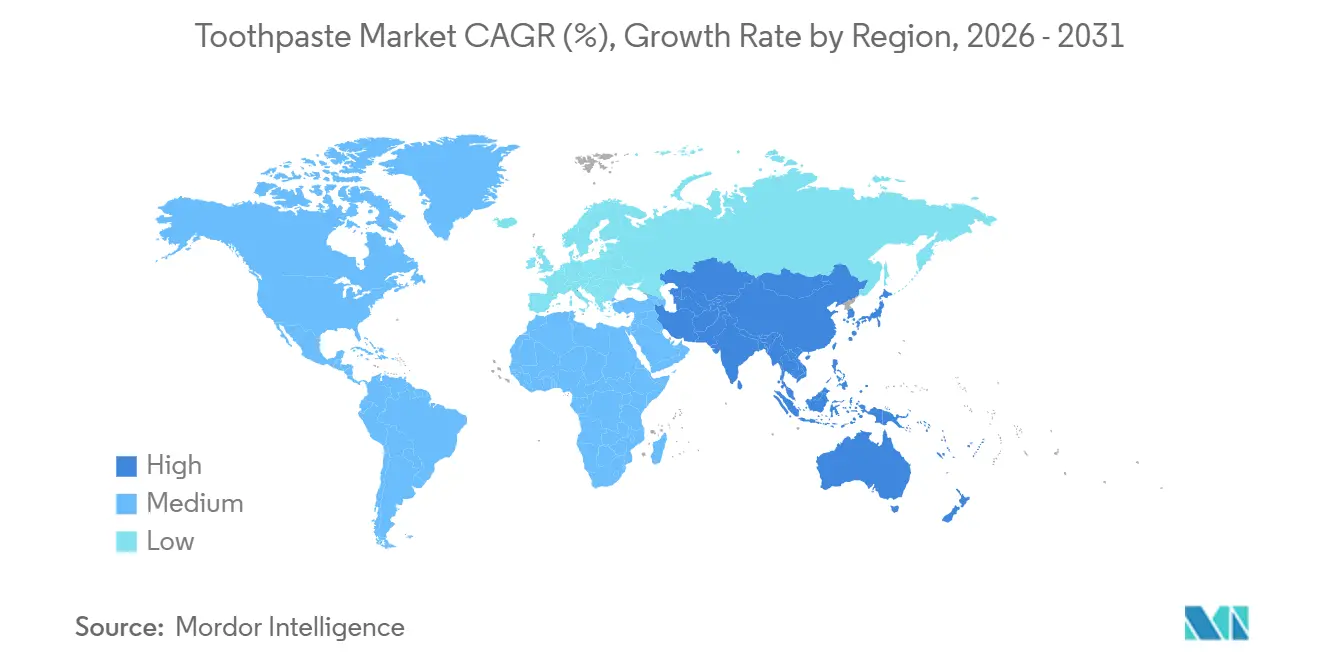

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta de Dientes por Mordor Intelligence

El tamaño del mercado global de pasta de dientes fue valorado en USD 29,32 mil millones en 2025 y se estima que crecerá desde USD 29,92 mil millones en 2026 hasta alcanzar USD 33,08 mil millones para 2031, a un CAGR del 2,03% durante el período de previsión (2026-2031). El crecimiento del mercado está siendo impulsado por un notable cambio en la percepción del consumidor, donde el cuidado bucal es visto cada vez más no solo como un medio para limpiar los dientes, sino también como una estrategia diaria para mitigar riesgos crónicos de salud, abordar preocupaciones dentales relacionadas con la edad y contrarrestar el daño inducido por el estilo de vida. La dinámica del mercado está siendo reformulada por los avances en innovación, la mayor conciencia del consumidor y los patrones de comportamiento en evolución, que están impulsando tanto una mayor frecuencia de uso como un mayor valor del producto. Además, el creciente énfasis en el bienestar natural, la sostenibilidad y el estilo de vida saludable está redefiniendo la pasta de dientes como un producto alineado con el estilo de vida, fomentando la premiumización y alentando la lealtad a la marca y el cambio de marca.

Conclusiones Clave del Informe

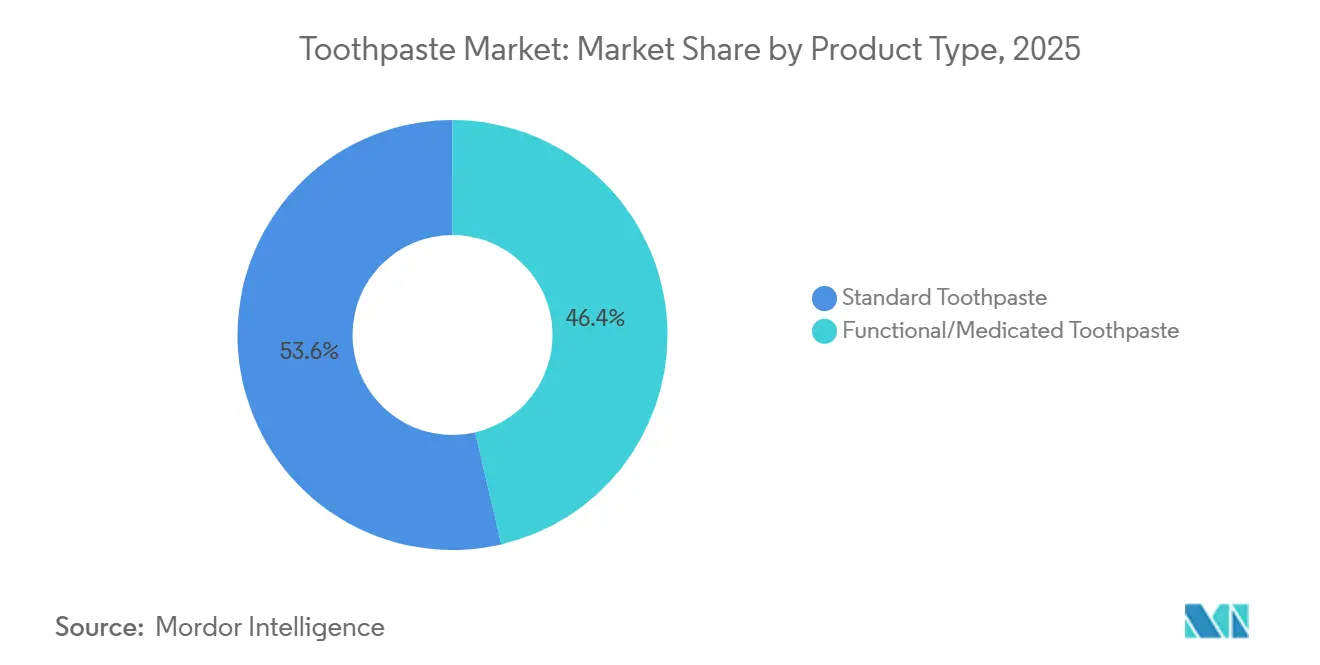

- Por tipo de producto, la pasta de dientes estándar lideró con el 53,64% de la participación del mercado de pasta de dientes en 2025, mientras que se prevé que las variantes funcionales y medicadas avancen a un CAGR del 2,53% hasta 2031.

- Por categoría, las formulaciones convencionales representaron el 72,31% de los ingresos en 2025; se proyecta que las líneas naturales y orgánicas se expandan a un CAGR del 2,92% hasta 2031.

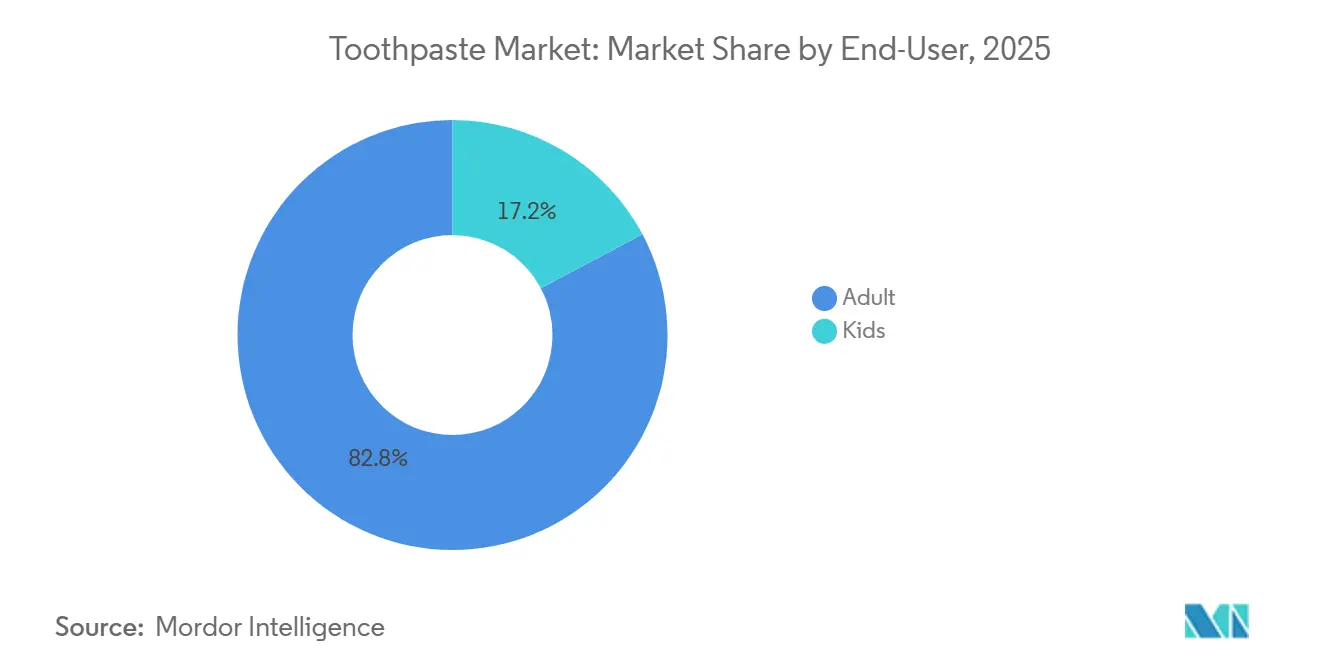

- Por usuario final, los adultos dominaron con una contribución del 82,76% en 2025, aunque las formulaciones para niños están destinadas a crecer más rápido con un CAGR del 3,32% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 30,68% de la base global en 2025, mientras que el comercio minorista en línea está preparado para crecer a un CAGR del 3,77% hasta 2031.

- Por geografía, Asia-Pacífico generó el 33,14% de las ventas en 2025 y se proyecta que registre el CAGR más rápido del 4,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasta de Dientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio en la preferencia del consumidor hacia productos con formulaciones a base de hierbas y naturales | +0.5% | Global, con concentración en India, China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente demanda de pasta de dientes para dientes sensibles | +0.4% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mejora de las estrategias de marketing y publicidad por parte de las marcas | +0.3% | Global, énfasis en canales digitales en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovación de productos que enfatiza ingredientes y funcionalidad | +0.4% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales que apoyan la conciencia sobre la higiene bucal | +0.3% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Barreras en la salud bucal que impactan la expansión del mercado | +0.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la preferencia del consumidor hacia productos con formulaciones a base de hierbas y naturales

El cambio en la preferencia del consumidor hacia productos con formulaciones a base de hierbas y naturales está impulsando el mercado, ya que el cuidado bucal es percibido cada vez más no meramente como una rutina de higiene, sino como una elección diaria de bienestar y seguridad. Los consumidores de todos los grupos de edad son cada vez más conscientes de los efectos a largo plazo de los productos químicos sintéticos, particularmente en productos utilizados varias veces al día y que ocasionalmente se ingieren en pequeñas cantidades. Esta conciencia ha llevado a un cambio significativo hacia soluciones de cuidado bucal de origen vegetal, suaves e inspiradas en la tradición. Esta tendencia es especialmente prominente entre las familias con niños, los adultos conscientes de la salud y las personas que adoptan estilos de vida holísticos o de vida limpia, quienes priorizan productos que se alinean con el bienestar natural, la transparencia y los principios de atención médica preventiva. Por ejemplo, en diciembre de 2024, Dabur India amplió su cartera de pasta de dientes lanzando Dabur Herb'l Kids Toothpaste, diseñada específicamente para la protección contra caries en niños mayores de tres años. El producto está libre de productos químicos dañinos como flúor, parabenos, peróxido y triclosán, y no contiene sabores artificiales. Dichos lanzamientos de productos destacan cómo las marcas están aprovechando el movimiento herbal y natural para generar confianza, diferenciar sus ofertas y atraer nuevos grupos de usuarios, particularmente en los segmentos pediátrico y familiar.

Creciente demanda de pasta de dientes para dientes sensibles

La creciente demanda de pasta de dientes diseñada para dientes sensibles está impulsando el crecimiento en el mercado global de pasta de dientes, ya que la sensibilidad se ha convertido en un problema de salud bucal prevalente y persistente en todos los grupos de edad. Las dietas modernas ricas en bebidas ácidas y azúcares, combinadas con el cepillado agresivo, las prácticas de blanqueamiento y la caries dental no tratada, están erosionando gradualmente el esmalte y exponiendo la dentina. Esta exposición causa dolor o malestar durante actividades como comer, beber o cepillarse. En consecuencia, la pasta de dientes ha evolucionado de un producto de limpieza básico a una solución diaria para el manejo del dolor y la protección del esmalte, lo que lleva a una mayor dependencia de las variantes enfocadas en la sensibilidad para uso a largo plazo. Por ejemplo, en Arabia Saudita, datos del Ministerio de Salud indican que la caries dental afectó al 96% de los niños de 6 años y al 93,7% de los niños de 12 años en 2025 [1]Fuente: Ministerio de Salud (Arabia Saudita), "Días de Salud 2025," moh.gov.sa. Estas cifras subrayan la naturaleza generalizada del daño dental en etapas tempranas, que probablemente progrese hacia sensibilidad crónica y problemas de esmalte más adelante en la vida. Estas altas tasas de prevalencia están impulsando tanto a los padres como a los adultos a priorizar la pasta de dientes que protege los dientes debilitados y alivia el malestar, acelerando así la adopción de productos especializados enfocados en la sensibilidad.

Mejora de las estrategias de marketing y publicidad por parte de las marcas

La mejora de las estrategias de marketing y publicidad por parte de las marcas está impulsando el crecimiento en el mercado de cuidado bucal al transformarlo de una compra doméstica rutinaria en una categoría de alto compromiso orientada al estilo de vida. Las marcas de pasta de dientes están aprovechando cada vez más la narración digital, la gamificación, las redes de influenciadores y las plataformas inmersivas para educar a los consumidores, fomentar conexiones emocionales y construir lealtad a la marca a largo plazo, particularmente entre niños, padres y hogares con conocimientos digitales. Por ejemplo, en noviembre de 2025, Pepsodent lanzó su primera experiencia digital inmersiva, Pepsodent Cavity Fighters,

en Roblox, una destacada plataforma de juegos y creación. A través de desafíos virtuales interactivos y aprendizaje basado en logros, esta iniciativa ayudó a padres, niños y comunidades a comprender las prácticas de higiene bucal. Transformó el cepillado y la prevención de caries en una experiencia digital interactiva en lugar de una rutina pasiva. Dichas campañas extienden eficazmente la presencia de la marca más allá de los espacios minoristas tradicionales hacia la vida digital diaria de los consumidores, mejorando el recuerdo de marca, fomentando la formación de hábitos y promoviendo la afinidad con la marca desde edades tempranas.

Innovación de productos que enfatiza ingredientes y funcionalidad

La innovación de productos centrada en ingredientes y funcionalidad es un importante impulsor de crecimiento en el mercado global de pasta de dientes, ya que las marcas compiten en rendimiento, transparencia y beneficios orientados a un propósito más allá de la limpieza básica. Los consumidores modernos buscan pasta de dientes que aborde necesidades específicas como el blanqueamiento, el alivio de la sensibilidad, la protección de las encías, la seguridad para los niños o la salud bucal general, al tiempo que cumple con las expectativas de naturalidad, sostenibilidad y formulaciones limpias. Esta doble demanda de rendimiento funcional y credibilidad de los ingredientes está impulsando a los fabricantes a invertir significativamente en investigación y desarrollo, certificación y diversificación de cartera, lo que lleva a la creación de múltiples subcategorías premium y especializadas dentro del mercado. Por ejemplo, en agosto de 2025, The Humble Co. introdujo su Pasta de Dientes Natural con Certificación COSMOS, que contiene el 99,4% de ingredientes naturales, disponible en cuatro variantes funcionales, como Menta Fresca, Blanqueadora, Sensible y Fresa para Niños. Esto permite a los consumidores seleccionar productos basándose tanto en las necesidades de rendimiento como en las preferencias de formulación.

Análisis del Impacto de las Barreras*

| Barrera | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia continua de las prácticas tradicionales de limpieza dental | -0.3% | Asia Meridional, África Subsahariana, Sudeste Asiático rural | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones sobre los ingredientes químicos en los productos | -0.2% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Inestabilidad en los precios de las materias primas | -0.2% | Global, aguda en regiones dependientes del flúor y el dióxido de titanio importados | Corto plazo (≤ 2 años) |

| L20: Proliferación de productos falsificados en el mercado | -0.2% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia continua de las prácticas tradicionales de limpieza dental

La dependencia de las prácticas tradicionales de limpieza dental continúa restringiendo el crecimiento del mercado global de pasta de dientes. Los hábitos culturales, el conocimiento generacional y la accesibilidad influyen significativamente en los comportamientos de cuidado bucal en muchas regiones. Una parte considerable de la población todavía utiliza alternativas como palillos de mascar, ramas de neem, carbón, sal, ceniza, polvos herbales o el cepillado solo con agua como sus principales métodos de higiene bucal. Estas prácticas a menudo se perciben como más naturales, culturalmente confiables o espiritualmente alineadas en comparación con la pasta de dientes moderna. Como resultado, la frecuencia y el volumen de uso de pasta de dientes siguen siendo limitados, incluso en áreas donde la posesión de cepillos de dientes está aumentando. Además, los métodos tradicionales están profundamente arraigados en las rutinas familiares y los sistemas de creencias locales, lo que hace que el cambio de comportamiento sea gradual a pesar de la creciente conciencia sobre la atención dental moderna. Esto presenta un desafío estructural para las marcas de pasta de dientes, que no solo deben competir con otras marcas, sino también trabajar para reemplazar hábitos culturales arraigados. Abordar este problema requiere una inversión significativa en educación, divulgación comunitaria e iniciativas de cambio de comportamiento.

Crecientes preocupaciones sobre los ingredientes químicos en los productos

Las crecientes preocupaciones sobre los ingredientes químicos en los productos de pasta de dientes se están convirtiendo en una barrera notable, ya que un número creciente de consumidores es cauteloso respecto a la exposición diaria a estas sustancias. La pasta de dientes se destaca entre los productos de cuidado personal debido a su uso frecuente y el potencial de ingestión parcial, lo que intensifica las preocupaciones sobre la exposición a largo plazo, la toxicidad y los efectos acumulativos para la salud. La extensa cobertura mediática, las amplias discusiones en redes sociales y los activos grupos de defensa del consumidor han aumentado significativamente la conciencia sobre aditivos cuestionables, compuestos artificiales y métodos de procesamiento agresivos. En consecuencia, muchos consumidores retrasan las compras, cambian de marca con frecuencia o evitan ciertos productos por completo. Esta creciente incertidumbre erosiona la confianza en la marca y perturba la estabilidad de la categoría, obligando a los fabricantes a emprender reformulaciones frecuentes, actualizaciones de envases y ajustes de declaraciones. Estas acciones interrumpen la continuidad del producto, aumentan las complejidades operativas y complican aún más los esfuerzos de marketing.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Funcionales Ganan Credibilidad Clínica

La pasta de dientes estándar representó el 53,64% de la participación total del mercado en 2025 y continúa dominando debido a su papel como la principal solución de higiene bucal de uso diario para la mayoría de la población mundial. Sirve como la base de la atención dental preventiva en todos los grupos de edad y niveles de ingresos. Los productos de pasta de dientes estándar se centran principalmente en la protección contra caries, la eliminación de placa, el cuidado básico de las encías y el aliento fresco, lo que los hace adecuados para el uso diario sin las complejidades o riesgos asociados con las formulaciones medicadas o altamente especializadas. Esta categoría también se beneficia de su adaptabilidad, ya que los fabricantes mejoran constantemente la pasta de dientes estándar con abrasivos mejorados, sistemas de espuma avanzados, agentes blanqueadores seguros para el esmalte, extractos herbales y compuestos antibacterianos suaves. Estas innovaciones permiten que la categoría evolucione manteniendo su amplio atractivo para el consumidor.

Las variantes de pasta de dientes funcional y medicada, proyectadas para crecer a un CAGR del 2,53% hasta 2031, están emergiendo como un impulsor de crecimiento estratégicamente significativo dentro del mercado global de pasta de dientes. A medida que el cuidado bucal se desplaza cada vez más de la higiene básica al tratamiento terapéutico específico para cada condición, estas variantes ofrecen ingredientes activos específicos como agentes antiinflamatorios, compuestos antibacterianos, nitrato de potasio, arginina, fluoruro estannoso, hidroxiapatita, enzimas y sistemas de control de biopelículas. Esta transformación posiciona a la pasta de dientes como una herramienta terapéutica diaria en lugar de simplemente un producto de limpieza. Además, el aumento del autodiagnóstico del consumidor y los comportamientos de salud preventiva están alentando a los usuarios a seleccionar proactivamente opciones especializadas de pasta de dientes en lugar de esperar la intervención clínica.

Por Categoría: Las Variantes Naturales y Orgánicas Reducen la Brecha

La pasta de dientes convencional, que mantuvo una participación de mercado dominante del 72,31% en 2025, sigue siendo un pilar de la industria debido a su amplia aceptación, el respaldo profesional y su papel arraigado en las rutinas diarias de cuidado bucal en todo el mundo. Esta categoría está profundamente enraizada en los hábitos de higiene, habiendo sido adoptada a través de generaciones como la principal defensa contra las caries, la placa, el mal aliento y los problemas de encías. Los consumidores confían en la pasta de dientes convencional por su seguridad, previsibilidad y eficacia en el uso diario a largo plazo, lo que minimiza la resistencia al consumo continuo. Además, la categoría continúa evolucionando a través de mejoras incrementales, como el blanqueamiento mejorado, la mejor sensación en la boca y las declaraciones de protección avanzada, asegurando su relevancia a medida que cambian las necesidades de cuidado bucal.

La pasta de dientes natural y orgánica, que crece a un CAGR del 2,92% hasta 2031, está emergiendo como un importante impulsor de crecimiento en el mercado global de pasta de dientes. Esta categoría está ganando terreno a medida que los consumidores asocian cada vez más la higiene bucal con el bienestar general, la seguridad a largo plazo y la alineación con el estilo de vida. La demanda de productos de cuidado diario más suaves y conscientes que se integren en rutinas de salud holística y vida limpia está impulsando este crecimiento. Los consumidores también están priorizando productos percibidos como transparentes, mínimamente procesados y alineados con su bienestar personal, especialmente dado su uso frecuente y a largo plazo. Además, las tendencias de sostenibilidad y consumo ético están amplificando el atractivo de la pasta de dientes natural y orgánica, particularmente entre los consumidores más jóvenes, conscientes de la salud y del medio ambiente, que ven el cuidado bucal como parte de un compromiso más amplio con la vida responsable.

Por Usuario Final: El Segmento Infantil se Acelera con la Innovación en Sabores

Los adultos representaron el 82,76% del consumo de pasta de dientes en 2025, subrayando su papel como el principal impulsor de la demanda. Esta dominancia se atribuye a su mayor frecuencia de uso, diversas necesidades de salud bucal y mayor enfoque en la atención preventiva. Los consumidores adultos enfrentan una variedad de desafíos de salud bucal, incluyendo sensibilidad de las encías, desgaste del esmalte, manchas, mal aliento y condiciones dentales relacionadas con la edad. Este segmento está muy orientado a las soluciones, con consumidores que seleccionan pasta de dientes basándose en beneficios funcionales específicos como la protección de las encías, el blanqueamiento, el alivio de la sensibilidad y el mantenimiento de la salud bucal a largo plazo. Esta preferencia impulsa la demanda tanto de variantes estándar como de pasta de dientes avanzada. Además, los adultos están influenciados por las recomendaciones de los profesionales dentales, las expectativas de apariencia en el lugar de trabajo y social, y los hábitos de estilo de vida, todo lo cual contribuye a la necesidad de soluciones de higiene bucal específicas.

Se proyecta que el segmento infantil crezca a un sólido CAGR del 3,32% hasta 2031, convirtiéndose en un área de crecimiento estratégicamente significativa en el mercado global de pasta de dientes. Este crecimiento está impulsado por la creciente conciencia entre los gobiernos, los sistemas de salud y los padres sobre la importancia del cuidado bucal desde edades tempranas para determinar la salud dental de por vida. Los programas institucionales, las iniciativas de cuidado bucal en las escuelas y las campañas de concienciación dental pediátrica están desempeñando un papel fundamental en la integración del uso de pasta de dientes en las rutinas diarias de los niños. Por ejemplo, en marzo de 2025, la Asociación Británica de la Industria Dental anunció que el Gobierno del Reino Unido lanzó un programa nacional de cepillado dental supervisado para niños de 3 a 5 años en entornos de educación temprana en áreas desfavorecidas de Inglaterra. Esta iniciativa implica la distribución de 23 millones de cepillos de dientes y pastas de dientes gratuitos a través de una asociación con Colgate-Palmolive, llegando a hasta 600.000 niños anualmente [2]Fuente: Asociación Británica de la Industria Dental, "El Gobierno Lanza el Programa Nacional de Cepillado Dental Supervisado para Mejorar la Salud Bucal de los Niños," bdia.org.uk. Dichos esfuerzos están acelerando directamente la adopción de pasta de dientes entre los usuarios jóvenes.

Por Canal de Distribución: El Comercio Minorista en Línea Perturba el Dominio Tradicional en Estanterías

Los supermercados e hipermercados representaron el 30,68% de la participación total de distribución en 2025, manteniéndose como el canal minorista más influyente. Estos establecimientos combinan una alta afluencia de consumidores, visibilidad de marca y la conveniencia de compras en un solo lugar, convirtiéndolos en el principal punto de compra para los productos de cuidado bucal cotidianos. La pasta de dientes se compra a menudo durante las compras rutinarias del hogar, y las tiendas de gran formato permiten a los consumidores comparar físicamente marcas, beneficios, tamaños de envase y niveles de precio en un solo lugar. Esta configuración fomenta las actualizaciones impulsivas y el cambio de marca. Además, estas tiendas sirven como campos de batalla clave para la competencia de marcas, donde la colocación en estanterías, las promociones y las ofertas combinadas influyen significativamente en las elecciones del consumidor, impulsando una alta rotación de volumen. Los supermercados e hipermercados apoyan aún más la categoría de cuidado bucal a través de amplias estrategias de surtido, ofreciendo productos que van desde la pasta de dientes familiar básica hasta variantes premium, funcionales y naturales. Esto amplía el acceso del consumidor y acelera las pruebas de nuevos productos.

Las tiendas minoristas en línea están creciendo a un CAGR del 3,77% hasta 2031, lo que refleja un cambio estructural significativo en la forma en que los consumidores compran pasta de dientes y otros productos. Este crecimiento está impulsado por la creciente preferencia del consumidor por la conveniencia digital, una mayor variedad de productos, la entrega a domicilio, los servicios de suscripción y las experiencias de compra personalizadas, que los formatos minoristas tradicionales a menudo no pueden igualar. Los canales en línea permiten a las marcas interactuar con los consumidores a través de precios dinámicos, promociones específicas y relaciones directas con el consumidor, ofreciendo acceso más allá del alcance de las tiendas físicas. Este crecimiento se alinea con la expansión global y nacional más amplia del comercio electrónico. Por ejemplo, según la Oficina del Censo de los Estados Unidos, las ventas minoristas de comercio electrónico en los Estados Unidos alcanzaron USD 310,3 mil millones en el tercer trimestre de 2025, destacando el creciente papel de las compras en línea en el comportamiento cotidiano del consumidor [3]Fuente: Oficina del Censo de los Estados Unidos, "Ventas Minoristas Trimestrales de Comercio Electrónico," census.gov.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 33,14% de los ingresos globales de pasta de dientes y se proyecta que mantenga el crecimiento regional más rápido con un CAGR del 4,12% hasta 2031. El crecimiento de la región está impulsado por el aumento del consumo de la clase media, las campañas de higiene bucal lideradas por el gobierno y las innovaciones de productos localizadas adaptadas a diversas necesidades culturales y dentales. Los países del Sur y el Sudeste Asiático están implementando programas de cepillado en las escuelas, iniciativas públicas de concienciación dental y medidas de atención médica preventiva, integrando el uso de pasta de dientes en las rutinas diarias desde edades tempranas. Al mismo tiempo, los fabricantes están introduciendo sabores, formatos y variantes enfocadas en beneficios específicos de la región para alinearse con las preferencias locales, los niveles de sensibilidad y las demandas de bienestar. Esta combinación de apoyo institucional, expansión del acceso minorista e innovación adaptada posiciona a Asia-Pacífico como el centro de consumo más grande y de más rápido crecimiento en el mercado global de pasta de dientes.

América del Norte y Europa se caracterizan por mercados de pasta de dientes maduros y de alto valor con un consumo per cápita muy elevado, una fuerte lealtad a la marca y una amplia adopción de productos premium y funcionales. En estas regiones, la pasta de dientes está profundamente integrada en la atención médica preventiva y las rutinas diarias de autocuidado, impulsando ciclos consistentes de reemplazo y actualización en lugar de un crecimiento básico de penetración. Los consumidores demandan cada vez más soluciones especializadas para la salud de las encías, el blanqueamiento, la sensibilidad y la protección del esmalte, apoyando la premiumización y la innovación de productos a pesar del menor crecimiento de la población. Sin embargo, los estrictos marcos regulatorios y los requisitos de sustanciación clínica dan forma a estos mercados, elevando las barreras de entrada al tiempo que mejoran la confianza del consumidor y la credibilidad del producto. Esta dinámica permite a las marcas establecidas mantener una demanda estable y de alto margen.

L39: América del Sur, Oriente Medio y África presentan un potencial de crecimiento significativo a medida que la adopción de pasta de dientes evoluciona de la higiene bucal básica a la atención preventiva y orientada al bienestar. Sin embargo, el crecimiento en estas regiones está moderado por la volatilidad económica, la infraestructura minorista desigual y los desafíos de acceso a la atención médica. La urbanización, la creciente conciencia sobre la salud y la expansión de los formatos minoristas modernos están impulsando el mayor uso de pasta de dientes, particularmente entre las poblaciones más jóvenes y en edad laboral. Los gobiernos y las ONG también están avanzando en la educación sobre salud bucal y los programas dentales comunitarios, acelerando la penetración en áreas desatendidas. Si bien los desafíos logísticos y la sensibilidad al precio siguen siendo obstáculos, estas regiones representan oportunidades de crecimiento de volumen a largo plazo, donde la mejora del acceso, la concienciación y la inversión en marcas están convirtiendo gradualmente a la pasta de dientes en una necesidad doméstica diaria.

Panorama Competitivo

El mercado global de pasta de dientes está moderadamente consolidado, dominado por corporaciones multinacionales como The Procter & Gamble Company, Unilever Plc, Colgate-Palmolive Company, Haleon PLC y Lion Corporation. Estas empresas poseen colectivamente una participación significativa de los volúmenes globales y el espacio en estanterías. Su ventaja competitiva proviene de extensas redes de distribución, confianza de marca establecida, sólidas relaciones con los profesionales dentales y sustanciales capacidades de investigación y desarrollo. Esto les permite liderar tanto los segmentos masivos como los premium. Mientras tanto, los competidores regionales y locales, incluidas marcas como Dabur y Patanjali, están ganando terreno, particularmente en Asia y otros mercados emergentes. Estos competidores aprovechan el posicionamiento de productos herbales, la familiaridad cultural y los precios competitivos para atraer a los consumidores que buscan alternativas naturales, asequibles y de confianza local.

Las principales empresas multinacionales están defendiendo y expandiendo activamente sus posiciones en el mercado a través de estrategias como la integración vertical, las inversiones en canales digitales y las declaraciones de productos validadas clínicamente. La integración vertical mejora el control sobre el abastecimiento, la fabricación y la distribución, mejorando la eficiencia de costos, la consistencia de la calidad y la velocidad de comercialización. Además, las inversiones significativas en plataformas de comercio electrónico, canales directos al consumidor y marketing basado en datos permiten a estas empresas interactuar directamente con los consumidores, personalizar la comunicación y mejorar la retención de clientes. La validación clínica y los avales de los profesionales dentales siguen siendo herramientas competitivas críticas, ayudando a las marcas a posicionar la pasta de dientes como una solución de salud bucal respaldada por la ciencia en lugar de un producto básico.

Las oportunidades de crecimiento futuro están emergiendo en áreas como los modelos de reposición basados en suscripción, las soluciones de cuidado bucal personalizadas y los formatos de envase sostenibles. Estas innovaciones proporcionan tanto a los actores globales como regionales vías para diferenciarse más allá de las declaraciones de productos tradicionales. La adopción de tecnologías avanzadas está impulsando aún más la diferenciación competitiva. Las marcas están utilizando información del consumidor impulsada por inteligencia artificial, diagnósticos digitales y plataformas de marketing inteligente para adaptar las ofertas de productos y anticipar las necesidades del consumidor. La sostenibilidad también se está convirtiendo en un factor competitivo clave, con empresas que se centran en envases ecológicos, reducción de residuos y marca ética para atraer a los consumidores más jóvenes y conscientes del medio ambiente. Estas dinámicas en evolución están desplazando la competencia de un enfoque en la escala y la publicidad a uno centrado en la innovación, la utilización de datos, la sostenibilidad y la mejora de la experiencia del cliente.

Líderes de la Industria de Pasta de Dientes

The Procter and Gamble Company

Unilever PLC

Colgate-Palmolive Company

Haleon PLC

Lion Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Menz Violet Crumble colaboró con la marca de cuidado bucal Hismile para introducir una pasta de dientes Violet Crumble de edición limitada. La pasta de dientes presentaba el sabor a chocolate de panal y utilizaba la fórmula patentada Fluoride+ de Hismile, diseñada para una limpieza eficaz y un cuidado bucal duradero.

- Noviembre de 2025: Sensodyne había introducido Pronamel en India, una pasta de dientes formulada específicamente para fortalecer y proteger el esmalte dental, la capa exterior dura que protege los dientes. Se ofrecía en dos variantes: Protección Diaria y Aliento Fresco, ambas destinadas al uso regular.

- Noviembre de 2025: Elevate Oral Care introdujo la Pasta de Dientes Sensible Allday 5000. El producto presentaba un tensioactivo de glicolípido que proporcionaba una sensación suave y acción espumante. Su formulación incluía un 38% de xilitol, un 5% de nitrato de potasio para el alivio de la sensibilidad y 5.000 ppm de flúor.

- Agosto de 2025: Lion Corporation había lanzado la Pasta de Dientes Medicada Dent Health DX Premium, que presentaba las concentraciones más altas del ingrediente antiinflamatorio ácido tranexámico (TXA) y el agente antibacteriano isopropil metilfenol (IPMP).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de pasta de dientes abarca toda formulación, pasta, gel o polvo envasado en fábrica que se vende para la limpieza mecánica diaria de los dientes humanos; las variantes blanqueadoras, para alivio de la sensibilidad, herbales y medicadas están todas dentro del alcance. Los envases unitarios vendidos sueltos, en caja o en paquetes a través de canales minoristas físicos y en línea, clínicas dentales y canales directos al consumidor se contabilizan al precio de venta del fabricante.

Exclusión del alcance: Las pastas de profilaxis profesional de uso clínico y los productos de enjuague bucal quedan deliberadamente fuera del marco.

Descripción general de la segmentación

- Por Tipo de Producto

- Pasta de Dientes Estándar

- Pasta de Dientes Funcional/Medicada

- Por Categoría

- Convencional

- Natural/Orgánica

- Por Usuario Final

- Adultos

- Niños

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Farmacias/Droguerías

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a compradores senior de cadenas de supermercados, dentistas en ejercicio en cinco regiones y responsables de I+D en fabricantes de marcas privadas; sus perspectivas refinaron las divisiones de la combinación de canales, los patrones de estacionalidad y los supuestos de gramos promedio por cepillado que los datos de escritorio sin procesar no podían exponer completamente.

Investigación de escritorio

Nuestros analistas comenzaron con fuentes de acceso público como los códigos de envío de UN Comtrade para dentífricos, los boletines de prevalencia de enfermedades bucales de la OMS, los extractos de escáneres minoristas de Euromonitor y los paneles de asociaciones industriales de la American Dental Association y la Japan Oral Care Association. Los informes anuales y los formularios 10-K de los principales propietarios de marcas proporcionaron tendencias de ASP, mientras que las declaraciones aduaneras aclararon los flujos transfronterizos hacia Asia de alto crecimiento. Los recursos de suscripción, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias sobre operaciones, ayudaron a vincular los movimientos competitivos con las variaciones de volumen.

Las actualizaciones del censo nacional, las encuestas de gasto de los hogares y las solicitudes de patentes (a través de Questel) fundamentaron aún más las curvas de uso per cápita y el ritmo de innovación. Las fuentes aquí enumeradas ilustran, sin agotar, el conjunto más amplio de documentos que cubrió nuestra revisión de escritorio.

Dimensionamiento y previsión del mercado

Un conjunto de demanda de arriba hacia abajo, reconstruido a partir de población x frecuencia media de cepillado x gramos por cepillado x cuota de compra minorista, estableció la línea de base de 2025. Los resultados se verificaron mediante agregaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales de comercio electrónico, y luego se ajustaron cuando la varianza superó el 5 por ciento. Los parámetros clave del modelo incluyen cambios en la proporción de población adulta a infantil, PIB per cápita de mercados emergentes, progresión de la cuota sin flúor, penetración del comercio electrónico minorista e inflación del precio de venta promedio. Las previsiones a cinco años aplican regresión multivariante sobre estas variables, complementada con pruebas de escenarios para picos en el costo de materias primas. Las brechas en los insumos de abajo hacia arriba, por ejemplo las marcas privadas no declaradas, se cubrieron con ratios de referencia tomados de mercados análogos tras la validación por expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión escalonada: indicadores automáticos de anomalías, auditoría de analistas pares y aprobación del responsable senior. Los modelos se actualizan cada año, con revisiones rápidas cuando eventos materiales —prohibiciones regulatorias, operaciones de M&A significativas— alteran los factores subyacentes, garantizando que los compradores siempre reciban la visión más reciente y verificada.

Por qué la línea de base de pasta de dientes de Mordor es de confianza para los responsables de la toma de decisiones

Los valores publicados rara vez coinciden porque las empresas eligen diferentes cestas de productos, bases de precios y cadencias de actualización.

Al anclar en los volúmenes de dentífricos de categoría completa y validar tanto la matemática de demanda de arriba hacia abajo como las señales de oferta de abajo hacia arriba, Mordor ofrece una cifra equilibrada que los clientes pueden rastrear hasta palancas claras.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 29,32 B | Mordor Intelligence | - |

| USD 24,40 B | Global Consultancy A | excluye líneas naturales/orgánicas; utiliza márgenes en el punto de venta minorista |

| USD 22,87 B | Industry Tracker B | se basa en implementaciones de países de muestra, normalización limitada de ASP |

| USD 20,14 B | Trade Journal C | omite las ventas DTC en línea y trata los SKUs infantiles como complementos de nicho |

La comparación muestra que la varianza se debe principalmente a la truncación del alcance y a las elecciones de la estructura de precios; al cubrir cada formulación, canal y geografía, Mordor proporciona la línea de base más confiable y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pasta de dientes en 2026?

El tamaño del mercado de pasta de dientes alcanzó USD 29,92 mil millones en 2026 y se proyecta que alcance USD 33,08 mil millones para 2031 a un CAGR del 2,03%.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico registre el CAGR más rápido del 4,12% hasta 2031, impulsado por el crecimiento de los ingresos y las campañas gubernamentales de higiene bucal.

¿Qué segmento impulsará el crecimiento futuro?

Las pastas funcionales y medicadas, particularmente las que abordan la sensibilidad, están destinadas a superar a las formulaciones estándar con un CAGR del 2,53%.

¿Por qué las pastas de dientes naturales están ganando terreno?

Se anticipa que las líneas de productos naturales y orgánicos crecerán a un CAGR del 2,92% hasta 2031, impulsadas por el creciente escepticismo del consumidor hacia los aditivos sintéticos y un mayor enfoque en la sostenibilidad. Este cambio está fomentando la adopción de formulaciones de origen vegetal y envases de tubos reciclables.

Última actualización de la página el: