Tamaño y Cuota del Mercado de Almacenamiento por Bombeo Hidráulico (PHS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 213.99 gigavatio |

| Volumen del Mercado (2031) | 300.66 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento por Bombeo Hidráulico (PHS) por Mordor Intelligence

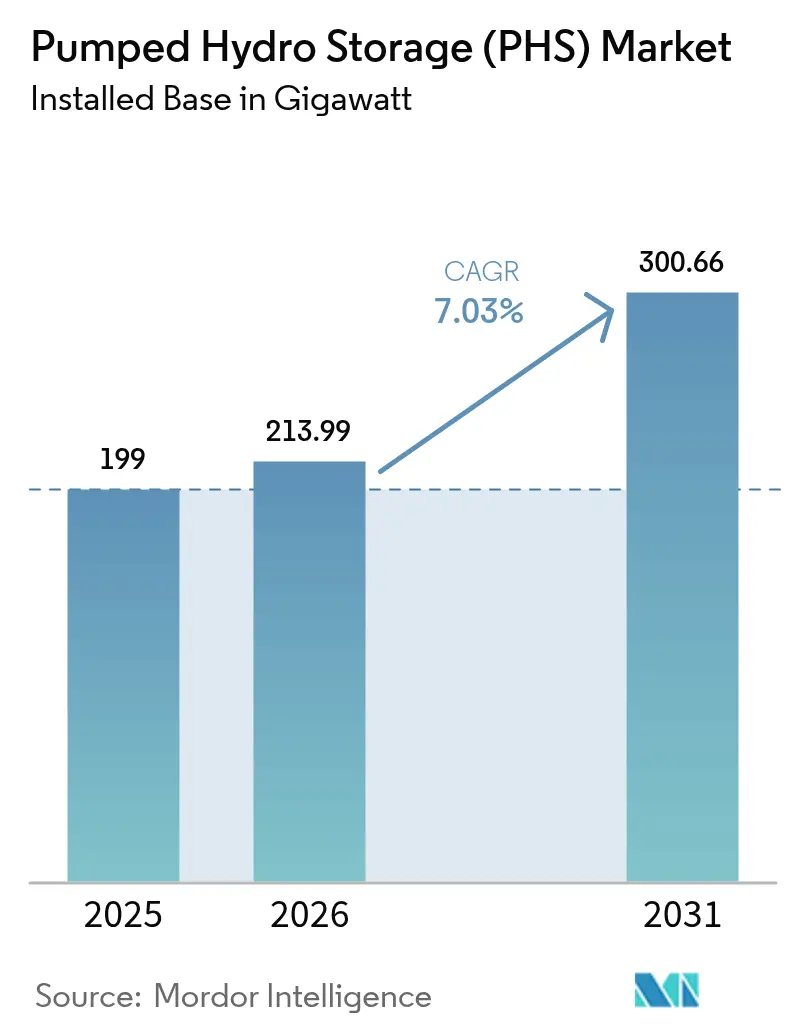

El tamaño del Mercado de Almacenamiento por Bombeo Hidráulico fue valorado en 199 gigavatios en 2025 y se estima que crecerá de 213,99 gigavatios en 2026 hasta alcanzar 300,66 gigavatios en 2031, a una CAGR del 7,03% durante el período de pronóstico (2026-2031).

Las adiciones masivas de energías renovables a escala de red, los incentivos fiscales de apoyo y la modernización de activos hidroeléctricos envejecidos continúan anclando la demanda. La menor huella ambiental de la tecnología de circuito cerrado está acelerando las aprobaciones de proyectos, mientras que las estructuras de copropiedad reducen el riesgo individual del proyecto en medio de balances con uso intensivo de capital. Asia-Pacífico sigue siendo el principal motor de crecimiento, impulsado por el objetivo de China de 120 GW para 2030 y las nuevas directrices de desarrollo liberalizadas de India. Los promotores combinan instalaciones de almacenamiento por bombeo con energía solar flotante y reconversión de minas en desuso, ampliando así el alcance geográfico de los sitios viables. Aun así, las prolongadas revisiones ambientales y las ambigüedades en las tarifas de red moderan el impulso de puesta en servicio a corto plazo.

Conclusiones Clave del Informe

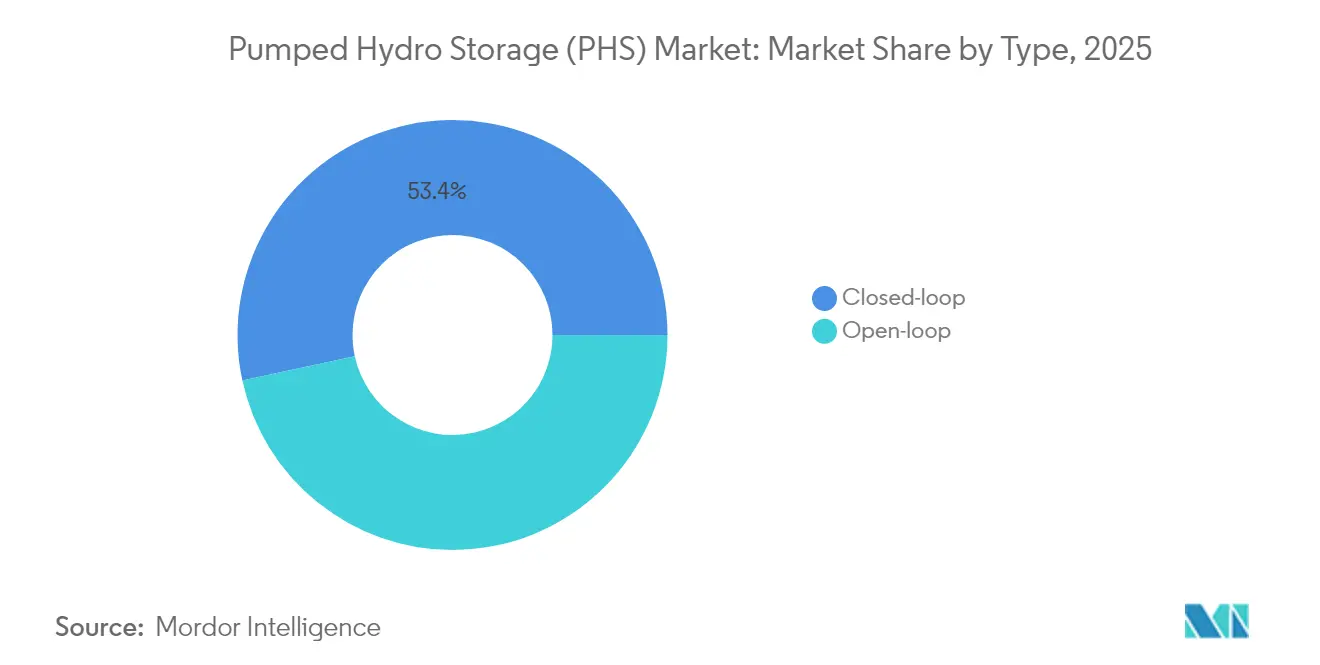

- Por tipo, los sistemas de circuito cerrado ostentaron el 53,40% de la cuota del mercado de almacenamiento por bombeo hidráulico en 2025 y se expanden a una CAGR del 7,56% hasta 2031.

- Por potencia nominal, el segmento de 200-1.000 MW lideró con el 45,20% del tamaño del mercado de almacenamiento por bombeo hidráulico en 2025, mientras que los proyectos por debajo de 200 MW avanzan a una CAGR del 8,06% hasta 2031.

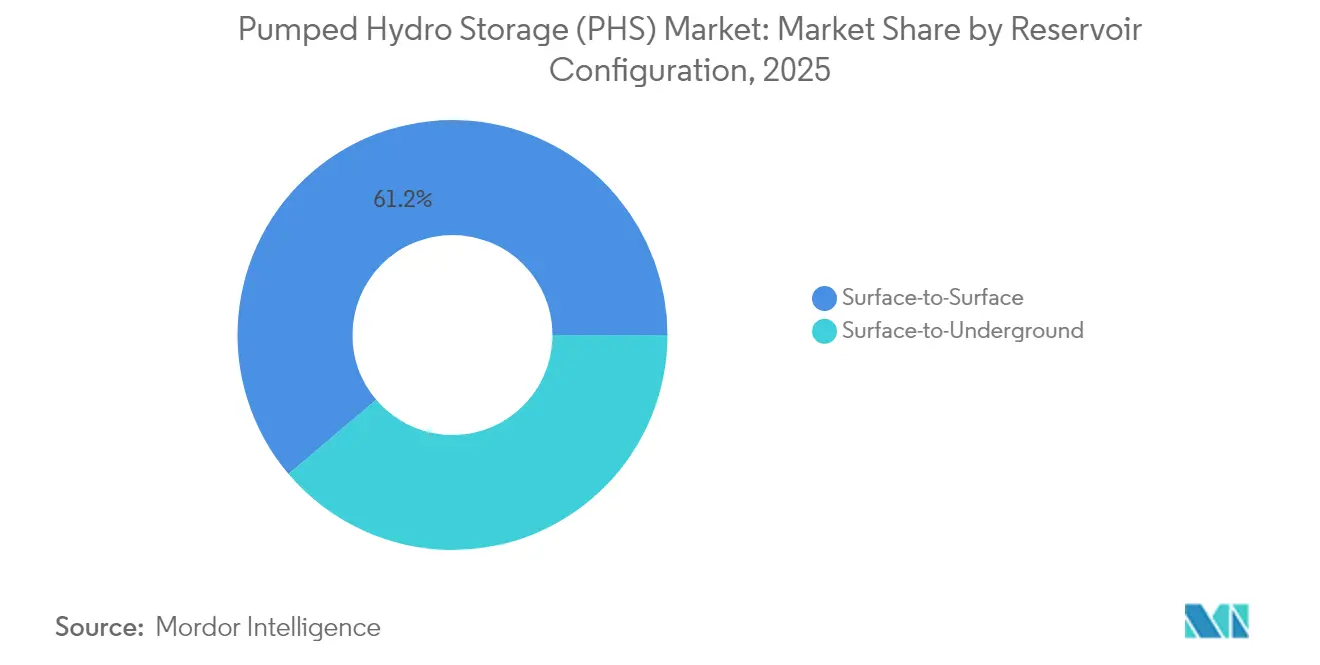

- Por configuración de embalse, las plantas de superficie a superficie retuvieron el 61,20% de la cuota de ingresos en 2025; las instalaciones de superficie a subterráneo presentan una CAGR del 7,89% hasta 2031.

- Por aplicación, los usos de consolidación de energías renovables captaron el 50,30% de la cuota del tamaño del mercado de almacenamiento por bombeo hidráulico en 2025 y se prevé que registren una CAGR del 7,29% hasta 2031.

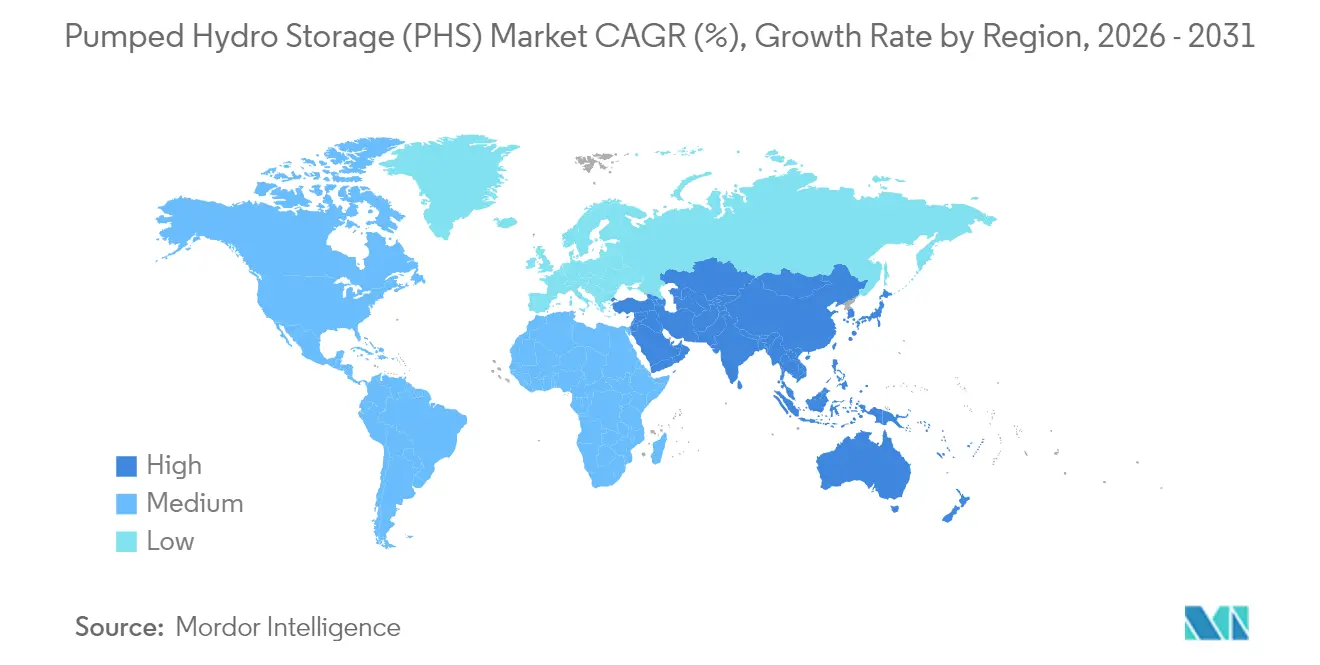

- Por geografía, Asia-Pacífico controló el 48,40% de la cuota de ingresos en 2025 y avanza a una CAGR del 8,85%, impulsado por las carteras de proyectos de China e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almacenamiento por Bombeo Hidráulico (PHS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de integración de energías renovables a escala de red | 2.10% | Global, con ganancias tempranas en la UE, China y California | Mediano plazo (2-4 años) |

| Repotenciación de presas hidroeléctricas envejecidas con unidades reversibles | 1.80% | América del Norte y UE, con efecto expansivo hacia APAC | Largo plazo (≥ 4 años) |

| Incentivos de almacenamiento de larga duración en la Ley de Reducción de la Inflación (EE. UU.) | 1.50% | Nacional, con concentración en los estados del oeste | Corto plazo (≤ 2 años) |

| Licencias de tramitación acelerada en la UE para activos estratégicos de almacenamiento de energía | 1.20% | Núcleo de la UE, extendiéndose al Reino Unido y Noruega | Mediano plazo (2-4 años) |

| Colocalización con energía solar flotante para elevar el factor de capacidad ininterrumpido | 0.90% | Núcleo de APAC, emergente en Brasil y el Mediterráneo | Largo plazo (≥ 4 años) |

| Uso de minas y canteras en desuso para proyectos de circuito cerrado de bajo impacto | 0.70% | Global, con proyectos piloto en Australia, EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de integración de energías renovables a escala de red impulsan la aceleración del despliegue

Los objetivos obligatorios de energía limpia están empujando a las empresas de servicios públicos y a los planificadores estatales a expandir el mercado de almacenamiento por bombeo hidráulico, siendo el compromiso de China de 120 GW para 2030 un ejemplo paradigmático de la expansión liderada por políticas. El modelo «PSH-plus» vincula clústeres de energías renovables con almacenamiento adyacente, reduciendo el curtailment y facilitando los costos de expansión de la red. Europa refleja esto a través de su lista de Proyectos de Interés Común, que incluye 12 esquemas de almacenamiento que gozan de permisos simplificados.[1]Comisión Europea, "Proyectos de Interés Común 2025," ec.europa.euLa ventana de subvenciones de 700 millones de EUR de España subraya aún más el seguimiento a nivel nacional, proporcionando una visibilidad de ingresos clara que reduce el riesgo de los rendimientos para los inversores.

La repotenciación de infraestructura hidroeléctrica envejecida libera capacidad latente

La modernización de presas existentes mediante la incorporación de turbobombas reversibles da nueva vida a activos heredados sin las controversias de uso del suelo propias de las construcciones en terrenos vírgenes. La iniciativa de 430 millones de USD del Departamento de Energía de EE. UU. para modernizar el parque nacional demuestra la escala de las ganancias latentes. La rehabilitación de ocho centrales por parte de Ontario Power Generation por 1.000 millones de USD añade 1.617 MW mediante unidades de mayor eficiencia, mientras que las rehabilitaciones de nueve plantas en México aumentarán la producción anual en 1.754 GWh y ampliarán la vida operativa en cinco décadas.

Los incentivos de la Ley de Reducción de la Inflación catalizan la recuperación del mercado estadounidense

Un crédito fiscal a la inversión del 30%, más bonificaciones por contenido nacional, se aplica ahora al almacenamiento autónomo, lo que reformula la economía de los proyectos e infla una cartera estadounidense de 39,5 GW, con tres proyectos ya completamente autorizados por la FERC. El respaldo federal para la reconversión de terrenos mineros, como la planta Lewis Ridge en Kentucky, subraya cómo la política puede alinear la remediación ambiental con las necesidades de la red.[2]Departamento de Energía de EE. UU., "Programa de Energía Limpia en Terrenos Mineros," energy.gov

La tramitación acelerada de licencias en la UE agiliza el desarrollo de activos estratégicos

Reconociendo el ajustado calendario climático de 2030, Bruselas ha instruido a los Estados miembros para que acorten los ciclos de aprobación de los proyectos de almacenamiento prioritarios, en concordancia con la ventana acelerada de dos años de la FERC para las solicitudes de circuito cerrado en EE. UU. El régimen de techo y piso del Reino Unido protege a los inversores de los rendimientos mercantiles volátiles al garantizar flujos de caja mínimos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongadas evaluaciones de impacto ambiental | -1.90% | Global, más pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Elevado CAPEX inicial frente a alternativas de iones de litio | -1.40% | Global, afecta particularmente a proyectos por debajo de 1 GW | Corto plazo (≤ 2 años) |

| Escasez de topografías de doble embalse adecuadas en centros urbanos | -1.10% | Regiones urbanas densas a nivel global | Largo plazo (≥ 4 años) |

| Incertidumbre en las tarifas de red para los ingresos por arbitraje de almacenamiento | -0.80% | Mercados desregulados, principalmente EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las prolongadas evaluaciones de impacto ambiental limitan los plazos de desarrollo

Los estudios que abarcan geología, biodiversidad y patrimonio cultural pueden durar entre 5 y 10 años, añadiendo sobrecostos y fatiga en los procesos de permiso. Los esquemas de circuito cerrado mitigan los impactos acuáticos, aunque los riesgos hidrogeológicos siguen exigiendo revisiones específicas para cada caso, como muestra la solicitud de Mineville en Nueva York.[3]Laboratorio Nacional del Noroeste del Pacífico, "Análisis Económico del Almacenamiento por Bombeo," pnnl.gov

Elevado CAPEX inicial frente a alternativas de iones de litio

Una planta de bombeo de 100 MW con 10 horas de almacenamiento tiene un costo de 263 USD/kWh frente al menor precio de entrada de las baterías para servicios de 2 a 4 horas. La larga vida útil de los activos suaviza el costo del ciclo de vida, pero deja a los promotores en búsqueda de financiamiento combinado hasta que se materialicen los períodos de retorno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los sistemas de circuito cerrado impulsan la innovación

Las plantas de circuito cerrado representaron el 53,40% de la cuota del mercado de almacenamiento por bombeo hidráulico en 2025 y avanzan a una CAGR del 7,56%, principalmente porque la desconexión de los ríos reduce la perturbación acuática y agiliza las aprobaciones. La Comisión Federal Reguladora de Energía ofrece ahora una licencia acelerada de dos años exclusivamente para este tipo de proyectos, reforzando su ventaja de despliegue. Las instalaciones de circuito abierto mantienen una base considerable, pero se enfrentan a un escrutinio ecosistémico cada vez más intenso, especialmente donde la regulación del caudal o el paso de peces es motivo de controversia.

Los esquemas de circuito cerrado también abren nuevas topografías, incluidas minas y canteras en desuso, ampliando el alcance geográfico del mercado de almacenamiento por bombeo hidráulico. Los análisis del ciclo de vida muestran un menor riesgo de sedimentación y procesos de vaciado más sencillos, lo que ayuda a los operadores a mantener altas eficiencias de ciclo de ida y vuelta durante décadas. Paralelamente, los proveedores están perfeccionando turbobombas de velocidad variable que se adaptan a embalses diseñados específicamente y permiten cambios de modo rápidos, algo crucial para el equilibrio de las energías renovables.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Potencia Nominal: Predominio de la escala media con aceleración a pequeña escala

Las plantas entre 200 MW y 1.000 MW aportaron el 45,20% del tamaño del mercado de almacenamiento por bombeo hidráulico en 2025, ya que armonizan el desembolso de capital con los límites de absorción de la red. Operadores regionales como el proyecto de 1.250 MW de Adani Green en Uttar Pradesh demuestran cómo la puesta en servicio sincronizada con las mejoras de transmisión protege contra el curtailment por congestión.

A medida que emergen arquitecturas distribuidas, las instalaciones por debajo de 200 MW registran una CAGR del 8,06% hasta 2031. Su menor huella ambiental obtiene un consentimiento más rápido de las autoridades locales, y las obras civiles modulares reducen el riesgo de calendario, impulsando el interés de los inversores. Por el contrario, los proyectos de más de 1.000 MW, si bien ofrecen inercia en bloque, se enfrentan a plazos de entrega más largos y a un mayor escrutinio público, como lo evidencia la construcción de 3,6 GW de Fengning en China, que exigió compensaciones ecológicas sustanciales.

Por Configuración de Embalse: Prevalencia de superficie a superficie con innovación subterránea

Las configuraciones de superficie a superficie mantuvieron el 61,20% de los ingresos de 2025, ya que los contratistas aprovechan las técnicas familiares de presas y tuberías de presión, acortando las curvas de aprendizaje y asegurando operaciones predecibles. Los métodos acelerados de colocación de hormigón y el monitoreo mediante gemelos digitales recortan aún más los sobrecostos de construcción.

Los esquemas de superficie a subterráneo, aunque más recientes, están creciendo a una CAGR del 7,89%. Las minas reconvertidas como Lewis Ridge en Kentucky o Mineville en Nueva York aprovechan los pozos existentes como embalses inferiores, reduciendo las necesidades de movimiento de tierras y permitiendo ubicaciones urbanas o periurbanas donde los diferenciales de elevación son escasos. La modelización avanzada de la mecánica de rocas respalda la estabilidad, contribuyendo a obtener las aprobaciones ambientales y ampliando el mercado de almacenamiento por bombeo hidráulico.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El predominio de la consolidación de energías renovables refleja la evolución de la red

Los usos de consolidación de energías renovables captaron el 50,30% de la cuota del tamaño del mercado de almacenamiento por bombeo hidráulico en 2025 y avanzan a una CAGR del 7,29%. Los episodios de curtailment derivados de excedentes de energía eólica y solar generan energía de bajo costo en horas valle, ideal para los ciclos de bombeo. El proyecto Kidston combina una planta de 250 MW con energía fotovoltaica in situ, demostrando una producción firme y despachable que las plantas de punta tradicionales tienen dificultades para igualar.

Los servicios auxiliares —respuesta de frecuencia, soporte de tensión, reserva rotante— obtienen ahora precios nodales de primera categoría, lo que impulsa la rehabilitación de plantas con máquinas de velocidad variable capaces de pasar de cero a plena potencia en 30 segundos. El arbitraje de energía sigue siendo viable para diferenciales superiores a 8 horas, aunque las baterías dominan el nicho de 1 a 4 horas, lo que lleva a los operadores de bombeo a priorizar productos de larga duración que la red no tiene disponibles.

Análisis Geográfico

Asia-Pacífico ostentó el 48,40% del mercado de almacenamiento por bombeo hidráulico en 2025 y registra una CAGR del 8,85% gracias a la base instalada de 50,94 GW de China y a una agresiva cartera de más de 300 plantas. El régimen de planificación de Pekín integra el almacenamiento con las bases de energías renovables, minimizando el curtailment y reduciendo los costos de refuerzo de la red, mientras que el potencial técnico de 103 GW de India permanece en gran medida sin explotar, pero ahora está preparado para su desarrollo tras la publicación de directrices tarifarias favorables.

El mercado europeo de almacenamiento por bombeo hidráulico disfruta de un respaldo político sólido a través de la hoja de ruta de modernización de la red de 584.000 millones de EUR de la UE, que reserva el almacenamiento como una clase de activos prioritaria. Los prestamistas institucionales como el Banco Europeo de Inversiones canalizan préstamos concesionales —108 millones de EUR a Iberdrola en 2025— para rehabilitar y mejorar las plantas ibéricas, mejorando la eficiencia de los embalses y añadiendo capacidad en horas punta. Las naciones alpinas continúan aprovechando las ventajas naturales de elevación, mientras que el mecanismo de techo y piso del Reino Unido ha preparado a Glenmuckloch y Coire Glas para las decisiones finales de inversión.

América del Norte se está recuperando bajo la Ley de Reducción de la Inflación, que otorga al mercado de almacenamiento por bombeo hidráulico una paridad directa con las baterías mediante un crédito fiscal a la inversión del 30%. Una cartera de 39,5 GW recorre Arizona, Oregón y los Apalaches, con tres esquemas ya superados el proceso ante la FERC. Canadá se centra en la modernización; el programa de 1.000 millones de USD de Ontario Power Generation ilustra cómo la rehabilitación de turbinas envejecidas puede generar megavatios incrementales inmediatos sin nuevas obras civiles.

Panorama regulatorio

La política de almacenamiento hidroeléctrico por bombeo se trata cada vez más como un activo estratégico de la red, y los reguladores y gobiernos combinan la aceleración de los permisos con medidas de ingresos y acceso a la red. En Estados Unidos, la Ley de Reducción de la Inflación (Inflation Reduction Act) proporciona apoyo a la inversión para el almacenamiento independiente, mientras que la FERC ofrece una vía de concesión de licencias acelerada de dos años para proyectos de almacenamiento por bombeo de circuito cerrado, lo que refuerza el énfasis del informe en configuraciones de menor impacto.

En Europa, el trabajo político se centra en acortar las aprobaciones y reducir la fricción procedimental para el almacenamiento y la infraestructura de red relacionada, incluidas iniciativas vinculadas a normas de nivel de la UE y herramientas prácticas para autoridades subnacionales (por ejemplo, el conjunto de herramientas de diagnóstico de la OCDE de octubre de 2025 para reducir las barreras regulatorias). El Reino Unido ha avanzado con un enfoque de límite y piso (cap-and-floor) para el almacenamiento de electricidad de larga duración, con Ofgem designado como regulador, mientras que India ha reforzado su marco habilitante mediante directrices preliminares del Ministerio de Energía y una hoja de ruta de la Autoridad Central de Electricidad que apunta a 100 GW de almacenamiento por bombeo para 2035-36. Esto se complementa con esquemas de implementación a nivel estatal (como Madhya Pradesh) que formalizan la asignación de emplazamientos y las vías de adquisición.

Panorama Competitivo

El mercado de almacenamiento por bombeo hidráulico está moderadamente concentrado, dominado por fabricantes de turbinas con larga trayectoria y contratistas de ingeniería, adquisiciones y construcción que ofrecen fiabilidad durante varias décadas. Andritz por sí sola ha suministrado más de 550 unidades que suman 40 GW, utilizando diseños propios de velocidad variable para asegurar contratos de servicio recurrentes. GE Vernova y Voith también recurren a acuerdos de soporte del ciclo de vida que los integran dentro de los presupuestos de operación y mantenimiento de los operadores durante 30 a 50 años.

La mitigación de riesgos da forma a la propiedad. En Estados Unidos, el 34% de la capacidad de bombeo instalada se encuentra bajo empresas conjuntas, frente a solo el 2% para las plantas clásicas de pasada. Distribuir la exposición al capital y a los permisos permite que las empresas de servicios públicos, los productores independientes de energía y los fondos de pensiones cofinancien proyectos de más de 1.000 millones de USD. Los nuevos desarrollos de circuito cerrado suelen incluir la remediación ambiental, lo que permite a las empresas mineras deshacerse de pasivos mientras los socios de capital obtienen flujos de caja a largo plazo.

La diferenciación tecnológica persiste. Las máquinas de velocidad variable permiten cambios de modo rápidos y eficiencias de turbina superiores al 85%, algo crítico para los mercados de regulación de frecuencia. Las turbobombas sumergibles en investigación y desarrollo en el Laboratorio Nacional de Argonne prometen menores volúmenes de excavación, mientras que los conceptos de almacenamiento geomecánico buscan comprimir agua en cavernas de roca revestida, con el potencial de reducir drásticamente los costos de obras civiles. Los proveedores atraen a los promotores mediante análisis de rendimiento con gemelos digitales que detectan desviaciones de eficiencia y optimizan el despacho, incorporando flujos de ingresos posventa.

Líderes de la Industria de Almacenamiento por Bombeo Hidráulico (PHS)

Enel SpA

China Three Gorges Corporation

Electricité de France (EDF)

Duke Energy Corporation

Iberdrola SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una amplia cartera de proyectos viables y programas de almacenamiento de larga duración más explícitos están ampliando el mercado direccionable del almacenamiento hidroeléctrico por bombeo, especialmente donde las redes absorben mayores proporciones de renovables variables y necesitan flexibilidad de varias horas más allá del nicho de baterías de 1 a 4 horas. El seguimiento de la Asociación Internacional de Hidroelectricidad muestra que la capacidad global de almacenamiento por bombeo superó los 200 GW en 2025, con 11,7 GW puestos en servicio en 2025 y una cartera de desarrollo de 621 GW (incluidos 243 GW en construcción), lo que subraya tanto la escala de la oportunidad como la brecha de ejecución entre los proyectos anunciados y los entregables.

El espacio en blanco a corto plazo es visible en (i) configuraciones híbridas y mejoras de control que monetizan servicios auxiliares sin obras civiles totalmente nuevas y (ii) jurisdicciones donde la política reduce directamente las barreras de costo entregado. La modernización BESS4HYDRO de Enel en la instalación hidroeléctrica de bombeo de Dossi en Italia muestra la dirección hacia la combinación de almacenamiento hidráulico con baterías para mejorar la capacidad de respuesta y la captura de valor de servicios auxiliares. Por separado, la orden de India de junio de 2025 que extiende una exención del 100% de los cargos ISTS para proyectos de almacenamiento por bombeo con trabajos de construcción adjudicados antes del 30 de junio de 2028 mejora la bancabilidad de los proyectos para el despacho interestatal. En cuanto a oferta y capacidad, la continua estandarización y actividad de puesta en marcha de China, incluidas estaciones multiunidad puestas en línea en 2026, respalda un mercado en expansión para máquinas de velocidad variable, diseños de alta carga y mejoras impulsadas por renovaciones, en línea con el enfoque del informe en la modernización de activos hidroeléctricos envejecidos y las aprobaciones de circuito cerrado.

Desarrollos recientes del sector

- Julio de 2026: Enel Green Power inauguró el proyecto BESS4HYDRO en la planta hidroeléctrica de Dossi en Valbondione, Italia, integrando una batería de iones de litio de 4 MW con la instalación existente para mejorar la flexibilidad y los servicios de red. La configuración híbrida aumenta la gama de servicios auxiliares que se pueden ofrecer sin depender únicamente del ciclo hidráulico, y apunta a una vía para actualizar activos maduros de almacenamiento por bombeo mediante electrónica de potencia adicional y almacenamiento de respuesta rápida.

- Febrero de 2025: NTPC Limited y EDF India Private Limited firmaron un acuerdo de colaboración para explorar oportunidades de almacenamiento por bombeo e hidroeléctricas en India. La alianza fortalece la base de desarrollo para proyectos grandes e intensivos en capital al combinar el acceso al mercado local y las capacidades de planificación de sistemas con la experiencia hidroeléctrica de una gran empresa de servicios públicos, alineándose con el enfoque político creciente de India en la expansión del almacenamiento por bombeo.

- Diciembre de 2024: Enel anunció planes para modernizar el almacenamiento de baterías en la planta de almacenamiento hidroeléctrico por bombeo de Dossi mediante la iniciativa BESS4HYDRO, estructurada como una instalación de iones de litio de 4 MW/8 MWh y respaldada por apoyo a la innovación a nivel de la UE. La incorporación de una modernización de baterías en un sitio de almacenamiento por bombeo establecido destaca cómo los operadores pueden extraer más valor de red de los embalses y turbinas existentes mientras limitan la nueva huella ambiental.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de almacenamiento hidroeléctrico por bombeo abarca los activos hidroeléctricos de almacenamiento por bombeo utilizados para almacenar electricidad moviendo agua entre dos embalses y generando energía posteriormente durante la descarga. El dimensionamiento se centra en la capacidad instalada y las adiciones de capacidad esperadas, seguidas en gigavatios.

Exclusiones del alcance: excluimos la hidroelectricidad convencional de pasada sin ciclo de bombeo y los sistemas de almacenamiento solo con baterías que no utilizan embalses de agua bombeada.

Descripción general de la segmentación

- Por Tipo

- Circuito abierto

- Circuito cerrado

- Por Potencia Nominal (MW)

- Por debajo de 200 MW

- 200 a 1.000 MW

- Por encima de 1.000 MW

- Por Configuración de Embalse

- Superficie a Superficie

- Superficie a Subterráneo

- Por Aplicación

- Consolidación de Energías Renovables

- Servicios Auxiliares de Red

- Arbitraje y Reducción de Picos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Irán

- Marruecos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con conjuntos de datos públicos de capacidad y generación para poder reconstruir la base global de almacenamiento por bombeo utilizando definiciones consistentes. Nos basamos en fuentes como la Asociación Internacional de Hidroelectricidad, las estadísticas de electricidad de la IEA, la EIA de EE. UU., Eurostat y los ministerios y reguladores nacionales de energía que publican listas de plantas, tablas de capacidad y documentos de planificación de red.

Para verificar qué se construye y cuándo, también revisamos presentaciones de desarrolladores y empresas de servicios públicos, informes anuales, anuncios de proyectos y cobertura de prensa confiable sobre permisos y puesta en marcha. Una suscripción de pago centrada en finanzas corporativas y noticias nos ayuda a rastrear cambios de propiedad, retrasos de proyectos y actualizaciones de puesta en marcha que de otro modo podrían pasar desapercibidos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para validar los cronogramas de proyectos, las tasas de aumento típicas y la diferencia práctica entre la capacidad anunciada y la lista para financiamiento. Hablamos con equipos de EPC y del lado de equipos, empresas de servicios públicos y planificadores de red, desarrolladores de proyectos y asesores en APAC, EMEA y las Américas para poder verificar los supuestos frente a la realidad de construcción sobre el terreno.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos ejecutivos: 13% | APAC: 47% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 38% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 49% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento se ancla en una construcción de arriba hacia abajo a partir de la capacidad instalada de almacenamiento por bombeo y la cartera de proyectos futuros. Reconstruimos la cartera utilizando registros de plantas nacionales y regionales, además de divulgaciones de red y permisos. Una vez construido el conjunto de demanda, sometemos los totales a pruebas de estrés utilizando aproximaciones selectivas de abajo hacia arriba, como agregaciones de MW de proyectos muestreados por geografía, tamaños de unidad típicos por tipo de proyecto (circuito abierto frente a circuito cerrado) y verificaciones de canal sobre los cronogramas de puesta en marcha.

Algunos insumos prácticos dan forma al modelo, incluidos los MW anunciados frente a los en construcción, los plazos promedio de construcción y permisos, los patrones de retiro y renovación de plantas más antiguas, y las necesidades de flexibilidad de red vinculadas a las adiciones de capacidad renovable. Cuando los datos del proyecto están incompletos, aplicamos reglas de tiempo conservadoras y luego las revisamos durante las entrevistas, para que las brechas no infle la capacidad a corto plazo. El pronóstico utiliza análisis de escenarios respaldado por opiniones de expertos sobre el ritmo de aprobación y el gasto en confiabilidad de la red, seguido de un perfil de aumento anualizado para que el resultado coincida con la forma en que los proyectos realmente entran en operación.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban frente a señales independientes, como declaraciones de capacidad a nivel de país, flujo de noticias sobre puesta en marcha y planes de desarrollo de red. Los valores atípicos se marcan para revisión de analistas antes de la aprobación final. Si un proyecto grande se retrasa, se cancela o se vuelve a permitir, volvemos a contactar a las fuentes y actualizamos la lógica de tiempo para que el pronóstico no se desvíe.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política que afectan los permisos hidroeléctricos o decisiones importantes de sanción de proyectos. Antes de la entrega, se completa una revisión final para confirmar que las últimas adiciones de plantas y los cambios de cronograma se reflejan en las cifras que reciben los clientes.

Tamaño del mercado de almacenamiento hidroeléctrico por bombeo de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para el almacenamiento hidroeléctrico por bombeo a menudo no coinciden porque algunos estudios miden la capacidad instalada, mientras que otros publican el valor en USD basado en costos de equipo y construcción asumidos. También aparecen diferencias cuando un editor cuenta anuncios en etapa temprana y otro cuenta solo proyectos que están permitidos o ya en construcción.

Los cronogramas de puesta en marcha y la base global instalada verificada son las principales comprobaciones de evidencia que mantienen a Mordor Intelligence vinculada a una visión de capacidad en GW para 2026, la cual, naturalmente, no se alineará con las estimaciones de valor en USD que incorporan supuestos de ASP e inflación de costos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 213,99 mil millones USD (2026) | |

| Consultoría Global A | 71,71 mil millones USD (2025) | Reportado como un mercado de valor en USD, por lo que el total es sensible a los precios de EPC y equipos asumidos, la inflación de costos y el momento de la conversión de divisas, en lugar de basarse únicamente en la capacidad instalada y de cartera en GW. |

| Editorial de la Industria B | 43,67 mil millones USD (2023) | Utiliza un año base anterior y un enfoque de valor en USD, que puede incluir elementos de costo más amplios y reglas de inclusión de proyectos diferentes, especialmente en torno a la capacidad anunciada que aún no está lista para construcción. |

La dispersión en la tabla se explica principalmente por la elección de unidades y las decisiones de límites, no por un desacuerdo sobre si el almacenamiento por bombeo está creciendo. Al mantener el modelo trazable a los MW del proyecto, el tiempo y las comprobaciones de validación, podemos explicar cada paso claramente y actualizarlo rápidamente cuando los grandes proyectos cambian de cronograma.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento por bombeo hidráulico?

El tamaño del mercado de almacenamiento por bombeo hidráulico es de 213,99 GW en 2026 y se prevé que alcance los 300,66 GW en 2031.

¿Qué región lidera el mercado de almacenamiento por bombeo hidráulico?

Asia-Pacífico lidera con una cuota de ingresos del 48,40% en 2025 y una perspectiva de CAGR del 8,85% hasta 2031, impulsada principalmente por China e India.

¿Por qué los sistemas de circuito cerrado crecen más rápido?

Las plantas de circuito cerrado evitan los ríos, facilitando las aprobaciones ambientales y calificando para licencias aceleradas que reducen los tiempos de construcción.

¿Cómo afecta la Ley de Reducción de la Inflación al almacenamiento por bombeo en EE. UU.?

Un crédito fiscal a la inversión del 30% se aplica ahora al almacenamiento autónomo, contribuyendo al desarrollo de una cartera de proyectos de 39,5 GW y mejorando las condiciones de financiamiento.

¿Qué obstáculo retrasa más los proyectos de almacenamiento por bombeo?

Las evaluaciones de impacto ambiental plurianuales, especialmente en mercados con regulación densa, suelen extender los plazos de entrega de los proyectos hasta una década.

¿Están las baterías reemplazando al almacenamiento por bombeo hidráulico?

Los iones de litio dominan los servicios de corta duración, pero el almacenamiento por bombeo conserva ventajas de costo y vida útil para aplicaciones que superan las 8-10 horas.

Última actualización de la página el: