Tamaño y Participación del Mercado de Dispensadores de Combustible

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

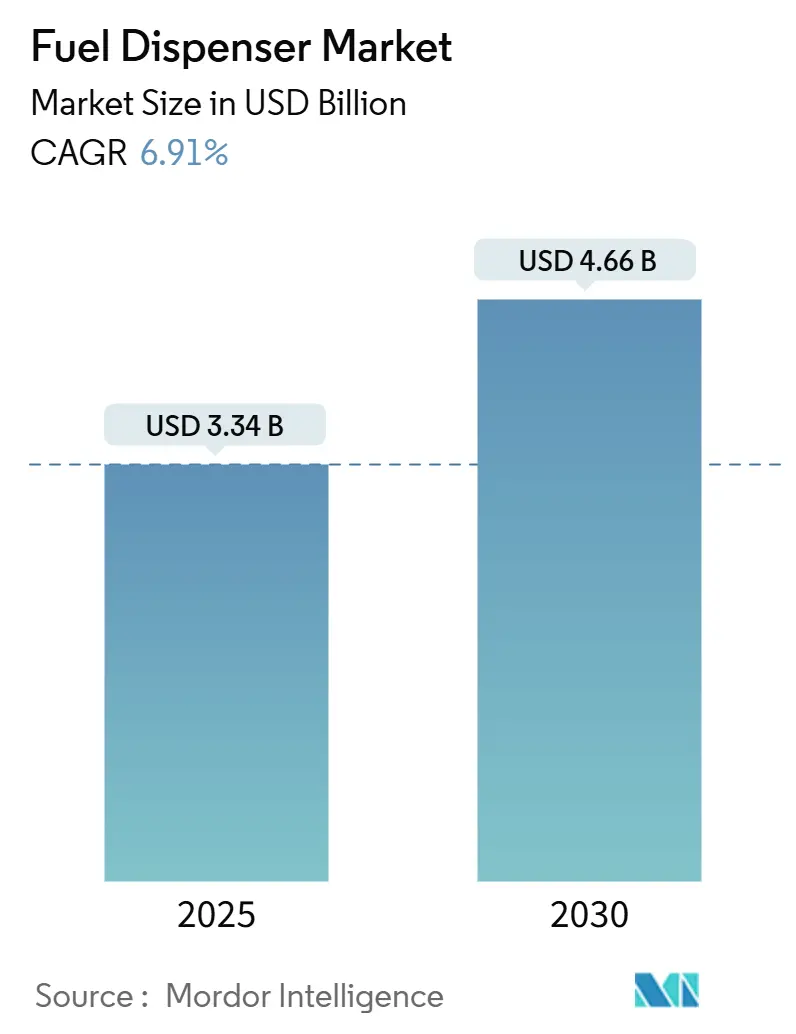

| Tamaño del Mercado (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

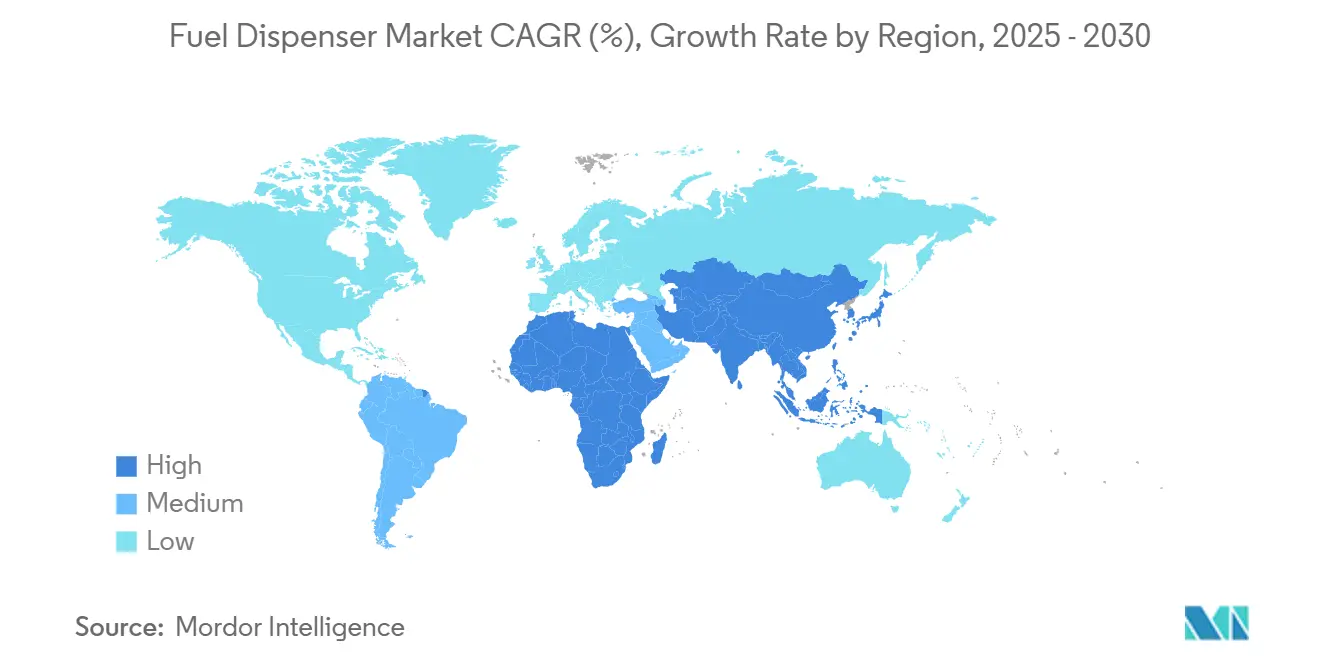

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispensadores de Combustible por Mordor Intelligence

Se estima que el tamaño del Mercado de Dispensadores de Combustible es de USD 3,34 mil millones en 2025, y se espera que alcance USD 4,66 mil millones en 2030, a una CAGR del 6,91% durante el período de pronóstico (2025-2030).

El crecimiento se sustenta en tendencias paralelas: el gasto de las economías emergentes en redes de venta minorista de combustible de nueva construcción, las actualizaciones obligatorias de pagos EMV y sin contacto, y el rápido despliegue de hidrógeno, diésel renovable y plataformas de dispensación inteligente ricas en datos. Los proveedores que integran el manejo de combustibles alternativos con análisis basados en la nube fortalecen su posicionamiento competitivo, incluso cuando la electrificación en los mercados de la OCDE reduce el volumen de gasolina. La presión en la cadena de suministro sobre los sensores de flujo de precisión y las responsabilidades de ciberseguridad para las estaciones de servicio conectadas moderan el impulso a corto plazo, pero no compensan los programas de infraestructura vinculados a la demanda del transporte comercial y los despliegues de hidrógeno. En consecuencia, el mercado de dispensadores de combustible invierte en capacidad multienergético, análisis en el borde de la red y diseños modulares que acortan el tiempo de puesta en marcha de las instalaciones.

Conclusiones Clave del Informe

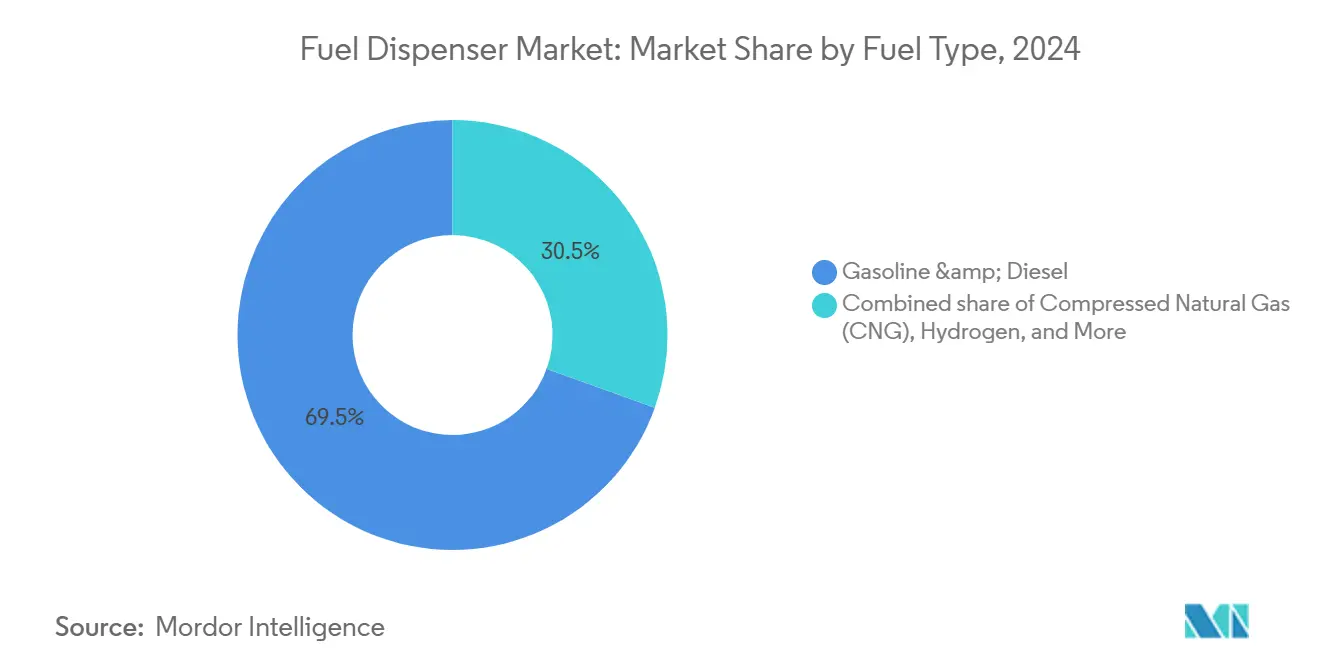

- Por tipo de combustible, los equipos de hidrógeno representaban solo una base de nicho en 2024, pero se prevé que se expandan a una CAGR del 116,5% hasta 2030, la más rápida entre todas las subsecciones del mercado de dispensadores de combustible.

- Por tecnología, los dispensadores electrónicos e inteligentes habilitados para IoT lideraron con una participación de ingresos del 63,8% en 2024, manteniendo al mismo tiempo la CAGR de segmento más alta del 7,3% hasta 2030, lo que subraya su papel fundamental en el mercado de dispensadores de combustible.

- Por tipo de dispensador, las unidades móviles y montadas en patín registraron el ritmo más rápido con una CAGR del 8,5% entre 2025 y 2030, lo que refleja las crecientes necesidades de infraestructura de flotas y temporales en el mercado de dispensadores de combustible.

- Por configuración de montaje, se proyecta que los sistemas sobre el suelo registren una CAGR del 7,9% a medida que los operadores equilibran los menores costos de instalación con un mantenimiento más sencillo en el mercado de dispensadores de combustible.

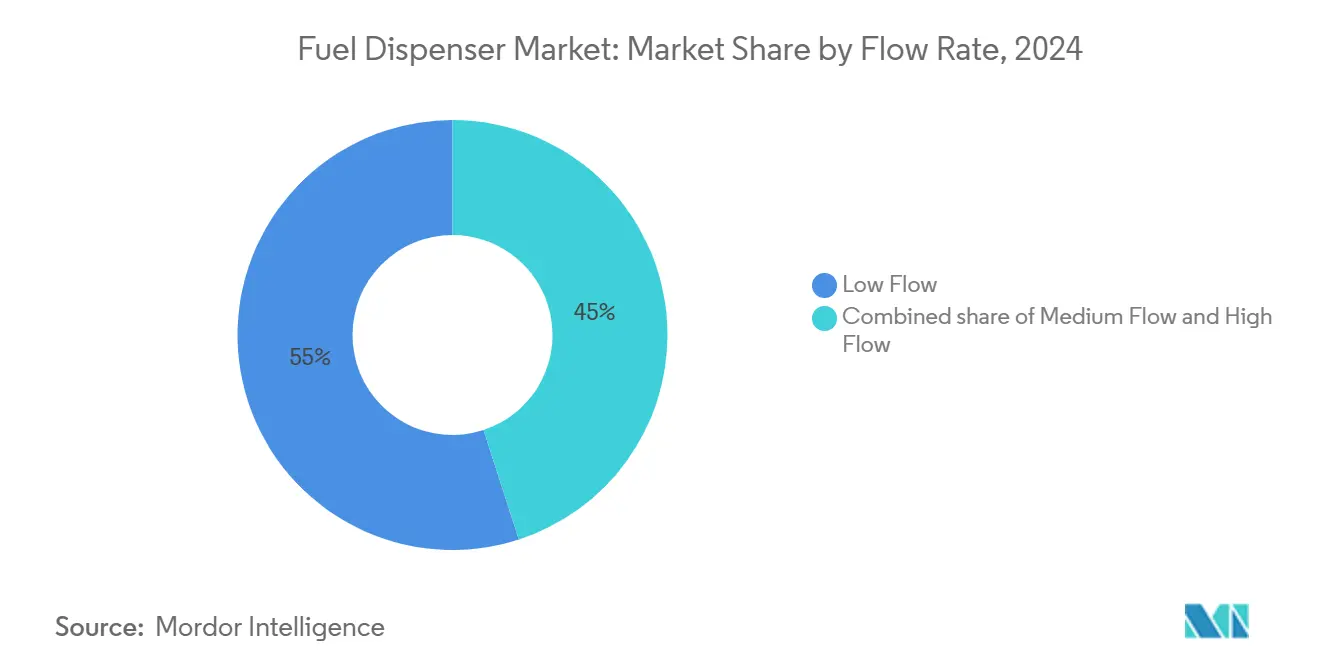

- Por caudal, los dispensadores de alto caudal por encima de 90 L/min están en camino de crecer un 8,1% anualmente, impulsados por los patrones de abastecimiento de combustible del transporte mediano y pesado dentro del mercado de dispensadores de combustible.

- Por aplicación, el abastecimiento de aviación y marina captó un potencial de CAGR del 8,9% hacia 2030, lo que refleja la demanda especializada de combustibles alternativos y de bajo contenido de azufre en el mercado de dispensadores de combustible.

- Por geografía, Asia-Pacífico representó la mayor participación, el 39,7% en 2024, y también es probable que crezca más rápido, a una CAGR del 7,5% hasta 2030.

Tendencias e Información del Mercado Global de Dispensadores de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura de venta minorista de combustible en economías emergentes | +1.80% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Impulso regulatorio para actualizaciones de pagos EMV/sin contacto | +1.20% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de diésel de las flotas de transporte comercial | +1.00% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Integración de hidrógeno y biocombustibles de alta mezcla que requieren adaptaciones | +0.90% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización de datos IoT de dispensadores para precios dinámicos y fidelización | +0.70% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Venta Minorista de Combustible en Economías Emergentes

Asia-Pacífico por sí sola representa el 39,7% de los ingresos de 2024 y continúa construyendo estaciones de nueva construcción junto con adiciones de capacidad de refinería planificadas de hasta 4,9 millones de barriles por día hasta 2028.(1)Fuente: Administración de Información Energética de EE. UU., "Perspectiva Energética Internacional," eia.gov Las empresas comercializadoras de petróleo de India tienen la intención de agregar entre 35 y 40 millones de toneladas de capacidad de refinación para el año fiscal 2030, un plan de capital que genera directamente pedidos de bombas de medición, sistemas de gestión remota y equipos de recuperación de vapores.(2)Fuente: CRISIL Ratings, "Perspectiva de Capacidad de Refinación de Petróleo y Gas," crisil.com El crecimiento proyectado del consumo de petróleo en el Sudeste Asiático de 5 mbpd a 6,4 mbpd para 2035 respalda aún más la demanda de dispensadores. Si bien China prevé el cierre de 20.000 puntos de venta para 2030 debido al menor uso de petróleo refinado, los sobrevivientes están adaptando sus instalaciones con islas multienergéticas que requieren líneas de dispensación conformes para gasolina, hidrógeno, GNL y carga de vehículos eléctricos. Estas tendencias contrapuestas dejan al mercado de dispensadores de combustible posicionado para un crecimiento de volumen saludable incluso cuando las mezclas de productos evolucionan hacia combustibles alternativos.

Impulso Regulatorio para Actualizaciones de Pagos EMV/Sin Contacto

Los comerciantes globales enfrentan estrictos cambios de responsabilidad por fraude con tarjetas falsificadas, lo que impulsa el reemplazo rápido de hardware. Los minoristas de combustible de EE. UU. han alcanzado solo el 40% de cumplimiento a partir de 2024, dejando una cartera de adaptaciones de varios años por valor de USD 7 mil millones. El FlexPay IV de Gilbarco Veeder-Root y el Tokheim Optinet de Dover ilustran plataformas de pago modulares que acortan el tiempo de inactividad de las estaciones y permiten software de fidelización adicional. California extiende la supervisión de Pesos y Medidas a los cargadores de vehículos eléctricos, lo que indica un alcance más amplio para la certificación de dispositivos. Las directivas complementarias de ciberseguridad para activos marítimos y de energía crítica añaden gasto incremental en firmware autenticado y redes aisladas. En conjunto, estas reformas garantizan que el mercado de dispensadores de combustible sustituya los lectores de tarjetas heredados por terminales unificados y seguros según PCI, capaces de realizar transacciones NFC y con monedero móvil.

Creciente Demanda de Diésel de las Flotas de Transporte Comercial

Se proyecta que los ingresos de los camiones de tonelaje medio aumenten de USD 51,8 mil millones en 2023 a USD 85,31 mil millones para 2032, lo que ancla la utilización de las bombas de diésel. Las previstas normas de emisiones de 2027 que elevan los precios de los camiones en USD 25.000 están impulsando las compras anticipadas de flotas, lo que aumenta temporalmente las ventas de volumen de diésel. El uso de gasóleo en India sigue siendo el mayor contribuyente al crecimiento de la demanda nacional de petróleo, mientras que el consumo de diésel renovable en las flotas de EE. UU. aumentó un 68% durante 2023. Los dispensadores deben adaptarse al ULSD convencional y a las mezclas de biodiésel B20-B100, lo que lleva a los fabricantes a suministrar juntas químicamente compatibles y filtración avanzada. Esta capacidad de doble combustible refuerza la visibilidad de los ingresos para el mercado de dispensadores de combustible.

Integración de Hidrógeno y Biocombustibles de Alta Mezcla que Requieren Adaptaciones

El Reglamento de Infraestructura de Combustibles Alternativos de la UE exige una estación de hidrógeno cada 200 km en la red básica TEN-T para 2030. América del Norte está siguiendo el ejemplo con un despliegue federal a partir de 2027. Dover Fueling Solutions ha lanzado dispensadores H35 y H70 con telemetría IoT que transmite métricas de presión, temperatura y uso a paneles de control en la nube. Mientras tanto, la capacidad de diésel renovable de EE. UU. está configurada para más que duplicarse hasta 384.000 bpd para 2025, lo que requiere juntas compatibles con biocombustibles y tuberías resistentes a la corrosión, imperativos técnicos para sostener el gasto de capital en islas de abastecimiento mucho después de que el volumen de gasolina se estabilice.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de vehículos eléctricos que reduce los volúmenes de gasolina en los mercados de la OCDE | -1.40% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Altos costos de cumplimiento para la recertificación de pesos y medidas | -0.80% | Global, más agudo en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecientes responsabilidades de ciberseguridad para dispensadores conectados | -0.60% | Global, concentrado en infraestructura conectada | Corto plazo (≤ 2 años) |

| Escasez de chips de medición de precisión y sensores de flujo | -0.50% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Vehículos Eléctricos que Reduce los Volúmenes de Gasolina en los Mercados de la OCDE

Los sitios de carga pública de vehículos eléctricos en los Estados Unidos crecieron en 704 estaciones de carga rápida solo en el segundo trimestre de 2024, atrayendo USD 6,1 mil millones en despliegue de capital anual. Los analistas advierten que el 25% de las gasolineras de América del Norte podrían cerrar para 2035 sin ofertas de energía diversificadas. Aunque las principales petroleras ubican cargadores junto a los combustibles líquidos, un menor rendimiento en las estaciones de servicio debilita la cobertura del flujo de caja para las actualizaciones de dispensadores. El período de recuperación de los cargadores rápidos de corriente continua oscila entre 7 y 10 años, lo que complica la financiación en regiones con demanda de gasolina estancada. Como resultado, el mercado de dispensadores de combustible en las zonas de la OCDE debe pivotar hacia un formato multienergético para mantener la rentabilidad.

Altos Costos de Cumplimiento para la Recertificación de Pesos y Medidas

Los minoristas de EE. UU. deben volver a probar cada dispensador bienalmente y archivar los registros de entrega durante cuatro años, lo que aumenta los gastos directos de inspección y el tiempo de inactividad. Las enmiendas propuestas al Manual 44 del NIST extenderán protocolos similares a los medidores de carga de vehículos eléctricos, colocando a las estaciones híbridas bajo regímenes duales. Estados como Arizona ya realizan controles volumétricos en 2.000 sitios al año, mientras que California exige Agencias de Servicio Registradas de terceros para dispositivos de medición de líquidos y eléctricos. Las tarifas de cumplimiento y la mano de obra de los técnicos inflan el costo total de propiedad, reduciendo el gasto de capital discrecional para nuevos dispensadores y frenando el crecimiento a corto plazo en el mercado de dispensadores de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Los Dispensadores de Hidrógeno Marcan el Ritmo

Los sistemas de hidrógeno representan actualmente una pequeña fracción de los ingresos, pero tienen la trayectoria más sólida; se prevé que el segmento se dispare a una CAGR del 116,5%, muy por encima de la participación combinada del 69,5% de gasolina y diésel en el mercado de dispensadores de combustible en 2024. Se espera que el tamaño del mercado de dispensadores de combustible para equipos de hidrógeno se amplíe considerablemente una vez que la red nacional de EE. UU. entre en construcción en 2027, proporcionando boquillas de múltiples presiones (H35 y H70) para adaptarse a las clases de vehículos ligeros y pesados.

Un creciente conjunto de créditos fiscales y mandatos de cero emisiones en Europa y Asia Oriental ancla la visibilidad de la demanda de dispensadores de hidrógeno, mientras que las políticas emergentes de diésel renovable impulsan el interés en las bombas con clasificación B100. En contraste, las líneas convencionales de gasolina y diésel siguen atrayendo gasto de reemplazo en África, Asia Meridional y América Latina, preservando los volúmenes de referencia para los fabricantes establecidos dentro de la industria de dispensadores de combustible.

Por Tecnología: Los Sistemas Inteligentes Conectados Dominan

Las unidades electrónicas y listas para IoT representaron el 63,8% de los ingresos de 2024, lo que refleja la prioridad de los operadores por la conciliación de inventario en tiempo real, el pago sin contacto y la comercialización digital en el mercado de dispensadores de combustible. La suite FlexPay IV con certificación EMV de Gilbarco Veeder-Root y las pantallas iX Media de Dresser Wayne permiten promociones dirigidas que aumentan el tamaño de la cesta en tienda.

Los dispensadores mecánicos persisten en canales de precio ultra sensible, pero pierden participación a medida que se endurecen las regulaciones. La pasarela de pago nativa en la nube de Allied Electronics, que evita las largas certificaciones PCI, ilustra cómo las actualizaciones de software llegan ahora más rápido que los ciclos de reconstrucción mecánica. Estas innovaciones fomentan flujos de ingresos recurrentes de servicios de datos, una tendencia que redefine la ventaja competitiva dentro del mercado de dispensadores de combustible.

Por Configuración de Montaje: Las Instalaciones Sobre el Suelo se Aceleran

Los modelos sumergibles subterráneos controlaron el 72,9% de las instalaciones de 2024, pero se proyecta que los sistemas sobre el suelo se expandan a una CAGR del 7,9%, respaldados por un mantenimiento simplificado y menores costos de obras civiles. Los operadores prefieren los módulos en patín para sitios de reconversión y depósitos de flotas donde el tiempo de inactividad debe minimizarse.

El hidrógeno y el GNL adoptan frecuentemente gabinetes sobre el suelo porque el almacenamiento a alta presión exige un fácil acceso de inspección y una ventilación robusta. Las directrices de aviación del Departamento del Interior validan las configuraciones sobre el suelo para controles rápidos de calidad del combustible. Estos atributos sostienen un cambio gradual en la mezcla dentro del mercado de dispensadores de combustible.

Por Tipo de Dispensador: Las Unidades Móviles y Montadas en Patín Escalan

Las islas de autoservicio retuvieron una participación del 65,4% en 2024, pero las unidades móviles muestran una CAGR del 8,5% hasta 2030 a medida que los operadores logísticos despliegan el reabastecimiento en el sitio para reducir el kilometraje en vacío. La adquisición de Blue1 Energy por parte de SPATCO amplió su cartera de fluido de escape diésel y diésel renovable, lo que señala la confianza de los inversores en los equipos modulares.

Las islas de servicio completo están disminuyendo en las economías maduras porque el autoservicio reduce los costos operativos. Sin embargo, las estaciones de servicio urbanas premium mantienen asistentes para diferenciar el servicio, especialmente donde la carga de vehículos eléctricos requiere educación del cliente. La combinación de activos permanentes y móviles diversifica los canales de ingresos para los fabricantes en el mercado de dispensadores de combustible.

Por Caudal: Los Sistemas de Alto Caudal Apoyan las Necesidades de Uso Intensivo

Los dispensadores de bajo caudal por debajo de 40 L/min retuvieron el 55% de los envíos de 2024, en gran parte vinculados a los vehículos de pasajeros. Se espera que los dispositivos de alto caudal por encima de 90 L/min lideren con una CAGR del 8,1% a medida que las flotas medianas y pesadas escalan su demanda de reabastecimiento retrasada por la electrificación. El centro de hidrógeno de Düsseldorf en Europa, con capacidad de 5 t/día, ejemplifica la infraestructura que requiere ciclos de dispensación rápidos.

Los rangos de caudal medio (40-90 L/min) seguirán sirviendo a los corredores de uso mixto, pero la claridad regulatoria sobre los límites de mezcla de diésel renovable puede empujar a más operadores hacia boquillas de alto caudal que puedan cambiar de combustible bajo demanda. Dicha flexibilidad mejora el retorno de la inversión, fortaleciendo las perspectivas del mercado de dispensadores de combustible.

Por Aplicación: El Abastecimiento de Aviación y Marina Gana Impulso

Los puntos de venta minoristas continúan representando el 70,1% del consumo de 2024, pero las líneas de abastecimiento de aviación y marina están en camino de alcanzar una CAGR del 8,9% a medida que las aerolíneas exploran vías de combustible de aviación sostenible, metanol y amoníaco. Los dispensadores utilizados en aeropuertos deben cumplir estrictos criterios de filtración y control estático, lo que impulsa precios premium y márgenes atractivos.

Los operadores marítimos añaden dispensadores de metanol y GNL para hacer frente a las normas de azufre de la OMI 2020. Los e-combustibles sintéticos para el transporte marítimo y la aviación están en fase piloto, lo que requiere medición de alta precisión y compensación de temperatura. Estos requisitos especializados crean oportunidades de reemplazo de ciclo largo en todo el mercado de dispensadores de combustible.

Análisis Geográfico

Asia-Pacífico controla el 39,7% de los ingresos de 2024 y está configurada para registrar una CAGR del 7,5%, impulsada por las expansiones de refinerías, los continuos despliegues de estaciones de GNC y la ampliación de las redes de autopistas en India, Indonesia y Vietnam. El cierre previsto de 20.000 estaciones en China para 2030 obliga a los puntos de venta restantes a actualizarse a centros multienergéticos, lo que eleva el gasto por sitio incluso cuando el número total de puntos de venta disminuye.(3)"Pronóstico de Consolidación de Gasolineras en China," caijing.com.cn

América del Norte equilibra la caída de la demanda de gasolina con una sólida financiación del hidrógeno y una cartera de adaptaciones EMV de USD 7 mil millones; estos factores compensan parcialmente el riesgo de sustitución por vehículos eléctricos, manteniendo el mercado regional de dispensadores de combustible resiliente. El mandato de Europa de una estación de hidrógeno cada 200 km impulsa la contratación transfronteriza, mientras que las normas paralelas de combustible para buques impulsan la adopción de dispensadores de GNL costeros.

Oriente Medio y África aprovechan los grandes proyectos de refinerías de nueva construcción y el crecimiento de las flotas nacionales para sostener los pedidos de bombas convencionales, mientras que América Latina muestra una demanda moderada vinculada a la modernización de infraestructuras y la adopción de políticas de combustibles renovables. En general, las divergencias regionales sitúan al mercado global de dispensadores de combustible en un patrón de dos velocidades: expansión liderada por volumen en las economías emergentes y adaptaciones impulsadas por la tecnología en los países desarrollados.

Panorama Competitivo

El sector se encuentra en un nivel de concentración moderado, con marcas como Dover Corporation, Gilbarco Veeder-Root y Dresser Wayne que mantienen ventajas de escala en la distribución global, pero enfrentan competidores ágiles en los nichos de hidrógeno y análisis de datos. El segmento de Energía Limpia y Abastecimiento de Dover generó USD 463 millones en ingresos en el segundo trimestre de 2024 y cerró seis adquisiciones desde 2022 para profundizar su capacidad criogénica y de combustibles alternativos.

La asociación de Gilbarco Veeder-Root con Shell para equipar casi 13.000 sitios ilustra cómo la distribución de tecnología de pago amplifica la ganancia de participación. Las compras de Petro Supply y Blue1 Energy por parte de SPATCO reflejan una estrategia de consolidación dirigida a redes de distribuidores regionales y fluidos especiales, fortaleciendo su posición en repuestos y servicios posventa.

La diferenciación tecnológica se centra en los monederos móviles, el monitoreo remoto y los algoritmos de mantenimiento predictivo. La adquisición de P97 Networks por parte de PDI Technologies en 2025 le otorga una plataforma de pagos de circuito cerrado en CITGO, ExxonMobil y Shell, erosionando el bloqueo tradicional de los proveedores de hardware. A medida que los principales actores se apresuran a integrar dispensadores multienergéticos con ecosistemas de pago conectados, los competidores de nivel medio apuntan a contratos localizados de flotas y gubernamentales, manteniendo el mercado de dispensadores de combustible dinámicamente competitivo.

Líderes de la Industria de Dispensadores de Combustible

Gilbarco Veeder-Root (Vontier)

Wayne Fueling Systems (Dover)

Tatsuno Corporation

Censtar Science & Technology

Bennett Pump Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PDI Technologies adquirió P97 Networks para extender el procesamiento de pagos móviles en las estaciones de servicio de CITGO, ExxonMobil y Shell, creando rutas de consumo omnicanal dentro del mercado de dispensadores de combustible.

- Mayo de 2025: SPATCO Energy Solutions adquirió Petro Supply, un distribuidor de equipos de petróleo de la región del Atlántico Medio fundado en 1971, ampliando su red de depósitos y capacidad de servicio.

- Enero de 2025: Dover Corporation reportó ingresos del cuarto trimestre de 2024 de USD 1,9 mil millones y destacó seis adquisiciones estratégicas que elevan los componentes criogénicos para su segmento de Energía Limpia y Abastecimiento.

- Agosto de 2024: SPATCO Energy Solutions, respaldada por Kian Capital, adquirió Blue1 Energy Equipment, ampliando las ofertas de almacenamiento y dispensación orientadas a soluciones de fluido de escape diésel.

Alcance del Informe Global del Mercado de Dispensadores de Combustible

| Gasolina/Diésel |

| Gas Natural Comprimido (GNC) |

| Gas Natural Licuado (GNL) |

| Hidrógeno |

| Mecánica |

| Electrónica/Inteligente (habilitada para IoT) |

| Subterráneo (sumergible) |

| Sobre el suelo |

| Autoservicio |

| Servicio completo |

| Móvil/Montado en patín |

| Caudal Bajo (por debajo de 40 L/min) |

| Caudal Medio (40 a 90 L/min) |

| Caudal Alto (por encima de 90 L/min) |

| Estaciones de Combustible Minoristas |

| Reabastecimiento Comercial y de Flotas |

| Abastecimiento de Aviación y Marina |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gasolina/Diésel | |

| Gas Natural Comprimido (GNC) | ||

| Gas Natural Licuado (GNL) | ||

| Hidrógeno | ||

| Por Tecnología | Mecánica | |

| Electrónica/Inteligente (habilitada para IoT) | ||

| Por Configuración de Montaje | Subterráneo (sumergible) | |

| Sobre el suelo | ||

| Por Tipo de Dispensador | Autoservicio | |

| Servicio completo | ||

| Móvil/Montado en patín | ||

| Por Caudal | Caudal Bajo (por debajo de 40 L/min) | |

| Caudal Medio (40 a 90 L/min) | ||

| Caudal Alto (por encima de 90 L/min) | ||

| Por Aplicación | Estaciones de Combustible Minoristas | |

| Reabastecimiento Comercial y de Flotas | ||

| Abastecimiento de Aviación y Marina | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado del mercado de dispensadores de combustible para 2030?

Se estima que alcanzará USD 4,66 mil millones, expandiéndose a una CAGR del 6,91% entre 2025 y 2030.

¿Qué categoría tecnológica lidera las ventas actuales de dispensadores?

Los modelos electrónicos e inteligentes habilitados para IoT representaron el 63,8% de los ingresos de 2024, lo que refleja el amplio cumplimiento de EMV y la adopción de análisis de datos.

¿Por qué los dispensadores de hidrógeno están ganando importancia?

Se prevé que los equipos de hidrógeno crezcan a una CAGR del 116,5% hasta 2030 a medida que los gobiernos financian redes de abastecimiento de cero emisiones e imponen mandatos de combustibles alternativos.

¿Cómo influirá la adopción de vehículos eléctricos en los dispensadores tradicionales?

El acelerado despliegue de carga de vehículos eléctricos en las regiones de la OCDE reducirá los volúmenes de gasolina, lo que llevará a los operadores de estaciones de servicio a invertir en islas multienergéticas que combinen combustibles líquidos con cargadores.

¿Qué región representa la mayor oportunidad para nuevas instalaciones de dispensadores?

Asia-Pacífico lidera con una participación del 39,7% en 2024 y se espera que registre una CAGR del 7,5%, impulsada por las expansiones de refinerías y la construcción de estaciones de nueva construcción.

Última actualización de la página el: