Tamaño y cuota del mercado europeo de tratamiento de semillas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

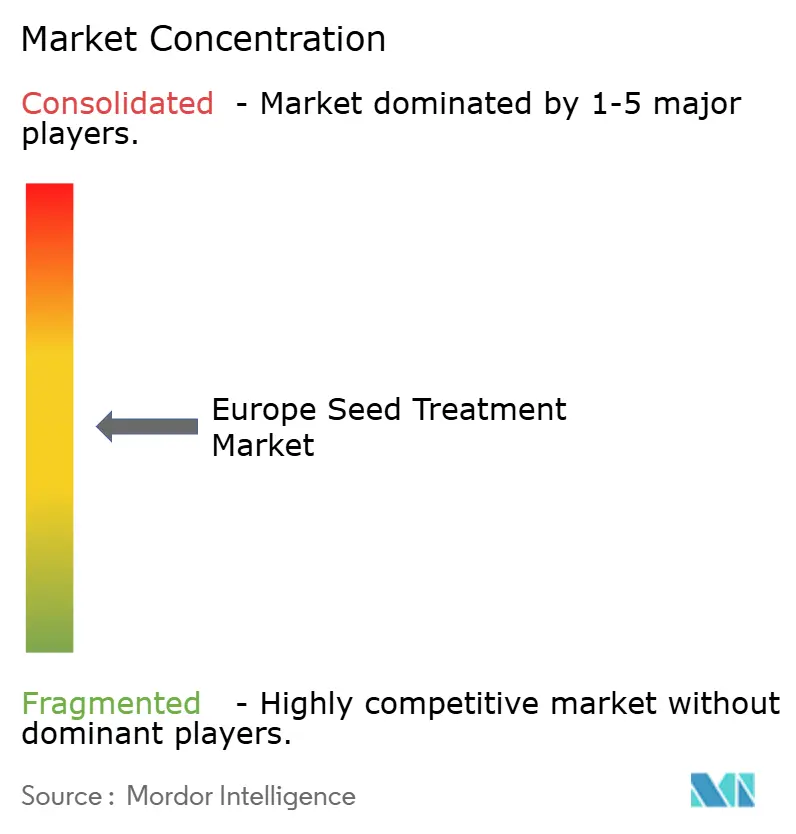

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de tratamiento de semillas por Mordor Intelligence

El tamaño del mercado europeo de tratamiento de semillas en 2026 se estima en 1.600 millones de USD, creciendo desde el valor de 2025 de 1.530 millones de USD, con proyecciones para 2031 que muestran 1.960 millones de USD, creciendo a una CAGR del 4,26% durante 2026-2031. La creciente presión regulatoria combinada con un rápido giro hacia recubrimientos biológicos subraya la resiliencia del mercado europeo de tratamiento de semillas. Los agricultores están ampliando la superficie de cereales tratados, adoptando bioestimulantes vinculados al carbono e integrando plataformas digitales de siembra de precisión que optimizan el costo y la eficacia. El ecosistema de agricultura de precisión de Alemania, las inversiones en modernización de Francia y la expansión del paisajismo urbano en el sur de Europa refuerzan aún más la demanda. Al mismo tiempo, los límites más estrictos de residuos para los activos sintéticos y las divergentes normas posteriores al Brexit están redefiniendo las estrategias competitivas en toda la cadena de valor.

Conclusiones clave del informe

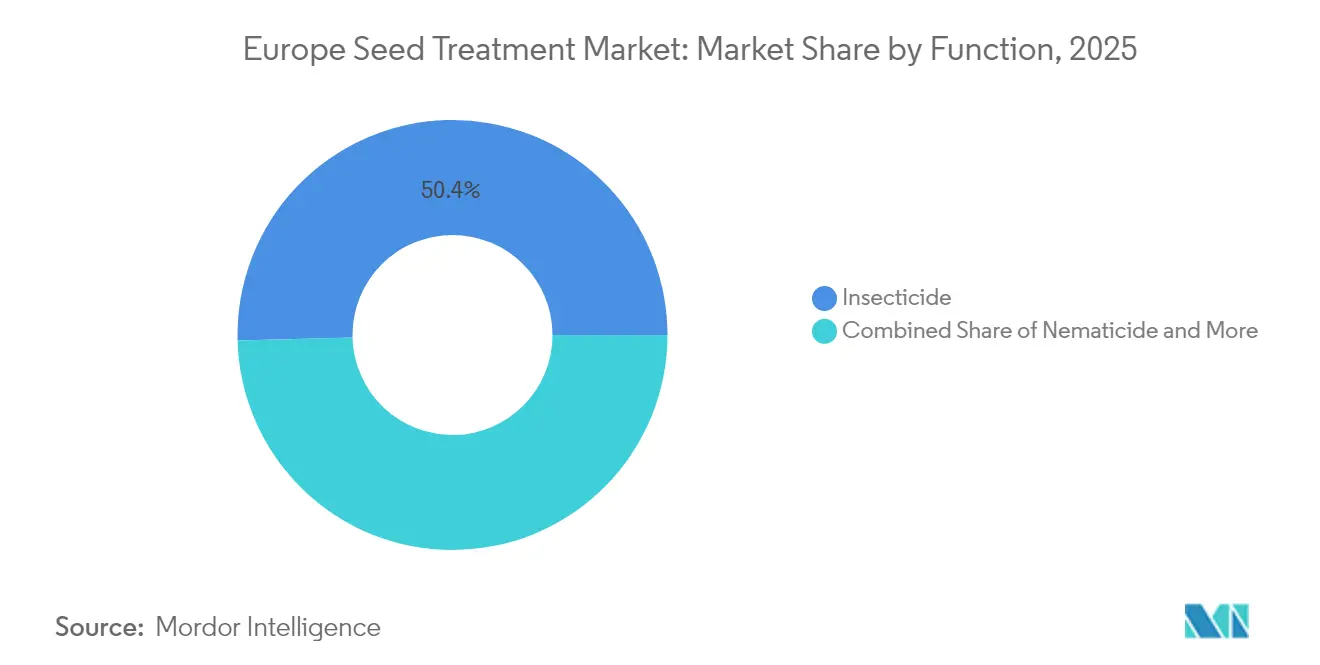

- Por función, los insecticidas representaron el 50,40% de la cuota del mercado europeo de tratamiento de semillas en 2025, y el mismo segmento ha registrado el crecimiento más rápido con una CAGR del 4,7% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron el 59,10% del tamaño del mercado europeo de tratamiento de semillas en 2025, y se proyecta que las aplicaciones en césped y ornamental se expandirán a una CAGR del 4,37% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 28,60% del tamaño del mercado europeo de tratamiento de semillas en 2025, mientras que se prevé que Francia registre la mayor CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de tratamiento de semillas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la superficie de cereales tratada con recubrimientos biológicos | +0.8% | Alemania, Francia y Polonia | Mediano plazo (2-4 años) |

| Prohibición de la UE de neonicotinoides que acelera las ventas de fungicidas | +0.9% | UE-27 excluido el Reino Unido | Corto plazo (≤ 2 años) |

| Flujos de ingresos por créditos de carbono para bioestimulantes aplicados a semillas | +0.4% | Europa occidental, países nórdicos | Largo plazo (≥ 4 años) |

| Plataformas digitales de siembra de precisión que impulsan la adopción | +0.3% | Países Bajos, Dinamarca y Alemania | Mediano plazo (2-4 años) |

| Tecnología de microencapsulación que extiende la vida útil | +0.5% | Centros de fabricación globales y de la UE | Largo plazo (≥ 4 años) |

| Aumento de los genes de resistencia antimicrobiana en los suelos | +0.6% | Europa mediterránea y Europa oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la superficie de cereales tratada con recubrimientos biológicos

Los productores de cereales están sustituyendo los productos sintéticos prohibidos por alternativas biológicas, lo que impulsa la superficie de cereales tratada en un 23% cada año. Los ensayos de campo en Alemania y Francia muestran una retención del rendimiento del trigo y la cebada del 94-97% tras el cambio, lo que confirma la viabilidad agronómica en el marco de la Estrategia De la Granja a la Mesa de la Comisión Europea.[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Los neonicotinoides y su impacto en la agricultura europea", Revista EFSA, efsa.europa.eu Los proveedores de productos biológicos colaboran ahora con las cooperativas para agilizar la verificación y distribución de productos, reforzando el impulso en los principales cinturones cerealistas.

Prohibición de neonicotinoides en la UE que acelera las ventas de fungicidas para tratamiento de semillas

La prohibición continental de los insecticidas neonicotinoides desencadenó un giro inmediato hacia los protocolos fungicidas, particularmente en los sistemas de remolacha azucarera y colza. Los gastos en fungicidas capturan ahora el 60-70% de los costos totales de protección de semillas frente al 35-40% anterior a la prohibición.[2]Fuente: Agencia Nacional de Seguridad Sanitaria, "Prohibición de los neonicotinoides, impacto en la agricultura francesa", anses.fr Este cambio estructural impulsa la innovación en fungicidas multisitio y fomenta los paquetes biológico-sintéticos combinados que mantienen la eficacia dentro de los nuevos umbrales de residuos.

Flujos de ingresos por créditos de carbono para bioestimulantes aplicados a semillas

Los mercados europeos de carbono han comenzado a otorgar créditos por bioestimulantes aplicados a semillas que mejoran el secuestro de carbono en el suelo. Los adoptantes tempranos en Francia y Alemania reciben entre 25 y 35 EUR por hectárea (27-38 USD por hectárea) en ingresos verificados por créditos, lo que mejora el retorno sobre la inversión en tratamiento hasta en un 25%. Este mecanismo transforma la economía del tratamiento de semillas de un centro de costos a una posible línea de ingresos, acelerando la adopción de productos biológicos.

Plataformas digitales de siembra de precisión que impulsan la adopción

Las imágenes satelitales, los sensores de suelo y el análisis en la nube permiten prescripciones de tratamiento a tasa variable que reducen los costos de insumos en un 12-18% manteniendo el control de plagas. El treinta y cuatro por ciento de las granjas holandesas, el 28% de las granjas danesas y el 22% de las granjas alemanas ya operan dichas plataformas, lo que demuestra su alineación con los objetivos de agricultura de precisión de la UE.[3]Fuente: Agencia Espacial Europea, "Servicios Copernicus para la agricultura de precisión", esa.int Los proveedores de tecnología integran datos agronómicos en tiempo real para calibrar la dosificación del recubrimiento, impulsando la penetración incremental de formulaciones premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de los límites máximos de residuos para tiram y metalaxil | -0.7% | UE-27, Suiza, Noruega | Corto plazo (≤ 2 años) |

| Elevado costo de capital de la maquinaria de recubrimiento en película multicapa | -0.4% | Centros de fabricación regionales | Mediano plazo (2-4 años) |

| Desalineación regulatoria impulsada por el Brexit | -0.3% | Reino Unido, Irlanda, norte de la UE | Largo plazo (≥ 4 años) |

| Recortes de fertilizantes derivados de la política climática que reducen el ROI del tratamiento | -0.5% | Países Bajos, Dinamarca, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites máximos de residuos para tiram y metalaxil

Los reguladores europeos han implementado límites máximos de residuos significativamente más estrictos para el tiram y el metalaxil, dos ingredientes activos fungicidas fundamentales, lo que obliga a reformular los productos establecidos de tratamiento de semillas y crea barreras de acceso al mercado. Los nuevos límites, reducidos entre un 60-80% respecto a los umbrales anteriores, eliminan efectivamente muchas formulaciones existentes del uso comercial y requieren extensos procesos de re-registro que pueden tardar entre 18 y 24 meses en completarse.

Elevado costo de capital de la maquinaria de recubrimiento en película multicapa

El cambio hacia formulaciones sofisticadas de tratamiento de semillas que requieren procesos de aplicación multicapa exige equipos de recubrimiento especializados con costos de capital que oscilan entre 2 y 5 millones de EUR (2,2-5,5 millones de USD) por línea de producción, lo que crea barreras para los fabricantes más pequeños y los aplicadores personalizados. Estos sistemas avanzados, necesarios para los tratamientos híbridos biológico-sintéticos y las formulaciones de liberación controlada, requieren una inversión inicial significativa que muchos actores regionales no pueden justificar dado el entorno regulatorio incierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: Los insecticidas mantienen su dominio ante los vientos regulatorios en contra

En 2025, los insecticidas capturaron el 50,40% de la cuota del mercado europeo de tratamiento de semillas, respaldados por opciones no neonicotinoides y controles biológicos emergentes. El crecimiento del segmento a una CAGR del 4,7% hasta 2031 refleja el creciente predominio de insectos del suelo vinculado al calentamiento de los inviernos. El tamaño del mercado europeo de tratamiento de semillas para fungicidas se acelera más rápidamente debido a los cambios en la gestión de enfermedades, mientras que los nematicidas mantienen un nicho específico en la horticultura de alto valor. La tecnología de microencapsulación extiende los períodos de protección para los activos insecticidas, ayudando a mantener la eficacia dentro de los estrictos límites medioambientales.

La adopción de químicos de bajo riesgo e inoculantes microbianos está redefiniendo el panorama del tratamiento de semillas. Los proveedores están invirtiendo en el cribado de bibliotecas y la optimización de polímeros para desarrollar recubrimientos de liberación controlada que equilibren la eficacia con el cumplimiento normativo en materia de residuos. Las evaluaciones de campo en España e Italia han demostrado una preservación del rendimiento del 8-10% utilizando paquetes de tratamiento de semillas biológico-sintéticos apilados, lo que subraya su papel en el mantenimiento de la rentabilidad agrícola ante las crecientes presiones de plagas y los estándares regulatorios más estrictos.

Por tipo de cultivo: Los cereales y granos sustentan la demanda mientras el césped y ornamental crece más rápido

Los cereales y granos contribuyeron con el 59,10% del tamaño del mercado europeo de tratamiento de semillas en 2025, lo que subraya la economía agrícola centrada en los cereales de la región. Las grandes superficies de cultivo y los estrechos márgenes de beneficio hacen indispensable la protección de semillas para garantizar la consistencia del volumen. La demanda se intensifica a medida que los agricultores integran recubrimientos biológicos que mitigan los patógenos del suelo sin violar los límites de residuos.

La superficie de césped y ornamental, aunque pequeña en términos absolutos, registra la mayor CAGR del 4,37% hasta 2031, ya que los municipios reverdecen los espacios urbanos y las instalaciones de golf se expanden. Los altos estándares estéticos permiten un mayor gasto en mezclas biológicas microencapsuladas. Los cultivos comerciales, como la remolacha azucarera y la colza, se adaptan al vacío de los neonicotinoides con tratamientos combinados de fungicidas de doble modo y bioestimulantes. Las leguminosas y oleaginosas obtienen apoyo político en el marco de las estrategias europeas de cultivos proteicos, mientras que los productores de frutas y verduras adoptan fórmulas biológicas de alto precio que se alinean con los análisis de residuos minoristas.

Análisis geográfico

Alemania lideró el mercado europeo de tratamiento de semillas en 2025 con una cuota del 28,60%, gracias a su amplia superficie de cereales y a la temprana adopción de la agricultura de precisión. Los servicios de extensión nacionales difunden rápidamente las mejores prácticas, y los incentivos gubernamentales de sostenibilidad impulsan la adopción constante de recubrimientos biológicos. La inversión en centros de investigación como el Julius Kühn-Institut también acelera la validación de productos y la confianza de los agricultores.

Francia registra la mayor CAGR del 6,12% hasta 2031, impulsada por subvenciones de modernización y un plan nacional estructurado que recompensa la agricultura eficiente en carbono. La diversidad de cultivos, desde los huertos mediterráneos hasta el trigo del norte, sustenta una demanda segmentada de formulaciones, mientras que los consorcios público-privados agilizan la comercialización de tratamientos de semillas microbianos.

El sur de Europa, especialmente España e Italia, experimenta un creciente estrés por plagas y sequía. Los agricultores dependen de recubrimientos biológicos que confieren tanto supresión de enfermedades como tolerancia al estrés abiótico. Los países de Europa oriental, liderados por Polonia y Ucrania, invierten fondos de la UE y nacionales para modernizar equipos y armonizar regulaciones, aunque persisten retrasos administrativos. Los Países Bajos, con su horticultura de alta intensidad, registran el mayor gasto en tratamiento por hectárea. Tras el Brexit, las normas separadas del Reino Unido crean vías de aprobación paralelas, lo que aumenta la carga administrativa para los proveedores multinacionales.

Panorama competitivo

Los cinco principales proveedores concentran el 58% de los ingresos, lo que indica una concentración moderada que aún deja espacio para especialistas biológicos ágiles. Syngenta Group, Bayer AG y Corteva Agriscience anclan sus carteras con amplias líneas sintéticas y biológicas, pero enfrentan presión sobre los márgenes derivada de los costos de reformulación y los estrictos paquetes de datos. Syngenta comprometió 180 millones de EUR (195 millones de USD) para ampliar la capacidad biológica en Francia y Alemania, lo que señala un énfasis en soluciones sostenibles. Bayer reforzó su cartera de microbios adquiriendo BioConsortia por 320 millones de USD.

Corteva lanzó una nueva plataforma de microencapsulación que prolonga la estabilidad de los activos y reduce el desprendimiento de polvo, diferenciándose en la ciencia de formulación. UPL Limited y Croda International amplían sus líneas de polímeros de recubrimiento para apoyar los activos biológicos. Mientras tanto, las alianzas de agricultura digital integran plataformas como Climate FieldView, que proporcionan herramientas de prescripción que vinculan las recomendaciones de tratamiento de semillas con el análisis de campo, integrando así a los proveedores más profundamente en los ciclos de decisión de las explotaciones agrícolas.

Las empresas biológicas especializadas desafían a los titulares mediante microbios específicos para enfermedades de cereales y control de nematodos. Estos nuevos participantes se benefician de ciclos de innovación más rápidos y menores cargas regulatorias para sustancias de bajo riesgo. No obstante, los requisitos europeos de datos y los expedientes específicos por país recompensan a los equipos regulatorios establecidos, manteniendo la ventaja de los titulares.

Líderes de la industria europea de tratamiento de semillas

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

Certis Belchim (Mitsui & Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Octubre de 2025: Corteva ha anunciado un importante plan de reestructuración, con el objetivo de separarse en dos empresas públicas independientes para 2026. Una entidad se concentrará en semillas y rasgos, incluidas las tecnologías de tratamiento de semillas, mientras que la otra se centrará en la protección de cultivos y los productos biológicos. Esta iniciativa pretende mejorar la innovación y la alineación regulatoria, especialmente en mercados clave como Europa.

- Julio de 2024: Pioneer, una marca de Corteva Agriscience, ofrece semillas de colza importadas (PT303, PT312, PT315) en el Reino Unido con tratamientos de semillas aprobados por la UE. Estos incluyen Scenic Gold (fungicida) y Lumiposa (insecticida), que proporcionan una protección reforzada contra enfermedades y plagas que las normativas del Reino Unido restringen actualmente.

- Mayo de 2024: StartLife y Corteva Agriscience formaron una asociación estratégica para acelerar la innovación en AgriFoodTech en Europa. Esta colaboración apoya los objetivos tecnológicos de semillas de Corteva, incluidos los avances en tratamiento de semillas, conectando con empresas emergentes europeas.

Alcance del informe del mercado europeo de tratamiento de semillas

Los segmentos por función incluyen: fungicida, insecticida y nematicida. Los segmentos por tipo de cultivo incluyen: cultivos comerciales, frutas y verduras, cereales y granos, leguminosas y oleaginosas, y césped y ornamental. Los segmentos por país incluyen: Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania y Reino Unido.| Fungicida |

| Insecticida |

| Nematicida |

| Cultivos comerciales |

| Frutas y verduras |

| Cereales y granos |

| Leguminosas y oleaginosas |

| Césped y ornamental |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Función | Fungicida |

| Insecticida | |

| Nematicida | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Cereales y granos | |

| Leguminosas y oleaginosas | |

| Césped y ornamental | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Función - Los insecticidas, fungicidas y nematicidas son los químicos de protección de cultivos utilizados para tratar semillas o plántulas.

- Modo de aplicación - El tratamiento de semillas es un método de aplicación de químicos de protección de cultivos a las semillas antes de la siembra o a las plántulas antes del trasplante al campo definitivo.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, leguminosas, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| IWM | El manejo integrado de malezas (IWM, por sus siglas en inglés) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que forman relaciones con microorganismos beneficiosos y los ayudan a colonizar. |

| Patógeno | Organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quemigación | La quemigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos frente a diferentes plagas, incluidos insectos, malas hierbas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Para el tratamiento de semillas se utilizan comúnmente químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura de los Estados Unidos proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y cuestiones relacionadas. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo humectable | Un polvo humectable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de las plantas por patógenos del suelo, lo que resulta en pérdidas de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (AWS) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasiones Biológicas, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de daños por malezas y al aprovechamiento del valor de las malezas, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción