Tamaño y Participación del Mercado de CAPEX de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 680.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 830.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

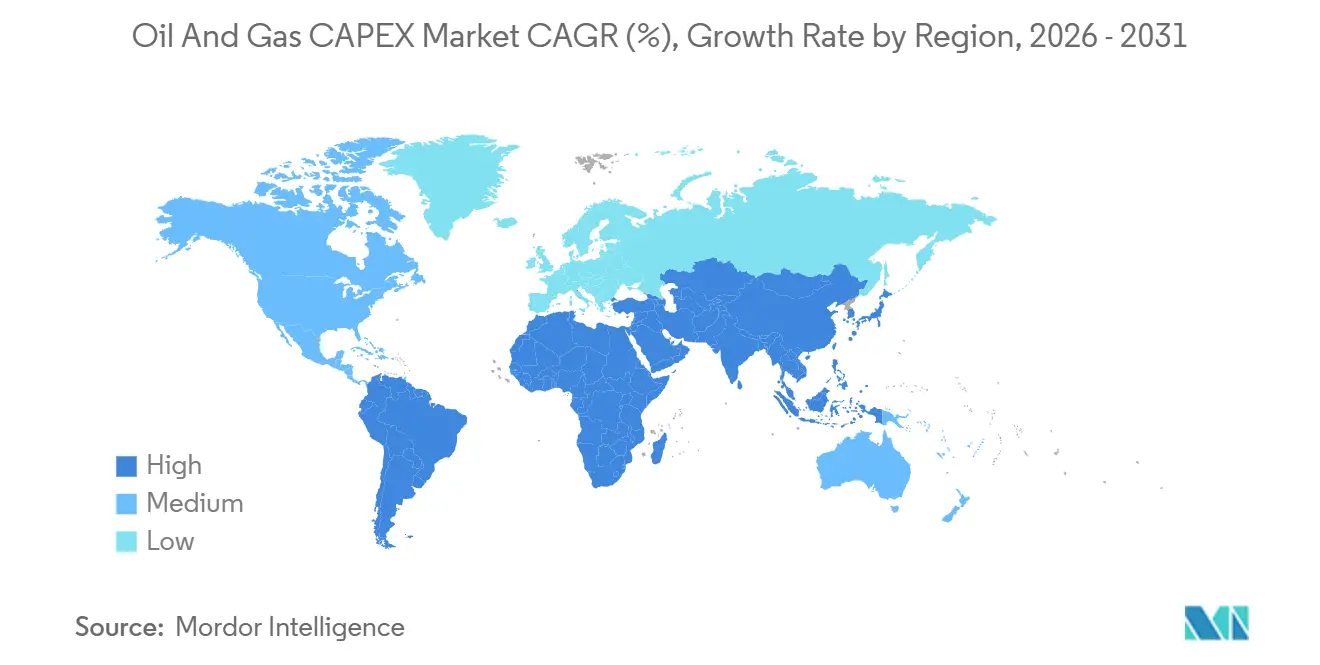

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CAPEX de Petróleo y Gas por Mordor Intelligence

El tamaño del Mercado de CAPEX de Petróleo y Gas se estima en 680,85 mil millones de USD en 2026, y se espera que alcance 830,62 mil millones de USD en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031).

Los operadores respaldados por el Estado en Medio Oriente y Asia están acelerando las inversiones de largo ciclo incluso cuando las grandes empresas con sede en la OCDE recortan los presupuestos upstream bajo convenios ESG cada vez más estrictos, creando un panorama de capital a dos velocidades. Las decisiones de inversión final (FID) en aguas profundas que sancionaron 15 mil millones de barriles de reservas equivalentes de petróleo en 2024, junto con unidades modulares de GNL flotante, están comprimiendo los costos de equilibrio a 35-40 USD por barril y sosteniendo el impulso marino. Los proyectos terrestres aún concentran la mayor parte del gasto, pero los cascos estandarizados de FPSO, las conexiones submarinas y los flujos de trabajo de gemelos digitales están redirigiendo el capital incremental hacia desarrollos marinos. Los presupuestos de mantenimiento para la captura de metano, la electrificación y las retrofits de captura de carbono rivalizan con las asignaciones de nuevos proyectos, señalando un giro desde la reposición de reservas hacia la mitigación de la intensidad de emisiones.

Conclusiones Clave del Informe

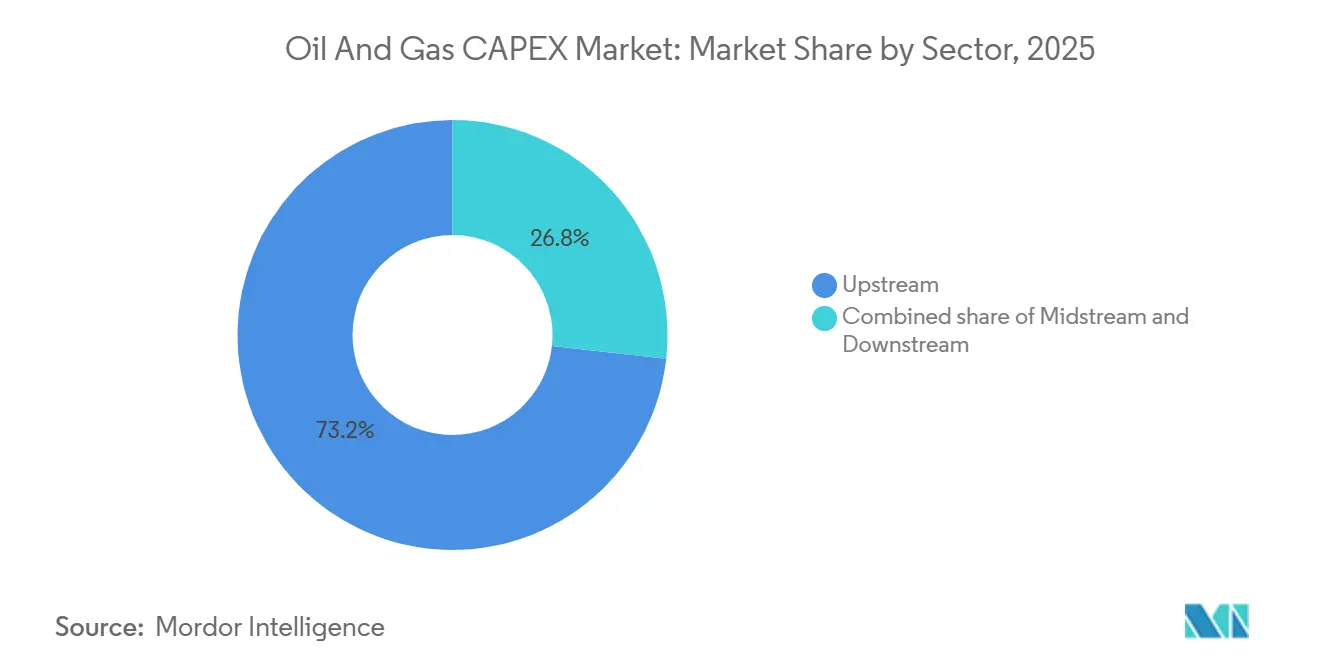

- Por sector, el upstream capturó una participación del 73,24% del mercado de CAPEX de petróleo y gas en 2025 y se prevé que se expanda a una CAGR del 4,12% hasta 2031.

- Por ubicación, los proyectos terrestres representaron el 79,43% del gasto en 2025, mientras que el marino se proyecta que crezca a una CAGR del 7,21% hasta 2031.

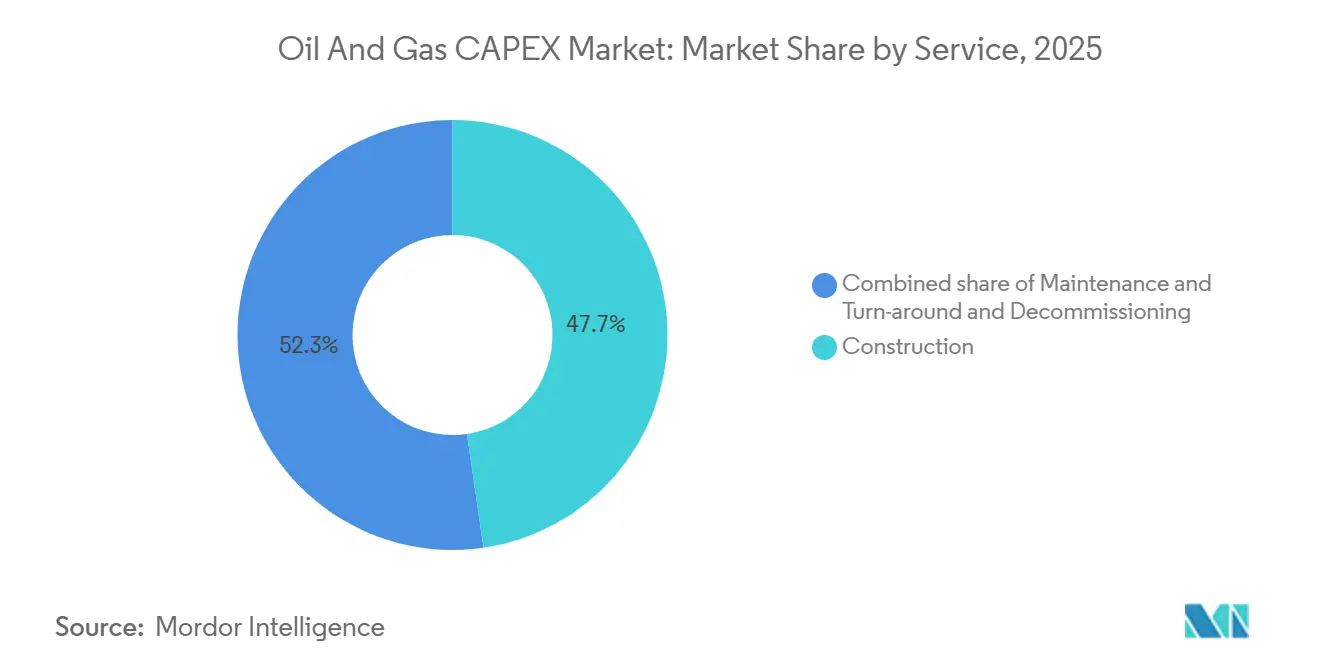

- Por servicio, la construcción representó el 47,70% del gasto en 2025, mientras que se espera que el desmantelamiento registre la CAGR más rápida del 6,55% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 29,36% del CAPEX en 2025; se prevé que la región avance a una CAGR del 4,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CAPEX de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión creciente de infraestructura de gas lista para GNL | +1.2% | Global, con concentración en la Costa del Golfo de EE. UU., Qatar, Australia, Mozambique | Mediano plazo (2-4 años) |

| Descubrimientos crecientes en aguas profundas que impulsan las FID | +0.9% | América del Sur (Brasil, Guyana, Surinam), África Occidental (Angola, Nigeria), Asia-Pacífico (Australia) | Largo plazo (≥4 años) |

| Recuperación del gasto upstream de las NOC en Medio Oriente y Asia | +1.1% | Medio Oriente (Arabia Saudita, EAU, Qatar), Asia-Pacífico (China, India, Malasia) | Mediano plazo (2-4 años) |

| Aumento del CAPEX de mantenimiento para descarbonizar campos maduros | +0.7% | América del Norte, Europa (Mar del Norte), campos maduros de Medio Oriente | Corto plazo (≤2 años) |

| Implementación de gemelos digitales que reducen las desviaciones en proyectos | +0.5% | Global, con adopción temprana en América del Norte, Europa y NOC de Medio Oriente | Corto plazo (≤2 años) |

| FLNG modular de menos de 1 MW que atrae la sanción de campos pequeños | +0.4% | Asia-Pacífico (Sudeste Asiático, Papúa Nueva Guinea), África Occidental, cuencas de nicho de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Creciente de Infraestructura de Gas Lista para GNL

La AIE registra 290 mil millones de metros cúbicos por año de nueva capacidad de licuefacción prevista para 2025-2030, sustentando una ola de inversión midstream.[1]Agencia Internacional de Energía, "Rastreador de Metano 2025," iea.org ExxonMobil reafirmó 30 mil millones de USD para reiniciar el GNL de Mozambique en 2026, mientras que Woodside aprobó una instalación de exportación en Luisiana por 17,5 mil millones de USD con entrada en operación prevista para 2029.[2]Woodside Energy, "Presentación ante la ASX, marzo de 2025," woodside.com Los compradores asiáticos continúan firmando acuerdos de compra a 15-20 años, reduciendo el riesgo del financiamiento de proyectos y permitiendo ratios de deuda a capital superiores a 70:30. Lake Charles GNL alcanzó la finalización mecánica a finales de 2025, añadiendo 16,5 millones de toneladas por año (mtpa) de capacidad nominal. Hitos similares en Plaquemines GNL ajustan los balances globales de oferta y demanda y sostienen las carteras de construcción hasta finales de la década.

Descubrimientos Crecientes en Aguas Profundas que Impulsan las FID

Los proyectos en profundidades de agua superiores a 1.500 metros recibieron FID que cubrieron 15 mil millones de barriles de reservas recuperables durante 2024-2025. Petrobras sancionó los FPSO Búzios 11 y Atapu 3, cada uno con capacidad para 180.000 barriles por día, aprovechando cascos estandarizados que reducen el tiempo de fabricación en 18 meses. Shell avanzó en Sparta en el Golfo de México de EE. UU. con un costo de equilibrio de 35 USD por barril, y BP aprobó Kaskida utilizando impulsión submarina para extender la producción en meseta cinco años. El proyecto Kaminho de TotalEnergies en Angola integra energía submarina a tierra, eliminando las emisiones de los generadores de plataformas. Los FPSO Whiptail y Hammerhead de Guyana elevarán la capacidad nacional por encima de 1,2 millones de barriles por día para 2027.

Recuperación del Gasto Upstream de las NOC en Medio Oriente y Asia

El presupuesto de 50 mil millones de USD de Saudi Aramco para 2024 priorizó el gas no convencional de Jafurah y las expansiones marinas orientadas a desplazar los líquidos en la generación de energía doméstica. El gasto upstream en Medio Oriente alcanzó 130 mil millones de USD en 2025 a medida que los Emiratos Árabes Unidos y Qatar ampliaron la capacidad marina. PetroChina superó los 60 mil millones de USD en desembolso de capital en 2024, con objetivo en gas de yacimientos compactos y exploración en el Mar del Sur de China, mientras que CNOOC asignó 13-14 mil millones de USD a proyectos de condensado y gas marino. La ONGC de India destinó 8,6 mil millones de USD entre 2024-2025 para desarrollos en Krishna-Godavari y recuperación mejorada en campos maduros.

Aumento del CAPEX de Mantenimiento para Descarbonizar Campos Maduros

La AIE estima que se gastarán 600 mil millones de USD hasta 2030 en la retrofitación de soluciones de captura de metano, electrificación y captura de carbono en activos existentes. Los estudios del NETL muestran que los sistemas de aminas de postcombustión pueden integrarse a 80-100 USD por tonelada de CO₂ cuando las tuberías están cercanas. Siemens Energy reporta reducciones de emisiones del 15-20% tras reemplazar generadores diésel con sistemas de energía de costa o híbridos. La compresión submarina en el Mar del Norte está extendiendo la vida útil de los activos hasta 15 años, aplazando los costos de abandono bajo estándares de emisiones más estrictos. El cambio de capital reduce los ratios de reposición de reservas, pero alarga la vida económica de las cuencas maduras bajo marcos de divulgación en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Brent Fechado que desalienta los proyectos de largo ciclo | -0.8% | Global, con impacto agudo en cuencas de aguas profundas de frontera en África Occidental y el Mediterráneo Oriental | Mediano plazo (2-4 años) |

| Convenios de deuda vinculados a ESG que limitan los techos de CAPEX en combustibles fósiles | -0.6% | Mercados de la OCDE (América del Norte, Europa), con efectos secundarios en el financiamiento internacional de proyectos | Largo plazo (≥4 años) |

| Giros de política hacia las energías renovables en la OCDE | -0.5% | América del Norte (selectivo), Europa (jurisdicciones del Pacto Verde de la UE), con efectos secundarios en el financiamiento internacional de proyectos | Largo plazo (≥4 años) |

| Precios de escasez de mano de obra EPC de primer nivel que elevan los costos | -0.6% | Global, con presión aguda en América del Norte (Costa del Golfo), Medio Oriente (Qatar, EAU), centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Brent Fechado que Desalienta los Proyectos de Largo Ciclo

El Brent cotizó entre 70 y 95 USD por barril durante 2024-2025, por debajo de los costos de equilibrio de muchos prospectos de aguas profundas de frontera, lo que llevó a los operadores a diferir 8-10 mil millones de barriles de recursos potenciales. Los costos de perforación superiores a 150 millones de USD por pozo y los plazos de 6-8 años desincentivan las FID cuando las curvas a plazo se aplanan.[3]Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2025," iea.org Las empresas independientes de exploración y producción vieron aumentar sus costos de endeudamiento hasta 200 puntos básicos, elevando las tasas de rentabilidad mínima a una TIR del 15-18%.[4]Financial Times, "Cobertura de Finanzas Energéticas 2025," ft.com El capital se está desplazando hacia el esquisto de ciclo corto y las mejoras en campos maduros, lo que podría restringir el suministro global a principios de la década de 2030 si la sanción de proyectos no se recupera.

Convenios de Deuda Vinculados a ESG que Limitan los Techos de CAPEX en Combustibles Fósiles

Los prestamistas de América del Norte y Europa incorporaron pruebas de intensidad de emisiones en las estructuras de préstamos basados en reservas, limitando la proporción de los fondos elegibles para el gasto en petróleo y gas. Los subsidios de la OCDE a la exploración de combustibles fósiles cayeron un 22% entre 2023 y 2025, y el financiamiento privado de proyectos disminuyó un 18%. Shell, BP y TotalEnergies recortaron colectivamente el CAPEX de petróleo y gas en un 12% en 2025 frente a 2023 para cumplir con las trayectorias de cero emisiones netas, redirigiendo fondos hacia la energía eólica marina y el almacenamiento. Los préstamos vinculados a la sostenibilidad ahora incrementan los márgenes de interés en 25-50 puntos básicos cuando no se alcanzan los objetivos de intensidad de metano, orientando aún más el capital hacia proyectos de GNL de menor carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Upstream Mantiene el Dominio

El upstream capturó una participación del 73,24% en 2025, y se prevé que el tamaño del mercado de CAPEX de petróleo y gas para este segmento crezca a una CAGR del 4,12% hasta 2031. Las FID en aguas profundas que totalizan 15 mil millones de barriles en 2024 en Brasil, el Golfo de México de EE. UU., Angola y Guyana aprovechan los sistemas estandarizados de FPSO y submarinos que reducen los costos por barril. Las compañías petroleras nacionales mantienen altos niveles de gasto, con Saudi Aramco, PetroChina y CNOOC superando conjuntamente los 130 mil millones de USD en presupuestos upstream combinados durante 2024.

Las plataformas de gemelos digitales ofrecen reducciones del 30-40% en las desviaciones de costos, liberando capital para proyectos paralelos y acortando los cronogramas hasta 18 meses. La inversión midstream se mantiene estable a medida que las tuberías listas para hidrógeno y los centros de captura de carbono aseguran el apoyo del Departamento de Energía de EE. UU. Los complejos downstream en Asia y Medio Oriente integran refinación y petroquímica para mejorar los márgenes en un 15-20% en respuesta a la disminución de la demanda de gasolina en la OCDE.

Por Ubicación: El Impulso Marino se Consolida

Los proyectos terrestres concentraron el 79,43% del gasto en 2025, sin embargo, el CAPEX marino está proyectado para una CAGR del 7,21% hasta 2031 a medida que el tamaño del mercado de CAPEX de petróleo y gas para proyectos en aguas profundas crece más rápido que sus equivalentes terrestres. Sparta de Shell y Kaskida de BP utilizan impulsión submarina y conexiones a infraestructura existente, reduciendo los costos de desarrollo en un 25-30%. La flota de GNL flotante a pequeña escala de New Fortress Energy monetiza reservas varadas por debajo de 1 billón de pies cúbicos, apoyando la monetización del gas marino sin nuevas tuberías.

La actividad no convencional terrestre sigue siendo intensa, con 12.000 pozos perforados en el Pérmico durante 2024 para sostener una producción de 6 millones de barriles por día. Canadá invirtió 12 mil millones de USD en expansiones de arenas petrolíferas, mientras que el programa de gas compacto de Sichuan en China requiere 15 mil millones de USD anuales. Los pasivos de desmantelamiento, 24 mil millones de libras esterlinas en el Mar del Norte del Reino Unido y 14.000 estructuras inactivas en el Golfo de México, crean una corriente paralela de gasto marino centrada en el retiro seguro.

Por Servicio: El Desmantelamiento Lidera el Crecimiento

La construcción representó el 47,70% del gasto en 2025, pero se proyecta que el desmantelamiento registre una CAGR del 6,55%, la más alta entre los servicios dentro del mercado de CAPEX de petróleo y gas. Los costos de taponamiento y abandono que oscilan entre 1,5 y 2,5 millones de USD por pozo en el Golfo de México y los mandatos crecientes del Mar del Norte del Reino Unido sustentan la demanda. Las plataformas de abandono habilitadas con robótica están reduciendo el tiempo de intervención en un 40%, atrayendo a contratistas especializados y fragmentando un espacio dominado durante mucho tiempo por proveedores de servicios integrados.

El CAPEX de mantenimiento para retrofits de emisiones totaliza 600 mil millones de USD hasta 2030, lo que obliga a las empresas de servicios a ampliar sus ofertas de electrificación, captura de metano y secuestro de CO₂. Simultáneamente, los megaproyectos de licuefacción en Qatar, la Costa del Golfo de EE. UU. y Mozambique representan paquetes de construcción individuales que superan los 20 mil millones de USD, preservando una sólida cartera de pedidos para contratistas civiles, mecánicos y de ensamblaje de módulos.

Análisis Geográfico

Asia-Pacífico capturó el 29,36% del gasto en 2025, y se prevé que el tamaño del mercado de CAPEX de petróleo y gas en la región crezca a una CAGR del 4,83% hasta 2031. El presupuesto anual de 60 mil millones de USD de PetroChina y el programa marino de 13-14 mil millones de USD de CNOOC sustentan los objetivos de crecimiento en gas compacto y condensado. La ONGC de India invierte 8,6 mil millones de USD en activos de Krishna-Godavari y planea 10 mtpa de nueva capacidad de regasificación para 2030. Los proyectos GNL Scarborough y Browse de Woodside añaden 13 mtpa de capacidad, mientras que Papúa Nueva Guinea y Vietnam desarrollan esquemas integrados de gas a energía.

América del Norte y Europa juntas representaron aproximadamente el 35% del CAPEX de 2025, pero registraron un crecimiento más lento a medida que el capital institucional pivota hacia las energías renovables. Estados Unidos mantiene el liderazgo a través de 12.000 pozos en el Pérmico y 27,5 mtpa de nueva capacidad de GNL en Woodside, Luisiana y Lake Charles. Las expansiones de arenas petrolíferas de Canadá por 12 mil millones de USD priorizan proyectos SAGD de 30 años. Las grandes empresas europeas recortaron el CAPEX de petróleo y gas en un 12% en 2025 para financiar la energía eólica marina y las baterías, aunque Equinor sancionó Johan Castberg, mostrando aprobación selectiva para proyectos noruegos de alto rendimiento en el Barents.

Medio Oriente y África concentran cerca del 25% del gasto global. El programa de 50 mil millones de USD de Saudi Aramco impulsa la capacidad no convencional y marina, mientras que la expansión del Campo Norte de QatarEnergy añade 48 mtpa de GNL para 2027. Kaminho de Angola y Búzios 11 de Brasil demuestran el impulso en aguas profundas, complementado por los FPSO adicionales de Guyana que elevan la capacidad por encima de 1,2 millones de barriles por día.

Panorama regulatorio

La regulación que afecta al CAPEX de petróleo y gas combina cada vez más la supervisión del suministro de hidrocarburos con el cumplimiento del desempeño en emisiones. En Estados Unidos, la Agencia de Protección Ambiental (EPA) emitió enmiendas técnicas finales en abril de 2026 que afectan a los requisitos de la Ley de Aire Limpio para el sector de petróleo y gas natural, incluidas disposiciones vinculadas a la quema temporal de gas asociado y enfoques de monitoreo. Esto repercute directamente en el gasto de mantenimiento y adaptación de los activos en producción.

El CAPEX vinculado al midstream y al GNL sigue determinado por regímenes federales de permisos y cumplimiento, incluida la autorización liderada por FERC para infraestructura interestatal de gas natural junto con los requisitos de revisión ambiental vinculados a NEPA. En marzo de 2026, FERC emitió una norma final (vigente desde el 26 de mayo de 2026) que actualiza el Estándar de Confiabilidad CIP-002-7, un cambio de cumplimiento que afecta a las entidades reguladas y refuerza las necesidades de inversión relacionadas con la ciberseguridad para la infraestructura energética crítica. En Canadá, el Gobierno de Canadá y el Gobierno de Alberta firmaron un Acuerdo de Implementación en mayo de 2026 para avanzar en proyectos de infraestructura prioritarios y la iniciativa de captura de carbono Pathways, lo que proporciona un ancla de política adicional para la inversión en la cadena de valor de petróleo y gas vinculada a CCUS.

Panorama Competitivo

Las grandes empresas integradas y las NOC de gran tamaño representan aproximadamente el 40% del CAPEX upstream global, evidenciando una concentración moderada en los segmentos principales. Saudi Aramco, ExxonMobil, Shell, BP, TotalEnergies y Chevron aprovechan la solidez de sus balances y la escala de ingeniería para asegurar espacios de fabricación y negociar condiciones favorables de equipos. Las NOC de Medio Oriente y Asia amplían sus presupuestos upstream en dos dígitos para cumplir con los mandatos de seguridad energética doméstica, compensando la retirada de capital occidental. Los gigantes de servicios SLB, Halliburton y Baker Hughes pivotan hacia soluciones digitales y de reducción de emisiones, desplegando plataformas de gemelos digitales que reducen las desviaciones hasta un 40%.

Las grandes empresas de la OCDE recortaron el gasto en petróleo y gas en un 12% en 2025, reasignando recursos a las energías renovables, mientras que Aramco, PetroChina y CNOOC aumentaron los presupuestos upstream en un 18%, respaldando activos de largo ciclo con retornos a 20 años. La adopción tecnológica, los gemelos digitales, la impulsión submarina y el GNL flotante modular reducen los costos por barril en un 15-25%, convirtiéndose en un diferenciador clave. El desmantelamiento atrae a nuevos participantes con robótica e inspección autónoma, fragmentando un nicho históricamente dominado por proveedores de servicios integrados.

Líderes de la Industria de CAPEX de Petróleo y Gas

Saudi Aramco

PetroChina (CNPC)

Exxon Mobil Corporation

Shell plc

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad de GNL y la optimización de instalaciones existentes siguen siendo el espacio más visible para el CAPEX incremental, con una estructuración de proyectos que se desplaza hacia la modularización y los alcances de EPC bancables. En mayo de 2026, filiales de Cheniere Energy Partners suscribieron un contrato EPC con Bechtel para la Fase 1 del Proyecto de Expansión de Sabine Pass (un tren más infraestructura de soporte) para más de 6 mtpa, y Caturus anunció una decisión final de inversión positiva para la instalación de exportación de GNL Commonwealth de 9,5 mtpa en Cameron Parish, Luisiana, respaldada por 9.750 millones de dólares en financiamiento de proyecto. Juntos, estos movimientos respaldan los paquetes de construcción para midstream y licuefacción, la infraestructura de sitio y los pedidos de equipos de largo plazo, que se apoyan en el desarrollo de gas upstream y en las necesidades relacionadas de tuberías y compresión.

El gasto en eficiencia operativa y mitigación de emisiones también está ampliando el alcance de CAPEX abordable más allá de los desarrollos greenfield, particularmente a través de gemelos digitales, la optimización de producción habilitada por análisis de datos y las actualizaciones de gestión de metano en activos existentes. La AIE estimó la inversión energética mundial en 3,4 billones de dólares en 2026, incluidos alrededor de 1,2 billones de dólares asignados a petróleo, gas natural y carbón, lo que sustenta la disponibilidad continua de capital en las cadenas de suministro de hidrocarburos. Con el upstream ya como la mayor categoría de gasto dentro del alcance del informe (73,24% de participación en 2025) y el offshore creciendo más rápido que el onshore dentro del período de estudio, los proveedores y operadores que combinan conexiones submarinas, conceptos estandarizados de producción flotante y modificaciones de electrificación o captura de carbono pueden participar tanto en los flujos de CAPEX de obra nueva como de mantenimiento en las regiones lideradas por Asia-Pacífico y Oriente Medio.

Desarrollos recientes del sector

- Julio de 2026: Saudi Aramco otorgó contratos marco de cinco años para servicios de consultoría de gestión de proyectos e ingeniería a 11 firmas globales, incluidas Worley, Fluor, Wood y McDermott. El enfoque de contrato marco mantiene disponibles los recursos de ingeniería y gestión de proyectos en los ámbitos de upstream, downstream y petroquímica para un programa de capital grande y de múltiples proyectos.

- Mayo de 2026: PETRONAS firmó un acuerdo para adquirir la participación accionaria que Saudi Aramco poseía en Pengerang Refining Company y Pengerang Petrochemical Company (PRefChem). La propiedad total consolida el control sobre la planificación de inversiones y los ciclos de paradas de planta en el Complejo Integrado de Pengerang, lo que determina la priorización del CAPEX de downstream y petroquímica en el Sudeste Asiático.

- Noviembre de 2024: EQT Corp. anunció la adquisición de Olympus Energy Holdings por 1.800 millones de dólares, sumando 500 MMscf/D de capacidad de producción y 90.000 acres netos en las formaciones de esquisto Marcellus y Utica de Pensilvania. El acuerdo aumenta la escala en una cuenca de gas clave de EE. UU., respaldando la inversión subsiguiente en perforación, recolección y procesamiento alineada con la demanda vinculada al GNL.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el gasto de capital global de los operadores e inversores de petróleo y gas en activos y proyectos necesarios para encontrar, producir, transportar, procesar, almacenar y refinar hidrocarburos, medido en términos de valor en USD para un año determinado.

Exclusiones de alcance: los gastos operativos, los costos laborales rutinarios no capitalizados y las transacciones puramente financieras como fusiones y adquisiciones quedan excluidos del total de CAPEX.

Descripción general de la segmentación

- Por Sector

- Upstream

- Midstream

- Downstream

- Por Ubicación

- Terrestre

- Marino

- Por Tipo de Activo

- Construcción

- Mantenimiento y Parada Técnica

- Desmantelamiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Noruega

- Reino Unido

- Rusia

- Países Bajos

- Alemania

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Nigeria

- Sudáfrica

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, alinear las definiciones de gasto de capital y construir la primera aproximación de los desgloses regionales y de actividad que luego se pusieron a prueba en entrevistas. Nos basamos en fuentes públicas como la Agencia Internacional de Energía, publicaciones de la OPEP, la Administración de Información Energética de EE. UU. y resúmenes de inversión energética del Banco Mundial y el Fondo Monetario Internacional para las señales macro.

Para vincular el gasto con la actividad real, también revisamos indicadores de upstream e infraestructura de fuentes como ministerios nacionales de energía, reguladores offshore y estadísticas de aduanas o comercio para categorías clave de equipos, y examinamos revistas revisadas por pares que hacen seguimiento de la inflación de costos en la perforación y la ejecución de proyectos. Se utilizaron informes anuales, presentaciones tipo 10-K, presentaciones a inversores y prensa especializada de reputación para conciliar las carteras de proyectos anunciadas con la posible temporalidad. Cuando resultó útil, se utilizaron suscripciones pagas que cubren finanzas y datos corporativos, noticias energéticas y contratos y licitaciones globales para verificar presupuestos y plazos de adjudicación. Estos son solo ejemplos ilustrativos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba cuánto del gasto anunciado se ejecuta realmente, y para entender cómo la inflación de costos y los retrasos de cronograma modifican el perfil de gasto anual. Hablamos con una combinación de planificadores del lado del operador, gerentes del lado de EPC y servicios, y líderes de finanzas y adquisiciones en las principales regiones productoras y consumidoras, de modo que los supuestos pudieran compararse con la forma en que los presupuestos se establecen y se controlan en la práctica.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la inversión anual en petróleo y gas a partir de conjuntos de demanda conocidos, donde el gasto global y regional se reconstruye a partir de los planes de desarrollo upstream, la construcción de infraestructura midstream y de GNL, y los ciclos de proyectos y mantenimiento downstream. Luego, el modelo se verifica utilizando aproximaciones selectivas de abajo hacia arriba, como la consolidación de presupuestos de operadores muestreados, la aplicación del gasto promedio por equipo de perforación y actividad de pozos, y el uso de verificaciones de canal basadas en adjudicaciones para grandes paquetes de EPC.

Los insumos clave utilizados en el modelo incluyen las expectativas de precios del petróleo y el gas, los niveles de actividad upstream (número de equipos de perforación, pozos perforados y completados), los cronogramas de sanción de proyectos offshore y de desmantelamiento, las adiciones de capacidad de refinación y petroquímica, y los índices de costos del acero, los equipos y los servicios que influyen en el CAPEX ejecutado en un año determinado. Debido a que el momento de los proyectos puede cambiar, las brechas en las verificaciones de abajo hacia arriba se manejan utilizando rangos derivados de las entrevistas para las tasas de ejecución, y luego aplicándolos a la cartera de proyectos verificada en lugar de asumir la plena realización del presupuesto.

Para el pronóstico, se utiliza el análisis de escenarios para que la perspectiva de gasto pueda ajustarse a las bandas de precios, las restricciones de suministro impulsadas por políticas y el sentimiento de financiamiento. Estos escenarios se fundamentan en lo que compartieron los operadores y contratistas sobre la disciplina presupuestaria, las restricciones de tiempo de ciclo y dónde es probable que la inflación de costos se relaje o se mantenga persistente durante la ventana de pronóstico.

Validación de datos y ciclo de actualización

La validación se realiza mediante algunas verificaciones que pueden repetirse en cada ciclo. Los resultados del modelo se comparan con señales independientes, como los totales de inversión upstream publicados, las listas de sanción de grandes proyectos y los desgloses de gasto regional discutidos en presentaciones públicas, y luego se investigan las discrepancias antes de la aprobación final.

Cuando aparecen variaciones importantes, revisamos los supuestos detrás de las tasas de ejecución, el momento de las divisas y la escalada de costos, y luego volvemos a contactar a entrevistados seleccionados si el cambio es material. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican los planes de capital de manera visible, como movimientos bruscos de precios o una ola de aplazamientos de proyectos. Antes de la entrega, se completa una revisión final para que las cifras reflejen la información más reciente disponible.

Tamaño del mercado global de CAPEX de petróleo y gas de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas de CAPEX de petróleo y gas no siempre coinciden porque el CAPEX se utiliza de manera diferente entre las fuentes, y el momento del gasto se trata de forma distinta. Algunas estimaciones se centran en los presupuestos de los operadores, mientras que otras se apoyan en adjudicaciones de proyectos o totales de inversión macro, lo que puede aumentar o disminuir el valor anual.

El gasto en fusiones y adquisiciones queda fuera del alcance de Mordor Intelligence para este mercado, lo que es una razón común por la que algunas cifras publicadas parecen más altas en años en los que la actividad de negociación corporativa es intensa. Otras brechas provienen de la rapidez con que se actualiza la inflación de costos en el modelo, de si el desmantelamiento y las paradas de planta se contabilizan como partidas de capital, y de si la estimación asume la plena ejecución del presupuesto o aplica un factor de ejecución basado en la experiencia de entrega de proyectos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 680,85 mil millones de USD (2026) | |

| Revista Sectorial B | 636,00 mil millones de USD (2026) | Esta cifra se presenta como un número de perspectiva macro y puede reflejar una visión más limitada del gasto ejecutado durante el año, con una reconciliación menos explícita con las carteras de proyectos, el desmantelamiento y los ciclos de capital downstream. |

| Editorial Sectorial A | 652,04 mil millones de USD (2025) | El año y la ventana de pronóstico difieren, y el total publicado puede variar dependiendo de si el capital relacionado con mantenimiento, el gasto en retiro offshore y la escalada de costos se tratan de manera consistente entre regiones. |

En conjunto, la dispersión de valores se explica principalmente por diferencias de alcance y de temporalidad, más que por un desacuerdo sobre la existencia del gasto. Al vincular la estimación a señales de actividad visibles y luego poner a prueba los supuestos de ejecución y costos con retroalimentación de entrevistas, la cifra final se mantiene trazable a insumos que pueden revisarse y actualizarse en cada ciclo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CAPEX de petróleo y gas en 2026?

El tamaño del mercado de CAPEX de petróleo y gas es de 680,85 mil millones de USD en 2026 y está proyectado para alcanzar 830,62 mil millones de USD en 2031 a una CAGR del 4,06%.

¿Qué segmento concentra la mayor participación del gasto?

Las operaciones upstream representan el 73,24% del gasto en 2025 y se proyecta que crezcan al 4,12% hasta 2031.

¿Dónde crece más rápido el CAPEX geográficamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 4,83% hasta 2031, impulsada por los elevados presupuestos de las NOC y la expansión de la infraestructura de GNL.

¿Por qué el desmantelamiento está atrayendo atención?

Los mandatos regulatorios en el Golfo de México y el Mar del Norte del Reino Unido, más 14.000 estructuras inactivas, están impulsando el desmantelamiento a una CAGR del 6,55% para 2031.

¿Cómo están impactando los gemelos digitales en la economía de los proyectos?

Los operadores reportan entre un 30-40% menos de desviaciones en costos y la capacidad de reasignar el capital liberado, acortando los cronogramas hasta 18 meses.

Última actualización de la página el: