Tamaño y Participación del Mercado de PET Radiotracer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

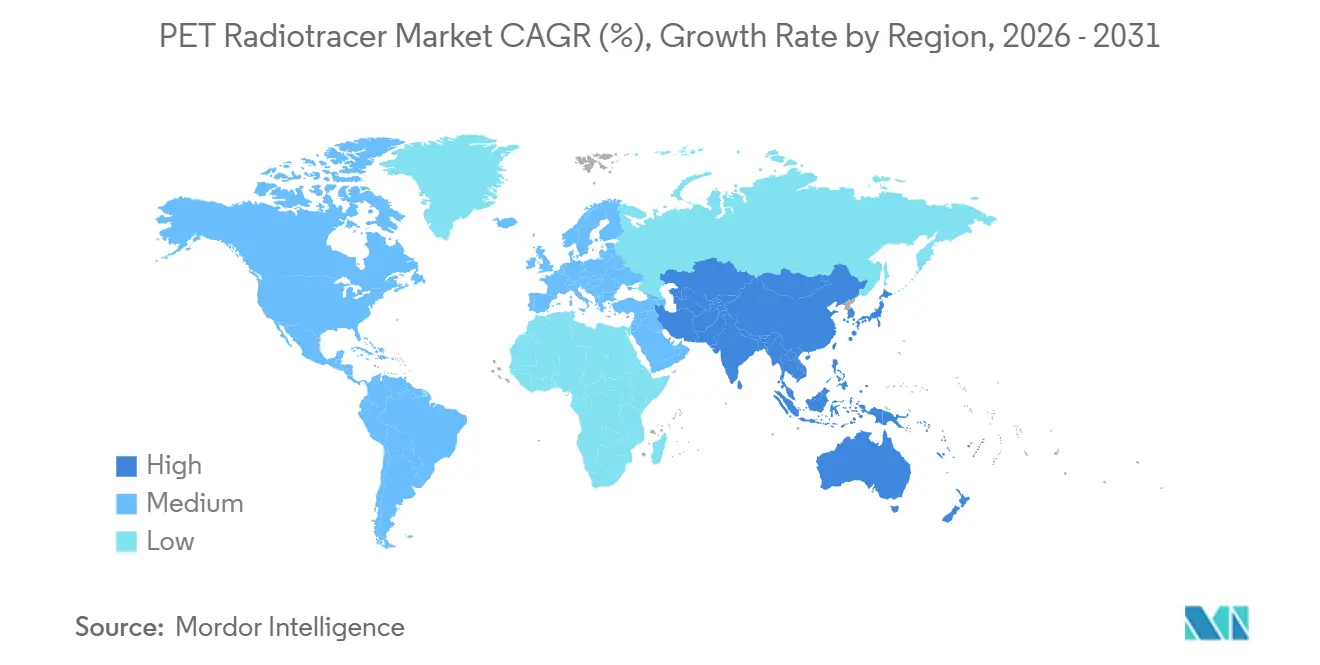

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PET Radiotracer por Mordor Intelligence

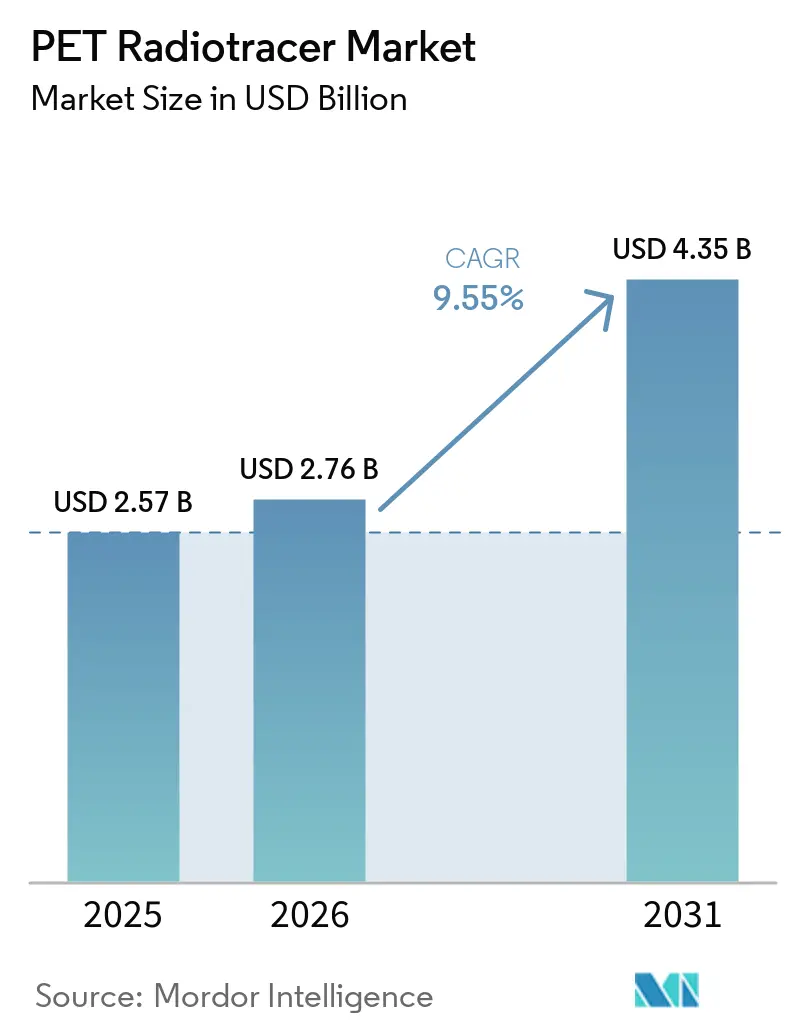

Se espera que el tamaño del Mercado de PET Radiotracer crezca de USD 2,57 mil millones en 2025 a USD 2,76 mil millones en 2026 y se prevé que alcance USD 4,35 mil millones en 2031 a una CAGR del 9,55% durante 2026-2031.

La reforma de políticas en los Estados Unidos que desvinculó los radiofármacos de diagnóstico de alto costo por encima del umbral de pago estabilizó los incentivos económicos para los radiotrazadores innovadores, permitiendo modelos comerciales que persisten más allá del estado de pago transitorio y apoyando un acceso más amplio en entornos ambulatorios. La práctica clínica está cambiando a medida que las indicaciones de oncología y neurología incorporan el PET no solo para el diagnóstico, sino también para la selección del tratamiento y el seguimiento longitudinal, ilustrado por los casos de uso de PSMA-PET y amiloide-PET que ahora son requisitos previos en muchas vías de atención.

Las inversiones del lado de la oferta por parte de fabricantes y CDMOs, junto con los avances en tecnología de generadores y ciclotrones, tienen como objetivo cerrar las brechas de capacidad que históricamente han limitado la distribución y la flexibilidad de programación para los radiotrazadores de vida media corta. Las estrategias de consolidación e integración vertical por parte de las principales empresas de radiofármacos destacan un giro estratégico hacia el suministro resiliente de isótopos, la distribución de última milla y la fabricación escalable que en conjunto refuerzan el crecimiento sostenible del mercado de PET radiotracer. Geográficamente, el liderazgo de la demanda en América del Norte se complementa con rápidas ampliaciones de capacidad y esfuerzos de localización en Asia-Pacífico, que en conjunto reducen los riesgos de fallo en un único punto y apoyan una adopción más rápida de nuevos agentes PET en áreas de enfermedades de alta carga.

Conclusiones Clave del Informe

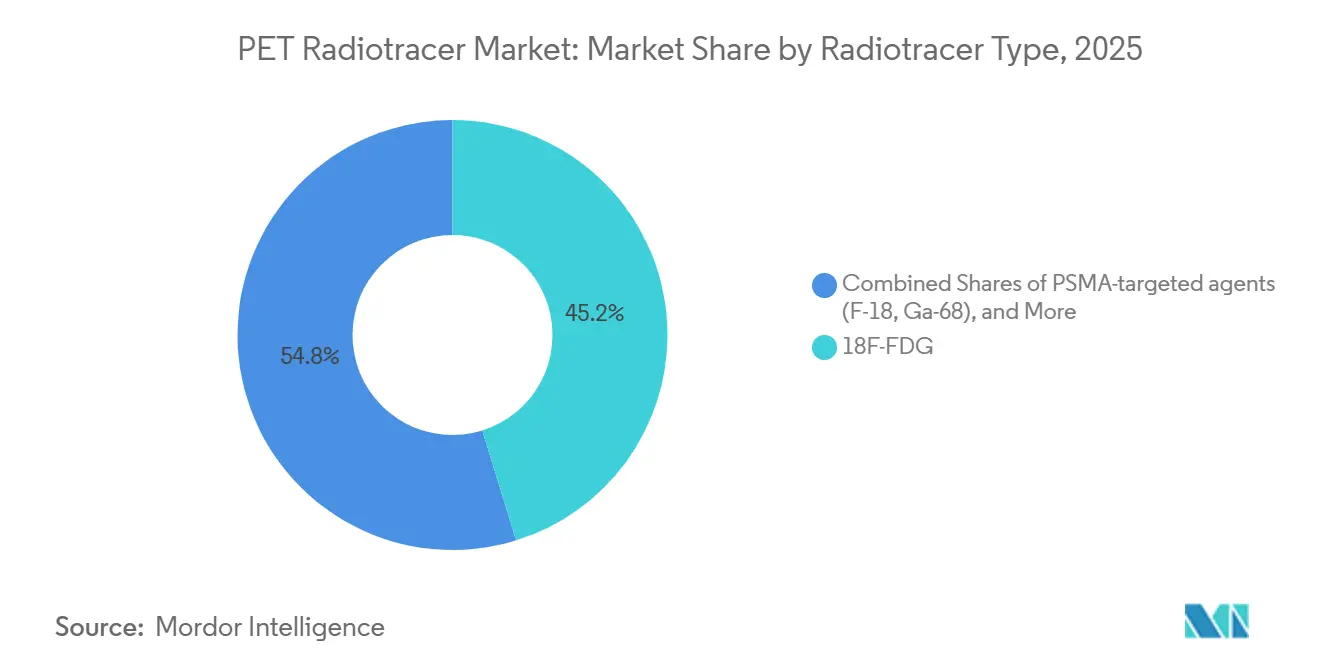

- Por tipo de radiotracer, el 18F-FDG lideró con una participación de ingresos del 45,22% en 2025, mientras que se proyecta que los agentes dirigidos a PSMA se expandirán a una CAGR del 13,27% hasta 2031.

- Por isótopo, el flúor-18 tuvo una participación del 67,51% en 2025, y el galio-68 está proyectado para crecer a una CAGR del 13,44% durante 2026-2031.

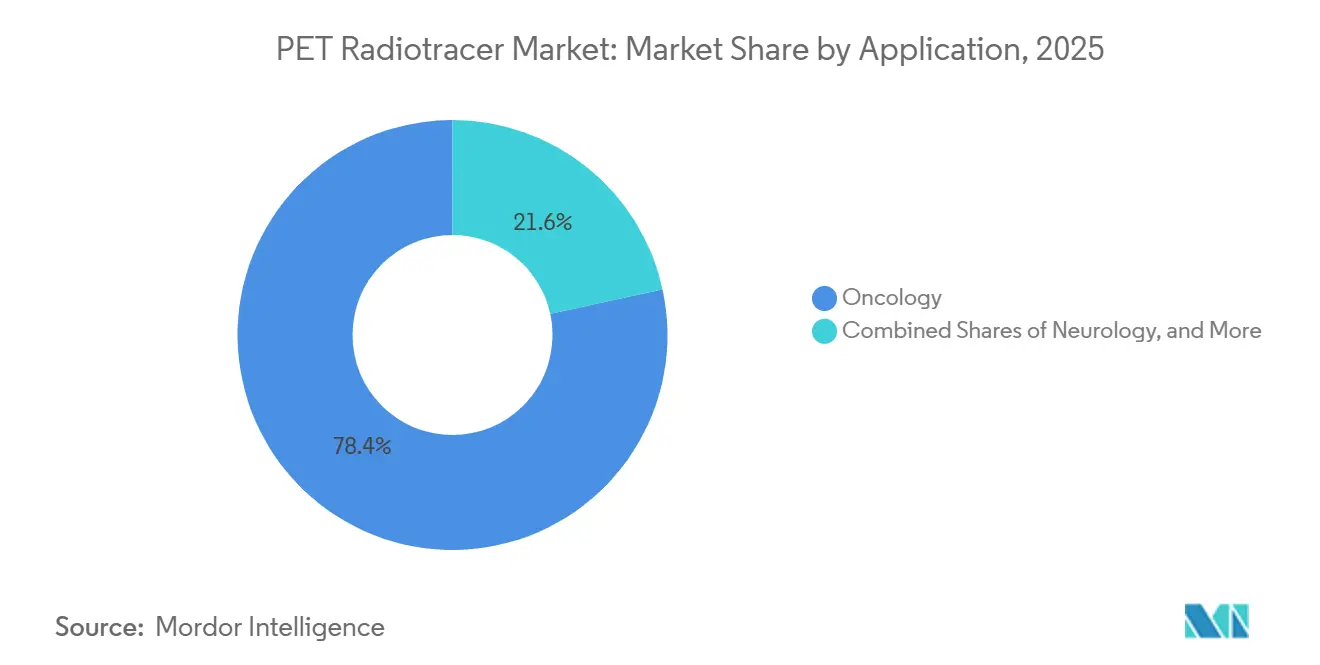

- Por aplicación, la oncología representó una participación del 78,43% del tamaño del mercado de PET radiotracer en 2025 y avanza a una CAGR del 10,24% hasta 2031.

- Por usuario final, los hospitales tuvieron una participación del 56,21% en 2025, mientras que los centros de diagnóstico por imagen registraron el mayor crecimiento proyectado a una CAGR del 9,94% hasta 2031.

- Por geografía, América del Norte representó el 42,32% en 2025, y se pronostica que Asia-Pacífico crecerá a una CAGR del 13,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PET Radiotracer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Oncológica y Crecimiento de Procedimientos PET | +2.1% | Global, con demanda concentrada en América del Norte, Europa Occidental y corredores urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El Pago Separado del CMS de EE. UU. Impulsa el Acceso a los Radiotrazadores | +1.8% | América del Norte, con influencia indirecta en los modelos de pagadores privados europeos y la referenciación de reembolsos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de PSMA-PET y Proliferación de Productos | +2.3% | Global, con adopción acelerada en Asia-Pacífico (acuerdos de licencia en Japón, ensayos KIRAMS en Corea, validación clínica en China) | Corto plazo (≤ 2 años) |

| Las Vías de Atención del Alzhéimer Amplían el PET de Amiloide/tau | +1.5% | América del Norte y Europa Occidental inicialmente; difusión gradual en Asia-Pacífico pendiente de aprobaciones locales de terapias anti-Aβ | Mediano plazo (2-4 años) |

| La Consolidación y la Capacidad de CDMO Amplían la Oferta | +1.2% | Global, con despliegue concentrado en EE. UU. (Nucleus, NorthStar, Evergreen), Bélgica (SpectronRx), Japón (Telix Yokohama) | Largo plazo (≥ 4 años) |

| El Acceso a Generadores de Ga-68 Permite el PET Descentralizado | +0.9% | Núcleo de Asia-Pacífico (tecnología KAERI de Corea del Sur, RIKEN de Japón), expansión hacia el Sudeste Asiático, América Latina y mercados africanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Oncológica y Crecimiento de Procedimientos PET

El aumento de la incidencia del cáncer, incluidos los proyectados 334.000 nuevos casos de cáncer de próstata en EE. UU. y más de 36.000 muertes en 2026, intensifica la dependencia del PET para la estadificación, la evaluación de la respuesta y la detección de recurrencias donde otras modalidades tienen limitaciones. La integración continua de modelos de atención teranóstica vincula el PSMA-PET diagnóstico y el PET de receptores de somatostatina con las terapias con radioligandos, lo que aumenta la frecuencia de imágenes por paciente a medida que las vías de tratamiento requieren exploraciones de confirmación. La evidencia del estudio PSMAfore que apoya la adopción más temprana de la terapia basada en PSMA y una mejor supervivencia libre de progresión radiográfica ha alentado el uso del PET en etapas más tempranas de la trayectoria de la enfermedad.

En Asia-Pacífico, la rápida expansión de ciclotrones e instalaciones de PET, complementada por la capacidad de lutecio-177 basada en reactores en China, mejora la disponibilidad para los protocolos teranósticos. La experiencia clínica de Asia Oriental que muestra tasas de respuesta de PSA del 62,5% a la terapia con radioligandos PSMA apoya la expansión de la adopción en diversos perfiles de pacientes.

El Pago Separado del CMS de EE. UU. Impulsa el Acceso a los Radiotrazadores

La política de EE. UU. de separar el pago de los radiofármacos de diagnóstico por encima del umbral de alto costo, vigente desde enero de 2025, reestructuró la economía hospitalaria ambulatoria y preservó la viabilidad del producto después del pago transitorio, lo que reduce el histórico precipicio de volumen que desalentaba la innovación. El umbral indexado aumentó a USD 655 para 2026, reforzando la protección contra la inflación y señalando estabilidad en el diseño del reembolso para los radiotrazadores PET de alto valor.

Si bien el CMS paga en función del costo unitario medio de las reclamaciones hospitalarias en lugar del precio de venta promedio, el enfoque de pago desvinculado limita la compresión de márgenes y mantiene la disponibilidad del producto tanto en hospitales como en centros ambulatorios. Las transiciones del pago transitorio al pago regular pueden crear volatilidad de tarifas para los productos de menor utilización, aunque el marco aún mejora el acceso en relación con la dinámica anterior de pago agrupado. A mediano plazo, es probable que los aseguradores privados y los pagadores internacionales estudien la política de EE. UU. como referencia, lo que puede influir en los parámetros de reembolso más amplios para el mercado de PET radiotracer.

Adopción de PSMA-PET y Proliferación de Productos

El PSMA-PET se convirtió en un elemento central de las vías de atención porque las terapias con radioligandos PSMA aprobadas requieren confirmación por imagen de la expresión del objetivo, lo que añade volúmenes diagnósticos además del uso existente en estadificación y evaluación de recurrencias. El piflufolastat F-18 superó las 760.000 exploraciones en EE. UU. y obtuvo la aprobación de la FDA en marzo de 2026 para una formulación optimizada para la fabricación diseñada para aumentar los tamaños de lote en aproximadamente un 50%, lo que permite una distribución geográfica más amplia desde ciclotrones centralizados. Los productos competidores que utilizan kits de galio-68 permiten la preparación basada en generadores con mayor vida útil, lo que apoya la adopción en hospitales más pequeños que no operan ciclotrones in situ. En Asia, los movimientos de licencias y fabricación local, como el acuerdo en Japón para comercializar el piflufolastat F-18, posicionan una adopción más rápida en un ecosistema de imágenes maduro. Los datos de respuesta clínica de cohortes de Asia Oriental refuerzan la eficacia en el mundo real de las estrategias dirigidas a PSMA, lo que apoya la expansión continua del mercado de PET radiotracer en oncología.

Las Vías de Atención del Alzhéimer Amplían el PET de Amiloide/tau

En febrero de 2026, las actualizaciones del etiquetado de la FDA autorizaron el uso de florbetapir, flutemetamol y florbetaben para seleccionar pacientes para terapias anti-amiloide-beta, lo que trasladó el amiloide-PET del uso en investigación a la toma de decisiones clínicas de rutina y el seguimiento del tratamiento. Los cambios en la política de cobertura han mejorado el acceso práctico, con Medicare transitando la cobertura del amiloide-PET a la discreción del contratista, lo que permite la evolución de la política regional mientras los proveedores adaptan los flujos de trabajo operativos. La resonancia magnética sigue siendo obligatoria para la vigilancia de ARIA durante el tratamiento anti-amiloide, pero el amiloide-PET es ahora central para confirmar la elegibilidad y establecer la patología de referencia, lo que aumenta la demanda sostenida de imágenes durante cursos de varios años.

Los criterios de uso apropiado publicados en 2025 ampliaron los escenarios en los que se recomienda el PET de amiloide y tau, alineando la guía clínica con la disponibilidad de terapias modificadoras de la enfermedad. El desarrollo del tau-PET, incluido el MK-6240, indica roles futuros en la estratificación de pacientes a medida que los agentes anti-tau avanzan en el desarrollo clínico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en PET/TC y Restricciones de Ubicación | -0.7% | Mercados emergentes (Sudeste Asiático, América Latina, África Subsahariana) y hospitales comunitarios más pequeños en regiones desarrolladas | Mediano plazo (2-4 años) |

| Vidas Medias Cortas y Escasez de Isótopos/Precursores | -1.1% | Global, agudo en regiones que dependen del HFR Países Bajos, BR-2 Bélgica; compensación doméstica de Mo-99 en EE. UU. retrasada hasta 2027 (SHINE)Global, agudo donde las interrupciones de reactores coinciden | Corto plazo (≤ 2 años) |

| Cuellos de Botella en Personal y Cumplimiento de BPF | -0.9% | América del Norte y Europa Occidental (fuerza laboral envejecida, declive de programas de formación), Sudeste Asiático (brechas de infraestructura) y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incertidumbres Arancelarias/Comerciales Elevan los Costos de Insumos para Generadores | -0.5% | Principalmente la Unión Europea (HALEU, dependencias de isótopos enriquecidos); presión indirecta sobre las estructuras de precios globales con desbordamientos de precios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en PET/TC y Restricciones de Ubicación

Los presupuestos de adquisición e instalación de PET/TC siguen siendo significativos, lo que limita la adopción en entornos donde el rendimiento no puede cumplir con los umbrales de retorno dentro de los ciclos de vida estándar de los equipos. Las instalaciones enfrentan costos adicionales por celdas calientes, salas limpias y cumplimiento de los estándares de fabricación y manejo de grado BPF, y estos costos se combinan con la complejidad de las licencias en los organismos reguladores nacionales. Los plazos de aprobación, las restricciones de zonificación y la oposición de la comunidad pueden añadir retrasos y crear una distribución geográfica desigual de la capacidad de PET. Un análisis publicado en 2025 indicó que extender las horas en los escáneres de campo de visión axial corto es menos eficiente que actualizar la tecnología, pero muchos proveedores aún dependen de horas extendidas debido a las limitaciones de capital. La producción doméstica limitada y los entornos de reembolso desiguales en algunos países exacerban las disparidades en el acceso, concentrando los servicios de PET en unos pocos corredores metropolitanos.

Vidas Medias Cortas y Escasez de Isótopos/Precursores

El envejecimiento de los reactores de investigación y los solapamientos de mantenimiento pueden interrumpir las cadenas de suministro de molibdeno-99 y tecnecio-99m, como se observó durante la interrupción del HFR en 2024 que, combinada con otras ventanas de mantenimiento, redujo el suministro durante varias semanas. Las vidas medias cortas impiden el almacenamiento, por lo que las interrupciones se traducen rápidamente en procedimientos perdidos o diferidos. Las revisiones globales enfatizan la necesidad de una producción diversificada, una regulación simplificada y la preparación del sistema para reducir los riesgos de brechas recurrentes en el suministro de radioisótopos médicos. Opciones como la producción de galio-68 basada en ciclotrones pueden complementar la dependencia de los generadores y mitigar algunos riesgos, aunque estas soluciones varían en viabilidad según los mercados[2]Organismo Internacional de Energía Atómica, "Galio-68 basado en Ciclotrones para la Detección del Cáncer", OIEA, iaea.org. Los plazos de actualización de reactores y de nuevas construcciones se extienden hasta la próxima década en partes de Europa, por lo que la resiliencia a corto plazo se apoya en la eficiencia de los procesos, las rutas de producción alternativas y una mejor coordinación de las interrupciones a nivel regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Radiotracer: el FDG Ancla el Volumen mientras el PSMA Genera Primas

El FDG de flúor-18 representó una participación del 45,22% del tamaño del mercado de PET radiotracer en 2025, lo que refleja el uso arraigado en oncología, neurología y cardiología y una gran base instalada de ciclotrones y sistemas PET/TC. La amplia aplicabilidad clínica del FDG mantiene estables los volúmenes de referencia, aunque las tasas de crecimiento se están moderando a medida que los agentes específicos de enfermedad se expanden en escenarios donde el metabolismo de la glucosa es menos informativo. Los agentes dirigidos a PSMA son la clase de radiotracer de más rápido crecimiento con una CAGR del 13,27% hasta 2031, ya que sirven tanto para roles diagnósticos como de selección de terapia en las vías del cáncer de próstata.

La trayectoria del piflufolastat, incluida una formulación optimizada para la fabricación aprobada por la FDA en marzo de 2026 que aumenta los tamaños de lote en aproximadamente un 50%, apoya una cobertura geográfica más amplia desde los centros de producción centrales[1]Lantheus Holdings, Inc., "Lantheus Anuncia la Aprobación de la FDA de PYLARIFY TruVu (inyección de piflufolastat F 18)", GlobeNewswire, globenewswire.com. Los kits de galio-68 basados en generadores permiten la preparación el mismo día con mayor vida útil, lo que ayuda a los hospitales más pequeños sin ciclotrones a ofrecer imágenes PSMA-PET. La evidencia de Asia Oriental de una fuerte respuesta de PSA a la terapia con radioligandos PSMA, a pesar de los diferentes perfiles genómicos en comparación con las poblaciones occidentales, apoya una base direccionable más amplia para los volúmenes diagnósticos impulsados por PSMA.

Los cambios en el flujo de trabajo clínico subrayan por qué los agentes PSMA amplían la demanda en lugar de sustituir otras pruebas en el mercado de PET radiotracer. Cada candidato a la terapia dirigida a PSMA requiere confirmación por PET de la expresión del objetivo, lo que añade exploraciones incluso cuando la vía diagnóstica ya está establecida. La dinámica competitiva entre cuatro agentes PSMA aprobados por la FDA amplía colectivamente la capacidad y el alcance a través de formatos y logística diferenciados, lo que resulta en un acceso más amplio y una programación más flexible para los proveedores. En paralelo, los radiotrazadores de receptores de somatostatina, los agentes de amiloide y los radiotrazadores óseos amplían los usos direccionables en tumores neuroendocrinos, enfermedad de Alzheimer y vigilancia metastásica. La actividad en desarrollo en la proteína de activación de fibroblastos y otros objetivos puede añadir opciones futuras en tumores sólidos, aunque el crecimiento a corto plazo sigue siendo más intenso en las indicaciones de cáncer de próstata y neuroendocrinas. En conjunto, estas tendencias refuerzan los impulsores de crecimiento diversificados en todas las modalidades para el mercado de PET radiotracer.

Por Isótopo: el Dominio de Volumen del Flúor-18 se Encuentra con el Crecimiento del Galio-68

El flúor-18 tuvo una participación del 67,51% en 2025 gracias a la ubicuidad del FDG y las ventajas de escala en las redes de ciclotrones centralizados que sirven a los centros de imágenes regionales dentro de la ventana de vida media de 110 minutos. Las arquitecturas de producción en forma de concentrador y radios permiten la redundancia y ayudan a los proveedores a gestionar los riesgos de programación para los sitios de alto rendimiento en las principales áreas metropolitanas. El galio-68 es la clase de isótopo de más rápido crecimiento con una CAGR del 13,4% hasta 2031, impulsado por el acceso basado en generadores para imágenes PSMA y de receptores de somatostatina donde los sitios prefieren la preparación flexible bajo demanda. Los costos de los generadores y las restricciones de suministro han sido obstáculos en algunos mercados, aunque las mejoras tecnológicas y las iniciativas de generadores domésticos están comenzando a abordar la longevidad y la eficiencia.

La producción de galio-68 basada en ciclotrones ofrece mayores rendimientos y potencial de distribución regional que puede complementar o reemplazar a los generadores en geografías seleccionadas, sujeto a requisitos regulatorios y de proceso[3]Organismo Internacional de Energía Atómica, "Galio-68 basado en Ciclotrones para la Detección del Cáncer", OIEA, iaea.org. Las economías de escala del flúor-18 se refuerzan con la inversión continua en infraestructura de fabricación de PET en los corredores de crecimiento. Los ejemplos incluyen expansiones de redes PET de múltiples sitios y adiciones de capacidad que tienen como objetivo reducir los tiempos de entrega y aumentar la resiliencia del suministro para los radiotrazadores de alta demanda.

La innovación continua en isótopos, como el circonio-89 para inmuno-PET y el cobre-64 para pares teranósticos, diversifica el conjunto de herramientas clínicas y se alinea con el cambio hacia la oncología de precisión donde las decisiones de imagen y terapia están estrechamente vinculadas. La localización de la producción de isótopos en Asia-Pacífico reduce aún más la dependencia de las importaciones y apoya el suministro comercial escalable en países grandes con volúmenes crecientes de PET. Estos cambios fortalecen el mercado de PET radiotracer al equilibrar la eficiencia centralizada con el acceso descentralizado.

Por Aplicación: la Supremacía de la Oncología Abarca el Diagnóstico y la Terapéutica

La oncología representó el 78,43% de la participación del mercado de PET radiotracer en 2025 y se espera que crezca a una CAGR del 10,24% hasta 2031, lo que refleja la adición de imágenes de selección de terapia además del uso diagnóstico. Los volúmenes de PSMA-PET han aumentado a medida que las expansiones de indicación para la terapia con radioligandos avanzaron hacia líneas de tratamiento más tempranas, lo que aumenta el número de pacientes que requieren exploraciones de confirmación antes de la terapia. La evidencia clínica de una mejor supervivencia libre de progresión ha acelerado la adopción, mientras que la alta incidencia del cáncer de próstata en los mercados clave garantiza una demanda continua de estadificación y vigilancia precisas. Los tumores neuroendocrinos dependen de las imágenes de receptores de somatostatina para informar la terapia con lutecio-177 DOTATATE, mientras que el FDG-PET sigue siendo valioso en muchos tumores sólidos para la estadificación y la evaluación de la respuesta. Los objetivos emergentes como FAP y TROP-2 están bajo evaluación y pueden añadir opciones diagnósticas incrementales a medida que los datos maduran.

Los volúmenes de neurología son menores pero están aumentando a medida que el amiloide-PET pasa a la determinación de elegibilidad de rutina y el seguimiento de las terapias anti-amiloide, lo que incorpora el PET en las vías de atención a largo plazo. El tau-PET está avanzando hacia una posible aprobación, lo que podría permitir una estratificación más rica para los programas clínicos anti-tau a medida que esas terapias avanzan. La cardiología continúa utilizando el PET para la perfusión miocárdica y la viabilidad bajo políticas de reembolso que, en muchos casos, siguen siendo agrupadas para los radiotrazadores de menor costo, lo que da forma a las perspectivas comerciales en relación con la oncología y la neurología. En conjunto, la dinámica de las aplicaciones muestra que las imágenes vinculadas a la terapia seguirán siendo el principal motor de crecimiento del mercado de PET radiotracer.

Por Usuario Final: los Hospitales Anclan la Participación mientras los Centros de Imagen Aceleran

Los hospitales tuvieron una participación del 56,21% en 2025, respaldados por departamentos integrados de PET/TC, capacidades de radiofarmacia in situ y vías de atención multidisciplinarias que dependen de transferencias rápidas de imagen a tratamiento. El alto rendimiento de pacientes y la capacidad de albergar ciclotrones o gestionar sistemas avanzados de generadores refuerzan el papel del hospital en la preparación y administración de radiotrazadores el mismo día para agentes de vida media corta. Los centros de diagnóstico por imagen son el grupo de usuarios finales de más rápido crecimiento con una CAGR proyectada del 9,94% hasta 2031, ya que el pago separado para los radiotrazadores elegibles alinea mejor la economía ambulatoria con las demandas de las operaciones modernas de radiofarmacia. Los movimientos de integración vertical por parte de las principales empresas, incluidas las adquisiciones de redes de radiofarmacia y plataformas de isótopos, apuntan al control de la última milla y a una mayor confiabilidad en la programación para los centros independientes.

Las expansiones de redes en los Estados Unidos y Asia-Pacífico están diseñadas para aumentar la densidad de sitios dentro de los radios de distribución viables para el flúor-18 y para ampliar el acceso para los usuarios de generadores de galio-68. En Japón, se están desarrollando instalaciones de fabricación para apoyar uno de los mercados de medicina nuclear más grandes del mundo y garantizar un suministro confiable a los centros de imagen y hospitales. Estos cambios operativos apoyan el movimiento a largo plazo de las imágenes PET de rutina hacia entornos ambulatorios, mientras los hospitales se concentran en casos complejos, necesidades de atención aguda y procedimientos vinculados a la investigación. En conjunto, estas tendencias de usuarios finales mejoran la utilización de la capacidad y refuerzan el crecimiento sostenido del mercado de PET radiotracer.

Análisis Geográfico

América del Norte lideró con el 42,32% en 2025, respaldada por múltiples aprobaciones de la FDA, marcos de reembolso claros e inversiones recientes en capacidad en CDMOs y radiofarmacéuticas que en conjunto añaden un rendimiento y una resiliencia significativos. La región también ha sido testigo de importantes fusiones y adquisiciones en radiofármacos, lo que fortalece las cadenas de suministro integradas y escala la infraestructura comercial para manejar volúmenes crecientes de imágenes PSMA y amiloide. Los refinamientos continuos de la política en los sistemas de pago ambulatorio de Medicare mantienen los incentivos económicos para los radiotrazadores de alto valor, y ese entorno continúa influyendo en las decisiones de los pagadores privados y la planificación de instalaciones. La concentración de la actividad de ensayos clínicos y una gran base instalada de escáneres PET/TC también apoyan el liderazgo continuo del mercado de PET radiotracer en América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,95% hasta 2031, impulsada por la localización de la producción de isótopos, la expansión de las redes de fabricación de PET y la infraestructura sanitaria de alta densidad en países como Japón y Corea del Sur. El ecosistema maduro de Japón para la medicina nuclear, combinado con recientes acuerdos de licencia y fabricación, posiciona una adopción rápida de radiotrazadores PSMA y enfocados en neurología a medida que maduran las vías regulatorias. En Corea del Sur, las iniciativas de producción doméstica para múltiples isótopos, incluidos los avances en tecnología de generadores de galio-68, tienen como objetivo reducir la dependencia de las importaciones y ampliar el acceso para los hospitales de nivel medio. La producción por lotes de lutecio-177 basada en reactores de China proporciona apoyo estratégico para la adopción teranóstica regional y reduce la exposición a las restricciones de suministro en el extranjero. En conjunto, estos desarrollos refuerzan una expansión multinacional donde el tamaño del mercado de PET radiotracer para Asia-Pacífico está listo para acelerarse durante el horizonte de pronóstico.

Europa continúa abordando las vulnerabilidades estructurales vinculadas al envejecimiento de los reactores, la logística de transporte y las dependencias de materiales enriquecidos, al tiempo que también invierte para ampliar la producción doméstica y armonizar los marcos regulatorios para los radiofármacos. Las recomendaciones a nivel de la Unión Europea buscan diversificar el suministro de materias primas, mejorar los procesos de certificación y continuar las iniciativas estratégicas para construir una cadena de suministro más resiliente. Las nuevas adiciones de capacidad por parte de los actores de la industria, incluidas las redes PET ampliadas en Europa Occidental, tienen como objetivo mejorar la confiabilidad del suministro de radiotrazadores para los programas de oncología, neurología y cardiología.

En América del Sur, los programas de colaboración regional que enfatizan el desarrollo de capacidades, los sistemas de calidad y la formación están diseñados para mejorar la disponibilidad y fomentar la adopción de la teranóstica, mientras que las aprobaciones nacionales específicas agilizan la entrada al mercado de radiofármacos seleccionados. Estos movimientos regionales, junto con la orientación de las agencias y la inversión de la industria, ayudan a mantener el impulso del mercado de PET radiotracer.

Panorama Competitivo

La competencia en diagnóstico presenta múltiples agentes PSMA-PET aprobados que amplían el acceso y diversifican las opciones logísticas, mientras que los terapéuticos con radioligandos exhiben participaciones más concentradas bajo un conjunto más pequeño de patrocinadores. Lantheus se ha reposicionado hacia el diagnóstico PET mientras desinvierte activos SPECT heredados, una estrategia respaldada por adquisiciones que añaden plataformas habilitadoras de amiloide y teranóstica y por un enfoque operativo en radiotrazadores de alto valor. Su aprobación de la FDA en marzo de 2026 para una formulación optimizada para la fabricación de piflufolastat F-18 demuestra el énfasis en la escalabilidad del suministro y el alcance geográfico desde ciclotrones centrales. La estrategia de cartera de la empresa se alinea con el crecimiento continuo en las indicaciones vinculadas a la teranóstica y las imágenes de neurología.

Telix ha perseguido la integración vertical añadiendo tecnologías de producción de isótopos y adquiriendo una gran red de radiofarmacia en EE. UU., con el objetivo de controlar los insumos aguas arriba y la entrega de última milla que son críticos para un suministro PET confiable. Este enfoque fortalece la confiabilidad de la programación para hospitales y centros de imagen, al tiempo que permite el despliegue rápido de métodos de producción para circonio-89, galio-68 y cobre-64. GE HealthCare ha avanzado en la comercialización de radiofármacos en Japón a través de licencias y adquisiciones, aprovechando una base instalada de hardware de imagen para acelerar la penetración de radiotrazadores y mejorar la utilización de los escáneres.

Las grandes empresas farmacéuticas se expandieron hacia los radiofármacos a través de importantes adquisiciones, lo que construye carteras terapéuticas que pueden combinarse con estrategias diagnósticas de PET. El acuerdo de AstraZeneca para adquirir Fusion y la finalización por parte de BMS de la adquisición de RayzeBio indican el compromiso de primer nivel con las terapias emisoras de partículas alfa y beta en oncología. Los productores europeos ampliaron las instalaciones de PET para aumentar la densidad de sitios y reducir el riesgo de entrega para los agentes de vida media corta, lo que mejora la resiliencia y fortalece las asociaciones con CDMOs[4]Curium Pharma, "Adquisición de Nucleis", Curium Pharma, curiumpharma.com. Estos movimientos estratégicos refuerzan colectivamente las cadenas de suministro y la integración en el descubrimiento, la producción y la distribución, lo que a su vez apoya el crecimiento duradero del mercado de PET radiotracer.

Líderes de la Industria de PET Radiotracer

Siemens Healthineers AG

Cardinal Health

Curium

Jubilant Radiopharma

China lsotope & Radiation Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lantheus recibió la aprobación de la FDA para PYLARIFY TruVu (inyección de piflufolastat F-18), una formulación optimizada para la fabricación de su radiotrazador PSMA-PET de flúor-18 diseñada para aumentar los tamaños de lote aproximadamente un 50% y mejorar la concentración radiactiva, lo que permite una cobertura geográfica más amplia desde sitios de producción de ciclotrones centralizados a pesar de la vida media de 110 minutos del flúor-18.

- Septiembre de 2025: Lantheus Holdings y GE HealthCare anunciaron un acuerdo de licencia exclusivo para que GE desarrolle, fabrique y comercialice piflufolastat F-18 (PYLARIFY) en Japón.

Alcance del Informe Global del Mercado de PET Radiotracer

Según el alcance del mercado, los radiotrazadores PET son agentes radiofarmacéuticos radiactivos utilizados en imágenes de Tomografía por Emisión de Positrones (PET) para visualizar las actividades metabólicas y moleculares dentro del cuerpo. Estos radiotrazadores contienen un radioisótopo emisor de positrones vinculado a una molécula biológicamente activa y se administran por vía intravenosa bajo supervisión médica para el diagnóstico de enfermedades, la estadificación y el seguimiento del tratamiento, principalmente en oncología, neurología y cardiología.

El Informe del Mercado de PET Radiotracer segmenta el mercado por tipo de radiotracer, incluyendo 18F-FDG, agentes dirigidos a PSMA (F-18 y Ga-68), agentes de receptores de somatostatina (Ga-68 DOTATATE/DOTATOC/DOTANOC), agentes de amiloide (F-18 florbetapir, flutemetamol, florbetaben), 18F-NaF y otros como radiotrazadores de aminoácidos para neurología y radiotrazadores de inflamación e infección. El mercado se categoriza además por isótopo, cubriendo flúor-18, galio-68, carbono-11, circonio-89, cobre-64 y otros isótopos incluyendo oxígeno-15, nitrógeno-13 y rubidio-82. Por aplicación, el mercado incluye oncología, neurología, cardiología y otros, como imágenes de inflamación e infección, desarrollo de fármacos y selección teranóstica, mientras que los usuarios finales comprenden hospitales, centros de diagnóstico por imagen y otros, incluidos institutos académicos y de investigación y clínicas de medicina nuclear. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| 18F-FDG |

| Agentes Dirigidos a PSMA (F-18, Ga-68) |

| Agentes de Receptores de Somatostatina (Ga-68 DOTATATE/DOTATOC/DOTANOC) |

| Agentes de Amiloide (F-18 florbetapir, flutemetamol, florbetaben) |

| 18F-NaF |

| Otros (Radiotrazadores de Aminoácidos para Neurología, Radiotrazadores de Inflamación e Infección) |

| Flúor-18 |

| Galio-68 |

| Carbono-11 |

| Circonio-89 |

| Cobre-64 |

| Otros (Oxígeno-15, Nitrógeno-13, Rubidio-82, etc.) |

| Oncología |

| Neurología |

| Cardiología |

| Otros (Inflamación e Infección, Desarrollo de Fármacos y Selección Teranóstica) |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros (Institutos Académicos y de Investigación, Clínicas de Medicina Nuclear) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Radiotracer | 18F-FDG | |

| Agentes Dirigidos a PSMA (F-18, Ga-68) | ||

| Agentes de Receptores de Somatostatina (Ga-68 DOTATATE/DOTATOC/DOTANOC) | ||

| Agentes de Amiloide (F-18 florbetapir, flutemetamol, florbetaben) | ||

| 18F-NaF | ||

| Otros (Radiotrazadores de Aminoácidos para Neurología, Radiotrazadores de Inflamación e Infección) | ||

| Por Isótopo | Flúor-18 | |

| Galio-68 | ||

| Carbono-11 | ||

| Circonio-89 | ||

| Cobre-64 | ||

| Otros (Oxígeno-15, Nitrógeno-13, Rubidio-82, etc.) | ||

| Por Aplicación | Oncología | |

| Neurología | ||

| Cardiología | ||

| Otros (Inflamación e Infección, Desarrollo de Fármacos y Selección Teranóstica) | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Otros (Institutos Académicos y de Investigación, Clínicas de Medicina Nuclear) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de PET radiotracer?

Se proyecta que el tamaño del mercado de PET radiotracer se expanda de USD 2,57 mil millones en 2025 y USD 2,76 mil millones en 2026 a USD 4,35 mil millones en 2031, registrando una CAGR del 9,55% entre 2026 y 2031.

¿Qué aplicaciones están impulsando el aumento de demanda más rápido?

La oncología impulsa el mayor y más rápido crecimiento, representando el 78,43% en 2025 y avanzando a una CAGR del 10,24% hasta 2031, a medida que el PSMA-PET se convierte en un elemento central para la selección y el seguimiento de la terapia.

¿Qué región verá la expansión más rápida hasta 2031?

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR proyectada del 13,95% hasta 2031, respaldada por la localización de la producción de isótopos, la expansión de la red PET y la sólida infraestructura hospitalaria.

¿Qué tipos de radiotrazadores e isótopos liderarán el crecimiento?

Los agentes dirigidos a PSMA lideran el crecimiento con una CAGR del 13,27% entre los tipos de radiotrazadores, y el galio-68 lidera entre los isótopos con una CAGR del 13,44% hasta 2031, impulsado por el acceso a generadores y la conveniencia basada en kits.

¿Cómo afecta la política de reembolso de EE. UU. a la adopción?

El pago separado del CMS para los radiofármacos de diagnóstico de alto costo elegibles mantiene la viabilidad posterior al pago transitorio, mejorando el acceso y fomentando la adopción del PET ambulatorio.

¿Qué acciones del lado de la oferta están tomando las empresas para apoyar el crecimiento?

Las empresas están escalando la capacidad de CDMO, localizando la producción de isótopos e integrando verticalmente las radiofarmacéuticas y las plataformas de isótopos para mejorar la confiabilidad y la entrega de última milla a los sitios de imagen.

Última actualización de la página el: