Tamaño y participación del mercado de terminales de GNL

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.91% CAGR |

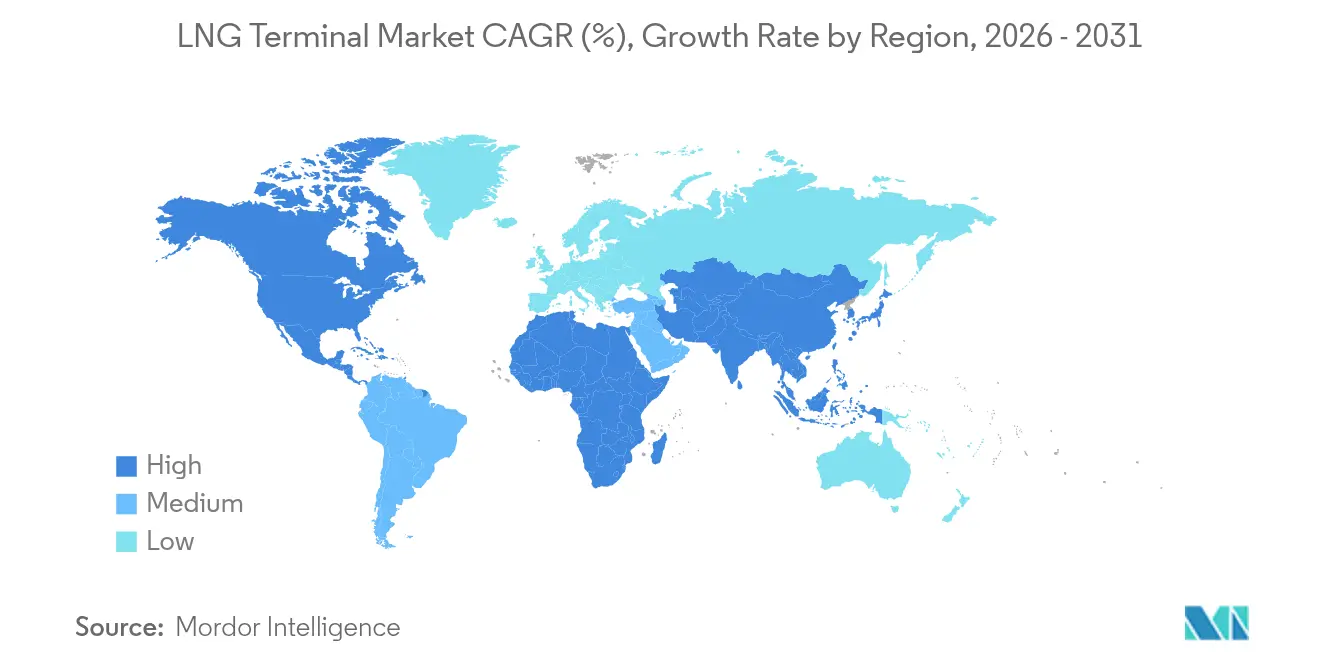

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de terminales de GNL por Mordor Intelligence

El tamaño del mercado de terminales de GNL fue valorado en USD 7,99 mil millones en 2025 y se estima que crecerá desde USD 8,86 mil millones en 2026 hasta alcanzar USD 14,86 mil millones en 2031, a una CAGR del 10,91% durante el período de pronóstico (2026-2031).

El acelerado desarrollo de infraestructura de Europa para asegurar suministros no vinculados a gasoductos y la demanda sostenida de la región Asia-Pacífico mantienen activas las decisiones de inversión final, estableciendo nueva capacidad de centros de distribución antes de que se alcance el consumo previsto.[1]Offshore Energy, "La expansión de la infraestructura de importación de GNL de Europa se acelera", offshore-energy.biz Las unidades flotantes de almacenamiento y regasificación comprimen los ciclos de construcción a 1–2 años, reduciendo el capital inicial y orientando a los gobiernos hacia modelos de despliegue rápido. Los megaproyectos de licuefacción en curso en los Estados Unidos y Qatar están ampliando la disponibilidad de exportaciones, reformulando los contratos de suministro a largo plazo y reduciendo los diferenciales de precios regionales. Los inversores también ven una creciente opcionalidad en los centros de abastecimiento de combustible modulares que atienden los mandatos de descarbonización marina, al tiempo que cubren su exposición a la volátil cotización de cargamentos al contado.

Principales conclusiones del informe

- Por tipo de terminal, las instalaciones terrestres lideraron con el 68,20% de la participación del mercado de terminales de GNL en 2025. Se prevé que las soluciones flotantes se expandan a una CAGR del 14,18% hasta 2031.

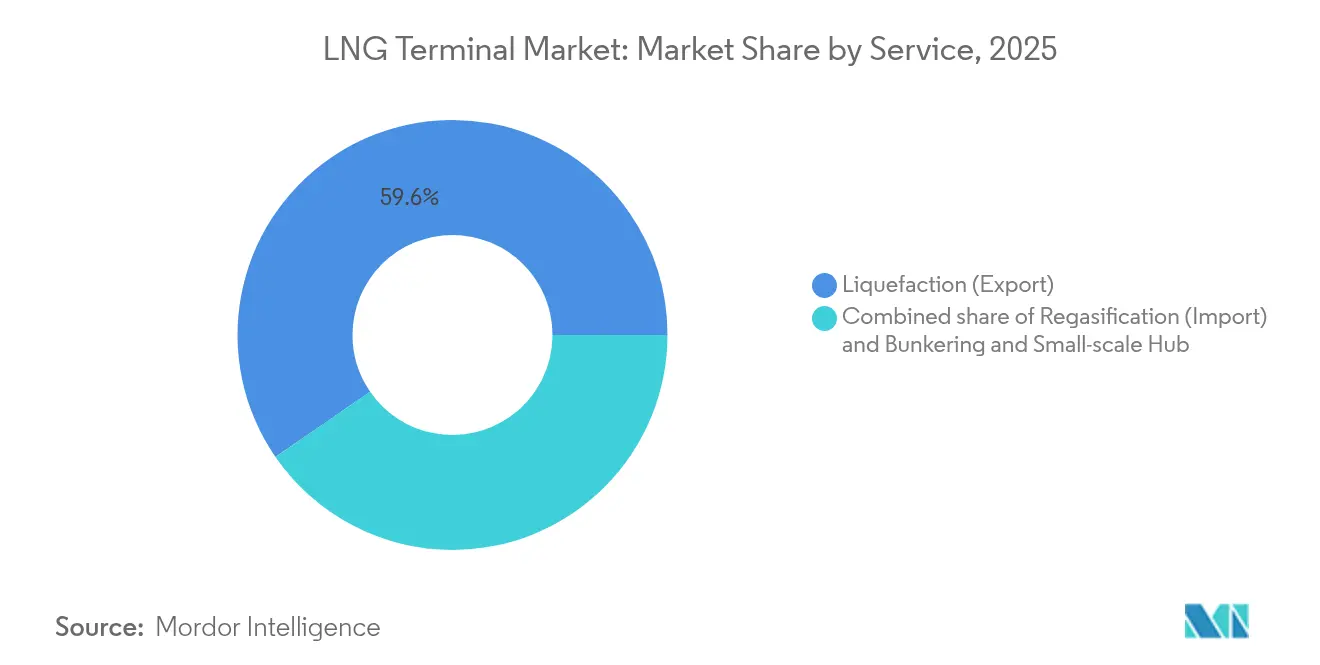

- Por servicio, las terminales de exportación de licuefacción representaron el 59,60% de la participación del tamaño del mercado de terminales de GNL en 2025. Se pronostica que los centros de abastecimiento de combustible y de pequeña escala crecerán a una CAGR del 16,35% hasta 2031.

- Por capacidad, las terminales por encima de 5 MMTPA representaron una participación del 56,90% en 2025, mientras que se espera que las instalaciones por debajo de 2 MMTPA avancen a una CAGR del 15,42% hasta 2031.

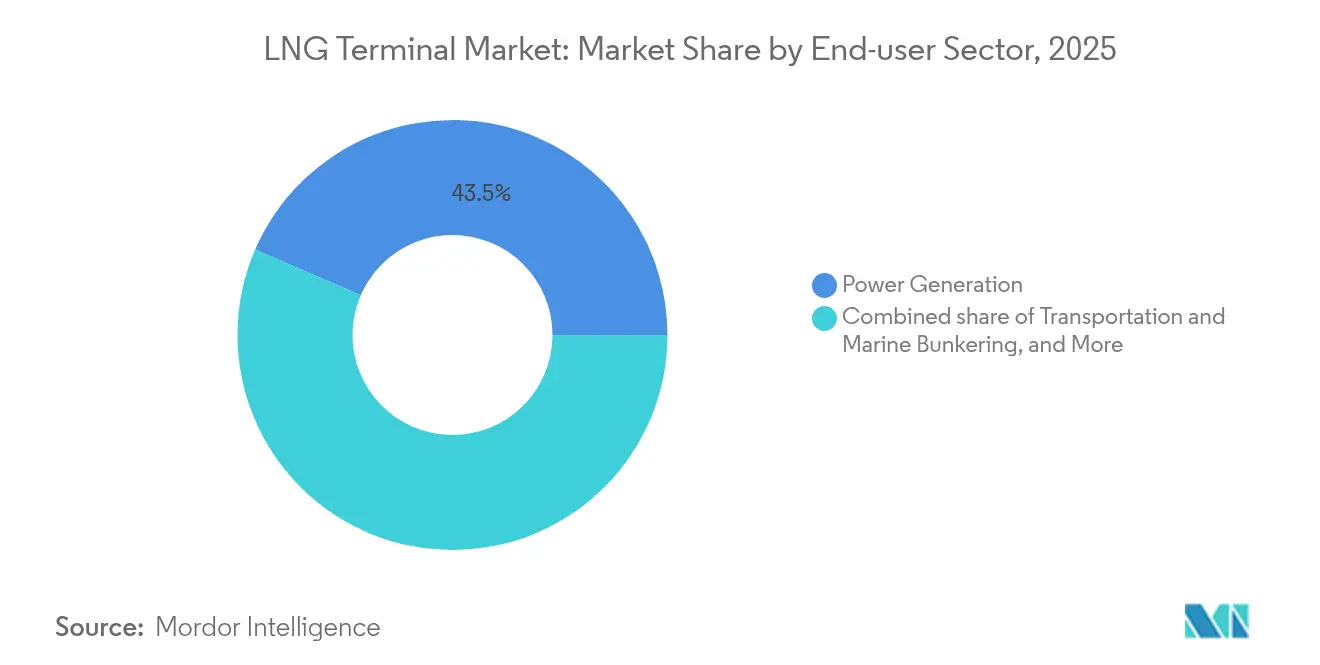

- Por sector de usuario final, la generación de energía capturó una participación del 43,50% en 2025, mientras que se proyecta que el transporte y el abastecimiento de combustible marino crezcan a una CAGR del 14,95% hasta 2031.

- Por geografía, la región Asia-Pacífico tuvo una participación del 48,10% en 2025, y se proyecta que Europa registre la CAGR más alta del 12,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de terminales de GNL

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adiciones de terminales impulsadas por la seguridad energética europea | +2.1% | Europa, con desbordamiento hacia América del Norte | Corto plazo (≤ 2 años) |

| Adopción rápida de soluciones FSRU para capacidad de regasificación a corto plazo | +1.9% | Global, concentrado en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ola de licuefacción de los Estados Unidos y Qatar que amplía el suministro global | +1.8% | Global, América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Centros de micro-GNL modulares que abren la demanda costera desatendida | +1.4% | Núcleo de Asia-Pacífico, con desbordamiento hacia América Latina y África | Mediano plazo (2-4 años) |

| Primas de certificación de GNL carbono neutro que atraen inversiones | +1.1% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Diseños preparados para hidrógeno que impulsan la viabilidad de la expansión de instalaciones existentes | +1.0% | Europa y Asia-Pacífico, con adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las adiciones de terminales impulsadas por la seguridad energética europea

Europa redirigió su estrategia de gas natural tras el conflicto de Ucrania, y los gobiernos financiaron múltiples instalaciones de GNL para salvaguardar la continuidad del suministro. Alemania desplegó 5 unidades flotantes de almacenamiento y regasificación en 18 meses, mientras que los Países Bajos integraron la captura de carbono en el centro EemsEnergy, demostrando un diseño multienergético que favorece la preparación para el hidrógeno. Polonia elevó la capacidad de Świnoujście a 8,3 mil millones de m³, creando holgura comercial regional que altera los flujos de los gasoductos. El sur de Europa siguió con proyectos paralelos en Italia y Grecia, elevando la capacidad de importación europea agregada más allá de la demanda a corto plazo. La sobrecapacidad estructural posiciona al continente para reexportar cargamentos excedentes, configurando nuevas rutas de arbitraje para el mercado de terminales de GNL.

Adopción rápida de soluciones FSRU para capacidad de regasificación a corto plazo

Las unidades flotantes de almacenamiento y regasificación acortan la construcción a 1-2 años y promedian USD 330 millones, en comparación con USD 1 mil millones para plantas terrestres equivalentes. Más de 50 unidades operativas confirman la madurez comercial, permitiendo a países como Estonia asegurar energía mientras se construyen sitios permanentes. Singapur adoptó un segundo muelle de GNL con diseño flotante para evitar la escasez de terreno, mientras que LNG Canada integró gemelos digitales que rastrean la termodinámica en tiempo real a través de los sistemas del casco. Los módulos mejorados de captura criogénica de CO₂ reducen aún más las emisiones durante el ciclo de vida, impulsando la preferencia de los inversores por activos flotantes que ahora sirven como instalaciones permanentes en lugar de soluciones provisionales. Estos avances impulsan el mercado de terminales de GNL hacia una recuperación de la inversión más rápida y un alcance geográfico más amplio.

Ola de licuefacción de los Estados Unidos y Qatar que amplía el suministro global

La expansión del Campo Norte de Qatar agrega 49 millones de toneladas anuales de capacidad instalada para 2030, elevando la capacidad nacional a 142 MTPA. En paralelo, los Estados Unidos aceleran el desarrollo de nuevos trenes: Cheniere logró su primer GNL de Corpus Christi Etapa 3 en diciembre de 2024, y Venture Global alcanzó el cargamento inicial en Plaquemines el mismo mes. La construcción modular en el Fast LNG de New Fortress Energy entregó producción en un cronograma comprimido, validando un enfoque de línea de ensamblaje que reduce las horas de capital. Los volúmenes excedentes se contratan en índices híbridos que moderan la exposición del comprador a la volatilidad al contado, ampliando el grupo de compradores para el mercado de terminales de GNL. El mayor comercio de buque a buque estrecha las brechas de precios regionales y aumenta las perspectivas de utilización para las terminales de destino en todo el mundo.

Centros de micro-GNL modulares que abren la demanda costera desatendida

Las terminales por debajo de 2 MMTPA están proyectadas para crecer a una CAGR del 15,7% hasta 2030, respaldadas por módulos construidos en fábrica dimensionados para puertos remotos. El enlace TAG-Eneva de Brasil transporta 14 millones de m³ de gas diariamente a través de infraestructura de gasoductos privados, abriendo nuevas opciones de combustible para los clusters industriales del norte. Vietnam inauguró la terminal Cai Mep bajo el mismo modelo, demostrando su viabilidad en mercados emergentes con capacidad de capital limitada. El abastecimiento de combustible marino es el principal factor de atracción; el Puerto de Sohar invirtió USD 1,6 mil millones en reabastecimiento de GNL para atender el tráfico oceánico en el corredor este-oeste. El bajo costo unitario y la escalabilidad incremental alientan a las partes interesadas a desplegar micro centros que colectivamente reconfiguran los flujos regionales en el mercado de terminales de GNL.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta intensidad de capital y gastos operativos de las terminales de GNL a gran escala | -1.7% | Global, más pesado en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Precios volátiles del GNL al contado que deprimen la utilización de las terminales | -1.5% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Escrutinio de emisiones de metano que retrasa las aprobaciones de proyectos | -0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reversiones de gasoductos y mezcla de biometano que erosionan la demanda de GNL | -0.8% | Europa y América del Norte, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad de capital y gastos operativos de las terminales de GNL a gran escala

Las instalaciones de exportación en campo verde exigen entre USD 1 y USD 3 mil millones y presupuestos operativos anuales superiores a USD 100 millones, tensando los balances incluso para las grandes integradas. Los nuevos buques portadores escalaron a USD 269 millones para cascos de 174 000 m³, añadiendo primas de transporte a los costos del gas entregado.[2]VesselsLink, "Encuesta de precios de nuevas construcciones de buques transportadores de GNL", vesselslink.com La inflación en acero y mano de obra calificada erosiona los márgenes, obligando a los desarrolladores estadounidenses a renegociar los contratos de adquisición de ingeniería. KOMIPO de Corea del Sur canceló un muelle de importación planificado, citando el estrés de capital y proyecciones de demanda más débiles, subrayando el riesgo de financiamiento para la industria de terminales de GNL. Las economías en desarrollo enfrentan un mayor riesgo de traslación cambiaria, que amplifica la carga del servicio de la deuda, frenando las decisiones de inversión final incluso cuando los fundamentos de la demanda siguen siendo sólidos.

Precios volátiles del GNL al contado que deprimen la utilización de las terminales

Las grandes adiciones de capacidad coinciden con un mercado favorable al comprador de 2024 a 2028, empujando las tasas de utilización por debajo de los umbrales de bancabilidad en los nuevos muelles de importación europeos. Los futuros del Henry Hub señalan oscilaciones de mayor amplitud una vez que el suministro estadounidense alcance su máximo en 2026, complicando el modelado de flujo de caja para los operadores de terminales vinculados a tarifas de peaje.[3]Natural Gas Intelligence, "Perspectiva de precios del Henry Hub de los Estados Unidos", naturalgasintelligence.com Los ingresos por licuefacción inferiores a los esperados de Venture Global ilustran cómo la flexibilidad contractual mantiene ágiles a los compradores durante los ciclos débiles. Los desarrolladores diversifican con servicios de almacenamiento y transbordo, aunque los ingresos auxiliares rara vez cubren el déficit de los brazos de despacho con baja carga. La volatilidad persistente, por lo tanto, limita la recuperación del rendimiento y amortigua la pendiente de crecimiento del mercado de terminales de GNL.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de terminal: las soluciones flotantes impulsan la innovación

Las terminales flotantes entregaron una CAGR del 14,18% hasta 2031, mientras que las plantas terrestres retuvieron el 68,20% de la participación del mercado de terminales de GNL en 2025. Se proyecta que el tamaño del mercado de terminales de GNL para activos flotantes aumente en USD 2,74 mil millones entre 2026 y 2031, reflejando las ventajas de la movilización rápida. Los plazos de construcción de 24 meses sustentan las agendas de seguridad nacional en el Báltico y el Mediterráneo. La conversión de FSRU de Golar en 2008 y la reforma de FLNG en 2018 validaron la licuefacción y regasificación en alta mar a escala comercial. Los análisis de gemelos digitales ahora rastrean el gas de evaporación y el ciclo de las bombas, elevando el tiempo de actividad por encima del 98%. Las contrapartes terrestres aún dominan los corredores de volumen desde la Costa del Golfo de los Estados Unidos y Qatar, debido a sus mayores capacidades instaladas y conexiones directas a gasoductos. Sin embargo, los responsables de políticas prefieren la capacidad inicial flotante que posteriormente migra al servicio petroquímico o de hidrógeno, sosteniendo la demanda de nuevos pedidos de cascos dentro del mercado de terminales de GNL.

El caso de Paldiski en Estonia destaca un enfoque de despliegue de doble vía; una FSRU arrendada asegura las importaciones inmediatas mientras avanzan las obras civiles para los tanques terrestres. Planos similares en Filipinas y Colombia muestran rutas de migración de flotante a terrestre. La licitación competitiva se inclina hacia el arrendamiento llave en mano, permitiendo una entrada con poco capital al tesorero en la monetización del gas. En consecuencia, los propietarios de buques y los astilleros que dominan las superestructuras modulares y la relicuefacción de baja presión ganan ventaja a medida que la adopción flotante se extiende más profundamente en Asia y África.

Por servicio: el dominio de la exportación enfrenta la disrupción del abastecimiento de combustible

Las plantas de licuefacción retuvieron una participación del 59,60% del tamaño del mercado de terminales de GNL en 2025, respaldadas por los megaproyectos de los Estados Unidos y Qatar. Las adiciones de trenes en Luisiana, Texas y Ras Laffan elevan la disponibilidad de exportaciones agregadas más allá de 200 MTPA para 2030. Los actores de cartera aseguran acuerdos de tenencia a largo plazo que consolidan los flujos de caja por peaje. Por el contrario, se espera que los centros de abastecimiento de combustible y de pequeña escala se amplíen a una CAGR del 16,35% a medida que el límite de azufre de la OMI y el índice de carbono orientan a las flotas hacia la propulsión con GNL. La instalación de Sohar de USD 1,6 mil millones apunta a las líneas de contenedores en el Estrecho de Ormuz, y Singapur prepara un segundo muelle optimizado para barcazas reabastecidas.

La regasificación sigue siendo relevante donde el consumo supera el suministro nacional, especialmente en China, donde actualmente hay 39 proyectos en construcción. La estratificación de servicios, por lo tanto, refleja los vectores de transición energética: los exportadores monetizan el gas varado, los importadores diversifican su adquisición y los nodos de abastecimiento de combustible alimentan la descarbonización marítima. Los desarrolladores integrados que co-ubican estos modos capturarán sinergias y defenderán márgenes en un mercado de terminales de GNL cada vez más competitivo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por rango de capacidad: economías de escala versus flexibilidad modular

Las terminales por encima de 5 MMTPA tuvieron una participación del 56,90% en 2025, aprovechando las economías de rendimiento a lo largo de la Costa del Golfo de los Estados Unidos y la costa norte de Australia. La participación del mercado de terminales de GNL para este segmento se alinea con los corredores de materias primas tradicionales, que exigen bajos costos unitarios de licuefacción. Los proyectos de escala media de 2-5 MMTPA abastecen gasoductos regionales en Europa, ofreciendo arbitraje de precios gracias a la interconectividad de los gasoductos. Por debajo de 2 MMTPA, el crecimiento alcanza una CAGR del 15,42% a medida que los bastidores prefabricados reducen los tiempos de erección. Los clústeres Cai Mep de Vietnam y Barcarena de Brasil demuestran que los proyectos por debajo de 5 MMTPA pueden proporcionar resiliencia a la red sin requerir garantías soberanas pesadas.

Los sistemas de control de ABB en Texas LNG demuestran cómo la automatización reduce los gastos operativos para trenes pequeños y aumenta la disponibilidad por encima del 96%. La integración de almacenamiento en baterías escalable reduce aún más la demanda de reserva giratoria y limita el venteo. A medida que las energías renovables distribuidas se expanden, los planificadores utilizan el micro-GNL para respaldar la energía solar intermitente, manteniendo una alta utilización agregada en el mercado de terminales de GNL.

Por sector de usuario final: el liderazgo de la generación de energía enfrenta el desafío marino

Los productores de energía comandaron una participación de mercado del 43,50% de las terminales de GNL en 2025, ya que las turbinas de gas equilibraron las flotas variables de energía eólica y solar. Se pronostica que el tamaño del mercado de terminales de GNL para uso energético registre una CAGR del 5,82%, impulsada por el retiro de plantas de energía de carbón en el sur y el sudeste asiático. La demanda industrial sigue a medida que los operadores de acero y productos químicos cambian del aceite combustible al gas para el cumplimiento de CO₂ en los mercados de exportación.

El abastecimiento de combustible marino, sin embargo, registra una CAGR del 14,95%, impulsada por los buques portacontenedores de doble combustible en las rutas Asia-Europa. La colaboración de Honeywell con Argent LNG en Luisiana tiene como objetivo atender conjuntamente a los buques oceánicos y los corredores de transporte por camión, combinando la oferta minorista y mayorista. Al abarcar clases de usuarios finales, los sitios de múltiples servicios suavizan las oscilaciones del rendimiento y mejoran los ratios de cobertura del servicio de la deuda, una estrategia cada vez más favorecida en toda la industria de terminales de GNL.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La región Asia-Pacífico retuvo una participación del 48,10% del mercado de terminales de GNL en 2025, respaldada por los 29 muelles activos de China y 39 adiciones que aumentarán significativamente la capacidad de regasificación muy por encima de los 200 MTPA. India duplica Ennore a 10 MTPA y acelera los enlaces de gasoductos en la costa este que extienden la penetración del GNL hacia el interior. Japón escala sus mesas de negociación a 5 MTPA para 2030, reforzando su papel como centro de liquidez, mientras Singapur construye un segundo muelle para reciclar cargamentos en el Estrecho. Estos proyectos mantienen la estabilidad del despacho regional incluso cuando las energías renovables aumentan, preservando un papel de carga base para el gas importado en el mercado de terminales de GNL.

Se proyecta que Europa registre la CAGR más rápida del 12,85% hasta 2031, tras un giro desde el suministro por gasoducto. La flota de 5 FSRU de Alemania eleva la capacidad de entrada a corto plazo a 25 mil millones de m³. El diseño preparado para hidrógeno de Stade, combinado con la integración de CCS, señala un enfoque a prueba de futuro que atrae a inversores en bajas emisiones de carbono. Polonia y los Países Bajos agregan módulos de captura de carbono que pueden reducir drásticamente las emisiones de Alcance 1, reformulando los parámetros de sostenibilidad. Dunkerque de Francia, con 13 mil millones de m³, conecta las redes francesa y belga, destacando la optimización transfronteriza dentro del mercado de terminales de GNL.

América del Norte sigue centrada en el suministro, ya que Calcasieu Pass, Plaquemines y CP2 empujan la meseta de exportaciones estadounidenses hacia 190 MTPA. Brasil pionea los enlaces de gasoductos privados con TAG-Eneva, mientras que ADNOC avanza en Ruwais hacia 9,6 MTPA en los Emiratos Árabes Unidos, y Vopak lidera el muelle de importación de Richards Bay en Sudáfrica. Estos diversos proyectos demuestran arquitecturas adaptadas que atienden a la política local, el financiamiento y los impulsores de la demanda.

Panorama competitivo

El mercado de terminales de GNL exhibe una fragmentación moderada, con los cinco operadores más grandes controlando aproximadamente el 55% de la capacidad de rendimiento acumulada, situando la concentración del mercado en un nivel intermedio. Los grandes actores históricos, como Shell, QatarEnergy y Cheniere, aprovechan las mesas de negociación integradas y los acuerdos de compraventa a largo plazo para asegurar volúmenes. La OPI de Venture Global en enero de 2025 y la mejora de calificación a BBB- para Calcasieu Pass señalan el apetito del mercado de capitales por historias de crecimiento independientes.[5]CNBC, "Detalles de la OPI de Venture Global", cnbc.com Los propietarios de FSRU, como Höegh y Excelerate, capturan renta en despliegues europeos acelerados, desafiando a los desarrolladores de sitios fijos.

La tecnología es un elemento diferenciador. El entorno de gemelo digital de LNG Canada predice el desgaste de las bombas y optimiza las cargas de los compresores, mientras que la automatización de ABB en Texas LNG aplica control predictivo de modelos para minimizar el venteo. Los movimientos estratégicos incluyen la colaboración de Honeywell con Argent LNG para incorporar la preparación para la captura de carbono en Luisiana y el despliegue de Kongsberg de conjuntos integrados de gestión del rendimiento de activos en unidades flotantes. Los actores que se centran en el despliegue de micro-terminales en el sudeste asiático obtienen ventaja de primer movedor en bolsas de demanda costera emergentes, reforzando la rotación competitiva del mercado de terminales de GNL.

La presión regulatoria estrecha las ventanas de aprobación, aunque simultáneamente acelera los proyectos de seguridad energética en Europa e India. Las empresas que alinean sus informes de Gobernanza Ambiental y Social (ESG) con las nuevas reglas de taxonomía de la Unión Europea pueden acceder a financiamiento concesional, un factor que inclina su posicionamiento competitivo. En general, la tramitación acelerada, la optimización digital y los modelos de negocio flexibles dan forma a la intensidad de la rivalidad en toda la industria de terminales de GNL.

Líderes de la industria de terminales de GNL

Cheniere Energy Inc.

QatarEnergy

CNOOC Gas & Power

Shell plc

Tokyo Gas Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: S&P Global mejoró la calificación de la instalación de exportación Calcasieu Pass de Venture Global a BBB- tras el inicio comercial y la refinanciación de notas por USD 4,75 mil millones.

- Abril de 2025: Honeywell se asoció con Argent LNG en un proyecto de exportación de 12 MTPA en Luisiana que puede expandirse a 25 MTPA.

- Marzo de 2025: El Departamento de Energía de los Estados Unidos autorizó a CP2 LNG a exportar 20 MTPA a naciones no pertenecientes al Tratado de Libre Comercio, respaldando un programa de gastos de capital de USD 28 mil millones.

- Diciembre de 2024: La instalación de GNL Plaquemines de Venture Global despachó exitosamente su primer cargamento de gas natural licuado (GNL), marcando la segunda planta operativa de la empresa. El primer embarque, cargado en el Venture Global Bayou, está en ruta hacia EnBW en Alemania.

Alcance del informe global del mercado de terminales de GNL

El informe del mercado de terminales de GNL incluye:

| Terrestre |

| Flotante (FSRU/FLNG) |

| Licuefacción (Exportación) |

| Regasificación (Importación) |

| Centros de abastecimiento de combustible y de pequeña escala |

| Por debajo de 2 MMTPA |

| De 2 a 5 MMTPA |

| Por encima de 5 MMTPA |

| Generación de energía |

| Industrial y manufactura |

| Transporte y abastecimiento de combustible marino |

| Gas urbano y residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de terminal | Terrestre | |

| Flotante (FSRU/FLNG) | ||

| Por servicio | Licuefacción (Exportación) | |

| Regasificación (Importación) | ||

| Centros de abastecimiento de combustible y de pequeña escala | ||

| Por rango de capacidad | Por debajo de 2 MMTPA | |

| De 2 a 5 MMTPA | ||

| Por encima de 5 MMTPA | ||

| Por sector de usuario final | Generación de energía | |

| Industrial y manufactura | ||

| Transporte y abastecimiento de combustible marino | ||

| Gas urbano y residencial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de terminales de GNL hasta 2031?

Se prevé que el mercado avance a una CAGR del 10,91%, creciendo desde USD 8,86 mil millones en 2026 hasta USD 14,86 mil millones en 2031.

¿Qué región añadirá capacidad más rápidamente entre 2026 y 2031?

Europa muestra la CAGR regional más alta del 12,85%, ya que los países sustituyen el gas de gasoducto por terminales de importación.

¿Por qué las unidades flotantes de almacenamiento y regasificación están ganando terreno?

Las FSRU pueden entregarse en 1-2 años a aproximadamente un tercio del costo de capital de las plantas terrestres, brindando a los gobiernos opciones rápidas de seguridad energética.

¿Cómo afectan los volátiles precios al contado del GNL a la economía de las terminales?

Las oscilaciones de precios reducen la utilización, lo que lleva a los operadores a añadir flujos de ingresos por almacenamiento y transbordo, aunque estos rara vez compensan completamente la reducción del rendimiento.

¿Qué hace de la infraestructura de abastecimiento de combustible un segmento de crecimiento?

Las normas de azufre y carbono de la OMI impulsan a los armadores hacia el combustible de GNL, generando una CAGR del 16,35% en los centros de abastecimiento de combustible que abastecen a los nuevos buques de doble combustible.

¿Qué rango de capacidad crece más rápidamente?

Las terminales por debajo de 2 MMTPA lideran con una CAGR del 15,42% gracias a la construcción modular que permite la entrada en mercados costeros desatendidos.

Última actualización de la página el: