Tamaño y Participación del Mercado de GNL a Pequeña Escala

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

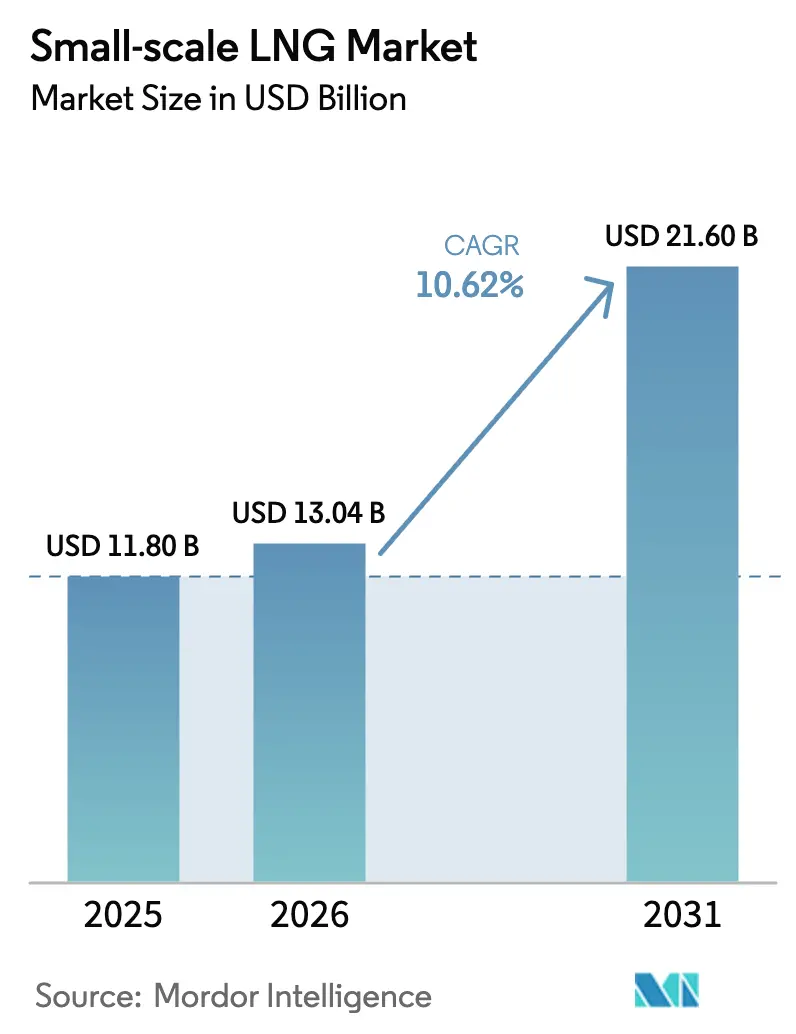

| Tamaño del Mercado (2026) | 13.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

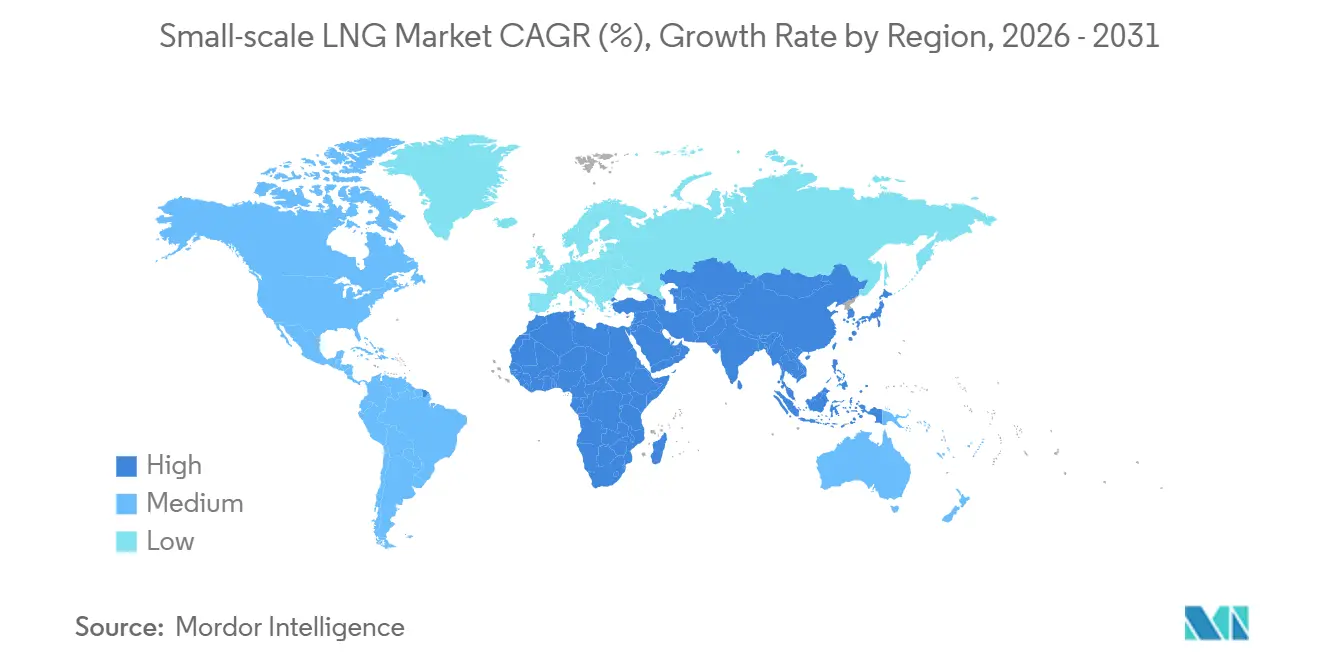

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

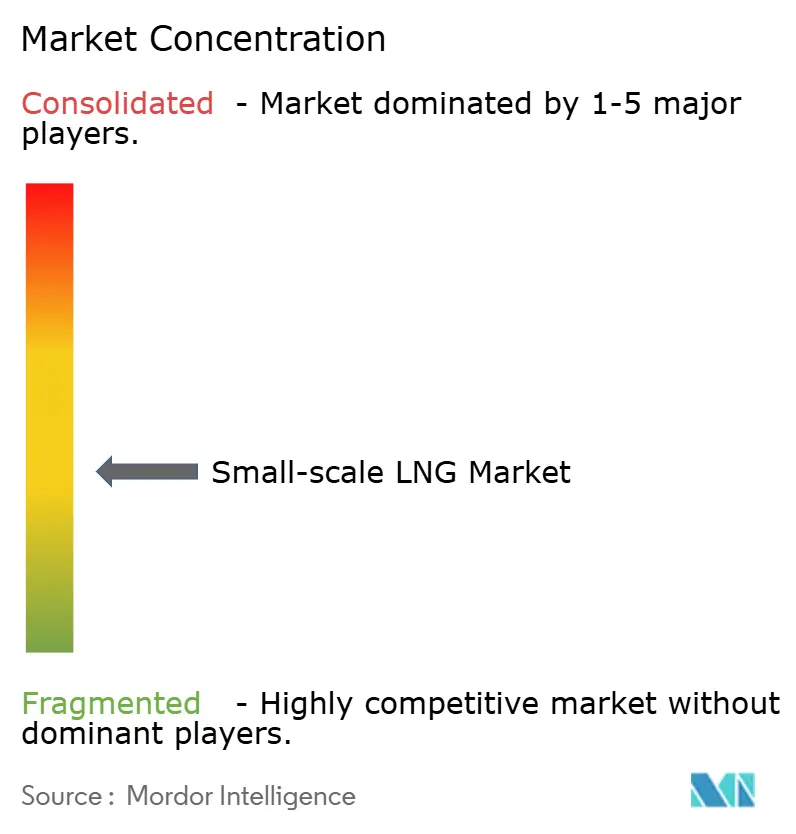

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GNL a Pequeña Escala por Mordor Intelligence

Se espera que el tamaño del Mercado de GNL a Pequeña Escala aumente de USD 11,80 mil millones en 2025 a USD 13,04 mil millones en 2026 y alcance USD 21,60 mil millones en 2031, creciendo a una CAGR del 10,62% durante 2026-2031.

La creciente preferencia por infraestructura de gas modular, la aplicación de normas más estrictas sobre emisiones marítimas y el creciente interés en soluciones de GNL para generación de energía en redes remotas sustentan esta expansión. Las plantas de licuefacción que monetizan el gas varado, las unidades flotantes de almacenamiento y regasificación (FSRU) que evitan largas construcciones en tierra, y las redes de abastecimiento de GNL que sirven a buques de doble combustible refuerzan colectivamente el impulso del mercado de GNL a pequeña escala. Los incentivos de política como los créditos de combustible de la Ley de Reducción de la Inflación de EE. UU. y el programa de transporte por carretera "Corredor Azul" de China diversifican aún más la demanda, mientras que los avances tecnológicos en micro-licuefacción y mitigación de evaporación mantienen los costos operativos competitivos. Las empresas que integran licuefacción, logística y aplicaciones de uso final capturan márgenes más altos y diluyen los riesgos de volatilidad de precios.

Conclusiones Clave del Informe

- Por tipo, los terminales de licuefacción lideraron con el 62,3% de la participación del mercado de GNL a pequeña escala en 2025; se prevé que los terminales de regasificación se expandan a una CAGR del 14,4% hasta 2031.

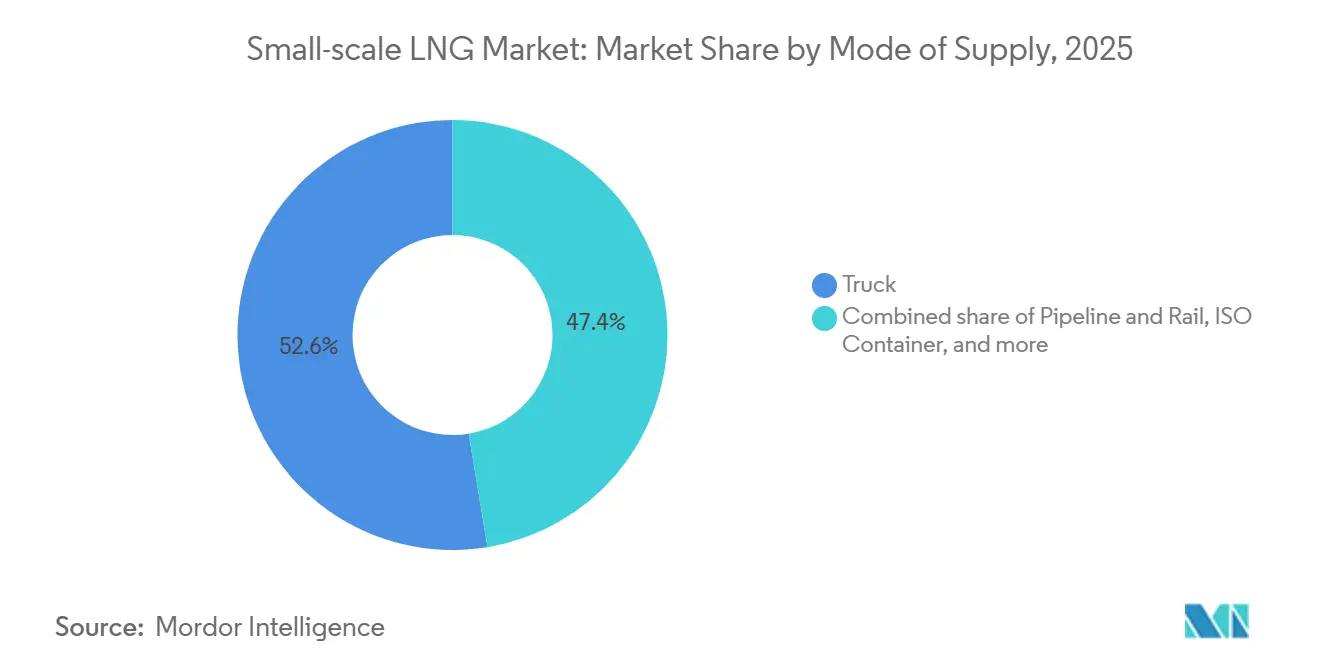

- Por modo de suministro, la entrega por camión mantuvo una participación del 52,6% del tamaño del mercado de GNL a pequeña escala en 2025, mientras que el transbordo y el abastecimiento de combustible avanzan a una CAGR del 14,7% hasta 2031.

- Por aplicación, el transporte representó una participación del 42,0% del tamaño del mercado de GNL a pequeña escala en 2025, y la generación de energía registra una CAGR del 14,1% hasta 2031.

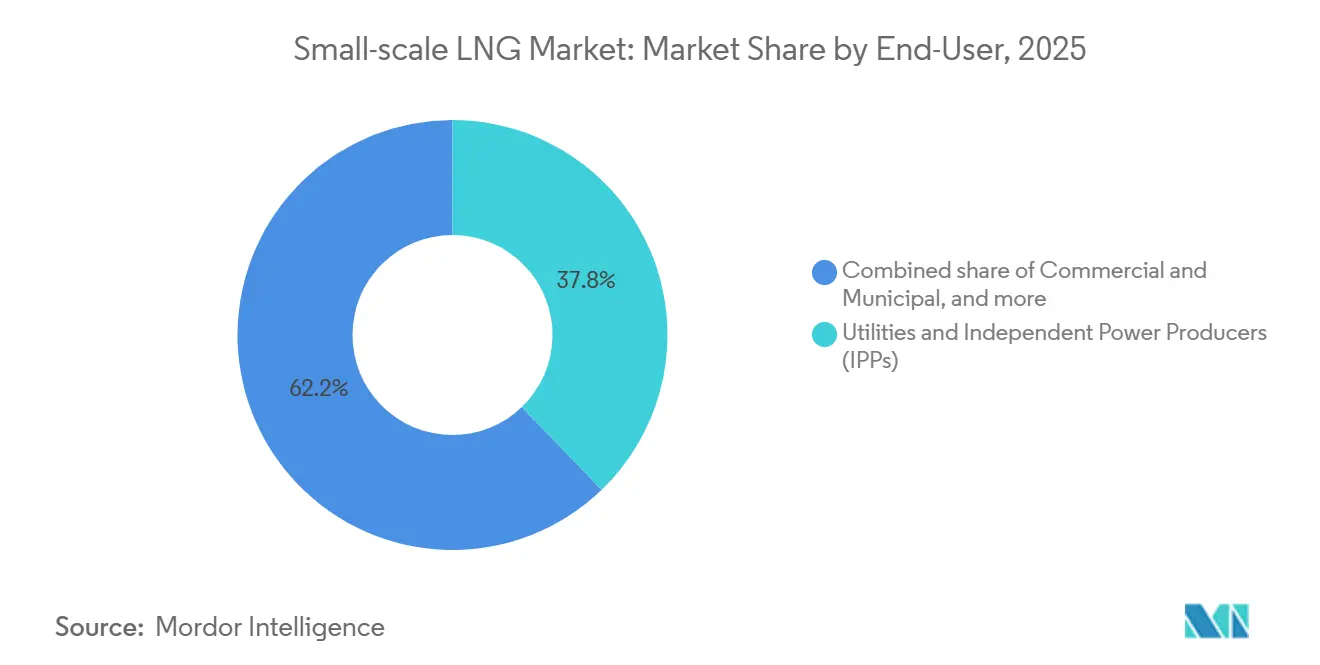

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía (PIE) mantuvieron el 37,8% de la participación del mercado de GNL a pequeña escala en 2025, mientras que los usuarios comerciales y municipales se expanden a una CAGR del 15,4% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 47,9% en 2025 y mantiene la trayectoria de crecimiento más rápida con una CAGR del 15,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GNL a Pequeña Escala

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los Límites de Azufre de la OMI y FuelEU Maritime que Acelera la Adopción del Abastecimiento de GNL Marino | 2.1% | Europa, Asia-Pacífico (Singapur, China, Corea del Sur) | Corto plazo (≤ 2 años) |

| Rápida Construcción de Plantas de Licuefacción Modulares para Minería Remota y Energía Fuera de la Red | 1.8% | Asia-Pacífico (Australia, Indonesia), Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición de la Flota de Camiones de Carga Pesada a GNL en el Programa "Corredor Azul" de China | 1.5% | China, con extensión a Asia Central | Mediano plazo (2-4 años) |

| Conversiones de Micro-redes del Caribe y América Central a GNL para Generación de Energía | 0.9% | Caribe, América Central (Jamaica, República Dominicana, Panamá) | Largo plazo (≥ 4 años) |

| Incentivos Fiscales para Equipos de GNL a Pequeña Escala bajo la Ley de Reducción de la Inflación de EE. UU. | 1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Programas de Subsidio Nórdicos para Autobuses y Ferries de GNL que Impulsan la Demanda de Abastecimiento de Combustible | 0.6% | Países Nórdicos (Noruega, Suecia, Finlandia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Azufre de la OMI y FuelEU Maritime que Acelera la Adopción del Abastecimiento de GNL Marino

El límite global de azufre del 0,50% de la OMI y las normas de gases de efecto invernadero de FuelEU Maritime de la Unión Europea están inclinando la economía del combustible de bunker hacia el GNL. Los armadores pueden evitar costosas modernizaciones de depuradores de varios millones de dólares y al mismo tiempo reducir las emisiones de CO₂, SOₓ y partículas al cambiar a propulsión por GNL. La flota mundial de buques de abastecimiento de GNL alcanzó 61 embarcaciones a finales de 2024, con el noroeste de Europa, el Mediterráneo y Asia albergando los mayores grupos.[1]SEA-LNG, "Inventario Mundial de Buques de Abastecimiento de GNL," sea-lng.org TotalEnergies inauguró un terminal de abastecimiento dedicado en el Puerto de Duqm de Omán en 2024 para atender a los buques que transitan el Mar Arábigo. El requisito de FuelEU Maritime de contabilizar el deslizamiento de metano está impulsando a los fabricantes de motores a adoptar sistemas de inyección de alta presión que reducen el metano no quemado por debajo del 1%. Estas medidas combinadas fomentan una infraestructura confiable y certeza regulatoria para el mercado de GNL a pequeña escala.

Rápida Construcción de Plantas de Licuefacción Modulares para Minería Remota y Energía Fuera de la Red

Los licuefactores micro y mini estandarizados permiten monetizar el gas varado o asociado a capacidades tan bajas como 10.000 galones por día sin conexiones de tuberías. El proceso IPSMR® de Chart Industries consume menos de 0,35 kWh por kilogramo de GNL, haciendo viables los sitios fuera de la red incluso cuando la energía es suministrada por energías renovables in situ o grupos electrógenos.[2]Chart Industries, "Descripción General de la Tecnología IPSMR®," chartindustries.com Las minas australianas utilizan GNL en contenedores para reemplazar el diésel transportado más de 1.000 km, reduciendo los costos de logística de combustible en un 40%. La geografía insular de Indonesia depende de tuberías virtuales que mueven tanques ISO desde islas ricas en gas hacia centros de población, evitando líneas submarinas de varios miles de millones de dólares. La evaporación sigue siendo un desafío para las plantas por debajo de 0,05 MTPA, pero las soluciones híbridas que ventilan el vapor a los generadores in situ recuperan hasta el 80% del valor del gas. A medida que los costos de capital disminuyen y la demanda fuera de la red aumenta, la licuefacción modular sustenta el crecimiento a largo plazo en el mercado de GNL a pequeña escala.

Transición de la Flota de Camiones de Carga Pesada a GNL en el Programa "Corredor Azul" de China

China operaba 1,2 millones de camiones de carga pesada impulsados por GNL y 4.000 estaciones de repostaje en 2024, demostrando la capacidad del transporte por carretera para absorber volúmenes de GNL a escala.[3]Portal de Energía de China, "Estadísticas de Transporte de GNL del Corredor Azul 2024," chinaenergyportal.org El costo de entrega de GNL promedió CNY 4,2 por kg (USD 0,59 por kg), superando al diésel hasta en un 25% en base energética y reduciendo los costos de mantenimiento de la flota gracias a una combustión más limpia. La Fase II del programa tiene como objetivo 2 millones de camiones para 2030, aprovechando subsidios provinciales de hasta CNY 50.000 por vehículo para limitar el período de recuperación a dos años. Los picos de precios temporales durante 2022-2023 redujeron la ventaja de costos, pero la estabilización por debajo de USD 12 por MMBtu restableció el impulso. Con las redes de repostaje madurando, el transporte por carretera consolida su papel como pilar del mercado de GNL a pequeña escala.

Incentivos Fiscales para Equipos de GNL a Pequeña Escala bajo la Ley de Reducción de la Inflación de EE. UU.

La Ley de Reducción de la Inflación de 2022 creó un Crédito de Producción de Combustible Limpio de USD 1,75 por galón equivalente para GNL de bajo carbono y un crédito del 30% para propiedades de repostaje con un límite de USD 100.000 por sitio. Estas disposiciones reducen drásticamente los costos de capital para los micro-licuefactores que procesan gas de vertedero o digestato agrícola.[4]Servicio de Impuestos Internos, "Orientación sobre la Ley de Reducción de la Inflación," irs.gov El crédito de hidrógeno de la Sección 45V fomenta la co-ubicación de licuefactores de hidrógeno y GNL para compartir activos criogénicos. Chart Industries se asoció con Earthly Labs en 2024 para desplegar 50 unidades de micro-licuefacción en cervecerías y plantas de etanol que calificarán para el crédito completo. Los incentivos reposicionan la economía de los proyectos a pequeña escala de marginal a convincente, ampliando el mercado de GNL a pequeña escala en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa Logística de Retorno de Tanques ISO en África Subsahariana | -0.8% | África Subsahariana (excluyendo Sudáfrica) | Largo plazo (≥ 4 años) |

| Altos Costos de Evaporación y Re-licuefacción en Plantas por Debajo de 0,05 MTPA | -1.1% | Global, agudo en sitios remotos (Asia-Pacífico, Oriente Medio) | Mediano plazo (2-4 años) |

| Marco de Permisos Fragmentado para Licuefactores Móviles en Brasil | -0.6% | Brasil | Mediano plazo (2-4 años) |

| Conflicto Rusia-Ucrania que Eleva la Prima de Riesgo Geopolítico sobre el GNL al Contado | -1.3% | Europa, Asia (mercados dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conflicto Rusia-Ucrania que Eleva la Prima de Riesgo Geopolítico sobre el GNL al Contado

La escalada de 2022 redujo 155 mil millones de m³ de gas ruso por tubería hacia Europa, elevando los precios al contado del GNL a USD 25 por MMBtu antes de moderarse a USD 10-14 a finales de 2024. Los pequeños compradores en los sectores de abastecimiento de combustible y municipal tienen dificultades para asegurar contratos a largo plazo a precio fijo, ya que los proveedores presionan por condiciones vinculadas al mercado al contado. Los importadores asiáticos compiten con Europa por los cargamentos, desviando el suministro del Sudeste Asiático y el Caribe. Las sanciones sobre Arctic LNG 2 eliminaron 19,8 MTPA de producción esperada, alentando a otros productores a mantener la disciplina de precios. Los compradores están añadiendo almacenamiento para amortiguar la volatilidad, pero los tanques o las pequeñas FSRU aumentan las necesidades de capital en USD 50-100 millones, erosionando la ventaja de costos del GNL sobre el diésel. La incertidumbre resultante modera el crecimiento a corto plazo en el mercado de GNL a pequeña escala.

Altos Costos de Evaporación y Re-licuefacción en Plantas por Debajo de 0,05 MTPA

Las micro-plantas pierden entre el 0,1% y el 0,3% del GNL diariamente por evaporación, lo que se traduce en pérdidas anuales de USD 200.000-600.000 a USD 12 por MMBtu. Los sistemas de re-licuefacción con precios de USD 5-10 millones consumen entre el 5% y el 8% de la producción de la planta, siendo viables solo para capacidades superiores a 0,1 MTPA. El sistema de eliminación de nitrógeno por membrana de Air Liquide, patentado en 2024, reduce las pérdidas al 0,05%, pero añade USD 2 millones y requiere operación continua. Algunos mineros ventilan la evaporación hacia generadores de energía, recuperando entre el 70% y el 80% del valor del combustible, pero enfrentando normas más estrictas sobre quema en muchas jurisdicciones. Estas condiciones económicas desincentivan la inversión en el segmento de 0,01-0,05 MTPA y limitan el mercado de GNL a pequeña escala, donde los volúmenes son modestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Licuefacción Lidera, las FSRU Surgen

Los terminales de licuefacción capturaron el 62,3% del mercado de GNL a pequeña escala en 2025, reflejando la necesidad de monetizar activos de gas varado de manera económica. Muchas micro-plantas operan por debajo de 0,1 MTPA y utilizan la tecnología IPSMR® de alta eficiencia para alcanzar un rendimiento de licuefacción superior al 90%. Las unidades pequeñas sirven para la mejora del biogás, la captura de gas de antorcha y la energía remota, mientras que las plantas mini y pequeñas alimentan centros de exportación o regionales. El cumplimiento de la norma ISO 14001 añade supervisión ambiental pero desbloquea el financiamiento verde. La intensidad de capital oscila entre USD 400 y USD 800 por tonelada de capacidad anual, un umbral ahora alcanzable para los mercados frontera.

La capacidad de regasificación se está acelerando a una CAGR del 14,4% hasta 2031. Las FSRU como Höegh Esperanza y Höegh Gannet añadieron 10 mil millones de m³ por año a la red de Alemania en 18 meses, evitando los plazos de cinco años en tierra. La FSRU BW Mindanao de Filipinas suministra 5 MTPA a Luzón, permitiendo el retiro de 2.400 MW de carbón. Los sistemas de recuperación de vapor, requeridos en las zonas de control de emisiones, añaden USD 3-5 millones, pero se alinean con las normas de metano de FuelEU. Con tarifas diarias de entre USD 80.000 y USD 150.000, las FSRU arrendadas ofrecen a los compradores una flexibilidad incomparable frente a los terminales fijos, ampliando el atractivo del mercado de GNL a pequeña escala.

Por Modo de Suministro: Los Camiones Dominan, el Transbordo se Acelera

La entrega por camión mantuvo una participación del 52,6% en 2025, anclada por la flota de GNL de carga pesada de China. Un remolque estándar transporta entre 20 y 25 toneladas, suficiente para una caldera de 5 MW durante dos días, permitiendo a los compradores evitar los cargos por capacidad de tubería. Los cilindros compuestos de Hexagon Purus, introducidos en 2024, reducen el peso del remolque en un 40%, permitiendo cargas de 28 toneladas en rutas europeas con restricciones de peso. Los contenedores ISO apoyan los movimientos intermodales y reducen los costos de manipulación hasta en un 30%.

El transbordo y el abastecimiento de combustible están creciendo a una CAGR del 14,7% a medida que 18 nuevos buques de abastecimiento se incorporan a la flota mundial para 2027. Singapur autorizó a 12 operadores de abastecimiento en 2024, impulsando los volúmenes a 450.000 toneladas. El noroeste de Europa cuenta con 29 buques de abastecimiento que realizaron 1.200 llamadas a buques en 2024. A medida que se endurecen los límites de azufre y CO₂, el abastecimiento de buque a buque y de costa a buque se consolidan como nodos de rápido crecimiento en el mercado de GNL a pequeña escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Transporte Marino y por Carretera Lidera, la Generación de Energía Gana Terreno

Las aplicaciones de transporte mantuvieron el 42,0% de la demanda en 2025, impulsadas por los 627 buques impulsados por GNL en pedido y el despliegue del transporte por carretera en China. Un camión impulsado por GNL ahorra entre un 20% y un 25% en costos de combustible frente al diésel, cumpliendo al mismo tiempo con las normas de emisiones China VI sin tratamiento posterior. El libro de pedidos marino abarca portacontenedores, graneleros y petroleros, y los motores de doble combustible eliminan virtualmente las emisiones de azufre y partículas.

La generación de energía para redes aisladas está aumentando a una CAGR del 14,1%. La planta Bogue de 190 MW de Jamaica redujo las tarifas eléctricas en un 12% tras cambiar a GNL. Las islas del Pacífico buscan conversiones similares para compensar el diésel a USD 0,20-0,35 por kWh. Los consumidores industriales de materias primas en fertilizantes y petroquímica añaden diversidad, mientras que los centros de datos adoptan el GNL para energía de respaldo. A medida que estos nichos se expanden, la participación del transporte disminuye modestamente, aunque los volúmenes absolutos aumentan en el mercado de GNL a pequeña escala.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran, los Usuarios Comerciales y Municipales Surgen

Las empresas de servicios públicos y los productores independientes de energía (PIE) controlaron el 37,8% de la demanda en 2025, ejemplificado por el retiro de 2,4 GW de carbón de Filipinas en favor del GNL de BW Mindanao. Los contratos suelen abarcar entre 10 y 20 años, proporcionando certeza de volumen. Sin embargo, los usuarios comerciales y municipales, las redes de gas urbano, los campamentos mineros y las comunidades fuera de la red están creciendo a una CAGR del 15,4%. PGN de Indonesia llegó a 180.000 hogares en 2024 a través del gas urbano basado en GNL, y los mineros australianos redujeron sus facturas de combustible entre un 35% y un 40% al cambiar del diésel.

Las empresas petroleras licúan el gas asociado para evitar la quema, y los fabricantes adoptan el GNL para mejorar la calidad del producto en cerámica y vidrio. Los plazos de los contratos divergen: los compradores municipales prefieren acuerdos de 3 a 5 años con flexibilidad de volumen, lo que obliga a los proveedores a equilibrar el riesgo de la cartera. Esta fragmentación añade resiliencia y amplitud al mercado de GNL a pequeña escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico poseía el 47,9% del mercado de GNL a pequeña escala en 2025 y está creciendo a una CAGR del 15,9% hasta 2031. Los 1,2 millones de camiones de GNL de China, las tuberías virtuales de Indonesia que abastecen a 12 nuevos municipios de gas urbano, y la demanda de minería remota de Australia anclan el crecimiento regional. Sodegaura de Japón añadió carga de camiones en 2024 para abastecer a fábricas en Chiba, mientras que India importó 80.000 toneladas a través de tanques ISO para llegar a estados más allá de los corredores de tuberías. La saturación de tuberías en Europa frena la inversión en licuefacción, pero la región lidera en abastecimiento de combustible y FSRU. Las penalizaciones de FuelEU Maritime que comienzan en 2025 empujan a los armadores hacia el GNL, y 29 buques de abastecimiento gestionaron 1.200 llamadas en 2024. Las cuatro FSRU de Alemania reemplazaron los volúmenes de gas ruso, manteniendo los precios al contado por debajo de EUR 40 por MWh. Los países nórdicos alcanzaron una participación de bioGNL del 22% en 2024, demostrando el camino hacia el combustible de navegación con carbono negativo.

América del Norte aprovecha la abundancia de gas de esquisto y los créditos de la Ley de Reducción de la Inflación. Los micro-licuefactores de Chart Industries en cervecerías y plantas de etanol califican para incentivos de USD 1,75 por galón equivalente, mientras que el ferrocarril canadiense mueve GNL a comunidades remotas. La reforma de México en 2024 abrió los terminales de importación a terceros, preparando el terreno para el crecimiento futuro. América del Sur es incipiente pero activa. Los licuefactores flotantes de New Fortress Energy apuntan al gas pre-sal de Brasil, y la planta de 0,5 MTPA de Argentina servirá a los mercados doméstico y chileno. Chile despacha GNL a las minas de Atacama, ahorrando a Codelco USD 18 millones anuales. Colombia adjudicó una concesión de terminal en su costa del Pacífico para abastecer a Buenaventura y Tumaco.

En Oriente Medio y África, los Emiratos Árabes Unidos y Qatar construyen redes de abastecimiento de combustible domésticas, mientras que la FSRU de Coega en Sudáfrica sirve a la industria costera. Coral Sul de Mozambique exporta GNL pero planea 100.000 toneladas por año para la distribución regional de tanques ISO a partir de 2026. El concepto de tubería virtual de Nigeria aguarda normas estandarizadas para tanques ISO. Kenia y Tanzania buscan financiamiento para terminales de importación, pero enfrentan obstáculos crediticios.

Panorama regulatorio

La regulación del GNL a pequeña escala está cada vez más determinada por autorizaciones de exportación específicas, códigos de seguridad y normas específicas de transporte que reducen la friccción para proyectos modulares y de gasoducto virtual, sin dejar de mantener los controles de riesgo. En Estados Unidos, el Departamento de Energía (DOE) continuó utilizando la vía de exportación a pequeña escala conforme al 10 C.F.R. Part 590, otorgando autorizaciones de 51.75 Bcf/año en julio de 2025 (incluidas las Órdenes 5307 y 5308) y emitiendo la Orden 5404 en abril de 2026 en línea con la Orden Ejecutiva 14154 (20 de enero de 2025) para agilizar la revisión de las solicitudes de exportación de GNL. El DOE también emitió la Orden 5419 en mayo de 2026 para Navergy Infrastructure Partners LLC, autorizando exportaciones de GNL a pequeña escala hasta el 31 de diciembre de 2050, reforzando el respaldo político al comercio de pequeños volúmenes que puede abastecer cadenas de bunkering y de demanda remota.

El cumplimiento en materia de seguridad y operaciones sigue basándose en códigos ampliamente adoptados, entre ellos el 49 CFR Part 193, supervisado por PHMSA para la seguridad de las instalaciones de GNL en Estados Unidos, y en permisos a nivel estatal como el New York State DEC 6 NYCRR Part 570, que hace referencia a NFPA 59A y NFPA 52. Fuera de Estados Unidos, los gobiernos y organismos de normalización están aclarando las reglas para la distribución terrestre y por carretera, que son centrales para la economía del GNL a pequeña escala. Brasil actualizó su marco normativo con la Resolución ANP N.º 971/2024 (julio de 2024), que abarca el acondicionamiento y el movimiento de GNL a granel por carretera, ferrocarril y vía fluvial, mientras que Singapur actualizó la TR 74-2020(2025) para el manejo, almacenamiento y transporte terrestre. A nivel internacional, la norma ISO 16924:2026 añade una base técnica común para las estaciones de suministro de GNL para vehículos, respaldando la estandarización transfronteriza de equipos para corredores de transporte por carretera y despliegues de flotas.

Panorama Competitivo

La industria de GNL a pequeña escala está moderadamente fragmentada. Las grandes empresas globales como Shell, TotalEnergies, Eni y Equinor compiten con desarrolladores especializados como New Fortress Energy y Gasum. Los proveedores de equipos, Chart Industries, Wärtsilä y Baker Hughes, capturan márgenes a través del liderazgo tecnológico. New Fortress Energy integra licuefacción, logística de tanques ISO y acuerdos de compra de energía, maximizando la captura de márgenes. La adquisición de Jiangsu Guofu por parte de Chart Industries en 2025 añadió 120.000 m² de espacio de fabricación en China, reduciendo los plazos de entrega para proyectos en Asia-Pacífico. Galileo Technologies desplegó más de 200 micro-licuefactores en todo el mundo, enfatizando la velocidad sobre la escala.

Las solicitudes de patentes en control de evaporación y diseño de tanques criogénicos están aumentando; la solución de membrana de Air Liquide de 2024 reduce las pérdidas diarias al 0,05%. La certificación ISO 14001 y el cumplimiento del Código IGF de la OMI ahora influyen en la precalificación de licitaciones, favoreciendo a las empresas con historial de seguridad comprobado. Las sanciones sobre Arctic LNG 2 de Rusia eliminaron suministro, ajustando la disponibilidad global y apoyando precios por encima de USD 10 por MMBtu. Las empresas que aseguran carteras diversificadas de gas de alimentación y usuarios finales están en posición de ganar en el mercado de GNL a pequeña escala en evolución.

Líderes de la Industria de GNL a Pequeña Escala

Shell plc

Linde plc

Wartsila Oyj Abp

TotalEnergies SE

New Fortress Energy LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las cadenas de suministro descentralizadas de GNL están creando espacios en blanco donde los gasoductos no son económicamente viables y donde los usuarios necesitan una sustitución más rápida del diésel y el fuelóleo, en particular en redes insulares, sitios industriales remotos y bolsones de demanda cercanos a puertos. Indonesia ofrece ejemplos recientes de despliegues modulares, con PT Likuid Nusantara Gas inaugurando una planta modular de micro-GNL en Pasuruan, Java Oriental, en febrero de 2026 (utilizando equipos Cryobox de Galileo Technologies) y PT Sumber Aneka Gas (SAG) inaugurando una planta de procesamiento de GNL a pequeña escala de 150 toneladas por día en Tuban, Java Oriental, en junio de 2026, respaldada por 1.600 metros cúbicos de almacenamiento. Estos proyectos refuerzan las oportunidades para la logística de gasoducto virtual, incluidos los tanques ISO y la entrega por camión, así como para los proveedores que puedan combinar la ejecución EPC con operaciones a largo plazo en centros de demanda dispersos.

En los centros de demanda marítima y comercial-industrial, la oportunidad se concentra en infraestructuras que puedan respaldar el bunkering, la generación de energía cautiva y el calor industrial, con el respaldo de una regasificación y un almacenamiento local fiables. Shell Bahamas Power Company alcanzó la decisión final de inversión (FID) en julio de 2026 para una terminal de regasificación de GNL a pequeña escala en Clifton Pier, Bahamas (con Sun Oil/FOCOL), lo que refleja un modelo compacto de importación y regasificación para sustituir combustibles líquidos en los sistemas eléctricos insulares. En Asia, GasHub completó una instalación de almacenamiento y regasificación de GNL en el Rolls-Royce Seletar Campus en Singapur en julio de 2026 y pasó a operaciones y suministro a largo plazo, apuntando a un enfoque orientado a servicios para el uso de GNL in situ. En África, el apoyo al desarrollo de proyectos también es visible a través del anuncio de un estudio de viabilidad de Powergas Nigeria Ltd en julio de 2026 para una planta de GNL a pequeña escala de 200 toneladas métricas por día, respaldada por una subvención de la USTDA de 1.227.000 USD, lo que pone de relieve vías de desarrollo que combinan la ejecución de plantas modulares con la agregación de la demanda en la etapa final.

Desarrollos recientes del sector

- Julio de 2026: Shell alcanzó la decisión final de inversión sobre una terminal de regasificación de GNL a pequeña escala en Bahamas y adquirió una participación del 40% en New Providence Gas (NPG) en asociación con FOCOL. El proyecto amplía la capacidad de importación y regasificación a pequeña escala para la generación eléctrica insular y usuarios comerciales, reforzando el papel de las terminales compactas como alternativas a las grandes construcciones terrestres.

- Noviembre de 2025: OLT Offshore LNG Toscana concluyó sus primeras subastas de servicios de GNL a pequeña escala recién introducidos, asignando 12 franjas mensuales de 7.500 m3 líquidos desde noviembre de 2025 hasta noviembre de 2026. La estructura de la subasta formaliza el acceso a pequeños lotes en una terminal de regasificación establecida, mejorando la disponibilidad para el bunkering, el transporte por camión y los actores de distribución regional.

- Octubre de 2024: ONGC emitió licitaciones para instalar plantas de mini-GNL en cabezas de pozo en Rajahmundry (Andhra Pradesh), y en Gujarat y Jharkhand, dirigidas a gas varado no conectado a gasoductos. El movimiento avanza la monetización del gas upstream mediante licuefacción local y logística por carretera, ampliando el suministro potencial para usuarios industriales y aplicaciones de energía distribuida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del GNL a pequeña escala generado por soluciones de licuefacción, almacenamiento, distribución, transporte y regasificación que llevan el GNL a los usuarios finales a través de cadenas de suministro descentralizadas.

Exclusiones de alcance: excluimos los proyectos convencionales de GNL a gran escala, incluidas las instalaciones superiores a 1 MTPA y los buques metaneros con capacidad superior a 30.000 metros cúbicos.

Descripción general de la segmentación

- Por Tipo

- Terminal de Licuefacción (Micro, Mini y Pequeña)

- Terminal de Regasificación (FSRU en Tierra y en Alta Mar)

- Por Modo de Suministro

- Camión

- Tubería y Ferrocarril

- Transbordo y Abastecimiento de Combustible (Buque a Buque y Costa a Buque)

- Contenedor ISO

- Por Aplicación

- Transporte (Abastecimiento por Carretera y Marino)

- Materia Prima Industrial

- Generación de Energía

- Otras Aplicaciones

- Por Usuario Final

- Empresas de Servicios Públicos y Productores Independientes de Energía (PIE)

- Operadores de Exploración y Producción de Petróleo y Gas

- Industrias Manufactureras

- Comercial y Municipal

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción del contexto operativo del GNL a pequeña escala, donde mapeamos la capacidad, la actividad de proyectos y las señales de demanda que pueden seguirse de manera coherente en todas las regiones. Entre las referencias públicas útiles se incluyen la Agencia Internacional de la Energía, la Organización Marítima Internacional, la Administración de Información Energética de EE. UU. y las estadísticas gubernamentales de comercio y aduanas que indican los flujos de GNL, la dirección del combustible de bunker y los patrones de consumo de energía.

También revisamos presentaciones corporativas, presentaciones para inversores, anuncios de terminales y prensa de renombre para comprender el estado de los proyectos, el momento de la puesta en marcha y el vínculo habitual entre la capacidad y el rendimiento. Cuando está disponible, complementamos esto con suscripciones de pago utilizadas para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes, y datos de importación y exportación a nivel de envío para verificar los supuestos sobre volúmenes, precios y fechas de puesta en marcha. Esta lista es ilustrativa y también se utilizan muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo de dimensionamiento con personas cercanas a las operaciones de licuefacción, logística y regasificación a pequeña escala, así como con usuarios de GNL en transporte y energía. Recopilamos aportes prácticos como rangos habituales de utilización, estructuras de contratación, comportamiento de precios spot frente a precios a plazo, y el ritmo real de puesta en marcha y ramp-up en Asia-Pacífico, EMEA y América.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | Asia-Pacífico: 52% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 52% | América: 18% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento, utilizamos una combinación de enfoques descendente y ascendente, donde el punto de partida se reconstruye a partir de la capacidad de licuefacción y regasificación a pequeña escala instalada y planificada, la utilización esperada y la proporción de volúmenes que realmente circulan a través de rutas logísticas a pequeña escala. Los totales se corroboran luego mediante verificaciones ascendentes selectivas, como el rendimiento muestreado de terminales por país, verificaciones de canal sobre volúmenes de transporte por camión y bunkering, y un cálculo sencillo de precio de venta promedio (ASP) multiplicado por volumen que ayuda a ajustar las diferencias de precios locales.

Entre los insumos clave que guían el modelo se incluyen la capacidad de licuefacción y regasificación inferior a 1 MTPA, la actividad de camiones cisterna de GNL y contenedores ISO, la demanda de bunker a pequeña escala vinculada al cumplimiento de las emisiones marítimas, las adiciones de energía fuera de red y remota, y los diferenciales de precio entre gas natural y GNL que influyen en el comportamiento de sustitución. Cuando es necesario construir supuestos de pronóstico, se utiliza el análisis de escenarios para poder comparar rampas de puesta en marcha lentas y rápidas frente a los mismos indicadores de demanda comentados en las entrevistas. En lugares donde la divulgación de proyectos es limitada, las brechas se gestionan aplicando bandas de utilización acordadas con los operadores y luego verificándolas frente a señales comerciales y portuarias antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los valores atípicos no se incorporen silenciosamente a los totales finales. Comparamos los resultados del modelo con señales independientes, como los movimientos comerciales de GNL, los cronogramas conocidos de puesta en marcha de terminales y los indicadores regionales de demanda para transporte y energía, y luego revisamos cualquier variación significativa antes de la aprobación final.

Cada conjunto de datos y supuesto se revisa por etapas, incluida la revisión por pares y las verificaciones de coherencia a lo largo de los años, de modo que el crecimiento no cambie sin un motor claro. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como la puesta en marcha de una gran terminal, un cambio de política sobre combustibles marinos o un shock de precios evidente. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Estimación del mercado de GNL a pequeña escala de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el GNL a pequeña escala pueden parecer muy dispares porque cada editor traza el límite de lo que se considera pequeña escala, qué pasos de la cadena de valor se contabilizan y qué año se toma como punto de partida. Las diferencias también provienen de la rapidez con la que se supone que se pondrán en marcha las nuevas terminales, la forma en que se convierten los precios entre divisas y la frecuencia con la que se actualizan las bases de datos de proyectos.

La dispersión que se muestra a continuación se explica principalmente por el alcance y la lógica de rendimiento, donde algunas estimaciones incorporan ingresos más amplios de infraestructura de GNL o mezclan volúmenes de escala media en los totales de pequeña escala. Cuando la capacidad de la planta se mantiene por debajo de 1 MTPA y la capacidad del buque se mantiene por debajo de 30.000 metros cúbicos, el modelo contabiliza el valor vinculado a los movimientos y la utilización reales a pequeña escala, un filtro aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,04 mil millones de USD (2026) | |

| Firma de Investigación de la Industria A | 21,80 mil millones de USD (2024) | Utiliza una definición más amplia vinculada a la distribución de GNL en pequeñas cantidades y a menudo mezcla infraestructura y servicios adyacentes en el total, lo que puede inflar los ingresos más allá de los umbrales de capacidad y buque a pequeña escala. |

| Firma de Investigación de la Industria B | 9,64 mil millones de USD (2024) | Se inclina hacia un alcance más limitado centrado en terminales y puede subestimar el valor impulsado por la logística (como los movimientos impulsados por camiones cisterna y bunkering), lo que puede reducir el conjunto de ingresos direccionables medido. |

En conjunto, el rango es principalmente resultado de lo que se incluye en torno a la economía de las terminales, los ingresos logísticos y la forma en que se trata la utilización durante los años de puesta en marcha. Nuestro enfoque mantiene el total rastreable hasta supuestos de capacidad, rendimiento y precio que se pueden reverificar, y limita las fugas de categorías de GNL adyacentes que en la práctica no son a pequeña escala.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de GNL a pequeña escala hoy?

El tamaño del mercado de GNL a pequeña escala alcanzó USD 13,04 mil millones en 2026 y se prevé que aumente a USD 21,60 mil millones en 2031.

¿Qué impulsa el crecimiento en el abastecimiento de GNL marino?

La aplicación de los límites de azufre de la OMI y las normas de CO₂ de FuelEU Maritime hacen del GNL una opción de cumplimiento rentable, estimulando los pedidos de embarcaciones y la infraestructura de abastecimiento de combustible.

¿Qué segmento crece más rápido en el período de pronóstico?

La infraestructura de regasificación flotante y transbordo se expande con mayor rapidez, con CAGR respectivas del 14,4% y el 14,7% hasta 2031.

¿Por qué los licuefactores modulares son atractivos para los sitios mineros?

Las plantas tan pequeñas como 10.000 galones por día monetizan el gas varado, reducen los costos de logística de diésel hasta en un 40% y ahora califican para financiamiento verde vinculado a las normas ISO 14001.

¿Cómo impactan los incentivos fiscales de EE. UU. en la micro-licuefacción?

La Ley de Reducción de la Inflación ofrece hasta USD 1,75 por crédito de galón equivalente para GNL de bajo carbono y cubre el 30% de los costos de las estaciones de repostaje, mejorando significativamente la economía de los proyectos.

¿Qué papel juega el bioGNL en la descarbonización?

El bioGNL producido a partir de flujos de residuos puede lograr emisiones de ciclo de vida casi nulas, como se observa en la región nórdica donde alcanzó el 22% de las ventas de GNL en 2024.

Última actualización de la página el: