Tamaño y Participación del Mercado de Suplementos para la Salud Inmunológica de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

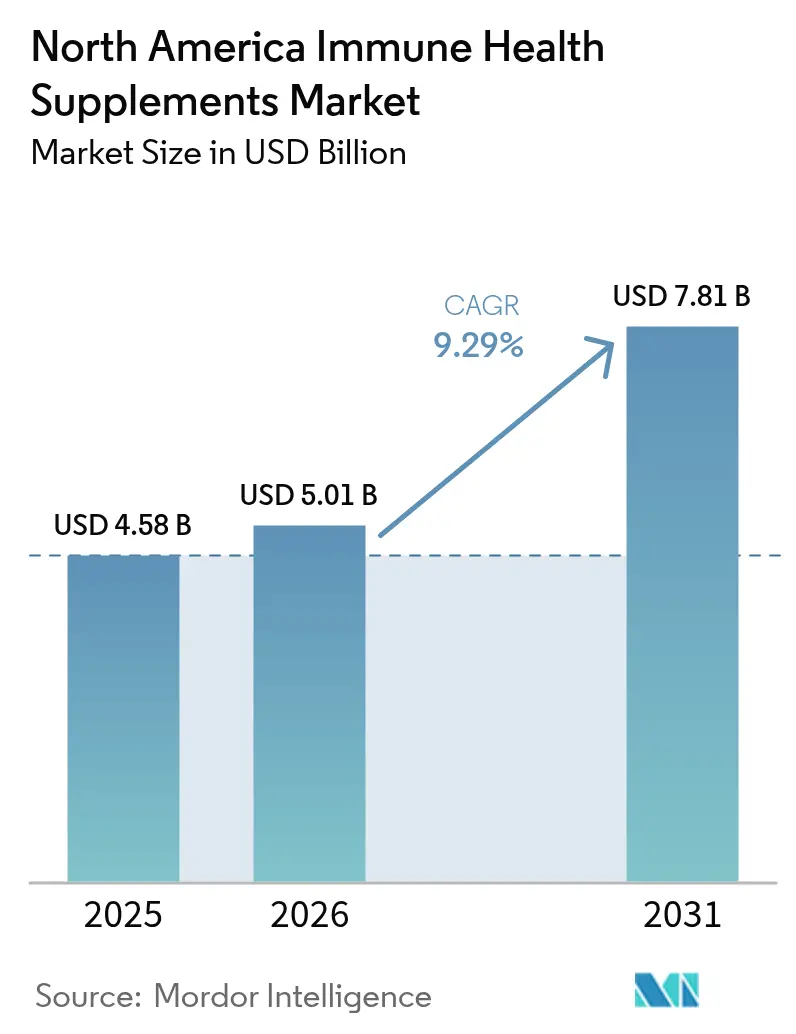

| Tamaño del mercado en el año base (2025) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Salud Inmunológica de América del Norte por Mordor Intelligence

El tamaño del mercado de suplementos para la salud inmunológica de América del Norte fue valuado en USD 4.58 mil millones en 2025 y se estima que crecerá de USD 5.01 mil millones en 2026 para alcanzar USD 7.81 mil millones en 2031, a una CAGR del 9.29% durante el período de pronóstico (2026-2031). El énfasis en la atención médica preventiva y el bienestar influyó considerablemente en el mercado de suplementos dietéticos de América del Norte. Si bien las vitaminas y los minerales dominaron el panorama de productos, los probióticos surgieron como un segmento de crecimiento acelerado, impulsado por la mayor conciencia del consumidor sobre la salud intestinal e inmunológica. Los probióticos, en particular, ganaron terreno debido a sus beneficios percibidos para mejorar la digestión, potenciar la inmunidad y abordar preocupaciones de salud específicas como el síndrome del intestino irritable (SII). Las tabletas ocuparon el primer lugar en formato de producto, pero las gominolas aumentaron en popularidad gracias a su sabor agradable y facilidad de consumo. Las gominolas atrajeron a un grupo demográfico más amplio, incluidos niños y adultos, que preferían una alternativa más placentera a las pastillas tradicionales. Las tiendas especializadas y de salud siguieron siendo los canales de ventas preferidos, aunque las plataformas en línea experimentaron un rápido ascenso, aprovechando la conveniencia y la personalización basada en datos. Estados Unidos comandó la mayor participación de mercado, pero México emergió como un importante polo de crecimiento. Factores como el envejecimiento de la población, el aumento de las enfermedades crónicas y la demanda de productos premium de alta biodisponibilidad impulsaron la expansión del mercado.

Conclusiones Clave del Informe

- Por tipo de producto, las vitaminas y los minerales lideraron con el 31.48% de la participación en 2025; los probióticos representan el segmento de mayor crecimiento con una CAGR del 9.42% hasta 2031.

- Por forma, las tabletas capturaron el 30.55% de la participación en 2025, mientras que las gominolas están proyectadas para crecer a una CAGR del 10.44% durante el período de pronóstico.

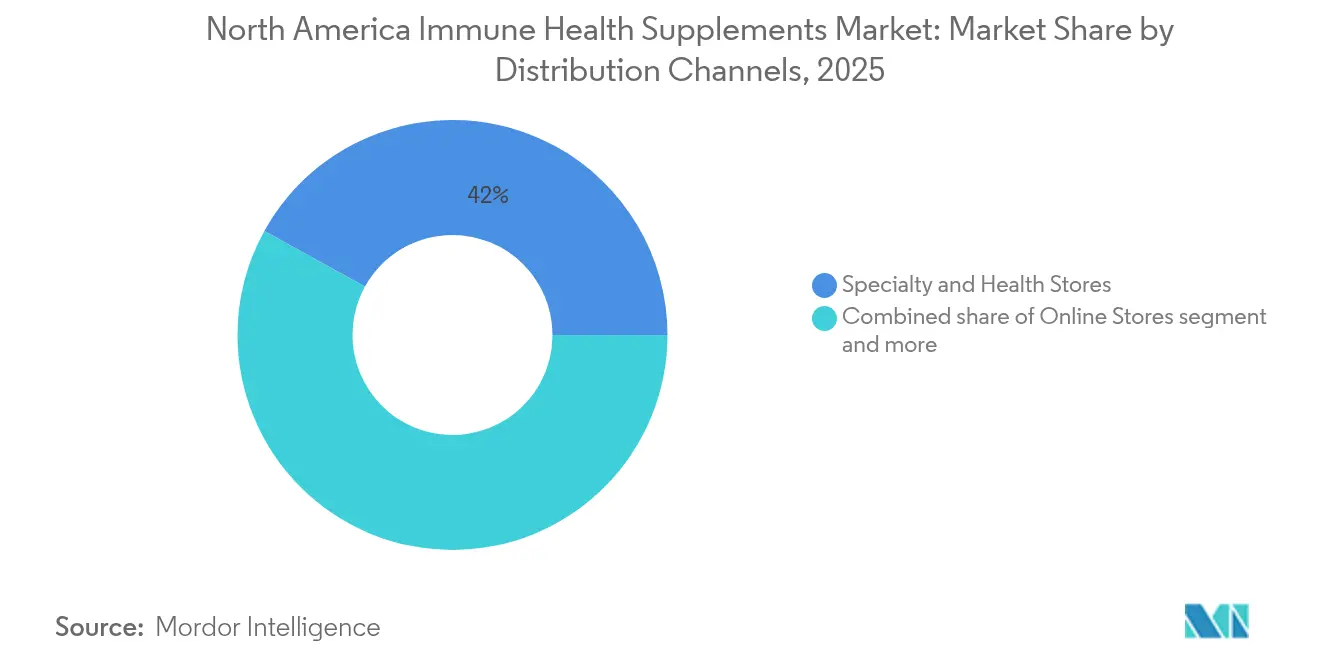

- Por canal de distribución, las tiendas especializadas y de salud mantuvieron el 41.96% de la participación en 2025, mientras que el comercio minorista en línea se espera que crezca a una CAGR del 10.08% hasta 2031.

- Por geografía, Estados Unidos dominó con el 78.65% de la participación en 2025, mientras que México está proyectado para expandirse a una CAGR del 10.86% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suplementos para la Salud Inmunológica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las tendencias de atención médica preventiva fortalecen el mercado de suplementos inmunológicos | +2.1% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Creciente demanda de suplementos de vitamina D entre los adultos mayores para la salud ósea | +1.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aumento de las tasas de enfermedades crónicas | +1.5% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Mayor uso del comercio electrónico y marcas de venta directa al consumidor | +1.4% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Innovación de productos y uso de ingredientes funcionales | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Panorama regulatorio favorable | +0.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Tendencias de Atención Médica Preventiva Fortalecen el Mercado de Suplementos Inmunológicos

La prevalencia de enfermedades crónicas entre los adultos estadounidenses alcanzó el 76.4% en 2023, según los Centros para el Control y la Prevención de Enfermedades, lo que refleja una tendencia al alza respecto a años anteriores [1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Múltiples Enfermedades Crónicas entre Adultos," cdc.gov. Entre los adultos jóvenes de 18 a 34 años, las tasas de enfermedades crónicas aumentaron del 52.5% al 59.5% entre 2013 y 2023, lo que llevó a este grupo demográfico a buscar productos de apoyo inmunológico. La creciente conciencia sobre la salud ha llevado a los consumidores a tomar medidas proactivas para gestionar su bienestar a través de suplementos dietéticos y soluciones de atención médica preventiva. Con las enfermedades crónicas contribuyendo con USD 4.5 billones a los costos anuales de atención médica, los consumidores adoptan cada vez más medidas de salud preventiva mediante suplementos para reducir potencialmente sus gastos médicos a largo plazo. Este cambio en el enfoque de gestión de la salud es particularmente notable entre los millennials, quienes reconocen la conexión entre la salud intestinal y el bienestar general. Su creciente conciencia ha acelerado la demanda de productos multifuncionales que combinan el apoyo inmunológico con los beneficios para la salud mental y digestiva, lo que refleja un enfoque más holístico del mantenimiento de la salud.

Creciente Demanda de Suplementos de Vitamina D entre los Adultos Mayores para la Salud Ósea

Según datos de Health Canada de 2024, aproximadamente el 19% de los canadienses tienen niveles insuficientes de vitamina D para una salud ósea óptima. La suplementación con vitamina D aborda las preocupaciones sobre la integridad ósea y la función inmunológica en las poblaciones de adultos mayores, particularmente los mayores de 65 años [2]Fuente: Gaceta de Canadá, "Autorización de Comercialización de Vitamina D en Yogur y Kéfir: SOR/2024 88," gazette.gc.ca. La Administración de Alimentos y Medicamentos informó en 2024 que más de 10 millones de estadounidenses tienen osteoporosis, con la mayor prevalencia entre las mujeres posmenopáusicas. La demanda de suplementos de vitamina D proviene de múltiples factores, incluida la pérdida de densidad ósea relacionada con la edad, los cambios hormonales durante la menopausia, las interacciones con medicamentos recetados, la reducción de la actividad al aire libre y las deficiencias dietéticas. Las variaciones geográficas en las tasas de deficiencia de vitamina D en las latitudes norteñas crean importantes oportunidades de mercado, particularmente en Canadá, donde la exposición limitada a la luz solar estacional entre octubre y marzo requiere una suplementación consistente durante todo el año para mantener niveles adecuados de vitamina D.

Aumento de las Tasas de Enfermedades Crónicas

A medida que los consumidores recurren cada vez más a los suplementos para la salud inmunológica junto con los tratamientos médicos tradicionales, la demanda de estos productos sigue siendo sólida, impulsada por la creciente prevalencia de enfermedades crónicas. Los datos de los Centros para el Control y la Prevención de Enfermedades revelan un notable incremento: el porcentaje de adultos jóvenes que padecen múltiples enfermedades crónicas aumentó del 21.8% en 2013 al 27.1% en 2023. Este cambio ha ampliado el enfoque del mercado, extendiendo su alcance más allá de los consumidores de edad avanzada. Con las enfermedades crónicas ejerciendo una presión significativa sobre los sistemas de atención médica, muchos consumidores buscan proactivamente medidas preventivas. Los suplementos inmunológicos, considerados capaces de mitigar los riesgos de infección y fortalecer la salud en general, se han convertido en una opción popular. Estos suplementos se perciben cada vez más como un enfoque complementario para gestionar la salud, particularmente para las personas que buscan reducir su dependencia de los tratamientos convencionales. Además, los estudios científicos que vinculan la función inmunológica con la gestión eficaz de las enfermedades crónicas refuerzan la percepción de que estos suplementos ofrecen beneficios que trascienden la mera nutrición.

Mayor Uso del Comercio Electrónico y Marcas de Venta Directa al Consumidor

Los canales digitales permiten un marketing personalizado que aborda preocupaciones específicas de salud inmunológica, lo que permite a las marcas construir relaciones directas con los consumidores y recopilar datos de uso para el desarrollo de productos. Los datos recopilados ayudan a las empresas a comprender las preferencias de los consumidores, rastrear los patrones de compra e identificar las tendencias emergentes en los productos de salud inmunológica. El crecimiento del comercio electrónico beneficia a las marcas más pequeñas que pueden competir con las empresas establecidas a través del marketing digital y los modelos de suscripción, que proporcionan ingresos constantes. El mercado digital también permite a estas marcas probar nuevos productos y estrategias de marketing con una inversión mínima. Sin embargo, el entorno en línea aumenta la supervisión regulatoria, ya que las cartas de advertencia de la Administración de Alimentos y Medicamentos frecuentemente se dirigen a empresas que hacen afirmaciones no sustanciadas sobre la salud inmunológica a través de plataformas digitales. Este mayor escrutinio requiere que las empresas revisen cuidadosamente sus materiales de marketing y las afirmaciones sobre los productos. Este enfoque regulatorio crea ventajas para las empresas con sólidos programas de cumplimiento y marketing basado en evidencia, ya que pueden mantener la confianza del consumidor al tiempo que evitan posibles sanciones y daños a su reputación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Etiquetado estricto y declaraciones de propiedades saludables | -1.8% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Alta competencia en el mercado | -1.2% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Riesgo de consumo excesivo y efectos secundarios | -0.9% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Disponibilidad de suplementos alternativos | -0.7% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Etiquetado Estricto y Declaraciones de Propiedades Saludables

El complejo panorama regulatorio en América del Norte crea importantes desafíos de cumplimiento que afectan el crecimiento del mercado y la innovación en la industria de suplementos inmunológicos. Los requisitos revisados de declaración «saludable» de la Administración de Alimentos y Medicamentos, implementados en diciembre de 2024, establecen criterios nutricionales estrictos que muchos suplementos inmunológicos tienen dificultades para cumplir [3]Fuente: Administración de Alimentos y Medicamentos, "Informe de Aplicación de Suplementos Dietéticos 2024," fda.gov. Las regulaciones de declaraciones de estructura/función de la Administración de Alimentos y Medicamentos exigen que los fabricantes proporcionen sustanciación al tiempo que evitan terminología relacionada con enfermedades que podría clasificar los productos como medicamentos no aprobados. Las Regulaciones de Productos de Salud Natural de Health Canada complican aún más la distribución en toda América del Norte al exigir Números de Producto Natural (NPN), que requieren documentación exhaustiva de seguridad y eficacia. Las empresas pequeñas sin departamentos de cumplimiento dedicados enfrentan una carga desproporcionada, lo que puede restringir la diversidad del mercado. En México, las regulaciones de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) exigen etiquetas de advertencia en el frente del envase para los productos que superen umbrales específicos de nutrientes, lo que puede influir en las percepciones de los consumidores sobre los suplementos inmunológicos con mayor contenido de vitaminas. Estos marcos regulatorios crean barreras de entrada al mercado que favorecen a las empresas establecidas con sistemas de cumplimiento existentes, al tiempo que pueden limitar la innovación de los nuevos participantes en el mercado.

Alta Competencia en el Mercado

El mercado de suplementos para la salud inmunológica muestra una intensa competencia y una flexibilidad de precios limitada. El mercado incluye corporaciones multinacionales, empresas regionales y marcas de venta directa al consumidor, cada una con distintas fortalezas competitivas. Los productos de marca propia de los principales minoristas crean competencia adicional en precios, especialmente en las categorías básicas de vitaminas donde la diferenciación de productos es mínima. La competencia se extiende más allá de los fabricantes de suplementos tradicionales, ya que las declaraciones de propiedades de salud inmunológica aparecen en diversas categorías de productos, incluidos los alimentos funcionales. Las empresas con capacidades de investigación obtienen ventajas competitivas a través de estudios clínicos que validan los beneficios para la salud inmunológica, aunque estos estudios aumentan significativamente los costos de desarrollo. El aumento de los gastos en marketing digital, particularmente para las marcas de venta directa al consumidor que construyen presencia en el mercado, impacta aún más la rentabilidad a medida que las empresas compiten en múltiples plataformas en línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vitaminas y los Minerales Lideran, con Fuerte Crecimiento en Probióticos

El segmento de vitaminas y minerales dominó el mercado de suplementos para la salud inmunológica de América del Norte en 2025, representando el 31.48% de los ingresos, impulsado por la aceptación médica y los beneficios nutricionales integrales. Se proyecta que el segmento de probióticos crecerá a una CAGR del 9.42%, ganando prominencia a medida que avanza la investigación sobre las interacciones entre el intestino y el sistema inmunológico. Las nuevas cepas de probióticos, incluidas Faecalibacterium duncaniae y Bacteroides dorei, demuestran el cambio de la industria hacia beneficios inmunológicos específicos. El mercado continúa evolucionando con la introducción de postbióticos y simbióticos en la categoría «Otros». Los avances técnicos en la tecnología de microencapsulación mejoran las tasas de supervivencia de los probióticos en el sistema digestivo, mientras que los sistemas de administración liposomal mejoran la absorción de vitaminas. El mercado respalda precios premium para productos con sólida validación científica.

La estructura del mercado presenta asociaciones estratégicas entre proveedores de ingredientes, fabricantes por contrato y empresas de productos terminados. Por ejemplo, el postbiótico EpiCor de Cargill ya está disponible en múltiples formatos de producto, incluidas gominolas, cápsulas y polvos, a través de diversas asociaciones. Los extractos botánicos mantienen una presencia estable en el mercado entre los consumidores que buscan soluciones naturales de inmunidad, mientras que los productos de ácidos grasos omega-3 combinan beneficios cardiovasculares e inmunológicos. Si bien los probióticos demuestran la tasa de crecimiento más alta, la innovación continua en todas las categorías garantiza que las vitaminas sigan siendo fundamentales para el mercado de suplementos para la salud inmunológica de América del Norte hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Las Gominolas Revolucionan la Administración de Suplementos

Las tabletas mantienen una participación de mercado dominante del 30.55% en 2025, impulsadas por su rentabilidad, estabilidad y capacidades de dosificación precisas que resuenan con los usuarios tradicionales de suplementos. El segmento de gominolas está creciendo a una CAGR del 10.44%, respaldado por las preferencias de los consumidores por formatos de administración palatables y nuevas tecnologías que permiten formulaciones con bajo contenido de azúcar. Las cápsulas y cápsulas blandas mantienen su posición en el mercado gracias a la protección eficaz de los ingredientes y la asociación del consumidor con la calidad de grado farmacéutico. Los polvos atraen a los consumidores que buscan opciones de dosificación flexible y disolución rápida, especialmente entre los grupos demográficos centrados en proteínas.

La tecnología de gelificación en frío ha surgido como un método de fabricación energéticamente eficiente para las gominolas, mejorando la calidad del producto y la vida útil. Las formulaciones de gominolas veganas satisfacen la creciente demanda de opciones de origen vegetal utilizando agentes gelificantes alternativos que ofrecen textura y estabilidad consistentes. La categoría «Otros» abarca formatos de administración como bebidas funcionales, tabletas masticables y formulaciones sublinguales que ofrecen mayor biodisponibilidad. Los procesos de fabricación ahora integran las directrices de Análisis de Peligros y Puntos Críticos de Control (HACCP) al tiempo que facilitan la incorporación de ingredientes naturales para satisfacer la demanda de los consumidores de productos con etiqueta limpia.

Por Canal de Distribución: Las Tiendas Especializadas Lideran la Participación de Mercado mientras el Comercio Electrónico Muestra un Rápido Crecimiento

Las tiendas especializadas y de salud mantienen una participación de mercado del 41.96% en 2025, impulsadas por su capacidad de proporcionar consultoría especializada y selecciones de productos curadas que aumentan la confianza del consumidor en las compras de salud inmunológica. El segmento de comercio minorista en línea está creciendo a una CAGR del 10.08%, respaldado por marcas de venta directa al consumidor y modelos de suscripción que proporcionan disponibilidad confiable de productos. Si bien los supermercados e hipermercados ofrecen un amplio alcance al consumidor, tienen dificultades con la educación sobre productos de salud inmunológica y el posicionamiento premium. Las farmacias representan otro canal de distribución significativo, beneficiándose de su proximidad a los proveedores de atención médica y la confianza establecida del consumidor.

NOW Foods lanzó tamaños de producto exclusivos para tiendas físicas en marzo de 2024, introduciendo 20 formulaciones de suplementos específicamente para minoristas independientes con el fin de diferenciarse de los competidores en línea. El crecimiento del comercio electrónico permite el marketing dirigido y los servicios de suscripción, con empresas que utilizan datos de consumidores para mejorar las recomendaciones de productos y la retención de clientes. Sin embargo, las plataformas en línea enfrentan una mayor supervisión regulatoria con respecto a las declaraciones de propiedades saludables, lo que requiere medidas integrales de cumplimiento para prevenir la aplicación de la ley por parte de la Administración de Alimentos y Medicamentos. Una presencia omnicanal se ha vuelto crucial a medida que los consumidores realizan investigaciones en línea antes de realizar compras en tienda, particularmente para productos premium de salud inmunológica donde la orientación profesional proporciona valor adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Estados Unidos ancló el 78.65% de las ventas de 2025 dentro del mercado de suplementos para la salud inmunológica de América del Norte, debido a los altos ingresos discrecionales, un ecosistema minorista maduro y una prolífica investigación clínica que valida nuevos activos. Las enfermedades crónicas afectan a más de tres cuartas partes de los adultos, sosteniendo la demanda durante todo el año de fortificación inmunológica. La Administración de Alimentos y Medicamentos proporciona una guía clara sobre buenas prácticas de fabricación, lo que eleva la calidad de referencia y consolida la confianza del consumidor, permitiendo que las líneas premium prosperen.

Canadá contribuye con una expansión constante a medida que las Regulaciones de Productos de Salud Natural de Health Canada aplican estrictos estándares de seguridad, pero ofrecen una hoja de ruta de licencias clara. Los números de producto natural sirven como marcas de confianza visibles en el envase, impulsando la intención de compra del consumidor. La deficiencia de vitamina D inducida por la latitud nacional moldea los portafolios de productos hacia dosis más altas y alimentos funcionales enriquecidos. Las exenciones temporales de las reglas de etiquetado en lenguaje sencillo hasta 2028 dan a las empresas margen de maniobra para actualizar los envases sin interrumpir el suministro.

México es el territorio emergente, proyectado para una CAGR del 10.86%. El creciente poder adquisitivo de la clase media eleva el gasto en suplementos, y la modernización de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) agiliza los registros de productos. Las advertencias de nutrientes en el frente del envase pueden parecer onerosas, pero las marcas que formulan por debajo de los umbrales críticos obtienen una aureola competitiva. La proximidad geográfica a los centros de fabricación de Estados Unidos mantiene los costos logísticos bajo control, mientras que la apertura cultural a los remedios herbales permite formulaciones híbridas que combinan botánicos con micronutrientes de grado clínico. Colectivamente, las distintas condiciones regulatorias y socioeconómicas en los tres países garantizan que ningún plan único de salida al mercado sea suficiente. Las marcas deben localizar el cumplimiento, los mensajes y la estrategia minorista para capturar el pleno potencial del tamaño del mercado de suplementos para la salud inmunológica de América del Norte hasta 2030.

Panorama Competitivo

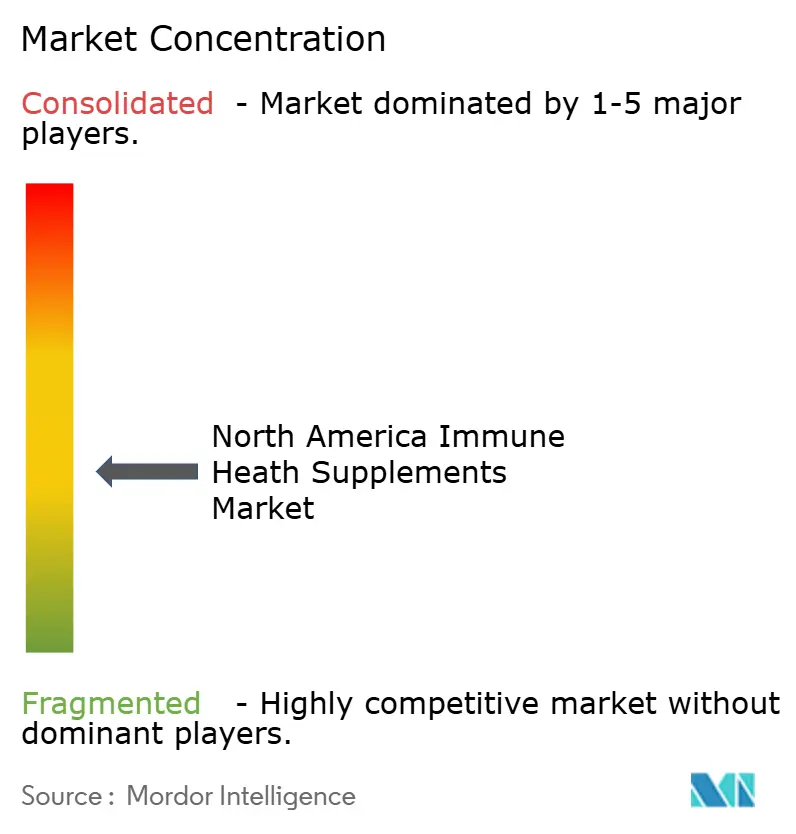

El mercado de suplementos para la salud inmunológica de América del Norte exhibe una fragmentación moderada, creando un entorno competitivo donde jugadores farmacéuticos establecidos como Bayer AG y Pfizer Inc. compiten junto a empresas de nutrición especializadas como Herbalife Nutrition Ltd. y Amway Corp. Este diverso panorama competitivo impulsa la innovación en múltiples dimensiones, incluida la ciencia de ingredientes, las tecnologías de administración y las estrategias de participación del consumidor.

La dinámica competitiva del mercado está siendo moldeada cada vez más por la diferenciación científica en lugar de simplemente las afirmaciones de marketing, con empresas que invierten en validación clínica para sustentar la eficacia. Este enfoque impulsado por la ciencia está ejemplificado por el acuerdo de distribución de Lallemand Health Solutions con Kirin Holdings para Immuse, un postbiótico que contiene Lactococcus lactis inactivado por calor que ha sido validado a través de 15 estudios clínicos que demuestran respuestas inmunológicas mejoradas en mayo de 2025. La consolidación estratégica continúa remodelando el panorama competitivo, con la adquisición en mayo de 2025 de The Vitamin Shoppe por Kingswood Capital Management y Performance Investment Partners, destacando el valor de las redes de distribución minorista establecidas combinadas con capacidades digitales.

Existen oportunidades de espacios en blanco en soluciones personalizadas de apoyo inmunológico, con más de la mitad de los consumidores expresando interés en pruebas genéticas para orientación nutricional, lo que indica un potencial sin explotar para formulaciones personalizadas que aborden los factores de riesgo individuales y los objetivos de salud. La innovación tecnológica representa otra frontera competitiva, con avances en sistemas de administración como las nanopartículas lipídicas (LNPs) que demuestran potencial para mejorar la biodisponibilidad y eficacia de los ingredientes inmunológicos, creando oportunidades de diferenciación para las empresas que puedan comercializar con éxito estas tecnologías.

Líderes de la Industria de Suplementos para la Salud Inmunológica de América del Norte

Pfizer Inc.

Bayer AG

Herbalife Nutrition Inc.

Amway Corporation

Nestle SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Pharmavite, LLC, una subsidiaria de Otsuka Pharmaceutical Co., Ltd. (Otsuka), inauguró una nueva instalación denominada «Pharmavite New Albany» en Ohio, Estados Unidos. La instalación se especializa en la fabricación de suplementos en forma de gominola bajo la marca Nature Made® de Pharmavite.

- Marzo 2025: The Vitamin Shoppe lanzó GLP-1 Support de Whole Health Rx by The Vitamin Shoppe, una línea de suplementos dietéticos diseñada para satisfacer las necesidades nutricionales de personas que usan medicamentos GLP-1 para el control del peso.

- Diciembre 2024: Nature's Bounty presentó su suplemento dietético de Omega-3 de Origen Vegetal, una alternativa vegetariana al aceite de pescado tradicional. El suplemento obtiene los ácidos grasos omega-3 EPA y DHA directamente de las algas, proporcionando una solución de origen vegetal para los consumidores que buscan los beneficios de los omega-3. El producto tiene como objetivo apoyar la salud del corazón, mantener una piel saludable y promover una función articular adecuada, haciéndolo adecuado para personas que siguen dietas de origen vegetal o aquellas que prefieren fuentes de omega-3 que no provengan del pescado.

- Octubre 2024: Ultisana, una marca de nutracéuticos establecida en América Central, se lanzó en el mercado de Estados Unidos. La empresa, que ha servido a profesionales de la atención médica en América Central, presenta tres productos: COGNIFORTE, DIABERINE y STAMINA. Estos suplementos se centran en la función cognitiva, la salud metabólica y el manejo del estrés.

Alcance del Informe del Mercado de Suplementos para la Salud Inmunológica de América del Norte

Los suplementos para la salud inmunológica son productos consumidos por todos los grupos de edad para protegerse de las enfermedades y mantenerse saludables.

El mercado de suplementos para la salud inmunológica de América del Norte está segmentado por tipo de producto, forma, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en vitaminas y minerales, extractos herbales/botánicos, probióticos, ácidos grasos omega-3 y otros. Según la forma, el mercado está segmentado en cápsulas blandas y cápsulas, tabletas, gominolas, polvos y otros. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas y de salud, comercio minorista en línea y otros. Según la geografía, el estudio proporciona un análisis del mercado de suplementos inmunológicos en Estados Unidos, Canadá, México y el Resto de América del Norte. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Vitaminas y Minerales |

| Extractos Herbales/Botánicos |

| Probióticos |

| Ácidos Grasos Omega-3 |

| Otros |

| Cápsulas y Cápsulas Blandas |

| Tabletas |

| Gominolas |

| Polvos |

| Otros |

| Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud |

| Tiendas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Vitaminas y Minerales |

| Extractos Herbales/Botánicos | |

| Probióticos | |

| Ácidos Grasos Omega-3 | |

| Otros | |

| Por Forma | Cápsulas y Cápsulas Blandas |

| Tabletas | |

| Gominolas | |

| Polvos | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud | |

| Tiendas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suplementos para la salud inmunológica de América del Norte?

El mercado se sitúa en USD 5.01 mil millones en 2026 y se proyecta que alcanzará USD 7.81 mil millones en 2031.

¿Qué país contribuye con la mayor participación en las ventas regionales?

Estados Unidos mantiene el 78.65% de la participación de mercado de 2025, lo que refleja una infraestructura minorista madura y un alto gasto del consumidor.

¿Qué categoría de producto crece más rápido?

Se prevé que los probióticos avancen a una CAGR del 9.42% entre 2026-2031, superando a las vitaminas y los minerales.

¿Por qué las gominolas están ganando popularidad?

Las gominolas combinan un sabor agradable con tecnología avanzada de gelificación, impulsando una CAGR del 10.44% a partir de 2026 mientras mantienen la eficacia funcional.

Última actualización de la página el: