Tamaño y participación del mercado de dispositivos cardiovasculares de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

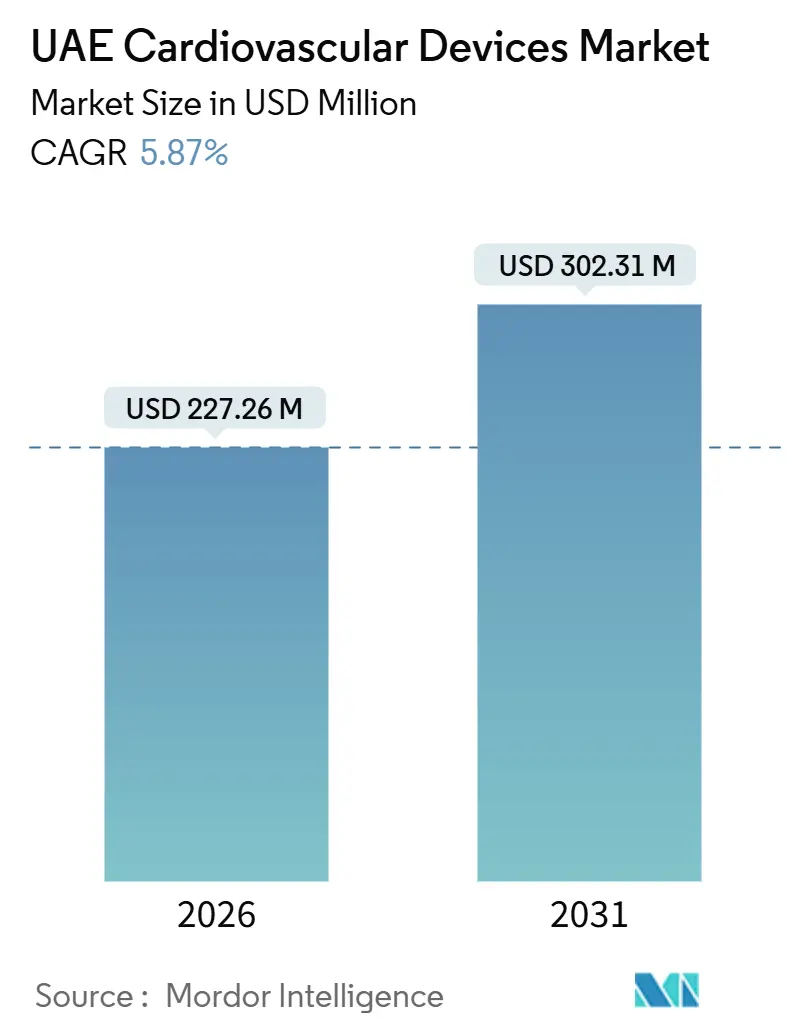

| Tamaño del Mercado (2026) | 227.26 Millones de dólares |

| Tamaño del Mercado (2031) | 302.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

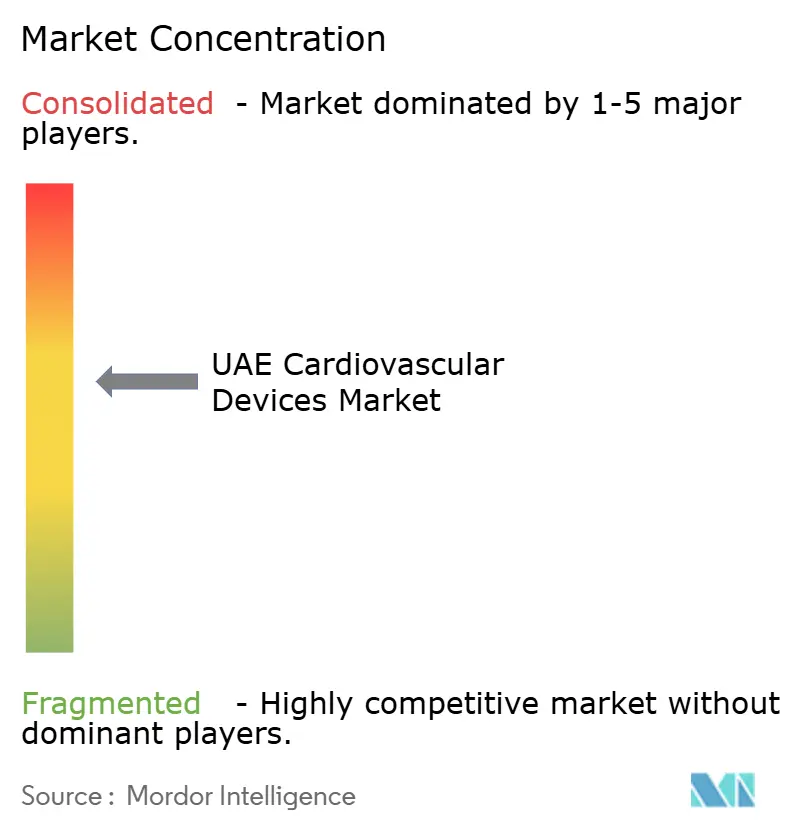

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos cardiovasculares de los EAU por Mordor Intelligence

El tamaño del mercado de dispositivos cardiovasculares de los EAU se estima en USD 227,26 millones en 2026 y se espera que alcance USD 302,31 millones en 2031, a una CAGR del 5,87% durante el período de pronóstico (2026-2031).

La demanda se expande porque las enfermedades cardiovasculares causan el 34% de todas las muertes en la federación. En comparación, las reformas federales ahora permiten el 100% de propiedad extranjera y alientan a los fabricantes multinacionales a establecer operaciones del Golfo en las zonas francas de Dubái y Abu Dabi. Los procedimientos transcatéter acortan las estadías hospitalarias, los pilotos de monitoreo remoto trasladan el seguimiento a los hogares de los pacientes, y el turismo médico canaliza a 691.478 visitantes hacia programas cardíacos premium, todo lo cual refuerza la rotación de equipos en los laboratorios de cateterismo y las salas de electrofisiología. Los fabricantes responden combinando implantes con suscripciones en la nube que se alinean con los incentivos de reducción de readmisiones de los pagadores, y localizando el ensamblaje para reducir los costos logísticos y calificar para las preferencias de adquisición «Fabricado en los EAU». En conjunto, estos elementos sostienen un sólido poder de fijación de precios y fomentan el rápido despliegue de tecnologías novedosas, como los sistemas de ablación por campo pulsado y los marcapasos de doble cámara sin cables, lo que sustenta el crecimiento a largo plazo del mercado de dispositivos cardiovasculares de los EAU.

Conclusiones clave del informe

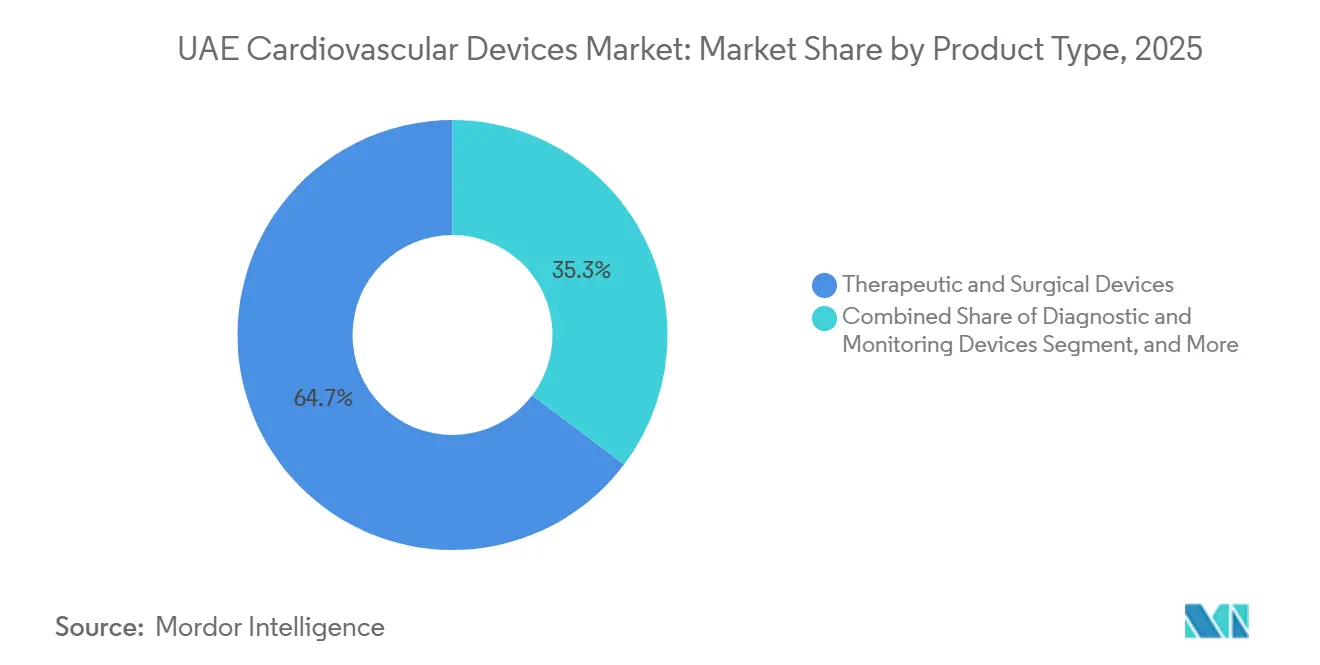

- Por tipo de producto, los dispositivos terapéuticos y quirúrgicos lideraron el mercado de dispositivos cardiovasculares de los EAU con una participación del 64,71% en 2025, mientras que los dispositivos de diagnóstico y monitoreo registraron el crecimiento más rápido, con una CAGR del 6,62% hasta 2031.

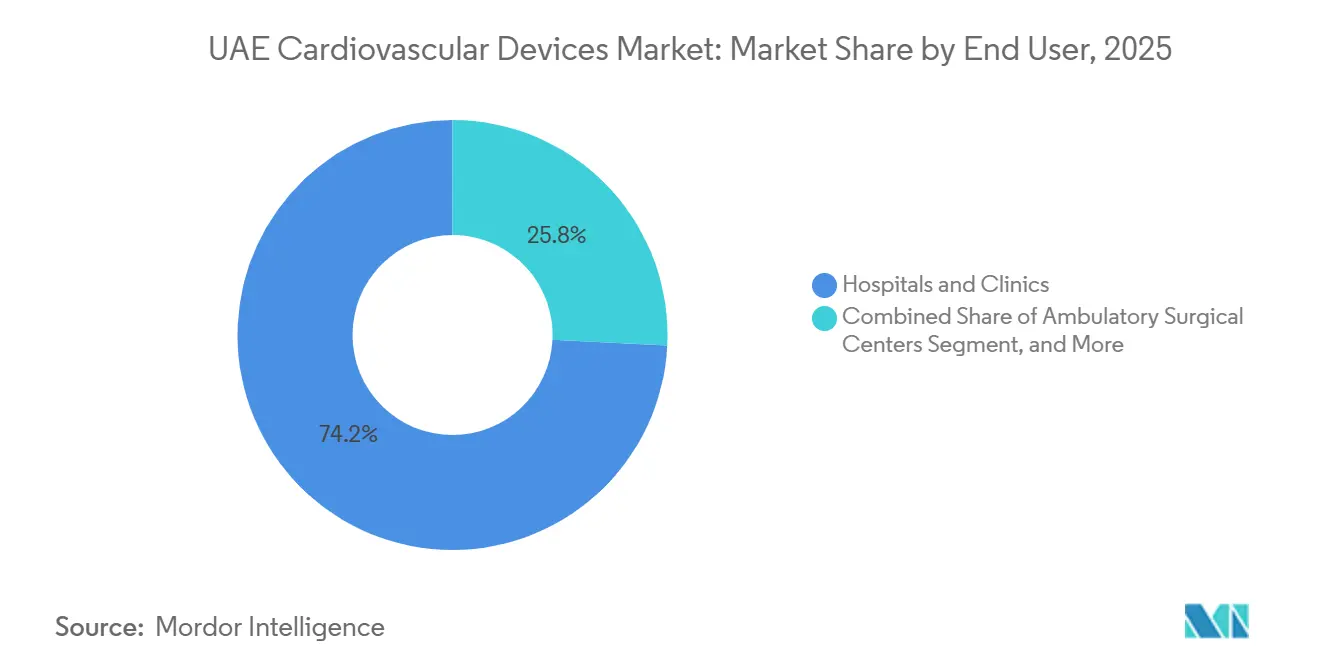

- Por usuario final, los hospitales y clínicas representaron el 74,23% de los ingresos en 2025; se proyecta que los centros quirúrgicos ambulatorios avancen a una CAGR del 8,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de dispositivos cardiovasculares de los EAU

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares y comorbilidades | +1.5% | Nacional, más pronunciado en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Auge de los procedimientos mínimamente invasivos | +1.3% | Nacional, concentrado en hospitales de tercer nivel | Mediano plazo (2-4 años) |

| Inversión gubernamental y turismo médico | +1.0% | Dubái y Abu Dabi, con desbordamiento hacia Sharjah | Mediano plazo (2-4 años) |

| Ecosistema favorable a las importaciones para grandes empresas globales | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Pilotos de monitoreo cardíaco remoto basado en IA | +0.7% | Nacional, fase piloto en instalaciones del MOHAP | Largo plazo (≥ 4 años) |

| Reforma de propiedad extranjera y centros de ensamblaje | +0.6% | Zonas francas de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades cardiovasculares y comorbilidades

Las enfermedades cardiovasculares representan el 34% de todas las muertes y el 70% de la mortalidad por enfermedades no transmisibles, agravadas por la obesidad, la hipertensión, la diabetes y el sedentarismo entre los residentes.[1]Organización Mundial de la Salud, "Perfil de Salud de los EAU," who.int El cribado cardiovascular anual obligatorio para ciudadanos mayores de 40 años resultará en aproximadamente medio millón de electrocardiogramas, monitores Holter y ecocardiogramas adicionales incorporados a los flujos de trabajo del sistema de salud para 2028. La política alienta a los hospitales a ampliar su flota de diagnóstico, mientras los proveedores agrupan servicios de monitoreo remoto con registradores de bucle implantables, desplazando los ingresos hacia flujos de software recurrentes. Los empleadores también financian campañas de cribado en el lugar de trabajo que se apoyan en equipos de ultrasonido portátil y dispositivos de electrocardiograma de mano. Estas iniciativas integran la tecnología de detección temprana en la atención primaria, ampliando la base de usuarios y creando vientos de cola duraderos para el mercado de dispositivos cardiovasculares de los EAU.

Auge de los procedimientos mínimamente invasivos e innovación en dispositivos

Cleveland Clinic Abu Dhabi superó las 500 implantaciones transcatéter de válvula aórtica, poniendo de relieve un cambio nacional de la cirugía abierta a la intervención percutánea. El sistema de ablación por campo pulsado FARAPULSE de Boston Scientific reduce el tiempo de los procedimientos para la fibrilación auricular en un 40% y libera los horarios de los laboratorios de cateterismo para casos adicionales.[2]Boston Scientific, "Sistema de Ablación por Campo Pulsado FARAPULSE," bostonscientific.com La válvula SAPIEN 3 Ultra RESILIA de Edwards Lifesciences extiende la durabilidad a aproximadamente 15 años, lo que fomenta su uso en cohortes más jóvenes. Estos avances reconfiguran las vías de atención, reducen la duración de la estancia hospitalaria y aumentan la capacidad de atención, reforzando así la demanda de equipos. Los objetivos de fabricación local en la Estrategia Industrial de Dubái 2030 aceleran aún más la adopción al acortar las cadenas de suministro y garantizar a los hospitales un inventario constante. En conjunto, la innovación mínimamente invasiva acelera los volúmenes de procedimientos e impulsa una combinación premium para el mercado de dispositivos cardiovasculares de los EAU.

Inversión gubernamental y posicionamiento en el turismo médico

Las asociaciones público-privadas han agregado tres laboratorios de cateterismo y dos quirófanos híbridos desde 2024, mientras las autoridades buscan compensar un déficit anticipado en camas de cardiología.[3]Autoridad Sanitaria de Dubái, "Plan de Beneficios Esenciales," dha.gov.ae Las visas de turismo médico a la llegada ahora cubren 87 países, atrayendo a pacientes internacionales que generan un mayor ingreso promedio por caso, particularmente para procedimientos de corazón estructural y dispositivos de asistencia ventricular. Cleveland Clinic Abu Dhabi registra un incremento anual del 22% en derivaciones de Asia Central y África Oriental, consolidando la ciudad como el centro del Golfo para la atención del corazón estructural. Los hospitales aprovechan este flujo para justificar el gasto de capital en imágenes avanzadas y salas híbridas. Los fabricantes utilizan centros de alto perfil para presentar nueva tecnología antes de su lanzamiento en el resto de Oriente Medio, dinamizando aún más el mercado de dispositivos cardiovasculares de los EAU.

Ecosistema favorable a las importaciones para grandes empresas globales

El MOHAP autoriza dispositivos que cuentan con aprobaciones de la FDA o marcado CE en aproximadamente 45 días, un plazo que favorece a las empresas multinacionales con expedientes regulatorios completos. Abbott, Medtronic, Boston Scientific y Edwards Lifesciences operan subsidiarias de propiedad total en Dubai Healthcare City y la Zona Franca de Jebel Ali, evitando los márgenes tradicionales de los distribuidores y asegurando contratos de fuente única con hospitales gubernamentales. La vía consolidada reduce los costos de entrada al mercado y acelera los ciclos de productos, sosteniendo el liderazgo tecnológico. La regulación centralizada bajo el nuevo Establecimiento de Medicamentos de los Emiratos armoniza las normas de los EAU con las del Consejo de Cooperación del Golfo, lo que agiliza la expansión regional. Este entorno predecible apoya flujos constantes de productos innovadores y ancla el crecimiento en el mercado de dispositivos cardiovasculares de los EAU.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aprobaciones estrictas y altos costos de los procedimientos | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de especialistas en TAVR y electrofisiología | -0.4% | Nacional, aguda en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Límites del seguro que restringen el acceso de expatriados | -0.3% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Oligopolio de distribuidores y licitaciones opacas | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones estrictas y altos costos de los procedimientos

El registro de dispositivos requiere evidencia de ensayos clínicos, planes de seguimiento poscomercialización y etiquetado en árabe, exigencias que ponen a prueba a los innovadores más pequeños que carecen de equipos regulatorios dedicados. El Plan de Beneficios Esenciales limita la cobertura a AED 150.000, dejando a los expatriados con la necesidad de autofinanciar implantes, como los dispositivos de asistencia ventricular izquierda, que cuestan entre USD 80.000 y USD 120.000. El Departamento de Salud reembolsa a los hospitales AED 45.000 por marcapasos de cámara única y AED 65.000 por sistemas de doble cámara. Este margen es insuficiente para compensar la prima de precio del 20% de los dispositivos compatibles con resonancia magnética o sin cables. Los copagos bajo el Plan Básico de Seguro de Salud alcanzan el 20%, elevando los costos de bolsillo por encima de AED 13.000 para un caso de TAVR. Estos factores limitan la demanda de dispositivos complejos y moderan la trayectoria de crecimiento del mercado de dispositivos cardiovasculares de los EAU.

Escasez de especialistas en TAVR y electrofisiología y capacidad de los laboratorios de cateterismo

Los Requisitos Unificados de Calificación Profesional 2025 exigen que los cardiólogos intervencionistas registren 250 intervenciones coronarias percutáneas supervisadas y 50 procedimientos de corazón estructural antes de ejercer de forma independiente, lo que reduce el grupo de proveedores habilitados en aproximadamente un 30%. Los programas de becas en Cleveland Clinic Abu Dhabi y la Universidad Mohammed Bin Rashid gradúan apenas alrededor de 10 cardiólogos intervencionistas al año, muy por debajo de las necesidades estimadas. La utilización de los laboratorios de cateterismo supera el 90% en los centros de alto volumen, dejando poco margen para trabajos de corazón estructural urgentes o electivos. El retraso resultante frena la adopción de dispositivos como los sistemas de ablación por campo pulsado y los marcapasos de doble cámara sin cables, porque los electrofisiólogos no pueden mantener la competencia en los procedimientos. Este cuello de botella del lado de la oferta restringe el mercado de dispositivos cardiovasculares de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los dispositivos terapéuticos lideran, los de diagnóstico se aceleran

Los dispositivos terapéuticos y quirúrgicos captaron el 64,71% de los ingresos en 2025, impulsados por una base instalada de marcapasos, desfibriladores cardioversores implantables y sistemas de resincronización cardíaca que requieren reemplazo periódico, lo que sirve como motor confiable para la participación del mercado de dispositivos cardiovasculares de los EAU. Los dispositivos de diagnóstico y monitoreo, por su parte, se expandirán a una CAGR del 6,62% hasta 2031, gracias a los pilotos de monitoreo remoto que han inscrito a más de 15.000 pacientes, así como al cribado anual obligatorio para residentes mayores de 40 años. Dentro de los dispositivos terapéuticos, la gestión del ritmo cardíaco domina, ya que Cleveland Clinic Abu Dhabi implantó el primer marcapasos de doble cámara sin cables del país en 2024, lo que señala una transición que se aleja de los cables transvenosos susceptibles de fractura o infección. Los catéteres de todo tipo experimentan un auge en el crecimiento de los procedimientos; el Hospital Al Qassimi registró 1.312 cateterismos solo en el primer semestre de 2024. Los catéteres de balón liberadores de fármacos están ganando participación en la enfermedad por debajo de la rodilla que antes requería stents.

Los dispositivos de asistencia cardíaca siguen siendo un nicho, ya que los implantes relacionados con trasplantes quedan fuera del seguro básico, lo que limita los volúmenes a un pequeño grupo de emiratíes con cobertura amplia y turistas médicos. Los injertos atienden casos de cirugía cardíaca abierta que se estancan a medida que las opciones transcatéter migran hacia cohortes de riesgo intermedio. El impulso diagnóstico, en contraste, proviene de tres fuerzas. En primer lugar, la sonda Vscan Air SL de GE HealthCare, a USD 5.000, democratiza el ultrasonido en el punto de atención en las clínicas de medicina familiar. En segundo lugar, Mediclinic Middle East redujo las readmisiones por insuficiencia cardíaca en un 18% tras integrar la telemetría del desfibrilador cardioversor implantable con la plataforma digital Huma, demostrando el valor del monitoreo continuo. En tercer lugar, los protocolos de autorización preoperatoria exigen electrocardiogramas y ecocardiogramas, integrando así los flujos de trabajo de diagnóstico en la preparación quirúrgica rutinaria. En conjunto, los diagnósticos se aceleran más rápido que los volúmenes de terapia, aumentando el tamaño del mercado de dispositivos cardiovasculares de los EAU para esta categoría.

Por usuario final: los hospitales dominan, los centros quirúrgicos ambulatorios repuntan

Los hospitales y clínicas concentraron el 74,23% del gasto en 2025, debido a que los procedimientos de alta complejidad, como el reemplazo transcatéter de válvula aórtica y la implantación de dispositivos de asistencia ventricular izquierda, requieren respaldo de cuidados intensivos y acceso ininterrumpido al laboratorio de cateterismo. Se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,19% hasta 2031, impulsados por los objetivos de cirugía ambulatoria que reembolsan los implantes de marcapasos en régimen ambulatorio al 85% del arancel hospitalario, así como por dispositivos que no requieren fluoroscopía compleja. Los centros de diagnóstico escalan en línea con el cribado preventivo, pero ceden terreno a medida que los hospitales internalizan la imagen para capturar las intervenciones posteriores. Los entornos de atención médica domiciliaria siguen siendo pequeños pero importantes; el servicio de interrogación remota nocturna de Cleveland Clinic Abu Dhabi detecta el agotamiento de la batería seis meses antes que las revisiones en consulta, retrasando los reemplazos y ahorrando costos.

Los hospitales mantienen la primacía porque solo 45 laboratorios de cateterismo sirven a toda la federación, un límite de capacidad que sostiene los altos precios de los dispositivos y concentra la adquisición entre un reducido grupo de compradores. Los centros quirúrgicos ambulatorios prosperan a medida que los marcapasos sin cables y los desfibriladores subcutáneos reducen el tiempo del procedimiento a menos de 30 minutos, permitiendo el alta el mismo día y reduciendo los gastos generales del centro. El WATCHMAN FLX Pro de Boston Scientific permite a los electrofisiólogos cerrar el apéndice auricular izquierdo bajo sedación consciente, muy adecuado para una sala ambulatoria. Los centros de diagnóstico enfrentan presión de precios de los proveedores chinos de ultrasonido que ofrecen sistemas con marcado CE con grandes descuentos, lo que lleva a algunos operadores a centrarse en la tomografía computarizada cardíaca y los estudios nucleares, donde el reembolso sigue siendo más sólido. El monitoreo remoto se volverá viable a escala una vez que entren en vigor las normas de interoperabilidad HL7 FHIR, desbloqueando el reembolso de los aseguradores y aumentando la adopción en todo el mercado de dispositivos cardiovasculares de los EAU.

Análisis geográfico

Abu Dabi y Dubái representan una participación significativa de las ventas en el mercado de dispositivos cardiovasculares de los EAU, debido a su concentración de centros de salud de tercer nivel, seguros financiados por empleadores e infraestructura sólida de turismo médico. Cleveland Clinic Abu Dhabi ha realizado más de 500 implantes de válvulas transcatéter y un alto volumen de trasplantes de corazón, atrayendo derivaciones de Omán, Kuwait y África Oriental que sostienen la demanda de dispositivos premium. Dubai Healthcare City acoge a 691.478 turistas médicos que gastan AED 1.030 millones en atención, con una parte significativa de este gasto centrado en cirugía cardíaca y cateterismo, impulsando así la utilización de sistemas de imagen y consumibles. Las normas de visa a la llegada para 87 países acortan los ciclos de reserva y refuerzan el flujo de casos internacionales.

El Hospital Al Qassimi realizó 106 operaciones de corazón abierto y 1.312 cateterismos en el primer semestre de 2024, consolidando a Sharjah como un centro secundario. No obstante, la escasez de especialistas ralentiza la difusión de nuevos dispositivos; los Requisitos de Calificación Profesional reducen el grupo de cardiólogos intervencionistas habilitados, y los programas de becas gradúan solo alrededor de 10 por año. En consecuencia, los dispositivos avanzados, como los sistemas de ablación por campo pulsado, llegan a estos emiratos dos o tres años después de su debut en Abu Dabi y Dubái.

El Decreto-Ley Federal N.° 26 de 2020 atrae a los fabricantes a instalaciones en zonas francas cerca del Puerto de Jebel Ali, donde el envasado y la esterilización acortan los plazos de la cadena de suministro en 10 días. La Estrategia Industrial de Dubái 2030 asigna AED 25.000 millones a la fabricación avanzada, y los dispositivos cardíacos califican para adquisición preferencial cuando se etiquetan como «Fabricado en los EAU». La producción local no solo satisface la demanda interna, sino que también posiciona a los EAU como puerta de re-exportación hacia Arabia Saudita, Omán y Baréin, extendiendo así la influencia del mercado de dispositivos cardiovasculares de los EAU en todo el Consejo de Cooperación del Golfo.

Panorama regulatorio

Los EAU regulan los dispositivos cardiovasculares en virtud del Decreto Ley Federal N.º 38 de 2024 (vigente desde el 2 de enero de 2025), que estableció un marco integral para los productos médicos y endureció los controles en materia de registro, importación y vigilancia del mercado. El 29 de diciembre de 2025, la Emirates Drug Establishment (EDE) asumió la responsabilidad regulatoria de un amplio conjunto de servicios centrales previamente gestionados por el Ministerio de Salud y Prevención (MOHAP), lo que exige que los fabricantes y representantes locales alineen sus expedientes y la elaboración de informes del ciclo de vida con los procesos de la EDE.

El acceso al mercado depende del registro previo y de contar con un establecimiento local autorizado, normalmente una oficina de comercialización o un fabricante con licencia de la EDE, o un almacén médico designado. Los implantes cardiovasculares de alto riesgo se ubican en el nivel de riesgo más alto (comúnmente referido como Clase IV/Clase D en las directrices de clasificación de los EAU), lo que conlleva requisitos más profundos de documentación técnica (por ejemplo, ISO 13485 y aprobaciones de países de referencia como la FDA o la CE), además de obligaciones de etiquetado y poscomercialización que pueden alargar los plazos para los innovadores más pequeños, favoreciendo a las multinacionales con sistemas regulatorios consolidados y filiales en el país.

Panorama competitivo

Abbott, Medtronic, Boston Scientific y Edwards Lifesciences concentran colectivamente una participación significativa del mercado de dispositivos cardiovasculares de los EAU a través de subsidiarias directas que aseguran licitaciones exclusivas con las redes gubernamentales. Su estrategia se apoya en acuerdos de suministro a largo plazo con centros de alto volumen, como Cleveland Clinic Abu Dhabi, que depende de entregas constantes para su elevada carga de casos. También integran plataformas de datos propias; la sonda Vscan Air SL de GE HealthCare vincula el ultrasonido portátil con análisis en la nube, lo que hace que los cardiólogos sean reticentes a cambiar de marca tras la integración.

Los distribuidores locales, incluidos Al Naghi Medical, Atlas Medical y Advanced Healthcare, continúan influyendo en las compras de los hospitales privados mediante contratos de servicio agrupados, pero se enfrentan a la erosión de su posición a medida que la reforma de la propiedad extranjera permite a los fabricantes prescindir de intermediarios. La presión sobre los precios proviene de empresas chinas que ofrecen sistemas de electrocardiograma con marcado CE con descuentos del 40%, lo que atrae a las instituciones con limitaciones presupuestarias de los Emiratos del Norte. Sin embargo, las licitaciones gubernamentales favorecen a las marcas con evidencia clínica local y presencia de servicio, lo que frena la entrada disruptiva.

Las oportunidades de espacio en blanco se concentran en el monitoreo remoto, los marcapasos sin cables y la ablación por campo pulsado. El piloto Huma de Mediclinic Middle East muestra ahorros mensurables, pero se limita a una sola red, dejando a 170 hospitales sin una plataforma comparable. Los marcapasos de doble cámara sin cables eliminan el riesgo de fractura de cables, pero su adopción es lenta porque las normas de calificación restringen el número de implantadores capacitados. La ablación por campo pulsado reduce el tiempo del procedimiento en un 40%, pero requiere formación certificada por el fabricante, que está limitada por la escasa capacidad de las becas. Las empresas que resuelvan las brechas de formación o reembolso estarán en posición de capturar participación en el mercado de dispositivos cardiovasculares de los EAU.

Líderes de la industria de dispositivos cardiovasculares de los EAU

Abbott Laboratories

Advanced Healthcare LLC

GE Healthcare

Al Naghi Medical Co.

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades a corto plazo se concentran donde la atención se está desplazando hacia intervenciones de mayor rendimiento y seguimiento digital, y donde se está añadiendo nueva capacidad más allá de los principales centros terciarios. En 2026, Burjeel Holdings inauguró el Burjeel Heart Institute en Al Ain, que ofrece un laboratorio de cateterismo cardíaco, angiografía coronaria por TC y monitorización Holter. Esto añade capacidad de procedimientos y diagnóstico en una zona de cobertura desatendida y respalda una demanda incremental de desechables para laboratorios de cateterismo, imágenes y flujos de trabajo de diagnóstico del ritmo cardíaco.

Un segundo espacio en blanco está ampliando la monitorización remota y preventiva a través de programas entre pagadores y proveedores en lugar de proyectos piloto independientes. En mayo de 2026, One Health de PureHealth contrató 105.000 dispositivos portátiles de monitorización cardíaca mobiCARE durante tres años a SEERS, mientras que Mubadala Health y WHOOP anunciaron una asociación de 75 millones de USD para llevar a cabo estudios longitudinales de salud cardiovascular. Estas iniciativas benefician a los proveedores capaces de conectar los datos de los dispositivos con las vías clínicas, cumplir con las expectativas de ciberseguridad e interoperabilidad, y ofrecer modelos de servicio que los hospitales y operadores públicos puedan implementar en toda la red, no solo dentro de los centros cardíacos emblemáticos.

Desarrollos recientes del sector

- Mayo de 2026: One Health de PureHealth contrató 105.000 dispositivos portátiles de monitorización cardíaca mobiCARE a SEERS durante tres años. El acuerdo refleja un cambio de pequeños proyectos piloto a una adquisición a escala programática para la monitorización cardíaca continua, elevando el listón para los proveedores en cuanto a logística de dispositivos, integración de datos y soporte de servicio en grandes poblaciones.

- Julio de 2025: la Autoridad de Salud de Dubái aprobó el sistema de ablación por campo pulsado PulseSelect de Boston Scientific para el tratamiento de la fibrilación auricular. La autorización amplió la disponibilidad local de opciones de ablación por campo pulsado y respaldó las inversiones hospitalarias en flujos de trabajo de electrofisiología y capacitación alineados con las modalidades de ablación más recientes.

- Diciembre de 2024: el Hospital Al Qassimi implantó el primer stent coronario bioabsorbible Fantom Encore de los EAU, que se disuelve en tres años. Este procedimiento marcó la adopción clínica de tecnologías de andamiaje coronario más recientes dentro de la atención cardíaca del sector público, fortaleciendo la demanda de dispositivos especializados de cardiología intervencionista y de consumibles asociados de imágenes y laboratorios de cateterismo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos cardiovasculares de los EAU se define como el valor de los dispositivos utilizados para diagnosticar, monitorizar, tratar o dar soporte a afecciones cardiovasculares en todo el país, contabilizado a nivel de mercado en USD.

Exclusiones del alcance: esta estimación excluye los productos farmacéuticos y los suministros hospitalarios consumibles que no se venden como parte de una oferta definida de dispositivos cardiovasculares.

Descripción general de la segmentación

- Por tipo de producto

- Dispositivos de diagnóstico y monitoreo

- Electrocardiograma

- Monitoreo cardíaco remoto

- Otros dispositivos de diagnóstico y monitoreo

- Dispositivos terapéuticos y quirúrgicos

- Dispositivos de asistencia cardíaca

- Dispositivos de gestión del ritmo cardíaco

- Catéteres

- Injertos

- Otros dispositivos terapéuticos y quirúrgicos

- Dispositivos de diagnóstico y monitoreo

- Por usuario final

- Hospitales y clínicas

- Centros de diagnóstico

- Centros quirúrgicos ambulatorios

- Entornos de atención médica domiciliaria

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utiliza para establecer el contexto sanitario de los EAU y garantizar que nuestros indicadores de demanda se alineen con lo que ocurre sobre el terreno. Normalmente recurrimos a fuentes públicas como los comunicados del Ministerio de Salud y Prevención de los EAU, las tablas del Centro Federal de Competitividad y Estadística, los indicadores de salud de la OMS y el Banco Mundial, y las estadísticas comerciales y aduaneras que reportan importaciones de las categorías de dispositivos pertinentes.

Para traducir el contexto en un modelo de dimensionamiento práctico, también revisamos actualizaciones hospitalarias y regulatorias, publicaciones clínicas revisadas por pares sobre volúmenes de procedimientos y resultados, así como informes empresariales y presentaciones a inversores que abordan la exposición regional y la combinación de productos. En algunos casos, se utiliza una base de datos de suscripción de pago únicamente para verificar las finanzas de las empresas y el flujo de noticias, y se emplea una base de datos de patentes para seguir la dirección tecnológica en la gestión del ritmo cardíaco y las herramientas intervencionistas. Estas fuentes son ilustrativas, y durante el proceso de investigación se utilizaron muchas otras referencias para la recopilación de datos, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se compra en la práctica y cómo está cambiando el uso en los entornos de atención pública y privada. Hablamos con una combinación de fabricantes y distribuidores, actores de laboratorios de cateterismo y departamentos de cardiología, equipos de compras y proveedores de servicios, cubriendo los principales focos de demanda en los EAU para poner a prueba supuestos y llenar lagunas de datos.

Los comentarios de estas conversaciones se utilizaron para validar la combinación de procedimientos, los ciclos de reemplazo de dispositivos implantados y de monitorización, los márgenes típicos de los canales, y cómo los comportamientos de licitación y reembolso pueden alterar los volúmenes y los precios durante el período de pronóstico.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 51% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento parte de una construcción descendente que reconstruye el conjunto de demanda de los EAU utilizando señales de actividad sanitaria verificables año tras año, y luego se ajusta mediante aproximaciones ascendentes selectivas a partir de los comentarios de proveedores y canales. En la práctica, los indicadores de procedimientos y flujo de pacientes se vincularon al uso de dispositivos, y los totales se verificaron mediante muestreo de precio por unidad y lógica de volumen para los grupos de productos clave.

Los insumos que más directamente influyen en el modelo incluyen los volúmenes de procedimientos de cardiología (por ejemplo, ICP y procedimientos de ritmo cardíaco), la capacidad y utilización de los laboratorios de cateterismo, los niveles de adopción de la monitorización cardíaca remota, los ciclos de reemplazo de dispositivos implantados, y la evolución del precio promedio de venta a medida que la combinación de productos cambia entre líneas premium y estándar. Cuando falta información directa de volumen, gestionamos la brecha utilizando indicadores sustitutos (como la expansión de la capacidad de camas y las tendencias reportadas de carga de casos) y luego volvemos a poner a prueba esos indicadores mediante entrevistas antes de fijar los supuestos.

Para el pronóstico, se aplica un análisis de escenarios con un caso base anclado al crecimiento esperado de procedimientos, las adiciones de capacidad y la evolución de precios. Los escenarios se revisan con expertos para que los cambios de calendario, por ejemplo los calendarios de licitación y la puesta en marcha de nuevas instalaciones, así como la adopción más rápida de vías de monitorización, se reflejen sin sobreestimar el potencial alcista.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes para que el valor final del mercado se mantenga coherente con los patrones reales de demanda en los EAU. Las comprobaciones de varianza se realizan a nivel de grupo de productos y de usuario final, y cualquier valor atípico se revisa volviendo a examinar los factores subyacentes, seguido de una segunda revisión por parte de un analista antes de su aprobación final.

Cuando el modelo indica un cambio brusco que no puede explicarse por tendencias de procedimientos, precios o actualizaciones de políticas, volvemos a contactar a determinados encuestados y a revisar los insumos documentales de respaldo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos de políticas, grandes licitaciones o aprobaciones de nuevos productos que puedan modificar la combinación. Antes de la entrega, se revisan nuevamente las últimas señales disponibles para que los clientes reciban una visión actualizada.

Tamaño del mercado de dispositivos cardiovasculares de los EAU de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos cardiovasculares de los EAU a menudo difieren porque las listas de productos incluidos, los puntos de precio y los supuestos de tiempo varían entre estudios. El año utilizado como punto de partida también importa, ya que los ciclos de licitación y los cambios de combinación pueden hacer que un año parezca inusualmente alto o bajo.

Un factor común de discrepancia es el alcance, donde algunas estimaciones incorporan imágenes diagnósticas más amplias o monitorización no cardiovascular bajo un mismo paraguas, y otras pueden también contabilizar los ingresos por servicios vinculados al seguimiento de dispositivos. Algunos editores aplican una inflación de precios agresiva o una curva de crecimiento lineal sin contrastarla con los volúmenes de procedimientos y el momento de reemplazo. En cambio, Mordor Intelligence solo contabiliza los dispositivos cardiovasculares cuando se corresponden con vías cardiológicas confirmadas y compras de usuarios finales en los EAU, y mantiene fuera el equipo hospitalario adyacente aunque se utilice en evaluaciones cardíacas.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 227,26 millones de USD (2026) | |

| Editorial de Investigación Global A | 247,90 millones de USD (2024) | Utiliza un año base diferente y parece incluir una cesta más amplia de diagnóstico y monitorización, lo que puede elevar el valor si se contabiliza la monitorización e imagenología no esenciales vinculadas a la cardiología. |

| Editorial de Investigación Sectorial B | 161,44 millones de USD (2024) | Reporta un valor de 2024 más bajo, que puede deberse a inclusiones más restringidas y supuestos de precio y volumen más conservadores, especialmente si las combinaciones de implantes premium y los precios relacionados con licitaciones no se capturan completamente. |

La tabla indica que la selección del año y lo que se cuenta como dispositivo cardiovascular explican la mayor parte de la dispersión. Mantenemos el modelo trazable a la actividad de procedimientos, los niveles de adopción y una lógica de precios realista, y luego lo verificamos con los participantes del mercado para que el valor final sea repetible y fácil de auditar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de dispositivos cardiovasculares de los EAU en 2031?

Se prevé que el mercado alcance USD 302,31 millones en 2031.

¿Qué categoría de dispositivos crece más rápido en los EAU?

Los dispositivos de diagnóstico y monitoreo avanzan a una CAGR del 6,62%, superando a los segmentos terapéuticos.

¿Qué segmento de usuario final se expande más rápidamente?

Los centros quirúrgicos ambulatorios experimentan una CAGR del 8,19% a medida que aumentan los procedimientos cardíacos ambulatorios.

¿Cómo afectan las reformas regulatorias a los fabricantes?

El Decreto-Ley Federal N.° 26 de 2020 permite el 100% de propiedad extranjera, lo que permite a las empresas globales abrir subsidiarias en los EAU y centros de ensamblaje local.

¿Qué limita el acceso de los expatriados a los implantes cardíacos de alto costo?

El seguro básico limita los beneficios anuales a AED 150.000 y excluye dispositivos como los sistemas de asistencia ventricular, lo que genera gastos de bolsillo significativos.

Última actualización de la página el: