Tamaño y Participación del Mercado de Sensores de Huellas Dactilares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

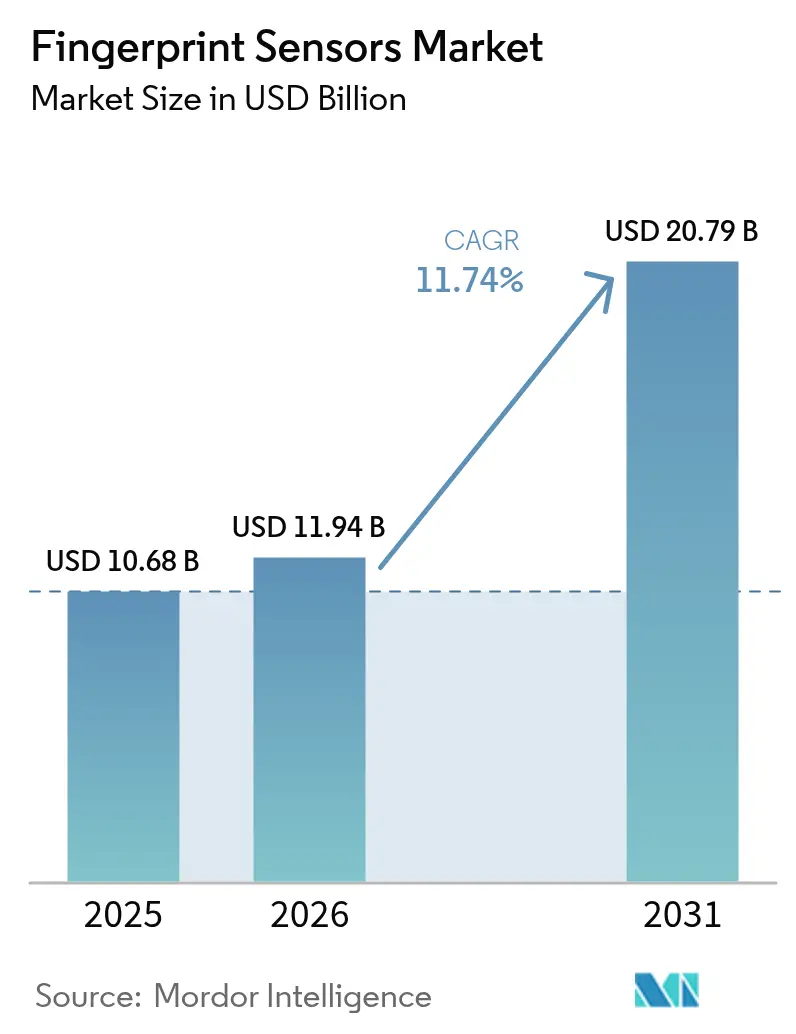

| Tamaño del Mercado (2026) | 11.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Huellas Dactilares por Mordor Intelligence

El tamaño del mercado de sensores de huellas dactilares fue valorado en USD 10,68 mil millones en 2025 y se estima que crecerá desde USD 11,94 mil millones en 2026 hasta alcanzar USD 20,79 mil millones en 2031, a una CAGR del 11,74% durante el período de pronóstico (2026-2031). La expansión de los mandatos biométricos en electrónica de consumo, movilidad, pagos y programas de identidad gubernamental continúa ampliando la base direccionable. Las marcas de teléfonos inteligentes han recurrido a soluciones ultrasónicas bajo la pantalla para ofrecer diseños sin marcos sin comprometer la resistencia a la suplantación, mientras que las tarjetas biométricas de grado de pago permiten transacciones con tarjeta presente que cumplen con los requisitos de PSD3 y EMV. Los proveedores automotrices están calificando circuitos integrados de huellas dactilares AEC-Q100 para acceso sin llave y personalización en cabina, y la caída en los costos de producción de PMUT está aliviando las presiones sobre el costo de materiales. Las mejoras paralelas en la detección de vivacidad basada en IA y el procesamiento en el borde elevan aún más la fiabilidad de la autenticación por huella dactilar, reforzando su posición en la pila de seguridad multimodal más amplia. [1]Nature Publishing Group, "PMUTs KNN de alta SPL para imágenes ultrasónicas," nature.com

Conclusiones Clave del Informe

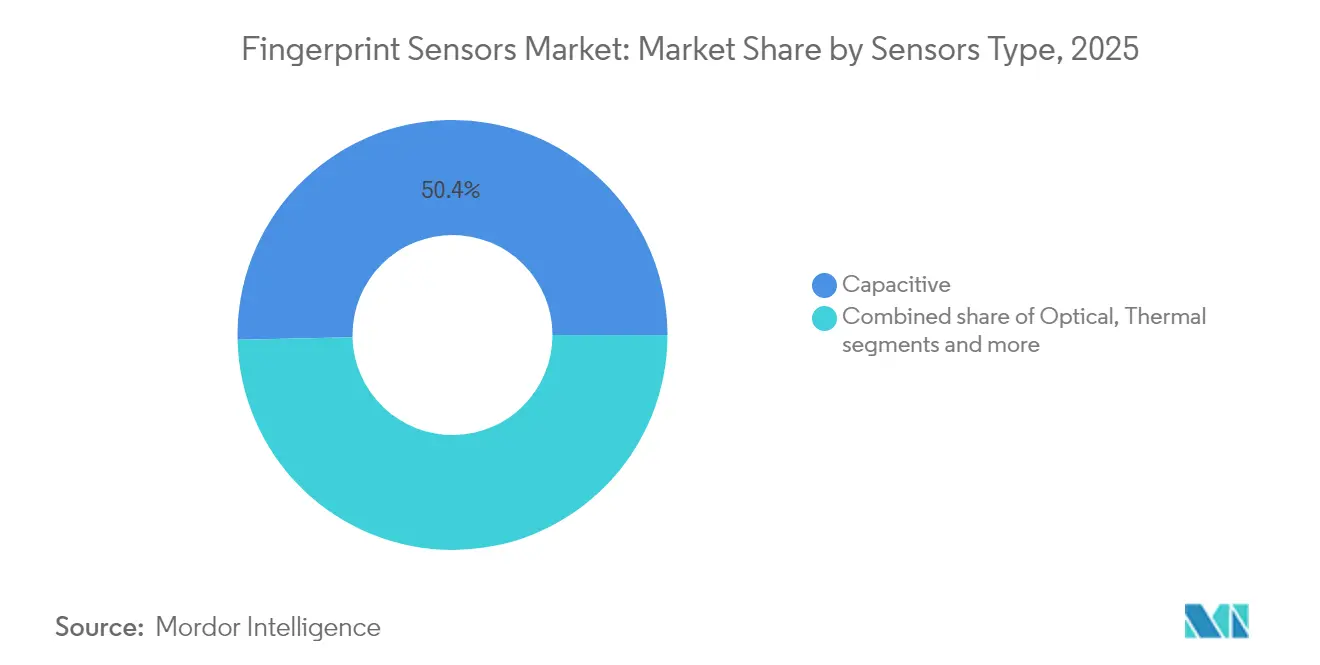

- Por tipo de sensor, los sensores capacitivos lideraron con una participación de ingresos del 50,35% en 2025, mientras que se prevé que los sensores ultrasónicos se expandan a una CAGR del 15,02% hasta 2031.

- Por factor de forma, las configuraciones de montaje trasero/frontal capturaron el 41,55% de los ingresos en 2025, mientras que se proyecta que las unidades ultrasónicas bajo la pantalla crezcan a una CAGR del 15,85% hasta 2031.

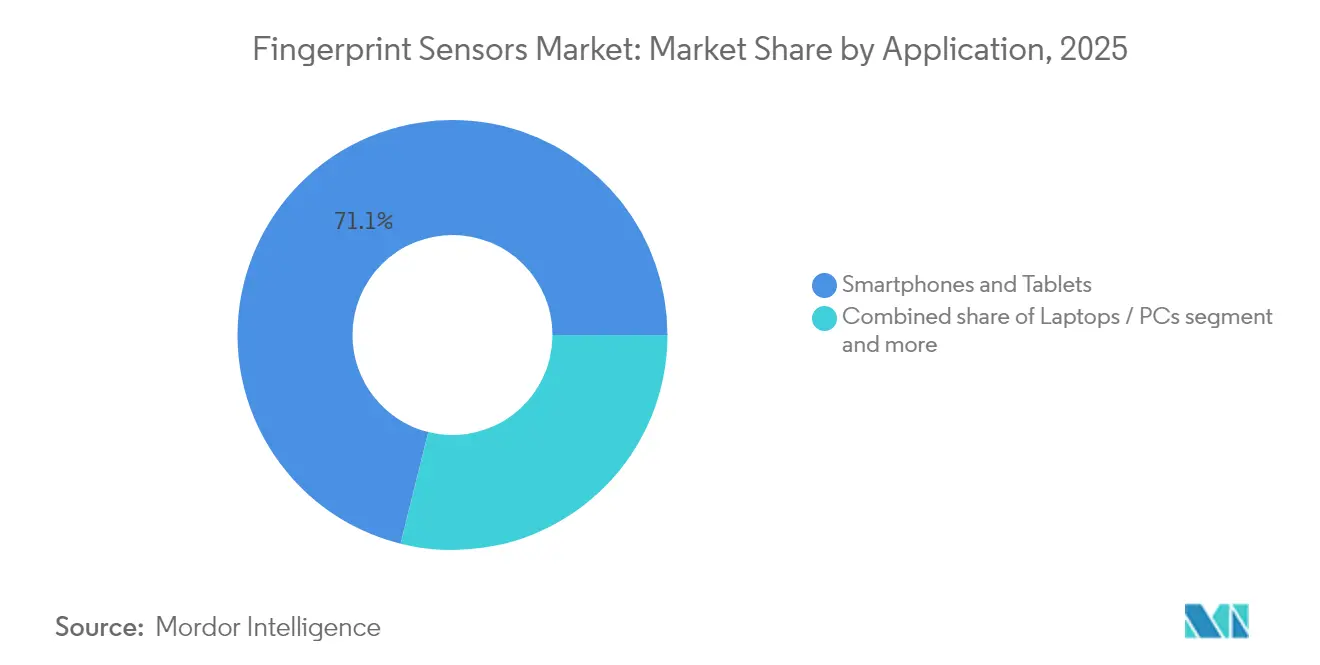

- Por aplicación, los teléfonos inteligentes y tabletas representaron el 71,12% de la participación en 2025; se espera que las tarjetas inteligentes y los tokens de pago registren una CAGR del 15,9% hasta 2031.

- Por industria de usuario final, los OEM de electrónica de consumo mantuvieron el 61,45% de participación en 2025, pero se anticipa que el sector automotriz y de movilidad registre una CAGR del 17,95% hasta 2031.

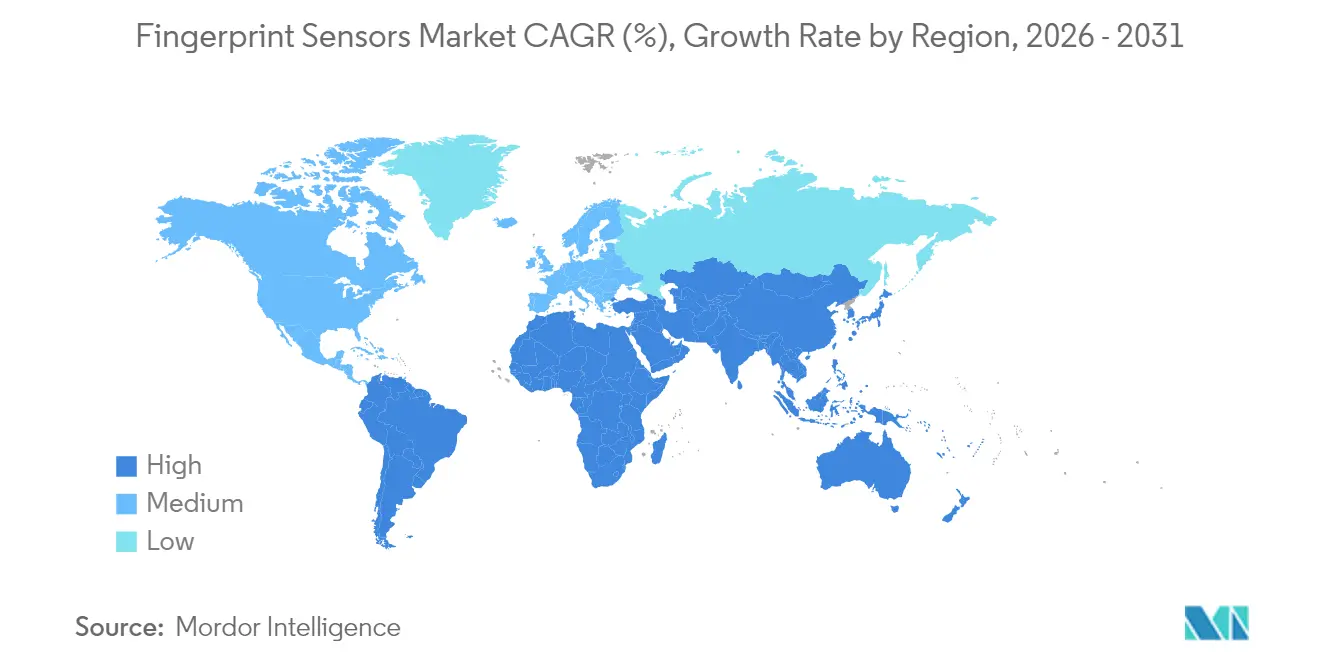

- Por geografía, Asia-Pacífico dominó con el 45,60% de participación en 2025, mientras que se proyecta que Oriente Medio y África escale a una CAGR del 14,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sensores de Huellas Dactilares*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de los OEM de teléfonos inteligentes hacia sensores ultrasónicos bajo la pantalla | 2.10% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de identificación electrónica y pasaportes electrónicos gubernamentales que aceleran la demanda | 1.80% | Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Lanzamientos comerciales de tarjetas inteligentes biométricas de grado de pago | 1.40% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Biometría en cabina automotriz obligatoria para acceso sin llave | 2.30% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Detección de suplantación impulsada por IA que mejora la certificación de seguridad | 1.20% | Global | Corto plazo (≤ 2 años) |

| Reducción del costo/área de matrices PMUT piezoeléctricos de película delgada | 1.70% | Global, fabricación en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de los OEM de Teléfonos Inteligentes hacia Sensores Ultrasónicos Bajo la Pantalla

Los diseños ultrasónicos bajo la pantalla permiten a los fabricantes de dispositivos móviles preservar pantallas OLED de borde a borde manteniendo al mismo tiempo una seguridad biométrica de alta confianza. El último transductor 3D Sonic Max de Qualcomm captura una imagen de 600 mm² en 250 ms y mantiene el desbloqueo incluso con piel húmeda o aceitosa, superando a los módulos ópticos en las pruebas de suplantación. Samsung, Google y Xiaomi han comprometido sus líneas insignia a implementaciones ultrasónicas en las hojas de ruta de productos de 2025, alineándose con las API biométricas de Android 16 que elevan los umbrales de certificación FAR/FRR. Las economías de escala resultantes reducen los precios de venta promedio para los OEM de nivel 2, acelerando el crecimiento en volumen en todas las franjas de precios e impulsando el mercado de sensores de huellas dactilares hacia su próximo ciclo de dispositivos. [2]Qualcomm Technologies, "Especificaciones del 3D Sonic Max," qualcomm.com

Implementaciones de Identificación Electrónica y Pasaportes Electrónicos Gubernamentales que Aceleran la Demanda

Los programas de identidad digital desde los Emiratos Árabes Unidos hasta Sudáfrica ahora especifican biometría multifactor, que generalmente incluye plantillas de huellas dactilares almacenadas en elementos seguros. Mauricio emitió su tarjeta MNIC 3.0 en febrero de 2024, incorporando autenticación de huellas dactilares de coincidencia en tarjeta que permite el reconocimiento transfronterizo basado en billetera. El piloto SevisPass de Papúa Nueva Guinea subraya cómo las economías pequeñas dan un salto hacia identificaciones biométricas sin infraestructura heredada. Dichos esquemas crean oleadas de adquisición plurianuales para módulos de sensores de confianza, anclando el mercado de sensores de huellas dactilares en el ciclo presupuestario del sector público.

Lanzamientos Comerciales de Tarjetas Inteligentes Biométricas de Grado de Pago

Las tarjetas biométricas conformes con EMV eliminan la fricción del PIN en el punto de venta. La tarjeta F.CODE de IDEMIA integra un sensor FPC1323, un elemento seguro Infineon SLC39B y un MCU Renesas, enviándose en volumen a emisores europeos desde el primer trimestre de 2025. La hoja de ruta de tokenización de Mastercard para 2025 apunta a la biometría a nivel de tarjeta como la alternativa preferida cuando las billeteras móviles están sin conexión. La creciente base instalada de terminales de punto de venta sin contacto —que supera los 90 millones a nivel mundial— garantiza la aceptación inmediata, elevando las tarjetas inteligentes a un segmento de alto crecimiento del mercado de sensores de huellas dactilares.

Biometría en Cabina Automotriz Obligatoria para Acceso sin Llave

Las nuevas arquitecturas de vehículos colocan cada vez más el botón de arranque, el perfil de infoentretenimiento y las billeteras digitales detrás de un escaneo de huella dactilar. El sensor CYFP10020 de Infineon, calificado con AEC-Q100, opera desde −40 °C hasta +105 °C y soporta 500 000 ciclos, satisfaciendo las métricas de durabilidad de los OEM. La demostración de Continental en el CES 2025 vinculó la identificación del conductor con la configuración del ADAS, ilustrando el valor entre dominios. Con las reglas de ciberseguridad UNECE WP.29 que entran en vigor para los modelos de 2025, los OEM ven la autenticación por huella dactilar como una capa rentable para la reducción de la superficie de ataque.

Análisis del Impacto de las Restricciones del Mercado de Sensores de Huellas Dactilares*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida del reconocimiento facial en dispositivos premium | -1.90% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Legislación de privacidad de datos que limita la retención de datos biométricos | -1.30% | Europa, América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro en fundiciones CIS de 8 pulgadas de alta gama | -1.60% | Global, fabricación concentrada en Asia | Corto plazo (≤ 2 años) |

| Ansiedad por falsa aceptación en condiciones de dedo húmedo en exteriores | -0.80% | Global, particularmente en entornos húmedos y al aire libre | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida del Reconocimiento Facial en Dispositivos Premium

La gama iPhone 17 de Apple y el Samsung Galaxy Z7 Fold Pro utilizan por defecto el desbloqueo facial 3D, desplazando la atención biométrica hacia las modalidades basadas en cámara. Sin embargo, el 93% de los dispositivos móviles enviados en 2025 todavía llevan un lector de huellas dactilares, y se espera que los sensores bajo la pantalla regresen a la cartera de iPhone cuando la tecnología alcance el objetivo de FAR del 0,002% de Apple. Los métodos de huella dactilar siguen siendo preferidos para entornos húmedos, uso con guantes y flujos de trabajo sensibles a la privacidad, como las aplicaciones bancarias que requieren almacenamiento de plantillas en el dispositivo, por lo que la canibalización afecta principalmente al segmento premium en lugar de la mayor parte del mercado de sensores de huellas dactilares. [3]Apple, "Descripción general de seguridad de Face ID," apple.com

Legislación de Privacidad de Datos que Limita la Retención de Datos Biométricos

La Ley de IA de la UE limita la retención de plantillas biométricas a períodos "estrictamente necesarios", imponiendo la coincidencia a nivel de hardware en el sensor para implementaciones gubernamentales y en el lugar de trabajo. Las normas de Colorado de julio de 2025 exigen el consentimiento expreso y la notificación de brechas en un plazo de 30 días, lo que obliga a los integradores a añadir enclaves seguros y motores de cifrado en chip. Estas medidas aumentan el gasto en cumplimiento y ralentizan los ciclos piloto, moderando la curva de crecimiento del mercado de sensores de huellas dactilares en las regiones altamente reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sensores de Huellas Dactilares

Por Tipo de Sensor:

La Tecnología Ultrasónica Gana Posicionamiento PremiumLas unidades capacitivas mantuvieron una participación del 50,35% del mercado de sensores de huellas dactilares en 2025 gracias a las curvas de costos maduras y al amplio alcance de aplicaciones. Sin embargo, los chips ultrasónicos están proyectados para crecer a una CAGR del 15,02% y se prevé que reduzcan la brecha de ingresos para 2031 a medida que los OEM migren los teléfonos de alta gama y las consolas automotrices hacia la imagen volumétrica. El tamaño del mercado de sensores de huellas dactilares para dispositivos ultrasónicos está en camino de superar los USD 4,37 mil millones para 2031, reflejando los precios de venta promedio premium y los márgenes de calificación automotriz. La investigación del Centro de Sensores y Actuadores de Berkeley muestra que las matrices PMUT basadas en KNN generan una salida de 105,5 dB/V, mejorando la penetración a través de vidrio de cubierta grueso y guantes.

Las ventajas de rendimiento se están traduciendo en victorias de certificación. El 3D Sonic Max de Qualcomm obtuvo la certificación FIDO Nivel 3 y BSI CC EAL 6+ en 2025, habilitando el cumplimiento del eID alemán. Los sensores ópticos continúan atendiendo los niveles sensibles al costo y los terminales de quiosco, mientras que las variantes térmicas siguen siendo un nicho para entornos hostiles y forenses post mortem. En conjunto, la diversidad tecnológica sostiene el mercado más amplio de sensores de huellas dactilares incluso cuando el liderazgo ultrasónico se consolida en los segmentos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma:

La Integración Bajo la Pantalla Remodela los Paradigmas de DiseñoLos montajes traseros/frontales generaron el 41,55% de los ingresos de 2025, impulsados por los diseños heredados de dispositivos móviles y los dispositivos de mano robustos. Sin embargo, los módulos ultrasónicos bajo la pantalla registrarán la CAGR más rápida del 15,85%, aprovechando el adelgazamiento del sustrato OLED y las capas de acoplamiento acústico localizadas. Se espera que la participación del mercado de sensores de huellas dactilares para formatos bajo la pantalla alcance el 39,15% para 2031 a medida que el diseño sin marcos se vuelva omnipresente entre los dispositivos de menos de USD 400. Apple, Samsung y Oppo realizaron colectivamente pedidos que superan los 250 millones de dados de sensores bajo la pantalla en los espacios de producción del segundo semestre de 2024, señalando la adopción a escala.

Las tiras capacitivas laterales siguen siendo populares en los dispositivos plegables y los teléfonos para juegos que priorizan la detección rápida por toque, mientras que los diseños en botón/tecla de inicio persisten en los portátiles empresariales donde los ciclos de reemplazo del teclado se retrasan respecto a los teléfonos inteligentes entre 2 y 3 años. Los prototipos de sensor en OLED en prueba en BOE y Visionox fusionan la captura de huellas dactilares con la fotopletismografía de frecuencia cardíaca, insinuando paneles multifuncionales que podrían redefinir el próximo capítulo del mercado de sensores de huellas dactilares.

Por Aplicación:

Las Tarjetas Inteligentes Emergen como una Oportunidad de Alto CrecimientoLos teléfonos inteligentes y tabletas representaron el 71,12% de los envíos en 2025, subrayando su papel histórico en la escala del mercado de sensores de huellas dactilares. No obstante, la CAGR de la aplicación se modera al 8,95% a medida que el crecimiento de los dispositivos móviles se estabiliza. Las tarjetas inteligentes y los tokens de pago eclipsan a todos los demás con una CAGR prevista del 15,9%. Se espera que el tamaño del mercado de sensores de huellas dactilares para aplicaciones de tarjetas supere los USD 1,78 mil millones para 2031, impulsado por las certificaciones EMVCo Nivel 2 y las regulaciones del Marco de Identidad Digital Europea.

Los portátiles/PC sostienen la demanda corporativa de seguridad de punto final de confianza cero, mientras que las cerraduras IoT y los dispositivos portátiles aportan volumen incremental, particularmente en entornos de hostelería y residenciales. La cerradura Assure Lock 2 Touch de Yale equipada con Z-Wave 800 indica la disposición del consumidor a pagar una prima de USD 50 por la comodidad de la huella dactilar. Las puertas de enlace de Internet industrial y las tabletas sanitarias completan los casos de uso emergentes, reforzando la trayectoria diversificada del mercado de sensores de huellas dactilares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

El Sector Automotriz Impulsa la Expansión más RápidaLos OEM de electrónica de consumo capturaron el 61,45% de los ingresos de 2025, pero enfrentan un crecimiento de un solo dígito medio a medida que los intervalos de actualización de los teléfonos inteligentes se alargan. El sector automotriz y de movilidad muestra el mayor potencial alcista con una CAGR del 17,95%, impulsado por las plataformas de vehículos eléctricos que integran la autenticación del conductor con los pagos de intercambio de batería. El tamaño del mercado de sensores de huellas dactilares vinculado a los vehículos podría superar los USD 2,24 mil millones para 2031 si se mantienen las proyecciones actuales de tasa de incorporación. HID Global estima que el 60% de los nuevos pilones de carga en América del Norte incorporarán reconocimiento de huellas dactilares para la autorización de pagos para 2027.

El sector BFSI y fintech se beneficia de las implementaciones de biometría en tarjeta, mientras que los programas gubernamentales y de aplicación de la ley ofrecen ciclos de adquisición predecibles anclados a los calendarios de renovación de identificaciones nacionales. Los contratos militares y de defensa, aunque limitados en volumen de unidades, exigen factores de forma robustos con sellado IP68 y resistencia química, apoyando nichos de mayor margen. En conjunto, estos frentes de adopción sostienen una amplia matriz de oportunidades dentro del mercado de sensores de huellas dactilares.

Análisis Geográfico

Mercado de Sensores de Huellas Dactilares en APAC

La participación de ingresos del 45,60% de Asia-Pacífico refleja una integración única de profundidad en la cadena de suministro y demanda del mercado final. El ecosistema de dispositivos móviles verticalmente integrado de China, la innovación en AMOLED de Corea y el liderazgo de Japón en cerámica piezoeléctrica anclan colectivamente una cadena de valor regional resiliente. La hoja de ruta Aadhaar 2.0 de India y el proceso de actualización del e-KTP de Indonesia respaldan aún más la demanda interna durante varios años. Los gobiernos regionales también patrocinan incentivos locales de fabricación de silicio, reduciendo los costos de entrega y reforzando a Asia-Pacífico como el centro gravitacional del mercado de sensores de huellas dactilares.

Mercado de Sensores de Huellas Dactilares en MEA

Se proyecta que Oriente Medio y África se expanda a una CAGR del 14,95%, la más rápida a nivel mundial. La billetera biométrica nacional de los Emiratos Árabes Unidos y la plataforma Nafath de Arabia Saudita requieren módulos de huellas dactilares certificados para la incorporación de ciudadanos, lo que impulsa pedidos masivos de tarjetas y quioscos. La licitación de tarjetas de identidad inteligentes de Sudáfrica por 2,5 millones de USD tiene como objetivo la emisión masiva antes de las elecciones de 2029, lo que ilustra el salto de África hacia infraestructuras de identidad digital. Con redes de pago regionales como made y e-Fawateer que migran hacia la tokenización biométrica, los canales de suministro de sensores se están ajustando, lo que subraya el potencial de crecimiento del mercado de sensores de huellas dactilares en las economías emergentes.

Mercado de Sensores de Huellas Dactilares en América del Norte y Europa

América del Norte y Europa mantienen trayectorias de dígito medio único respaldadas por la biometría automotriz, las actualizaciones de seguridad empresarial y el estricto cumplimiento de la normativa de privacidad de datos. El Marco Europeo de Identidad Digital exige el despliegue de billeteras digitales para 2026, lo que se traduce en 450 millones de residentes que requieren autenticación de huellas dactilares basada en dispositivos o tarjetas. Las fábricas de TSMC en Arizona por 40.000 millones de USD, cuya Fase 2 está prevista para abrir en 2026, localizarán los inicios de obleas PMUT ultrasónicas para las principales cuentas de dispositivos móviles en Estados Unidos, fortaleciendo la resiliencia de la cadena de suministro nacional y equilibrando la distribución global del mercado de sensores de huellas dactilares.

Panorama regulatorio

Los requisitos de privacidad y seguridad biométrica están configurando cada vez más la forma en que se implementan los sensores de huellas digitales, con una presión hacia la coincidencia en el dispositivo y prácticas más estrictas de minimización de datos. En Estados Unidos, las regulaciones de la Ley de Privacidad del Consumidor de California, vigentes a partir del 1 de enero de 2026, tratan los datos de desbloqueo de dispositivos basados en huellas digitales como información personal sensible, endureciendo el consentimiento previo, la transparencia y las reglas de manejo de identificadores biométricos en implementaciones de consumo y empresariales.

Análisis de la cadena de valor

La cadena de valor de los sensores de huellas digitales abarca materiales y componentes, incluidos CMOS/ASIC y películas piezoeléctricas y pilas PMUT para soluciones ultrasónicas, junto con materiales de embalaje y cubierta. Después de eso, el ensamblaje del módulo combina el sensor con un controlador y firmware, y luego el sensor se integra en dispositivos y credenciales finales, incluidos teléfonos inteligentes, laptops, dispositivos de acceso, cerraduras inteligentes y tarjetas biométricas. A medida que los casos de uso avanzan más allá de las aplicaciones solo de desbloqueo hacia flujos de trabajo de mayor garantía, la captura de valor se está desplazando hacia subsistemas integrados que combinan detección, procesamiento biométrico y funciones de seguridad, como el emparejamiento de sensores con elementos seguros para coincidencia en tarjeta y almacenamiento protegido de plantillas.

Panorama Competitivo

El mercado de sensores de huellas dactilares está moderadamente fragmentado, con la especialización tecnológica en lugar de la escala pura definiendo el liderazgo. Qualcomm, Goodix y Fingerprint Cards controlan colectivamente un estimado del 38% de los ingresos, mientras que Synaptics, Egis Tech e IDEX Biometrics abordan verticales específicas. Qualcomm aprovecha la propiedad intelectual PMUT de GaAs y los ASIC de control de 7 nm para defender el nivel ultrasónico, mientras que Goodix domina las soluciones ópticas en pantallas AMOLED. Fingerprint Cards se orientó hacia la concesión de licencias de propiedad intelectual en 2024, diversificando el riesgo fuera de los ciclos de teléfonos inteligentes.

La actividad estratégica se centra en las asociaciones de ecosistemas y la integración vertical. Infineon agrupa sensores con elementos seguros para los emisores de tarjetas, reduciendo la fricción de certificación y fomentando la fidelización. Synaptics colabora con Google para incorporar modelos TensorFlow Lite en sus MCU nativos de IA Astra para cerraduras de puertas activadas por voz, demostrando la convergencia de la biometría de voz, visión y tacto en una única plataforma de borde. El programa de sensores MEMS de TDK vincula la captura de huellas dactilares con la detección de movimiento y ambiental para pilas de dispositivos portátiles unificados, atrayendo a los OEM centrados en el fitness.

Los nuevos participantes persiguen la captura sin contacto, la fusión multimodal y la forense especializada. El escáner 3D de 5 millones de puntos de IDloop cumple con las restricciones de rendimiento de los aeropuertos sin contacto físico, mientras que el módulo híbrido de vena del dedo/huella dactilar de NEC apunta a la modernización de cajeros automáticos en Japón. Las solicitudes de patentes relacionadas con la holografía acústica y la fotónica integrada en OLED aumentaron un 24% interanual en 2024, señalando una inversión sostenida en I+D que influirá en la dinámica competitiva del mercado de sensores de huellas dactilares durante la década.

Líderes de la Industria de Sensores de Huellas Dactilares

Goodix Technology Co., Ltd.

Fingerprint Cards AB

Qualcomm Technologies, Inc.

Synaptics Incorporated

Egis Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sensores de Huellas Dactilares Cubiertas en este Informe

- Apple Inc.

- AU Optronics Corp.

- CrucialTec Co., Ltd.

- Egis Technology Inc.

- Fingerprint Cards AB

- Goodix Technology Co., Ltd.

- HID Global Corporation

- IDEX Biometrics ASA

- Infineon Technologies AG

- NEC Corporation

- Next Biometrics ASA

- Qualcomm Technologies Inc.

- Samsung System LSI Business

- Shenzhen Chipone / Novatek (Biometric BU)

- Sonavation Inc.

- STMicroelectronics N.V.

- Synaptics Incorporated

- TDK Corporation (InvenSense)

- Thales Group

- TKH Group (Nedap)

- VKANSEE Technology Inc.

Oportunidades de mercado y perspectivas futuras

Los pagos, la identidad digital y la autenticación de dispositivo a nube amplían el mercado direccionable más allá de los teléfonos inteligentes a medida que los estándares y plataformas codifican flujos de trabajo de huellas digitales de mayor garantía. ISO/IEC 17839-1:2025 respalda implementaciones técnicas para despliegues de sistemas biométricos en tarjeta, lo que puede ayudar a los emisores e integradores al desplegar tarjetas de pago biométricas y credenciales gubernamentales. La FIDO Alliance lanzó CTAP v2.3 en febrero de 2026, estandarizando la comunicación de autenticadores y reforzando los sensores de huellas digitales como una opción integrada de verificación de usuario para PC, dispositivos móviles y llaves de seguridad.

Desarrollos Recientes de la Industria en el Mercado de Sensores de Huellas Dactilares

- Junio de 2026: Elementik lanzó la bóveda de credenciales biométricas de hardware ByteSeal, impulsada por AllKey de Fingerprint Cards AB, posicionando la autenticación por huellas digitales como parte de un flujo de trabajo empaquetado de credenciales seguras y almacenamiento de claves. Esto amplía la demanda más allá de los sensores independientes hacia soluciones integradas de seguridad embebida que combinan hardware, software y gestión del ciclo de vida.

- Diciembre de 2025: Goodix anunció que su controlador de pantalla táctil y su solución de sensor de huellas digitales capacitivo en botón lateral fue integrada en el Galaxy Z TriFold de Samsung. Este logro de diseño refuerza los sensores capacitivos montados en el lateral como una ubicación biométrica clave en formatos plegables, donde la integración bajo pantalla puede ser más compleja.

- Julio de 2024: Fingerprint Cards AB obtuvo un pedido importante de módulos de sensores de huellas digitales de un proveedor global de soluciones FIDO. El pedido apunta a la continua comercialización de autenticadores basados en huellas digitales y respalda el canal para llaves de seguridad y dispositivos de autenticación empresarial.

Mercado de Sensores de Huellas Dactilares Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para esta metodología, el mercado de sensores de huellas digitales abarca los ingresos obtenidos por los componentes de detección de huellas digitales utilizados para capturar, coincidir y autenticar huellas digitales en dispositivos y sistemas de acceso, medidos en el punto de venta desde los proveedores de sensores y módulos hacia los canales de OEM y sistemas.

Exclusiones de alcance: excluimos los servicios posteriores y las plataformas biométricas solo de software que no incluyen hardware de sensores de huellas digitales.

Descripción general de la segmentación

- Por Tipo de Sensor

- Óptico

- Capacitivo

- Térmico

- Ultrasónico

- Por Factor de Forma / Ubicación

- Montaje Trasero/Frontal

- Montaje Lateral

- Bajo la Pantalla (Óptico)

- Bajo la Pantalla (Ultrasónico)

- En Botón / Tecla de Inicio

- Por Aplicación

- Teléfonos Inteligentes y Tabletas

- Portátiles / PC

- Tarjetas Inteligentes y Tokens de Pago

- IoT / Cerraduras Inteligentes y Dispositivos Portátiles

- Por Industria de Usuario Final

- OEM de Electrónica de Consumo

- BFSI y FinTech

- Gobierno y Aplicación de la Ley

- Militar y Defensa

- Automotriz y Movilidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el mapa de demanda de la detección de huellas digitales, y luego las suposiciones se refinaron utilizando aportes de campo. Nos basamos en series de datos públicos y referencias técnicas, como los indicadores de conectividad de dispositivos de la ITU, datos macroeconómicos y de ingresos del Banco Mundial, flujos comerciales de UN Comtrade para las categorías de electrónica relevantes, y los cronogramas arancelarios de la USITC, para comprender la dirección de los envíos y los precios.

Para mantener el modelo fundamentado, también revisamos fuentes como las divulgaciones de patentes de la USPTO sobre tendencias de detección y resistencia a la falsificación, y notas de estándares y orientación de organismos como el NIST. Complementamos esto con materiales públicos como informes anuales de empresas, presentaciones a inversionistas y cobertura de prensa electrónica creíble para seguir el ritmo de los ciclos de producto. Cuando las divulgaciones públicas eran limitadas, utilizamos suscripciones internas de pago para datos financieros de empresas, búsquedas de patentes y señales comerciales a nivel de envíos. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con proveedores de sensores, integradores de módulos, equipos de abastecimiento OEM, socios de canal y expertos del sector que monitorean la demanda de teléfonos inteligentes, PC, automóviles y control de acceso. Para obtener una visión global, equilibramos las conversaciones entre las principales regiones de consumo y fabricación, de modo que las tendencias de unidades, los cambios en el precio de venta promedio (ASP) y los cambios en la combinación por tecnología pudieran verificarse antes de finalizar las suposiciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó vinculando el conjunto de dispositivos direccionables con las tasas de adopción de sensores de huellas digitales, y luego convirtiendo las unidades a valor utilizando bandas realistas de ASP por tipo de sensor. En la práctica, se realizó una construcción de arriba hacia abajo mediante la reconstrucción de la demanda a partir de los envíos de dispositivos y los indicadores de la base instalada, y luego se ajustó por la penetración de huellas digitales según la aplicación y la región.

Se utilizaron verificaciones selectivas de abajo hacia arriba como salvaguardas, incluidas verificaciones de coherencia de los ingresos de los proveedores, cotizaciones de precios unitarios muestreadas del canal y divisiones de mezcla tecnológica entre diseños ópticos, capacitivos y ultrasónicos. Las entradas clave utilizadas en el modelo incluyeron los ciclos de renovación de dispositivos, el cambio de sensores traseros y laterales a diseños bajo pantalla, la concentración regional de fabricación, la presión sobre la lista de materiales en los modelos de entrada y los patrones de demanda de reemplazo para dispositivos de acceso. Donde existían brechas en los datos públicos de unidades, los rangos se completaron utilizando proporciones validadas por expertos y se sometieron a pruebas de estrés para que los totales no fluctuaran demasiado debido a una sola entrada.

El pronóstico utilizó análisis de escenarios respaldado por relaciones multivariables simples, donde las perspectivas de envíos, la trayectoria de penetración y la erosión o aumento del ASP se variaron conjuntamente y luego se reconciliaron con lo que los expertos esperan en los ciclos de abastecimiento.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varios pasos para mantener las cifras finales coherentes con las señales del mercado. Comparamos los totales modelados con indicadores independientes, como la dirección de los envíos de dispositivos regionales, las tendencias de movimiento comercial y los pasos de precios observados cuando cambió la combinación tecnológica, y luego revisamos y corregimos los saltos inusuales.

Antes de la aprobación final, el modelo y las suposiciones clave pasan por revisiones internas, y se activan recontactos cuando un factor determinante cambia de manera significativa, como un reajuste brusco del ASP, un cambio importante de diseño o un evento macroeconómico que afecta la demanda de electrónica. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales, y se completa una verificación final previa a la entrega para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado global de sensores de huellas digitales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de huellas digitales pueden parecer muy dispares, incluso cuando hacen referencia a usos finales similares, porque el momento y las opciones de conversión detrás de las cifras no son iguales. Las mayores diferencias suelen provenir de cuándo se reconocen las caídas de ASP, qué año se trata como línea base actual y cómo se convierte la moneda para los proveedores que venden en varias regiones.

Debido a que la cadencia de renovación, el momento del tipo de cambio y los pasos de ASP vinculados a la combinación se verificaron cruzadamente con las señales de envíos de dispositivos antes de la finalización, Mordor Intelligence alinea la trayectoria de valor más estrechamente con la adopción bajo pantalla y los giros de demanda regional que las estimaciones que fijan bandas de precios más antiguas durante más tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,94 mil millones de USD (2026) | |

| Consultora Global A | 4,20 mil millones de USD (2024) | Utiliza un año base anterior y tiende a anclar el valor a un conjunto de dispositivos más estrecho con suposiciones de ASP más antiguas, lo que puede subestimar el aumento posterior a medida que se escalan los diseños bajo pantalla. |

| Editor del Sector B | 4,30 mil millones de USD (2024) | Muestra una instantánea de 2024 que parece aplicar una erosión amplia del ASP en toda la ventana de pronóstico, y el momento de la conversión de tipo de cambio y las verificaciones cruzadas de señales de unidades no se detallan claramente. |

En las tres cifras, la diferencia refleja principalmente la selección del año base, la rapidez con que se proyectan los cambios de ASP hacia adelante, y si el modelo se vuelve a verificar frente a las señales de dispositivos y canal cuando cambia la combinación. Al mantener el alcance centrado en los ingresos de hardware de sensores de huellas digitales y utilizar verificaciones repetibles sobre unidades, penetración y pasos de precios, la estimación sigue siendo más fácil de rastrear y actualizar cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de huellas dactilares?

El mercado está valorado en USD 11,94 mil millones en 2026 y se proyecta que alcance USD 20,79 mil millones para 2031, creciendo a una CAGR del 11,74%.

¿Qué tecnología de sensor está creciendo más rápido?

Los sensores de huellas dactilares ultrasónicos lideran el crecimiento con una CAGR del 15,02% gracias a su superior resistencia a la suplantación y la integración bajo la pantalla.

¿Por qué son importantes las tarjetas de pago biométricas para la demanda futura?

Las tarjetas de huellas dactilares conformes con EMV eliminan los límites del PIN en los terminales sin contacto, creando una oportunidad de CAGR del 15,9% que diversifica los ingresos más allá de los teléfonos inteligentes.

¿Con qué rapidez está adoptando el sector automotriz la autenticación por huella dactilar?

Las aplicaciones automotrices se están expandiendo a una CAGR del 17,95% a medida que los OEM incorporan sensores de huellas dactilares para el acceso sin llave y la personalización en cabina.

¿Qué región tiene la mayor participación en el Mercado de Sensores de Huellas Dactilares?

Se prevé que Oriente Medio y África se expanda a una CAGR del 14,95%, impulsado por los programas nacionales de identidad digital y la modernización de infraestructuras.

¿Reemplazará el reconocimiento facial a los sensores de huellas dactilares?

El reconocimiento facial está ganando terreno en los dispositivos premium, pero el 93% de los teléfonos inteligentes enviados en 2025 todavía incluyen un lector de huellas dactilares, lo que indica la coexistencia continua de modalidades.

Última actualización de la página el: