Tamaño y Participación del Mercado de Grasas y Proteínas para Piensos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

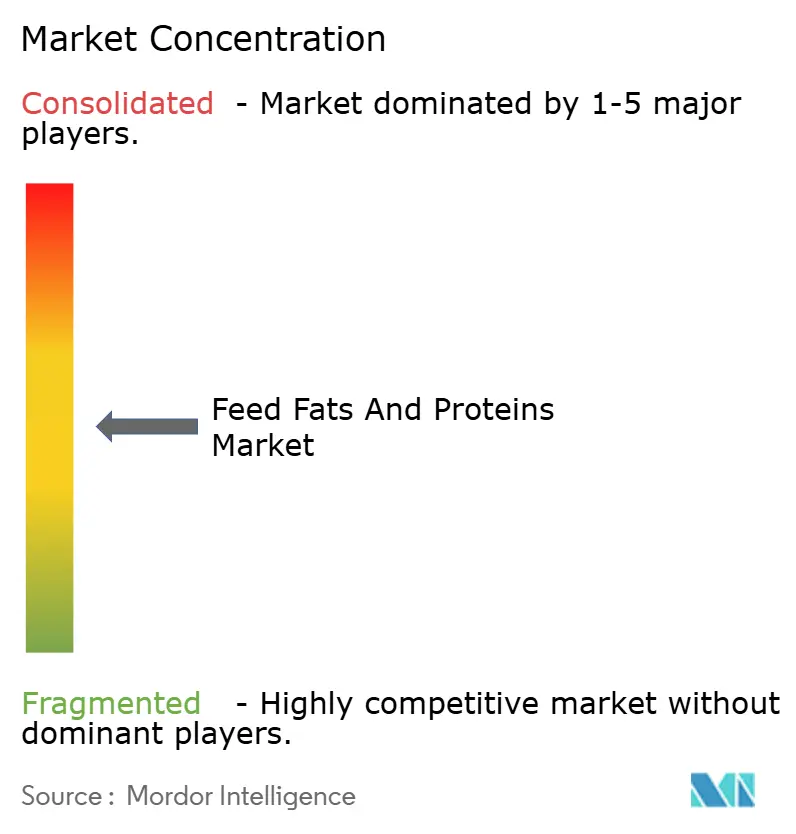

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas y Proteínas para Piensos por Mordor Intelligence

Se proyecta que el tamaño del mercado de grasas y proteínas para piensos aumente de USD 12,30 mil millones en 2025 a USD 13,00 mil millones en 2026 y alcance USD 15,10 mil millones en 2031, creciendo a una CAGR del 7,15% durante 2026-2031. La expansión del diésel renovable está generando un flujo constante de sebo y aceite de maíz de destilería con descuento que los fabricantes de compuestos mezclan en las raciones ganaderas. Los productores de piensos para acuicultura del Sudeste Asiático demandan lípidos con alto contenido de ácidos grasos poliinsaturados (PUFA) para favorecer el crecimiento de camarones y peces, mientras que los integradores avícolas de América del Norte y la Unión Europea recurren a mezclas especiales de triglicéridos de cadena media y omega-3 que mantienen la eficiencia de conversión del pienso tras la eliminación de los antibióticos[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Programa de Estándar de Combustible Renovable: Estándares para 2026-2027," EPA.gov. La presión competitiva también está aumentando a medida que los estándares de combustibles bajos en carbono en California y Canadá desvían las grasas animales fuera de los canales de piensos, reduciendo los márgenes para los molinos sin contratos de suministro.

Conclusiones Clave del Informe

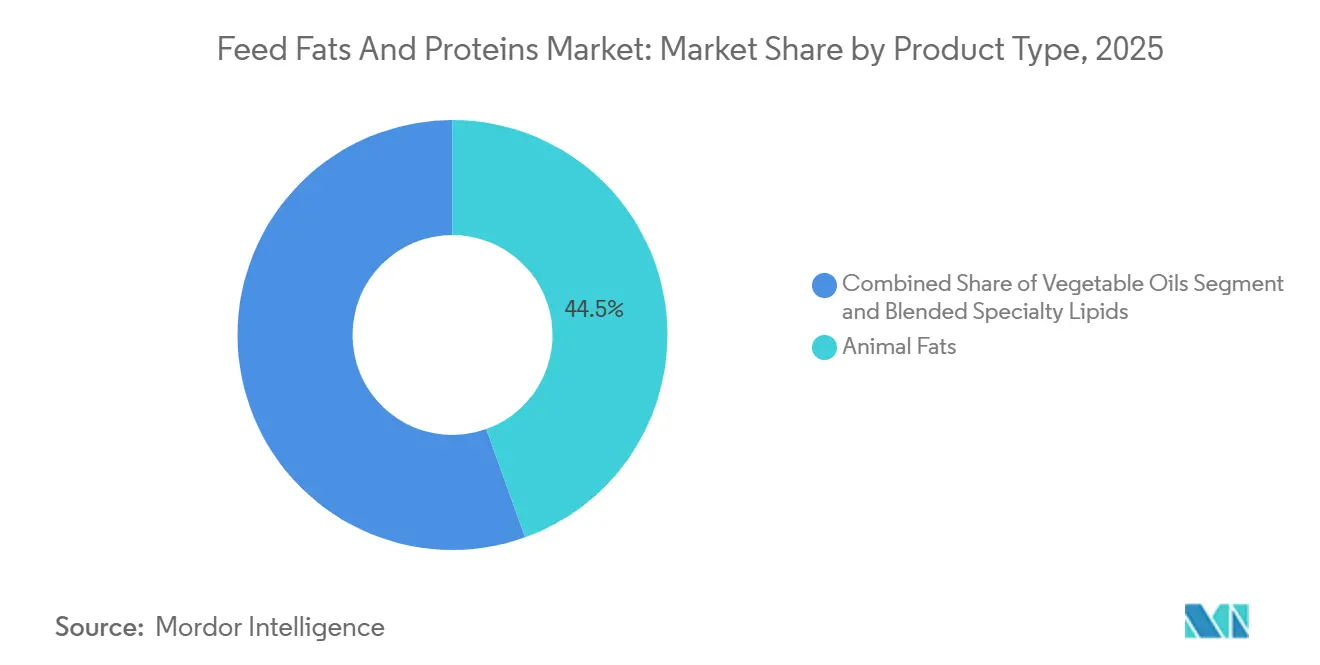

- Por tipo de producto, las grasas animales lideraron el segmento más grande, con el 44,5% de la participación del mercado de grasas y proteínas para piensos en 2025, mientras que los lípidos especiales mezclados son el segmento de más rápido crecimiento y registrarán la CAGR más alta del 9,8% durante 2026-2031.

- Por forma, las grasas y aceites líquidos ostentan el segmento más grande, con el 56,0% del tamaño del mercado de grasas y proteínas para piensos en 2025, y son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,6% hasta 2026-2031.

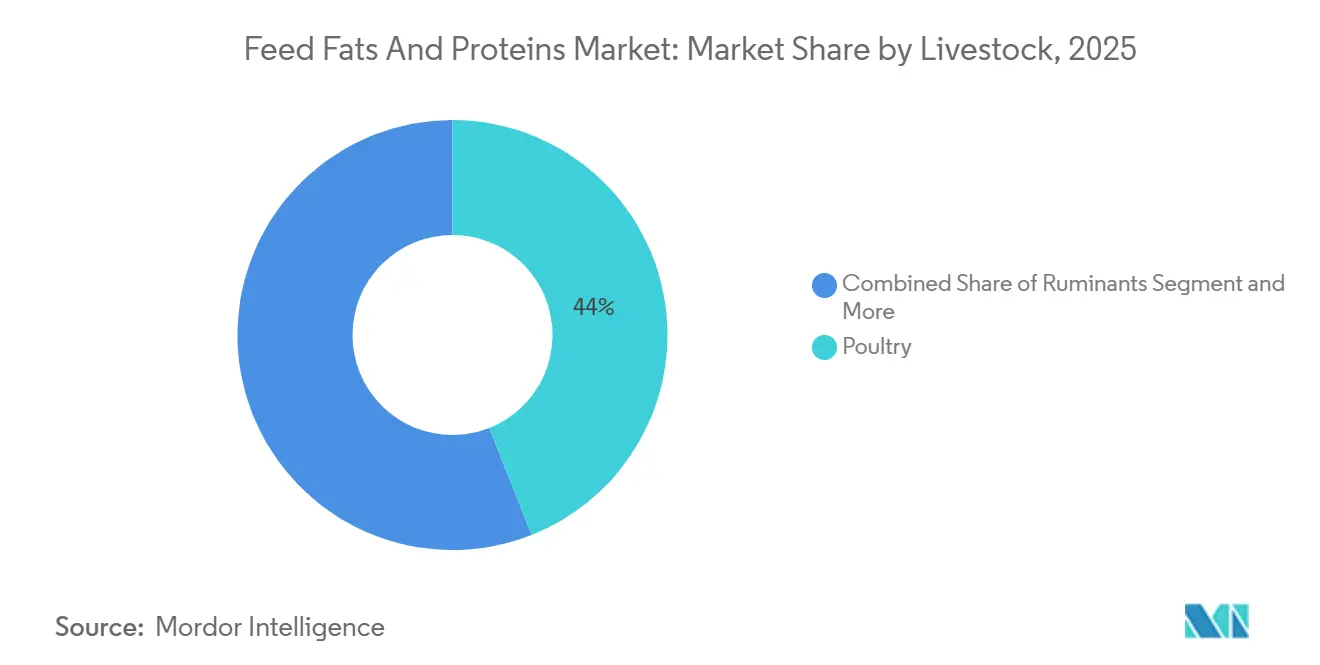

- Por ganado, las aves de corral representaron el segmento más grande, con el 44,0% del tamaño del mercado de grasas y proteínas para piensos en 2025, mientras que la acuicultura es el segmento de más rápido crecimiento, con una CAGR proyectada del 10,4% hasta 2026-2031.

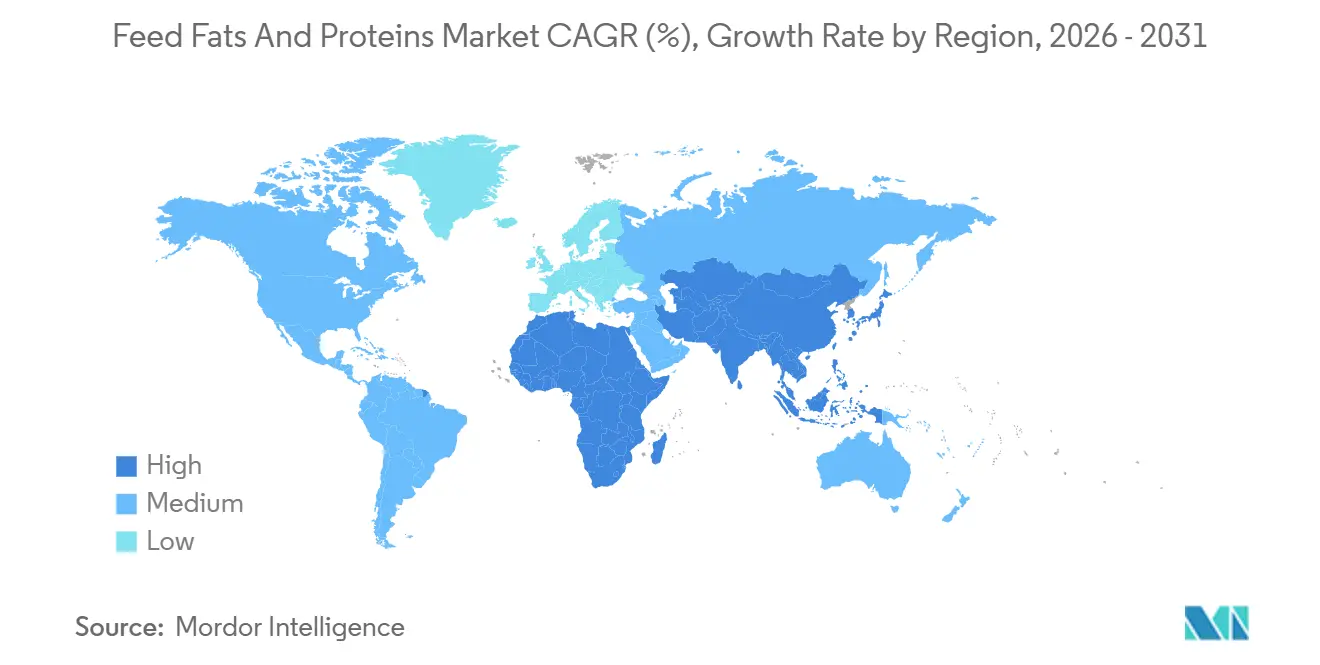

- Por geografía, Asia-Pacífico es la región más grande, con el 34,2% de la participación del mercado de grasas y proteínas para piensos en 2025, y África es la región de más rápido crecimiento, proyectada para registrar la CAGR regional más alta del 7,2% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grasas y Proteínas para Piensos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Excedente de subproductos de grasa animal procedentes de plantas de diésel renovable | +1.8% | Núcleo en América del Norte, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Mezclas de lípidos especiales que reducen la dependencia de antibióticos | +1.5% | Global, con la Unión Europea y América del Norte liderando la adopción | Largo plazo (≥4 años) |

| Expansión de la molienda de piensos para acuicultura en el Sudeste Asiático | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Abastecimiento obligatorio de soja libre de deforestación que impulsa grasas alternativas | +0.9% | Europa es dominante y el cumplimiento global está emergiendo | Corto plazo (≤2 años) |

| Creciente demanda de raciones energéticamente densas para aves de corral y porcino | +1.1% | Global, con sistemas intensivos en Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Trazabilidad de la transformación habilitada por cadena de bloques, desbloqueando nuevas primas | +0.4% | América del Norte y la Unión Europea son los primeros adoptantes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Excedente de Subproductos de Grasa Animal Procedentes de Plantas de Diésel Renovable

Los excedentes de subproductos de grasa animal procedentes de plantas de diésel renovable se están convirtiendo en un impulsor significativo del mercado de grasas y proteínas para piensos. El aumento en la producción de diésel renovable ha incrementado la disponibilidad de subproductos animales, que ahora se utilizan eficazmente como componentes rentables y ricos en nutrientes en las formulaciones de piensos para animales. Este enfoque no solo promueve la sostenibilidad al minimizar los residuos, sino que también ayuda a estabilizar el suministro de ingredientes para piensos. El Estándar de Combustible Renovable 2026-2027 de la Agencia de Protección Ambiental fijó el diésel de base biológica en 3.600 millones de galones, asegurando la demanda de materias primas y garantizando una disponibilidad constante de coproductos.

Mezclas de Lípidos Especiales que Reducen la Dependencia de Antibióticos

Los productores globales de aves de corral y porcino están eliminando los promotores de crecimiento con antibióticos, mientras que los lípidos funcionales han surgido como sustitutos viables. ADM y Berg+Schmidt GmbH & Co.KG (Stern-Wywiol Gruppe) desarrollan mezclas de precisión que combinan ácido láurico con omega-3 encapsulados, ofreciendo a los integradores una solución premium que se alinea con los compromisos de los minoristas de prescindir de antibióticos. Estas mezclas de lípidos especiales no solo favorecen la salud animal, sino que también contribuyen a prácticas agrícolas sostenibles al reducir la dependencia de los antibióticos, una demanda cada vez más buscada por los consumidores y los organismos reguladores en todo el mundo.

Expansión de la Molienda de Piensos para Acuicultura en el Sudeste Asiático

El crecimiento de la molienda de piensos para acuicultura en el Sudeste Asiático está desempeñando un papel crucial en la expansión del mercado. El rápido desarrollo de la industria acuícola en la región ha generado una mayor demanda de piensos de alta calidad, lo que ha impulsado inversiones en capacidad de producción de piensos para acuicultura. En consecuencia, la demanda de grasas y proteínas para piensos continúa creciendo, reforzando aún más el mercado en su conjunto. Estudios revisados por pares demostraron que los triglicéridos de cadena media y los monoacilgliceroles mejoran los índices de conversión del pienso hasta en un 5% al limitar las cargas bacterianas patógenas en los pollos de engorde. El creciente enfoque en prácticas acuícolas sostenibles ha fomentado la adopción de soluciones innovadoras de piensos, garantizando la viabilidad a largo plazo de la industria de piensos para acuicultura en la región.

Abastecimiento Obligatorio de Soja Libre de Deforestación que Impulsa Grasas Alternativas

El Reglamento de Deforestación de la Unión Europea, vigente desde diciembre de 2024, exige documentación que acredite que la soja y el aceite de palma fueron cultivados en tierras no deforestadas. En respuesta, los principales trituradores han invertido en sistemas de trazabilidad basados en satélites. Muchos compradores europeos optan cada vez más por aceites de colza y girasol producidos localmente, que presentan riesgos mínimos de deforestación. Este cambio ha reducido la densidad energética en las dietas de pollos de engorde y porcino, influyendo así en el Mercado de Grasas y Proteínas para Piensos al alterar la composición de las formulaciones de piensos. Se espera que el reglamento siga influyendo en las estrategias de abastecimiento, con un mayor enfoque en la sostenibilidad y la trazabilidad de la cadena de suministro. La creciente preferencia por las oleaginosas locales puede impulsar una mayor producción nacional, alterando potencialmente la dinámica del mercado regional de oleaginosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del sebo y la grasa de aves de corral | -1.3% | Global, con América del Norte y Asia-Pacífico como los más expuestos | Corto plazo (≤2 años) |

| Barreras comerciales a los productos transformados tras brotes de enfermedades | -0.8% | Núcleo en Asia-Pacífico, con expansión global | Mediano plazo (2-4 años) |

| Rechazo de los consumidores a los ingredientes de piensos de origen animal | -0.5% | Europa y América del Norte son dominantes | Largo plazo (≥4 años) |

| Pérdidas por foto-oxidación en grasas líquidas con alto contenido de Ácidos Grasos Poliinsaturados (PUFA) durante el almacenamiento | -0.3% | Global, con las regiones tropicales más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rechazo de los Consumidores a los Ingredientes de Piensos de Origen Animal

Un número creciente de compradores europeos de alimentos para mascotas cuestiona la sostenibilidad de los insumos animales transformados, presionando a las marcas a probar aceites de algas e insectos, aunque la escala y el coste siguen siendo limitaciones. Este sentimiento podría extenderse a los canales ganaderos convencionales si las afirmaciones de marketing en torno a la carne "de origen vegetal" continúan ganando terreno. Este cambio en el sentimiento de los consumidores va más allá del segmento de alimentos para mascotas y podría influir en el mercado más amplio de piensos para ganado. Si el marketing centrado en la sostenibilidad en la industria alimentaria humana continúa creciendo, podrían surgir expectativas similares en la nutrición animal. Los productores de piensos podrían enfrentarse a un mayor escrutinio regulatorio y a demandas de reformulación, impulsando a la industria hacia alternativas innovadoras pero rentables a los insumos tradicionales de origen animal.

Pérdidas por Foto-Oxidación en Grasas Líquidas con Alto Contenido de Ácidos Grasos Poliinsaturados (PUFA) Durante el Almacenamiento a Granel

Los productores de piensos para acuicultura en puertos tropicales reportan aumentos rápidos en el valor de peróxido cuando el aceite de pescado a granel se expone a la luz solar directa, reduciendo la vida útil y requiriendo la adición de antioxidantes. La encapsulación mitiga, pero no elimina, el problema, añadiendo costes a los formuladores. También se han introducido tecnologías de encapsulación para proporcionar una barrera protectora que ralentiza la degradación oxidativa. Estas medidas aumentan los costes de formulación y procesamiento, creando desafíos económicos para los fabricantes de piensos. Lograr un equilibrio entre la estabilidad del producto y la rentabilidad sigue siendo un problema crítico, especialmente a medida que crece la demanda de piensos de alta calidad para acuicultura en regiones sensibles al clima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Grasas Transformadas Lideran, los Productos Especiales Mezclados se Aceleran

Las grasas animales lideraron el segmento más grande, con el 44,5% de la participación del mercado de grasas y proteínas para piensos en 2025, ya que los transformadores suministraron sebo y grasa de aves de corral rentables a los integradores. Esta dominancia se debe en gran medida a su amplia disponibilidad como subproductos de las industrias de procesamiento de carne y transformación, lo que las convierte en una opción rentable y sostenible para las formulaciones de piensos. Las grasas animales también proporcionan un alto valor calórico, aumentando la densidad energética del pienso y contribuyendo a una mejor ganancia de peso y a mejores índices de conversión del pienso en el ganado. Sus cadenas de suministro establecidas y su compatibilidad con los sistemas de procesamiento de piensos existentes refuerzan su posición, especialmente en mercados sensibles al precio.

Los lípidos especiales mezclados son el segmento de más rápido crecimiento y registrarán la CAGR más alta del 9,8% durante 2026-2031. Estos productos se formulan combinando diversas fuentes de grasa, como aceites vegetales y aceites marinos, con aditivos funcionales para lograr perfiles nutricionales personalizados. Su creciente adopción está impulsada por el énfasis en la nutrición de precisión, que optimiza el pienso para especies específicas, etapas de crecimiento y resultados de salud. En acuicultura, los lípidos mezclados mejoran el contenido de omega-3 y promueven la salud de los peces, mientras que en aves de corral y porcino, mejoran la inmunidad, la salud intestinal y la productividad general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Líquidos Dominan, las Harinas Secas Sirven Aplicaciones de Nicho

Las grasas y aceites líquidos ostentan el segmento más grande, con el 56,0% del tamaño del mercado de grasas y proteínas para piensos en 2025, y son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,6% hasta 2026-2031. Este crecimiento está impulsado por la creciente demanda de piensos de alto rendimiento y ricos en energía, especialmente en sistemas de producción intensiva. En acuicultura, los aceites líquidos como el aceite de pescado y los aceites vegetales son fundamentales para proporcionar ácidos grasos esenciales, incluidos los omega-3, necesarios para el crecimiento y la salud. Los avances tecnológicos en almacenamiento, estabilización y métodos de aplicación, como los sistemas antioxidantes mejorados y la dosificación controlada, también están facilitando su mayor adopción. A pesar de los desafíos relacionados con la oxidación y la estabilidad en el almacenamiento, las innovaciones en curso y la creciente necesidad de soluciones de piensos eficientes se proyectan para apoyar un crecimiento sólido en este segmento.

Los molinos prefieren el aceite de soja y el sebo aplicados por pulverización porque los sistemas automatizados miden niveles de inclusión precisos sin dañar la integridad del pellet. Las dietas acuáticas extruidas también dependen del aceite de pescado líquido y los concentrados de algas para distribuir uniformemente los omega-3. Las harinas secas y los polvos ocupan usos de nicho donde la estabilidad en almacén y el control del polvo son primordiales. Los polvos de grasa encapsulados protegen los ácidos grasos poliinsaturados de la oxidación, una ventaja para las recetas premium de alimentos para mascotas comercializadas por su larga vida útil estable.

Por Ganado: Las Aves de Corral Lideran, la Acuicultura se Dispara

Las aves de corral representaron el segmento más grande, con el 44,0% del tamaño del mercado de grasas y proteínas para piensos en 2025, debido a las dietas de pollos de engorde que incluyen entre un 3% y un 4% de grasa para una rápida ganancia de peso. Esta dominancia se atribuye a la alta demanda global de carne de ave y huevos, que se encuentran entre las fuentes de proteína animal más asequibles y ampliamente consumidas. Los sistemas de producción avícola son altamente intensivos y requieren piensos energéticamente densos y nutricionalmente equilibrados, lo que convierte a las grasas y proteínas en componentes esenciales. Además, los ciclos de producción más cortos y los índices de conversión del pienso más eficientes en las aves de corral impulsan aún más una demanda fuerte y constante de insumos para piensos.

La acuicultura es el segmento de más rápido crecimiento, con una CAGR proyectada del 10,4% hasta 2026-2031. Este rápido crecimiento está impulsado por la creciente demanda global de productos del mar y el agotamiento de las poblaciones de peces silvestres, acelerando el cambio hacia el pescado y el camarón de cultivo. Los piensos para acuicultura requieren lípidos y proteínas de alta calidad, especialmente ricos en ácidos grasos omega-3, para favorecer un crecimiento, salud y calidad del producto óptimos. Los avances en las formulaciones de piensos para acuicultura, junto con las crecientes inversiones en infraestructura acuícola, especialmente en Asia-Pacífico y América del Sur, están impulsando aún más la demanda de grasas y proteínas especializadas para piensos en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico es la región más grande, con el 34,2% de la participación del mercado de grasas y proteínas para piensos en 2025. Esta dominancia está impulsada por las grandes e industrias ganaderas y acuícolas en rápida expansión de la región, especialmente en países como China, India, Vietnam e Indonesia. En 2025, el objetivo de China de reducir la inclusión de harina de soja al 10% para 2030 obliga a los molinos a asegurar proteínas alternativas y aumentar los niveles de grasa para mantener la densidad energética, estimulando las importaciones de grasa de aves de corral y aceite de canola[3]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Plan de Reducción de Harina de Soja," moa.gov.cn. El aumento de la población, el incremento de los ingresos disponibles y la creciente demanda de proteína animal son factores clave que apoyan la producción de piensos en la región. Además, la fuerte presencia de fabricantes de piensos, la disponibilidad de materias primas y las continuas inversiones en agricultura comercial e infraestructura de piensos para acuicultura refuerzan aún más la posición líder de Asia-Pacífico en el mercado.

África es la región de más rápido crecimiento, proyectada para registrar la CAGR regional más alta del 7,2% durante 2026-2031. Este crecimiento está impulsado principalmente por el aumento de la urbanización, el incremento del consumo de proteínas y la gradual modernización de las prácticas ganaderas y avícolas. Tanto los gobiernos como las entidades privadas están invirtiendo en mejorar la calidad de los piensos y las cadenas de suministro para impulsar la productividad agrícola. Si bien el mercado sigue siendo menos desarrollado que en regiones más consolidadas, la creciente conciencia sobre la nutrición animal equilibrada y la expansión de la agricultura comercial se proyectan para sostener la demanda de grasas y proteínas para piensos en África.

Se proyecta que América del Sur experimente un crecimiento constante en los próximos años, impulsado por la evolución de la dinámica del procesamiento de oleaginosas y las políticas de biocombustibles. En Brasil, la sólida actividad de trituración de soja ha mejorado la disponibilidad de harina de soja y subproductos relacionados, reforzando la producción de piensos. En América del Norte, el crecimiento del mercado está respaldado por la expansión de la producción de diésel renovable, que genera volúmenes sustanciales de grasa animal y otros coproductos lipídicos. Estos subproductos se utilizan cada vez más en aplicaciones de piensos debido a su rentabilidad y disponibilidad.

Panorama Competitivo

El mercado de grasas y proteínas para piensos está experimentando un crecimiento moderado, con grandes empresas como Cargill, Incorporated, Archer-Daniels-Midland Company, Darling Ingredients, Bunge Global SA y Wilmar International Limited que ostentan una participación significativa de los ingresos globales en 2025. Estas empresas aprovechan sus capacidades integradas de transformación, trituración y distribución para atender la creciente demanda en los sectores ganadero y acuícola. Están refinando activamente sus estrategias de abastecimiento de grasas para gestionar las fluctuaciones en la demanda de biocombustibles, garantizando al mismo tiempo el acceso a tecnologías lipídicas avanzadas. Además, varias empresas están ampliando sus plataformas propietarias de procesamiento de grasas para satisfacer los requisitos nutricionales funcionales y específicos de cada especie.

La innovación tecnológica se está convirtiendo en un componente central de las carteras de las empresas líderes. Cargill, Incorporated y ADM están invirtiendo en herramientas de nutrición de precisión, incluidas tecnologías de modulación de grasas, para mejorar la eficiencia de conversión del pienso y el rendimiento energético tanto en animales monogástricos como en rumiantes. BASF SE y DSM-Firmenich se centran en aditivos funcionales a base de lípidos, respaldados por investigación y desarrollo en eficiencia del pienso y salud intestinal. Los actores clave también se están especializando en triglicéridos de cadena media y formatos de lípidos encapsulados, mientras que Adisseo (Bluestar) y Evonik Industries están integrando la nutrición lipídica con el equilibrio de aminoácidos y la optimización del microbioma intestinal.

Las empresas líderes están ampliando su presencia en el mercado a través de asociaciones regionales, redes de abastecimiento de grasas transformadas y formulaciones de lípidos especiales. También se están adaptando a un panorama regulatorio cambiante, donde la transparencia, la seguridad de los piensos y las evaluaciones del impacto ambiental están ganando protagonismo. La vía de Consulta de Ingredientes para Alimentos Animales de la Administración de Alimentos y Medicamentos (FDA), que facilita la aprobación de lípidos novedosos, ofrece oportunidades para las empresas con sólida experiencia científica e infraestructura de cumplimiento normativo para asegurar ventajas de primer movimiento. Se proyecta que las empresas que combinen capacidades de manejo de materias primas a gran escala con innovación en la funcionalidad lipídica impulsen la próxima fase de crecimiento competitivo en el mercado de grasas y proteínas para piensos.

Líderes de la Industria de Grasas y Proteínas para Piensos

Cargill, Incorporated

Darling Ingredients

Bunge Global SA

Wilmar International Limited

Archer-Daniels-Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La instalación de Cargill, Incorporated en Escocia obtuvo la certificación del Consejo de Administración Acuícola (ASC), lo que significa un abastecimiento y procesamiento responsable de ingredientes, incluidas las grasas, para la industria de piensos para acuicultura, mejorando los estándares de trazabilidad y sostenibilidad.

- Agosto de 2024: La división de aceites refinados y especiales de América del Norte de Bunge está lanzando una nueva línea de lecitina de soja desengrasada (en polvo y granulada), adyacente a su planta de Bellevue, Ohio. Estas grasas funcionales mejoran la digestibilidad del pienso y la estabilidad del pellet.

- Febrero de 2024: Cargill, Incorporated profundizó su colaboración con la empresa de tecnología de fermentación ENOUGH para avanzar en la producción y comercialización de una proteína fúngica sostenible con un perfil completo de aminoácidos. Cargill también está integrando sus formulaciones de grasas e ingredientes de origen vegetal para desarrollar nuevas aplicaciones de piensos para animales monogástricos y proteínas alternativas.

Alcance del Informe Global del Mercado de Grasas y Proteínas para Piensos

Las grasas y proteínas para piensos son componentes nutricionales incorporados en los piensos para animales con el fin de suministrar energía, ácidos grasos esenciales y proteínas necesarias para el crecimiento, la reproducción y la salud general del ganado, las aves de corral y las especies acuícolas. El informe del mercado de grasas y proteínas para piensos está segmentado por tipo de producto (grasas animales, aceites vegetales y lípidos especiales mezclados), por forma (harinas secas y polvos, y grasas y aceites líquidos), por ganado (aves de corral, porcino, rumiantes, acuicultura y alimentos para mascotas), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Grasas Animales |

| Aceites Vegetales |

| Lípidos Especiales Mezclados |

| Harinas Secas y Polvos |

| Grasas y Aceites Líquidos |

| Aves de Corral |

| Porcino |

| Rumiantes |

| Acuicultura |

| Alimentos para Mascotas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Grasas Animales | |

| Aceites Vegetales | ||

| Lípidos Especiales Mezclados | ||

| Por Forma | Harinas Secas y Polvos | |

| Grasas y Aceites Líquidos | ||

| Por Ganado | Aves de Corral | |

| Porcino | ||

| Rumiantes | ||

| Acuicultura | ||

| Alimentos para Mascotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de grasas y proteínas para piensos para 2031?

Se prevé que el mercado alcance USD 15,10 mil millones en 2031, creciendo a una CAGR del 7,15% durante 2026-2031.

¿Qué segmento de ganado se espera que crezca más rápido hasta 2031?

La acuicultura, con una CAGR proyectada del 10,4% hasta 2026-2031, está preparada para superar a las aves de corral, el porcino y los rumiantes.

¿Cómo está dando forma el Reglamento de Deforestación de la Unión Europea al abastecimiento de grasas?

Impulsa a los molinos de piensos europeos hacia aceites de colza y girasol que conllevan un menor riesgo de deforestación y son más fáciles de certificar.

¿Qué región lidera actualmente la demanda?

Asia-Pacífico lideró como la región más grande, con el 34,2% de la participación del mercado de grasas y proteínas para piensos en 2025.

Última actualización de la página el: